Größe und Marktanteil des digitalen Out-of-Home-Markts in Südostasien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

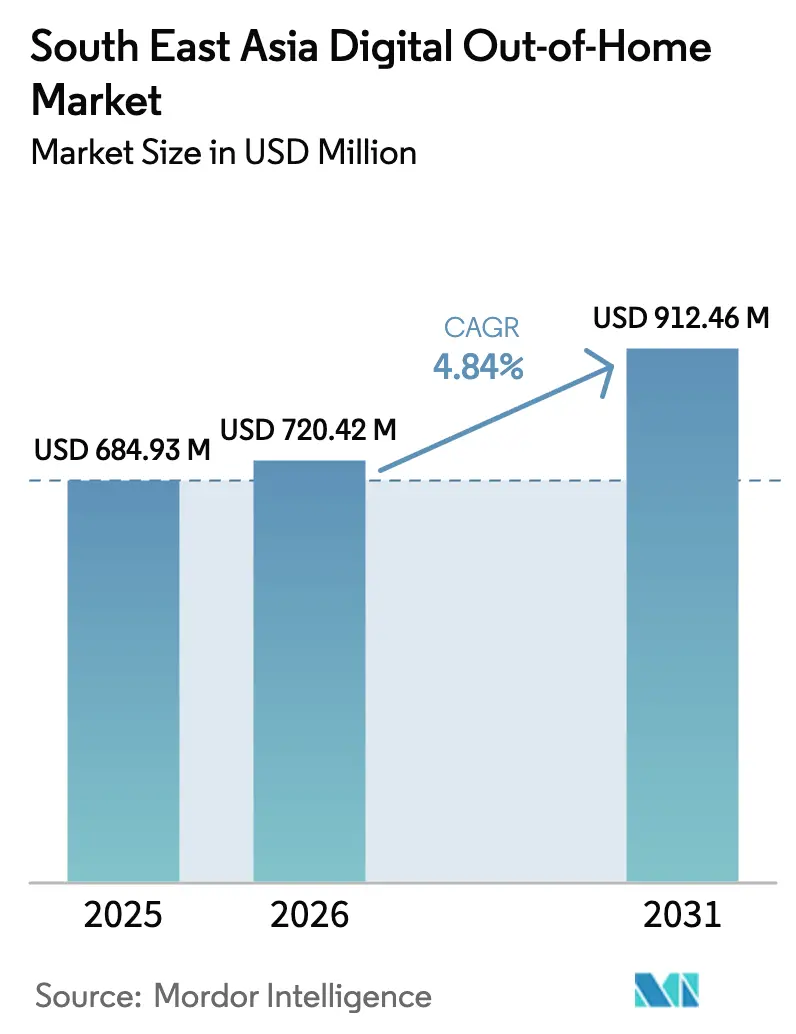

| Marktgröße im Basisjahr (2025) | 684.93 Millionen US-Dollar |

| Marktgröße (2026) | 720.42 Millionen US-Dollar |

| Marktgröße (2031) | 912.46 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.84% CAGR |

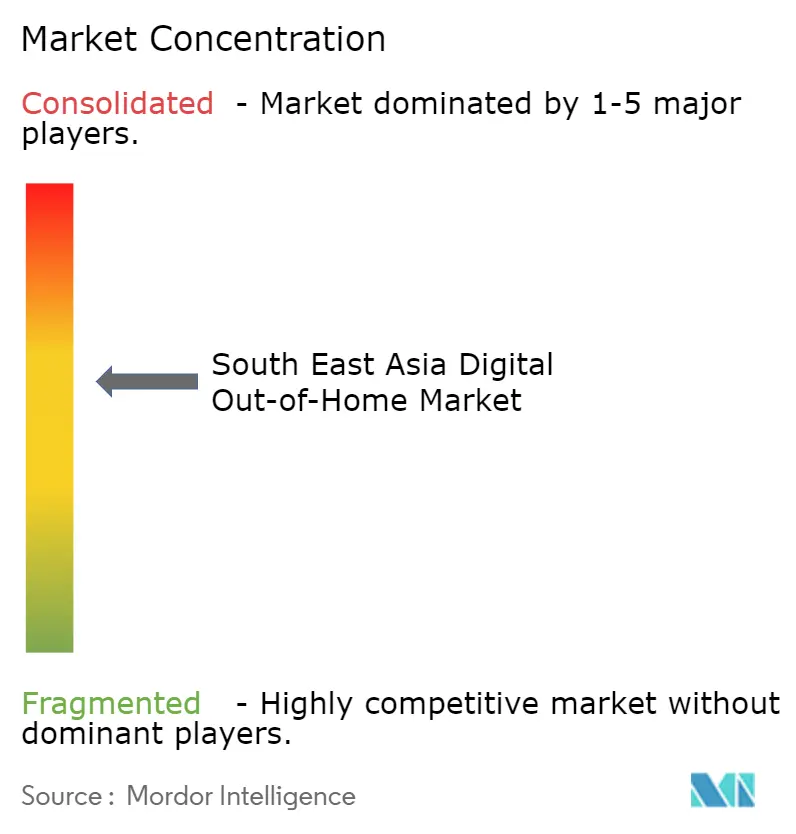

| Marktkonzentration | Mittel |

Hauptakteure_Market__company_logog.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des digitalen Out-of-Home-Markts in Südostasien von Mordor Intelligence

Die Marktgröße des digitalen Out-of-Home-Markts in Südostasien wurde im Jahr 2025 auf 684,93 Millionen USD geschätzt und soll von 720,42 Millionen USD im Jahr 2026 auf 912,46 Millionen USD bis 2031 wachsen, bei einer CAGR von 4,84 % während des Prognosezeitraums (2026–2031). Werbetreibende wenden sich von statischen Werbetafeln hin zu datengesteuerten Formaten ab, die eine Echtzeit-Kreativrotation ermöglichen, während Flughäfen und Verkehrsknotenpunkte einen größeren Anteil der regionalen Budgets absorbieren. Programmatische Systeme verkürzen die Aktivierungszyklen von Wochen auf Stunden und ermöglichen es Marken, Botschaften auszulösen, wenn sich das Wetter ändert oder der Fußgängerverkehr ansteigt. Indonesien trägt den größten Anteil am Umsatz bei, da die dichten Korridore Jakartas Tausende neu digitalisierter Werbeflächen beherbergen, während Vietnam auf einer schnelleren Wachstumskurve liegt, da Aufzugs- und Transitbildschirme in Hanoi und Ho-Chi-Minh-Stadt zunehmen. Betreiber, die Kaufdaten von Super-Apps integrieren, können nun Außenwerbungskontakte mit tatsächlichen Transaktionen verknüpfen und damit einen ehemals reinen Bekanntheitsmachungskanal in eine Leistungsmaschine verwandeln.

Wichtigste Erkenntnisse des Berichts

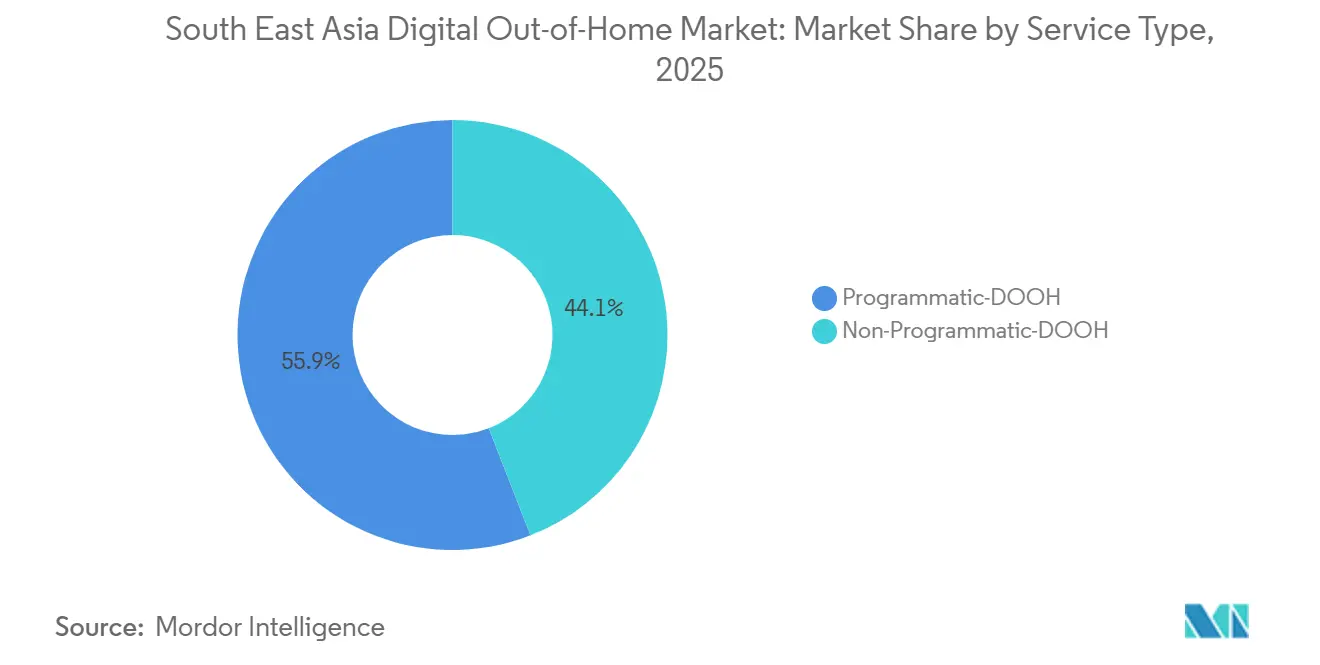

- Nach Servicetyp hielten nicht-programmatische Formate im Jahr 2025 einen Anteil von 55,91 % am Umsatz, während programmatisches Inventar bis 2031 voraussichtlich eine CAGR von 5,32 % verzeichnen wird.

- Nach Anwendung entfielen im Jahr 2025 37,98 % des Marktanteils des digitalen Out-of-Home-Markts in Südostasien auf Werbetafeln, während Transitbildschirme bis 2031 voraussichtlich mit einer CAGR von 5,67 % wachsen werden.

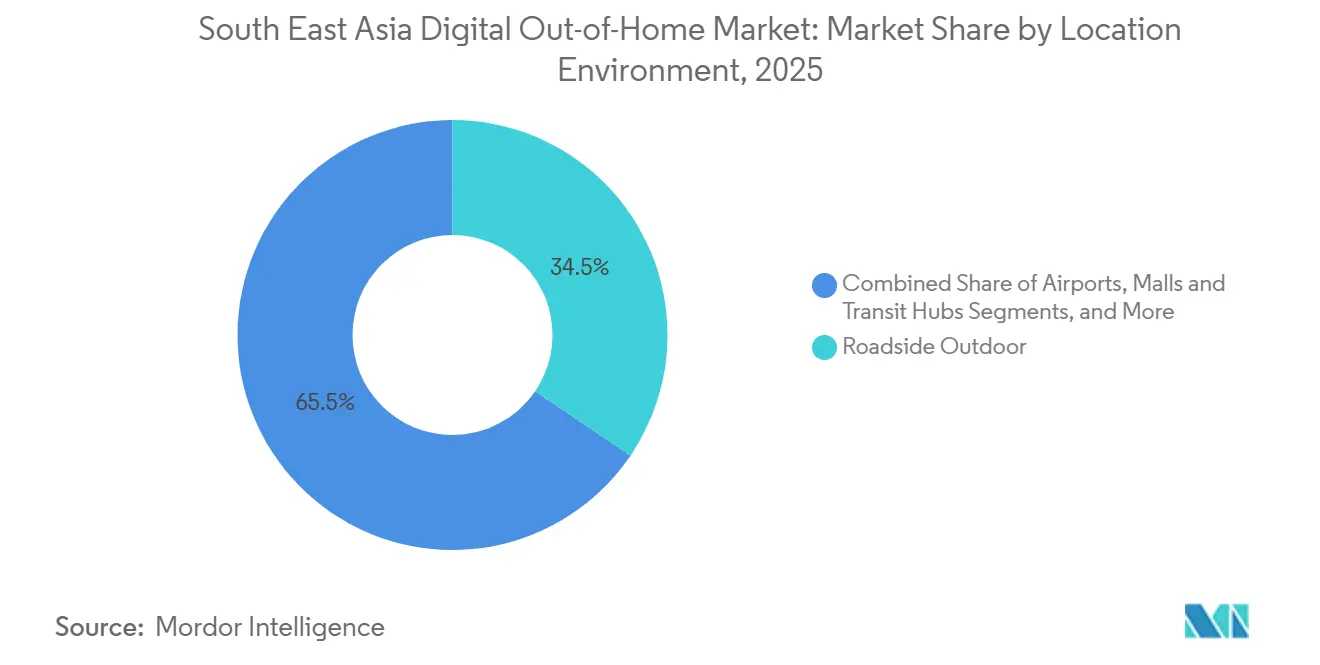

- Nach Standortumgebung entfielen im Jahr 2025 34,49 % der Ausgaben auf Straßenrandplatzierungen, während Flughafeninventar im Prognosezeitraum voraussichtlich mit einer CAGR von 6,41 % wachsen wird.

- Nach Endnutzer führten Einzelhandelswerbetreibende im Jahr 2025 mit einem Anteil von 21,04 % der Ausgaben, während das Gesundheitswesen auf dem Weg zur schnellsten CAGR von 5,23 % bis 2031 ist.

- Nach Region behielt Indonesien im Jahr 2025 einen Anteil von 27,17 % am regionalen Umsatz, während Vietnam bis 2031 die höchste CAGR von 6,11 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des digitalen Out-of-Home-Markts in Südostasien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Urbanisierung und Anstieg der Besucherzahlen an Verkehrsknotenpunkten | +1.2% | Indonesien, Vietnam, Thailand, Philippinen | Mittelfristig (2–4 Jahre) |

| Staatliche Smart-City-Investitionen in digitale Beschilderung | +0.9% | Singapur, Malaysia, Thailand | Langfristig (≥ 4 Jahre) |

| Explosion programmatischer DOOH-Einkaufsplattformen | +1.0% | Singapur, Indonesien, Thailand | Kurzfristig (≤ 2 Jahre) |

| Omnichannel-Einzelhandel und Anstieg der Werbeausgaben von Konsumgütermarken | +0.8% | Märkte mit hohem E-Commerce-Anteil in der gesamten Region | Mittelfristig (2–4 Jahre) |

| 3D-Anamorphe Werbetafeln treiben Premium-Inventar an | +0.5% | Singapur, Malaysia, Thailand | Kurzfristig (≤ 2 Jahre) |

| Integration von Super-App-Einzelhandelsmedien mit DOOH | +0.6% | Gesamte Region | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Urbanisierung und Anstieg der Besucherzahlen an Verkehrsknotenpunkten

Die Stadtbevölkerungen wachsen schneller als die Infrastruktur, was Pendler in Bahnhöfe und Busumsteigeknoten lenkt, die lange Verweilzeiten und klare Sichtlinien für Bildschirme bieten. In Jakarta stammen mehr als 30 Millionen tägliche digitale Impressionen aus Korridoren wie Sudirman und Gatot Subroto, wo das Inventar jährlich um mehr als 60 % gewachsen ist. Vietnams wirtschaftlicher Aufschwung steigert sowohl die persönliche Mobilität als auch die Bereitstellung von Aufzugsbildschirmen, wobei ein Netzwerk täglich rund 40 Millionen Nutzer erreicht.[1]Chicilon Media, "Überblick über das vietnamesische Aufzugsbildschirmnetzwerk," chicilon.com Bangkoks bevorstehende Pink- und Purple-Linien werden dem bestehenden Netzwerk von VGI mit 4,5 Milliarden jährlichen Transaktionen neue Captive-Zielgruppen hinzufügen. Singapurs Stellar Ace verbindet Bahnsteigwände, Bildschirme in Zügen und Ausgangstore an 95 Stationen, um sequenzielles Storytelling zu ermöglichen. Da das regionale BIP-Wachstum in Vietnam voraussichtlich über 6 % und in Indonesien über 5 % bis 2026 bleiben wird, werden Transitinvestitionen den Pool adressierbarer Impressionen weiter vergrößern.

Staatliche Smart-City-Investitionen in digitale Beschilderung

Smart-City-Konzepte integrieren digitale Beschilderung in Stadtbilder, indem sie diese für Fahrgastinformationskioske und öffentliche WLAN-Knoten vorsehen, die auf Werbeunterstützung zur Kostendeckung angewiesen sind. Singapur vergab einen Auftrag im Wert von 150 Millionen SGD (118 Millionen USD) für dynamische Busbildschirme, die Botschaften basierend auf Streckendaten rotieren.[2]The Asian Banker, "Verkehrsbehörde vergibt Auftrag für dynamische Busbeschilderung," theasianbanker.com Kuala Lumpur und provinzielle thailändische Hauptstädte erhalten ähnliche Unterstützung durch nationale Fonds für die digitale Wirtschaft. Standardisierte Helligkeitsobergrenzen, Auflösungsregeln und Content-Management-Protokolle senken die Kreativproduktionskosten in den Städten und fördern marktübergreifende Käufe. Jakartas strengere Regeln für traditionelle Banner, die 2015 eingeführt wurden, drängten Betreiber effektiv zu digitalen Formaten, die die Compliance-Schwellenwerte erfüllen. Da Konzessionslaufzeiten 10–15 Jahre umfassen, bietet die daraus resultierende Inventarpipeline dem digitalen Out-of-Home-Markt in Südostasien einen stabilen Wachstumsboden.

Explosion programmatischer DOOH-Einkaufsplattformen

Demand-Side-Plattformen wie Vistar Media, Hivestack und VIOOH verkürzen die Kampagnenvorlaufzeiten und ermöglichen es Marken, Werbemittel auszutauschen, wenn sich Wetter-, Verkehrs- oder Kaufabsichtssignale ändern. Vistar verzeichnete im Jahr 2023 in Südostasien einen Umsatzsprung von 182 %, da Werbetreibende das Cost-per-Tausend-Bieten in Verbindung mit der Verifizierung durch Dritte nutzten.[3]Vistar Media, "Bericht über das Marktwachstum in Südostasien," vistarmedia.com Eine Kooperation zwischen Plan B und Vistar schloss mehr als 500 Bildschirme in 7-Eleven-Filialen an programmatische Systeme an, die Angebote bei Spitzen im Fußgängerverkehr auslösen. Obwohl die neueste State-of-Nation-Studie zeigt, dass bereits die Hälfte aller Kampagnen ein programmatisches Element enthält, laufen zwei Drittel noch auf garantierten Deals, was den Appetit der Käufer auf Inventarsicherheit während der Übergangsphase unterstreicht. Middleware wie die LMX-Plattform von Moving Walls normalisiert Zielgruppendaten über verschiedene Eigentümer hinweg und hilft dabei, Messlücken zu schließen, die große Werbetreibende einst abschreckten. Der globale Marktführer JCDecaux meldete im Jahr 2024 ein programmatisches Umsatzwachstum von 45,6 %, was bestätigt, dass der automatisierte Handel von Testbudgets zu Mainstream-Allokationen übergeht.

Omnichannel-Einzelhandel und Anstieg der Werbeausgaben von Konsumgütermarken

Einzelhändler kombinieren nun Außenwerbung mit mobilem Retargeting und In-Store-Aktionen, da Belege zeigen, dass vernetzte Kampagnen einen höheren Return on Ad Spend erzielen. Eine Umfrage von The Trade Desk ergab, dass Omnichannel-Pläne 1,5-mal überzeugender und 2,2-mal weniger ermüdend sind als Einzelkanal-Maßnahmen, während das Hinzufügen eines fünften Kanals zu einem Rückgang der Kosten pro Akquisition um 30 % führte. Tiger Beers Singapur-Kampagne kombinierte programmatisches DOOH, Display-Anzeigen und Lebensmittelhandelsdaten, um den Umsatz um das 1,32-Fache zu steigern und eine Rendite von 1.873 % zu erzielen. Marken können bereits Super-App-Werbeeinheiten von Grab kaufen, die Mitfahrdienst-, Essenslieferungs- und Einzelhandelsmedien-Signale verbinden, während Jaya Grocer nun GrabAds-Kontakte mit gescannten In-Store-Käufen verknüpft. Da die E-Commerce-Durchdringung in den wichtigsten Märkten zwischen 59 % und 68 % liegt, positioniert die Integration von Einzelhandelsmedien den digitalen Out-of-Home-Markt in Südostasien so, dass er Budgets absorbieren kann, die früher ausschließlich der Suche und sozialen Medien gehörten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und laufende Wartungskosten | -0.7% | Indonesien, Vietnam, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Fragmentiertes Angebot begrenzt einheitliche Messung | -0.5% | Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen | Mittelfristig (2–4 Jahre) |

| Länderspezifische Helligkeits- und Inhaltsbeschränkungen | -0.3% | Singapur, Malaysia, Thailand | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten LED- oder IoT-Technikern | -0.3% | Indonesien, Vietnam, Philippinen, Thailand | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und laufende Wartungskosten

Feinraster-Indoor-LEDs kosten bis zu 2.500 USD pro Quadratmeter, während Außenpanele 800–1.200 USD kosten und dennoch weitere 20–40 % für die Installation erfordern. Lieferkettenprobleme verlängern die Lieferzeiten für Treiber-ICs auf über 20 Wochen, was Betreiber zwingt, Betriebskapital Monate vor dem Umsatzfluss zu binden. Der kürzlich installierte 14 Fuß × 81 Fuß große Bildschirm am Kuala Lumpur International Airport erforderte strukturelle Verstärkungen und eine individuelle CMS-Integration, was zeigt, warum Premium-Standorte die Domäne kapitalstarker Marktführer bleiben. Feuchte tropische Klimabedingungen beschleunigen den Modulabbau und fügen vierteljährliche Servicekosten hinzu, die bis zu 15 % des Jahresumsatzes verbrauchen können. Singapur erhöht die Budgets zusätzlich durch die obligatorische Zertifizierung durch einen zugelassenen Ingenieur für jede Konstruktion über 4 m Höhe. Bis die Finanzierungskosten sinken oder die Hardwarepreise fallen, wird die Kapitalintensität den Netzwerkausbau in aufstrebenden Städten verlangsamen.

Fragmentiertes Angebot begrenzt einheitliche Messung

Werbetreibende jonglieren weiterhin mit inkompatiblen Reichweitenkennzahlen, was die Planungskosten für länderübergreifende Kampagnen erhöht. Nur die Hälfte der Kampagnen nutzt irgendeine Form von programmatischem Einkauf, und diejenigen, die dies tun, verlassen sich größtenteils auf garantierte Deals, da dem Echtzeit-Bieten gemeinsame Impressionsstandards fehlen.[4]VIOOH, "State of Nation 2024," viooh.com Betreiber zahlen manchmal für manuelle Besucherzählstudien, um das Vertrauen der Käufer zu sichern, wie Plan B im Februar 2024, was das Fehlen schlüsselfertiger Datenfeeds unterstreicht. JCDecauxs KI-gestützte Metro-Analysen bleiben auf Hongkong beschränkt, sodass südostasiatische Netzwerke auf Umfragepanels oder mobile Standortextrapolationen angewiesen sind, denen es an Granularität mangelt. Das Open-Source-OMIG-Framework verspricht Abhilfe, doch die Einführung ist freiwillig und konkurriert noch immer mit proprietären Systemen von Hivestack und Vistar. Datenschutzgesetze in der gesamten Region schränken Gerätekennungen weiter ein und erschweren die geschlossene Attribution ohne ausdrückliche Zustimmung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Programmatischer Schwung übertrifft den Direktvertrieb

Nicht-programmatische Formate lieferten im Jahr 2025 noch 55,91 % des Umsatzes, aber automatisierte Systeme sollen schneller wachsen, da Agenturen Display- und Video-Workflows in den Außenbereich verlagern. Vistars Sprung von 182 % bei den südostasiatischen Abrechnungen und der stetige Anstieg programmatisch garantierter Deals unterstreichen die frühe Nachfrage nach Inventarsicherheit. Dennoch bleiben langfristige Verträge attraktiv für Automobil- oder Tourismusstarts, die eine ununterbrochene Share-of-Voice entlang wichtiger Straßen erfordern. Die Marktgröße des digitalen Out-of-Home-Markts in Südostasien für programmatisches Inventar ist auf eine CAGR von 5,32 % ausgerichtet, gestützt auf First-Party-Einzelhandelsdatenverbindungen, die ergebnisbasiertes Kaufen fördern.

Direktgeschäfte werden präsent bleiben, da Premium-Flughafenfassaden und Wahrzeichen-Werbetafeln oft Standortexklusivität, Inhaltsaudits und Kreativgenehmigungsfenster bündeln, die schwer in offenen Börsen zu replizieren sind. Integrationskosten, APIs, CMS-Upgrades und Datenschichten schrecken kleinere Eigentümer noch ab und verlangsamen den Wandel in sekundären Städten. Wenn die angebotsseitige Fragmentierung nachlässt und die Verifizierung zunimmt, wird der digitale Out-of-Home-Markt in Südostasien wahrscheinlich den früheren Schwenk der Display-Werbung von Reservierungen zu Auktionen widerspiegeln.

Nach Anwendung: Transitbildschirme reiten auf der Pendlerwelle

Werbetafeln erfassten 37,98 % der Ausgaben im Jahr 2025, doch viele Premiumkorridore sind bereits gesättigt, und neue Genehmigungen sehen sich Obergrenzen zur Vermeidung visueller Umweltverschmutzung gegenüber. Transitkonzessionen bieten ungenutzte Verweilzeiten an Toren, Hallen und in Zugwaggons, was die prognostizierte CAGR der Anwendung von 5,67 % bis 2031 erklärt. Betreiber wie VGI sichern sich mehrjährige Rechte, die defensive Schutzwälle rund um Bangkoks BTS und Malaysias Pendlerbahn errichten.

Der Marktanteilsvorsprung des digitalen Out-of-Home-Markts in Südostasien, der von Werbetafeln gehalten wird, wird sich allmählich verringern, da Bahn-, Bus- und Convenience-Store-Bildschirme in der Anzahl zunehmen und programmatische Auslöser hinzufügen, die an Fahrgastspitzen gebunden sind. Stadtmobiliar und In-Store-Kioske bieten hyperlokal Reichweite für Stadtteileinzelhändler, obwohl ihre fragmentierte Eigentümerschaft den Weg zu einer einheitlichen Messung verlängert. Kreative Formate wie perspektivisches 3D bereichern sowohl Werbetafeln als auch Transitwände, aber Pendlerumgebungen liefern vorhersehbaren Fußgängerverkehr, den Markenplaner für die Frequenzkontrolle schätzen.

Nach Standortumgebung: Flughäfen steigern Premium-Erträge

Straßenrandpanele sammelten im Jahr 2025 noch 34,49 % des Umsatzes, da Autofahrer täglich Ring- und Ausfallstraßen befahren. Doch Flughafennetzwerke verzeichnen die stärkste prognostizierte CAGR von 6,41 %, da der grenzüberschreitende Reiseverkehr sich erholt. Der Changi Airport allein bediente im vergangenen Jahr 67,7 Millionen Passagiere und ermöglicht JCDecaux-Bildschirmen Cost-per-Tausend-Raten von über 45 USD in stark frequentierten Zonen. Kuala Lumpur International und Bangkok Suvarnabhumi bieten ähnliche Premium-Stufen, und Werbetreibende zahlen bereitwillig, da die Reisenden-Demografie zu wohlhabenden Entscheidungsträgern tendiert.

Die Marktgröße des digitalen Out-of-Home-Markts in Südostasien, die von Flughafenmedien gehalten wird, ist heute klein, wächst aber schneller als andere Umgebungen dank Duty-Free-, Luxuseinzelhandels- und Tourismusbehörden, die Reichweite an einem einzigen hochwertigen Standort anstreben. Einkaufszentren und Verkehrsknotenpunkte fügen gemischten Fußgängerverkehr in Innenräumen hinzu und sichern mittlere Preise, während Bildschirme vor Witterungseinflüssen geschützt werden. Sekundäre Umgebungen wie Hochschulen oder Stadien bleiben taktisch, doch Betreiber haben sie im Blick für inkrementelles Inventar, sobald die Messung harmonisiert ist.

Nach Endnutzerbranche: Gesundheitswerbung beschleunigt sich

Der Einzelhandel beherrscht weiterhin 21,04 % der Ausgaben, angetrieben durch Kampagnen zur Steigerung des Ladenverkehrs und saisonale Aktionen. Gesundheits- und Wellnessmarken weisen jedoch mit einer CAGR von 5,23 % größere Budgets zu und zielen auf Pendler während der Morgenstunden ab, wenn die Botschaftserinnerung hoch ist. Pharmaunternehmen schätzen den strengen Markensicherheitskontext von DOOH im Vergleich zu sozialen Feeds, während Fitness-Apps mehrstufige Bildschirmbursts sponsern, die mit Gesundheitscheck-Erinnerungen zusammenfallen.

Automobil-, Bank- und Unterhaltungsunternehmen finanzieren weiterhin Wahrzeichen-Werbetafeln und 3D-anamorphe Showcases, sehen sich aber einem stagnierenden Wachstum gegenüber. Der Marktanteil des digitalen Out-of-Home-Markts in Südostasien, der vom Gesundheitswesen gehalten wird, wird steigen, da alternde Bevölkerungen und Botschaften zur Vorsorge an Dringlichkeit gewinnen. Werbetreibende aus Telekommunikation, Konsumgütern und Bildung bleiben konstant, nutzen aber datengesteuertes Kaufen, um Budgets zu strecken, anstatt die absoluten Ausgaben zu erhöhen.

Geografische Analyse

Indonesien trägt 27,17 % des regionalen Umsatzes bei, dank Jakartas 30 Millionen täglicher Impressionen und schneller Umwandlungen von statischen zu digitalen Formaten, unterstützt durch förderliche Vorschriften. City Vision und Broadsign digitalisierten mehr als 2.000 Stadtzentrumspanele, während Super-Apps Grab und Gojek das Targeting mit Mitfahrdienst-Daten bereichern. E-Commerce-Wachstum und steigende Smartphone-Nutzung fördern den Appetit der Werbetreibenden und stellen sicher, dass der digitale Out-of-Home-Markt in Südostasien Indonesien als seine größte Basis behält.

Vietnam verzeichnet die höchste CAGR-Prognose von 6,11 %, gestützt durch ein BIP-Wachstum von 8 % und Aufzugsnetzwerke, die nun Gewerbegebäude dominieren. Chicilon Medias nahezu vollständiger Anteil an Hochhausaufzügen verstärkt die Reichweite in Hanoi und Ho-Chi-Minh-Stadt, während staatliche Infrastruktur mehr Transitkonzessionen vorantreibt. Starke Elektronikexporte und schnell wachsende E-Commerce-Volumina stützen Medienbudgets und positionieren Vietnam als den Durchbruchsmarkt in der Region.

Thailand, Singapur und Malaysia runden den Kern ab. Thailand erholte sich im vergangenen Jahr mit einem Wertwachstum von 13 %, und VGIs BTS-Exklusivität bietet einen unübertroffenen Pendler-Fußabdruck. Singapurs ausgereifte Vorschriften laden zu hohen CPM ein, erlegen aber auch strenge Inhaltscodes auf, die erfahrene Betreiber bevorzugen. Malaysias Flughafenvolumen von 50 Millionen Passagieren sowie das 7.500-Panel-Netzwerk von Big Tree Outdoor halten es zu einem mittelgroßen, aber strategisch wichtigen Markt. Die Philippinen und der Rest Südostasiens bleiben heute kleiner, ziehen aber Investitionen an, da die Mobilfunknutzung und Einzelhandelsmediennetzwerke zunehmen.

Wettbewerbslandschaft

Globale Marktführer JCDecaux und Clear Channel verteidigen Flughafen- und Luxus-Straßenrandstandorte, während regionale Champions wie VGI, Plan B Media und Big Tree Outdoor exklusive Konzessionen nutzen, um lokale Schutzwälle zu festigen. JCDecaux verzeichnete im dritten Quartal 2025 ein DOOH-Umsatzwachstum von 6,1 % im Jahresvergleich, und seine VIOOH-Börse leitet nun automatisierte Nachfrage in Singapur- und Malaysia-Bildschirme. Clear Channel integriert Broadsign, um seinen Singapur-Fußabdruck zu modernisieren, und kooperierte mit Scoot Airlines für gebrandete Transitflüsse.

Regionale Spezialisten skalieren durch Technologie und Daten. Die KI-gestützte LMX-Plattform von Moving Walls kombiniert Post-Kampagnen-Attribution mit Angebotsaggregation und gewinnt Gruppenagenturausrichtungen. Hivestack kooperiert mit oOh!media, um australasisches Inventar im Wert von 635,6 Millionen AUD (422 Millionen USD) südostasiatischen Käufern zugänglich zu machen und grenzüberschreitende Reichweite mit lokaler Relevanz zu verbinden. Big Tree Outdoor und Vistar öffneten mehr als 7.500 Panele für Cost-per-Tausend-Gebote, was unterstreicht, wie programmatische Allianzen Wettbewerbslinien neu ziehen.

Disruptoren nutzen Einzelhandelsmedien-Daten. GroupM und GrabAds kombinieren Transaktionssignale mit Mitfahrdienst- und Lieferimpressionen, während Gojeks GoScreen hyperlokal Targeting bietet, das während der Pandemiezeiten 130 % der Impressionsziele erfüllte. Hardware-Anbieter Daktronics und Shenzhen-basierte Lieferanten integrieren perspektivische 3D-Funktionen in Fassaden und differenzieren Eigentümer, die Wahrzeichen-Upgrades finanzieren können. Wenn sich das OMIG-Framework verbreitet, sollte die Messparity den Wettbewerb eher auf kreative Qualität, Datenzugang und Aktivierungsgeschwindigkeit als rein auf die Anzahl der Bildschirme verlagern.

Marktführer im digitalen Out-of-Home-Markt in Südostasien

JCDecaux Singapore Pte Ltd

Clear Channel Singapore Pte Ltd

Ooh!Media Digital PTY Limited

Hivestack Inc.

Moove Media Pte Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Moove Media begann mit der Einführung dynamischer Busbildschirme im Rahmen seines siebenjährigen Vertrags mit der Verkehrsbehörde und brachte Live-Streckendaten und zielgruppengesteuerte Kreativität zur gesamten öffentlichen Busflotte Singapurs.

- Oktober 2025: Maybank Singapur startete eine 100%ige Bus-Wrap-Kampagne über 65 Fahrzeuge, die erste vollständig umhüllte Flotte, die in einem Jahrzehnt genehmigt wurde, und markierte eine regulatorische Lockerung gegenüber großformatigen mobilen Anzeigen.

- Januar 2025: T-Mobile stimmte der Übernahme von Vistar Media für rund 600 Millionen USD in bar zu, um 1,1 Millionen vernetzte Bildschirme mit Telekommunikations-Kundendaten für verbesserte adressierbare Werbegenauigkeit zu verbinden.

Berichtsumfang des digitalen Out-of-Home-Markts in Südostasien

Werbung, die dynamisch und digital in öffentlichen Innen- und Außenräumen angezeigt wird, ist als digitale Out-of-Home-Werbung (DOOH) bekannt. Mit anderen Worten, sie verbindet traditionelle Out-of-Home-Werbung mit digitalen Komponenten. Der Trend zur digitalen OOH dominiert nun die traditionelle Offline-Out-of-Home-Werbung.

Der Bericht über den digitalen Out-of-Home-Markt in Südostasien ist segmentiert nach Servicetyp (Programmatisches DOOH, Nicht-Programmatisches DOOH), Anwendung (Werbetafel, Transit, Stadtmobiliar, Sonstige Anwendungen), Standortumgebung (Straßenrand im Freien, Flughäfen, Einkaufszentren und Verkehrsknotenpunkte, In-Store- und Innenräume, Sonstige Standortumgebungen), Endnutzerbranche (Automobilindustrie, Einzelhandel, Gesundheitswesen, Bank- und Finanzdienstleistungen, Medien und Unterhaltung, Sonstige Endnutzerbranchen) und Geografie (Singapur, Malaysia, Thailand, Indonesien, Philippinen, Vietnam, Rest Südostasiens). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Programmatisches DOOH |

| Nicht-Programmatisches DOOH |

| Werbetafel |

| Transit |

| Stadtmobiliar |

| Sonstige Anwendungen |

| Straßenrand im Freien |

| Flughäfen |

| Einkaufszentren und Verkehrsknotenpunkte |

| In-Store- und Innenräume |

| Sonstige Standortumgebungen |

| Automobilindustrie |

| Einzelhandel |

| Gesundheitswesen |

| Bank- und Finanzdienstleistungen (BFSI) |

| Medien und Unterhaltung |

| Sonstige Endnutzerbranchen |

| Singapur |

| Malaysia |

| Thailand |

| Indonesien |

| Philippinen |

| Vietnam |

| Rest Südostasiens |

| Nach Servicetyp | Programmatisches DOOH |

| Nicht-Programmatisches DOOH | |

| Nach Anwendung | Werbetafel |

| Transit | |

| Stadtmobiliar | |

| Sonstige Anwendungen | |

| Nach Standortumgebung | Straßenrand im Freien |

| Flughäfen | |

| Einkaufszentren und Verkehrsknotenpunkte | |

| In-Store- und Innenräume | |

| Sonstige Standortumgebungen | |

| Nach Endnutzerbranche | Automobilindustrie |

| Einzelhandel | |

| Gesundheitswesen | |

| Bank- und Finanzdienstleistungen (BFSI) | |

| Medien und Unterhaltung | |

| Sonstige Endnutzerbranchen | |

| Nach Geografie | Singapur |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Philippinen | |

| Vietnam | |

| Rest Südostasiens |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der digitale Out-of-Home-Markt in Südostasien im Jahr 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 912,46 Millionen USD erreichen.

Welches Land trägt heute den größten Umsatz bei?

Indonesien führt mit 27,17 % der regionalen Ausgaben im Jahr 2025 dank Jakartas dichtem Bildschirmnetzwerk.

Welche Umgebung wird in den nächsten fünf Jahren am schnellsten wachsen?

Flughafenbildschirme sollen die höchste CAGR von 6,41 % verzeichnen, da sich die Passagierzahlen erholen und Werbetreibende wohlhabende Reisendezielgruppen suchen.

Wie schnell expandiert programmatisches Inventar?

Programmatische Formate sollen bis 2031 mit einer CAGR von 5,32 % wachsen, da automatisierte Systeme und Datenintegrationen reifen.

Warum erhöhen Gesundheitsmarken ihre Ausgaben für Außenbildschirme?

Wellness- und Pharmawerbetreibende schätzen die hohe Pendlerreichweite und strenge Markensicherheitskontrollen, was die prognostizierte CAGR des Gesundheitswesens auf 5,23 % bis 2031 anhebt.

Was sind die Haupthindernisse für eine schnellere Marktexpansion?

Hohe Vorabkosten für Hardware und fragmentierte Messstandards verlangsamen neue Bereitstellungen und schrecken länderübergreifende Kampagnenkäufe ab.

Seite zuletzt aktualisiert am: