Größe und Marktanteil des Windenergiemarkts Südkorea

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

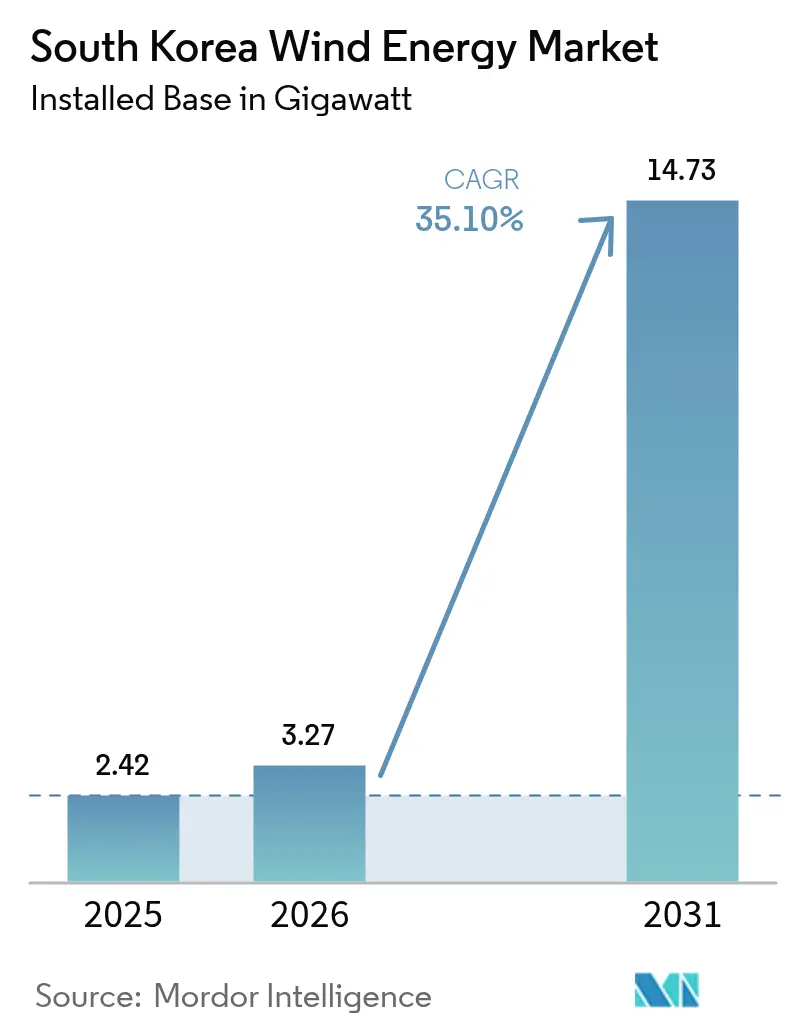

| Marktgröße im Basisjahr (2025) | 2.42 Gigawatt |

| Marktvolumen (2026) | 3.27 Gigawatt |

| Marktvolumen (2031) | 14.73 Gigawatt |

| Wachstumsrate (2026 - 2031) | 35.10% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Windenergiemarkts Südkorea von Mordor Intelligence

Die Größe des Windenergiemarkts Südkorea wird im Jahr 2026 auf 3,27 Gigawatt geschätzt, ausgehend vom Wert des Jahres 2025 von 2,42 Gigawatt, mit Prognosen für 2031 von 14,73 Gigawatt, was einem Wachstum von 35,10 % CAGR über den Zeitraum 2026–2031 entspricht.

Starke politische Unterstützung im Rahmen des Green New Deal, ein rascher Ausbau der Offshore-Kapazitäten und steigende unternehmensseitige Stromabnahmeverträge (PPAs) stützen diese anhaltende Expansion. Projektentwickler verlagern ihren Fokus von schrittweisen Onshore-Ergänzungen hin zu Offshore-Anlagen im Versorgungsmaßstab, die Koreas Schiffbaukapazitäten, Exportkreditversicherungen und lokalisierte Hochspannungskabel nutzen, um Projektzeitpläne und -kosten zu verkürzen. Die 2024 vor Ulsan validierte Schwimmwindtechnologie erschließt nun Tiefwasserressourcen im Ostmeer, während die Vergrößerung der Turbinen auf 8–15-MW-Plattformen die Systemausgleichskosten senkt und die Kapazitätsfaktoren steigert. Der Wettbewerb verschärft sich, da europäische Großunternehmen Allianzen mit Chaebols eingehen; Genehmigungsverfahren, Netzüberlastung und Taifun-gerechte Designstandards begrenzen jedoch die kurzfristigen Installationsraten und belasten die Projekterträge.

Wichtigste Erkenntnisse des Berichts

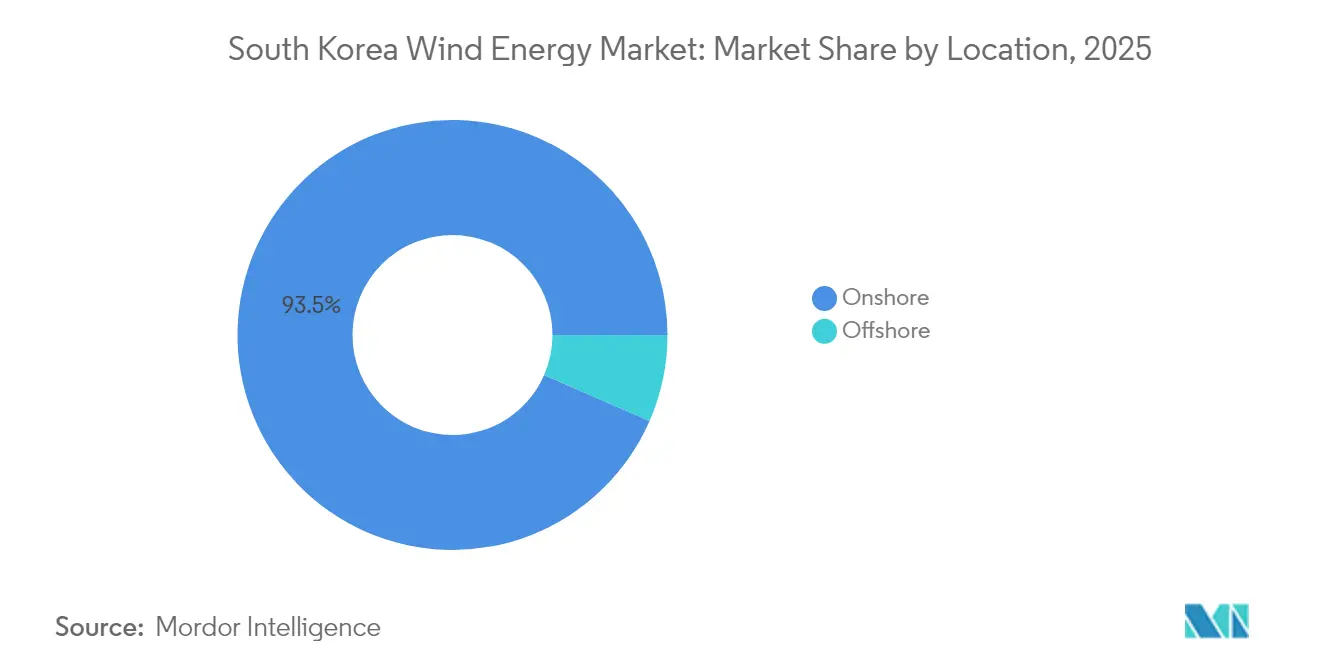

- Nach Standort hielt Onshore-Wind im Jahr 2025 einen Marktanteil von 93,45 % am Windenergiemarkt Südkorea, während die Offshore-Kapazität bis 2031 mit einem CAGR von 72,90 % wachsen soll.

- Nach Turbinenkapazität entfiel im Jahr 2025 ein Anteil von 66,90 % der Marktgröße des südkoreanischen Windenergiemarkts auf die Klasse 3–6 MW; das Segment über 6 MW soll bis 2031 mit einem CAGR von 40,20 % wachsen.

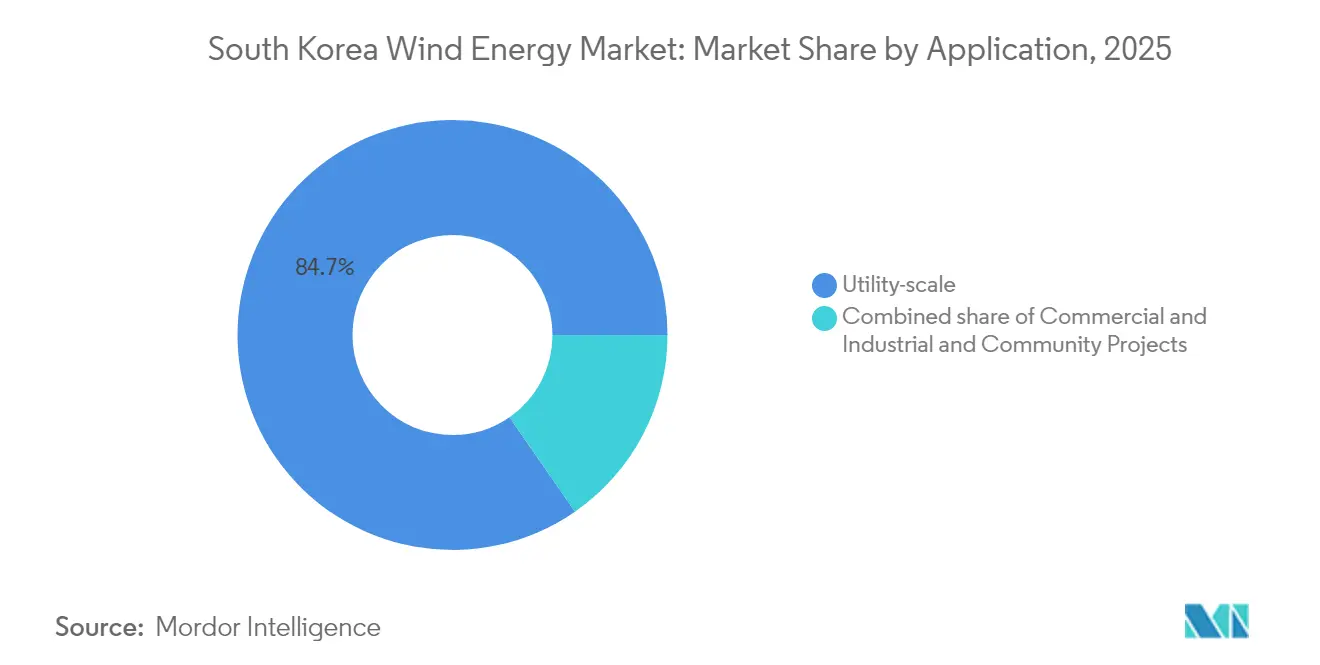

- Nach Anwendung entfielen im Jahr 2025 84,65 % der Marktgröße des Windenergiemarkts Südkorea auf Projekte im Versorgungsmaßstab, die im Zeitraum 2026–2031 mit einem CAGR von 38,10 % wachsen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Windenergiemarkt Südkorea

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Green New Deal und 9. Grundplan mit Vorgabe von 12 GW Offshore bis 2030 | +12.5% | National, Jeolla und Gyeongsang | Langfristig (≥ 4 Jahre) |

| Schwimmwind-Testfeld vor Ulsan zur Reduzierung des Tiefsee-Projektrisikos | +6.8% | Ulsan, Busan, Ostmeer | Mittelfristig (2–4 Jahre) |

| Unternehmensseitige PPAs von koreanischen Technologiekonzernen zur Erschließung langfristiger Abnahme | +5.2% | National, Ballungsraum Seoul-Incheon | Mittelfristig (2–4 Jahre) |

| Jeju-Initiative „Kohlenstofffreie Insel 2030” zur Beschleunigung des Onshore-Repowerings | +3.1% | Insel Jeju | Kurzfristig (≤ 2 Jahre) |

| Exportkreditversicherung für erneuerbare Originalausrüstungshersteller zur Senkung der Finanzierungskosten | +2.9% | National | Mittelfristig (2–4 Jahre) |

| Lokalisierung des Hochspannungskabels K-SUPCON zur Steigerung des inländischen Wertschöpfungsanteils | +4.3% | West- und Südseezonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Green New Deal und 9. Grundplan mit Vorgabe von 12 GW Offshore bis 2030

Die politische Abstimmung zwischen dem Green New Deal-Konjunkturprogramm und dem 9. Grundplan setzt ein verbindliches Ziel zur Installation von 12 GW Offshore-Wind bis 2030 – ein 85-facher Sprung gegenüber der bestehenden Basis von 142 MW. Dieses gesetzliche Ziel verpflichtet den Netzbetreiber zur Finanzierung von Übertragungsausbaumaßnahmen, während das geplante Sondergesetz zur Windenergie ein konsolidiertes Genehmigungsverfahren und klare Servicelevel-Zeitpläne verspricht. Das 75 Billionen KRW umfassende Investitionsprogramm der Provinz Jeollanam-do unterstützt die lokale Hafenvertiefung, den Ausbau von Umspannwerken und die Einrichtung von Ausbildungszentren, die die Bauvorlaufzeiten verkürzen. Die politische Verknüpfung mit dem nationalen Wasserstoff-Fahrplan hat den Erlösmix erweitert, da Offshore-Projekte Elektrolyseure für grünen Wasserstoff versorgen werden, die in den Industriezonen Sinan und Mokpo angesiedelt sind. Die staatlich koordinierte Steuerung reduziert die Abnahmerisiken und senkt die Kapitalkosten-Aufschläge für private Projektentwickler. Diese Maßnahmen verankern den mittelfristigen Aufschwung im Ausblick auf den südkoreanischen Windenergiemarkt.

Schwimmwind-Testfeld vor Ulsan zur Reduzierung des Tiefsee-Projektrisikos

Ein vom Korea Research Institute of Ships & Ocean Engineering betriebenes 1-GW-Schwimmwind-Testfeld validiert Verankerungssysteme, die Taifunlasten und 60-Meter-Wellen standhalten, und reduziert damit das Risiko künftiger Installationen in Koreas steil abfallenden Kontinentalschelfgewässern.[1]Korea Research Institute of Ships & Ocean Engineering, „Überblick über das Schwimmwind-Testfeld”, kriso.re.kr Prototypenversuche bestätigen, dass 15-MW-Turbinen auf halbgetauchten Schwimmkörpern die Strukturvorschriften erfüllen, und die Nähe zu den Werften in Ulsan senkt die Plattformtransportkosten um 30 %. Die Übernahme des 1,125-GW-Projekts MunmuBaram durch Hexicon nach dem Rückzug von Shell verdeutlicht das anhaltende ausländische Interesse an Schwimmwindprojekten.[2]Maritime Executive Staff, „Hexicon übernimmt koreanisches Schwimmwindprojekt”, maritime-executive.com Eine erfolgreiche Skalierung wird mehr als 300 % zusätzliche technisch nutzbare Fläche entlang der Ostküste erschließen und das langfristige Wachstum des südkoreanischen Windenergiemarkts stärken.

Unternehmensseitige PPAs von koreanischen Technologiekonzernen zur Erschließung langfristiger Abnahme

Direkte PPAs, die 2021 eingeführt wurden, beseitigen das Monopol der Korea Electric Power Corporation, indem sie großen Unternehmen ermöglichen, Strom direkt von Erzeugern zu beziehen. Hyundai Motor hat bereits 610 GWh jährlich für zwanzig Jahre gesichert – ein Vertrag im Wert von rund 500 Millionen USD.[3]Hyundai Motor Group, „Hyundai Motor unterzeichnet erneuerbaren PPA über 610 GWh”, hyundaimotorgroup.com Samsung Electronics, LG Chem und eine wachsende Gruppe von Rechenzentrumsbetreibern reihen sich mit ähnlichen Beschaffungsvorhaben ein, wobei sie jedes Mal die Volatilität von Erneuerbare-Energien-Zertifikaten umgehen und Kreditgebern eine zwanzigjährige Cashflow-Transparenz bieten. Die Unternehmensnachfrage verändert die Ausschreibungsdynamik: Projektentwickler, die ihre Projekte auf PPA-Fenster abstimmen, sichern sich niedrigere Finanzierungsaufschläge und ermöglichen so schnellere Bauzeitpläne. Diese Verträge verleihen dem südkoreanischen Windenergiemarkt daher kurzfristig Schwung.

Jeju-Initiative „Kohlenstofffreie Insel 2030” zur Beschleunigung des Onshore-Repowerings

Jeju hat sich das verbindliche Ziel gesetzt, bis 2030 den gesamten Strombedarf aus erneuerbaren Energien zu decken, wobei Wind voraussichtlich rund 60 % der Zielkapazität liefern soll. Die begrenzte Landverfügbarkeit hat die Aufmerksamkeit auf das Repowering gelenkt – den Ersatz von 2-MW-Altanlagen durch 6-MW-Modelle auf bestehenden Fundamenten unter Wiederverwendung der Netzanschlussrechte. Frühe Installationen zeigen, dass die Kapazitätsfaktoren um 15 Prozentpunkte steigen, während integrierte Speicher das Abregelungsrisiko reduzieren. Der Erfolg von Jeju stärkt die gesellschaftliche Akzeptanz und wird voraussichtlich ähnliche Repowering-Programme auf den Archipelen Ulleung und Chuja anleiten. Repowering hält die Entwicklungskosten niedriger als Neubauprojekte und stärkt die mittelfristigen Rückenwinde im südkoreanischen Windenergiemarkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Genehmigungsengpässe durch das „One-Stop”-Umweltverträglichkeitsprüfungssystem verzögern die endgültige Investitionsentscheidung | -5.7% | National, Jeolla und Gyeongsang | Kurzfristig (≤ 2 Jahre) |

| Netzüberlastung an der Südwestküste schränkt die abregelungsfreie Einspeisung ein | -4.2% | Offshore-Cluster Jeolla | Mittelfristig (2–4 Jahre) |

| Fischerei- und Militärausschlusszonen verkleinern entwickelbare Standorte | -3.8% | West- und Südseewasser | Langfristig (≥ 4 Jahre) |

| Hohe Stromgestehungskosten aufgrund von Taifun-gerechten Designstandards | -6.1% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Genehmigungsengpässe durch das „One-Stop”-Umweltverträglichkeitsprüfungssystem verzögern die endgültige Investitionsentscheidung

Das Umweltverträglichkeitsprüfungsverfahren bleibt trotz seiner „One-Stop”-Bezeichnung sequenziell und verpflichtet Projektentwickler, maritime, militärische und kulturelle Prüfungen nacheinander statt gleichzeitig zu durchlaufen.[4]Energy Global Editors, „Umweltverträglichkeitsprüfungs-Genehmigungen verlangsamen weiterhin koreanische Windprojekte”, energyglobal.com Das Offshore-Windprojekt Haewoori verdeutlicht die Belastung: Die Umweltverträglichkeitsprüfungs-Konsultation erstreckte sich über 28 Monate – weit über dem OECD-Richtwert von zwölf Monaten. Regierungspläne zur Übertragung von Zuständigkeiten auf Provinzbehörden könnten die Bearbeitungszeit verkürzen, doch müssen die Personalkapazitäten der Behörden steigen, um eine wachsende Projektpipeline zu bewältigen. Bis diese Umsetzungslücken geschlossen sind, werden langsame Genehmigungen die kurzfristige Wachstumsrate im südkoreanischen Windenergiemarkt dämpfen.

Netzüberlastung an der Südwestküste schränkt die abregelungsfreie Einspeisung ein

Die südwestlichen Korridore wurden für punktförmige Kohlekraftwerke und nicht für dezentrale erneuerbare Energien ausgelegt, und die daraus resultierenden Engpässe haben Windparks zur Abregelung während der Spitzenerzeugung gezwungen. Der 15-Milliarden-USD-Verstärkungsplan der Korea Electric Power Corporation umfasst ein Offshore-Rückgrat mit mehrterminaler Gleichstromübertragung, das Strom direkt zu den Lastzentren in Seoul leiten soll. Bauverzögerungen im Zusammenhang mit Fischereikooperativen und küstennahen Genehmigungsverfahren stellen diese Lösung vor Herausforderungen, sodass KI-gestützte Einsatzoptimierung als Übergangslösung dient. Bis physische Aufrüstungen abgeschlossen sind, wird die Netzüberlastung den CAGR des südkoreanischen Windenergiemarkts um mehrere Prozentpunkte verringern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Standort: Offshore-Wachstum übertrifft die Reife des Onshore-Segments

Offshore-Installationen, die 2025 nur 6,55 % der Kapazität ausmachten, sollen bis 2031 die Onshore-Anlagen übertreffen, da Projektentwickler das 12-GW-Ziel anstreben und den südkoreanischen Windenergiemarkt in Richtung küstennaher Industrialisierung treiben. Onshore-Repowering steigert die Effizienz, fügt jedoch nur bescheidene Nettokapazität hinzu, während Schwimmfundamente Standorte im Ostmeer erschließen, die aufgrund von Wassertiefen von 100 Metern bisher unzugänglich waren.

Der Offshore-Erfolg gestaltet die Lieferketten um: Koreanische Werften fertigen halbgetauchte Schwimmkörper, LS Cable liefert lokalisierte Untersee-Arrays, und inländische Wertschöpfungsanteils-Vorschriften lenken Ausgaben in koreanischen Stahl, Elektronik und Hafeninfrastruktur. Hohe Kapazitätsfaktoren von 35–40 % gleichen Investitionskosten-Aufschläge aus und rechtfertigen den Netzausbau zu den Lastzentren Seoul-Incheon, was Offshore-Wind als dominanten Wachstumsmotor des südkoreanischen Windenergiemarkts bestätigt.

Nach Turbinenkapazität: Gigawatt-Maschinen definieren die Projektökonomie neu

Die Klasse 3–6 MW lieferte 2025 66,90 % der Installationen; jedoch werden Turbinen über 6 MW künftige Ausbauprojekte dominieren, da weniger, größere Maschinen die Systemausgleichskosten um 20–30 % senken. Einheiten über 6 MW erzielen in Offshore-Zonen Kapazitätsfaktoren von über 40 %, was die Netzstabilität verbessert und die Integrationsagenda von KEPCO unterstützt.

Die Nachfrage übersteigt die inländische Nacellenkapazität von 1–1,5 GW pro Jahr, was kurzfristig eine Importlücke aus Europa schafft. Die geplanten Erweiterungen von Doosan und Hyosung für 2025–2026 zielen darauf ab, dieses Defizit zu schließen, und stärken den Ehrgeiz der südkoreanischen Windenergiebranche, Taifun-gerechte Turbinen nach Japan und Taiwan zu exportieren.

Nach Anwendung: Dominanz des Versorgungsmaßstabs spiegelt netzorientierte Politik wider

Anlagen im Versorgungsmaßstab hielten 2025 einen Anteil von 84,65 % der Installationen und werden bis 2031 mit einem CAGR von 38,10 % wachsen, da KEPCO Projekte mit ≥ 500 MW bevorzugt, die direkt an 345-kV- und 765-kV-Netze angeschlossen werden. Ausschreibungen für erneuerbare Energiezertifikate, langfristige PPAs und konzessionäre Finanzierungen begünstigen große Anlagen, die Fixkosten auf Gigawatt-Volumina verteilen.

Gewerbe- und Industriekunden, angeführt von Halbleiter- und Batterieherstellern, machen rund 10 % der Kapazität aus und nutzen direkte PPAs zur Absicherung von Kohlenstoffrisiken. Gemeinschaftsprojekte bleiben aufgrund höherer Finanzierungskosten und begrenzter Abnahmegarantien unter 5 %, obwohl das Nutzenverteilungsmodell von Jeju ein schrittweises Wachstum anstoßen könnte, wenn es auf dem Festland repliziert wird.

Geografische Analyse

Die Konzentration entlang der Südwestküste macht die Region zum größten Beitragenden zur installierten Kapazität und zum Projektpipeline-Volumen, dank stabiler durchschnittlicher Windgeschwindigkeiten von 8 m/s und flacher Meeresbodengegebenheiten. Allein der 8,2-GW-Flaggschiffkomplex der Provinzregierung Jeollanam-do repräsentiert mehr als 10 % der globalen Offshore-Projektpipeline. Ergänzende Investitionen in Hafenbaggerarbeiten, Verbreiterung von Transportwegen und Turbinenblattstaging-Bereiche halten die Logistikkosten wettbewerbsfähig und verankern den Südwesten als Herzstück des südkoreanischen Windenergiemarkts. Ein entsprechender Fischereiausgleichsfonds in Höhe von 1,1 Milliarden USD hat frühen Widerstand abgemildert und zeigt, wie gezielte Gemeinschaftsvorteile soziale Akzeptanzrisiken mindern können.

Ulsan auf der südöstlichen Halbinsel vollzieht den Wandel von Kohlenwasserstoffen hin zu Schwimmwind und nutzt dabei riesige Trockendocks und Fertigungswerften, die einst Bohrinseln bauten. Das 1,125-GW-Projekt MunmuBaram wird 15-MW-Turbinen einsetzen, die 70 km vor der Küste verankert sind, und damit Tiefwasser-Layouts validieren. Die Absichtserklärung der Stadt Ulsan mit lokalen Universitäten zur Ausbildung von 3.000 Technikern bis 2027 adressiert Fachkräftemangel und positioniert den Hafen als Schwimmwind-Exportzentrum für die gesamte Asien-Pazifik-Region. Diese Spezialisierung differenziert den Standort und bringt Diversität in den Fußabdruck des südkoreanischen Windenergiemarkts.

Die Insel Jeju bietet ein lebendiges Labor für die Integration intelligenter Netze, die Kopplung mit Energiespeichern und das Turbinen-Repowering im Rahmen ihrer Initiative „Kohlenstofffreie Insel 2030”. Wind deckt bereits ein Drittel der Spitzenlast, und die Insel wird 2 GW zusätzliche erneuerbare Energien benötigen – 60 % davon sollen aus Wind stammen –, um vollständige Eigenversorgung zu erreichen. Netzgekoppelte Batteriespeicher reduzieren Abregelungen, während Wettervorhersagedaten des Korea Meteorological Administration die Einspeisung optimieren. Jejus nachweisbarer Erfolg speist Lernschleifen, die der Festland-Netzbetreiber nun in Ausbaupläne einbettet, und stärkt die betriebliche Resilienz des nationalen südkoreanischen Windenergiemarkts.

Regulatorisches Umfeld

Südkorea richtet die Entwicklung von Offshore-Windenergie auf ein staatlich gesteuertes, geplantes Standortvergabesystem im Rahmen des Sondergesetzes zur Förderung des Ausbaus der Offshore-Windkraft und der Entwicklung verwandter Industrien aus, das am 26. März 2026 in Kraft trat. Unter dem Ministerium für Klima, Energie und Umwelt (MCEE) durchlaufen Projekte ausgewiesene Stromerzeugungszonen mit integrierter Genehmigung, eine politische Änderung, die im Vergleich zum bisherigen offenen Ansatz mit sequenziellen Prüfungen die Vorentwicklungsfristen verkürzen soll.

Auch der Förderrahmen wechselt vom Renewable Portfolio Standard (RPS) hin zu Festpreis-Ausschreibungen, die auf Contracts for Difference (CfD) basieren. Diese Ausrichtung stabilisiert die Einnahmen anhand der Auktionsergebnisse anstelle der REC-Volatilität. Im Juni 2026 skizzierte das MCEE seinen Umsetzungsplan für mittel- und langfristige Ausschreibungen im Offshore-Windbereich, einschließlich eines Ausschreibungsprogramms für 55 GW Offshore-Wind für 2026-2035 mit jährlichen Volumina von etwa 4-7 GW, wodurch die Verbindung zwischen Genehmigung, Netzplanung und ausgeschriebener Kapazität enger geknüpft wird.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert, wobei die fünf größten Projektentwickler 55–60 % der in Entwicklung befindlichen Offshore-Kapazität kontrollieren, während Onshore-Anlagen auf 15–20 unabhängige Unternehmen verteilt sind. Offshore-Konsortien verbinden europäisches Kapital und Technologie mit koreanischer Regulierungserfahrung und Lieferketten; Beispiele hierfür sind Ørsted–SK E&S und Equinor–Korea East-West Power.

Das vertikal integrierte Modell von SK E&S sichert Abnahme, Unterseekabel und Turbinenversorgung innerhalb des Chaebols und erleichtert so die Finanzierung und beschleunigt den Bau. Der diversifizierte Ansatz von Hanwha kombiniert Wind mit Solar und grünem Wasserstoff, um die Nachfrage von Unternehmenskunden im Rahmen gebündelter PPAs zu erfüllen.

Die 8-MW-Taifun-Turbine von Doosan Enerbility gewinnt Aufträge, indem sie 15–20 % niedrigere Lieferkosten als importierte Modelle bietet, unterstützt durch Exportkreditversicherungen und Kapazitätserweiterungen im Turmbau in Busan. Kleinere Unternehmen wie Elenergy erproben Wind-Speicher-Hybride und erschließen sich Nischen rund um die Abregelungsminderung in überlasteten Netzen.

Insgesamt konzentrieren sich strategische Schritte auf die Lokalisierung der Lieferkette, den Ausbau von Schwimmwind und unternehmensseitige PPAs, die Erlöse weg von Großhandelsmärkten verlagern, und prägen damit die Wettbewerbslandschaft des südkoreanischen Windenergiemarkts.

Marktführer der Windenergiebranche Südkorea

Ørsted A/S

Vestas Wind Systems A/S

Doosan Enerbility Co., Ltd.

Equinor ASA

Siemens Gamesa Renewable Energy S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die geplante Standortvergabe für Offshore-Windenergie im Rahmen des Sondergesetzes von 2026 schafft klarere Freiräume für Entwickler und Zulieferer, die innerhalb ausgewiesener Stromerzeugungszonen tätig sein und konsolidierte Genehmigungsanforderungen erfüllen können. Verstärkt wird dies durch den staatlichen Ausschreibungspfad für 55 GW Offshore-Wind im Zeitraum 2026-2035, der einen sichtbaren Rhythmus für Projektvergaben festlegt und Investitionsvorhaben für inländische Häfen, Installationslogistik, Unterwasserverkabelung und taifunfeste Ausrüstung im Einklang mit den Auktionsterminen unterstützt.

Finanzierungs- und Umsetzungssignale im Jahr 2026 deuten zudem auf bestimmte Deal-Strukturen und Beteiligungsmodelle hin. Im April 2026 wurde der finanzielle Abschluss für das 390-MW-Offshore-Windprojekt Shinan Ui mit inländischem Kapital bekannt gegeben, was einen Bankfähigkeitspfad aufzeigt, der bei späteren Auktionsrunden erneut genutzt werden kann. Unabhängig davon sicherte sich Korea East-West Power im April 2026 eine Stromerzeugungsgenehmigung für den 110-MW-Offshore-Windpark Jeju Handong-Pyeongdae, der als staatlich geführtes Projekt positioniert ist. Neben diesen projektbezogenen Meilensteinen bleibt der 2021 eingeführte Corporate-PPA-Kanal ein praktischer Absatzhebel für Anlagen im Versorgungsmaßstab, die Industrie- und Technologiekunden beliefern, und ergänzt CfD-Auktionen, indem er die Vertragsoptionen für Entwickler erweitert, die COD-Zeitfenster mit langfristiger Nachfrage in Einklang bringen können.

Aktuelle Branchenentwicklungen

- Juli 2026: Korea Western Power trieb ein 500-MW-Offshore-Windprojekt in Taean voran. Der Fortschritt verlieh der Entwicklungsaktivität im Offshore-Bereich im Versorgungsmaßstab zusätzlichen Schwung und unterstützte den breiteren Trend zu größeren Projekten, die dedizierte Netz- und Hafeninvestitionen rechtfertigen können.

- Dezember 2025: Vestas sicherte sich einen Auftrag über 390 MW für das Offshore-Windprojekt Shinan-Ui und liefert V236-15.0-MW-Turbinen. Der Zuschlag stärkte die Pipeline für den Einsatz von Turbinen über 6 MW in Südkorea und verlagerte die Anforderungen an Lokalisierung und Seelogistik weiter in der Lieferkette nach vorne.

- Dezember 2024: Südkorea vergab in seiner dritten Offshore-Wind-Auktion 1,9 GW zu Preisen von rund KRW 177.000/MWh. Das Ergebnis festigte wettbewerbliche Ausschreibungen als primären Marktzugangsweg für neue Offshore-Kapazitäten und schärfte den Fokus auf Kostensenkung, Genehmigungsbereitschaft und Netzzugang für Entwickler.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Entwicklungsaktivität der Windenergie in Südkorea, gemessen als installierte und in Betrieb befindliche Windkapazität, erfasst über Onshore- und Offshore-Projekte und deren typische Turbinengrößenbereiche.

Ausschlüsse des Anwendungsbereichs: Wir schließen nicht-windbasierte erneuerbare Energien, den Stromeinzelhandel und eigenständige Netzanlagen aus, die nicht direkt als Teil der Umsetzung von Windprojekten errichtet werden.

Übersicht der Segmentierung

- Nach Standort

- Onshore

- Offshore

- Nach Turbinenkapazität

- Bis zu 3 MW

- 3 bis 6 MW

- Über 6 MW

- Nach Anwendung

- Versorgungsmaßstab

- Gewerbe und Industrie

- Gemeinschaftsprojekte

- Nach Komponente (qualitative Analyse)

- Gondel/Turbine

- Rotorblatt

- Turm

- Generator und Getriebe

- Systemausgleich

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Zunächst wurde Sekundärforschung genutzt, um ein klares Bild der Historie der Windkapazität Südkoreas, der aktiven Pipeline und des politischen und genehmigungsrechtlichen Umfelds zu erstellen, das den Projektzeitplan beeinflusst. Hierfür stützten wir uns auf öffentliche Quellen wie Offenlegungen der Korea Energy Agency, Veröffentlichungen des Ministeriums für Handel, Industrie und Energie, KOSIS-Statistiken, Netz- und Marktupdates des Stromsektorbetreibers sowie IEA- und IRENA-Datensätze zur Kreuzprüfung der Kapazitätssummen.

Anschließend überprüften wir Entwicklerankündigungen, Umweltgenehmigungen, Hafen- und Installationsbeschränkungen sowie Nachrichten zu Turbinenlieferungen und Inbetriebnahmen über anerkannte Pressemitteilungen, Verbandswebsites und Unternehmenspräsentationen. Bei Bedarf nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Nachrichten und Finanzdaten, Patentdatenbanken sowie eine Import- und Export-Sendungsdatenbank, um richtungsweisend zu bestätigen, ob die Projektaktivität und die Ausrüstungsflüsse mit dem modellierten Ausbau übereinstimmen. Diese Beispiele sind nicht abschließend, und viele weitere öffentliche Quellen wurden ebenfalls herangezogen, um die abschließende Analyse zu erstellen, zu validieren und zu klären.

Primärinterviews und Umfragen

Primärforschung wurde genutzt, um den Ausbauzeitplan und die Aufteilung zwischen Onshore und Offshore einem Stresstest zu unterziehen, insbesondere dort, wo öffentliche Projektlisten Verzögerungen, Neugestaltungen oder Netzbeschränkungen in Südkorea nicht vollständig widerspiegeln. Wir sprachen mit einer Mischung aus Entwicklern, EPC- und Lieferkettenteilnehmern, Finanzierungs- und Beratungsfunktionen sowie technischen Experten. Die Eingaben wurden anschließend genutzt, um Annahmen zu Inbetriebnahmeraten, Turbinenhochskalierung und Bereitschaft zur Offshore-Umsetzung in wichtigen Küstenentwicklungszonen zu justieren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 16% | |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 29% | |

| Kleinere Akteure: 20% | Manager: 55% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung basierte auf einem Top-down-Kapazitätsrekonstruktionsansatz, bei dem nationale Kapazitätssummen und Inbetriebnahmepfade in jährlich installierte GW übersetzt werden. Dies erfolgt durch die Zuordnung von Projektvergaben, Genehmigungsfortschritten, Netzanschlussbereitschaft und typischen Bauzeiten. Das Modell wird anschließend durch selektive Bottom-up-Näherungen abgeglichen, etwa durch stichprobenartige projektweise Zusammenfassungen und Prüfungen der implizierten Turbinenanzahl anhand durchschnittlicher MW-Leistungen. Dies hilft uns, die Summen anzupassen, wenn der Zeitrahmen überschätzt erscheint.

In diesem Windmarkt Südkoreas behandelten wir einige Variablen als Hauptindikatoren, darunter das Tempo der Inbetriebnahme von Offshore- gegenüber Onshore-Anlagen, die Entwicklung der durchschnittlichen Turbinengröße (bis zu 3 MW, 3-6 MW und über 6 MW), den Anteil von Projekten im Versorgungsmaßstab, die erwartete Repowering-Aktivität an alternden Standorten sowie angekündigte Offshore-Ziele, die Genehmigungs- und Hafenplanung beeinflussen. Wo Lücken in öffentlichen Projektangaben bestehen, füllten wir Annahmen mithilfe interviewbasierter Wahrscheinlichkeitsgewichte für Verzögerungen und Stornierungen und unterzogen die Ergebnisse anschließend einem Stresstest anhand beobachtbarer Netz- und Seeverkehrsbeschränkungen.

Für die Prognose wurde eine Szenarioanalyse verwendet, da der Ausbau eher von der Genehmigungsdauer und der Bereitschaft zur Offshore-Umsetzung abhängt als nur von glatten historischen Trends. Die Szenarien wurden an der politischen Ausrichtung, Auktions- und Pipelinesignalen sowie Expertenerwartungen aus Primärgesprächen ausgerichtet. Wir wählten dann den endgültigen Pfad auf Grundlage des wiederholbarsten Annahmensets, das wir in einem Kundengespräch vertreten konnten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch Triangulation über Kapazitätssummen, Pipeline-Bewegungssignale und Umsetzungsbeschränkungen, die in Südkorea unabhängig beobachtet werden können. Ausreißer wurden markiert, wenn implizierte jährliche Zubauten nicht mit Netzanschlussvorlaufzeiten, Hafen- und Installationskapazität oder dem typischen Hochlaufmuster vergleichbarer Offshore-Ausbauzyklen übereinzustimmen schienen, und diese Punkte wurden vor der endgültigen Freigabe erneut geprüft.

Unser Prozess umfasst zudem mehrstufige interne Prüfungen, damit Definitionen, Berechnungen und Annahmen über die gesamte Zeitreihe konsistent bleiben. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa einer größeren politischen Kursänderung, dem finanziellen Abschluss eines großen Projekts oder einer sichtbaren Veränderung bei der Offshore-Genehmigung. Vor der Auslieferung wird eine abschließende Analystenprüfung durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für den südkoreanischen Windenergiemarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Windenergie in Südkorea können stark variieren, und der Hauptgrund dafür ist, dass Unternehmen nicht dasselbe messen. Manche erfassen die installierte Kapazität in Gigawatt, andere veröffentlichen Umsätze in USD, und einige mischen Ausrüstung, Projektdienstleistungen und sogar Speicherlösungen zu einer Gesamtsumme.

Auch das Inbetriebnahmetempo nach Standort (Onshore versus Offshore) und der Turbinengrößenmix werden unterschiedlich gehandhabt, was die implizierten jährlichen Zubauten und die Prognosekurve verändert. Netzanschlussbereitschaft, Genehmigungsvorlaufzeiten und der Zeitpunkt der Währungsumrechnung können die Spanne weiter vergrößern, wenn sie nicht gegen beobachtbare Projekt- und Infrastruktursignale abgeglichen werden. Infolgedessen kann derselbe Markt je nach verwendeten Modellierungsentscheidungen kleiner oder größer erscheinen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,27 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 4,28 Mrd. USD (2024) | Verwendet eine umsatzbasierte Größenbestimmung und scheint angrenzende Wertschöpfungsbereiche über die installierte Kapazität hinaus einzubeziehen, was EPC- und breitere Projektausgaben einbeziehen kann, die sich nicht sauber auf jährliche GW-Zubauten übertragen lassen. |

| Branchenverlag B | 1,90 Mrd. USD (2025) | Umsatzbasierte Betrachtung mit einem anderen Prognosezeitraum und anderen Preisannahmen, was die Auswirkungen des Zeitpunkts der Offshore-Inbetriebnahme und der Turbinenhochskalierung unterschätzen kann, wenn die Pipeline noch uneinheitlich ist. |

Kapazitätssummen, beobachtete Bewegungen in der Offshore-Pipeline und Verschiebungen bei den Turbinenleistungsklassen sind die Prüfpunkte, die Mordor Intelligence an einen Pfad des installierten GW-Ausbaus binden, statt an eine ausgabenbasierte Zählung. Sobald die Maßeinheit und der erfasste Wertepool aufeinander abgestimmt sind, lassen sich die verbleibenden Unterschiede in der Regel auf Zeitannahmen zur Offshore-Lieferung und darauf zurückführen, wie aggressiv Verzögerungen modelliert werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Windenergiemarkt Südkorea im Jahr 2026?

Die installierte Kapazität wird für 2026 auf 3,27 GW geschätzt.

Wie hoch ist der prognostizierte CAGR für die südkoreanische Windkapazität bis 2031?

Die Kapazität soll mit einem CAGR von 35,10 % wachsen und bis 2031 14,73 GW erreichen.

Warum wachsen Offshore-Projekte in Korea schneller als Onshore-Projekte?

Offshore-Anlagen profitieren vom 12-GW-Mandat des Green New Deal, höheren Kapazitätsfaktoren und Schwimmwind-Fortschritten, die Tiefwasserstandorte erschließen.

Welches Turbinensegment wird künftige koreanische Installationen dominieren?

Turbinen über 6 MW sollen mit einem CAGR von 40,20 % wachsen, angetrieben von 8–15-MW-Plattformen, die die Installationskosten pro MW senken.

Wie gestalten unternehmensseitige PPAs die koreanische Windenergieentwicklung?

Technologiekonzerne wie Samsung und SK Hynix unterzeichnen 15–20-jährige PPAs, die Einnahmequellen sichern und eine Non-Recourse-Finanzierung für große Offshore-Parks ermöglichen.

Welche Netzausbaumaßnahmen sind geplant, um die neue Offshore-Kapazität aufzunehmen?

KEPCO wird bis 2028 765-kV-Leitungen errichten, die die Windzonen in Jeolla mit Seoul-Incheon verbinden, finanziert im Rahmen eines Plans über 4,2 Billionen KRW.

Seite zuletzt aktualisiert am: