Südkorea Markt für Erneuerbare Energien Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

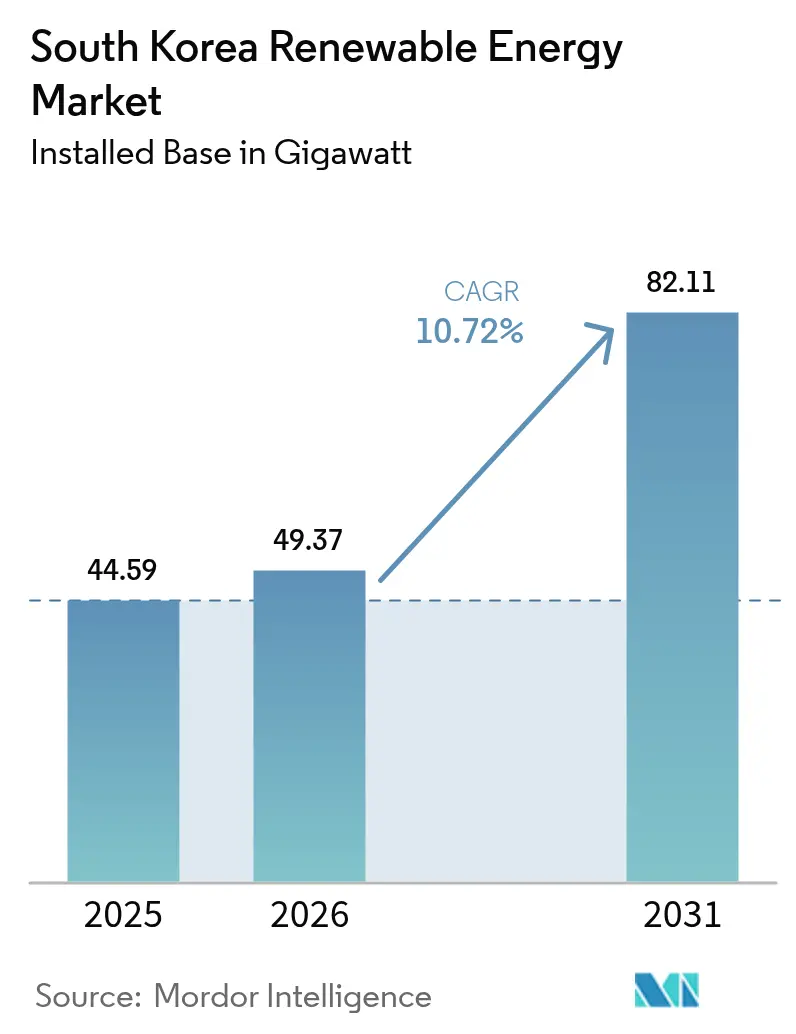

| Marktgröße im Basisjahr (2025) | 44.59 Gigawatt |

| Marktvolumen (2026) | 49.37 Gigawatt |

| Marktvolumen (2031) | 82.11 Gigawatt |

| Wachstumsrate (2026 - 2031) | 10.72% CAGR |

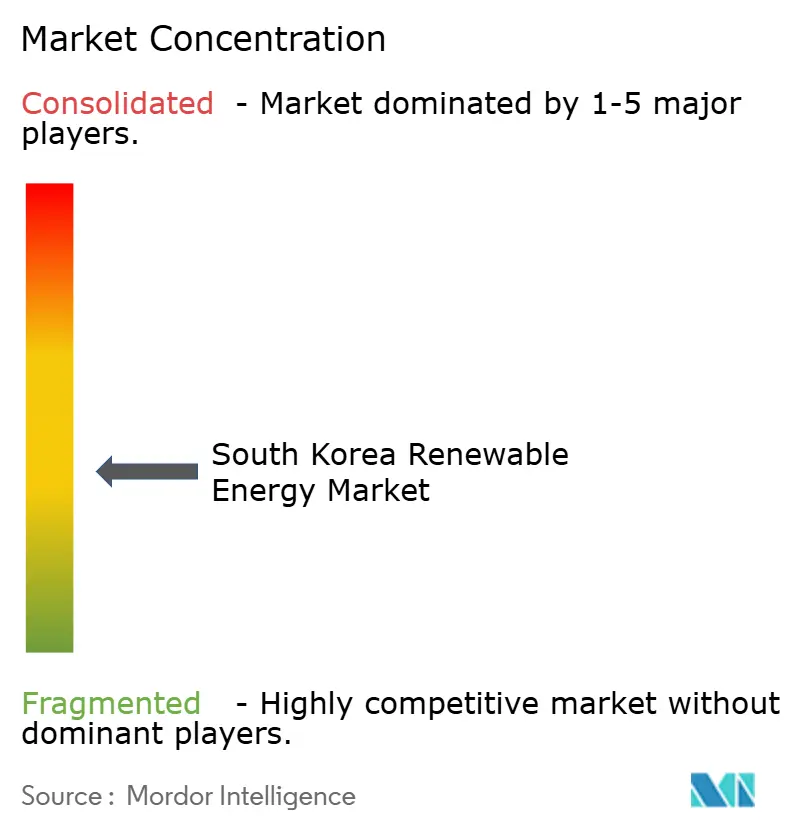

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südkorea Markt für Erneuerbare Energien Analyse von Mordor Intelligence

Die Größe des südkoreanischen Marktes für erneuerbare Energien wird voraussichtlich von 44,59 Gigawatt im Jahr 2025 auf 49,37 Gigawatt im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 10,72 % über 2026–2031 82,11 Gigawatt erreichen.

Die starke politische Ausrichtung am 11. Grundplan, ein vereinfachtes Genehmigungsgesetz für Offshore-Wind und steigende Unternehmens-Stromabnahmeverträge stützen gemeinsam den Kapazitätszubau. Der Einsatz digitaler Netz-Zwillinge, obligatorische REC-Quoten und Hafenaufrüstungen im Wert von 1,2 Billionen Won für den Umschlag großer Turbinen beschleunigen den südkoreanischen Markt für erneuerbare Energien, indem sie Integrations- und Logistikbarrieren senken. Die Pilotprojekte für Großspeicher auf der Insel Jeju, KEPCOs Übertragungsplan im Wert von 29,3 Billionen Won und nuklear betriebene Wasserstoffprojekte erweitern den Technologiemix weiter, da Versorgungsunternehmen von thermischen Flotten auf diversifizierte erneuerbare Energien umsteigen. Streitigkeiten bei der Landakquisition und 30-monatige Umweltverträglichkeitsprüfungszyklen bleiben die primären Engpässe; laufende Rechtsstreitigkeiten und Verfahrensreformen zielen jedoch darauf ab, diese Reibungspunkte zu beseitigen und den Schwung des südkoreanischen Marktes für erneuerbare Energien aufrechtzuerhalten.

Wichtigste Erkenntnisse des Berichts

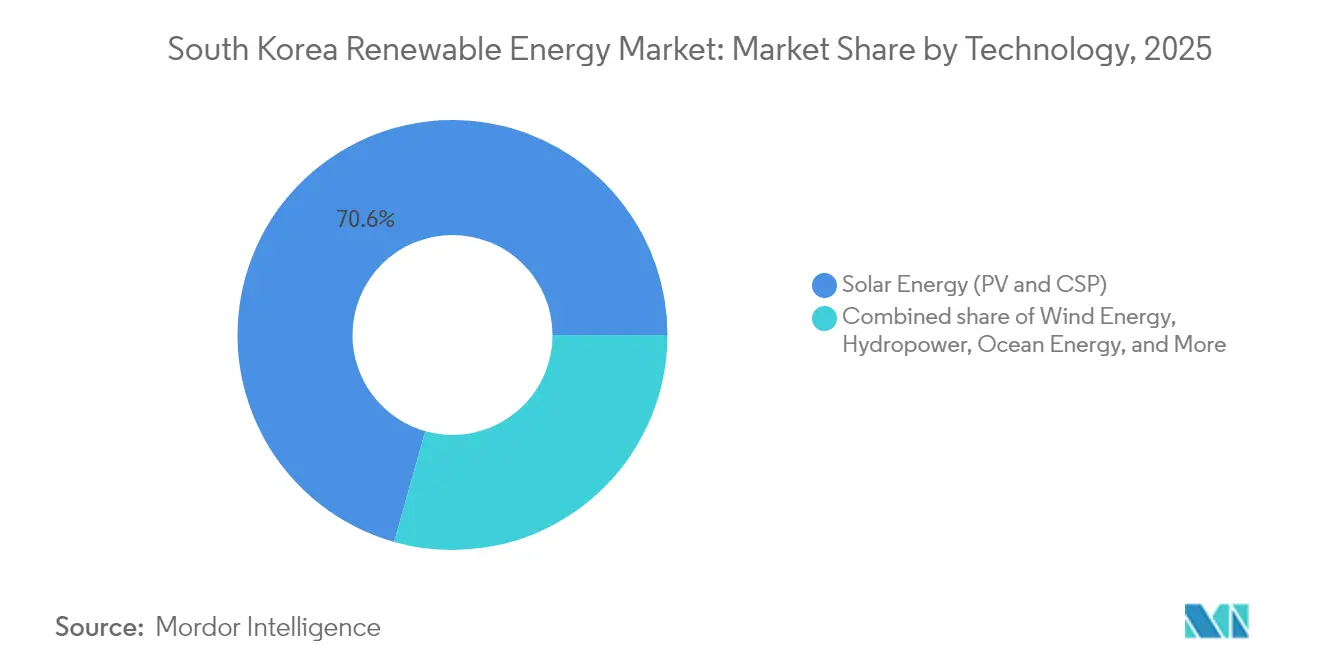

- Nach Technologie entfiel auf Solarenergie im Jahr 2025 ein Marktanteil von 70,62 % am südkoreanischen Markt für erneuerbare Energien, während Windenergie zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 34,92 % wachsen wird.

- Nach Endverbraucher hielten Versorgungsunternehmen im Jahr 2025 einen Marktanteil von 59,12 % am südkoreanischen Markt für erneuerbare Energien und werden voraussichtlich bis 2031 mit einem CAGR von 12,58 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im südkoreanischen Markt für erneuerbare Energien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung | |

|---|---|---|---|---|

| Rascher Rückgang der Stromgestehungskosten für netzgekoppelte Solarenergie in Südkorea | +2.1% | National, konzentriert in den Provinzen Jeolla und Gyeonggi | Mittelfristig (2–4 Jahre) | |

| Obligatorische REC-Quoten drängen Unternehmen zu Stromabnahmeverträgen | +1.8% | National, mit der Metropolregion Seoul als führendem Adoptionsgebiet | Kurzfristig (≤ 2 Jahre) | |

| Subventionen für Offshore-Wind-Hafeninfrastruktur in der Nähe von Mokpo und Ulsan | +2.9% | Südwestliche und südöstliche Küstenregionen | Langfristig (≥ 4 Jahre) | |

| Wasserstoff-zu-Strom-Pilotprojekte unterstützt von KEPCO und SK E&S | +1.2% | Industriecluster Ulsan und Pohang | Langfristig (≥ 4 Jahre) | |

| Jeju-Ziel „Kohlenstofffreie Insel” 2030 beschleunigt speichergekoppelte erneuerbare Energien | +1.5% | Provinz Jeju, mit Ausstrahlungseffekten auf das Festland | Mittelfristig (2–4 Jahre) | |

| Investitionen in die Netzmodernisierung (KEPCO Digitaler Zwilling Einführung) | +2.3% | Nationale Netzinfrastruktur, Priorität auf Übertragungskorridoren | Mittelfristig (2–4 Jahre) | |

| Quelle: Mordor Intelligence | ||||

Rascher Rückgang der Stromgestehungskosten für netzgekoppelte Solarenergie in Südkorea

Die Preise für netzgekoppelte Module fielen zwischen Anfang 2024 und 2025 um 27 %, da Hanwha Q CELLS und OCI Projekte im Bereich 50–100 MW hochfuhren, die inländische Wafer-Abnahme ausweiteten und von Zollbefreiungen auf importierte Tracker profitierten. Entwickler installierten im ersten Halbjahr 2024 1,2 GW neue Solarkapazität und festigten damit Südkoreas 71,3-prozentigen Solaranteil am Markt für erneuerbare Energien. Die Parität der Stromgestehungskosten gegenüber Flüssigerdgas wird bis 2026 erwartet, was Unternehmenskäufer zu Multi-Megawatt-Stromabnahmeverträgen veranlasst. Trotz eines Betriebsverlustes von 300,2 Mrd. KRW infolge von Überangebot stützt Hanwhas erweiterte Q ANTUM-Linie die Preiswettbewerbsfähigkeit und sichert künftige Volumina.[1]Business Korea, "Hanwha Solutions meldet Betriebsverlust von 300,2 Milliarden Won," businesskorea.co.kr

Obligatorische REC-Quoten drängen Unternehmen zu Stromabnahmeverträgen

Der Erneuerbare-Energien-Portfoliostandard verpflichtet große Erzeuger, bis 2026 25 % ihrer Energie aus erneuerbaren Quellen zu gewinnen, nachdem direkte Stromabnahmeverträge nach den Änderungen des Elektrizitätswirtschaftsgesetzes eingeführt wurden.[2]Mayer Brown Energiehinweis, „Südkorea öffnet die Tür für direkte Stromabnahmeverträge,” MAYERBROWN.COM Hyundais 610-GWh-Zwanzigjahresvertrag veranschaulicht die Nachfrage der Industrie als Erstanwender und signalisiert wachsenden Druck auf Mitbewerber, erneuerbare Energiequellen zu nutzen. Obwohl Strom aus Stromabnahmeverträgen nicht für RECs anrechenbar ist, entwickeln Versorgungsunternehmen nun hybride Strukturen, die Zertifikate mit abgesicherter Versorgung verknüpfen, was die Liquidität verbreitert und den südkoreanischen Markt für erneuerbare Energien stabilisiert.

Subventionen für Offshore-Wind-Hafeninfrastruktur in der Nähe von Mokpo und Ulsan

Eine Hafensanierung im Wert von 1,2 Billionen KRW lieferte Schwerlastkräne, Tiefwasserkais und Montageplätze, die für den Umschlag von 15-MW-Gondeln geeignet sind, was zu einer Reduzierung der Logistikkosten um 20 % führte. Die Regierung vergab im Dezember 2024 bei Auktionen 1,9 GW und hält eine Pipeline von 58,8 GW, was den CAGR des Windsegments von 36,6 % antreibt und den Technologiemix des südkoreanischen Marktes für erneuerbare Energien verändert.

Investitionen in die Netzmodernisierung (KEPCO Einführung des Digitalen Zwillings)

KEPCOs Erweiterung im Wert von 29,3 Billionen KRW fügt 10.173 Leitungskilometer hinzu und integriert einen cloudbasierten digitalen Zwilling, der Engpässe und Einspeisungen in Echtzeit simuliert. Die 4-GW-Gleichstromhochspannungsleitung Donghaean Nr. 2 wird erneuerbare Energien aus dem Südosten nach Seoul transportieren, das 40 % des nationalen Bedarfs ausmacht. Diese Aufrüstungen stellen sicher, dass der südkoreanische Markt für erneuerbare Energien ohne Abregelungsspitzen skalieren kann.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung | |

|---|---|---|---|---|

| Herausforderungen bei der Landakquisition für bodengebundene Solaranlagen in Gyeonggi und Chungcheong | -1.6% | Provinzen Gyeonggi und Chungcheong, städtische Randgebiete | Kurzfristig (≤ 2 Jahre) | |

| Abregelungsrisiko aufgrund von 154-kV-Engpässen auf dem Südwestkorridor | -1.2% | Südwestlicher Übertragungskorridor, Strecke Jeolla nach Seoul | Mittelfristig (2–4 Jahre) | |

| Lokale Inhaltsvorschriften erhöhen die Investitionskosten für Offshore-Wind | -0.7% | Offshore-Wind-Entwicklungszonen, küstennahe Fertigungsregionen | Mittelfristig (2–4 Jahre) | |

| Langsamer Genehmigungszyklus für Umweltverträglichkeitsprüfungen (> 30 Monate) | -1.9% | National, mit besonders langen Verzögerungen in umweltsensiblen Gebieten | Langfristig (≥ 4 Jahre) | |

| Quelle: Mordor Intelligence | ||||

Herausforderungen bei der Landakquisition für bodengebundene Solaranlagen in Gyeonggi und Chungcheong

Abstandsverordnungen von 100–1.000 m eliminieren bis zu 70 % der Kandidatenflächen und erhöhen die Baukosten um 25 %.[3]Solutions for Our Climate Pressestelle, „Bürger fechten Solarabstandsregeln an,” SOF.OR.KR Im Februar 2025 eingereichte Verfassungsbeschwerden richten sich gegen diese Regeln als wissenschaftlich unbegründet. Ohne Aufhebung wird Kapital in Dach- oder Offshore-Windanlagen verlagert, was die aktuelle Vorrangstellung der Solarenergie im südkoreanischen Markt für erneuerbare Energien untergräbt.

Langsamer Genehmigungszyklus für Umweltverträglichkeitsprüfungen (über 30 Monate)

Der Offshore-Windpark Haewoori schloss seine Umweltverträglichkeitsprüfung im Juli 2024 nach einer mehrjährigen Prüfung ab, was einen Durchschnitt von 30 Monaten veranschaulicht, der das Finanzierungsrisiko verlängert.[4]Energy Global Nachrichtenredaktion, „Haewoori Offshore-Wind Umweltverträglichkeitsprüfung abgeschlossen,” ENERGYGLOBAL.COM Das Windenergie-Förderungsgesetz vom März 2025 verspricht eine einheitliche Genehmigungsstelle, doch die eingesessene Behörde verzögert die Projektumsetzung weiterhin.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Windbeschleunigung fordert Solardominanz heraus

Solarenergie hielt im Jahr 2025 einen Anteil von 70,62 % am südkoreanischen Markt für erneuerbare Energien, doch der CAGR von 34,92 % bei Windenergie signalisiert eine Verschiebung. Die Marktgröße des südkoreanischen Marktes für erneuerbare Energien im Bereich Offshore-Wind könnte bis 2031 26,3 GW überschreiten, wenn die gesamte Auktionspipeline eine Finanzierung erhält. Die Abschaffung lokaler Inhaltsquoten senkte die Turbinenkapitalkosten um bis zu 20 %, was Ørsted und Equinor anzog, während CS Wind die Turmproduktion lokalisierte. Wasserkraft, Bioenergie und Geothermie bleiben Nischenoptionen angesichts begrenzter Ressourcen und der Neuausrichtung von Subventionen.

Die Einführung von 15-MW-Turbinen, Pilotprojekte für schwimmende Fundamente vor Ulsan und tiefere Wasserleasing-Runden verstärken die Aufholjagd der Windenergie. Der Marktanteil der Solarenergie im südkoreanischen Markt für erneuerbare Energien könnte sich verringern, da Hafenkapazitäten, Gleichstromhochspannungsverbindungen und die Dekarbonisierung von Unternehmen die Ausgaben in Richtung Windparks mit höherem Kapazitätsfaktor lenken.

Nach Endverbraucher: Versorgungsunternehmen treiben die Markttransformation voran

Versorgungsunternehmen kontrollierten im Jahr 2025 59,12 % der installierten Kapazität und verzeichneten bis 2031 einen CAGR von 12,58 %, da KEPCO-Tochtergesellschaften Multi-GW-Ausschreibungen anführen. Die Akzeptanz von K-RE100 und Hyundais Rekord-Stromabnahmevertrag zeigen, dass gewerblich-industrielle Käufer schnell skalieren, doch die fehlende REC-Anrechenbarkeit dämpft eine breitere Akzeptanz. Das Wachstum im Privathaushaltssegment hinkt hinterher, beeinträchtigt durch Abstandsverordnungen und begrenzte Dachflächen, obwohl Pilotprojekte für virtuelle Kraftwerke neue Speicherverträge über 540 MW/3.240 MWh nutzen. Da Reformen die Berechtigung für Stromabnahmeverträge ausweiten, kann die südkoreanische Erneuerbare-Energien-Branche die Abhängigkeit von etablierten Versorgungsunternehmen schrittweise neu ausbalancieren.

Geografische Analyse

Aufgrund starker Küstenwinde und Tiefwasserhäfen dominieren die Jeolla-Provinzen den südkoreanischen Markt für erneuerbare Energien. Der 8,2-GW-Komplex Sinan verankert diese Führungsposition, gestützt durch das Infrastrukturpaket im Wert von 1,2 Billionen KRW, das Mokpo für die Wartung von Turbinen mit mehr als 15 MW ausrüstet. Netzpläne sehen 2 GW dedizierte Gleichstromhochspannungs-Exportkapazität von Sinan zum Lastzentrum Seoul vor, sobald die Donghaean-Nr.-2-Verbindung 2027 in Betrieb geht. Robuste Anreize für lokale Inhalte fördern zudem Gondel- und Rotorblattanlagen, die inländische und Exportaufträge bedienen.

Die Insel Jeju ist Vorreiterin bei integrierten erneuerbaren Energien, mit einem erneuerbaren Energieanteil von 16,2 % im Jahr 2020 und dem Ziel der Klimaneutralität bis 2030, was eine experimentelle Testumgebung schafft. ABBs Synchronkondensator und Hitachis VSC-Umrichter halten das Inselstromnetz trotz steigender variabler Einspeisung im Gleichgewicht. Batteriespeicher reduzierten die Abregelung zwischen 2015 und 2019 um 1.847 MWh, und ein Grünwasserstoff-Pilotprojekt positioniert Jeju als Vorlage für die Replikation auf dem Festland. Erkenntnisse aus dem Frequenzmanagement und dem Ersatz rotierender Massenträgheit fließen in nationale Standards ein, die für 2026 geplant sind.

Die industriellen Ostküstenzentren Ulsan und Pohang entwickeln sich zu Wasserstofftälern. KHNP begann im Oktober 2025 mit dem Bau des ersten nuklear betriebenen Elektrolyseurs des Landes, während SK E&S einen Komplex im Wert von 16 Mrd. USD mit einem Ziel von 250.000 t H₂ jährlich vorantrieb. Diese Cluster nutzen die Nähe zu Stahlwerken und petrochemischen Anlagen und erzeugen Ankernachfrage nach sauberen Molekülen sowie eine Stabilisierung der erneuerbaren Energieflüsse. Demgegenüber kämpfen die flächenknappen Provinzen Gyeonggi und Chungcheong mit Genehmigungen für bodengebundene Solaranlagen, was Entwickler dazu veranlasst, auf teurere Dachflächen oder ländliche Gebiete mit längeren Netzanschlüssen auszuweichen.

Regulatorisches Umfeld

Der Ausbau erneuerbarer Energien in Südkorea wird durch den Renewable Portfolio Standard (RPS) und die REC-Konformität geprägt, wobei die Netzregeln im Rahmen des Übertragungsmonopols von KEPCO gehandhabt werden. Auch die Genehmigungsverfahren laufen über umwelt- und meeresrechtliche Regelungen. Im Mai 2026 kündigte das Ministerium für Klima, Energie und Umwelt (MCEE) einen Ersten Grundlagenplan für Erneuerbare Energien mit einem Gesamtkapazitätsziel von 150 GW bis 2035 an, der die Umsetzung stärker in Richtung programmatischer Beschaffung und Systemintegration verschiebt, parallel zum laufenden Netzausbau.

Eine zentrale, derzeit laufende Änderung ist die im Mai 2026 erfolgte Verabschiedung von Gesetzentwürfen durch den Ausschuss der Nationalversammlung zur Abschaffung des RPS und zur Verlagerung der Beschaffung auf einen staatlich geführten Markt mit langfristigen Festpreisverträgen ab 2027. Gleichzeitig hat die Regierung ein Build-Transfer(BT)-Modell eingeführt, das eine private Beteiligung am Bau des Übertragungsnetzes ermöglicht, wobei die Anlagen nach Fertigstellung an KEPCO übertragen werden. Dies erweitert den Kreis der Unternehmen, die netzbezogene Arbeiten ausführen können, während KEPCO weiterhin die zentrale Rolle als Systembetreiber behält.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. KEPCOs Erzeugungstöchter verfügen über umfangreiche Pipelines, sehen sich jedoch im Offshore-Windsektor neuer Konkurrenz durch Ørsted, Equinor und Vena Energy gegenüber. Gemeinschaftsunternehmen wie das Servicebetriebs-Schiff-Bündnis von ESVAGT-KMC Line schließen maritime Kompetenzlücken, während CS Wind-Vestas-Lokalisierungsvereinbarungen die Versorgungssicherheit gewährleisten. Die Technologieführerschaft verlagert sich in Richtung Turbinen mit mehr als 15 MW, wobei Siemens Gamesa und GE Vernova sich für die nächste Ausschreibungsrunde positionieren.[6]CS Wind Ankündigung, „CS Wind-Vestas Gemeinschaftsunternehmen,” CSWIND.COM

Inländische Konglomerate verfolgen vertikale Integration. Hanwha Q CELLS kontrolliert vorgelagerte Polysilizium-, Modul- und EPC-Dienstleistungen, was dem Unternehmen Verhandlungsmacht bei Preisverhandlungen verschafft, es jedoch globalen Überangebotsschwankungen aussetzt. SK E&S kombiniert Flüssigerdgashandel, erneuerbare Energien und Wasserstoff und sichert sich gegen Rohstoffvolatilität ab. KHNPs grüne Nuklearanleihe im Wert von 1,166 Mrd. HKD diversifiziert die Finanzierung und unterstreicht die Synergien zwischen Kernkraft und erneuerbaren Energien. Kleinere unabhängige Stromproduzenten nutzen derweil direkte Stromabnahmevertrag-Regeln, um Einzelhandelsnischen zu erschließen.

Kosteneffizienz verdrängt gewachsene Beziehungen als primäres Kriterium bei Ausschreibungen. Entwickler, die Speicher oder Wasserstoff bündeln, erhalten Bewertungspunkte gemäß den Auktionsrichtlinien 2025. Die flottenweit eingeführte Digitalisierung durch KEPCO setzt Leistungsmaßstäbe und veranlasst Originalausrüstungshersteller, prädiktive Analysen in ihre Betriebs- und Wartungsverträge zu integrieren. Internationale Marktteilnehmer bringen Expertise in schwimmenden Fundamenten und Mehrpunkt-Gleichstromhochspannungsnetzen ein und beschleunigen den Wissenstransfer in lokale Lieferketten.

Marktführer der südkoreanischen Erneuerbare-Energien-Branche

Korea Electric Power Corporation (KEPCO)

Hanwha Q CELLS Co., Ltd

Korea Midland Power Co., Ltd (KOMIPO)

Korea South-East Power Co., Ltd (KOSEP)

SK E&S Co., Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Übergang zu einem staatlich geführten Markt mit langfristigen Festpreisverträgen ab Januar 2027, dessen gesetzliche Grundlage 2026 vorangetrieben wird, schafft Spielraum für Entwickler und OEMs, sich um kapazitätsbasierte Vergaben zu bewerben und finanzierbare Projekte unter standardisierten Abnahmebedingungen umzusetzen. Offshore-Wind ist der Bereich, in dem dieses Format am unmittelbarsten praktikabel ist, da Logistik und Netzschnittstellen tendenziell das Ausführungsrisiko bestimmen. Diese Richtung spiegelt sich in jüngsten Beschaffungsergebnissen wider, darunter der Gewinn einer 800-MW-Offshore-Wind-Ausschreibung durch eine von KHNP geführte Gruppe im Rahmen einer staatlichen Auktion in der ersten Hälfte 2026 sowie der Abschluss eines Festpreisvertrags durch KOMIPO für das 160-MW-Offshore-Windprojekt Yeosu Geumodo im Rahmen einer Wettbewerbsausschreibung im Juni 2026.

Netz- und Standortbeschränkungen weisen zudem auf eine kurzfristigere Nachfrage nach Lösungen hin, die Engpässe verringern und die Aufnahmekapazität erweitern, darunter Speicherlösungen, fortschrittliche Prognosen und Netzverstärkungen, die durch die neu eingeführte Build-Transfer-Route für den privaten Bau von Übertragungsleitungen ermöglicht werden. Parallel dazu können dezentrale Solaranlagen und Solaranlagen auf Wasserflächen mit weniger Engpässen beim Landerwerb umgesetzt werden; so nahm K-water im Juli 2026 den Betrieb des 47,2-MW-Solarparks auf dem Imha-Stausee auf, was ein wiederholbares Modell für stauseebasierte Anlagen auf bestehenden öffentlichen Flächen bietet.

Aktuelle Branchenentwicklungen

- Juli 2026: Korea Midland Power (KOMIPO) begann nach Abschluss der Finanzierung mit dem Bau des 390-MW-Offshore-Windprojekts Shinan-Wi. Das Projekt umfasst 26 Turbinen der 15-MW-Klasse sowie ein Offshore-Umspannwerk und stärkt damit die inländische Umsetzungspipeline für Offshore-Windprojekte mit Großturbinen.

- Mai 2026: Hanwha Q CELLS wurde ausgewählt, rund 640.000 hocheffiziente, im Werk Jincheon hergestellte Solarmodule für das 400-MW-Solarprojekt von Korea Southern Power in Haenam (Jeollanam-do) zu liefern. Der Auftrag verbindet den Ausbau von Photovoltaik im Versorgungsmaßstab mit der inländischen Modulproduktion und unterstützt Lokalisierungsstrategien im Zuge der sich weiterentwickelnden Beschaffungsrahmen.

- April 2025: KHNP legte den Grundstein für Südkoreas erste kernenergiebetriebene Wasserstoffanlage mit einer angestrebten Produktion von 4 Tonnen pro Tag. Das Projekt erweitert das Flexibilitätsinstrumentarium neben variablen erneuerbaren Energien, indem es eine kohlenstoffarme Wasserstoffversorgung für Anwendungen in Energie- und Industriebereichen verankert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst erneuerbare Stromerzeugung in Südkorea, gemessen an installierter Kapazität, und beinhaltet netzgekoppelte Projekte, die zur Gesamtkapazität des Landes über die wichtigsten erneuerbaren Technologien hinweg beitragen.

Ausgeschlossener Umfang: Netzunabhängige Eigenversorgungssysteme ohne verlässliche Kapazitätsangaben, die Herstellung von Anlagen für erneuerbare Energien sowie reine Energiespeicheranlagen werden nicht als erneuerbare Kapazität gezählt.

Übersicht der Segmentierung

- Nach Technologie

- Solarenergie (Photovoltaik und konzentrierende Solarthermie)

- Windenergie (Onshore und Offshore)

- Wasserkraft (Klein, Groß, Pumpspeicher)

- Bioenergie

- Geothermie

- Meeresenergie (Gezeiten und Wellen)

- Nach Endverbraucher

- Versorgungsunternehmen

- Gewerbe und Industrie

- Privathaushalte

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit der Kartierung der Zubauten erneuerbarer Kapazitäten in Südkorea sowie des politischen Kontexts, der die Projektpipelines prägt. Wir verwenden in der Regel öffentliche Reihen und offizielle Berichte wie Veröffentlichungen der Korea Energy Agency, politische Dokumente des MOTIE, Netz- und Energiesystemangaben von KEPCO sowie länderspezifische Statistiken zu erneuerbaren Energien von IEA und IRENA zur Gegenprüfung.

Um die Realitätsnähe zu sichern, prüfen wir zudem Quellen wie Zollhandelsstatistiken für wichtige Komponenten, Ankündigungen zu Genehmigungen und Ausschreibungen, Einreichungen börsennotierter Unternehmen und Investorenpräsentationen sowie seriöse Presseberichte über in Betrieb genommene Anlagen. Wenn nützlich, hilft ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten dabei, Änderungen bei den Eigentumsverhältnissen von Projekten zu verfolgen und kleinere Betreiber nicht zu übersehen. Patentdatenbanken können ebenfalls herangezogen werden, um technologische Verschiebungen zu verstehen, die sich auf Leistung und Baugeschwindigkeit auswirken. Dies sind veranschaulichende Beispiele, und für die Datenerhebung, Validierung und Klärung wurden auch viele weitere öffentliche Materialien und Referenzquellen herangezogen.

Primärinterviews und Umfragen

Primärforschung wird eingesetzt, um zu validieren, was Schreibtischquellen nicht vollständig erklären können, insbesondere den Zeitpunkt der Inbetriebnahme, realistische jährliche Baugeschwindigkeiten nach Technologie und häufige Ursachen für Verzögerungen. Wir sprechen mit Entwicklern, EPC- und O&M-Beteiligten, Versorgungsunternehmen und netzbezogenen Interessengruppen sowie ausgewählten Branchenverbänden, damit Annahmen entlang der gesamten Wertschöpfungskette getestet und anschließend an länderspezifische Gegebenheiten angepasst werden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25 % | CXOs: 12 % | |

| Mid-Tier: 61 % | Funktions-/Bereichsleiter: 40 % | |

| Kleinere Marktteilnehmer: 14 % | Manager: 48 % |

Marktdimensionierung & Prognose

Für die Dimensionierung beginnen wir mit einer Top-down-Rekonstruktion der landesweit installierten erneuerbaren Kapazität anhand offizieller Kapazitätszeitreihen, Netzanschlussaktualisierungen und Trackern zur Projektinbetriebnahme, und gleichen dies anschließend mit den Zubauten auf Technologieebene ab. Die Gesamtwerte werden dann durch selektive Bottom-up-Prüfungen bestätigt, etwa durch Stichproben von Projektpipelines, die Verwendung typischer Kapazitätsblöcke nach Anlagentyp und die Validierung eines Teils der Zubauten durch Gespräche mit Entwicklern und EPC-Unternehmen.

Zu den im Modell verwendeten Eingaben gehören jährliche Kapazitätszubauten nach Technologie, Signale zu Stilllegungen oder Repowering, Indikatoren für Netzanschluss und -engpässe, durch Auktionen oder das RPS bedingte Beschaffungsvolumina sowie typische Bauvorlaufzeiten, die beeinflussen, wann Kapazität im installierten Bestand erscheint. Wird eine Anlage angekündigt, ohne dass die Kapazität eindeutig angegeben ist, wird eine Regel zur Lückenbehandlung angewandt, bei der vergleichbare Projektgrößen aus bestätigten Bauprojekten herangezogen werden, gefolgt von einer zweiten Überprüfung anhand von Interviews.

Prognosen werden mittels Szenarioanalyse erstellt, wobei Basis-, schnellere und langsamere Bauszenarien mit Signalen zur politischen Durchsetzung, der Genehmigungsgeschwindigkeit und der Finanzierungsverfügbarkeit verknüpft und anschließend anhand des Expertenkonsenses aus der Feldforschung eingegrenzt werden. Abschließend wird eine Konsistenzprüfung durchgeführt, damit der prognostizierte Kapazitätspfad mit den beobachteten Bauzwängen und den gemeldeten nationalen Zielen im Einklang bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch den Abgleich der Modellergebnisse mit unabhängigen Signalen wie nationalen Trends bei der Erzeugung erneuerbarer Energien, Fortschritten beim Netzanschluss und öffentlichen Ankündigungen zur Projektinbetriebnahme, bevor die Gesamtwerte finalisiert werden. Größere Sprünge werden untersucht, und wenn eine Anomalie auf ein einzelnes großes Projekt oder eine Änderung der Berichterstattung zurückgeführt werden kann, wird dies dokumentiert und die Annahme überprüft.

Es wird ein mehrstufiger Überprüfungsprozess angewandt, bei dem ein Analyst zentrale Berechnungen neu erstellt und ein anderer die Einheitenkonsistenz sowie die Entwicklung von Jahr zu Jahr vor der Freigabe prüft. Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen, wenn wesentliche politische Änderungen, größere Inbetriebnahmewellen oder unerwartete Verzögerungen erkennbar werden. Vor der Auslieferung wird eine abschließende Durchsicht vorgenommen, damit Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für erneuerbare Energien in Südkorea von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktgrößen für erneuerbare Energien in Südkorea zu sehen, da Herausgeber nicht dasselbe messen, auch wenn der Titel identisch erscheint. Die größten Unterschiede ergeben sich in der Regel aus der gewählten Einheit (Kapazität, Erzeugung oder Umsatz), der Art und Weise, wie hybride Projekte behandelt werden, sowie den genauen Jahren, die für Umrechnung und Aktualisierung verwendet werden.

Einige Schätzungen rechnen die Erzeugung von erneuerbarem Strom mithilfe von Strompreisannahmen in einen Marktwert um, während andere die jährliche Erzeugung als Marktgröße angeben. Diese weiter gefassten Definitionen bewegen sich naturgemäß mit Auslastung und Preisgestaltung, während die installierte Basis zu einer sekundären Kontrolle wird. Bei Mordor Intelligence wird ausschließlich die installierte erneuerbare Kapazität in Gigawatt gezählt, während Anlagenverkäufe, reine Speicheranlagen und Umrechnungen von Erzeugung in Umsatz aus der Gesamtsumme ausgeschlossen werden.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 49,37 Mrd. USD (2026) | |

| Branchenforschungsinstitut A | 16,00 Mrd. USD (2024) | Verwendet eine wertbasierte Definition in USD, die von angenommenen Strompreisen, der Weitergabe von Anreizen und dem Zeitpunkt der Währungsumrechnung abhängt, anstatt von Kapazitätszubauten und Inbetriebnahmeterminen. |

| Branchenverlag B | 60,30 Mrd. USD (2025) | Berichtet die Erzeugung von erneuerbarem Strom in TWh und behandelt diese Erzeugung als Marktgröße, was die Gesamtwerte mit Wetter, Auslastungsraten und Abregelung verändert, selbst wenn die Kapazität gleich bleibt. |

Die Tabelle zeigt, dass sich der Großteil der Abweichungen durch die Maßeinheit und die daraus resultierenden Umrechnungsentscheidungen erklären lässt. Indem das Modell an Kapazitätszubauten, den Zeitpunkt der Inbetriebnahme und unabhängige öffentliche Signale gebunden bleibt, bleibt die Endzahl auf beobachtbare Bautätigkeit rückführbar und kann Jahr für Jahr mit denselben Schritten wiederholt werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südkoreanische Markt für erneuerbare Energien heute?

Er umfasste 2026 49,37 GW und wird bis 2031 voraussichtlich 82,11 GW erreichen.

Welche Technologie wächst am schnellsten?

Windenergie verzeichnet mit 34,92 % den höchsten CAGR für 2026–2031.

Warum sind Unternehmens-Stromabnahmeverträge in Südkorea wichtig?

Direkte Stromabnahmeverträge ermöglichen es Unternehmen wie Hyundai, langfristige erneuerbare Energieversorgung außerhalb des Monopols von KEPCO zu sichern, was die REC-Compliance und feste Preisgestaltung unterstützt.

Welche Netzaufrüstungen sind zur Unterstützung erneuerbarer Energien geplant?

KEPCO wird 10.173 Leitungskilometer und eine 4-GW-Gleichstromhochspannungsverbindung nach Seoul sowie eine landesweite Plattform für digitale Zwillinge bis 2034 hinzufügen.

Was ist das größte Hindernis für neue Solarparks?

Kommunale Abstandsverordnungen entziehen einen Großteil des bebaubaren Landes, was zu Rechtsstreitigkeiten und Kostensteigerungen führt.

Wie ist Wasserstoff mit dem Wachstum erneuerbarer Energien verknüpft?

Nuklear betriebene Elektrolyseure und SKs Komplex im Wert von 16 Mrd. USD werden sauberen Wasserstoff für 6.500 GWh Stromangebote liefern und eine flexible Absicherung für variable erneuerbare Energien bereitstellen.

Seite zuletzt aktualisiert am: