Größe und Marktanteil des südkoreanischen Solarenergiemarkets

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

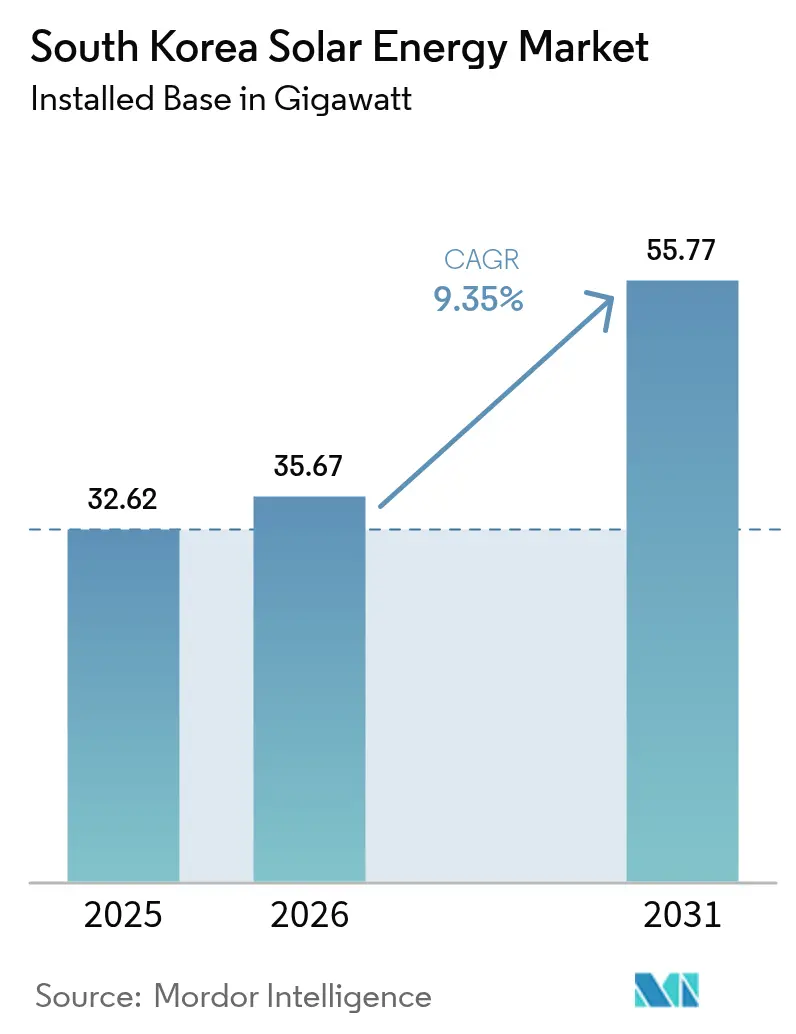

| Marktgröße im Basisjahr (2025) | 32.62 Gigawatt |

| Marktvolumen (2026) | 35.67 Gigawatt |

| Marktvolumen (2031) | 55.77 Gigawatt |

| Wachstumsrate (2026 - 2031) | 9.35% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Solarenergiemarkets von Mordor Intelligence

Die Größe des südkoreanischen Solarenergiemarkets wird im Jahr 2026 auf 35,67 Gigawatt geschätzt, ausgehend vom Wert des Jahres 2025 von 32,62 Gigawatt, mit Prognosen für 2031 von 55,77 Gigawatt, was einer CAGR von 9,35 % im Zeitraum 2026-2031 entspricht.

Diese Wachstumsentwicklung wird durch den 11. Grundplan für Stromversorgung und -nachfrage gestützt, der das nationale Ziel für erneuerbare Energieerzeugung von rund 10 % im Jahr 2025 auf 30,2 % bis 2030 anhebt und bis zum Ende des Jahrzehnts ausschließlich 72 GW für Solarenergie vorsieht. Drei strukturelle Kräfte stehen im Mittelpunkt: steigende Strafzahlungen im Rahmen des Erneuerbaren Energien-Portfoliostandards (RPS), die die Kosten für neue Photovoltaik-Beschaffung (PV) übersteigen, RE100-Verpflichtungen des Exportsektors, die die Nachfrage nach langfristigen Stromabnahmeverträgen schärfen, und ein stetiger Rückgang der Preise für monokristalline Module, der die nivellierten Stromgestehungskosten (LCOE) im Versorgungsmaßstab für viele Projekte unter 80 KRW pro kWh (0,06 USD pro kWh) gedrückt hat. Räumliche Abstands-Auflagen zwischen 300 m und 1.000 m, die schuldenbedingte Investitionsausgaben-Beschränkung der Korea Electric Power Corporation (KEPCO) und steigende Abregelungen in den Provinzen Jeolla und Chungcheong dämpfen jedoch die ansonsten robusten Fundamentaldaten.

Wesentliche Erkenntnisse des Berichts

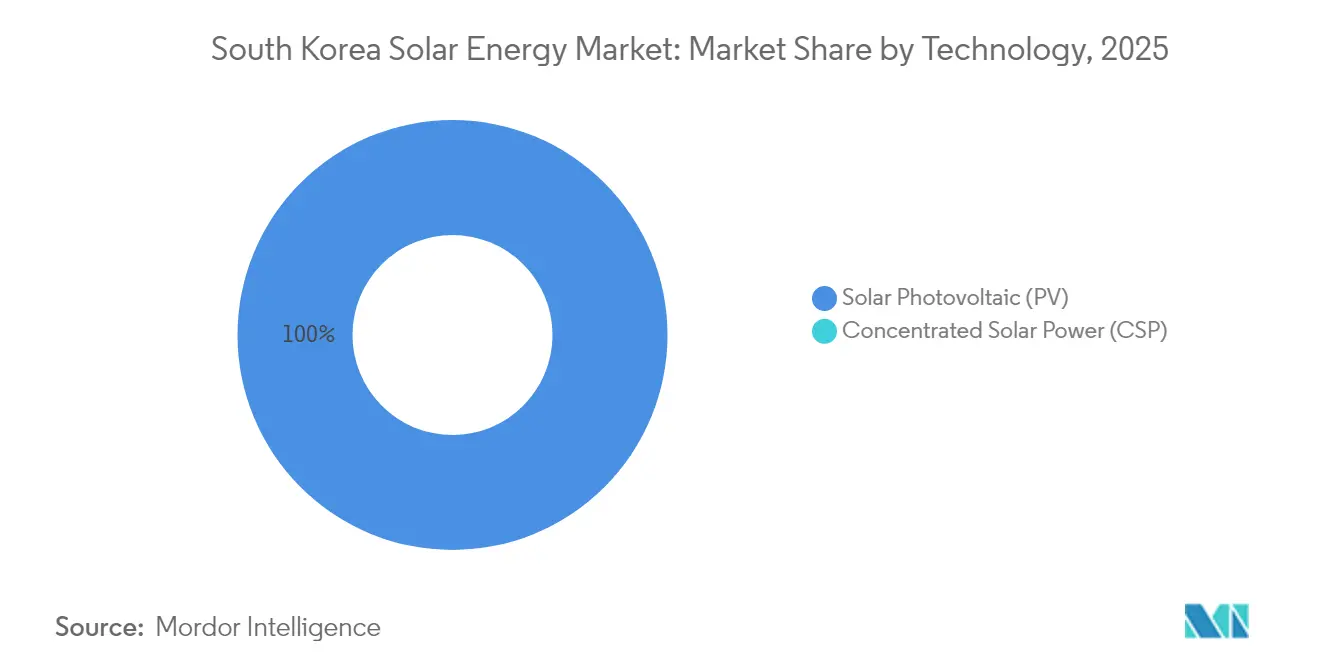

- Nach Technologie hielten Photovoltaiksysteme im Jahr 2025 einen Marktanteil von 100,00 % am südkoreanischen Solarenergiemarkt; ihre installierte Basis soll bis 2031 mit einer CAGR von 9,55 % wachsen.

- Nach Netztyp kontrollierten netzgekoppelte Projekte im Jahr 2025 99,44 % der Marktgröße des südkoreanischen Solarenergiemarkets, während die netzunabhängige Nische aufgrund der Nachfrage nach Insel-Elektrifizierung mit einer CAGR von 13,3 % wächst.

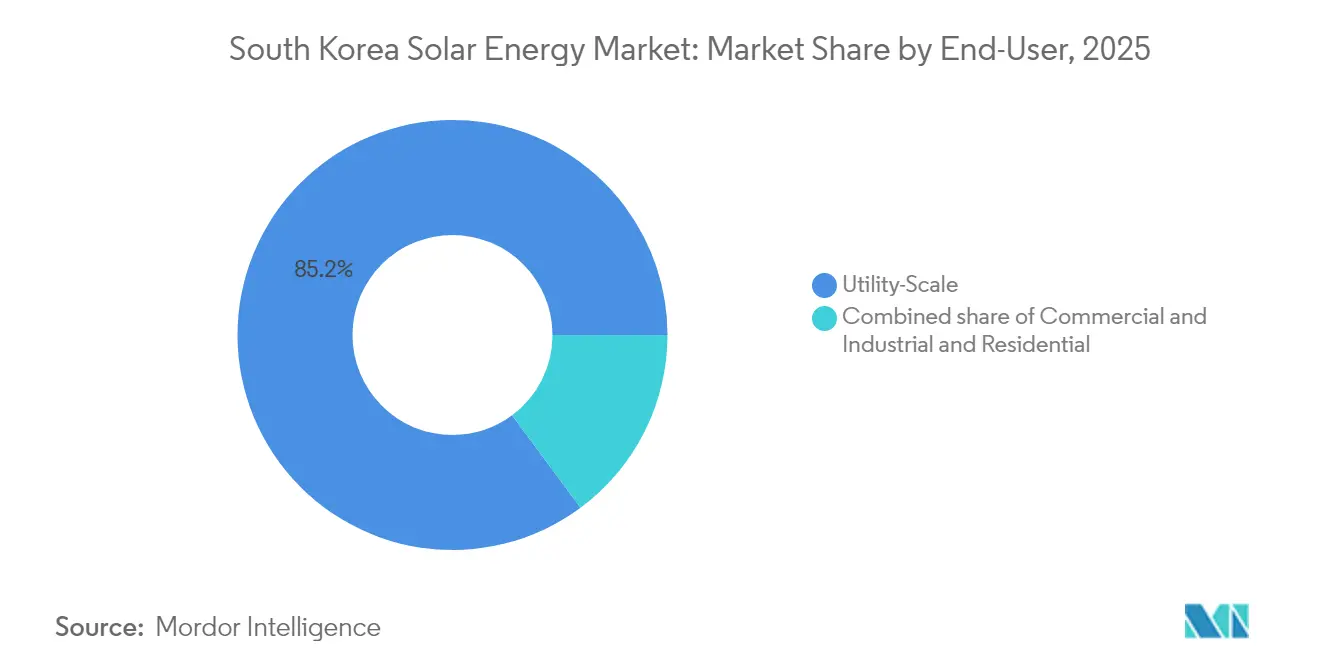

- Nach Endverbraucher entfielen im Jahr 2025 85,15 % des Marktanteils des südkoreanischen Solarenergiemarkets auf Anlagen im Versorgungsmaßstab, und es wird erwartet, dass diese bis 2031 mit 10,2 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum südkoreanischen Solenergiemarkt

Analyse der Einflussfaktoren auf das Marktwachstum*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Aggressive Ziele des Erneuerbaren Energien-Portfoliostandards bis 2030 | +2.8% | National; am stärksten in Jeolla, Gyeongsang, Chungcheong | Mittelfristig (2-4 Jahre) |

| RE100-Nachfrage von Halbleiter- und Batterieexporteuren | +1.9% | National; Industriecluster in Gyeonggi, Chungcheong | Kurzfristig (≤ 2 Jahre) |

| Sinkende LCOE hocheffizienter PV-Module | +2.1% | National | Kurzfristig (≤ 2 Jahre) |

| Kommerzialisierung von Perowskit-Silizium-Tandemzellen | +1.4% | National; Forschungs- und Entwicklungszentren in Ulsan, Daejeon | Langfristig (≥ 4 Jahre) |

| Innovationen bei Schwimm-Photovoltaik und Agrophotovoltaik hinsichtlich Flächennutzung | +1.2% | Küsten- und Agrarprovinzen | Mittelfristig (2-4 Jahre) |

| Solar-plus-Speicher-Ausschreibungen im Rahmen des 11. Plans | +1.5% | Netzbeschränkte Regionen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aggressive Ziele des Erneuerbaren Energien-Portfoliostandards (RPS) bis 2030

Der überarbeitete Erneuerbare Energien-Portfoliostandard erhöht die Mindestpflicht zur Beschaffung erneuerbarer Energien für Erzeuger mit mehr als 500 MW von 12,5 % im Jahr 2025 auf 25 % im Jahr 2026, was einen sofortigen und durchsetzbaren Mindestbedarf für Solarenergie schafft. Versorgungsunternehmen riskieren Strafzahlungen, die höher sind als die Beschaffungskosten für erneuerbare Energien, weshalb die Vorwärtskontrahierung für Solarzertifikate intensiviert wurde. Der südkoreanische Solarenergiemarkt profitiert davon, weil die Nachfrage zur Einhaltung der Vorschriften mengenbasiert und nicht preisbasiert ist, was geplante Projekte gegen Rohstoffpreisschwankungen abschirmt. Der Elfte Grundplan verpflichtet sich zudem zu 77,2 GW Solarenergie bis 2038 und ermutigt Projektentwickler, Baupläne zu beschleunigen, um attraktive Preise für Zertifikate für erneuerbare Energien weit vor dem Zieljahr zu sichern.[1]"Langfristiger Rahmenplan für Stromangebot und -nachfrage (11. Entwurf)", Enerdata, enerdata.net Provinzregierungen in Gyeonggi und Jeolla führen bereits wettbewerbliche Ausschreibungen durch, die auf die RPS-Entwicklung abgestimmt sind, was diese Regionen zu kurzfristigen Wachstumsschwerpunkten macht.

RE100-Nachfrage von Halbleiter- und Batterieexporteuren

Exportorientierte Industrien verknüpfen nun den Marktzugang mit der Beschaffung erneuerbarer Energien, und Samsung Electronics allein verbraucht jährlich mehr Strom als die gesamte erneuerbare Erzeugung des Landes im Jahr 2024. Acht Tochterunternehmen der SK Group formalisierten im Jahr 2025 RE100-Zusagen, was signalisiert, dass die Beschaffung erneuerbarer Energien eher eine Bedingung für die Teilnahme an der Lieferkette als eine Initiative zur sozialen Unternehmensverantwortung geworden ist.[2]"RE100-Fortschritt und südkoreanische Unternehmensunterzeichner", RE100, there100.org Europäische Originalausrüstungshersteller, insbesondere BMW und Volvo, schreiben die RE100-Konformität für Teilelieferanten vor, und der südkoreanische Solarenergiemarkt reagiert mit einer steigenden Nachfrage nach koreanischen Herkunftsnachweisen für erneuerbare Energien (K-REGOs). Direkte Stromabnahmeverträge ermöglichen es Unternehmen, den regulierten Tarifmechanismus zu umgehen und Solaranlagen vor Ort oder in unmittelbarer Nähe zu sichern, die globale Klimaprüfprotokolle erfüllen, und so ein Premiumsegment langfristiger Abnahmeverträge zu festigen.

Sinkende LCOE von mono-PERC- und TOPCon-Modulen

Die durchschnittlichen Verkaufspreise für mono-PERC- und TOPCon-Module sanken infolge des Polysilizium-Überangebots im Jahr 2024, und südkoreanische Hersteller nutzten kompatible Produktionslinienumrüstungen, die die Kosten pro Watt auf 0,44 CNY/W senken, ohne neue Investitionsausgaben zu erfordern. Niedrigere Modulpreise reduzieren das Gesamtprojektbudget, verringern die nivellierten Stromgestehungskosten und erweitern die Schwellenwerte für die interne Rendite, was wiederum neue Pools inländischen Pensionskapitals anzieht. Projektsponsoren bündeln jetzt Dach- und Carport-Anlagen mit hinter dem Zähler befindlichen Batteriesystemen, um komplexe Lastprofile zu erfüllen, was zeigt, dass Kostensenkungen sowohl zu einer breiteren Anwendungsvielfalt als auch zu niedrigeren Großhandelspreisen führen.

Kommerzialisierung von Perowskit-Silizium-Tandemzellen (lokaler Forschungs- und Entwicklungsvorsprung)

Hanwha Q cells gab einen validierten Umwandlungswirkungsgrad von 28,6 % bei einer kommerziell skalierbaren Tandemzelle bekannt, was den potenziellen Ertrag gegenüber herkömmlichen mono-PERC-Modulen um 15 % steigert. Eine Pilotlinie in Jincheon zielt auf die Massenproduktion im Jahr 2026 ab, und das Ministerium für Handel, Industrie und Energie koordiniert die Finanzierung über öffentliche Forschungsinstitute und Lieferanten, um Vorteile beim geistigen Eigentum zu sichern. Inländische Hersteller betrachten Tandemzellen als entscheidend für die Erhaltung der Exportwettbewerbsfähigkeit gegenüber der chinesischen Kostenführerschaft bei Standard-Siliziumerzeugnissen. Der südkoreanische Solarenergiemarkt gewinnt daher einen Technologiehebel, der die Flächenintensität reduzieren kann - ein entscheidender Vorteil angesichts des inländischen Widerstands gegen Flächennutzung und der Abstandsverordnungen.

Analyse der Wachstumshemmnisse*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Bodenregulierungen mit Mindestabstand für Solaranlagen (300-1.000 m) | -1.6% | National, besonders ausgeprägt in den Provinzen Gyeonggi und Gangwon | Kurzfristig (≤ 2 Jahre) |

| KEPCO-Tarifdefizit begrenzt Netzaufrüstungen | -1.3% | National, kritisch in Jeolla, Chungcheong | Mittelfristig (2-4 Jahre) |

| Unter 10 % erneuerbarer Anteil hält politischen Ehrgeiz bescheiden | -0.7% | National | Mittelfristig (2-4 Jahre) |

| Photovoltaik-Abregelungsrisiko in den Provinzen Jeolla und Chungcheong | -0.9% | Regional, konzentriert in Jeolla, Chungcheong | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bodenregulierungen mit Mindestabstand für Solaranlagen (300-1.000 m)

Im Jahr 2024 eingeführte lokale Verordnungen schreiben Mindestabstände von 300-1.000 m zwischen Solaranlagen und dem nächstgelegenen Wohngebäude vor, wodurch 17.000 km² potenzieller Standorte weggefallen sind und die bebaubare Fläche um 69,6 % geschrumpft ist.[3]S. Kim, "Municipal Setbacks Reduce Solar Developable Area by 70 %", Solutions for Our Climate, sfo.or.kr Das Ministerium für Handel, Industrie und Energie stellte keine negativen gesundheitlichen oder ökologischen Auswirkungen von Photovoltaikanlagen fest, dennoch setzen 112 der 229 Gemeinden die Vorschriften durch, häufig beeinflusst durch Bedenken hinsichtlich der optischen Beeinträchtigung anstatt durch wissenschaftliche Erkenntnisse. Projektentwickler müssen zusätzliche Umweltverträglichkeitsprüfungen abschließen und lokale Volksabstimmungen aushandeln, was den Genehmigungsverfahren sechs bis neun Monate hinzufügt und die weichen Kosten erhöht. Verfassungsrechtliche Anfechtungen sind anhängig, und eine eventuelle rechtliche Lösung könnte eingeschränkte Kapazitäten erschließen, aber kurzfristige Zeitpläne bleiben gefährdet.

KEPCO-Tarifdefizit begrenzt Netzaufrüstungen

Die regulierten Endverbrauchertarife spiegelten die Preisspitzen bei fossilen Brennstoffen im Jahr 2024 nicht vollständig wider, was der Korea Electric Power Corporation Rekordbetriebs verluste von 13,1 Billionen KRW bescherte. Das Versorgungsunternehmen kämpft nun damit, die 500-kV-Übertragungsaufrüstungen zu finanzieren, die für die Einspeisung der Solarleistung aus den ressourcenreichen südwestlichen Provinzen unerlässlich sind. Erneuerbare-Energien-Erzeuger erhalten derzeit Abregelungsmitteilungen in Jeolla und Chungcheong, wenn die Solareinspeisung 20 % der Mittagsnachfrage überschreitet - ein Szenario, das im Jahr 2024 bereits an 42 Frühlingstagen eingetreten ist. Ohne einen vorhersehbaren Weg zu kostendeckenden Tarifen werden die Investitionsausgaben für den Netzausbau wahrscheinlich hinter dem Ausbau erneuerbarer Energien zurückbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Photovoltaik-Vorherrschaft inmitten eines Tandemzellen-Aufschwungs

Photovoltaiksysteme machten im Jahr 2025 die gesamte Marktgröße des südkoreanischen Solarenergiemarkets aus und sollen bis 2031 mit einer CAGR von 9,55 % wachsen. Konzentrierte Solarenergie ist weiterhin nicht vorhanden, da die direkte Normalbestrahlungsstärke im Durchschnitt nur 3,8 kWh/m²/Tag beträgt, was deutlich unter dem Rentabilitätsschwellenwert von 5,5 kWh liegt. Mono-PERC-Module hielten 2024 einen Lieferanteil von 38 %, während die TOPCon-Technologie bei einem Zellwirkungsgrad von 22,5 % und einer starken bifazialen Reaktion auf 62 % stieg. Hanwha Q CELLS und OCI erproben Perowskit-Silizium-Tandem-Produktlinien mit einer geplanten Markteinführung für 2027. Dünnschichtlösungen halten weniger als 1 % Marktanteil, behindert durch geringere Effizienz und begrenzte lokale Lieferketten.

Schwimm-Photovoltaik ist das herausragende Untersegment. Das Saemangeum-Projekt verwendet Schwimmer aus Polyethylen hoher Dichte, die für 50-jährige Stürme ausgelegt sind, und erwartet die vollständige Fertigstellung von 2,1 GW bis 2026, was ausreicht, um 1,2 Millionen Haushalte zu versorgen. Auf Stauseen basierender Ertrag steigt durch Modulkühlung um 8-12 %, während bifaziale Designs einen Albedo-Gewinn von 18 % erzielen. Agrophotovoltaik-Türme, die 3 m über Kulturen angebracht sind, produzierten 600 kWh pro installiertem kW und behielten 85 % des Gemüseertrags in Versuchen in Chungcheong bei, was einen Weg der Doppelnutzung rund um restriktive Flächenvorschriften veranschaulicht.

Nach Netztyp: Netzgekoppelte Überlegenheit mit Dynamik bei netzunabhängigen Nischen

Netzgekoppelte Anlagen repräsentierten im Jahr 2025 99,44 % der Kapazität, gestützt durch große Versorgungsparks und gewerbliche Dächer, die Einspeisevergütungen monetarisieren. Netzunabhängige Anlagen, die heute nur 0,56 % ausmachen, wachsen mit einer CAGR von 13,3 %, da Inseln Diesel durch Solar-Batterie-Mikronetze ersetzen, die ein LCOE von rund 120 KRW pro kWh (0,09 USD pro kWh) gegenüber Diesels 250 KRW pro kWh erzielen. Das 8-MW-Mikronetz Ulleungdo reduzierte den Dieselverbrauch um 72 % und senkte die Anwohnertarife um 38 % nach der Inbetriebnahme im Februar 2025. Militärbasen in Gangwon ergänzten im Jahr 2024 12 MW inselgespeiste Dach-Photovoltaik, um eine unterbrechungsfreie Stromversorgung bei Netzausfällen zu gewährleisten.

Umrüstungen von Telekommunikationstürmen erweitern die netzunabhängige Wirtschaftlichkeit: SK Telecom und KT rüsteten im Jahr 2024 1.200 abgelegene Standorte um und senkten die Betriebskosten um 18 Millionen KRW (13.500 USD) pro Turm. Die Finanzierung bleibt für Projekte unter 5 MW knapp, daher eröffnete die Korea Development Bank ein Grünkreditfenster von 500 Milliarden KRW zu 2,5 %, um ländliche Mikronetze zu entlasten.

Nach Endverbraucher: Dominanz im Versorgungsmaßstab, Aufholbedarf bei Gewerbe und Industrie

Versorgungsmaßstab-Parks hielten im Jahr 2025 85,15 % der Kapazität und werden bis 2031 mit einer CAGR von 10,2 % prognostiziert, da die RPS-Einhaltung Kohlekraftwerksbetreiber zur Beschaffung von Ökostrom zwingt. Der 500-MW-Park Yeongam verwendet einachsige Nachführsysteme, um den Ertrag um 18 % zu steigern, und verkauft im Rahmen eines 20-jährigen Stromabnahmevertrags zu 92 KRW pro kWh (0,07 USD pro kWh), unterhalb der Netzparität. Vier-Stunden-Speicherzusätze qualifizieren sich für einen Kapazitätsbonus von 15 KRW pro kWh, was die interne Rendite auf nahezu 9 % anhebt.

Gewerbe- und Industriedächer gewinnen aufgrund der RE100-Konformitätsanforderungen an Fahrt. Samsungs Mega-Fertigungsanlage in Pyeongtaek nahm im März 2025 50 MW bifaziale Module in Betrieb und deckte damit 12 % seines internen Bedarfs. SK Hynix sicherte sich im November 2024 über Stromabnahmeverträge 2 GW Solarversorgung zu 95 KRW pro kWh (0,07 USD pro kWh). Direktes Durchleiten ist noch verboten, aber die Gyeonggi-Pilotplattform des Ministeriums für Handel, Industrie und Energie könnte einen Weg um den Verwaltungszuschlag von KEPCO eröffnen. Die Akzeptanz bei Privathaushalten hinkt hinterher, begrenzt durch eine Netto-Einspeisungsgrenze von 10 kW, die zum Großhandelspreis vergütet wird - etwa 40 % unter dem Einzelhandelspreis -, was die Amortisationszeit auf rund 12 Jahre verlängert.

Geografische Analyse

Die Provinzen Jeolla und Chungcheong machen mehr als 38 % der kumulierten Solarstromerzeugung aus, weil flaches ehemaliges Salzgewinnungsland günstige Grundstücke bietet, leiden jedoch nun unter den höchsten Abregelungsquoten des Landes in den Frühjahrs-Schultermonaten. Der südkoreanische Solarenergiemarkt reagiert mit der Co-Lokalisierung von Batterien bei neuen Solarparks, eine Strategie, die durch Provinz-Ausschreibungen unterstrichen wird, die Projekte belohnen, die mindestens 20 % Speicher-zu-Solar-Kapazität vorschlagen. Die Insel Jeju beherbergt ein Technologie-Testfeld, auf dem die Korea Electric Power Corporation automatisierte Energiemanagementsystem-Plattformen demonstriert, die eine Echtzeitrampenratenkontrolle ermöglichen und als Blaupause für die Übernahme auf dem Festland im Jahr 2027 dienen.

Gyeonggi und Incheon, Südkoreas industrielles Herzland, weisen begrenztes freies Land, aber eine hohe Unternehmensnachfrage nach Strom auf. Dach- und Carport-Systeme, die an Halbleiterfabriken und Logistikzentren angebracht sind, dominieren neue Kapazitätszugewinne, ergänzt durch virtuelle Stromabnahmeverträge, die Elektronen aus entfernten bodenmontierten Anlagen beziehen. Die Stadtregierung Seoul verabschiedete im Jahr 2024 einen \"solarfreundlichen Gebäudekodex\" der photovoltaikfähige Dächer auf allen neuen öffentlichen Gebäuden vorschreibt - eine Maßnahme, die bis 2028 voraussichtlich 500 MW mittelgroße Kapazität hinzufügen wird. Der südkoreanische Solarenergiemarkt bezieht diese städtischen Maßnahmen in langfristige Nachfrageprognosen ein und erkennt an, dass die Akzeptanz von Dachanlagen langsamere ländliche Genehmigungen für Bodenmontage teilweise ausgleicht.

Küstenregionen wie Saemangeum und Süd-Jeolla entwickeln sich in Richtung Schwimm-Photovoltaik-Anlagen. Das 2,1-GW-Projekt Saemangeum ist für die vollständige Inbetriebnahme im Jahr 2025 vorgesehen und wird gewerbliche Abnehmer Hunderte von Kilometern im Landesinneren über Hochspannungsgleichstrom-Links versorgen. Das 3-MW-Werk Cheongpung Lake von K-water liefert Fernüberwachungsdaten, die belegen, dass welleninduzierte Beschleunigungen innerhalb der mechanischen Grenzen der Module bleiben - eine Voraussetzung für die Skalierung auf Gigawatt-Projekte. Agrophotovoltaik-Pilotprojekte in Chungbuk zeigen vernachlässigbare Ertragsauswirkungen auf schattenverträgliche Traubensorten, was darauf hindeutet, dass 20.000 Hektar Ackerland bis 2030 Doppelnutzungs-Anlagen beherbergen könnten. Insgesamt unterstreichen diese regionalen Initiativen die geografiespezifische Diversifizierung, die erforderlich ist, um das 77,2-GW-Solarziel des Elften Plans zu erreichen.

Wettbewerbslandschaft

Inländische Lieferketten sind mäßig konzentriert rund um vertikal integrierte Konglomerate, die ihre Bilanzkraft nutzen, um Forschung und Entwicklung sowie die globale Expansion zu finanzieren. Hanwha Q cells hält eine jährliche Produktionskapazität von 8,4 GW und sichert sich eine differenzierte Positionierung durch seinen Rekord-Umwandlungswirkungsgrad von 28,6 % bei Tandemzellen. OCI Holdings konzentriert sich auf hochreines Polysilizium und sicherte sich einen EPC-Vertrag über 120 MW Solar-plus-480-MWh-Speicher mit CPS Energy in Texas, was den Schwung bei der Outbound-Projektentwicklung veranschaulicht. LS Electric ist auf Systemintegration und Energiespeicherlösungen spezialisiert und schloss kürzlich Südkoreas größtes industrielles Energiespeichersystem-Portfolio mit 175 MWh für die SeAH Group ab, was seinen inländischen Fußabdruck stärkt.

Der Wettbewerb verschärft sich, da die Politik die Perowskit-Kommerzialisierung unterstützt. Hanwhas geplante Tandem-Investition von 1,28 Milliarden USD und sein Angebot von 88 Millionen USD für REC Silicon weisen auf einen Antrieb hin, vorgelagerte Rohstoffunabhängigkeit zu sichern. Unterdessen schwenkt LG Energy Solution von fahrzeugorientierten Einnahmen auf versorgungsmaßstäbliche Lithium-Eisenphosphat-Zellen um, was durch einen im Mai 2025 unterzeichneten 1-GWh-Energiespeichersystem-Vertrag in Polen belegt wird, der übertragbares Erfahrungswissen für den südkoreanischen Solarenergiemarkt aufbaut. Start-ups besetzen Technologienischen, wie etwa die Diagnose von Stranginvertern und Echtzeit-Leistungsanalysen, und liefern kritische digitale Dienstleistungen an größere EPC-Unternehmen, ohne mit diesen auf einer Investitionsausgaben-Skala zu konkurrieren.

Der Branchenwettbewerb weitet sich auch auf der politischen Ebene aus. Inländische Behörden knüpfen die Forschungs- und Entwicklungsförderung an globale Patentanmeldungen, was Unternehmen dazu veranlasst, intellektuelle-Eigentumsrennen in den Bereichen Perowskit-Verkapselung und Anti-Korrosionsbehandlungen für Schwimmplattformen zu beschleunigen. Da die fünf größten Modul-, Material- und Systemintegrations-Unternehmen schätzungsweise 58 % der nationalen Solarhard ware-Einnahmen halten, bleibt die Marktmacht ausgewogen. Käufer profitieren weiterhin von wettbewerblichen Ausschreibungen, die regelmäßig ausländische EPC-Konsortien anziehen, insbesondere für syndizierte Schwimm-Photovoltaik- und Offshore-Mikronetz-Pakete.

Führende Unternehmen der südkoreanischen Solarenergiebranche

Hyundai Corporation

S Energy Co. Ltd

LS Electric Co. Ltd

Hanwha Q cells

OCI Holdings

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Hanwha leitete die Übernahme von REC Silicon für 88 Millionen USD ein, um seine vorgelagerte Polysiliziumversorgung zu stärken.

- Februar 2025: Der Elfte Grundplan formalisierte ein Solarziel von 77,2 GW und ein Energiespeicherziel von 138 GWh bis 2038.

- Dezember 2024: Hanwha Q cells erzielte einen Tandemzellen-Wirkungsgrad von 28,6 %, zertifiziert durch das Fraunhofer ISE.

- Oktober 2024: Das Ministerium für Handel, Industrie und Energie eröffnete Auktionen für 2,8 GW erneuerbarer Energien, darunter eine Solartranche von 1 GW.

Berichtsumfang des südkoreanischen Solarenergiemarkets

Der Umfang des Berichts zum südkoreanischen Solarenergiemarkt umfasst:

| Solarphotovoltaik (PV) |

| Konzentrierte Solarenergie (CSP) |

| Netzgekoppelt |

| Netzunabhängig |

| Versorgungsmaßstab |

| Gewerbe und Industrie (GI) |

| Privathaushalte |

| Solarmodule/Solarplatten |

| Wechselrichter (Strang-, Zentral-, Mikro-) |

| Montage- und Nachführsysteme |

| Balance-of-System und Elektrotechnik |

| Energiespeicherung und hybride Integration |

| Nach Technologie | Solarphotovoltaik (PV) |

| Konzentrierte Solarenergie (CSP) | |

| Nach Netztyp | Netzgekoppelt |

| Netzunabhängig | |

| Nach Endverbraucher | Versorgungsmaßstab |

| Gewerbe und Industrie (GI) | |

| Privathaushalte | |

| Nach Komponente (qualitative Analyse) | Solarmodule/Solarplatten |

| Wechselrichter (Strang-, Zentral-, Mikro-) | |

| Montage- und Nachführsysteme | |

| Balance-of-System und Elektrotechnik | |

| Energiespeicherung und hybride Integration |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südkoreanische Solarenergiemarkt im Jahr 2026?

Die installierte Kapazität erreichte im Jahr 2026 35,67 GW und soll bis 2031 auf 55,77 GW ansteigen.

Welche CAGR wird für den südkoreanischen Solarausbau bis 2031 erwartet?

Die Kapazität soll im Zeitraum 2026-2031 mit einer CAGR von 9,35 % wachsen.

Welches Segment führt bei Neuinstallationen?

Versorgungsmaßstab-Anlagen dominieren mit einem Anteil von 85,15 % im Jahr 2025 und einer prognostizierten CAGR von 10,2 %.

Warum wächst Schwimm-Photovoltaik in Südkorea schnell?

Auf Stauseen montierte Anlagen umgehen Mindestabstandsregelungen für Flächennutzung und liefern aufgrund der Verdunstungskühlung einen um 8-12 % höheren Energieertrag.

Wie wirken sich RPS-Strafzahlungen auf die Projektökonomie aus?

Versorgungsunternehmen drohen Bußgelder von 150 KRW pro kWh für Fehlmengen bei erneuerbaren Energien, was die Solarenergieversorgung günstiger macht als die Nichteinhaltung.

Was ist das Hauptnadelöhr für weitere Kapazitätserweiterungen?

KEPCOs schuldenbedingte Investitionsausgaben-Beschränkungen verzögern Übertragungsaufrüstungen und verursachen Abregelungen in Provinzen mit hoher Einspeisung.

Seite zuletzt aktualisiert am: