PM2.5-Sensoren Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 190.35 Millionen US-Dollar |

| Marktgröße (2030) | 258.84 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.34% CAGR |

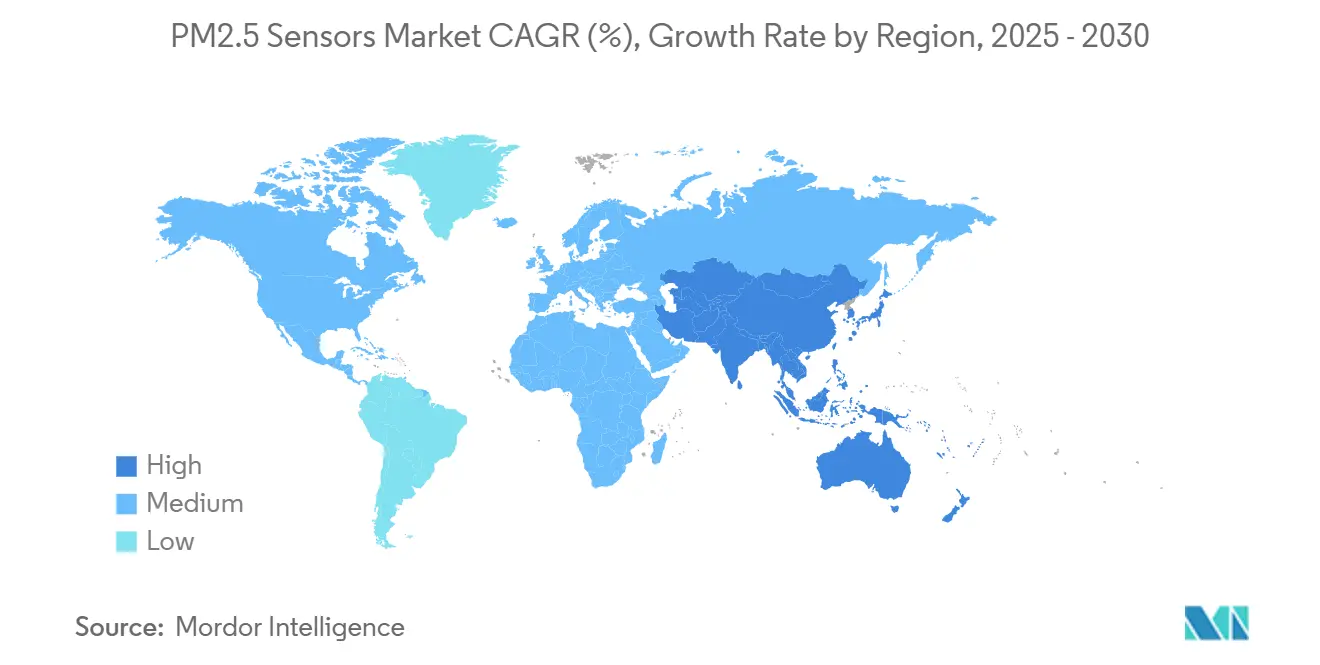

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

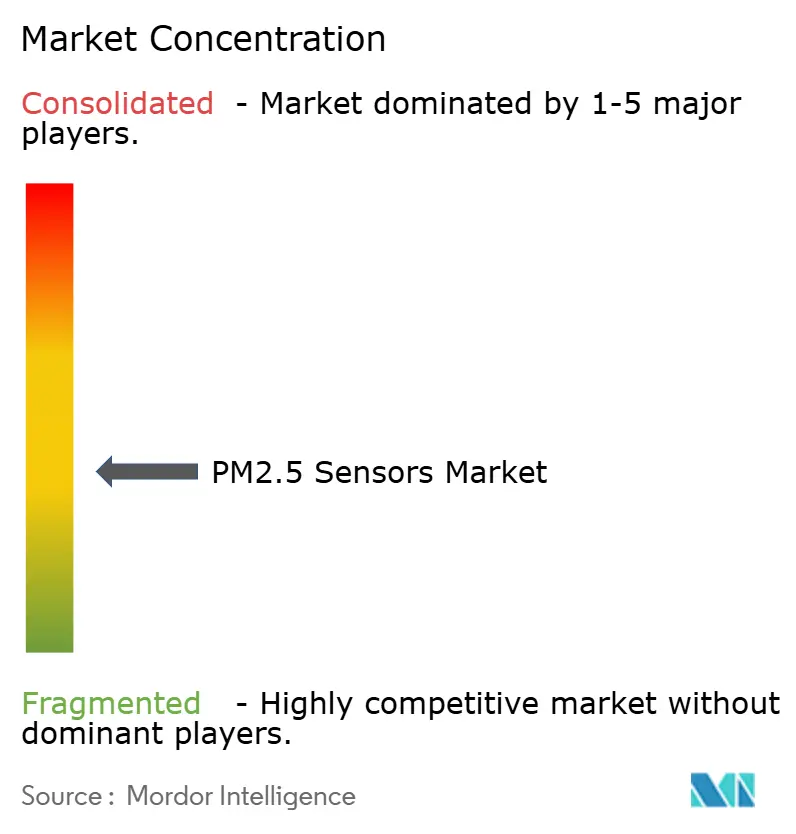

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

PM2.5-Sensoren-Marktanalyse von Mordor Intelligence

Die Marktgröße für PM2.5-Sensoren beläuft sich im Jahr 2025 auf 190,35 Millionen USD und wird bis 2030 voraussichtlich 258,84 Millionen USD erreichen, was einer CAGR von 6,34 % entspricht. Verschärfte globale Vorschriften für Feinstaub, rasche Sensorminiaturisierung und die zunehmende Nutzung in Fahrzeuginnenraum-Luftsystemen sind die primären Wachstumstreiber. Gebäudeeigentümer streben eine kontinuierliche Innenraumüberwachung an, um WELL- und RESET-Kriterien zu erfüllen, während Industriebetreiber Rund-um-die-Uhr-Netzwerke installieren, um ESG-gebundene Finanzierungen zu sichern. Sensorhersteller differenzieren sich durch Mehrparameter-Integration, Cloud-Analysen und dokumentierte Kalibrierungsketten, die ISO/IEC 17025-Prüfpfade erfüllen. Nordamerikanische Förderprogramme und Chinas neue Fahrzeugvorschriften beschleunigen die Einführung zusätzlich.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten optische Laserstreuungslösungen im Jahr 2024 mit einem Marktanteil von 46,83 % am PM2.5-Sensoren-Markt, während Hybrid- und sonstige Lösungen bis 2030 mit einer CAGR von 7,23 % wachsen.

- Nach Technologie führte die Lichtstreuung (Mie) mit 53,74 % des PM2.5-Sensoren-Marktes; integrierte Gas-Partikel-Module werden bis 2030 voraussichtlich mit einer CAGR von 7,55 % wachsen.

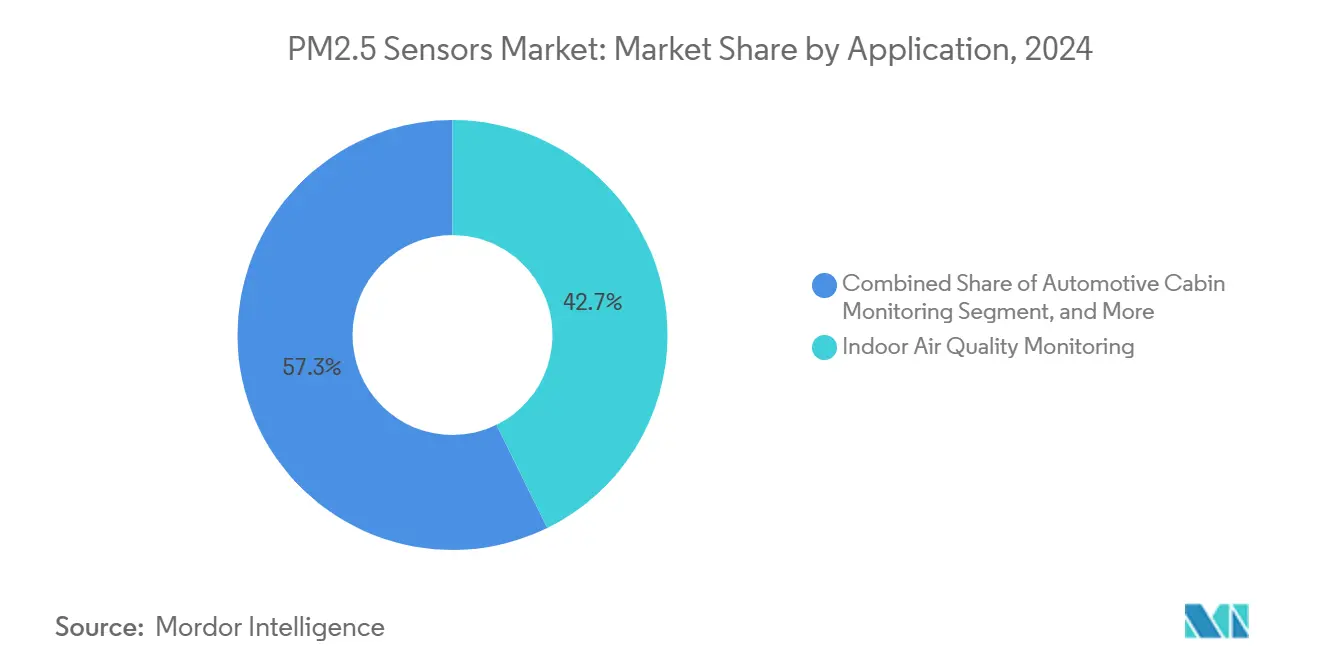

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 42,74 % der PM2.5-Sensoren-Marktgröße auf die Innenraumüberwachung; Wearables und intelligente Haushaltsgeräte wachsen bis 2030 mit einer CAGR von 7,18 %.

- Nach Endnutzer führten Wohn- und Gewerbegebäude mit 38,63 % des PM2.5-Sensoren-Marktes, und Automobil-OEMs sowie Tier-1-Zulieferer wachsen bis 2030 mit einer CAGR von 7,22 %.

- Nach Geografie führte Nordamerika mit 39,83 % des PM2.5-Sensoren-Marktes, und der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 7,25 % zwischen 2025 und 2030 das stärkste Wachstum.

Globale PM2.5-Sensoren-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der WHO- und nationalen PM2.5-Grenzwerte | +1.5% | Global, mit früher Einführung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Subventionen für Innenraum-Luftqualitätssensoren in öffentlichen Gebäuden | +0.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wandel hin zu intelligenten HVAC/IAQ-Ökosystemen | +1.2% | Global, angeführt vom gewerblichen Gebäudesektor | Mittelfristig (2–4 Jahre) |

| Fahrzeuginnenraum-Luftvorschriften (Euro 7, China 7) | +0.9% | EU und China als Kernmärkte, Ausstrahlungseffekte auf den globalen Automobilmarkt | Kurzfristig (≤ 2 Jahre) |

| Entstehung kostengünstiger IoT-Mikrolaser-Arrays | +0.6% | Fertigungsbasis im asiatisch-pazifischen Raum, globaler Einsatz | Langfristig (≥ 4 Jahre) |

| ESG-gebundene Kreditvergabe mit Anforderung an PM-Berichterstattung auf Werksebene | +0.9% | Global, konzentriert in Industrieregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der WHO- und nationalen PM2.5-Grenzwerte

Aktualisierte jährliche und 24-Stunden-PM2.5-Grenzwerte der Weltgesundheitsorganisation machen eine obligatorische Überwachung in Büros, Fabriken und Wohngebäuden erforderlich.[1]Weltgesundheitsorganisation, "Was sind die Luftqualitätsleitlinien der WHO", WHO.INT RESET- und WELL-Programme übersetzen diese Grenzwerte in Anforderungen an kontinuierliche Sensoren und drängen Gebäudebetreiber zu zertifizierten Geräten mit rückverfolgbaren Kalibrierungspfaden. Industriegenehmigungen schreiben nun Echtzeit-Feinstaubschwellenwerte vor und ersetzen vierteljährliche Einzelprobennahmen. Unter ISO/IEC 17025 akkreditierte Prüflabore bevorzugen Sensoren, die mit vollständiger metrologischer Dokumentation geliefert werden, was die Nachfrage von nicht validierten Billiggeräten weglenkt.[2]Internationale Organisation für Normung, "ISO/IEC 17025:2017", ISO.ORG Der daraus resultierende Nachfrageeffekt vergrößert die installierte Basis in öffentlichen und privaten Räumen.

Subventionen für Innenraum-Luftqualitätssensoren in öffentlichen Gebäuden

Staatlich geförderte Initiativen subventionieren große Mengen an PM2.5-Sensoren. Kaliforniens CalSHAPE-Programm installierte 5.000 Geräte in Schulklassen der Klassen K-12 und löste Folgeaufträge für Wartungsverträge aus. Ähnliche Programme in der EU kombinieren Installationszuschüsse mit mehrjährigen Servicevergütungen und lenken Käufer zu bewährten Lieferanten, die langfristige Datengenauigkeit garantieren können. Inlandsanteilsklauseln schränken jedoch ausländische Anbieter ein und stärken regionale Lieferantenvorteile. Diese Projekte fördern wiederkehrende Einnahmen durch Kalibrierungs- und Softwareabonnements, die in Ausschreibungsanforderungen eingebettet sind.

Wandel hin zu intelligenten HVAC/IAQ-Ökosystemen

Gebäudeautomationsanbieter integrieren PM2.5-Daten in die bedarfsgesteuerte Lüftung. Sensoreingaben modulieren Lüftergeschwindigkeiten, optimieren den Innenraumkomfort und senken gleichzeitig den Energieverbrauch. Offene Protokolle wie BACnet und Modbus werden zu Basisanforderungen und belohnen Hersteller, die mit industrieller Vernetzung vertraut sind. Cloud-Plattformen analysieren Mehrparameter-Daten für die vorausschauende Wartung und bieten neue Monetarisierungsebenen jenseits der Hardware. Systemintegratoren bevorzugen Sensoren, die mit APIs und Analyselizenzen gebündelt sind, und treiben den Markt in Richtung ganzheitlicher IAQ-Lösungen statt eigenständiger Messgeräte.

Fahrzeuginnenraum-Luftvorschriften (Euro 7, China 7)

Euro 7 schreibt die Feinstaubüberwachung bis zu 10 nm vor und zwingt Automobilhersteller dazu, PM2.5- und Ultrafeinpartikel-Sensoren in HVAC-Kanäle einzubauen. China 7 führt vergleichbare Grenzwerte für lokale Produktionsvolumina ein, die die europäische Produktion bei weitem übersteigen, und schafft sofortigen Skalierungsbedarf. Sensirion und Bosch haben Design-Wins erzielt, indem sie industrietaugliche Optiken an automobile Temperatur- und Vibrationsprofile angepasst haben. Tier-1-Zulieferer sichern sich mehrjährige Vereinbarungen und bieten qualifizierten Sensorherstellern Volumensicherheit.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kreuzempfindlichkeit und Genauigkeitsdrift bei kostengünstigen Sensoren | -0.7% | Global, insbesondere im Verbraucher- und Wearable-Segment | Kurzfristig (≤ 2 Jahre) |

| Preisdruck durch Commoditisierung | -0.4% | Fertigungsregionen im asiatisch-pazifischen Raum, globale Marktauswirkungen | Mittelfristig (2–4 Jahre) |

| Fehlende Kalibrierungsstandards für Wearable-Formfaktoren | -0.3% | Global, konzentriert in der Unterhaltungselektronik | Langfristig (≥ 4 Jahre) |

| Datenschutzhürden für gebäudebezogene IAQ-Analysen | -0.2% | EU und Nordamerika, DSGVO-Compliance-Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kreuzempfindlichkeit und Genauigkeitsdrift bei kostengünstigen Sensoren

Feldtests zeigen, dass Feuchtigkeitsschwankungen bei unkalibriertem optischen Modulen Fehler von über 50 % verursachen, was die Eignung für Compliance-Zwecke einschränkt.[3]US-Umweltschutzbehörde, "Leistungstestprotokolle für PM-Sensoren", EPA.GOV VOC-Übersprechen verzerrt die Messwerte in Umgebungen mit gemischten Schadstoffen zusätzlich. Ohne robuste Selbstkalibrierung untergräbt die Sensordrift die langfristige Datenzuverlässigkeit. Regulierungsbehörden lehnen Verbrauchergeräte für die Genehmigungsberichterstattung zunehmend ab, was das Volumen in preissensiblen Segmenten einschränkt, bis sich die Leistung verbessert.

Preisdruck durch Commoditisierung

Sensormodule unter 10 USD von Shenzhen-Lieferanten komprimieren die Margen im gesamten PM2.5-Sensoren-Markt.[4]Beijing Plantower Co., "Lösungen für Feinstaubsensoren", PLANTOWER.COM Markenführer müssen Kosten senken, ohne die Genauigkeit zu opfern, und lenken Forschung und Entwicklung auf ASIC-Integration und automatisierte Kalibrierung um, um wettbewerbsfähig zu bleiben. Commodity-Preise schränken die Investitionskapazität für Plattformen der nächsten Generation ein und könnten die Innovation verlangsamen, wenn der Wert vollständig auf Cloud-Dienste verlagert wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Optische Technologien behalten ihre führende Position

Optische Laserstreuungssensoren hielten im Jahr 2024 einen Marktanteil von 46,83 % am PM2.5-Sensoren-Markt und bestätigten damit ihre Überlegenheit bei der Echtzeit-Feinstauberfassung. Das Segment profitiert von verbrauchsmaterialfreiem Betrieb, stabilen Kalibrierungsintervallen und unkomplizierter Integration in HVAC- und Umgebungsstationen. Hybridplattformen, die optische und gassensorische Fähigkeiten kombinieren, expandieren mit einer CAGR von 7,23 %, da OEMs Mehrparameter-Diagnosen fordern. Elektrochemische und gravimetrische Methoden bedienen Nischenkalibrierungs- oder selektiv-chemische Szenarien, sind jedoch nicht breit skalierbar.

Fortschritte wie Panasonics SN-GCQB1 vereinen PM, Feuchtigkeit, Temperatur und TVOC in einem 15-mm-Gehäuse und bieten eine Lebensdauer von zehn Jahren. Die Integration senkt die Stücklistenkosten und die Verkabelungskomplexität und zieht Gerätehersteller an, die kompakte All-in-One-Platinen benötigen. Da Gebäude auf konsolidierte IAQ-Dashboards umsteigen, positionieren Hybridsensoren Anbieter für Upselling von Analysen und Abonnementdiensten, was den Umsatz über den anfänglichen Hardwareverkauf hinaus sichert.

Nach Technologie: Lichtstreuung behauptet Marktführerschaft

Die Lichtstreuungstechnologie erfasste 53,74 % des Umsatzes im Jahr 2024. Bewährte optische Pfade und rauscharme Fotodioden liefern hohe Auflösung zu Verbraucherpreisen. Beta-Absorption bleibt der Goldstandard für regulatorische Basismessungen, ist jedoch kostspielig und energieintensiv, was sie auf stationäre Referenzstationen beschränkt. Integrierte Gas-Partikel-Module, angeführt von Sensirions SEN6x, sind für eine CAGR von 7,55 % vorgesehen, da Bauvorschriften auf ganzheitliche Luftqualitätskennzahlen umstellen.

Die SEN6x-Plattform bündelt PM1, PM2.5, PM4, PM10 und VOC-Indizes und bietet Geräteherstellern eine Abkürzung zur WELL- und RESET-Konformität. Die modulare Architektur verkürzt Entwicklungszyklen – ein attraktives Angebot, wenn der Zeitpunkt der Zertifizierung den kommerziellen Erfolg bestimmt. Da Immobilienportfolios sich zu netto-null-fähigen Sanierungen verpflichten, werden integrierte Sensoren, die direkt in Cloud-Dashboards einspeisen, Kaufspezifikationen dominieren.

Nach Anwendung: Innenraumüberwachung treibt den Großteil der Nachfrage

Innenraum-Luftqualitätssysteme machten im Jahr 2024 42,74 % der PM2.5-Sensoren-Marktgröße aus, was die Prioritäten der Bewohnergesundheit und pandemiebedingten Lüftungsaufrüstungen widerspiegelt. Gebäudeverwalter integrieren Sensoren an Rückluftgittern, um Lüfterüberschreibungen auszulösen, wenn Feinstaubwerte Sollwerte überschreiten. Außenluft-Umgebungsnetzwerke sichern weiterhin kommunale Finanzierungen, aber das Wachstum hat sich im Vergleich zu Innenrauminstallationen verlangsamt. Wearables und intelligente Haushaltsgeräte hingegen werden mit einer CAGR von 7,18 % wachsen, da Verbraucher ihre persönliche Exposition in Echtzeit verfolgen.

Atmotube- und AirBeam-Armbänder übertragen AQI-Daten an Smartphones und ermöglichen Routenoptimierung für empfindliche Bevölkerungsgruppen. Kalibrierungsunterschiede zwischen am Handgelenk getragenen und stationären Monitoren bestehen weiterhin, doch laufende MEMS-Verbesserungen versprechen innerhalb des Prognosehorizonts eine Angleichung. Geräte-OEMs integrieren PM2.5-Sensoren direkt in Rückkopplungsschleifen von Luftreinigern und wandeln Luftqualitätskennzahlen in greifbare Filtergeschwindigkeitsanpassungen um, die bei gesundheitsbewussten Käufern Anklang finden.

Nach Endnutzer: Gebäude dominieren, während der Automobilsektor stark wächst

Wohn- und Gewerbestandorte repräsentierten 38,63 % der Lieferungen im Jahr 2024. Facility-Manager nutzen Sensoranalysen, um Lüftungslaufzeiten an die Belegung anzupassen, Energieeinsparungen zu erzielen und gleichzeitig WELL-Schwellenwerte zu erfüllen. Industrieanlagen übernehmen kontinuierliche Netzwerke, um ESG-Kreditvereinbarungen zu erfüllen, und verlagern Upgrades von Investitionsausgaben zu finanzierungsgetriebenen Verpflichtungen. Automobil-OEMs, gestützt durch Euro-7- und China-7-Fristen, verzeichnen eine CAGR von 7,22 % und verwandeln Fahrzeuginnenräume in verwaltete Mikroklimata.

BMWs Partnerschaft mit Vaisala Xweather verdeutlicht die Nachfrage nach prädiktivem Innenraumumgebungsmanagement. Sensorrückmeldungen synchronisieren sich mit HVAC-, Fenster- und Filtersystemen, um Innenräume vorzukonditionieren, bevor Passagiere einsteigen. Die Einführung im Luxussegment setzt Erwartungen für Massenmarktmodelle und erweitert das adressierbare Sensorvolumen bis 2030 erheblich.

Geografische Analyse

Nordamerika erfasste im Jahr 2024 39,83 % des globalen Umsatzes. Staatliche Anreize, insbesondere CalSHAPE-Installationen in Schulen, fließen öffentliche Mittel in Sensorbeschaffungen. Ausgereifte HVAC-Infrastruktur erleichtert Plug-and-Play-Nachrüstungen, und die weit verbreitete WELL-Zertifizierung treibt Mehrknoten-Sensoren pro Etage an. Inländische Sensorhersteller nutzen lokale Servicenetzwerke und sichern sich höhere Durchschnittsverkaufspreise durch gebündelte Kalibrierungsverträge. DSGVO-ähnliche Datenschutzregeln sind weniger streng, was Cloud-Analyse-Einführungen erleichtert, die Abonnementeinnahmen generieren.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,25 % bis 2030. Allein Chinas China-7-Automobilregelwerk erfordert jährlich Millionen von Innenraumsensoren. Lokale Fertigungsbetriebe liefern optische Einheiten zu wettbewerbsfähigen Kosten und schaffen Vorteile durch vertikale Integration. Indiens Nationales Programm für saubere Luft finanziert stadtweite Monitore und schreibt IAQ-Prüfungen in öffentlichen Büros vor. Japanische Elektronikriesen integrieren MEMS-PM-Sensoren in Smart-Home-Ökosysteme und nutzen technikaffine Verbraucher, die Innenluftqualitätskennzahlen mit Wohlbefinden gleichsetzen.

Europa hält strenge Standards aufrecht, die Premium-Sensoren mit rückverfolgbarer Kalibrierung bevorzugen. Euro 7 legt die PN10-Erkennung fest und drängt Anbieter zu höher auflösender Optik. Gebäudeeigentümer rüsten Sensoren nach, um der überarbeiteten Richtlinie über die Gesamtenergieeffizienz von Gebäuden zu entsprechen, und balancieren luftdichte Konstruktion mit obligatorischer Luftqualitätsverifizierung. DSGVO-Beschränkungen fördern lokale Analyselösungen und steigern die Nachfrage nach Gateway-Geräten mit Edge-Processing-Fähigkeiten, die die Cloud-Datenexposition begrenzen.

Wettbewerbslandschaft

Der PM2.5-Sensoren-Markt weist eine moderate Fragmentierung auf. Führende Industrieanbieter wie Sensirion, Bosch Sensortec, Panasonic Industry und Honeywell dominieren regulierte Sektoren durch Qualitätssysteme und globale Supportnetzwerke. IoT-Spezialisten wie Plantower und Cubic Sensor bedienen Commodity-Smart-Home-Kanäle mit aggressiver Preisgestaltung. Automobil-Tier-1-Zulieferer integrieren firmeneigene Designs und schaffen halbgeschlossene Ökosysteme, die den Markteintritt Dritter einschränken.

Strategische Maßnahmen betonen Full-Stack-Angebote. Sensirions SEN6x-Einführung positioniert das Unternehmen als Komplettanbieter von Hardware, Firmware und Cloud-Dashboards. Panasonic kombiniert seinen SN-GCQB1 mit selbstlernender Kalibrierung, um die Lebenszyklusservicekosten zu senken. Bosch nutzt Halbleiterkapazitäten, um BMV080-Volumina zu skalieren, mit dem Ziel, OEM-Design-Kits für Wearables zu verbreiten. Partnerschaften gewinnen an Bedeutung: BMW-Vaisala setzt einen Präzedenzfall für fahrzeugzentrierte Luftqualitätsdienste, während CabinAir Platzierungen bei Volvo, Polestar und Lucid sichert.

Der Preiswettbewerb verschärft sich im Verbraucher-IoT-Bereich, aber Industrie- und Automobilsegmente verteidigen Margen durch Qualifizierungsbarrieren und Prüfpfade. Anbieter, die ISO/IEC 17025-Kalibrierungszertifikate liefern und AEC-Q100-Stresstests bestehen, erhalten Beschaffungspräferenz. Da ESG-Offenlegung rechtliches Gewicht gewinnt, bevorzugen Käufer Lieferanten, die kryptografisch signierte Datenlogs bereitstellen, was einen Wandel von reinen Sensorspezifikationen hin zu sicheren Datenökosystemen signalisiert.

Marktführer im PM2.5-Sensoren-Bereich

Honeywell International Inc.

Sensirion AG

Robert Bosch GmbH

ams-OSRAM AG

Sharp Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Panasonic Industry stellte den SN-GCQB1 vor, einen ultrakompakten PM1.0/2.5/10-Sensor mit zehnjähriger Lebensdauer und automatischer Kalibrierung.

- November 2024: Sensirion veröffentlichte den SEN6x, eine neunparametrige modulare Luftqualitätsplattform, die auf Standards für gesunde Gebäude ausgerichtet ist.

- September 2024: Bosch Sensortec stellte den BMV080 vor, den weltweit kleinsten PM2.5-Sensor, der die Integration in Smartphones ermöglicht.

- August 2024: BMW Group ging eine Partnerschaft mit Vaisala Xweather ein, um Echtzeit-Luftqualitätsdaten in die Innenraumsteuerung zu integrieren.

Umfang des globalen PM2.5-Sensoren-Marktberichts

Der PM2.5-Sensoren-Marktbericht ist segmentiert nach Produkttyp (Optisch, Elektrochemisch, Gravimetrisch und Beta-Absorption, Hybrid und Weitere), Technologie (Lichtstreuung, Beta-Absorption, MEMS, Integrierte Gas-Partikel-Module), Anwendung (Innenraumluftqualität, Umgebungsüberwachung, Fahrzeuginnenraum, Wearables und intelligente Haushaltsgeräte, Sonstige Anwendungen), Endnutzer (Wohn- und Gewerbegebäude, Industrieanlagen, Automobil-OEMs und Tier-1-Zulieferer, Behörden und Forschung, Sonstige Endnutzer) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Optisch (Laser/LED) |

| Elektrochemisch |

| Gravimetrisch und Beta-Absorption |

| Hybrid und Weitere |

| Lichtstreuung (Mie) |

| Beta-Absorption |

| Mikro-elektro-mechanische Systeme (MEMS) |

| Integrierte Gas-Partikel-Module |

| Überwachung der Innenraumluftqualität |

| Umgebungs- und Außenluft-Überwachungsstationen |

| Fahrzeuginnenraum-Überwachung |

| Wearables und intelligente Haushaltsgeräte |

| Sonstige Anwendungen |

| Wohn- und Gewerbegebäude |

| Industrieanlagen |

| Automobil-OEMs und Tier-1-Zulieferer |

| Behörden und Forschung |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produkttyp | Optisch (Laser/LED) | ||

| Elektrochemisch | |||

| Gravimetrisch und Beta-Absorption | |||

| Hybrid und Weitere | |||

| Nach Technologie | Lichtstreuung (Mie) | ||

| Beta-Absorption | |||

| Mikro-elektro-mechanische Systeme (MEMS) | |||

| Integrierte Gas-Partikel-Module | |||

| Nach Anwendung | Überwachung der Innenraumluftqualität | ||

| Umgebungs- und Außenluft-Überwachungsstationen | |||

| Fahrzeuginnenraum-Überwachung | |||

| Wearables und intelligente Haushaltsgeräte | |||

| Sonstige Anwendungen | |||

| Nach Endnutzer | Wohn- und Gewerbegebäude | ||

| Industrieanlagen | |||

| Automobil-OEMs und Tier-1-Zulieferer | |||

| Behörden und Forschung | |||

| Sonstige Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert des PM2.5-Sensoren-Marktes?

Die PM2.5-Sensoren-Marktgröße beträgt im Jahr 2025 190,35 Millionen USD.

Wie schnell wächst die Nachfrage nach PM2.5-Sensoren im asiatisch-pazifischen Raum?

Der Umsatz im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2030 mit einer CAGR von 7,25 % wachsen.

Welche Sensortechnologie hat heute den größten Marktanteil?

Optische Lichtstreuungssensoren führen mit 53,74 % des Umsatzes im Jahr 2024.

Warum bauen Automobilhersteller PM2.5-Sensoren in neue Fahrzeuge ein?

Euro-7- und China-7-Vorschriften erfordern eine Feinstaubüberwachung und treiben eine CAGR von 7,22 % für Automobilinstallationen an.

Welche Herausforderung schränkt die Einführung kostengünstiger PM2.5-Sensoren ein?

Kreuzempfindlichkeit und feuchtigkeitsbedingte Genauigkeitsdrift können ohne ordnungsgemäße Kalibrierung Fehler von über 50 % verursachen.

Seite zuletzt aktualisiert am: