Vibration Sensor Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

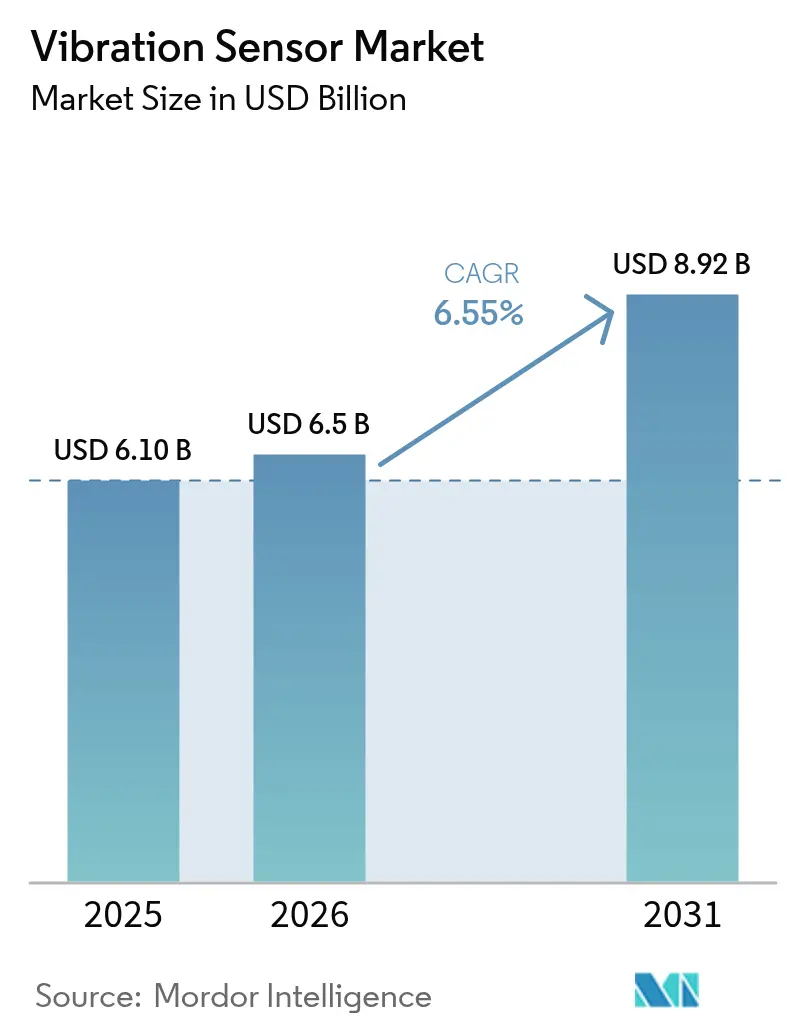

| Marktgröße (2026) | 6.5 Milliarden US-Dollar |

| Marktgröße (2031) | 8.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Vibration Sensor Marktanalyse von Mordor Intelligence

Die Marktgröße des Vibration Sensor Marktes wird voraussichtlich von 6,10 Milliarden USD im Jahr 2025 auf 6,5 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,55 % über den Zeitraum 2026–2031 einen Wert von 8,92 Milliarden USD erreichen. Anhaltende Investitionen in Programme zur vorausschauenden Wartung, miniaturisierte MEMS-Designs und strengere Vorschriften zur Maschinengesundheit beschleunigten die Einführung in Fabriken, Windparks und Fahrzeugwerken. Hersteller im asiatisch-pazifischen Raum, Windturbinenbetreiber und Automobilmonteure lenkten einen Großteil dieser Ausgaben, unterstützt durch sinkende Sensorpreise und den Ausbau lokaler Halbleiterkapazitäten. Drahtlose Konnektivität senkte die Installationskosten, und Edge-KI-Firmware reduzierte den Datenverkehr, wodurch Sensoren auch für abgelegene oder gefährliche Standorte geeignet wurden. Gleichzeitig gewann die Diversifizierung der Lieferkette an Dringlichkeit, nachdem China im Jahr 2025 Exportkontrollen für Seltene-Erden-Vorprodukte eingeführt hatte, die in keramischen Sensorelementen verwendet werden.[1]MainRich Magnets, "Chinas Exportkontrollen für Seltene Erden 2025: Ein umfassender Leitfaden für die Einfuhr gesinterter NdFeB-Magnete," mainrichmagnets.com

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten Beschleunigungssensoren im Jahr 2025 einen Marktanteil von 53,85 % am Vibration Sensor Markt, während drahtlose Geschwindigkeitssensoren bis 2031 voraussichtlich mit einer CAGR von 8,75 % zulegen werden.

- Nach Technologie führten piezoelektrische Geräte mit einem Anteil von 46,05 % im Jahr 2025, wobei MEMS-Geräte mit einer CAGR von 9,85 % bis 2031 am schnellsten wuchsen.

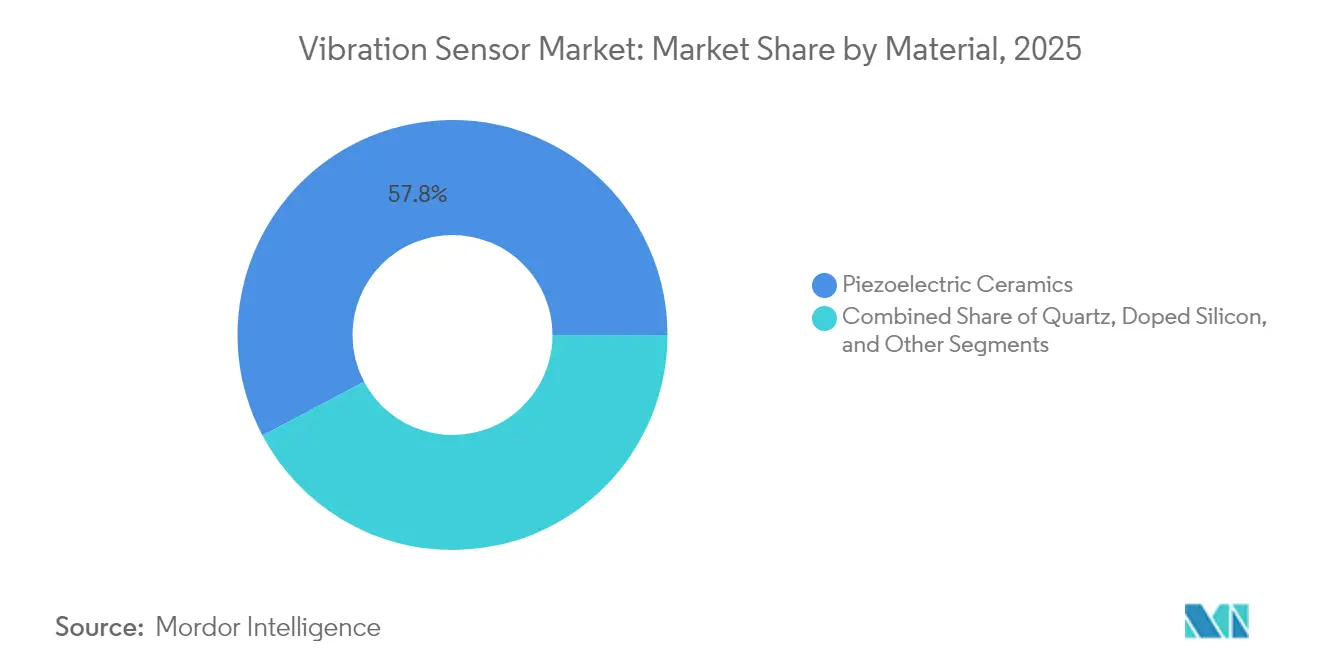

- Nach Material entfielen im Jahr 2025 57,75 % des Marktanteils am Vibration Sensor Markt auf Piezokeramik, während dotierte Siliziumsubstrate voraussichtlich mit einer CAGR von 7,55 % expandieren werden.

- Nach Endverbrauchsbranche dominierte die industrielle Fertigung im Jahr 2025 mit einem Anteil von 26,85 %, während Automobilanwendungen bis 2031 mit einer CAGR von 8,45 % wachsen sollen.

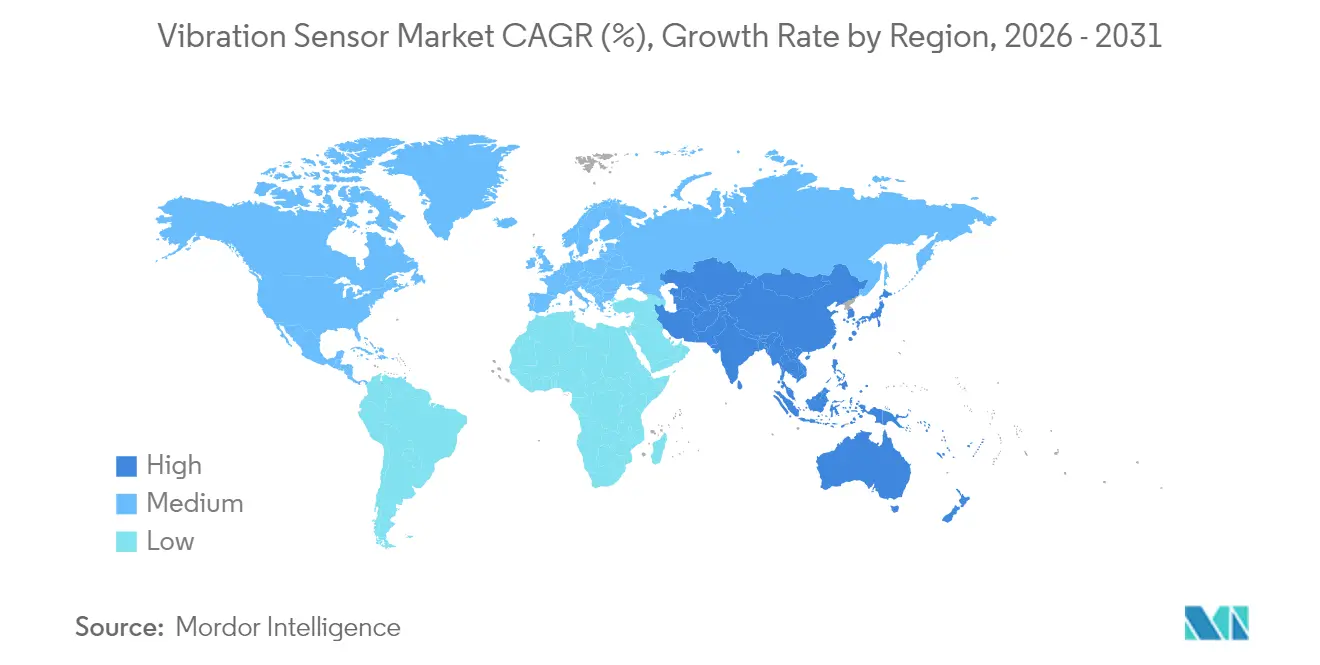

- Nach Geografie trug der asiatisch-pazifische Raum im Jahr 2025 33,90 % zum Umsatz bei und wird voraussichtlich eine CAGR von 8,05 % verzeichnen, womit er seine regionale Führungsposition beibehält.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für Vibrationssensoren*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Verbreitung von Programmen zur vorausschauenden Wartung in kontinuierlichen Prozessindustrien (Asien-Pazifik) | +1.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Aufstieg drahtloser MEMS-Sensoren für gefährliche Öl- und Gasstandorte (Naher Osten) | +1.2% | Naher Osten und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Edge-KI-gestützte Diagnose in der Automobilmontage (Europa) | +1.5% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Verpflichtende ISO-20816-Konformität in der EU und Nordamerika | +0.9% | EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Windturbineninstallationen (Nordische Länder und China) | +1.1% | Nordische Länder, China, Ausstrahlungseffekte global | Langfristig (≥ 4 Jahre) |

| Miniaturisierungsbedarf aus dem Bereich Wearables und Hearables | +0.8% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Programmen zur vorausschauenden Wartung in kontinuierlichen Prozessindustrien

Anlagenbetreiber im asiatisch-pazifischen Raum nutzten vorausschauende Wartung, um ungeplante Ausfallkosten um bis zu 50 % zu senken, indem sie auf dichte Sensornetzwerke setzten, die hochfrequente Daten an Analyse-Engines übertragen. Frühe Projekte wie die Nachrüstung des Dampftrockners bei Nordic Sugar demonstrierten 13-tägige Fehlervorhersagefenster und bestätigten die Wirtschaftlichkeit für große Chemie- und Stahlstandorte. Kontinuierliche Überwachung verdrängte periodische Begehungsinspektionen, und in Knoten eingebettete Edge-Computing-Chips senkten die Latenz auf Millisekundenebene. Chinesische Konjunkturprogramme für Industrie-4.0-Upgrades hielten den Schwung aufrecht und integrierten Tausende von Geräten pro Anlage. Infolgedessen gewann der Vibration Sensor Markt langfristig wiederkehrende Nachfrage aus Wartungsbudgets statt aus Investitionszyklen.

Aufstieg drahtloser MEMS-Sensoren für gefährliche Öl- und Gasstandorte

Offshore-Plattformen und Raffinerien setzten zertifizierte drahtlose Knoten ein, die kostspielige Kabelverlegungen durch ATEX-Zonen überflüssig machten. Die Batterielebensdauer überstieg drei Jahre, und piezoelektrische Energiegewinner verlängerten die Wartungsintervalle zusätzlich. Betreiber schätzten die Nachrüstmöglichkeit ohne Produktionsstillstand, der andernfalls bis zu 50.000 USD pro Stunde kosten könnte. Die in jedem Sensor eingebettete FFT-Verarbeitung lieferte verwertbare Kennzahlen zum Lagerverschleiß und reduzierte den Bedarf an Vibrationsspezialisten vor Ort. Diese Vorteile erweiterten die adressierbare Basis und stärkten den Vibration Sensor Markt in Kohlenwasserstoffwirtschaften, die historisch bei der Einführung digitaler Wartung zurücklagen.

Edge-KI-gestützte Diagnose in der Automobilmontage

Europäische Automobilhersteller rüsteten Roboterarme und Fördermotoren mit Edge-KI-Sensoren aus, um Mikrodefekte zu erkennen, die für Kameras oder menschliche Prüfer unsichtbar sind. BMWs Werk Hams Hall vermied kostspielige Produktionsstopps, indem Anomalien in unter einer Millisekunde erkannt wurden. Das Voyager4-Modul von Analog Devices filterte Rohdaten direkt an Bord, reduzierte die Übertragungsmengen und verlängerte die Batterielebensdauer um 50 %. Elektrofahrzeuglinien führten neue Hochgeschwindigkeitsmotorharmonische ein, was häufiges Algorithmus-Retraining erforderte, aber den Bedarf an flexibler Firmware unterstrich. Infolgedessen verzeichnete der Vibration Sensor Markt einen technologiegetriebenen Aufschwung in europäischen und nordamerikanischen Fahrzeugwerken.

Verpflichtende ISO-20816-Konformität in der EU und Nordamerika

Die Norm ISO 20816-3:2022 kodifizierte Vibrationsgrenzen für Industriemaschinen über 15 kW und verpflichtete Betreiber zur Installation einer kontinuierlichen Überwachung an Kompressoren, Pumpen und Turbinen.[2]ISO, "ISO 20816-3:2022 Mechanische Schwingungen — Messung und Bewertung von Maschinenschwingungen — Teil 3," iso.org Bewertungszonen verknüpften Vibrationspegel direkt mit Wartungsauslösern und lenkten Käufer zu hochauflösenden Sensoren. Anbieter wie Monnit boten Geräte an, die auf das 10–200-Hz-Band abgestimmt waren, das mit den Konformitätsschwellenwerten übereinstimmt. Die Vermeidung von Regulierungsstrafen und Versicherungsaufschlägen hielt den Kaufdruck hoch und stärkte die kurzfristige Nachfrage im Vibration Sensor Markt.

Hemmfaktorenauswirkungsanalyse des Marktes für Vibrationssensoren*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Kalibrierungsdrift piezoelektrischer Sensoren bei extremen Temperaturen | -0.7% | Global, insbesondere raue Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Datensicherheitsbedenken bei cloudbasierter Analytik (Verteidigung) | -0.5% | Verteidigungssektor in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Mangel an speziellen Piezokeramik-Materialien (chinesische Exportquoten) | -0.9% | Globale Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kalibrierungsdrift piezoelektrischer Sensoren bei extremen Temperaturen

Piezoelektrische Elemente zeigten Ausgangsabweichungen oberhalb von 110 °C, wobei Fehler bei moderaten Aufheizraten 1,06 % erreichten. Häufige Neukalibrierungen erhöhten die Lebenszykluskosten in Turbinen und Triebwerken der Luft- und Raumfahrt, wo thermische Wechselbeanspruchung routinemäßig auftrat. Hochtemperatur-Einkristallalternativen arbeiteten zuverlässig über 600 °C, verlangten jedoch Premiumpreise. Entwickler erkundeten Kompensationsschaltungen und Doppelsensorkonfigurationen, doch komplexe Designs schränkten die Massenmarktattraktivität ein. Der daraus resultierende Leistungs-Preis-Kompromiss verlangsamte den Einsatz in anspruchsvollen Nischen des Vibration Sensor Marktes.

Datensicherheitsbedenken bei cloudbasierter Analytik (Verteidigung)

Verteidigungs- und Betreiber kritischer Infrastrukturen zögerten, Vibrationssignaturen in öffentliche Clouds zu übertragen, aus Angst vor Spionage- oder Sabotagerisiken. Luftgespaltene oder Einweg-Datenpfade minderten Bedrohungen, schränkten jedoch erweiterte Musterkennungsdienste ein. Edge-Verarbeitung bot einen Kompromiss, erforderte jedoch lokale Rechenressourcen und sichere Firmware-Aktualisierungskanäle. Infolgedessen verlangsamte die Einhaltung von Cybersicherheitsanforderungen die Einführung in sensiblen Luft- und Raumfahrt-, Marine- und Pipeline-Anlagen und begrenzte das Wachstumspotenzial des Vibration Sensor Marktes in diesen Segmenten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Vibrationssensoren

Nach Produkttyp:

Beschleunigungssensoren treiben den Markt an, während Geschwindigkeitssensoren beschleunigenBeschleunigungssensoren erwirtschafteten im Jahr 2025 53,85 % des Umsatzes und stützten die Marktgröße des Vibration Sensor Marktes von 6,10 Milliarden USD durch ihre dreiachsige Vielseitigkeit in Fahrzeugen, Smartphones und Fabrikmotoren. Drahtlose Geschwindigkeitsgeräte, obwohl kleiner im Wert, führten das Wachstum mit einer CAGR von 8,75 % bis 2031 an, da Raffinerie- und Pipelineingenieure die direkte Korrelation der Geschwindigkeit mit der Lagergesundheit schätzten.

Der Miniaturisierungsdruck trieb Beschleunigungssensoren der nächsten Generation voran, wie den BMA580 von Bosch Sensortec, der das Gehäusevolumen um 76 % reduzierte und gleichzeitig die Empfindlichkeitsziele für Hearables erfüllte. Edge-Filterung in diesen Chips reduziert ausgehende Daten, indem nur Anomalien übertragen werden, was die Bandbreite in Mesh-Netzwerken schont. Parallele Fortschritte bei der Energiegewinnung verlängerten die Knotenlebensdauer und ermöglichten fünfjährige Wartungsintervalle für abgelegene Anlagen. Zusammen ermöglichten diese Verbesserungen dem Vibration Sensor Markt, sich auf Wearables und zustandsbasierte Schmiersysteme auszuweiten, die zuvor durch Leistungs- oder Größenbeschränkungen eingeschränkt waren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie:

MEMS-Innovation fordert piezoelektrische Dominanz herausPiezoelektrische Elemente behielten im Jahr 2025 einen Anteil von 46,05 %, dank ihrer Niederfrequenzempfindlichkeit, aber MEMS-Lieferungen expandierten mit einer CAGR von 9,85 %, da Halbleiterfabriken Skaleneffekte auf Waferebene lieferten. Der Vibration Sensor Markt profitierte von der Einzelchip-Integration, die diskrete analoge Frontend-Schaltungen in kompakte System-on-Chip-Pakete zusammenfasste.

Texas Instruments' Demo zur Ultraschall-Linsenreinigung hob die MEMS-Vielseitigkeit hervor und nutzte programmierbare Vibrationen, um Verunreinigungen von Fahrzeugkameras zu entfernen. Fortschritte in der Halbleiterfertigung ermöglichten mehrachsige Arrays, die Sub-g-Vibrationen für die Strukturgesundheitsüberwachung messen. Piezoresistive und kapazitive Designs dienten unterdessen ultraniederenergetischen Wearables, bei denen die Einschaltdauer gering war. Dieses diversifizierte Portfolio ermöglichte es OEMs, Architekturen basierend auf Bandbreite, Kosten und Leistung zu wählen, was die Gesamtdurchdringung des Vibration Sensor Marktes erweiterte.

Nach Material:

Dotiertes Silizium gewinnt Boden gegenüber der KeramikführerschaftPiezokeramik lieferte 57,75 % der Lieferungen im Jahr 2025, doch dotiertes Silizium wuchs mit einer CAGR von 7,55 %, da Exportquoten die Preise für keramische Vorprodukte anheben. Die Marktgröße des Vibration Sensor Marktes für Siliziumlösungen wird voraussichtlich zunehmen, da 200-mm-MEMS-Linien schneller amortisiert werden und integrierte Elektronik die Montagekosten senkt.

Quarz füllte hochpräzise Nischen, während flexible Polymerfolien in biomedizinische Pflaster einzogen, die Hautkonformität erforderten. Hybridstapel, die Silizium-MEMS und dünne Keramikschichten kombinieren, balancierten Kosten und Empfindlichkeit und bedienten mittelgroße Industrienutzer. Diese Materialverschiebungen diversifizierten die Beschaffungsstrukturen und schützten den Vibration Sensor Markt teilweise vor geopolitischen Versorgungsschocks.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche:

Automobilwachstum übertrifft die Führung der FertigungDie industrielle Fertigung erwirtschaftete im Jahr 2025 26,85 % des Umsatzes, gestützt durch kontinuierliche Prozessanlagen, die Tausende von Knoten pro Standort integrierten. Automobillinien wurden jedoch voraussichtlich mit einer CAGR von 8,45 % wachsen und bis 2031 0,93 Milliarden USD zur Marktgröße des Vibration Sensor Marktes hinzufügen, da Elektrofahrzeugantriebsstränge neue Überwachungspunkte einführten.

Edge-KI-Firmware ermöglichte die sofortige Aussortierung defekter Batteriezellen auf Förderbändern, während fahrzeuginterne Sensoren den Lagerverschleiß von Motoren vor Ablauf der Garantie vorhersagten. Öl und Gas behielten eine stetige Nachfrage nach explosionsgeschützten drahtlosen Einheiten, und Betreiber von Stromerzeugungsanlagen rüsteten Windturbinen aus, um die Blattwartung zu optimieren. Insgesamt hielten diese Branchen eine breite Käuferbasis aufrecht und stützten das wiederkehrende Wachstum des Vibration Sensor Marktes.

Geografische Analyse

APAC-Markt für Vibrationssensoren

Asien-Pazifik führte 2025 mit einem Anteil von 33,90 %, da Chinas Windturbinenausbauprogramme und Indiens Halbleiterdesignzentren die lokale Nachfrage ankurbelten. Die CAGR der Region von 8,05 % übertraf ebenfalls die globalen Durchschnittswerte und sicherte ihre Führungsposition bis 2031. Japanische Präzisionsmaschinenbauunternehmen bestellten hochauflösende Sensoren für die Robotik und vergrößerten damit den Markt für Vibrationssensoren im Block weiter.

Nordamerika-Markt für Vibrationssensoren

Nordamerika folgte, angetrieben durch ISO-Konformität in Chemieanlagen und Luft- und Raumfahrtprogrammen, die strahlungstolerante Geräte erfordern. US-amerikanische Verteidigungsnachrüstungen bevorzugten Edge-verarbeitete Einheiten, die luftgespalt blieben und so die Cybersicherheitsexposition minimierten. Kanadische Bergbauunternehmen installierten robuste drahtlose Mesh-Netzwerke in abgelegenen Tagebauen, wo Kabelverlegungen unpraktisch waren, und fügten dem Markt für Vibrationssensoren eine Nischennachfrage hinzu.

Nordics-Markt für Vibrationssensoren

Europa zeigte eine fortgeschrittene Reife, beispielhaft verdeutlicht durch BMWs sensorbestückte Roboterhunde, die Motorenwerke patrouillieren. Nordische Offshore-Windparks rüsteten Hochkanal-Systeme an 15-MW-Turbinen aus, um Gier- und Blattharmoniken zu überwachen. Strenge Arbeitssicherheitsrichtlinien sorgten für stetige Upgrades und hielten den Markt für Vibrationssensoren trotz makroökonomischer Gegenwinds widerstandsfähig.

Südamerika- und MEA-Markt für Vibrationssensoren

Südamerika sowie der Nahe Osten und Afrika blieben aufstrebend, aber dynamisch. Brasilianische Bergbauunternehmen und Agrarverarbeitungsbetriebe begannen mit der Installation von Zustandsüberwachungssystemen, begünstigt durch sinkende MEMS-Kosten. Nationale Ölgesellschaften der Golfregion setzten ATEX-zertifizierte drahtlose Sensoren für Fackeln und Kompressoren ein und erweiterten damit schnell den Marktfußabdruck für Vibrationssensoren in Gefahrenbereichsanwendungen.

Regulatorisches Umfeld

Internationale Normen prägen weiterhin den Marktzugang und die Beschaffung für Vibrationssensoren, die zur Zustandsüberwachung von Maschinen eingesetzt werden. ISO 20816-3:2022 (Bewertung der Maschinenschwingung für Industriemaschinen über 15 kW) dient in der EU und Nordamerika als zentraler Compliance-Anker zur Festlegung von Schwingungsgrenzwerten und Wartungsauslösern. Die ISO-16063-Reihe, einschließlich ISO 16063-31 zur Schwingungskalibrierung mit Referenzbeschleunigungsaufnehmern, wird ebenfalls häufig zitiert, um die Sensorgenauigkeit in industriellen und produzierenden Umgebungen zu validieren.

Aktualisierungen von Handels- und nationalen Normen können sich auf Beschaffungs- und Qualifizierungsanforderungen auswirken. Im Januar 2026 führten die Vereinigten Staaten im Rahmen von Section 232 einen Wertzoll von 25 % auf bestimmte importierte Halbleiter und Folgeprodukte ein (wie in der Federal Register Proclamation 2026-01052 und den zugehörigen CBP-Umsetzungsrichtlinien festgehalten). Dies kann die Kostenstruktur für frei Bestimmungsort gelieferte MEMS-basierte Vibrationssensoren und -module verschieben. In Japan überarbeitete das Japanese Industrial Standards Committee (JISC) die Norm JIS C 5400:2026 (Juli 2026) und fügte AEC-Q100-Grade-1-Vibrationsbeständigkeitsprüfungen für industrielle MEMS-Beschleunigungssensoren hinzu, die in Automobil- und IoT-Anwendungen eingesetzt werden, wodurch die Qualifizierungsanforderungen für Zulieferer, die japanische OEM-Programme anstreben, steigen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Vibrationssensoren umfasst Rohstoffe und Wafer-Vorprodukte (piezoelektrische Keramikmaterialien, dotierte Siliziumsubstrate, ASICs, Verpackungsmaterialien sowie Magnete/seltenerdgebundene Vorprodukte für angrenzende Komponenten), gefolgt von Sensordesign und -fertigung (MEMS- und piezoelektrische Elementverarbeitung). Anschließend folgen Verpackung, Montage, Kalibrierung und Endprüfung gemäß Normen wie ISO 16063. Nachgelagert erreichen Sensoren Kunden über direkte OEM-Einbindung (Automobilhersteller, Industriemaschinen, Windturbinen-OEMs), industrielle Vertriebskanäle und Partner im Zustandsüberwachungs-Ökosystem, die Sensoren mit Gateways, Software und Servicevereinbarungen bündeln.

Lieferrisiken und Integrationsstrategien sind aufgrund von Materialengpässen und geopolitischer Exposition sichtbarer geworden. Der Berichtskontext hebt chinesische Exportkontrollen (2025) für seltenerdgebundene Vorprodukte hervor, die in keramischen Sensorelementen verwendet werden, was die Diversifizierung der Bezugsquellen und Materialien verstärkt (einschließlich der Verlagerung hin zu dotiertem Silizium und MEMS im Wafer-Maßstab). Bei der Integration kombinieren Industriegruppen zunehmend Sensor-Hardware mit Analytik und Dienstleistungen, und Konsolidierung hilft ihnen, spezialisiertes Sensor-IP und Kalibrierungsfähigkeiten zu verwalten; so schloss Spectris beispielsweise im Dezember 2024 die Übernahme von Piezocryst Advanced Sensorics GmbH ab, um piezoelektrische Erfassungsfähigkeiten zu stärken, die in höherwertige Vibrations- und Drucksensorangebote einfließen.

Wettbewerbslandschaft

Der Markt war im Jahr 2025 mäßig fragmentiert. Emerson vertiefte die Analysetiefe durch den Abschluss der Übernahme von National Instruments für 8,2 Milliarden USD und kombinierte Sensoren mit LabVIEW-fähiger Software. SKF steigerte die Serviceerlöse durch die Übernahme der Schmierstoffmanagementeinheit der John Sample Group und verknüpfte Vibrationsschwellenwerte mit automatisierten Fettsystemen. Honeywell arbeitete mit Qualcomm zusammen, um 5G-Chipsätze in energiesparende Sensor-Gateways zu integrieren und so die Bandbreite für Daten mit höherer Abtastrate zu erhöhen.[4]Honeywell, "Honeywell und Qualcomm arbeiten daran, den Energiesektor mit 5G, energiearmem Wireless und KI-gestützten Lösungen zu revolutionieren," honeywell.com

Start-ups konzentrierten sich auf piezoelektrische mikromechanische Ultraschallwandler und Patente für konforme Arrays und verfolgten flexible Aufklebe-Sensoren, die sich an komplexe Maschinenformen anpassen. Komponentenriesen wie Texas Instruments veröffentlichten integrierte Hot-Swap-eFuses und Radar-SoCs, die Sensorknoten mit Leistungs- und Wahrnehmungs-ICs ergänzten. Angesichts des Fachkräftemangels schlossen viele etablierte Unternehmen Softwareallianzen, um Bibliotheken für maschinelles Lernen in Firmware einzubetten, anstatt von Grund auf neu zu entwickeln, und schärften so die Differenzierung im Vibration Sensor Markt.

Chancen in weißen Flecken bestanden weiterhin bei der Energiegewinnung, cybersicherheitsgehärteten Protokollen und API-Standards, die eine herstellerübergreifende Datenfusion ermöglichten. Anbieter, die Hardware, Software und langfristige Serviceverträge bündeln konnten, standen vor der Möglichkeit, Premiummargen zu erzielen. Preisdruck auf Standard-Beschleunigungssensoren ermutigte jedoch Skalenhersteller in Taiwan und Festlandchina, Volumen anzustreben, was den Wettbewerb in den unteren Segmenten des Vibration Sensor Marktes intensivierte.

Führende Unternehmen der Vibration Sensor Branche

SKF GmbH

Bosch Sensortec GmbH (Robert Bosch GmbH)

Honeywell International Inc.

Emerson Electric Corporation

Texas Instruments Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Vibrationssensoren

- Emerson Electric Co.

- SKF AB

- Honeywell International Inc.

- Analog Devices Inc.

- TE Connectivity Ltd

- Bosch Sensortec GmbH

- Texas Instruments Inc.

- National Instruments Corp.

- Rockwell Automation Inc.

- NXP Semiconductors N.V.

- Parker Hannifin Corp.

- Baker Hughes (Bently Nevada)

- Wilcoxon Sensing Technologies

- PCB Piezotronics Inc.

- Meggitt PLC (Sensing Systems)

- IMI Sensors

- ifm electronic GmbH

- Siemens AG

- Omron Corporation

- Hansford Sensors Ltd

Analyse der Unternehmen im Markt für Vibrationssensoren lesen

Marktchancen und Zukunftsaussichten

Auf Sensorebene eingebettete Edge-Analytik schafft Raum für höherwertige Vibrationsknoten in Fabriken, Energieanlagen und mobilen Maschinen, in denen Bandbreite, Latenz und Batterielebensdauer traditionelle Architekturen einschränken. Im Juni 2026 brachte STMicroelectronics den digitalen Vibrationssensor IIS3DWB10IS mit 10 kHz Bandbreite und einer integrierten ISPU (Intelligent Sensor Processing Unit) für die Inferenz direkt am Gerät kommerziell auf den Markt. Dies unterstützt Zustandsüberwachungseinsätze, die zuvor auf externer Verarbeitung oder teureren piezobasierten Systemen beruhten. Ankündigungen von Upbeat Technology im April 2026 (UPM01- und UPM02-Serie mit integrierten Vibration Processing Units) deuten ebenfalls darauf hin, dass die Verarbeitung im Sensor zu einer erkennbaren Produktkategorie wird, was Chancen für Zulieferer verstärkt, die validierte Modelle, sichere Firmware-Update-Pfade und eine unkomplizierte Integration in Predictive-Maintenance-Stacks bereitstellen können.

Eine weitere Chance liegt in Anwendungen, die eine Charakterisierung von Mikro-g- und niederfrequenten Schwingungen erfordern, bei denen standardmäßige industrielle Überwachungskonfigurationen Signale übersehen können, die mit der Prozessqualität zusammenhängen. Die Halbleiterfertigung ist ein solches Umfeld, mit verstärktem Fokus auf subtile Schwingungsanomalien, die mit Ausbeuteverlusten korrelieren. Dies unterstützt die Nachfrage nach spezialisierten Seismik- und Niederfrequenz-Beschleunigungssensoren neben herkömmlichen Sensoren zur Maschinenzustandsüberwachung. Auch Materialien und Formfaktoren schaffen Freiräume, da Forschungsaktivitäten rund um flexible triboelektrische Vibrationssensoren für nicht-planare Oberflächen neue Installationsmodi für schwer zu instrumentierende Anlagen nahelegen, was den breiteren Trend zu miniaturisierten MEMS-Designs ergänzt, die in Wearables und verteilten industriellen Sensornetzwerken eingesetzt werden.

Jüngste Branchenentwicklungen im Markt für Vibrationssensoren

- Juni 2026: STMicroelectronics brachte den digitalen Vibrationssensor IIS3DWB10IS mit 10 kHz Bandbreite und einer integrierten ISPU für KI-Inferenz im Sensor auf den Markt. Das Gerät zielt auf die industrielle Zustandsüberwachung als Alternative zur piezobasierten Erfassung in Anwendungen ab, die von lokaler Verarbeitung profitieren. Dies erweitert die Wettbewerbsbasis für Edge-Analytik, indem Rechenleistung und Erfassung gemeinsam auf Knotenebene verpackt werden.

- Mai 2025: Vestas sicherte sich einen Offshore-Windauftrag über 495 MW in Taiwan mit 33 Turbinen des Typs V236-15 MW. Offshore-Turbinen der größeren Klasse nutzen dichte Zustandsüberwachungsarchitekturen, was die Anforderungen an hochzuverlässige Vibrationserfassung über Antriebsstrang und rotierende Ausrüstung hinweg erhöht. Der Auftrag signalisiert eine anhaltende Nachfrage von Windanlagen, die Verfügbarkeit und Ferndiagnose priorisieren.

- Oktober 2024: Honeywell ging eine Partnerschaft mit Qualcomm ein, um stromsparende KI-Prozessoren und Konnektivitätsfunktionen mit Industriesensoren für die Überwachung im Energiesektor zu integrieren. Die Zusammenarbeit unterstützt die Verarbeitung von Daten mit höherer Abtastrate und leistungsfähigere Gateways für Feldeinsätze, bei denen Strom und Kommunikation eingeschränkt sind. Sie stärkt zudem Plattformansätze, die Sensoren, Edge-Computing und sichere drahtlose Verbindungen für vorausschauende Wartung kombinieren.

Markt für Vibrationssensoren Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Vibrationssensoren Umsätze aus Sensoren, die Vibrationen und damit verbundene Bewegungssignale zur Überwachung, Diagnose und Steuerung in industriellen und nicht-industriellen Anwendungen messen. Die Umsätze werden für Sensoren erfasst, die während des Untersuchungszeitraums an die weltweite Endnutzernachfrage verkauft wurden.

Ausgeschlossener Umfang: Wir schließen nachgelagerte Dienstleistungen wie Installation, Kalibrierungsverträge und Abonnements für Zustandsüberwachungssoftware aus, wenn diese getrennt von der Sensor-Hardware abgerechnet werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Beschleunigungssensoren

- Geschwindigkeitssensoren

- Wegsensoren

- Gyroskope (Vibrationsklasse)

- Nach Technologie

- Piezoelektrisch

- Piezoresistiv

- Kapazitiv

- Dehnungsmessstreifen

- MEMS

- Nach Material

- Quarz

- Piezokeramik

- Dotiertes Silizium

- Sonstige

- Nach Endverbrauchsbranche

- Automobil

- Luft- und Raumfahrt sowie Verteidigung

- Öl und Gas

- Industrielle Fertigung

- Stromerzeugung (einschl. Wind)

- Gesundheitswesen

- Unterhaltungselektronik und Wearables

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Taiwan

- Japan

- Südkorea

- Indien

- ASEAN

- Übriger Asien-Pazifik-Raum

- Südamerika

- Mexiko

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Marktgrenzen festzulegen, das regionale Nachfragebild zu erstellen und das Modell an beobachtbare Aktivitäten in Branchen zu verankern, die Vibrationssensorik einkaufen. Wir bezogen uns auf öffentliche und offizielle Quellen wie Reihen zur industriellen Produktion und Fertigungsleistung, Statistiken zur Energie- und Stromerzeugung, Fahrzeugproduktionsindikatoren sowie Handelsdaten für Elektronik- und Sensorkomponenten (soweit die Klassifizierung richtungsweisend nützliche Ablesungen erlaubte).

Um die Annahmen realistisch zu halten, haben wir außerdem Informationen aus Quellen wie Geschäftsberichten von Unternehmen, Investorenpräsentationen, Produktdatenblättern, Verbandsveröffentlichungen und seriöser Presseberichterstattung über Ausgaben für Automatisierung und vorausschauende Wartung geprüft. Soweit verfügbar, nutzten wir Abonnements mit Fokus auf Unternehmensfinanzen und Nachrichten-Screening sowie Patentdatenbanken, um Technologieverschiebungen wie die Einführung von MEMS und drahtlose Sensorfunktionen auf Plausibilität zu prüfen. Diese Schreibtischrecherche-Quellen dienen nur der Veranschaulichung, und zusätzliche öffentliche Referenzen wurden zur Erhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, Adoptionsraten, Preisbänder und Kaufmuster in wichtigen Endnutzerbranchen wie Fertigung, Energie, Automobil, Luft- und Raumfahrt sowie Elektronik zu bestätigen. Antworten wurden aus APAC, EMEA und Amerika erhoben. Wir nutzten diese Interviews, um Schreibtischannahmen zu validieren, Lücken wie Kanalaufschläge gegenüber Direktverkauf zu klären und zu bewerten, wie schnell neuere Formfaktoren ältere Sensortypen in realen Einsätzen ersetzen.

Verteilung der Befragten der Primärforschungsfeldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 15 % | APAC: 47 % |

| Mid-Tier: 54 % | Funktions-/Bereichsleiter: 40 % | EMEA: 30 % |

| Kleinere Marktteilnehmer: 15 % | Manager: 45 % | Amerika: 23 % |

Marktdimensionierung & Prognose

Die Marktdimensionierung wurde mit einem Top-down-Ansatz erstellt, bei dem Endnutzeraktivitäten und Indikatoren des Ausrüstungsbestands in einen adressierbaren Nachfragepool umgewandelt und anschließend anhand typischer Sensorinhalte und Austauschmuster in Werte übersetzt wurden. Für Vibrationssensoren umfassten die wichtigsten Inputs die Exposition gegenüber industriellen Motoren und rotierender Ausrüstung, die Durchdringung von Predictive Maintenance in Anlagen, Zubauten des installierten Bestands in der Stromerzeugung (einschließlich Windkraftanlagen), Trends in der Automobilproduktion im Zusammenhang mit Sicherheits- und Fahrgestell-Sensorik sowie die Aufteilung zwischen drahtgebundenen und drahtlosen Bereitstellungen, die sich auf die durchschnittlichen Verkaufspreise auswirkt.

Danach wurden die Ergebnisse durch selektive Bottom-up-Prüfungen bestätigt, etwa durch Stichproben der durchschnittlichen Verkaufspreise nach Sensortyp, die Anwendung von Kanalaufschlägen, wo relevant, und die Zusammenfassung eines begrenzten Satzes von Umsatzangaben von Zulieferern und Distributoren, um die Größenordnung zu überprüfen. Wenn Bottom-up-Daten für kleinere Länder oder Nischenanwendungen fehlten, verwendeten wir Proxy-Treiber wie industrielle Produktion und Kapitalausgabenintensität und normalisierten die Ergebnisse anschließend anhand von Interviewrückmeldungen.

Für die Prognose wurde eine Szenarioanalyse um einen zentralen Pfad herum angewendet, da die Akzeptanz empfindlich auf Automatisierungszyklen in Anlagen und Wartungsbudgets reagiert. Die Vorausschau wurde anschließend mithilfe von Expertenmeinungen zur ASP-Entwicklung (insbesondere für MEMS- und drahtlose Einheiten), erwarteten Austauschzyklen und regionalen Mixverschiebungen präzisiert, die den Mischpreis auch bei steigenden Stückzahlen verändern können.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation unabhängiger Signale überprüft und anschließend vor der Freigabe auf Abweichungen nach Region, Endverwendung und Produkttyp geprüft. Wenn eine Zahl außerhalb der erwarteten Bandbreiten lag, öffneten wir die Annahmen erneut und führten Folgegespräche, um zu bestätigen, ob die Verschiebung auf Preisgestaltung, Mix oder Veränderungen im Nachfragepool zurückzuführen war.

Berichte werden jährlich aktualisiert, und wesentliche Ereignisse wie starke Währungsbewegungen, Lieferunterbrechungen oder sprunghafte Veränderungen bei Industrieinvestitionen werden auf Zwischenanpassungen hin bewertet. Vor der Auslieferung erfolgt eine abschließende Analystenprüfung, damit das Modell die jüngsten öffentlichen Datenveröffentlichungen und validierten Feldrückmeldungen widerspiegelt.

Marktgröße des globalen Marktes für Vibrationssensoren von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Vibrationssensoren unterscheiden sich häufig, weil der Aktualisierungszeitpunkt nicht abgestimmt ist und weil die Preislogik je nach Produkttyp und Region unterschiedlich gehandhabt wird. Selbst wenn dieselben Endverwendungen referenziert werden, können sich die Gesamtwerte je nachdem ändern, ob eine Schätzung dem Versandzeitpunkt, dem erfassten Umsatzzeitpunkt oder einem gemischten Ansatz folgt.

Ein häufiger Treiber für Abweichungen in diesem Markt ist, wie durchschnittliche Verkaufspreise aktualisiert werden, wenn sich der regionale Mix verschiebt und wenn neuere MEMS- und drahtlose Einheiten Marktanteile gewinnen, da dies den Mischdurchschnittspreis nach unten ziehen kann, selbst wenn die Nachfrage steigt. Auch Zeitpunktprüfungen der Währungsumrechnung und die Neuvalidierung von ASP-Bändern bei der letzten Seitenaktualisierung sind bedeutsame Treiber. Infolgedessen weist Mordor Intelligence 6,5 Mrd. USD (2026) aus, während einige andere Zahlen an früheren Basisjahren verankert sind oder länger zurückliegende Preislisten verwenden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,5 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 6,57 Mrd. USD (2024) | Verwendet eine Basis von 2024 und ein längeres Prognosefenster, und die Dimensionierung scheint sensibler auf Annahmen einer schnelleren Akzeptanz bei Automatisierung und vorausschauender Wartung zu reagieren, mit weniger erkennbaren Prüfungen der jüngsten ASP-Kompression durch Mixverschiebungen. |

| Branchenverlag B | 5,48 Mrd. USD (2023) | Verankert den Markt an einem Basisjahr 2023 und wendet möglicherweise frühere Preisbänder und regionale Anteile an, was den Wert in späteren Perioden unterschätzen kann, wenn sich industrielle Ausgaben und Einsätze drahtloser Sensoren beschleunigen. |

Die Spanne zwischen den drei Zahlen erklärt sich weitgehend durch die Wahl des Basisjahres und die Geschwindigkeit, mit der Preis- und Währungsannahmen aktualisiert werden, und nicht durch eine Uneinigkeit darüber, dass der Markt wächst. Indem die Inputs an beobachtbare Nachfrageindikatoren gebunden bleiben und die Preisbänder mit aktuellen Feldrückmeldungen erneut geprüft werden, bleibt die Schätzung auf wiederholbare Schritte und praktische Marktsignale rückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Vibration Sensor Markt derzeit?

Der Vibration Sensor Markt hatte im Jahr 2026 einen Wert von 6,5 Milliarden USD und wird voraussichtlich bis 2031 auf 8,92 Milliarden USD bei einer CAGR von 6,55 % wachsen.

Welcher Produkttyp dominiert den Vibration Sensor Markt?

Beschleunigungssensoren führten im Jahr 2025 mit einem Marktanteil von 53,85 % am Vibration Sensor Markt, was ihre breite Anwendbarkeit in industriellen und Verbrauchergeräten widerspiegelt.

Warum wachsen MEMS-Technologien schneller als piezoelektrische Sensoren?

MEMS-Geräte profitieren von Skaleneffekten in der Halbleiterfertigung, der On-Chip-Integration und der Eignung für drahtlose Edge-KI-Anwendungen, was ihnen bis 2031 eine CAGR von 9,85 % verleiht.

Welche Region bietet die größten Chancen für Anbieter?

Der asiatisch-pazifische Raum trug im Jahr 2025 33,90 % zum Umsatz bei und wird voraussichtlich mit einer CAGR von 8,05 % wachsen, angetrieben durch Fertigungsautomatisierung und Windturbineninstallationen.

Was sind die wichtigsten Hemmnisse für die Einführung?

Hochtemperatur-Kalibrierungsdrift bei piezoelektrischen Sensoren und Cybersicherheitsbedenken hinsichtlich cloudbasierter Analytik begrenzen die Einführung in der Luft- und Raumfahrt sowie im Verteidigungsbereich.

Wie differenzieren führende Unternehmen ihr Angebot?

Marktführer integrieren KI-Analytik, sichere drahtlose Protokolle und Optionen zur Energiegewinnung, um vom Hardwareverkauf zu abonnementbasierten Zustandsüberwachungsdiensten überzugehen.

Seite zuletzt aktualisiert am: