Größe und Marktanteil des südkoreanischen Facility-Management-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

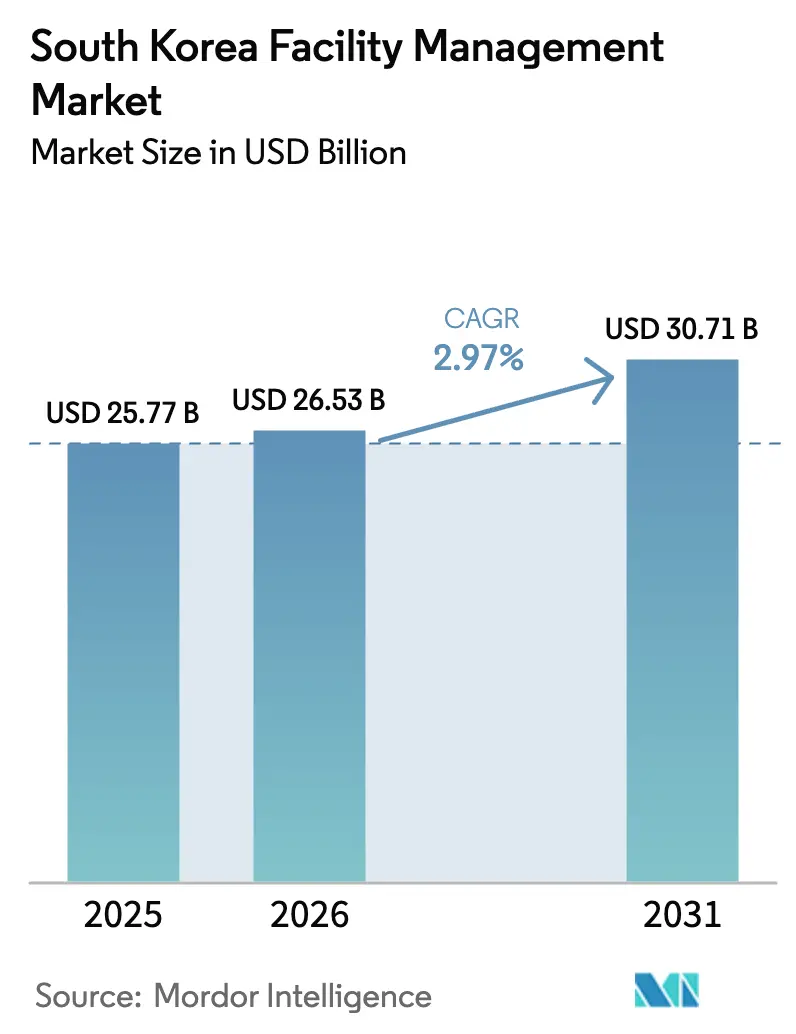

| Marktgröße im Basisjahr (2025) | 25.77 Milliarden US-Dollar |

| Marktgröße (2026) | 26.53 Milliarden US-Dollar |

| Marktgröße (2031) | 30.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.97% CAGR |

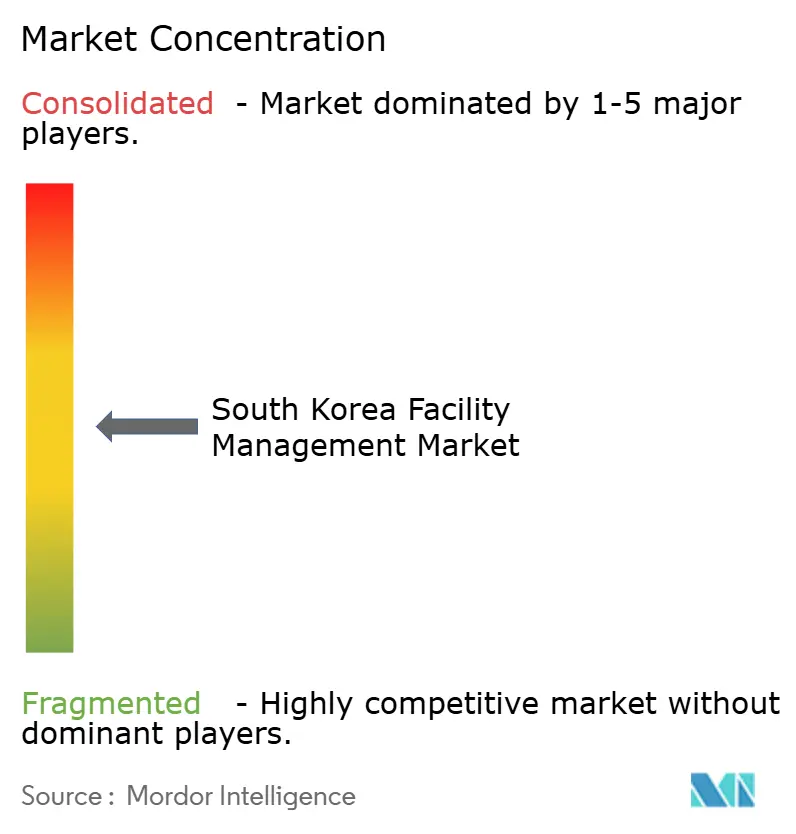

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Facility-Management-Markts durch Mordor Intelligence

Der südkoreanische Facility-Management-Markt wurde im Jahr 2025 auf 25,77 Milliarden USD bewertet und wird voraussichtlich von 26,53 Milliarden USD im Jahr 2026 auf 30,71 Milliarden USD bis 2031 wachsen, bei einer CAGR von 2,97 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird durch den Bau von Hyperscale-Rechenzentren, strenge Sicherheitsvorschriften und die steigende Nachfrage nach energieeffizienten Gebäudebetrieben gestützt. Ausgelagerte, technologiegestützte Servicemodelle gewinnen an Dynamik, da Unternehmen sich auf Kernkompetenzen konzentrieren und zunehmend komplexe Gebäudeaufgaben an spezialisierte Anbieter delegieren. Die stetige Urbanisierung im Hauptstadtbereich Seoul und staatliche Anreize für Nullenergie-Gebäude erweitern die adressierbare Basis für professionelle Facility-Dienstleistungen. Unterdessen beschleunigen Risikoübertragungsmotive im Zusammenhang mit dem Gesetz über die Bestrafung schwerer Unfälle (SAPA) sowie aufkommende ESG-Offenlegungspflichten den Übergang zu zertifizierten, compliance-orientierten Partnern.

Wesentliche Erkenntnisse des Berichts

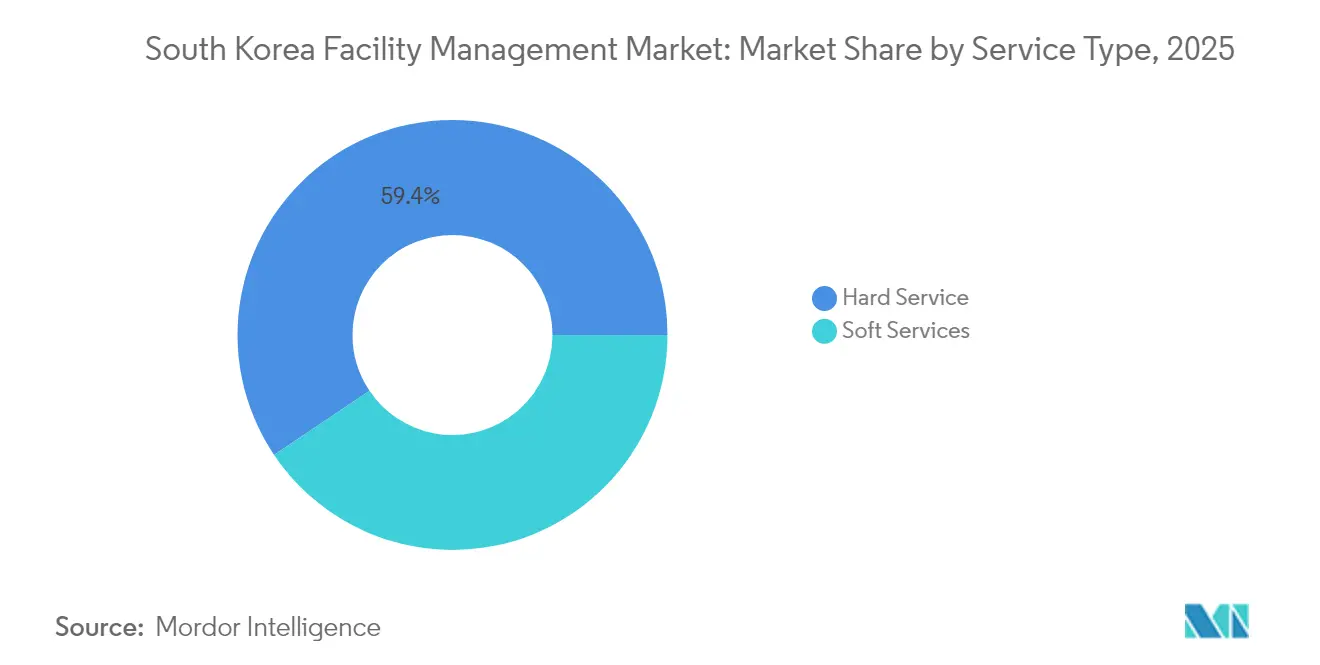

- Nach Servicetyp dominierten Hardservices mit einem Marktanteil von 59,42 % am südkoreanischen Facility-Management-Markt im Jahr 2025, während Softservices bis 2031 mit einer CAGR von 4,41 % wachsen.

- Nach Angebotstyp entfielen 62,10 % der Marktgröße des südkoreanischen Facility-Management-Markts im Jahr 2025 auf ausgelagerte Dienstleistungen, die im gleichen Zeitraum mit einer CAGR von 4,82 % wachsen.

- Nach Endnutzerbranche führte das gewerbliche Segment mit einem Umsatzanteil von 42,02 % im Jahr 2025, während institutionelle und öffentliche Infrastruktureinrichtungen bis 2031 voraussichtlich mit einer CAGR von 6,32 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südkoreanischen Facility-Management-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Technologiegeführtes integriertes Facility Management | +1.2% | National; Schwerpunkt auf dem Hauptstadtbereich Seoul | Mittelfristig (2–4 Jahre) |

| ESG-Compliance-Vorgaben | +0.8% | National; frühzeitige Übernahme durch große börsennotierte Unternehmen | Langfristig (≥ 4 Jahre) |

| Urbanisierung metropolitaner Korridore | +0.6% | Seoul, Busan, Daegu | Langfristig (≥ 4 Jahre) |

| Durchsetzung von Arbeitsnormen | +0.4% | Landesweit; am stärksten in Fertigungsclustern | Kurzfristig (≤ 2 Jahre) |

| Hyperscale- und KI-Rechenzentrumserweiterung | +0.7% | Gyeonggi, Ulsan, Jeollanam-do | Mittelfristig (2–4 Jahre) |

| Anreize für Nullenergie-Gebäude (ZEB) | +0.3% | Landesweit; Konzentration auf Altbaubestand | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologiegeführtes integriertes Facility Management treibt die Markttransformation voran

IoT-fähige Sensoren, KI-Analysen und Gebäudemanagementsysteme konvergieren, um vorausschauende Instandhaltung zu ermöglichen, die Anlagenausfallzeiten um 15–20 % reduziert und Energiekosten um nahezu ein Viertel senkt. [1]Hanwha Systems, "Smart Building Solution," hanwhasystems.comKoreanische Dienstleister integrieren cloudbasierte Diagnosen in Aufzüge, HLK-Anlagen und Sicherheitsnetzwerke und ermöglichen so die Echtzeit-Fehlerisolierung in dichten urbanen Komplexen. Arbeitskräftemangel und steigende Lohnkosten veranlassen Eigentümer zur Automatisierung von Inspektionsroutinen und erhalten die Investitionen in Gebäudeautomationssoftware auch in wirtschaftlichen Abschwungphasen aufrecht. Indoor-5G-Ausrollungen versprechen eine schnellere Gerät-zu-Gerät-Kommunikation und ermöglichen es, hochbandbreitige Datenströme von Smart-Kameras und Umgebungssensoren in zentrale Dashboards zu speisen. Integrierte Facility-Management-Verträge, die auf garantierten Betriebszeiten und Energieeinsparungsmetriken basieren, erzielen Premiumpreise und fördern tiefere, mehrjährige Allianzen mit Mietern.

ESG-Compliance-Vorgaben gestalten Serviceerbringungsmodelle neu

Ab 2026 müssen börsennotierte Unternehmen mit einem Vermögen von mehr als 2 Billionen KRW ESG-Berichte gemäß den IFRS-Nachhaltigkeitsstandards veröffentlichen, bis 2030 wird dies auf alle börsennotierten Unternehmen ausgeweitet. Das Korea Sustainability Standards Board hat Indikatoren zur CO₂-Reduzierung und Energieleistung festgelegt, die Facility Manager überwachen, prüfen und verbessern müssen. Gebäudeeigentümer bündeln daher Metering-, Abfallmanagement- und Umweltdatenanalytik in Facility-Management-Verträgen, um jährliche Fortschritte nachzuweisen. Ergebnisbasierte Vereinbarungen – bei denen Anbieter für die Erzielung spezifischer CO₂-Emissionsreduktionen vergütet werden – gewinnen an Zugkraft, insbesondere bei Konzernen, die ihre regulatorischen Offenlegungen zukunftssicher gestalten wollen. Der Wandel lenkt Investitionen in Richtung intelligente Zähler, erneuerbare-bereite elektrische Infrastruktur sowie LEED/G-SEED-Zertifizierungsberatung, wodurch Facility-Management-Partner zu Hütern unternehmerischer Nachhaltigkeitsnachweise werden.

Urbanisierung beschleunigt die Nachfrage nach anspruchsvollen Facility-Management-Dienstleistungen

Hochverdichtete Korridore beherbergen nunmehr 46,1 % der Bevölkerung Südkoreas und erwirtschaften 46,2 % seines BIP, wodurch sich der Facility-Bedarf in vertikalen Bürotürmen, gemischt genutzten Einkaufszentren und Co-Living-Komplexen konzentriert. Da Grundstücke knapp und Mietpreise steigen, priorisieren Eigentümer das Mietererlebnis und drängen Facility-Management-Anbieter dazu, Concierge-, Raumbuchungs- und Innenraumluftqualitätsoptimierung in den Alltagsbetrieb zu integrieren. Living-SOC-Programme liefern neue Gemeindezentren, Bibliotheken und Sporthallen in Provinzstädten und schaffen neuen institutionellen Facility-Management-Bedarf. Stadtentwicklungsprojekte, die durch den Nationalen Wohnungs- und Stadtfonds finanziert werden, erfordern adaptive Wiedernutzungsstrategien und eine enge Koordination zwischen Denkmalschutz und modernen Sicherheitscodes. Fallstudien aus Gangnam zeigen, dass der Einsatz von integriertem Facility Management die Mieterretentionsraten um ein Fünftel erhöht und es Vermietern ermöglicht, Mietprämien gegenüber benachbarten Monofunktionsobjekten zu erzielen.

Durchsetzung von Arbeitsnormen schafft Compliance-Chancen

Das Gesetz über die Bestrafung schwerer Unfälle (SAPA) macht Unternehmensführer strafrechtlich haftbar für tödliche Vorfälle und erhebt das Sicherheitsmanagement zur Priorität auf Vorstandsebene. Arbeitsunfälle stiegen im Jahr 2023 auf 136.796 Fälle an, was die Kontrolle von Risikobeurteilungen und der Auftragnehmerüberwachung verschärfte. Spezialisierte Facility-Management-Partner stellen zertifizierte Sicherheitsbeauftragte, pflegen digitale Arbeitsgenehmigungsprotokolle und automatisieren die Dokumentation der Chemikalienverwaltung, was Herstellern hilft, die Häufigkeit von Vorfällen zu reduzieren und Reputationsschäden zu vermeiden. Ausgelagerte Sicherheitsprogramme haben nachweislich die Fähigkeit gezeigt, Arbeitsunfälle um über 40 % zu senken und die Compliance-Verwaltungskosten um etwa ein Drittel zu reduzieren, gemäß aggregierten Fallstudien aus der Schwerindustrie.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wirtschaftlicher Druck auf den Bausektor | -0.5% | Landesweit; am stärksten bei KMU-Segmenten | Kurzfristig (≤ 2 Jahre) |

| Mangel an technischen Fachkräften | -0.3% | Landesweit; akut in IoT- und Energiedisziplinen | Mittelfristig (2–4 Jahre) |

| Volatile Stromtarife | -0.4% | Landesweit; akut bei energieintensiven Anlagen | Kurzfristig (≤ 2 Jahre) |

| Kurzfristige, preisgetriebene Verträge | -0.2% | Landesweit; verbreitet in der öffentlichen Beschaffung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wirtschaftlicher Druck begrenzt die Serviceerweiterung

Die Bauwirtschaftsumsätze gingen im Jahr 2023 um 6,7 % auf 166 Milliarden USD zurück, da eine straffere Geldpolitik neue Baupipelines abkühlte und Gebäudeeigentümer dazu veranlasste, nicht wesentliche Modernisierungen aufzuschieben. [2]US-amerikanische Internationale Handelsverwaltung, "Südkorea – Baudienstleistungen," trade.gov Stahl- und Zementpreise stiegen im Jahr 2024 um 35 % bzw. 28 %, was die Investitionsbudgets belastete und die Nachfrage auf Instandhaltungsverträge mit minimalem Umfang lenkte. Facility-Management-Teams präsentieren nun nachweisbare Kapitalrenditen durch Energiekostensenkungen, aufgeschobene Investitionsausgaben durch Verlängerung der Anlagenlebensdauer und strikte Sicherheits-Compliance als Gegenmittel zur Budgetzurückhaltung der Eigentümer.

Qualifikationslücke in der Belegschaft begrenzt die Verbesserung der Servicequalität

Alternde Techniker und eine Präferenz der Hochschulabsolventen für die Beschäftigung bei Großunternehmen haben mittelständige Facility-Management-Auftragnehmer in den Bereichen fortgeschrittene Steuerungstechnik, Cybersicherheit und Nachhaltigkeitsanalyse unterbesetzt hinterlassen. Nur 26,1 % der zertifizierten Brandschutzingenieure sind derzeit an wertanalytischen Vorschlägen beteiligt, was die Unterauslastung mühsam erworbener Fachkenntnisse verdeutlicht. [3]Koreanische Gesellschaft für Katastrophenschutz, "Anwendung der Wertanalyse in der Feuerwehr," j-kosham.or.kr Projektverzögerungen verlängern sich um 20 % und Lohnkosten steigen um rund 15 %, wenn Fachkräfte knapp sind, was die Einführung von Smart-Building-Modernisierungen einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Hardservices dominieren trotz Wachstumsbeschleunigung bei Softservices

Hardservices machten im Jahr 2025 59,42 % des südkoreanischen Facility-Management-Markts aus und bleiben unverzichtbar, da mechanische, elektrische und sanitärtechnische Anlagen strenge Betriebszeit- und Sicherheitscodes erfüllen müssen. Die Umsätze aus dem Anlagenmanagement steigen, da prognostiziert wird, dass 72,3 % der nationalen Wasserinfrastruktur bis 2035 veraltet sein werden, was den Bedarf an proaktiver Instandhaltung verstärkt. Die Einhaltung des SAPA hat auch die Nachfrage nach zertifizierten Lebensschutzinspektionen gesteigert. Integrierte Hardservice-Verträge haben im Vergleich zu isolierten Auslagerungsmodellen 30 % weniger Ausfallzeiten und 25 % Energieeinsparungen erzielt.

Softservices sind zwar kleiner, werden aber voraussichtlich Hardservices mit einer CAGR von 4,41 % bis 2031 übertreffen. Robotergestützte Reinigung, KI-gestützte Sicherheitsanalysen und erstklassige Arbeitsplatzausstattungen gestalten die Erwartungen von Technologiemietern in Seouls erstklassigen Büros um. Hybride Arbeitsmodelle erfordern eine kontinuierliche Neuplanung von Schreibtischzuweisung und Konferenzbereichen und fördern das Wachstum in der Raumoptimierungsberatung. Da die Zutatenpreise im Jahr 2024 um 18 % gestiegen sind, haben Catering-Anbieter Menüoptimierungssoftware und dynamische Preisgestaltung eingeführt, um Margen zu sichern und gleichzeitig Standards für das Mitarbeitererlebnis aufrechtzuerhalten.

Nach Angebotstyp: Auslagerungsbeschleunigung gestaltet Serviceerbringungsmodelle neu

Ausgelagerte Vereinbarungen repräsentierten im Jahr 2025 62,10 % der Marktgröße des südkoreanischen Facility-Management-Markts und werden bis 2031 mit einer CAGR von 4,82 % expandieren, da Unternehmen sich auf digitale Kerntransformationsinitiativen konzentrieren. Gebündelte und integrierte Facility-Management-Modelle reduzieren die Komplexität des Lieferantenmanagements und verlagern Risiken auf Anbieter, die über multidisziplinäre Talentpools verfügen. Vergleichsstudien zeigen, dass Unternehmen beim Wechsel von fragmentierten Eigenleistungsteams zu Einzelanbieter-Frameworks indirekte Kosten um 25 % senken.

Eigenleistungsoperationen, die noch einen Anteil von 37,90 % halten, bestehen weiterhin in den Bereichen Verteidigung, kritische Infrastruktur und ausgewählten Bereichen des öffentlichen Sektors, wo die Sicherheitssouveränität an erster Stelle steht. Dennoch tragen diese Eigentümer 25 % höhere versteckte Kosten im Zusammenhang mit Technologie-Upgrades und Compliance-Administration, was eine schrittweise Hinwendung zu hybriden Modellen vorantreibt. Der Mengeneinkauf von Reinigungsmitteln und Instandhaltungsverbrauchsmaterialien über ausgelagerte Anbieter mildert die Materialkostenerhöhung von mehr als 28 % im Jahr 2024 und stärkt das Wertversprechen der Auslagerung.

Nach Endnutzerbranche: Gewerbliche Führungsposition wird durch institutionelles Wachstum herausgefordert

Das gewerbliche Segment führte im Jahr 2025 mit einem Marktanteil von 42,02 % am südkoreanischen Facility-Management-Markt, verankert durch Seouls Rolle als regionaler Hauptquartiersstandort und seinen steigenden Bestand an datenreichen Bürocampussen. Die Nachfrage ist besonders stark nach betriebszeitorientierten Dienstleistungen für Gebäudemanagementsysteme, Cybersicherheitsoverlays und flexible Arbeitsplatz-Neukonfiguration.

Institutionelle und öffentliche Infrastruktureinrichtungen sind bis 2031 für die schnellste Expansion mit einer CAGR von 6,32 % vorgesehen, da Living-SOC-Politiken Kapital in Gemeindezentren, Krankenhäuser und Verkehrsknotenpunkte lenken. Krankenhäuser, die spezielle Gesundheitswesen-Facility-Management-Protokolle einsetzen, haben Infektionskontrollversagen um ein Fünftel reduziert und 15 % der biomedizinischen Gerätewartungskosten eingespart. Industriekomplexe und Halbleiterfabriken suchen Facility-Management-Partner mit Fachwissen im Umgang mit Gefahrstoffen und Reinraum-Zertifizierung, während Gastgewerbeunternehmen auf kosteneffiziente Wäsche- und Housekeeping-Lösungen angesichts des steigenden Tourismusverkehrs angewiesen sind.

Geografische Analyse

Der Hauptstadtbereich Seoul beansprucht den größten Anteil am südkoreanischen Facility-Management-Markt aufgrund seiner Hochhausskyline, der dichten Rechenzentrums-Infrastruktur und der Konzentration von Hauptquartiersgebäuden. Integrierte Facility-Management-Verträge im zentralen Geschäftsbezirk der Stadt erzielen eine um 35 % höhere Kundenbindungsrate und sichern sich eine um 20 % höhere Preisprämie im Vergleich zu anderen Regionen, was den Wert veranschaulicht, der auf technische Kompetenz und schnelle Reaktionszeiten gelegt wird.

Die Provinz Gyeonggi und angrenzende Korridore entwickeln sich zu den am schnellsten wachsenden Märkten, da sich Hyperscale-Rechenzentrumscluster, Logistikzentren und Satelliten-F&E-Campus ausbreiten. Anbieter, die regional verteilte Technikteams einsetzen, nutzen Nähevorteile und mindern gleichzeitig Seouls um 15 % höhere durchschnittliche Lohnkosten. Ulsan und Jeollanam-do, die neu für Multi-Gigawatt-KI-Rechenzentrumsanlagen vorgesehen sind, bieten Greenfield-Möglichkeiten für Spezialisten im kritischen Umgebungs-Facility-Management, die in der Lage sind, 99,99 % Betriebszeitgarantien zu liefern.

Jenseits des metropolitanen Rings profitieren Provinzstädte von Living-SOC-Infrastruktureinspielungen und Grünwachstums-Anreizen. Touristisch geprägte Küstenzonen benötigen gästeerlebnisorientierte Facility-Management-Pakete für Resorts und Kongresszentren. Ländliche Installationen erneuerbarer Energien schaffen Nischen im Anlagenintegritätsmonitoring, obwohl die Knappheit an lokalen Ingenieuren Anbieter dazu zwingt, in mobile Serviceeinheiten und Ferndiagnostikplattformen zu investieren, um metropolitane Servicemaßstäbe zu erfüllen.

Wettbewerbslandschaft

Südkoreas Facility-Management-Arena ist mäßig fragmentiert. Kein einzelnes Unternehmen hält mehr als 10 % des nationalen Umsatzes, was Anbieter dazu drängt, sich durch Technologieinvestitionen und Sektorspezialisierung zu differenzieren. Inländische Marktführer wie S&I Corporation nutzen ihre tiefe regulatorische Vertrautheit und haben bedeutende Rechenzentrumsaufträge gesichert, was die Prämie unterstreicht, die an missionskritisches Fachwissen geknüpft ist. Globale multinationale Konzerne ergänzen ihren Skalierungsvorteil mit proprietärer CAFM-Software, müssen jedoch ihre Arbeitsabläufe an Koreas strenge Arbeits- und Sicherheitscodes anpassen.

Technologie definiert Wettbewerbsgrenzen rasch neu. Unternehmen, die KI-gestützte Analysen in Kernarbeitsabläufe integrieren, demonstrieren routinemäßig 15-Punkte-Margenvorteile gegenüber Wettbewerbern, die auf manuelle Inspektionsprotokolle angewiesen sind. Ergebnisbasierte Verträge, die an ESG-Metriken geknüpft sind, belohnen agile Anbieter, die CO₂-Reduktionen und Sicherheitsverbesserungen in Echtzeit quantifizieren können. Sektorspezialisten – die Halbleiter-Reinräume, pharmazeutische Labore oder Anlagen für erneuerbare Energien bedienen – erzielen Preisprämien von über 40 % aufgrund seltenen technischen Know-hows.

Für die Zukunft ist zu erwarten, dass die Wettbewerbsintensität zunimmt, da mittelständische Auftragnehmer Allianzen mit Proptech-Start-ups bilden, um die Qualifikationslücke im digitalen Bereich zu schließen. Gleichzeitig richten ausländische Marktteilnehmer ihre Augen auf provinzielle Wachstumskorridore, die durch Mega-Rechenzentrum-Investitionen erschlossen werden. Die Fähigkeit, sich mit der SAPA-Compliance auszurichten, validierte Nachhaltigkeitsdaten zu liefern und Technikerpools schnell zu skalieren, wird die Marktanteilsgewinne während des Prognosefensters bestimmen.

Marktführer im südkoreanischen Facility-Management-Sektor

Samkoo Inc Co., Ltd

Hyundai GBFMS

CBRE Group, Inc.

Sodexo Oy

Savills Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: SK Group und Amazon Web Services bestätigten ein gemeinsames 4-Milliarden-USD-Gemeinschaftsunternehmen zum Bau eines 103-MW-KI-Rechenzentrums in Ulsan, das eine erhebliche Nachfrage nach Facility-Management-Lösungen für kritische Umgebungen schafft.

- Februar 2025: Stock Farm Road erhielt die behördliche Genehmigung für ein 35-Milliarden-USD-Rechenzentrum-Projekt mit 3 GW in Jeollanam-do, das voraussichtlich im Jahr 2028 in Betrieb genommen wird.

- Februar 2025: SK Ecoplant vereinbarte die Veräußerung von Abfallbehandlungseinheiten im Wert von 1,4 Milliarden USD und lenkte Kapital in Richtung Facility-Management-Dienstleistungen für Halbleiter-Infrastruktur um.

- Juli 2024: S&I Corporation gewann den Betriebsvertrag für das Gasan-DCI-Rechenzentrum in Seoul und festigte damit seine Referenzen im Rechenzentrumsmanagement.

Berichtsumfang des südkoreanischen Facility-Management-Markts

Facility Management (FM) ist ein Beruf, der viele Disziplinen umfasst, um Funktionalität, Sicherheit, Komfort und Effizienz der gebauten Umgebung durch die Integration von Menschen, Prozessen, Orten und Technologie sicherzustellen. Facility Manager tragen zum Unternehmensergebnis bei, indem sie die Verantwortung für die Instandhaltung der oft bedeutendsten und wertvollsten Vermögenswerte einer Organisation übernehmen, wie Immobilien, Ausrüstung, Gebäude und andere Umgebungen, in denen Personal, Produktivität, Inventar und andere Betriebselemente untergebracht sind.

Facility-Management-Dienstleistungen umfassen die Verwaltung von Gebäudeinstandhaltung, Versorgungsleistungen, Instandhaltungsbetrieb, Abfalldienstleistungen, Sicherheit usw. Diese Dienstleistungen werden weiter in Hardservices und Softservices im Facility Management unterteilt.

Sowohl interne Facility-Management-Leistungen als auch ausgelagerte Facility-Management-Dienstleistungen werden im Rahmen berücksichtigt. Der Markt für integrierte Facility-Management-Dienstleistungen (IFM), zusammen mit Einzel- und gebündelten Dienstleistungen, ist im Segment der ausgelagerten Facility-Management-Dienstleistungen enthalten.

Der südkoreanische Facility-Management-Markt ist nach Servicetyp (Hardservices [Anlagenmanagement, MSR- und HLK-Dienstleistungen, Brandschutzsysteme und Sicherheit sowie weitere Hardservices] und Softservices [Büroservice und Sicherheit, Reinigungsdienstleistungen, Catering-Dienstleistungen und weitere Softservices]), Angebotstyp (Eigenleistung und ausgelagert [Einzel-FM, gebündeltes FM und integriertes FM]) sowie nach Endnutzer (Gewerbe, Gastgewerbe, institutionelle und öffentliche Infrastruktur, Gesundheitswesen, Industrie und Verfahrenstechnik sowie weitere) segmentiert. Die Marktgrößen und Prognosen werden in Wert (USD) für alle oben genannten Segmente angegeben.

| Hardservices | Anlagenmanagement |

| MSR- und HLK-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Weitere Hardservices | |

| Softservices | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Catering-Dienstleistungen | |

| Weitere Softservices |

| Eigenleistung | |

| Ausgelagert | Einzel-FM |

| Gebündeltes FM | |

| Integriertes FM |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung usw.) |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) |

| Institutionelle und öffentliche Infrastruktur (Regierung, Bildung, Verkehr) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) |

| Weitere Endnutzerbranchen (Mehrfamilienwohnungen, Unterhaltung, Sport und Freizeit) |

| Nach Servicetyp | Hardservices | Anlagenmanagement |

| MSR- und HLK-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Weitere Hardservices | ||

| Softservices | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Catering-Dienstleistungen | ||

| Weitere Softservices | ||

| Nach Angebotstyp | Eigenleistung | |

| Ausgelagert | Einzel-FM | |

| Gebündeltes FM | ||

| Integriertes FM | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung usw.) | |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) | ||

| Institutionelle und öffentliche Infrastruktur (Regierung, Bildung, Verkehr) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) | ||

| Weitere Endnutzerbranchen (Mehrfamilienwohnungen, Unterhaltung, Sport und Freizeit) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südkoreanische Facility-Management-Markt derzeit?

Der Markt wurde im Jahr 2026 auf 26,53 Milliarden USD bewertet und wird voraussichtlich bis 2031 auf 30,71 Milliarden USD bei einer CAGR von 2,97 % steigen.

Welcher Servicetyp erzielt die höchsten Umsätze?

Hardservices – bestehend aus MSR-Dienstleistungen, Brandschutz und Anlagenmanagement – hielten im Jahr 2025 einen Marktanteil von 59,42 %, getrieben durch strenge Compliance-Anforderungen.

Warum expandieren ausgelagerte Facility-Management-Modelle so schnell?

Auslagerung erreichte im Jahr 2025 einen Marktanteil von 62,10 % und wächst mit einer CAGR von 4,82 %, da Unternehmen regulatorische Risiken und technische Komplexität an spezialisierte Anbieter übertragen.

Wie beeinflussen ESG-Vorgaben die Nachfrage nach Facility Management?

Ab 2026 müssen große börsennotierte Unternehmen Gebäudeleistungsmetriken berichten, was sie dazu veranlasst, Facility-Management-Partner zu engagieren, die nachweisbare Energie- und CO₂-Einsparungen liefern können.

Welche Auswirkungen hat der Bau von Hyperscale-Rechenzentren auf Dienstleister?

Neue KI- und Cloud-Campus erfordern 99,99 % Betriebszeit, Präzisionskühlung und verstärkte Sicherheit und schaffen hochmargige Chancen für Spezialisten im kritischen Umgebungs-Facility-Management.

Welche geografischen Regionen bieten die schnellsten Wachstumsaussichten?

Die Provinz Gyeonggi, Ulsan und Jeollanam-do sind aufgrund großer Rechenzentrumsinvestitionen und staatlicher Infrastrukturprogramme für eine rasche Expansion vorgesehen.

Seite zuletzt aktualisiert am: