Marktgröße und Marktanteil für Augenmedizinische Geräte in Südkorea

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

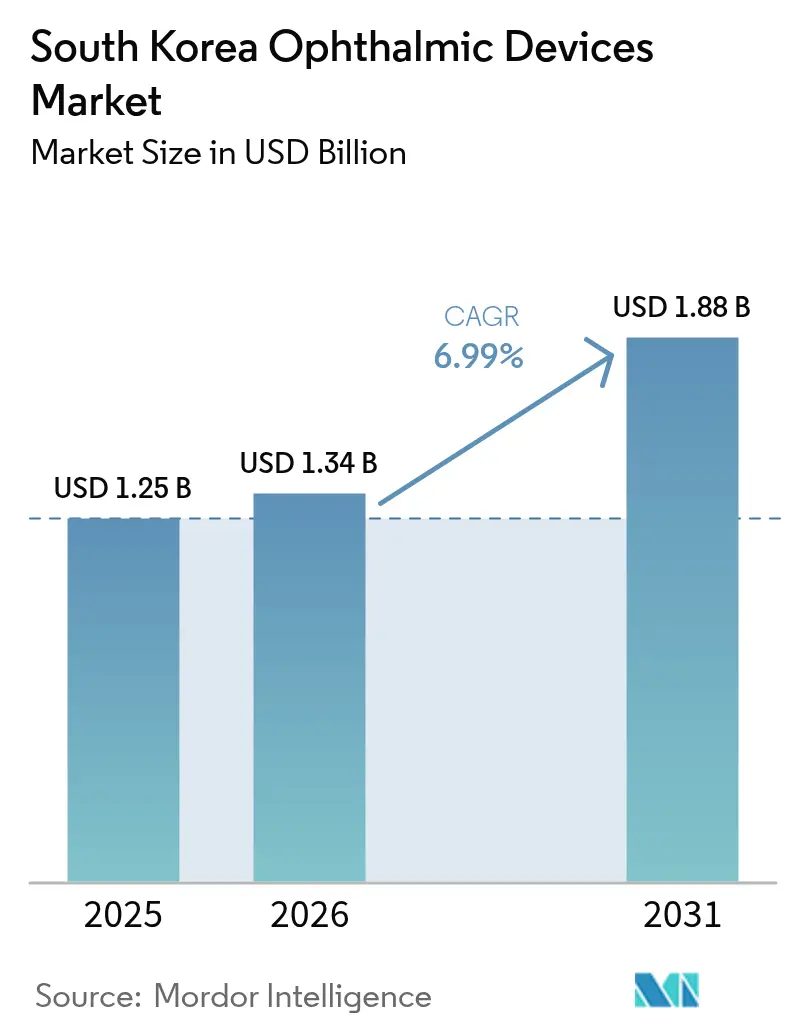

| Marktgröße im Basisjahr (2025) | 1.25 Milliarden US-Dollar |

| Marktgröße (2026) | 1.34 Milliarden US-Dollar |

| Marktgröße (2031) | 1.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.99% CAGR |

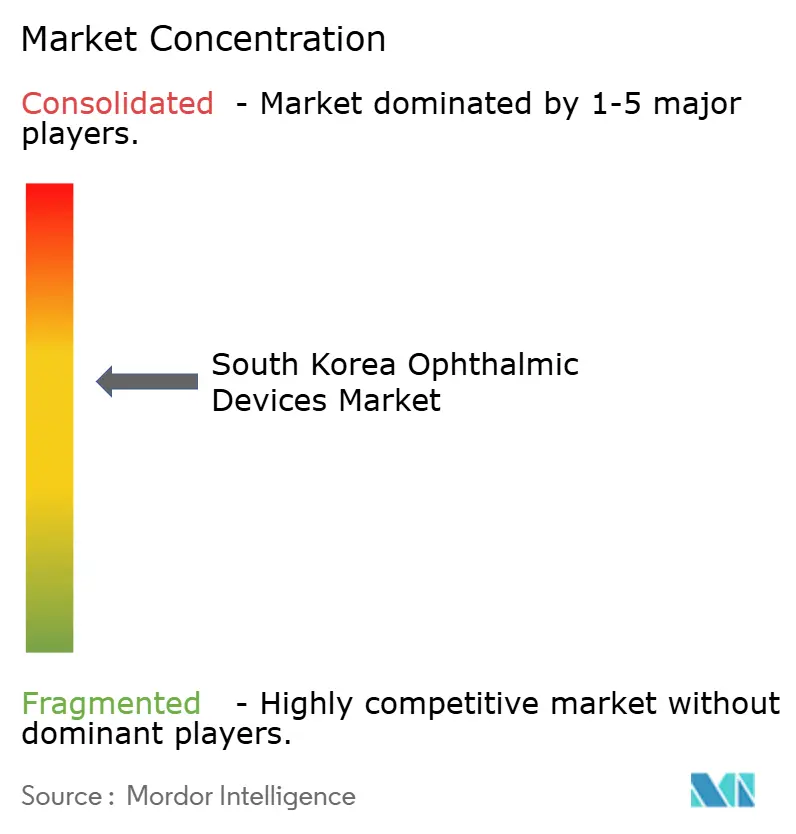

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Augenmedizinische Geräte in Südkorea von Mordor Intelligence

Die Marktgröße für Augenmedizinische Geräte in Südkorea wurde im Jahr 2025 auf USD 1,25 Milliarden geschätzt und wird voraussichtlich von USD 1,34 Milliarden im Jahr 2026 auf USD 1,88 Milliarden bis 2031 wachsen, bei einer CAGR von 6,99 % während des Prognosezeitraums (2026–2031). Steigende Myopieraten, eine ältere Bevölkerung mit Nachfrage nach brillenfreiem Sehen sowie öffentliche Erstattungen für die Früherkennung von Glaukomen bilden die Grundlage für eine stetige Expansion. Im Jahr 2024 entfielen bereits 60,8 % des Marktes für Augenmedizinische Geräte in Südkorea auf Sehkorrekturprodukte, da Kontaktlinsen, Ortho-K-Linsen und Blaulichtfilter mit Modetrends konvergierten. Diagnostische Hardware holt schnell auf; Weitfeld-OCT-Angiografie und KI-gestützte Funduskameras entwickeln sich mit einer CAGR von 9,23 % auf der Grundlage neuer Screening-Vorschriften. Krankenhäuser dominieren mit 43,6 % der Geräteplatzierungen, doch ambulante Operationszentren gewinnen Marktanteile durch das Angebot von Katarakt- und SMILE-Eingriffen im Tagesverfahren. Multinationale Anbieter sehen sich langen Genehmigungszyklen des Ministeriums für Lebensmittel- und Arzneimittelsicherheit (MFDS) gegenüber, gleichen Verzögerungen jedoch durch Joint Ventures aus, die Service- und Schulungsnetzwerke lokalisieren.

Wichtigste Erkenntnisse des Berichts

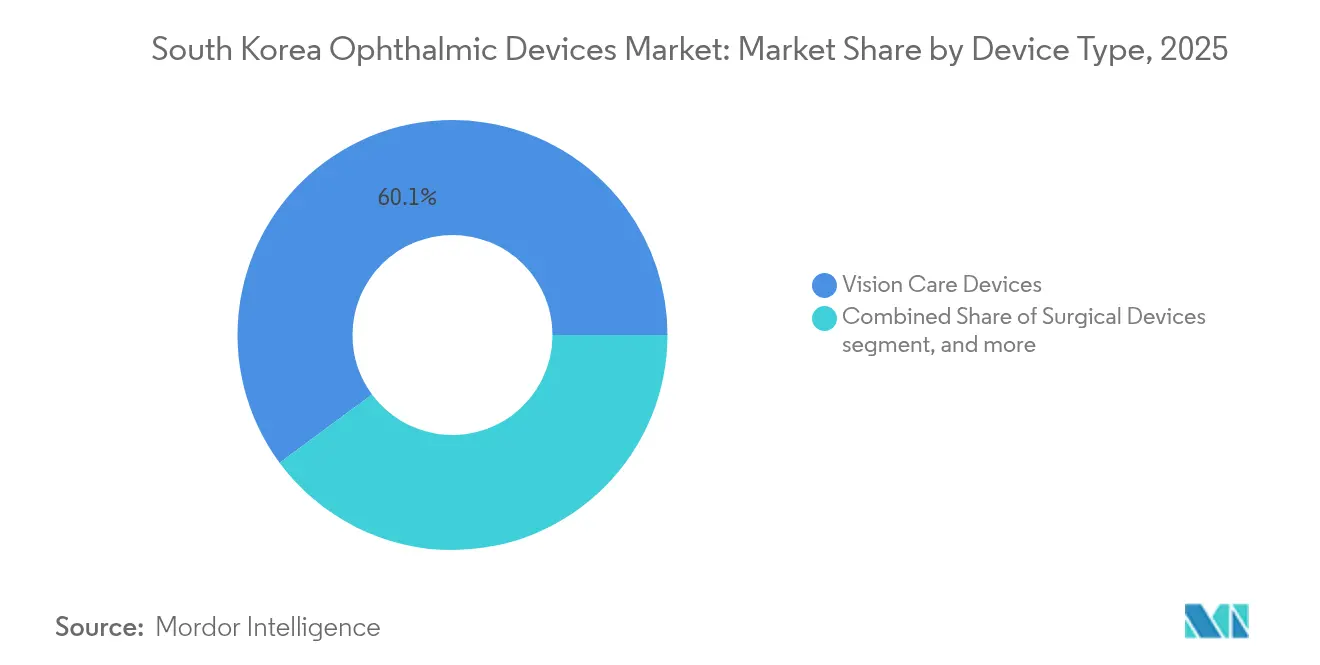

- Nach Gerätetyp führten Sehkorrekturprodukte mit einem Marktanteil von 60,12 % am Markt für Augenmedizinische Geräte in Südkorea im Jahr 2025, während Diagnose- und Überwachungsgeräte die schnellste CAGR von 9,08 % bis 2031 verzeichnen.

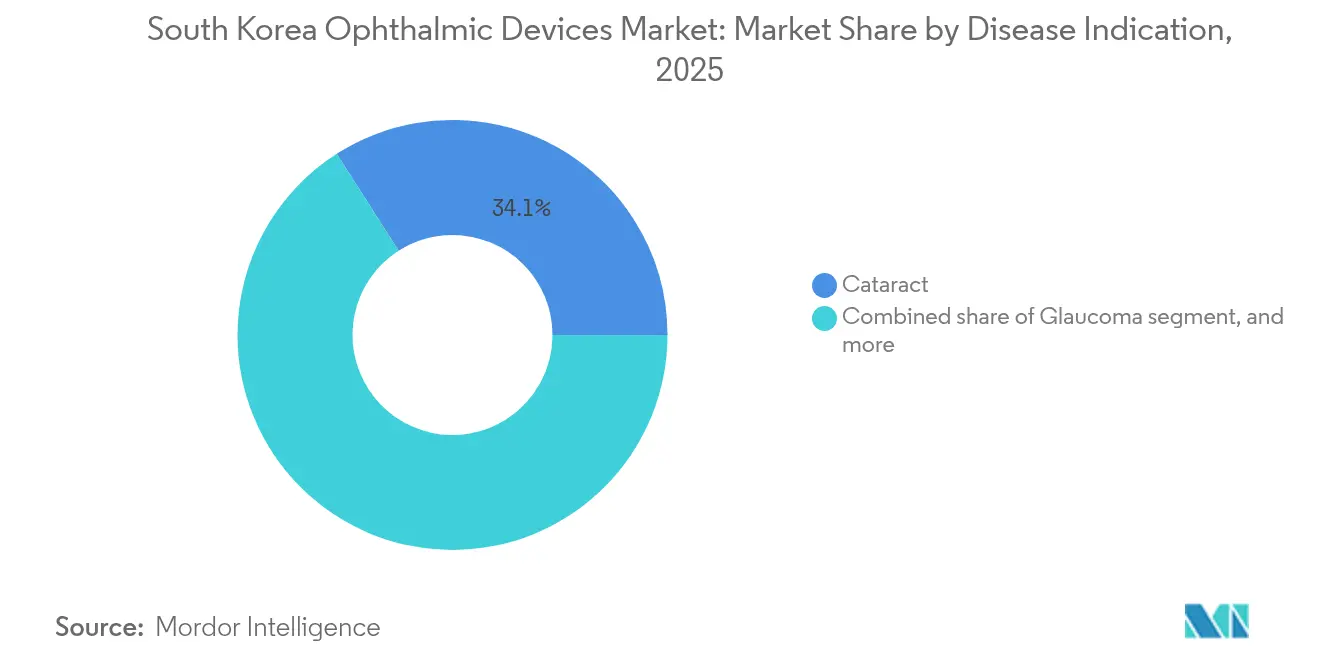

- Nach Krankheitsindikation trug Katarakt im Jahr 2025 34,05 % zur Marktgröße für Augenmedizinische Geräte in Südkorea bei; Lösungen für diabetische Retinopathie verzeichnen die schnellste CAGR von 8,28 % bis 2031.

- Nach Endnutzer kontrollierten Krankenhäuser 43,02 % der Umsätze im Jahr 2025; ambulante Operationszentren werden voraussichtlich mit einer CAGR von 8,12 % über 2026–2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Augenmedizinische Geräte in Südkorea

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von Premium-Intraokularlinsen in der alternden Bevölkerung Südkoreas | +1.8% | Seoul, Busan, Daegu | Mittelfristig (2–4 Jahre) |

| Ausweitung staatlicher Erstattungen für landesweites Glaukom-Screening | +1.2% | Ländliche Landkreise und Provinzstädte | Langfristig (≥ 4 Jahre) |

| Hohe LASIK-Durchdringung aufgrund der Kultur der kosmetischen Chirurgie | +0.9% | Großraum Seoul | Kurzfristig (≤ 2 Jahre) |

| Wachstum privater Krankenhausgesundheitschecks mit OCT | +1.5% | Große Krankenhäuser landesweit | Mittelfristig (2–4 Jahre) |

| Steigende Myopieinzidenz bei Jugendlichen, die die Nachfrage nach Diagnosegeräten ankurbelt | +1.6% | Städtische Schulbezirke | Langfristig (≥ 4 Jahre) |

| Inländische KI-basierte ophthalmologische Diagnose-Start-ups erhalten MFDS-Zulassungen | +1.0% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von Premium-Intraokularlinsen in der alternden Bevölkerung

Multifokale Optiken veränderten Katarakt-Arbeitsabläufe grundlegend und stiegen von einer Nutzungsrate von 16 % im Jahr 2018 auf 29 % im Jahr 2020, wobei sie 2023 53,56 % des inländischen Intraokularlinsen-Segments eroberten. Die femtosekundenlasergestützte Kataraktchirurgie stieg im gleichen Zeitraum von 5 % auf 29 % der Fälle, unterstützt durch eine 96-prozentige Durchdringung der optischen Biometrie. RxSights Light Adjustable Lens ermöglichte 70 % der Empfänger ein unkorrigiertes Sehvermögen von 20/20 gegenüber 40 % bei anderen Premium-Alternativen, was die Akzeptanz bei Chirurgen stärkte.

Ausweitung staatlicher Erstattungen für landesweites Glaukom-Screening

Neue Regeln der Nationalen Krankenversicherung decken die Weitfeld-OCT-Angiografie ab, die im Vergleich zu herkömmlichen OCT-Geräten eine Sensitivität von 87,28 % und eine Spezifität von 86,94 % für die Glaukomdiagnose aufweist[1]Hong-Seok Hong et al., "Weitfeld-OCT-Angiografie für Glaukom," PLOS ONE, journals.plos.org. Die Initiative bekämpft Versorgungsungleichheiten in 20 Landkreisen ohne Augenklinik und verkürzt die durchschnittliche Reisezeit zu spezialisierten Diagnosezentren.

Hohe LASIK-Durchdringung aufgrund der Kultur der kosmetischen Chirurgie

Refraktionszentren in Seoul führen LASIK, LASEK und SMILE zu Preisen von rund USD 2.700 durch, was etwa einem Drittel der üblichen westlichen Tarife entspricht. Eine Studie mit einem 317-Hz-Excimerlaser verzeichnete, dass 97,8 % der behandelten Augen neun Monate nach der Operation ein Sehvermögen von 20/25 oder besser erreichten, wobei die Patientenzufriedenheit von 27,7 % auf 98,1 % stieg.

Steigende Myopieinzidenz bei Jugendlichen

Landesweite Erhebungen berichten von einer Myopieprävalenz von 65,4 % bei Kindern im Alter von 5–18 Jahren, während 19-jährige männliche Wehrpflichtige in Seoul eine Prävalenz von 96,5 % aufweisen; hohe Myopie erhöht das Glaukomrisiko um das 4,6-Fache[3]Nationales Zentrum für Biotechnologieinformationen, "Myopieprävalenz bei koreanischen Jugendlichen," ncbi.nlm.nih.gov. Diese Trends fördern die Nachfrage nach Autorefraktometern, Achslängenmessgeräten und Systemen zur Abgabe von niedrig dosiertem Atropin.

Analyse der Hemmnisse*

| Analyse der Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge MFDS-Genehmigungsfristen im Vergleich zu globalen Wettbewerbern | −1.2% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Wechselkursvolatilität aufgrund hoher Importabhängigkeit | −0.8% | Landesweit; höhere Exposition für ländliche Anbieter | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten Augenchirurgen außerhalb des Hauptstadtgebiets Seoul | −1.5% | 20 Landkreise ohne Kliniken | Langfristig (≥ 4 Jahre) |

| Preisobergrenzen bei der Erstattung von Kataraktoperationen, die Premium-Geräte einschränken | −1.0% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge MFDS-Genehmigungsfristen

KI-gestützte Scanner und neue Linsenpolymere fallen in die Risikoklassen 3–4. Das Gesetz über digitale Medizinprodukte vom Januar 2024 verlangt zusätzliche Cybersicherheitsvalidierungen, was Markteinführungszyklen verlängert und Dokumentationskosten erhöht.

Wechselkursvolatilität

Rund 70 % der hochwertigen Geräte werden importiert. Schwankungen des Won-Dollar-Kurses komprimieren die Margen kleinerer Krankenhäuser, obwohl das gesamte BIP voraussichtlich um 2,2 % im Jahr 2024 wachsen wird. Inländische Anbieter sehen Chancen für mittelpreisige OCT-Geräte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Dominanz der Sehkorrekturgeräte bei beschleunigter Diagnostik

Sehkorrekturprodukte kontrollierten 60,12 % der Umsätze im Jahr 2025, da Kontaktlinsen sowohl korrektive als auch kosmetische Funktionen erfüllten. Der Markt für Augenmedizinische Geräte in Südkorea ist weiterhin auf Wiederholungskäufe von Linsenpflegemitteln, Ortho-K-Modalitäten und Farbtönungen angewiesen. Diagnose- und Überwachungssysteme verzeichnen die schnellste CAGR von 9,08 %. Ihr adressierbarer Wert steigt von USD 245,4 Millionen im Jahr 2026 auf voraussichtlich USD 379,3 Millionen im Jahr 2031 und verankert künftige Wachstumspotenziale der Marktgröße für Augenmedizinische Geräte in Südkorea. Krankenhäuser verhandeln mehrjährige Serviceverträge, die OCT-Hardware mit KI-Abonnementanalysen bündeln und so vorhersehbare Einnahmen für Anbieter sichern.

Chirurgische Geräte bleiben kleiner, sind aber strategisch bedeutsam. Femtosekunden-Kataraktplattformen steigerten die Betriebseffizienz und eröffneten neue Nischen für Premium-Intraokularlinsen. Anbieter bieten ambulanten Zentren nun Einweg-Phako-Spitzen und mobile chirurgische Mikroskope an – ein Modell, das für den Markt für Augenmedizinische Geräte in Südkorea geeignet ist, wo ambulante Kataraktvolumina steigen. Kreuzlizenzierungen mit koreanischen Sensorherstellern schützen multinationale Unternehmen vor Währungsrisiken und qualifizieren sie für Präferenzpunkte bei öffentlichen Ausschreibungen.

Nach Krankheitsindikation: Katarakt dominiert weiterhin, diabetische Retinopathie nimmt zu

Katarakt-Anwendungen erfassten 34,05 % des Marktanteils für Augenmedizinische Geräte in Südkorea im Jahr 2025, unterstützt durch nahezu 420.000 jährliche Operationen. Multifokale Intraokularlinsen, torische Ausrichtungswerkzeuge und intraoperative Aberrometrie stärken die Erträge im Premium-Segment. Johnson & Johnsons TECNIS Odyssey, das 2024 lokal zugelassen wurde, verbessert das Sehen bei schlechten Lichtverhältnissen und erzielt Premium-Preispunkte. Geräte für diabetische Retinopathie entwickeln sich mit einer CAGR von 8,28 % rasant. Nur 29,5 % der anspruchsberechtigten Diabetiker werden einer Netzhautuntersuchung unterzogen, was erheblichen Spielraum für KI-Funduskameras und tragbare Fluoreszenzangiografie-Geräte lässt.

Glaukomgeräte profitieren von nationalen Screening-Subventionen, die die Früherkennung betonen. Pädiatrische Myopie-Management-Lösungen stellen zwar einen kleineren Umsatzpool dar, bieten jedoch ein lebenslanges Wertpotenzial, da Patienten über Jahrzehnte von Achslängenmessgeräten zur refraktiven Chirurgie wechseln. Unternehmen erkunden Atropin-Implantate mit verzögerter Freisetzung, die als Kombinationsprodukte gemäß MFDS-Vorschriften eingereicht werden können, was auf eine Konvergenz von Therapeutika und Diagnostika in der Augenmedizinischen Geräteindustrie in Südkorea hindeutet.

Nach Endnutzer: Krankenhäuser führen, ambulante Zentren beschleunigen

Krankenhäuser hielten 43,02 % der Umsätze im Jahr 2025 dank 3.610 praktizierender Augenärzte, die im Hauptstadtgebiet Seoul konzentriert sind. Gruppenverträge umfassen Femtosekundenlaser, Premium-Intraokularlinsen-Konsignationen und OCT-Netzwerke, die provinzielle ambulante Zweigstellen mit metropolitanen Lesezentren verbinden. Der Krankenhausanteil an der Marktgröße für Augenmedizinische Geräte in Südkorea wird bis 2031 voraussichtlich USD 835 Millionen übersteigen.

Ambulante Operationszentren expandieren mit einer CAGR von 8,12 %, da Versicherer niedrigere Einrichtungsgebühren für Katarakt-Tageseingriffe und LASIK bevorzugen. Ihr Wachstum dämpft die Krankenhausdominanz und treibt die Beschaffung mobiler Phako-Systeme und kompakter SMILE-Laser voran. Spezialisierte ophthalmologische Kliniken gedeihen in städtischen Einkaufsvierteln, indem sie Sehkorrektur, kosmetische Dienstleistungen und Telekonsultationsplattformen kombinieren, was den Durchsatz hochmargiger Diagnostik steigert. Optikfachhändler und E-Commerce-Portale vertreiben Tageslinsen, Blaulichtblocker und Zubehör für intelligente Brillen und erweitern so die Verbraucherkontaktpunkte.

Wettbewerbslandschaft

Der Markt für Augenmedizinische Geräte in Südkorea weist eine moderate Konzentration auf. Alcon, Carl Zeiss Meditec und Johnson & Johnson Vision behalten ihre Stärken bei Premium-Intraokularlinsen, Femtosekundensystemen und diagnostischen Workstations. Inländische Unternehmen wie HanitaLenses Korea und ViewPharm nutzen lokalen Service in koreanischer Sprache und MFDS-Expertise, um mittelpreisige Linsen-, Injektions- und Tonometerkategorien zu erschließen. Der ungefähre Gesamtanteil der fünf größten Akteure liegt bei rund 60 %, was Raum für agile Herausforderer lässt.

Strategische Schritte prägen den Wettbewerb. Carl Zeiss Meditecs Übernahme des Dutch Ophthalmic Research Center im April 2024 erweiterte sein MIGS- und Vitrektomie-Angebot für koreanische Ausschreibungen. RxSight arbeitete mit dem Seoul National University Hospital zusammen, um Algorithmen für einstellbare Linsen anhand koreanischer biometrischer Profile zu validieren und so das Vertrauen der Kliniker zu festigen. NIDEK stellte im Juni 2024 das RS-1 Glauvas OCT vor, das eine geschichtete vaskuläre Bildgebung speziell für Glaukomkliniken bietet. Inländische KI-Start-ups lizenzieren Deep-Learning-Module auf Umsatzbeteiligungsbasis an Kamerahersteller und beschleunigen so MFDS-Zulassungen im Rahmen neuer Bestimmungen für Software als Medizinprodukt.

Der Preisdruck ist bei Kontaktlinsen-Verbrauchsmaterialien erheblich. Globale Marken stehen im Wettbewerb mit K-Beauty-Konglomeraten, die Farbtönungen mit Kosmetika bündeln. Umgekehrt bleibt chirurgische Hardware wertorientiert; Käufer priorisieren Rotationsstabilität und postoperative Sehqualität gegenüber dem Stückpreis. Mit Blick auf die Zukunft versprechen Mixed-Reality-Mikroskope, die dreidimensionale Führung auf Live-Aufnahmen überlagern, die Grundlage des Wettbewerbs bis 2027 in Richtung integrierter Software-Ökosysteme zu verlagern.

Marktführer für Augenmedizinische Geräte in Südkorea

Alcon Inc.

Johnson and Johnson

Topcon Corporation

Hoya Corporation

Carl Zeiss Meditec AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Das Biosimilar Aflibercept (AVT06) von Alvotech und Teva erhielt die Annahme des Biologics License Application, was eine günstigere Therapie für Netzhauterkrankungen verspricht.

- Dezember 2024: Santen reichte einen New Drug Application für STN1013001 zur Behandlung des Offenwinkelglaukoms ein.

- September 2024: Johnson & Johnson erweiterte den lokalen Rollout der multifokalen Intraokularlinse TECNIS Odyssey.

- Juni 2024: NIDEK brachte das RS-1 Glauvas OCT-Gerät für eine verbesserte Visualisierung der Glaukomschichten auf den Markt.

- April 2024: Carl Zeiss Meditec AG erwarb das Dutch Ophthalmic Research Center und stärkte damit sein Sortiment an chirurgischen Geräten in Südkorea.

Berichtsumfang des Marktes für Augenmedizinische Geräte in Südkorea

Gemäß dem Umfang des Berichts ist die Ophthalmologie ein Zweig der medizinischen Wissenschaften, der sich mit der Struktur, Funktion und verschiedenen Erkrankungen des Auges befasst. Augenmedizinische Geräte sind medizinische Ausrüstungen für Diagnose-, chirurgische und Sehkorrekturzwecke. Der Markt ist nach Gerät segmentiert (chirurgische Geräte (Glaukomgeräte, Intraokularlinsen, Laser und sonstige chirurgische Geräte) und Diagnose- und Überwachungsgeräte (Autorefraktometer und Keratometer, ophthalmologische Ultraschallbildgebungssysteme, Ophthalmoskope, optische Kohärenztomografie-Scanner und sonstige Diagnose- und Überwachungsgeräte)). Der Bericht bietet den Wert (USD Millionen) für die oben genannten Segmente.

| Diagnose- und Überwachungsgeräte | OCT-Scanner |

| Fundus- und Netzhautkameras | |

| Autorefraktometer und Keratometer | |

| Hornhauttopografiesysteme | |

| Ultraschallbildgebungssysteme | |

| Perimeter und Tonometer | |

| Sonstige Diagnose- und Überwachungsgeräte | |

| Chirurgische Geräte | Chirurgische Kataraktgeräte |

| Vitreoretinale chirurgische Geräte | |

| Refraktive chirurgische Geräte | |

| Chirurgische Glaukomgeräte | |

| Sonstige chirurgische Geräte | |

| Sehkorrekturgeräte | Brillengestelle und -gläser |

| Kontaktlinsen |

| Katarakt |

| Glaukom |

| Diabetische Retinopathie |

| Sonstige Krankheitsindikationen |

| Krankenhäuser |

| Spezialisierte ophthalmologische Kliniken |

| Ambulante Operationszentren |

| Sonstige Endnutzer |

| Nach Gerätetyp | Diagnose- und Überwachungsgeräte | OCT-Scanner |

| Fundus- und Netzhautkameras | ||

| Autorefraktometer und Keratometer | ||

| Hornhauttopografiesysteme | ||

| Ultraschallbildgebungssysteme | ||

| Perimeter und Tonometer | ||

| Sonstige Diagnose- und Überwachungsgeräte | ||

| Chirurgische Geräte | Chirurgische Kataraktgeräte | |

| Vitreoretinale chirurgische Geräte | ||

| Refraktive chirurgische Geräte | ||

| Chirurgische Glaukomgeräte | ||

| Sonstige chirurgische Geräte | ||

| Sehkorrekturgeräte | Brillengestelle und -gläser | |

| Kontaktlinsen | ||

| Nach Krankheitsindikation | Katarakt | |

| Glaukom | ||

| Diabetische Retinopathie | ||

| Sonstige Krankheitsindikationen | ||

| Nach Endnutzer | Krankenhäuser | |

| Spezialisierte ophthalmologische Kliniken | ||

| Ambulante Operationszentren | ||

| Sonstige Endnutzer | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Augenmedizinische Geräte in Südkorea im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf USD 1,34 Milliarden und wird bis 2031 stetig wachsen.

Welches Segment wächst am schnellsten im Markt für Augenmedizinische Geräte in Südkorea?

Diagnose- und Überwachungsgeräte verzeichnen die schnellste CAGR von 9,08 %, angetrieben durch landesweite Erstattungen für Glaukom-Screening.

Welche Rolle spielen Krankenhäuser im Vergleich zu ambulanten Operationszentren?

Krankenhäuser halten weiterhin 43,02 % der Umsätze im Jahr 2025, doch ambulante Zentren wachsen mit einer CAGR von 8,12 %, da Versicherer Katarakt- und LASIK-Eingriffe in tagesklinische Einrichtungen verlagern.

Wie bedeutsam ist Myopie für die künftige Nachfrage?

Die Myopieprävalenz erreicht 96,5 % bei städtischen Neunzehnjährigen und schafft eine lebenslange Nachfrage nach refraktiver Chirurgie, Kontaktlinsen und Überwachungsgeräten.

Welche regulatorische Änderung betrifft KI-basierte augenmedizinische Geräte?

Das Gesetz über digitale Medizinprodukte von 2024 schreibt Softwarequalitäts- und Cybersicherheitsvalidierungen vor und verlängert die MFDS-Genehmigungszeiten für KI-gestützte Hardware.

Welche Unternehmen haben ihr augenmedizinisches Portfolio in Südkorea zuletzt erweitert?

Carl Zeiss Meditec, Johnson & Johnson Vision, Santen und NIDEK haben alle in den Jahren 2024–2025 neue Produkte eingeführt oder eingereicht und damit die Wettbewerbsoptionen für Anbieter erweitert.

Seite zuletzt aktualisiert am: