Südkorea Rechenzentrums-Rack-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

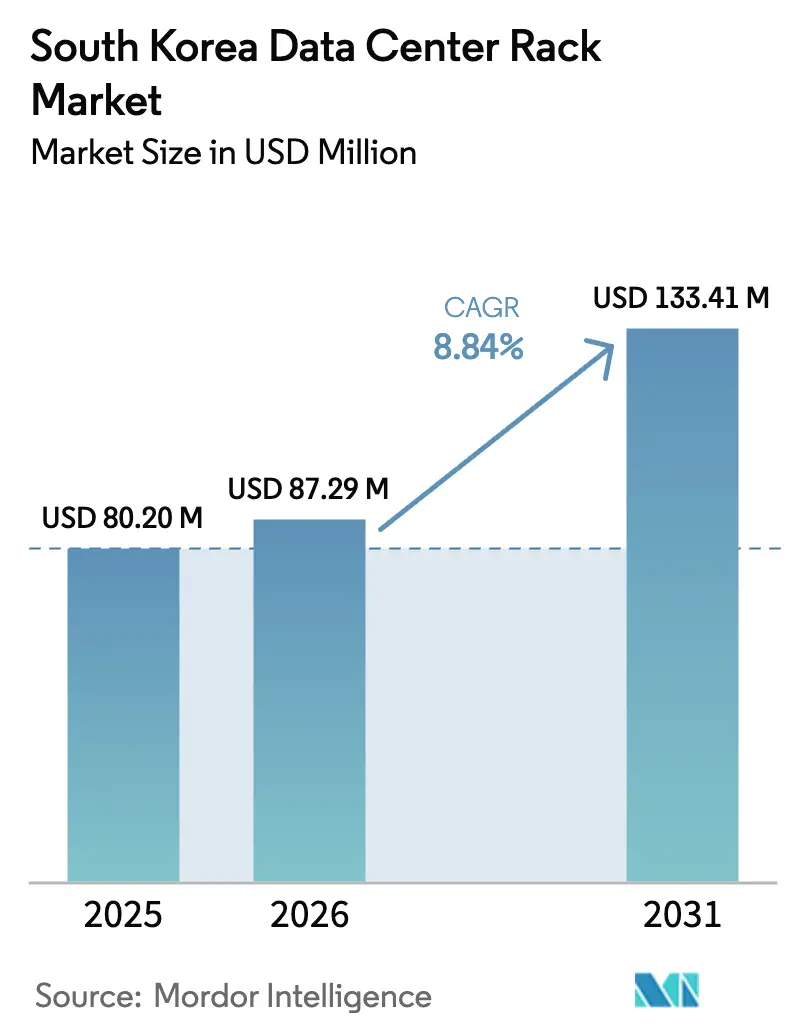

| Marktgröße im Basisjahr (2025) | 80.20 Millionen US-Dollar |

| Marktgröße (2026) | 87.29 Millionen US-Dollar |

| Marktgröße (2031) | 133.41 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.84% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südkorea Rechenzentrums-Rack-Marktanalyse von Mordor Intelligence

Die Größe des südkoreanischen Rechenzentrums-Rack-Markts wird im Jahr 2026 auf 87,29 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 80,20 Millionen USD, mit Prognosen für 2031, die 133,41 Millionen USD zeigen, und einem CAGR-Wachstum von 8,84 % über den Zeitraum 2026–2031.

Die Größe des südkoreanischen Rechenzentrums-Rack-Markts beläuft sich im Jahr 2025 auf 62,4 Millionen USD und wird voraussichtlich bis 2030 auf 128,4 Millionen USD anwachsen, was einer Compound Annual Growth Rate (jährlichen Wachstumsrate) von 11,24 % entspricht. Investoren betrachten das Land als einen zentralen Tier-1-Standort im Rahmen des AI Diffusion Framework (KI-Verbreitungsrahmens), der uneingeschränkten Zugang zu fortschrittlicher KI-Infrastruktur gewährt und die Nachfrage nach hochdichten Rack-Lösungen antreibt. Die Kapazität im Großraum Seoul allein wird bis 2027 voraussichtlich 3,2 GW erreichen, ein 2,4-facher Sprung gegenüber 2023 und ein klares Signal, dass Betreiber standardisierte, skalierbare Rack-Formate benötigen.[1]Center for Strategic and International Studies, "Globaler KI-Verbreitungsrahmen," csis.org Günstige Digital-New-Deal-Investitionsanreize (CAPEX), eine landesweite 5G-Edge-Abdeckung und eine starke Unternehmensadoption von auf Halbleiter und Gaming bezogenen KI-Arbeitslasten beschleunigen die Rack-Nachfrage. Dennoch bestehen Gegenwind durch steigende industrielle Stromtarife, die zwischen 97,0 KRW und 234,3 KRW pro kWh liegen, sowie durch die Volatilität der Rack-gerechten Stahlpreise, die beide die Margen der Betreiber belasten.[2]Korea Electric Power Corporation, "Monatlicher Stromtarifplan," kepco.co.kr Die Wettbewerbsintensität ist moderat, wobei Schneider Electric, Rittal und Delta Electronics gegen inländische Spezialisten wie Olabs Technology und Daou Technology um Hyperscale-, Colocation- und aufkommende Edge-Einsätze konkurrieren.

Wichtigste Erkenntnisse des Berichts

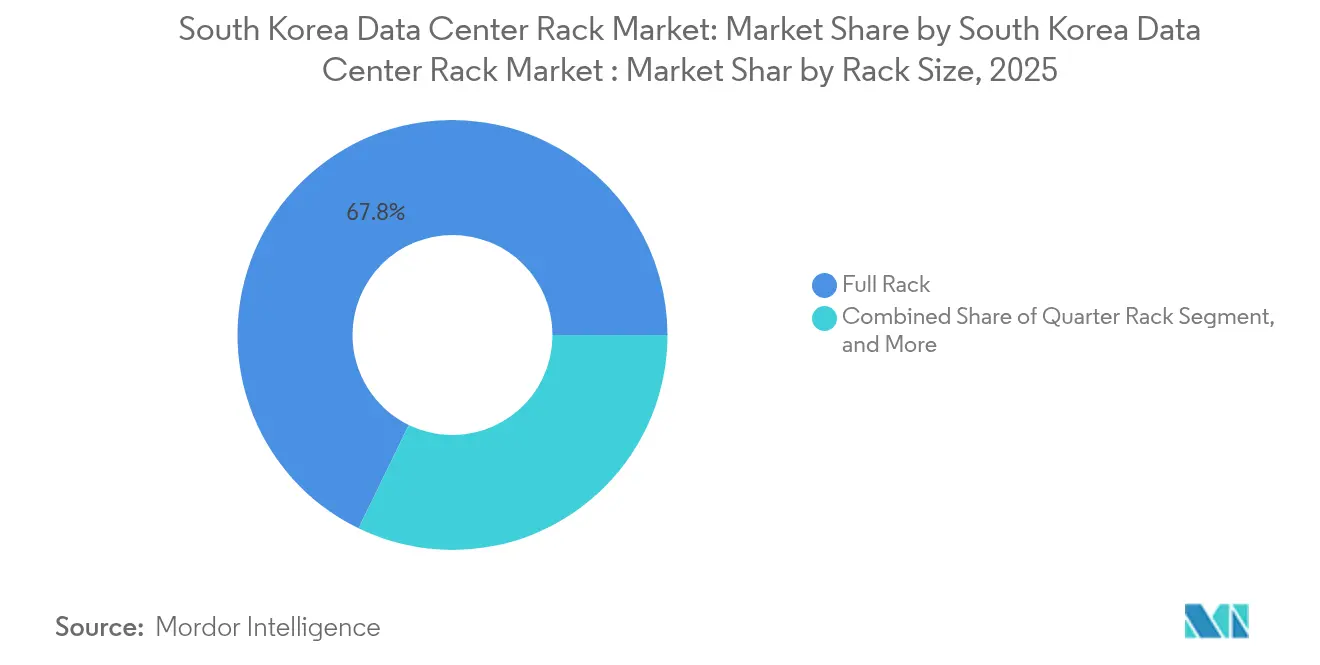

- Nach Rack-Größe führten Voll-Racks im Jahr 2025 mit einem Marktanteil von 67,80 % am südkoreanischen Rechenzentrums-Rack-Markt, während Viertel-Racks den schnellsten CAGR von 14,38 % bis 2031 verzeichneten.

- Nach Rack-Höhe erfasste 42U im Jahr 2025 einen Anteil von 55,05 % an der Größe des südkoreanischen Rechenzentrums-Rack-Markts; 48U expandiert bis 2031 mit einem CAGR von 12,55 %.

- Nach Rack-Typ machten Schrank-(Geschlossen-)Formate im Jahr 2025 einen Umsatzanteil von 71,70 % aus; Wandmontage-Racks werden bis 2031 voraussichtlich mit einem CAGR von 14,05 % wachsen.

- Nach Material hielt Stahl im Jahr 2025 einen Anteil von 73,45 % an der Größe des südkoreanischen Rechenzentrums-Rack-Markts, während Aluminium bis 2031 mit einem CAGR von 13,52 % vorschreitet.

- Nach Rechenzentrums-Typ kommandierten Colocation-Einrichtungen im Jahr 2025 einen Anteil von 53,90 % am südkoreanischen Rechenzentrums-Rack-Markt, doch Hyperscale-Bauten steigen bis zum Ende des Jahrzehnts mit einem CAGR von 14,72 % an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südkoreanischen Rechenzentrums-Rack-Markts

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | Prozentuale Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Hyperscale- und Colocation-Ausbauten | +2.8% | National, konzentriert im Seoul-Gyeonggi-Korridor | Mittelfristig (2–4 Jahre) |

| Landesweiter 5G-Edge-Ausbau | +1.9% | National, mit frühen Gewinnen in Seoul, Busan, Incheon | Kurzfristig (≤ 2 Jahre) |

| Digital-New-Deal-CAPEX-Anreize | +1.5% | National, staatlich unterstützte Initiativen | Mittelfristig (2–4 Jahre) |

| Anstieg der KI/ML-Arbeitslastdichte | +2.1% | National, Halbleiter- und Gaming-Hubs | Langfristig (≥ 4 Jahre) |

| Neue Unterseekabell-Landungen | +0.8% | Küstenregionen, Busan und Incheon Priorität | Langfristig (≥ 4 Jahre) |

| Flüssigkühlungsfähige Rack-Designs | +1.2% | National, nachhaltigkeitsorientierte Einrichtungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hyperscale- und Colocation-Ausbauten

Finanzinvestoren finanzieren 90 % der für 2024–2027 in Seoul geplanten 1,9 GW neuer Kapazität und gestalten die Rack-Nachfrage zugunsten von Einheiten um, die Flüssigkühlung bis zu 132 kW pro Rack unterstützen. Große Projekte wie Koscoms Anlage im Wert von 1,4 Billionen KRW in Anyang, die 2026 fertiggestellt werden soll, verdeutlichen den Maßstab und den ESG-Fokus der bevorstehenden Campusse. Durch Regulatoren im Hauptstadtbereich auferlegte Stromversorgungsbeschränkungen veranlassen Betreiber zur Einführung verteilter Architekturen, was die Nachfrage nach Edge-fähigen und modularen Racks steigert. Massenbeschaffung senkt die Stückkosten, bindet Käufer jedoch an standardisierte Grundflächen, was den Wettbewerb unter Rack-Anbietern verschärft, die intelligente Stromverteilung und reihenbezogene Kühlung vorintegrieren können.

Landesweiter 5G-Edge-Ausbau

Seit dem kommerziellen Start im Jahr 2019 decken nun mehr als 162.000 5G-Basisstationen das Land ab, wodurch Anwendungsfälle mit niedriger Latenz entstehen, die kompakte, robuste Rack-Designs für Straßenseitengehäuse und Mikrozellen erfordern. Die Demonstration von KT von Terabit-Geschwindigkeit-Backhaul zwischen Großstädten validiert die Bandbreitenannahmen hinter ultradichten Edge-Knoten. Industrielle 5G-Initiativen in der Smart Manufacturing führen zu Anforderungen in rauen Umgebungen und veranlassen Rack-Anbieter zur Einführung korrosionsbeständiger Materialien und verbessertem Kabelmanagement. Edge-Rechenzentrum-Einsätze werden in der gesamten Asien-Pazifik-Region jährlich um 25 % wachsen, wobei Korea aufgrund seiner städtischen Dichte und Early-Adopter-Kultur oft als Testgelände positioniert wird.

Digital-New-Deal-CAPEX-Anreize

Das Digital-New-Deal-Programm erstattet qualifizierende Rechenzentrums-Investitionen, die Energieeffizienz-Schwellenwerte erfüllen, und ermöglicht Projekte wie KT Clouds 10-MW-KI-Cloud-Standort in Gyeongbuk mit Plänen, bis 2030 über 320 MW zu skalieren. Die Anreize priorisieren Racks, die intelligente PDUs (Stromverteilungseinheiten), Luftstromeinschluss und sensorgestütztes Wärmemanagement integrieren. Beschaffungsrichtlinien bevorzugen Lieferanten, die einen geringen eingebetteten Kohlenstoffgehalt zertifizieren, was die schnelle Einführung von Aluminium- und Grünstahloptionen vorantreibt. Das Rahmenwerk finanziert auch 6G-Testbeds und stimuliert die frühe Nachfrage nach Racks, die next-generation Radios und Terabit-Switching-Fabrics aufnehmen können.

Anstieg der KI/ML-Arbeitslastdichte

Samsungs F&E-Zusage in Höhe von 55 Milliarden USD und die Infrastrukturverpflichtung von 45 Milliarden USD für ein Mega-Cluster mit 7,7 Millionen Wafern intensivieren den Bedarf an KI-Trainingskapazität. Gaming-Studios, die KI-gestützte Grafik einsetzen, verzeichnen jährliche Anstiege des Server-Stromverbrauchs von 26–36 %, was Rack-Designs erfordert, die Flüssigkühlplatten mit frontseitig bedienbaren Verteilerblöcken kombinieren. Die gemeinsamen Referenzdesigns von Schneider Electric mit Nvidia veranschaulichen, wie 132 kW pro Rack zur neuen Norm in Flaggschiff-Einrichtungen wird. ESG-Berichtspflichten, die ab 2026 gelten, erhöhen den Druck, messbare Verbesserungen bei der Stromnutzungseffektivität (PUE) nachzuweisen, was hochdichte und dennoch effiziente Racks zu einer wettbewerblichen Notwendigkeit macht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Prozentuale Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Steigende Stromtarife | -1.8% | National, Erhöhungen der Industrietarife | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Rack-gerechten Stahlversorgung | -1.2% | National, Importabhängigkeit | Mittelfristig (2–4 Jahre) |

| Strenge erdbebengesicherte Designcodes | -0.9% | National, erhöhte Sicherheitsstandards | Langfristig (≥ 4 Jahre) |

| Begrenzte Verfügbarkeit von RE-100-PPAs | -0.7% | National, Einschränkungen bei erneuerbaren Energien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Stromtarife

Die Verschuldung der Korea Electric Power Corporation in Höhe von 202,5 Billionen KRW erzwingt regelmäßige Tariferhöhungen und hebt die Industrietarife auf bis zu 234,3 KRW pro kWh. Fossile Brennstoffe erzeugen noch immer 58,5 % des Stroms, wodurch Betreiber der LNG-Volatilität ausgesetzt sind. Bauherren spezifizieren nun Racks mit granularer Stromkreisüberwachung und Luftstromeinschluss, um jeden Watt aus den Kühlbudgets herauszuholen. Beispiele hierfür sind der ICN10-Standort von Digital Realty, der eine PUE (Stromnutzungseffektivität) von 1,3–1,4 durch in verschlossene Schränke direkt integrierte Kaltwasser-Rücktüren-Wärmetauscher erreicht. Der langsamere Fortschritt bei den Zielen für erneuerbare Energien verengt die Margen weiter, was energieeffiziente Racks zu einer Beschaffungsvoraussetzung macht.

Volatilität der Rack-gerechten Stahlversorgung

Die weltweiten Stahlpreise bleiben inmitten von Handelsstreitigkeiten instabil, wobei Prognostiker vor 20%igen Anstiegen bei Baueingaben unter erneuerten Zöllen warnen. Rack-Hersteller, die auf importierte Coils angewiesen sind, müssen sich gegen Währungsschwankungen und Frachtenverzögerungen absichern. Eisenerzrichtwerte werden voraussichtlich im Jahr 2025 und 2026 sinken, was zu vorsichtiger Bestandsplanung ermutigt. Grünstahlangebote machten 2023 15 % des Angebots aus und weisen einen Aufschlag auf, den viele koreanische Käufer tragen werden, um ESG-Mandate zu erfüllen. Aluminium- und Verbundrahmen gewinnen trotz höherer Anfangskosten an Attraktivität, da sie Käufer vor Stahlvolatilität schützen und gleichzeitig die Wärmeleistung verbessern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rack-Größe: Dominanz der Voll-Racks treibt Standardisierung voran

Voll-Racks generierten 2025 67,80 % des Umsatzes – eine Position, die die Hyperscale-Präferenzen für einheitliche, hochdichte Gänge in Seouls mehrgeschossigen Campussen unterstreicht. Diese Führungsposition entspricht dem größten Anteil am südkoreanischen Rechenzentrums-Rack-Markt und verstärkt die Wirtschaftlichkeit der Massenbeschaffung. Die Nachfrage beschleunigt sich, da Betreiber Flüssigkühlverteiler mit einer Leistung von über 100 kW einführen. Im Gegensatz dazu verzeichnen Viertel-Racks den schnellsten CAGR von 14,38 %, da Edge-Colocation und Unternehmensniederlassungen modulare Kapazitätserweiterungen schätzen. Einzelhandels-Colocation-Suiten und verteilte Telekommunikationshütten verwenden oft zwei Viertel-Racks anstelle einer Volleinheit, um Stromzuführungen zu optimieren. Der südkoreanische Rechenzentrums-Rack-Markt spaltet sich weiterhin entlang dieser Formfaktoren auf, doch Anbieter entwerfen zunehmend Chassis, die es Kunden ermöglichen, Viertel-Racks in einheitliche Rahmen einzuschrauben, wenn sich die Dichteanforderungen verschieben.

Das Edge-Wachstum ist besonders in Busan und Incheon ausgeprägt, wo Unterseekabell-Landungen Mikro-Rechenzentren in Hafeneinrichtungen erforderlich machen. Betreiber dort bevorzugen Viertel-Racks mit seitlich montierten Wärmerohren, da Bodenfläche einen Aufpreis kostet. Inzwischen behalten spezialisierte Forschungslabors in Gyeonggi spezialisierte Halb-Rack-Grundflächen bei, die schnelle Hardware-Wechsel während Chip-Validierungszyklen ermöglichen. Da Korea Stromergänzungen in Seoul reguliert, rüsten viele Vermieter bestehende Einrichtungen mit kürzeren Reihen aus Viertel- und Halb-Racks nach, um elektrische Quoten ohne bauliche Nachrüstungen zu erfüllen. Solche Trends verankern Flexibilität in der Roadmap des südkoreanischen Rechenzentrums-Rack-Markts.

Notiz: Segmentanteile aller Einzelsegmente sind nach Kauf des Berichts verfügbar

Nach Rack-Höhe: 42U-Standard trifft auf aufkommende 48U-Nachfrage

Das 42U-Format hielt 2025 55,05 % des Umsatzes und spiegelt Jahrzehnte tief verwurzelter Kompatibilität mit Unternehmensgeräten wider. Viele Colocation-Anbieter bündeln weiterhin 42U-Schränke mit festen Querverbindungspaketen, was vorhersehbare Lieferzeiten sicherstellt. Doch KI-Trainingscluster erfordern nun zusätzlichen vertikalen Platz für Rücktüren-Wärmetauscher und GPU-Schlitten, was die 48U-Kategorie mit einem CAGR von 12,55 % vorantreibt. Dieser Aufschwung bedeutet, dass der 48U-Anteil an der Größe des südkoreanischen Rechenzentrums-Rack-Markts die 42U-Dominanz bis zum Ende des Jahrzehnts herausfordern könnte, da Betreiber Weißraum für höhere Türen und höhere Kabelkanäle umrüsten. Einrichtungen mit erhöhten Böden von mehr als einem Meter sind die frühesten Anwender, da sie bereits für schwerere Lasten budgetieren.

Höhere Racks kompensieren auch Stromlieferbeschränkungen, indem sie mehr SMR-Batterien und Sammelschienen pro Schrank ermöglichen und Wärme über einen längeren Kaminzug verteilen. Anbieter verstärken daher die Rahmen mit Erdbebenabsicherungen, um Koreas aktualisierte Baucodes zu erfüllen, die für Einrichtungen über 1.000 ㎡ 50 % zusätzliche Lastfaktoren hinzufügen. Flüssigkühlungsinnovatoren integrieren Schiebeverteiler, die auch bei 48U-Höhen wartungsfähig bleiben, um sicherzustellen, dass Außendienstingenieure Kühlplatten ohne Hebezeuge ersetzen können. Diese Innovationen verhindern eine Fragmentierung des südkoreanischen Rechenzentrums-Rack-Markts nach Höhe und fördern stattdessen die Interoperabilität zwischen 42U- und 48U-Schienen und Abdeckplatten.

Nach Rack-Typ: Schrankracks führen den sicherheitsorientierten Markt an

Schrankgehäuse erfassten 2025 71,70 % des Umsatzes, da koreanische Unternehmensrichtlinien physische Sicherheit und akustische Eindämmung in dicht besiedelten Gebäuden priorisieren. Standardschränke vereinfachen Luftstromeinschlusslösungen wie Heißgang-Schornsteine, die von vielen Colocation-SLAs vorgeschrieben sind. Wandmontage-Einheiten beschleunigen sich jedoch mit einem CAGR von 14,05 % aufgrund des rasanten Edge-Einsatzes in Einzelhandels- und Transportknotenpunkten. Ihre geringe Tiefe eignet sich für flache Servicekorridore, während abschließbare Fronttüren in öffentlich zugänglichen Bereichen vor Vandalismus schützen. Open-Frame-Racks bleiben in Testlabors und Staging-Zonen bestehen, wo Techniker uneingeschränkten Zugang schätzen, schaffen es jedoch selten in Produktionshallen.

Schränke werden zunehmend mit werkseitig installierten hochdichten Sammelschienen und DC-Gleichrichtern ausgeliefert, sodass Brownfield-Hallen bis zu 30 kW aufnehmen können, ohne neu verkabelt zu werden. Wandmontage-Designs übernehmen Schwenkscharniere für schnelles Fasermanagement, wenn Techniker beengte Geräteschränke benutzen. Koreanische Telekommunikationsunternehmen spezifizieren Wandmontagen für 5G-Edge-Pods auf Gebäudedächern, da geschlossene Seiten gegen Witterungseinflüsse schützen. Diese Muster treiben eine stetige Diversifizierung innerhalb des südkoreanischen Rechenzentrums-Rack-Markts voran, obwohl Schränke die Standardlösung bleiben, wo immer Bauvorschriften und Versicherungsklauseln von Vermietern geschlossene Gehäuse verlangen.

Nach Rechenzentrums-Typ: Colocation-Stabilität versus Hyperscale-Wachstum

Colocation-Betreiber lieferten 2025 53,90 % der Rack-Nachfrage und bieten weiterhin vorhersehbares Basisvolumen. Diese Anbieter bündeln Rack, Strom und Verbindung in mehrjährigen Verträgen, die inländische Content-Delivery-, Fintech- und Gaming-Mieter anziehen. Doch hyperscale Investitionen steigen mit einem CAGR von 14,72 %, da Cloud-Größen und KI-Start-ups gesamte maßgefertigte Hallen sichern. Hyperscaler bevorzugen vorzer-tifizierte Referenzdesigns, die es Anbietern ermöglichen, Tausende identischer Schränke vor dem Betonverguss zu sichern. Solches Volumen neigt den südkoreanischen Rechenzentrums-Rack-Markt zugunsten von Anbietern mit dem Kapital, Lagerbestände zu halten und Währungsschwankungen zu absorbieren.

Unternehmen mit Kapitalbudgetbeschränkungen entscheiden sich immer noch für Colocation-Suiten und erhalten damit eine diversifizierte Käuferbasis aufrecht. Inzwischen ermutigen staatliche Dezentralisierungsrichtlinien regionale Gemeinden, mittelgroße Colocation-Bauten einzuladen, was indirekt lokale Rack-Montageanlagen stimuliert. An 5G-Makrotürmen angebrachte Edge-Rechenzentren stellen einen kleineren, aber schnell wachsenden Kundenstamm dar, der typischerweise Wandmontage- oder Viertel-Rack-Formate bestellt, um in Versandcontainerumrissen zu passen. Jeder Rechenzentrums-Archetyp injiziert daher unterschiedliche, aber sich ergänzende Nachfrageströme, die gemeinsam den Umsatz für Hersteller stabilisieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach Kauf des Berichts verfügbar

Nach Material: Stahldominanz steht vor der Aluminium-Herausforderung

Stahlrahmen bleiben das Fundament des südkoreanischen Rechenzentrums-Rack-Markts und machen 2025 73,45 % des Umsatzes aus, dank ihrer Tragfähigkeit und wettbewerbsfähigen Kosten. Inländische Hersteller beziehen geschweißte Blech- und Winkelprofile von Werken in Pohang und Gwangyang, was die Lieferzeiten kurz hält. Aluminium verzeichnet jedoch einen CAGR von 13,52 %, da Käufer seine thermische Leitfähigkeit von 205 W m·K schätzen, die in hochdichten KI-Gehäusen schneller Wärme abführt. Aluminium reduziert auch das Gewicht pro Schrank um bis zu 40 % und erleichtert die Installation auf erhöhten Böden mit Erdbebenabsicherungen.

Die Preisvolatilität bei Stahlimporten, verstärkt durch Handelsreibungen, veranlasst einige Käufer trotz des höheren Aufpreises zu Aluminium. Grünstahlaufschläge verengen die Kostenlücke weiter und machen leichte Legierungen unter ESG-Beschaffungsmandaten finanziell rentabel. Verbundracks, die Kohlenstofffaser zwischen Aluminiumhäuten sandwichartig einbetten, erscheinen in Halbleiter-Forschungslabors, wo elektromagnetische Sauberkeit wichtig ist. Diese Verschiebungen diversifizieren die Beschaffungspalette, aber die tief verwurzelten Lieferketten von Stahl und seine geringeren Materialkosten stellen sicher, dass er den Mehrheitsanteil auf absehbare Zeit behält.

Geografische Analyse

Seoul und seine Satellitenstädte befehligen rund 60 % des operativen Weißraums und 70 % des Rechenzentrums-Strombedarfs, was die Hauptstadtregion zum Gravitationszentrum des südkoreanischen Rechenzentrums-Rack-Markts macht. Geplante Ergänzungen könnten die installierte Kapazität bis 2027 auf 3,2 GW heben, was die Baseline von 2023 mehr als verdoppelt. Die Konzentration der Campusse ermöglicht es Betreibern, Massen-Rack-Rabatte zu verhandeln und sich auf etablierte Logistikwege vom Hafen Incheon zu verlassen. Dennoch legt das Moratorium der Regierung für neue Hochlast-Stromgenehmigungen in Seoul eine harte Obergrenze fest, was Bauherren dazu zwingt, die Rechenleistung pro kW durch höhere und dichtere Schränke zu maximieren. Seismische Baucodes erzwingen 50 % höhere Strukturzulagen für Weißraum über 1.000 m², was Rack-Hersteller veranlasst, Rahmen und Befestigungssätze für mehrstöckige Standorte zu verstärken.

Küstenknotenpunkte wie Busan und Incheon profitieren von Unterseekabell-Landungen, die die Hin- und Rücklatenz zu Japan, Singapur und den Vereinigten Staaten verkürzen. Edge-orientierte Mikro-Einrichtungen in diesen Häfen spezifizieren Wandmontage- oder Viertel-Rack-Lösungen, die in umgewandelte Lagerhausgrundrisse passen. Die landesweite 5G-Abdeckung leitet den Datenverkehr zuerst zu diesen Küstenknoten, was sie zu frühen Nutzniessern der KI-gesteuerten Inhaltsverteilung macht. Aluminiumracks gewinnen hier an Dynamik, da geringeres Gewicht den Kraneinsatz bei schnellen Ausbauten auf Pier-Infrastruktur beschleunigt.

Binnenprovinzen wie Gyeonggi und Gyeongbuk entwickeln sich zu aufkommenden Begünstigten von Dezentralisierungsanreizen, die im Digital New Deal verankert sind. Die 10-MW-Ankeranlage von KT Cloud in Gyeongbuk, die auf 320 MW erweiterbar ist, signalisiert eine Verlagerung zu günstigerem Grund und erheblichem Potenzial erneuerbarer Energien. Samsungs Halbleiter-Mega-Cluster in Gyeonggi erzeugt lokalisierte Nachfrage nach KI-Trainingslabors, die 48U hochdichte Racks mit Flüssigkühlverteilern bevorzugen. Diese Binnenbauten diversifizieren die Umsatzströme für Rack-Montagebetriebe und mindern das geografische Konzentrationsrisiko innerhalb des südkoreanischen Rechenzentrums-Rack-Markts.

Wettbewerbslandschaft

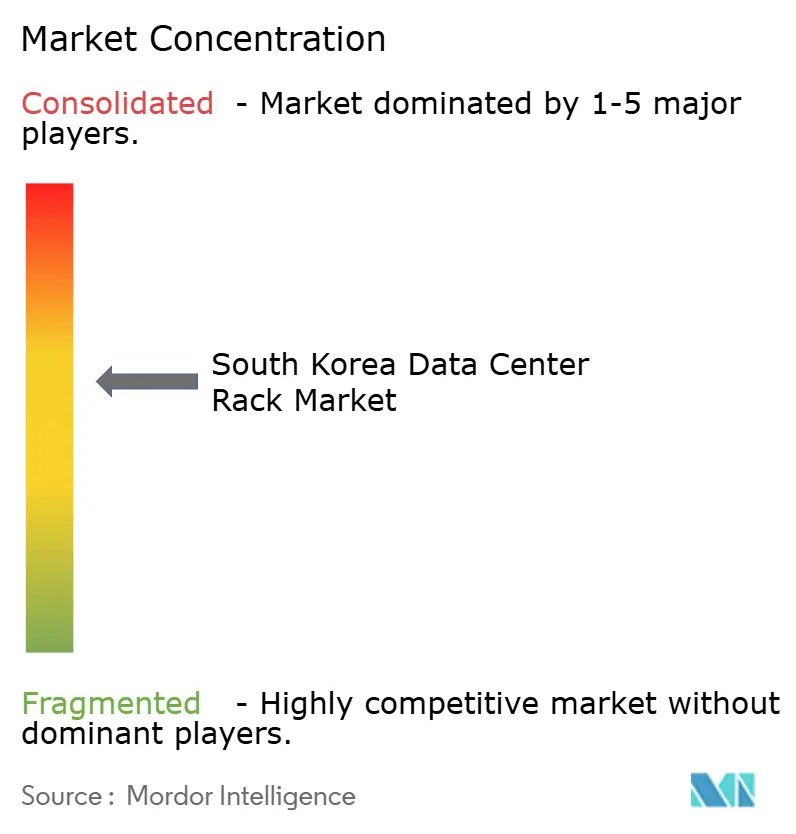

Internationale Konzerne und agile inländische Spezialisten teilen ein moderat konzentriertes Spielfeld. Schneider Electric setzt globale F&E-Ressourcen ein, um Schrankökosysteme vorzuentwickeln, die 132-kW-Flüssigkühlungsspulen integrieren, und gewinnt frühzeitig Aufmerksamkeit bei Hyperscalern. Rittal passt seine VX-Serie mit erdbebengerechten Rahmen an, die koreanischen Baucodes entsprechen, während Delta Electronics hocheffiziente Gleichrichter integriert, die auf tarifgetriebene Energiesparziele ausgerichtet sind. Diese Marken bündeln Racks mit Strom und Kühlung und nutzen Verbundvorteile.

Lokale Hersteller wie Olabs Technology, Dobe Computing und Daou Technology nutzen kurze Bestell-bis-Liefer-Zyklen und fundiertes Verständnis der behördlichen Dokumentation. Ihre Nähe zu den Seouler Logistikkorridoren ermöglicht eine schnelle Individualisierung, beispielsweise das Hinzufügen von Smart-PDU-Firmware in koreanischer Sprache vor werkseitigen Standortabnahmetests. Inländische Firmen passen sich auch schneller an die sich wandelnden ESG-Offenlegungsformate an, die von der Finanzaufsichtsbehörde (Financial Supervisory Service) gefordert werden, und bieten Grünstahl- oder recycelte Aluminiumoptionen an, die von lokalen Labors zertifiziert werden.

Strategische Partnerschaften dominieren die jüngsten Ankündigungen. Schneider Electric und Nvidia produzieren schlüsselfertige Rack-Referenzen, die KI-Netzwerkarchitekturen einbetten, während Vertivs 360AI-Plattform modulare Kühlgestelle bietet, die direkt in bestehende Gänge eingeschoben werden können.[3]Data Center Frontier, "Vertiv 360AI-Plattform debütiert," datacenterfrontier.com NTT DATA kombiniert Private-5G-Dienstleistungspakete mit Schneiders EcoStruxure modularen Rechenzentren, um Edge-Geschäfte zu erschließen. In den nächsten fünf Jahren werden Anbieter, die Racks für Flüssigkühlung, seismische Belastbarkeit und Energieverbrauchstransparenz zertifizieren können, voraussichtlich Anteile am südkoreanischen Rechenzentrums-Rack-Markt gewinnen.

Führende Unternehmen im südkoreanischen Rechenzentrums-Rack-Markt

Schneider Electric

Rittal

Delta Electronics

Eaton

Huawei

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Schneider Electric eröffnete neue Rechenzentrum- und Mikronetz-Testlaboratorien in seinem Globalen F&E-Zentrum in Massachusetts und investierte 2,26 Milliarden Euro in F&E-Infrastruktur.

- Dezember 2024: Schneider Electric ging eine Partnerschaft mit Nvidia ein, um KI-Rechenzentrums-Referenzdesigns zu entwickeln, die Flüssigkühlung bis zu 132 kW pro Rack unterstützen.

- Mai 2024: Vertiv startete die 360AI-Plattform, um den Einsatz von KI-Infrastruktur mit modularen Kühlstrategien zu optimieren.

- März 2024: NTT DATA und Schneider Electric initiierten eine Co-Innovations-Partnerschaft zur Integration von Edge-, Private-5G-, IoT- und modularen Rechenzentrum-Angeboten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den südkoreanischen Markt für Rechenzentrums-Racks als fabrikgefertigte Gehäuse (hauptsächlich 19-Zoll-Stahl- oder Aluminiumrahmen), in denen Server, Netzwerkgeräte, Stromverteiler und das zugehörige Kabelmanagement in speziell gebauten Rechenzentren untergebracht sind. Die Bewertung erfasst neue Rack-Hardware-Umsätze, die von OEMs und Systemintegratoren verbucht werden, wenn die Racks im Laufe des Kalenderjahres in Colocation-, Hyperscale-, Enterprise- und Edge-Einrichtungen geliefert werden.

Ausschluss des Geltungsbereichs: Gebrauchte Racks, Rail-Kit-Zubehör, integrierte PDUs, Kühltüren und alle Einnahmen aus der Installationsarbeit fallen nicht unter diesen Versicherungsschutz.

Überblick über die Segmentierung

- Nach Rack-Größe

- Viertel-Rack

- Halb-Rack

- Voll-Rack

- Nach Rack-Höhe

- 42U

- 45U

- 48U

- Sonstige Höhen (≥52U und Individuell)

- Nach Rack-Typ

- Schrank-(Geschlossen-)Racks

- Open-Frame-Racks

- Wandmontage-Racks

- Nach Rechenzentrums-Typ

- Colocation-Einrichtungen

- Hyperscale- und Cloud-Dienstanbieter-Rechenzentren

- Unternehmens- und Edge-Rechenzentren

- Nach Material

- Stahl

- Aluminium

- Sonstige Legierungen und Verbundwerkstoffe

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Unser Team befragte Rack-Ingenieure, Colocation-Kapazitätsplaner, Hyperscale-Beschaffungsmanager und lokale Installateure in Seoul, Busan und Incheon. Diese Gespräche bestätigten die Dichte-Roadmaps, die typische ASP-Erosion, die Einführung von 48U-Formaten und die Verlagerung hin zu flüssigkeitsgefüllten Schränken und halfen uns, Annahmen zu verfeinern, die in der Literatur allein nicht zu finden sind.

Desk Research

Wir begannen mit der Zusammenstellung von Zeitreihenindikatoren aus offenen Quellen wie dem koreanischen statistischen Informationsdienst über die Fertigstellung von IKT-Gebäuden, den Daten des Ministeriums für Wissenschaft und IKT über Genehmigungen für Großanlagen, den Importcodes der koreanischen Zollbehörde für HS-940320 und den Kurzberichten des koreanischen Rechenzentrumsrats. Die 10-Ks der Unternehmen, Investorendecks und ausgewählte Nachrichtenarchive in Dow Jones Factiva ergänzten die Angaben zu CAPEX und Rack-Mix auf Anlagenebene. Um die Preisgestaltung und Materialverschiebungen zu vergleichen, zogen die Analysten Stahlspulenindizes der Korea Iron & Steel Association, Patenttrends von Questel und öffentliche Beschaffungsbekanntmachungen mit Rack-Spezifikationen heran. Diese verschiedenen Aufzeichnungen geben ein faktisches Rückgrat, sind jedoch nur illustrativ; viele weitere Veröffentlichungen wurden zur Bestätigung und zum Schließen von Lücken geprüft.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Konstrukt wandelt die installierte und geplante IT-Leistung (MW) in die Anzahl der Racks um, indem es primär validierte Dichteverhältnisse anwendet, die dann mit den durchschnittlichen jährlichen Verkaufspreisen multipliziert werden, um den Wert zu erhalten. Bottom-up-Kontrollen stichprobenartig durchgeführter Lieferantenlieferungen und Preislisten des Vertriebskanals werden zum Abgleich der Gesamtzahlen überlagert. Zu den Schlüsselvariablen gehören Hyperscale-CAPEX-Pipelines, der Rack-Höhen-Mix, der inländische Stahlkostenindex, das 5G-Verkehrswachstum und die RE-100-PPA-Verfügbarkeit, die jeweils in eine multivariate Regression einfließen, die die Nachfrage bis 2030 prognostiziert. In Fällen, in denen die Bottom-up-Beweise dünn sind, werden vor der endgültigen Konvergenz Auslastungskurven von vergleichbaren Anlagen unterstellt.

Zyklus der Datenvalidierung und -aktualisierung

Die Analysten von Mordor vergleichen die Abweichungen mit den Zolltabellen und den Trackern für den Stromverbrauch vor Ort und leiten Auffälligkeiten zur Überprüfung durch Kollegen weiter. Die Berichte werden alle zwölf Monate aktualisiert, mit schnellen Zwischen-Updates, wenn ein wichtiges Ereignis, wie die Ankündigung eines 300-MW-Campus, die Grundlinie verändert.

Warum die Rack-Baseline des Rechenzentrums von Mordor in Südkorea Vertrauen erweckt

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Rack-Definitionen, Preispools oder Aktualisierungsrhythmen verwenden. Laut Mordor Intelligence sind die Abweichungen auch darauf zurückzuführen, ob die Analysten Zubehörteile herausrechnen, wie sie interne Hyperscale-Transfers behandeln und welches Jahr als "aktuell" gewählt wurde.

Zu den Hauptursachen für die Diskrepanz gehören die Bündelung von integrierten PDUs und Containment bei einigen Anbietern, die Anwendung globaler ASPs auf lokale Volumina und einige wenige, die von Daten aus dem Jahr 2021 ausgehen, ohne sie für den Stromtarifsprung 2024 zu aktualisieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 80,2 Mio. (2025) | Mordor Intelligence | - |

| 66,5 Mio. USD (2023) | Globale Unternehmensberatung A | Älteres Basisjahr und engerer Geltungsbereich nur für Seoul |

| 152,0 Mio. USD (2024) | Regionale Beratung B | Bündel von Rack-PDUs und Kaltgangeinhausung |

| USD 680,0 Mio. (2024) | Fachzeitschrift C | Zusammenfassung der gesamten mechanischen Infrastruktur, nicht einzelner Racks |

Der Vergleich zeigt, dass der disziplinierte, jährlich aktualisierte Ansatz von Mordor eine ausgewogene, transparente Ausgangsbasis liefert, die von den Entscheidungsträgern auf klare Variablen und wiederholbare Schritte zurückgeführt werden kann, sobald die Zusatzeinnahmen und die Nicht-Rack-Hardware herausgerechnet werden und die Nachfrage von 2025 zugrunde gelegt wird.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südkoreanische Rechenzentrums-Rack-Markt derzeit?

Der Markt wird im Jahr 2026 auf 87,29 Millionen USD bewertet und soll bis 2031 mit einem CAGR von 8,84 % einen Wert von 133,41 Millionen USD erreichen.

Welches Rack-Format hat den größten Marktanteil?

Voll-Racks dominieren mit einem Anteil von 67,80 % im Jahr 2025 aufgrund der Hyperscale- und Colocation-Standardisierung.

Warum gewinnen 48U-Racks an Beliebtheit?

KI- und Hochleistungs-Arbeitslasten benötigen zusätzlichen Platz für Flüssigkühlhardware und Stromverteilung, was einen CAGR von 12,55 % für 48U-Schränke antreibt.

Wie wirken sich steigende Stromtarife auf das Rack-Design aus?

Höhere Stromkosten veranlassen Betreiber zu Schränken mit intelligenten PDUs, Luftstromeinschluss und Materialien, die Wärme effizienter abführen.

Seite zuletzt aktualisiert am: