Südkorea Rechenzentrum Speichermarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

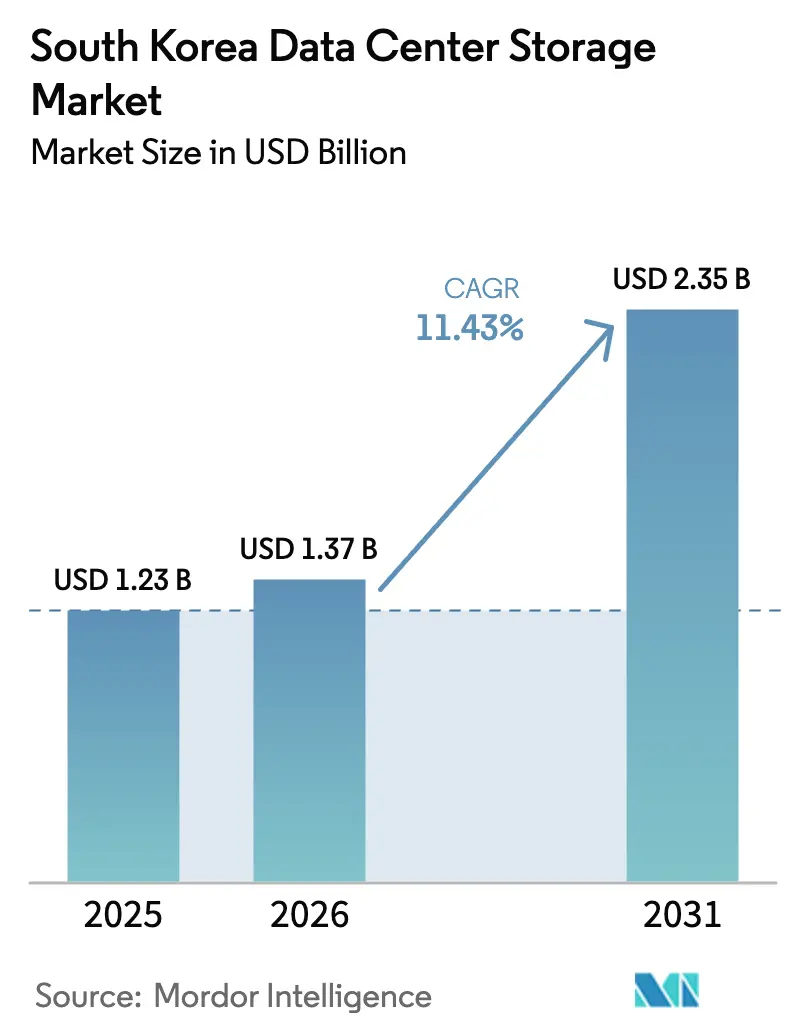

| Marktgröße im Basisjahr (2025) | 1.23 Milliarden US-Dollar |

| Marktgröße (2026) | 1.37 Milliarden US-Dollar |

| Marktgröße (2031) | 2.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.43% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südkorea Rechenzentrum Speichermarkt Analyse von Mordor Intelligence

Der Südkorea Rechenzentrum Speichermarkt wurde im Jahr 2025 auf 1,23 Milliarden USD bewertet und wird voraussichtlich von 1,37 Milliarden USD im Jahr 2026 auf 2,35 Milliarden USD bis 2031 wachsen, mit einer CAGR von 11,43 % während des Prognosezeitraums (2026-2031). Eskalierende KI- und Hyperscale-Arbeitslasten, ein weitreichendes Halbleiterinvestitionsprogramm und die Cloud-First-Politik der Regierung definieren gemeinsam die Speicherarchitekturentscheidungen für Unternehmen und Cloud-Anbieter neu bloomberg.com. Die Stärke in der heimischen NAND-Fertigung ermöglicht es koreanischen Anbietern, Flash-Speicher mit höherer Dichte früher als ausländische Wettbewerber auf den Markt zu bringen, was die Kosten pro Terabyte senkt und Käufer in Richtung reiner Flash- und NVMe-Konfigurationen drängt. Gleichzeitig fügen Engpässe im Stromnetz rund um Seoul und strengere Regelungen des Gesetzes zum Schutz personenbezogener Daten (PIPA) sowohl Dringlichkeit als auch Komplexität bei der Standortwahl für Rechenzentren hinzu. Lieferkettenvolatilität - Enterprise-SSD-Angebote stiegen 2024 um 20-25 % - zwingt CIOs dazu, Leistungsgewinne mit CAPEX-Disziplin in Einklang zu bringen, selbst als KI-Modellgrößen anschwellen.

Wichtigste Berichtsergebnisse

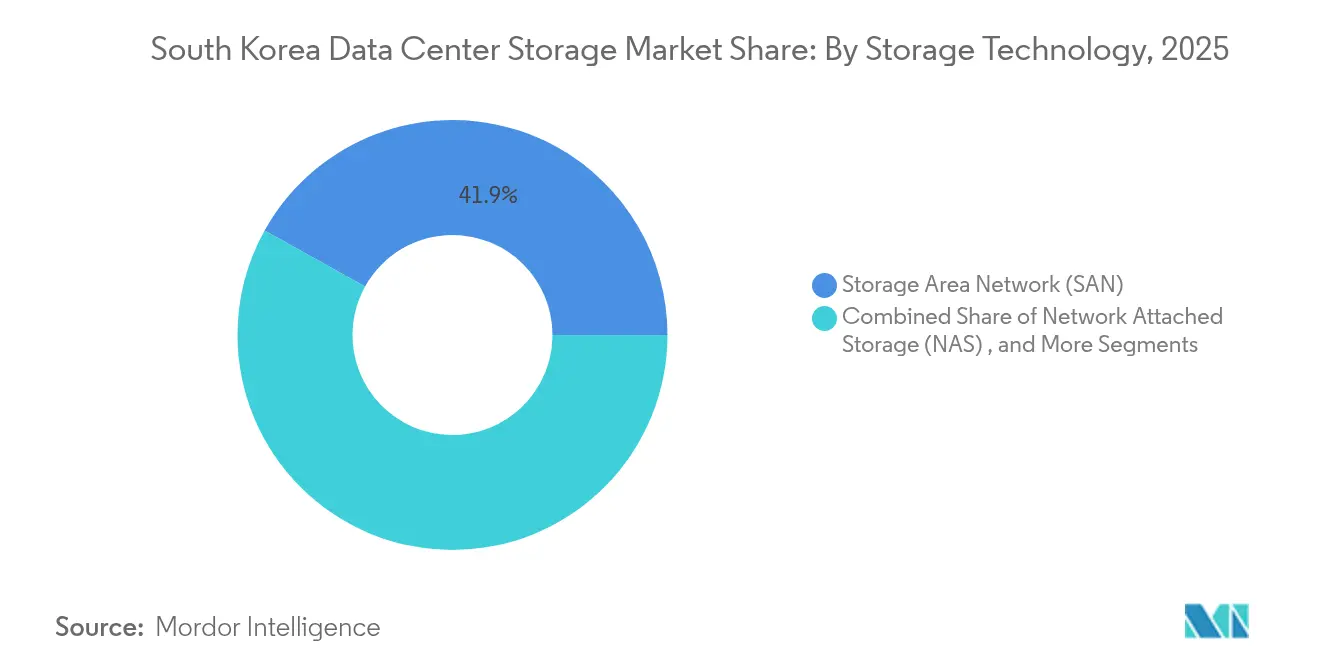

- Nach Speichertechnologie hielt Storage Area Network im Jahr 2025 einen Anteil von 41,92 % am Südkorea Rechenzentrum Speichermarkt, während Objekt- und Bandspeicher bis 2031 voraussichtlich mit einer CAGR von 12,88 % wächst.

- Nach Speichertyp entfielen 46,32 % des Südkorea Rechenzentrum Speichermarkts im Jahr 2025 auf veraltete HDD-Arrays; reine Flash-Arrays wachsen bis 2031 mit einer CAGR von 13,85 %.

- Nach Rechenzentrumstyp führten Kollokationsanlagen im Jahr 2025 mit einem Umsatzanteil von 54,12 %; Hyperscaler- und Cloud-Dienste-Bereitstellungen verzeichnen die schnellste CAGR von 16,74 % bis 2031.

- Nach Endnutzer erfasste IT & Telekommunikation im Jahr 2025 einen Anteil von 36,78 % am Südkorea Rechenzentrum Speichermarkt, während Gesundheitswesen & Biowissenschaften eine CAGR von 14,12 % bis 2031 aufweisen.

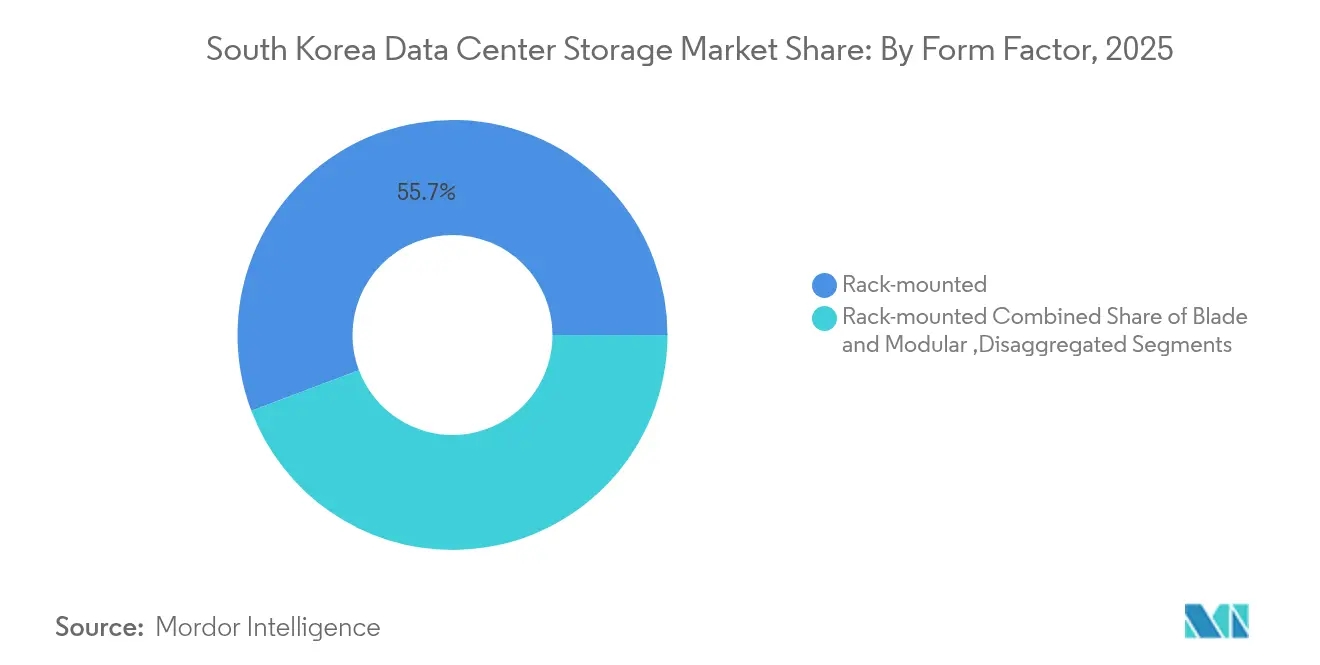

- Nach Formfaktor dominierten Rack-montierte Systeme im Jahr 2025 mit einem Anteil von 55,74 %; disaggregierter und zusammensetzbarer Speicher wird voraussichtlich bis 2031 eine CAGR von 15,52 % erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Südkorea Rechenzentrum Speichermarkt Trends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Ausbau der IT-Infrastruktur | 2.8% | National, konzentriert im Seoul-Incheon-Korridor | Mittelfristig (2-4 Jahre) |

| Erhöhte Hyperscale-Rechenzentrum-Investitionen | 3.2% | Global, mit Schwerpunkt auf den Provinzen Jeollanam-do und Gyeonggi | Langfristig (≥ 4 Jahre) |

| Schneller Wechsel zu reinen Flash-Arrays | 2.1% | National, angeführt von Finanz- und Telekommunikationssektoren | Kurzfristig (≤ 2 Jahre) |

| KI/ML und Big-Data-Arbeitslastboom | 2.9% | National, mit Ausstrahlungseffekten auf regionale Rechenzentren | Mittelfristig (2-4 Jahre) |

| Nuklear-erneuerbare Strommischung zur Kapazitätssicherung | 1.4% | Modernisierung des nationalen Stromnetzes | Langfristig (≥ 4 Jahre) |

| Aufstieg von Edge-Mikro-Rechenzentren im Rahmen von Smart-City-Einführungen | 1.1% | Städtische Zentren, beginnend mit Songdo und expandierend | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der IT-Infrastruktur

Die staatliche Zuweisung von 938,6 Milliarden KRW (678 Millionen USD) für das Programm \"Digitale Plattformregierung\"migriert 10.000 öffentliche Systeme zu Cloud-nativen Architekturen und befeuert Multi-Petabyte-Speicherausschreibungen in Ministerien.[1]Samsung SDS, "Digitale Plattform Regierung 2025 Budget Briefing", samsungsds.com Fünfundneunzig Prozent der führenden Hersteller planen nun KI-Ausgaben innerhalb von fünf Jahren, was die anhaltende Nachfrage nach Rack-montierten Systemen verankert, da Fabriken OT- und IT-Stacks modernisieren. Rack-Einheiten ziehen immer noch 56,2 % des Marktanteils an, weil sie in Bestandsrechenzentren vorhersehbare Bereitstellung und einfache Wartbarkeit bieten. Diese Expansion unterstützt auch eine stärkere Nachfrage nach softwaredefiniertem Speicher, da Behörden auf offenen Orchestrierungswerkzeugen bestehen, die Multi-Cloud-Strategien zukunftssicher machen.

Erhöhte Hyperscale-Rechenzentrum-Investitionen

Das 35-Milliarden-USD-Projekt Stock Farm Road in Jeollanam-do, ausgelegt für 3 GW, ist Koreas Angebot, den größten KI-Rechencluster Asiens zu verankern, und wird allein am ersten Tag Exabyte-skaligen Objektspeicher absorbieren. Im Inland verdichten Navers 294.000 m² großes GAK-Sejong-Campus und SK Telecoms Gigawatt-Bauprojekte die Lieferkette für Band- und Tiefarchivierungsebenen, was die nun prognostizierte CAGR von 13,2 % für Objekt-/Bandspeicher erklärt. Hyperscaler schreiben disaggregierte Speicher-Blueprints vor, damit GPU-Farmen ohne Gabelstapler-Upgrades von Training zu Inferenz übergehen können, was Anbieter-Roadmaps für zusammensetzbare NVMe-over-Fabrics-Ausrüstung beschleunigt.

Schneller Wechsel zu reinen Flash-Arrays

Nachdem Samsung die Enterprise-SSD-Preise 2024 um 20-25 % erhöhte, kalkulierten CIOs, dass die Leistungseinbußen durch Hybrid-Stacks die Neuanschaffungskosten überwogen, was die Adoption trotz inflationärer Siliziumkosten in Richtung reiner Flash-Lösungen kippte.[2]The Register, "Samsung SSD Prices Jump 25% for Enterprises", theregister.com KakaoBanks ICN10-Bereitstellung reduzierte die Betrugsanalyse-Latenz auf unter 1 ms durch Standardisierung auf Flash, ein Fall, der unter koreanischen BFSI-Kollegen cdotrends.com weit verbreitet ist. Samsungs 400-Layer-V-NAND liefert sprunghafte Dichtesteigerungen, die die Gesamtbetriebskosten selbst für latenzempfindliche Inferenz-Cluster im Rahmen halten. Zusammen treiben diese Faktoren die Flash-CAGR-Prognose von 14,4 % trotz CAPEX-Gegenwind an.

KI/ML und Big-Data-Arbeitslastboom

Das koreanische medizinische LLM des Seoul National University Hospital verarbeitete 38 Millionen klinische Notizen und drängte Speicheranbieter dazu, Leitungsdurchsatz für sowohl strukturierte als auch unstrukturierte Datenpipelines zu garantieren.[3]MobiHealthNews, "Das Krankenhaus der Nationalen Universität Seoul schult Medizinische LLM an 38 Millionen Datensätzen", mobihealthnews.com Naver benchmarkte JuiceFS gegen Alluxio und wählte ersteres aufgrund der POSIX-Konformität zur Optimierung von 1.000-Knoten-GPU-Trainings-Clustern, was zeigt, wie Software-Schichten Hardware-Entscheidungen beeinflussen. NVMe-Schnittstellenlieferungen steigen nun mit einer CAGR von 14,6 %, da KI-Praktiker PCIe-5.0-Lanes in der Verfolgung höherer Modell-Update-Kadenz sättigen storage-newsletter.com. Pure Storage und SK Hynix zeigen, dass QLC-Flash den Energieverbrauch um 40 % senken kann, während die KI-Inferenz-Bandbreite aufrechterhalten wird - ein Gesprächspunkt für CFOs von Rechenzentren, der Amortisationszeiträume verkürzt.

Analyse der Auswirkungen von Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Hohe Anfangs-CAPEX für Unternehmens-Arrays | -1.8% | National, insbesondere KMU-Adoption betreffend | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Stromversorgung auf Netzebene | -2.1% | Großraum Seoul und Industriezonen | Mittelfristig (2-4 Jahre) |

| Verschärfung der koreanischen Datensouveränitätsgesetze | -1.2% | National, mit grenzüberschreitenden Datenflussrestriktionen | Langfristig (≥ 4 Jahre) |

| Volatile NAND/DRAM-Preiszyklen | -1.6% | Auswirkungen globaler Lieferketten auf lokale Beschaffung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangs-CAPEX für Unternehmens-Arrays

Speicherpreisrallyes trieben DDR4 im Jahr 2025 um 50 % in die Höhe und verstärkten SSD-Aufschläge, was die Amortisationszeiträume für KMU-Smart-Factory-Piloten trotz staatlicher Zuschüsse verlängerte. Die LS Group veranschaulicht den Druck: IoT-Rollout-Budgets schwollen auf 1,13 Milliarden KRW (817.000 USD) pro Standort an und verdrängten unterkapitalisierte Lieferanten, selbst als erstklassige Firmen Flash-Rollouts beschleunigen. Ohne Mezzanine-Leasing oder OPEX-Alternativen könnten Adoptionslücken fortbestehen und 1,8 Prozentpunkte von der CAGR in 2026-2027 abschneiden.

Engpässe bei der Stromversorgung auf Netzebene

Die Stromnachfrage durch Rechenzentren wird sich bis 2030 verdoppeln, doch KEPCOs Schulden von 202,5 Billionen KRW (146 Milliarden USD) im Jahr 2023 lassen wenig Spielraum für Unterstation-Upgrades. Standorte rund um Seoul sehen sich bereits Moratorien für neue Hallen über 30 MW gegenüber, was Betreiber dazu zwingt, teurere Regionen zu erkunden oder eigene erneuerbare Energiequellen mitzubauen. Samsungs Wasserstoffpilotprojekt mit Korea Southeast Power ist vielversprechend, aber kapitalintensiv, sodass kurzfristige Kapazitätserweiterungen Verzögerungen riskieren und das Headlinewachstum um weitere 2,1 Prozentpunkte beschneiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Speichertechnologie: SAN-Dominanz steht vor Objektspeicher-Disruption

SAN hielt im Jahr 2025 einen Anteil von 41,92 % am Südkorea Rechenzentrum Speichermarkt, da unternehmenskritische Finanz- und Telekommunikations-Arbeitslasten weiterhin die deterministische Latenz bevorzugen, die durch Fibre-Channel-Fabrics bereitgestellt wird. Die Einführung von 400-Layer-V-NAND ermöglicht es Array-Herstellern, Petabyte-Shelves zu liefern, die ohne übermäßige Leistungsaufnahme in bestehende Rack-Pläne passen - ein Merkmal, das SAN im Gespräch für zustandsbehaftete Container und virtuelle Maschinen hält. Im Gegensatz dazu ordern Hyperscaler massenhaft löschkodierte Objekt-Repositories zur Versorgung von Transformer-Modellen, was eine CAGR von 12,88 % für diese Klasse bis 2031 antreibt. Da Modell-Checkpoints und Trainings-Korpora am längsten bestehen bleiben, tendieren Betreiber zu kostengünstigen Kalt-Tiers - oft HDD oder Band mit vorgelagerten SSD-Caches - um TCO-Fenster zu verlängern.

Objektspeicher gewinnt auch in regulierten Unternehmen an Boden, die nun Analysen auf Click-Stream- und IoT-Abgasdaten durchführen, die von Leistungs-Tiers zurückgestellt wurden. Navers GAK-Sejong-Campus veranschaulicht die Mischung: Flash-gestütztes SAN für hochfrequentierte Suchindizes, Objekt-Buckets für KI-Training und CDN-Ursprung. Samsung SDS setzt dieselbe Architektur in seiner öffentlichen Cloud ein und verspricht Near-line-Datensätze zu halben Kosten pro Terabyte im Vergleich zu SAN. Da Lieferketten nur wenige Kilometer von Montagewerken in Gyeonggi entfernt liegen, können lokale Integratoren benutzerdefinierte Controller schneller als offshore-Konkurrenten prototypisieren. Über den Prognosehorizont werden hybride Bereitstellungen - SAN-Front-Ends kombiniert mit Objekt-Back-Ends - Datenlebenszyklusrichtlinien unterstützen, die Kostenschwankungen dämpfen und gleichzeitig Inferenz-Pipelines warmhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Speichertyp: Reine Flash-Arrays beschleunigen trotz Kostendrucks

Veraltete HDD-Arrays hielten im Jahr 2025 noch 46,32 % des Südkorea Rechenzentrum Speichermarkts, da Kaltdaten-Seen und Compliance-Archive an der Wirtschaftlichkeit rotierender Medien festhalten. Doch KI-Adoptionsmuster zeigen, dass jede hinzugefügte GPU den Bedarf an anhaltenden IOPS erhöht; daher verzeichnen reine Flash-Lieferungen eine CAGR von 13,85 % bis 2031. Samsungs eigener elastischer Cloud-Dienst reduzierte die Modell-Trainings-Epochenzeiten um 35 %, nachdem Hybrid-Trays gegen QLC-basierte Pure Storage DirectFlash-Module ausgetauscht wurden, was die Energie-TCO-Rechnung selbst bei Premium-SSD-Preisen validiert.

Flash-Momentum profitiert von staatlichen CO₂-Verpflichtungen: Neue Datenhallen müssen eine ≥ 40 % Energieeinsparung gegenüber den Basiswerten von 2022 nachweisen, und Flashs Vorteil bei Watt pro TB hilft, diese Audits zu bestehen. Die Kostenlücke verkleinert sich, da 4-Bit-QLC-Zellen und 3D-Stacking über 400 Lagen hinausgehen und Dollar pro Gigabyte in heimischen Fabs senken. Hybrid-Arrays bleiben beliebte Übergangslösungen, die SATA-HDD und NVMe-Cache dort mischen, wo Arbeitslasten saisonale I/O-Spitzen aufweisen. Mit der Zeit werden intra-Array-Tiering-Engines HDD-Trays stillschweigend ausmustern und das Verhältnis bis zum Ende des Jahrzehnts in Richtung Flash-dominierter Kapazitäten verschieben.

Nach Rechenzentrumstyp: Hyperscaler treiben Infrastruktur-Transformation an

Kollokationsanlagen trugen 2025 54,12 % des in Rechnung gestellten Umsatzes bei, da inländische Unternehmen CAPEX-leichte Miete als Standard betrachten und Steuerregelungen Großleasing begünstigen. Dennoch verzeichnen Hyperscaler die steilere CAGR von 16,74 %; Alphabet, Microsoft und Amazon beeilen sich, souveräne Enklaven zu schaffen, die koreanische PIPA-Anforderungen erfüllen und gleichzeitig die Netzwerk-Rundlaufzeit unter 30 ms nach Tokio halten. Die mit Hyperscalern verbundene Größe des Südkorea Rechenzentrum Speichermarkts könnte bis 2031 1,19 Milliarden USD übersteigen, wenn das 3-GW-Projekt Jeollanam-do im Zeitplan bleibt.

Betreiber in dieser Größenordnung verwerfen monolithische Frames zugunsten von Open-Rack und zusammensetzbarem disaggregiertem Speicher, der über flüssigkeitsgekühlte GPU-Gänge hinweg gebündelt wird. Samsung SDS, LG CNS und Megazone Cloud nutzen lokale Lieferverträge, um Anpassungswünsche zu erfüllen - NVMe-oF-Fabrics, luftversiegelte HDD-Pods oder Band-Silos mit Bariumferrit-Medien. Edge-Mikro-Standorte entstehen entlang von 5G-Hubs, wo Latenzbudgets für Telemetriedaten autonomer Fahrzeuge unter 5 ms fallen; diese Bereitstellungen bevorzugen aufgrund von Kosten- und Platzbeschränkungen weiterhin direkt angeschlossene Flash-Gehäuse.

Nach Endnutzer: Gesundheitswesen entwickelt sich zum KI-gesteuerten Wachstumsführer

IT-Telekommunikationskunden erfassten 2025 weiterhin 36,78 % des Südkorea Rechenzentrum Speichermarktanteils und verankerten bandbreitenhungrige OTT-Video- und 5G-Core-Arbeitslasten. Doch Krankenhäuser und Genomiklabore verzeichnen die Überschriften-CAGR von 14,12 %, angetrieben durch multimodale Bildgebung und Großsprachmodell-Diagnostik. Das Seoul National University Hospital allein fügte 2025 12 PB Flash-Tier-Kapazität hinzu, um anonymisierte Radiologie-Scans für Federated-Learning-Piloten zu beherbergen.

Regulatoren öffnen Cloud-Wege für de-identifizierte Gesundheitsdaten und drängen Anbieter zu hybriden Umgebungen, in denen sensible Patientenkennungen vor Ort verbleiben, während Modellartefakte in konformen öffentlichen Regionen gespeichert werden. BFSI-Firmen folgen dem Beispiel und spiegeln Zero-Trust-Mikrosegmentierung wider, die PII auf Flash-Tier-SAN einzäunt, während Monte-Carlo-Risikoarchive zu Objekt-Kalt-Tiers offshore verschoben werden. Insgesamt schützt die vertikale Diversifizierung Anbieter vor Telekommunikationsinvestitionszyklen und gewährleistet breitere Einnahmequellen.

Nach Formfaktor: Disaggregierte Architektur gewinnt an Dynamik

Rack-montierte Einheiten behielten im Jahr 2025 55,74 % der Buchungen - Bestandsraumrüstungen bevorzugen weiterhin einbaubare Schienen -, aber disaggregierte Sleds wachsen mit einer CAGR von 15,52 % aufgrund von Hyperscale-Nachfrage. Compute Express Link (CXL) und NVMe-oF ermöglichen es Betreibern, Flash als fungible Fabric-Ressource zu bündeln, was zu einer 30-40 % besseren Laufwerkauslastung während Modell-Starts führt. Samsung demonstrierte CXL-2.0-Zusammensetzbarkeit auf der MemCon 2024 und verband 32 Rechenknoten mit einem gemeinsamen 2-PB-Flash-Shelf über 256-Lane-PCIe-5.0, eine Topologie, die nun in Volumentests eintritt.

Blade-Systeme erfüllen weiterhin Nischenaufgaben in Regierungschassis, wo Lieferantenlisten die Spezifikation festlegen; jedoch machen Flüssigkühlblöcke und Hinterwand-Wärmetauscher dichte Sleds auch bei 60 kW/Rack sicher, ein Muss für KI-Racks bei ICN10. Über den Prognosehorizont werden softwaredefinierte Orchestrierungsstacks physische Formfaktoren abstrahieren, aber die CAPEX-leichte Skalierbarkeit der Zusammensetzbarkeit fördert ihren Anteil in neuen Hallen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Schnittstelle: NVMe-Adoption beschleunigt für KI-Arbeitslasten

SAS/SATA behielt im Jahr 2025 47,05 % der Schnittstellenmischung aufgrund bewährter Fehlerbehandlung und Hot-Swap-Komfort bei Betriebsteams. Doch mit jeder PCIe-Generation verdoppelt sich die Lane-Bandbreite, und NVMe-only-Designs wachsen bis 2031 mit einer CAGR von 14,28 %. Samsungs 9100 PRO PCIe-5.0-NVMe-2.0-SSD erreicht 14 GB/s sequentielle Lesevorgänge und wird damit zum De-facto-Standard für lokalen GPU-Scratch-Speicher während des Transformer-Trainings.

Fibre Channel stützt Mainframe- und Handelsabgleichscluster, die deterministische verlustfreie Verbindungen benötigen, aber seine inkrementelle Roadmap stagniert im Vergleich zu PCIe. iSCSI verweilt für abteilungsbezogene NAS, die auf 25-GbE-Topologien überzeichnet sind. Mit Blick auf die Zukunft werden NVMe-TCP- und NVMe-RoCE-Overlays die Semantik von Block vs. Datei verwischen und Entwicklern eine einheitliche API über Tiers und Standorte hinweg bieten.

Geografische Analyse

Der Südkorea Rechenzentrum Speichermarkt ist stark auf den Seoul-Incheon-Korridor konzentriert, wo Finanzbörsen, Telekommunikationskerne und IX-Hubs gebündelt sind. Kollokationsvermieter dort berichten von einer Auslastung von 92 %, was Land- und Megawatt-Prämien hinterlässt, die Greenfield-Bauprojekte nach Sejong oder Pyeongtaek drängen. Navers GAK-Sejong-Campus erstreckt sich über 294.000 m² und verankert 65 EB Kapazität, was zeigt, wie sekundäre Städte skalieren, sobald Netzanschlüsse und Dark-Fiber-Routen gesichert sind.

Das 35-Milliarden-USD-, 3-GW-KI-Campus in Jeollanam-do wird den Schwerpunkt bis 2028 nach Süden verlagern und könnte allein den lokalen Südkorea Rechenzentrum Speichermarkt unter stabilen Ersatzzyklen um 420 Millionen USD steigern. Regionalplaner versüßen Landstipendien und Kernenergie-Grundlastgarantien, um Metro-Latenzstrafen auszugleichen, während KEPCO 765-kV-Verbindungen in Küstengebiete ausbaut. Entlang des Gelben Meeres bettet Songdos Smart-City-Netz Rittal-Mikro-Rechenzentren an Kreuzungen ein, die jeweils 120 TB für Verkehrs-Lidar und Videoüberwachungsarchivierung beherbergen.

Reibung bei grenzüberschreitenden Datenflüssen beeinflusst die Standortwahl: Neue PIPA-Änderungen verlangen, dass Ausnahmen für den Wohnsitz vierteljährlichen Datenschutzprüfungen unterzogen werden, sodass ausländische SaaS-Firmen auf lokale souveräne Verfügbarkeitszonen mit transparentem Schlüsselmanagement setzen. Unterseekabel-Backhauls nach Los Angeles und Singapur bleiben robust, aber Unternehmensarchitekten setzen nun Multi-Regions-Aktiv-Aktiv-Muster ein, die Nutzer-PII in Korea verankern, selbst wenn zustandslose Mikrodienste wandern - eine Nuance, die inländischen Cloud-Betreibern zugute kommt.

Wettbewerbslandschaft

Der Marktwettbewerb verschärft sich, da globale OEMs gegen vertikal integrierte koreanische Speichergiganten antreten. Samsung und SK Hynix fertigen nicht nur NAND und DRAM, sondern bündeln zunehmend Controller und Firmware, was ihnen ermöglicht, QoS-Profile für KI-Inferenz weitaus schneller anzupassen, als Dell Technologies oder HPE iterieren können. Die fünf größten Anbieter hielten gemeinsam rund 62 % des Umsatzes 2024, eine Position, die noch Raum für Disruptoren in zusammensetzbaren Fabrics und Edge-Arrays lässt.

Inländische Integratoren genießen Bevorzugtanbieter-Status bei staatlichen Cloud-Migrationslosen: Samsung SDS steigerte den Cloud-Segment-Umsatz im Q3 2024 um 35,3 % im Jahresvergleich auf der Basis von Deals im Rahmen der Digitalen Plattformregierung. Megazone Cloud strebt einen Börsengang im Wert von 7 Milliarden USD an, um mehr souveräne Verfügbarkeitszonen zu finanzieren, und setzt globale CSPs unter Druck, Dienste zu lokalisieren und mit lokalen SI-Partnern anzubieten. Unterdessen eröffnete Pure Storage ein Forschungs- und Entwicklungszentrum in Seoul und lizenzierte SK Hynix-QLC-Chips, was symbiotische Verbindungen zwischen ausländischem System-IP und koreanischen Silizium-Roadmaps festigt.

White-Space-Ansätze konzentrieren sich auf KI-spezifische Speicher-Appliances, die PB-skalige Datensätze in GPU-Superpods aufnehmen, ohne Netzwerküberlastung. Penguin Solutions nutzte SK Telecoms Eigenkapital von 200 Millionen USD, um solche Appliances rund um 800-GbE-Fabrics gemeinsam zu entwickeln und eine Nische gegenüber Mainstream-OEMs zu schaffen. Softwaredefinierte Anbieter wie VAST Data und Weka schließen Kanalpartnerschaften mit LG CNS, um Hardware-Platzhirsche zu ergänzen und ein fragmentiertes, aber innovationsreiches Feld zu sichern.

Südkorea Rechenzentrum Speicherbranche Marktführer

Dell Inc.

Hewlett Packard Enterprise

NetApp Inc.

Huawei Technologies Co. Ltd.

Hitachi Vantara LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Pure Storage und SK Hynix gaben eine strategische Partnerschaft bekannt, um gemeinsam QLC-Flash-Module für Hyperscale-KI-Cluster zu entwickeln, wobei SK Hynix 232-Layer-QLC mit DirectFlash-Software kombiniert wird.

- Mai 2025: SK Hynix stellte auf der DTW 2025 Speicher der nächsten Generation für KI-Server vor und hob gestapelten Hochbandbreitenspeicher und Flash-basierte Cache-Tiers für geringere Inferenzlatenz hervor.

- Februar 2025: Die Stock Farm Road Gruppe unterzeichnete eine Absichtserklärung über 35 Milliarden USD für den Bau eines 3-GW-KI-Rechenzentrums in Jeollanam-do mit geplantem Übergabeziel 2028.

- Januar 2025: Penguin Solutions, SK Telecom und SK Hynix gründeten ein dreigliedriges Gemeinschaftsunternehmen zum weltweiten Vertrieb integrierter KI-Rechenzentrums-Racks.

- Januar 2025: Penguin Solutions, SK Telecom und SK Hynix gründeten ein dreigliedriges Gemeinschaftsunternehmen zum weltweiten Vertrieb integrierter KI-Rechenzentrums-Racks.

- Dezember 2024: Samsung begann mit der Massenproduktion von 321-Layer-3D-NAND und verdoppelte damit die Dichte im Vergleich zu früheren Knoten.

- November 2024: Samsung kooperierte mit Korea Southeast Power an einem wasserstoffbetriebenen Rechenzentrum-Prototyp, um den Netzstrombezug und die Scope-2-Emissionen zu reduzieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der südkoreanische Speichermarkt für Rechenzentren als der Umsatz betrachtet, der in inländischen Carrier-neutralen, Cloud- und Unternehmenseinrichtungen mit speziell angefertigten Arrays, Bändern, Objektplattformen und zugehöriger Verwaltungssoftware zur Speicherung, Replikation und zum Schutz digitaler Arbeitslasten erzielt wird. Daten, die in Zweigstellen, Verbrauchergeräten oder öffentlichen Cloud-Regionen außerhalb Koreas untergebracht sind, bleiben außerhalb unserer Grenzen.

Ausschluss vom Geltungsbereich: Verbrauchermedien, Flash-Laufwerke für Endgeräte und Offshore-Sicherungsdienste sind ausgeschlossen.

Überblick über die Segmentierung

- Nach Speichertechnologie

- Network Attached Storage (NAS)

- Storage Area Network (SAN)

- Direct Attached Storage (DAS)

- Objekt- und Bandspeicher

- Nach Speichertyp

- Traditionelle HDD-Arrays

- Reine Flash-Arrays (AFA)

- Hybrid-Speicher

- Nach Rechenzentrumstyp

- Kollokationsanlagen

- Hyperscaler/Cloud-Dienstleister

- Unternehmens- und Edge-Rechenzentren

- Nach Endnutzer

- IT und Telekommunikation

- BFSI

- Regierung und öffentlicher Sektor

- Medien und Unterhaltung

- Gesundheitswesen und Biowissenschaften

- Fertigung

- Nach Formfaktor

- Rack-montiert

- Blade- und Modularsysteme

- Disaggregiert / Zusammensetzbar

- Nach Schnittstelle

- SAS / SATA

- NVMe

- Fibre Channel und iSCSI

Detaillierte Forschungsmethodik und Datenvalidierung

Desk Research

Wir begannen mit nationalen Datensätzen, die vom Ministerium für Wissenschaft und IKT, dem koreanischen Rat für Rechenzentren und der Handelsstatistik der Bank of Korea veröffentlicht wurden und Makrosignale über die installierte IT-Last und Kapitalflüsse liefern. Ergänzt wurden diese durch White Papers der Korea Internet & Security Agency, Patentanalysen von Questel und Liefertrends bei D-Subkomponenten von Volza. 10-Ks von Unternehmen, Investorendecks von LGU+ und Pressemitteilungen großer Colocation-Unternehmen rundeten die Trendforschung ab. Die oben genannten Quellen veranschaulichen die Art des konsultierten Materials; viele andere haben die endgültige Evidenzbasis beeinflusst.

Primäre Forschung

Die Analysten von Mordor führten strukturierte Gespräche mit Anlagenbetreibern, Speicherarchitekten, lokalen Hyperscaler-Beschaffungsteams und NAND-Komponentenlieferanten in Seoul, Busan und Daejeon. Bei diesen Gesprächen wurden Verschiebungen der Rack-Dichte, ASP-Bewegungen für NVMe-Shelves und erwartete Stromverbrauchsquoten geklärt, so dass wir die Ergebnisse des Desks validieren und Datenlücken schließen konnten.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell konvertiert öffentlich gemeldete Megawatt-Kapazitäten und durchschnittliche TB pro Kilowatt in installierte Petabytes und multipliziert diese dann mit gemischten ASPs, um den Wert für 2024 zu erhalten. Gezielte Bottom-up-Cross-Checks, Lieferanten-Roll-ups und stichprobenartige All-Flash-Array-Installationen verfeinern die Gesamtzahlen. Zu den verfolgten Schlüsselvariablen gehören die Hyperscale-Build-Pipeline (MW), die Entwicklung der Rack-Dichte, der Mix aus Flash und HDD, die NAND-Preiskurven, die gesetzlichen Anforderungen an die Datenresidenz und die Investitionskosten pro hinzugefügtem PB. Eine multivariate Regression, die von fünf dieser Faktoren gespeist und mit einer Szenarioanalyse getestet wurde, prognostiziert die Nachfrage bis 2030. Wo die Daten auf Betreiberebene unvollständig waren, wurde die Interpolation anhand von gleitenden Drei-Jahres-Durchschnitten vorgenommen, die auf verifizierten Kapazitätsangaben basieren.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen ein zweistufiges Analysten-Audit, das Anomalien gegenüber historischen Kennzahlen und externen Benchmarks aufzeigt. Vor der Veröffentlichung aktualisiert der leitende Analyst die Makro-Inputs und bestätigt alle wesentlichen Ereignisse erneut. Der gesamte Datensatz wird jährlich überprüft, wobei zwischenzeitliche Überarbeitungen durch Kapazitätsankündigungen von mehr als 10 MW ausgelöst werden.

Warum die Storage Baseline des Mordor-Rechenzentrums in Südkorea für Zuverlässigkeit steht

Die veröffentlichten Zahlen weichen oft voneinander ab, weil Unternehmen die vor Ort installierte Campus-Hardware mit der Colocation-Ausrüstung mischen, unterschiedliche Währungsumrechnungen vornehmen oder aggressive Preisrückgangskurven fortschreiben. Unser Team beschränkt sich auf die Bereitstellung von Einrichtungen im Land, aktualisiert die Währung jedes Quartal und gleicht die kurzfristigen Kostensenkungen mit verifizierten Vertragsdaten ab, was zu einem stabileren Bild führt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,23 MRD. USD (2025) | Mordor Intelligence | - |

| USD 1,10 B (2024) | Regionale Beratung A | Kombiniert Unternehmens-Campus-Arrays, seltene Aktualisierung, leichte primäre Validierung |

| USD 1,20 B (2024) | Industrieverband B | Mischt firmeneigene und Cloud-Speicher, verwendet jährliche Durchschnitts-FX, lässt kommende Hyperscale-Bauten aus |

Der Vergleich zeigt, dass die Abweichungen hauptsächlich auf die Ausdehnung des Umfangs und die Undurchsichtigkeit der Annahmen zurückzuführen sind. Da die Schätzungen auf geprüften Kapazitäten, regelmäßiger Datenaktualisierung und Zweigleisigkeit beruhen, liefert Mordor eine ausgewogene Ausgangsbasis, auf die sich die Entscheidungsträger stützen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Südkorea Rechenzentrum Speichermarkt im Jahr 2026?

Der Markt wird im Jahr 2026 auf 1,37 Milliarden USD bewertet.

Welche zusammengesetzte jährliche Wachstumsrate (CAGR) wird für 2026-2031 prognostiziert?

Der Markt wird voraussichtlich bis 2031 mit einer CAGR von 11,43 % wachsen.

Wer sind die Hauptakteure im Südkorea Rechenzentrum Speichermarkt?

Dell Inc., Hewlett Packard Enterprise, NetApp Inc., Huawei Technologies Co. Ltd. und Hitachi Vantara LLC sind die wichtigsten Unternehmen, die im Südkorea Rechenzentrum Speichermarkt tätig sind.

Welcher Speichertyp wächst am schnellsten?

Reine Flash-Arrays führen mit einer CAGR von 13,85 %, da Unternehmen latenzarme KI-Arbeitslasten bis 2031 priorisieren.

Warum investieren Hyperscale-Betreiber stark in Südkorea?

Anforderungen an souveräne KI, ein 35-Milliarden-USD-3-GW-Campus in Jeollanam-do und staatliche Cloud-First-Anreize machen das Land zu einem strategischen Knotenpunkt für Asien-Pazifik-Bereitstellungen.

Welche Endnutzer-Vertikale zeigt die höchste Wachstumsdynamik?

Gesundheitswesen und Biowissenschaften, angetrieben durch KI-Bildgebung und medizinische Großsprachmodell-Projekte, verzeichnen eine CAGR von 14,12 % bis 2031.

Welche wesentlichen Hemmfaktoren könnten die Marktexpansion verlangsamen?

Hohe Anfangs-CAPEX für Flash-Arrays und Engpässe bei der Stromversorgung auf Netzebene rund um Seoul reduzieren die kurzfristige Bereitstellungsgeschwindigkeit.

Seite zuletzt aktualisiert am: