Größe und Marktanteil des südkoreanischen Marktes für Rechenzentrumsprozessoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

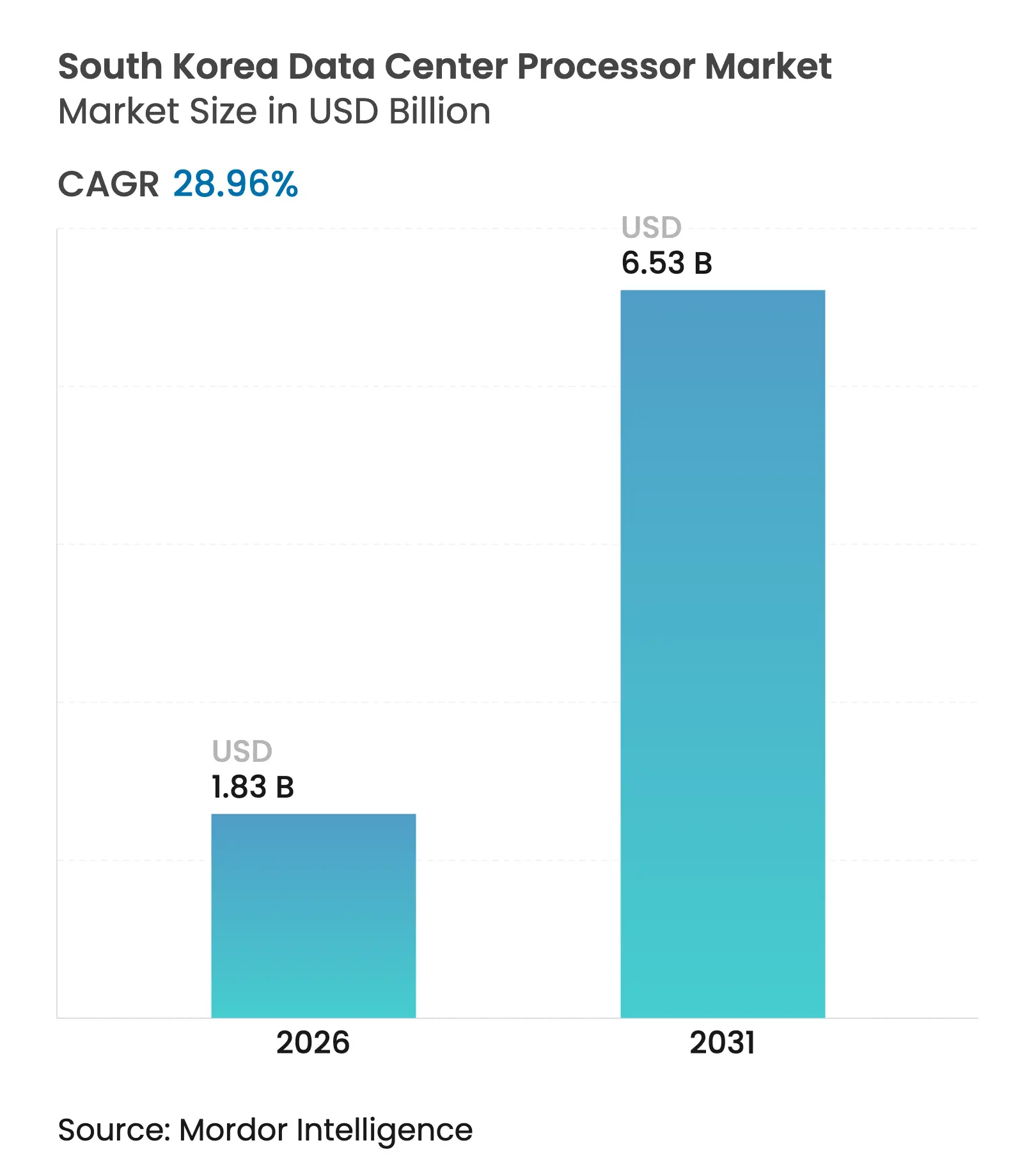

| Marktgröße (2026) | 1.83 Milliarden US-Dollar |

| Marktgröße (2031) | 6.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.96% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Marktes für Rechenzentrumsprozessoren von Mordor Intelligence

Die Marktgröße des südkoreanischen Marktes für Rechenzentrumsprozessoren wurde im Jahr 2025 auf USD 1,42 Milliarden geschätzt und soll von USD 1,83 Milliarden im Jahr 2026 auf USD 6,53 Milliarden bis 2031 wachsen, bei einer CAGR von 28,96 % während des Prognosezeitraums (2026–2031). Dieses Wachstum spiegelt den Ehrgeiz der Nation wider, ein globales KI-Rechenzentrum zu werden, gestützt durch eine Investitionspipeline von USD 471 Milliarden im Halbleiterbereich und das nationale 10.000-GPU-Programm. Die Nachfrage von Hyperscalern, ein rascher Wandel hin zu GPU-reichen Serverarchitekturen und staatliche Anreize für fortschrittliche Verpackungstechnologien haben den gesamten adressierbaren Markt für Prozessoren erweitert. CPUs dominieren nach wie vor die meisten Server-Deployments, doch KI-Beschleuniger und ARM-basierte Alternativen verändern die Beschaffungsprioritäten, da Betreiber niedrigere Gesamtbetriebskosten und höhere Energieeffizienz anstreben. Steigende Strompreise, RE100-Compliance-Anforderungen und anhaltende HBM-Engpässe dämpfen den kurzfristigen Schwung, doch lokale Marktführer – gestützt durch eine unterstützende Politik – schließen weiterhin Technologielücken gegenüber multinationalen Wettbewerbern.

Wichtigste Erkenntnisse des Berichts

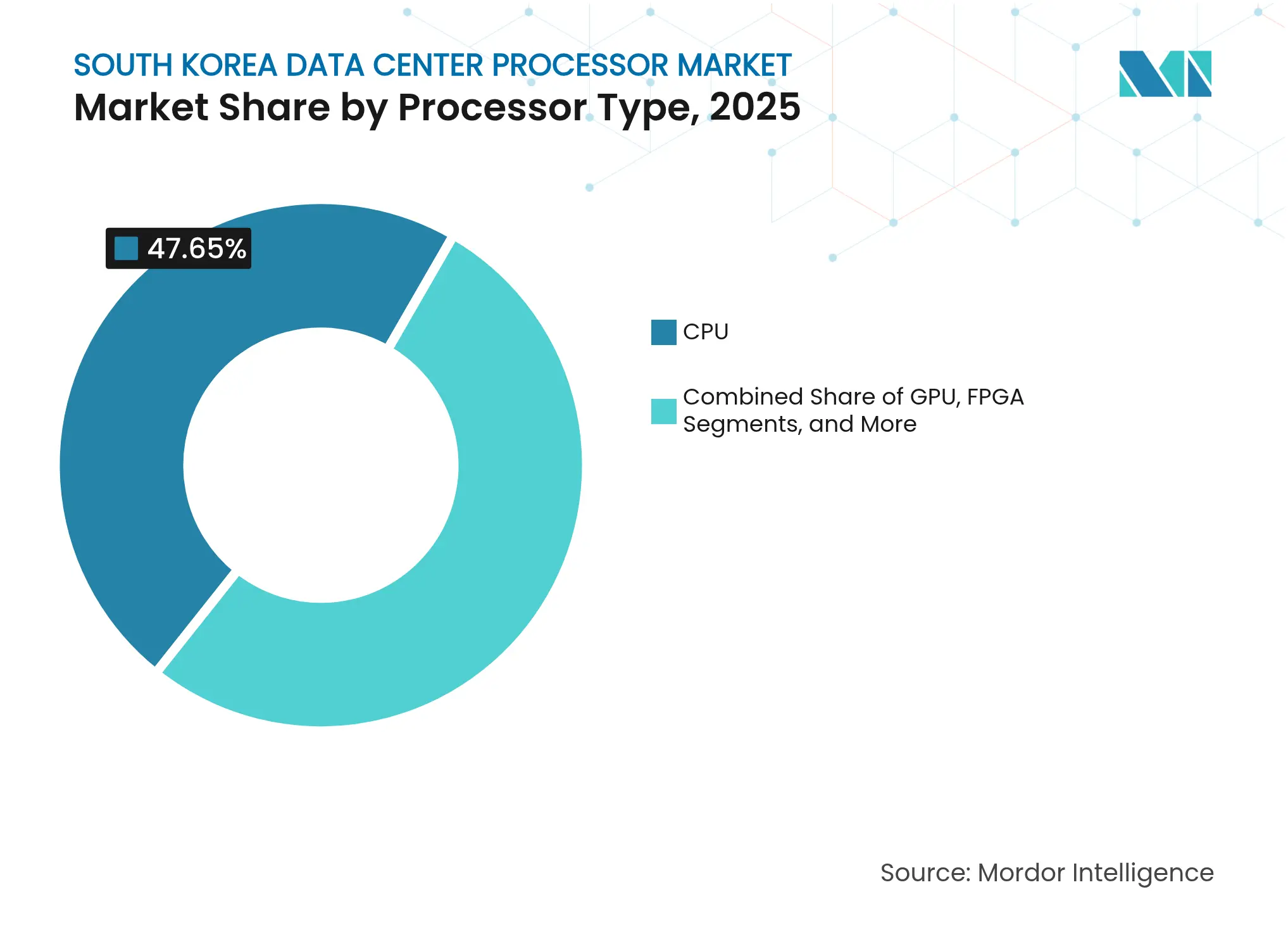

- Nach Prozessortyp führten CPUs mit einem Marktanteil von 47,65 % am südkoreanischen Markt für Rechenzentrumsprozessoren im Jahr 2025, während KI-Beschleuniger bis 2031 mit einer CAGR von 25,55 % wachsen sollen.

- Nach Anwendung entfielen 30,05 % der Marktgröße des südkoreanischen Marktes für Rechenzentrumsprozessoren im Jahr 2025 auf KI/ML-Training und -Inferenz; Erweiterte Analytik soll bis 2031 mit einer CAGR von 24,6 % wachsen.

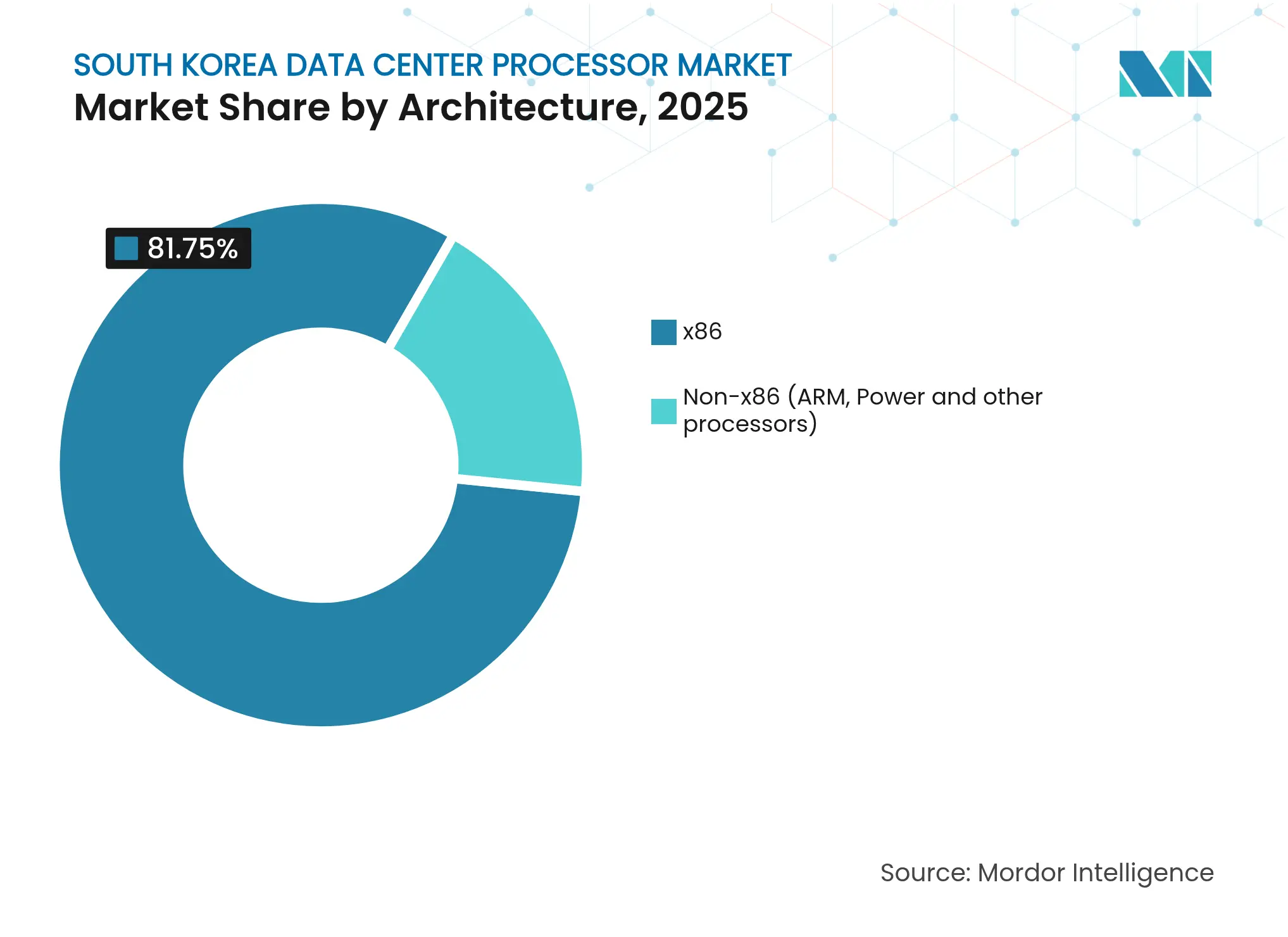

- Nach Architektur hielt x86 im Jahr 2025 einen Umsatzanteil von 81,75 %, doch Nicht-x86-Plattformen sollen mit einer CAGR von 23,9 % wachsen.

- Nach Rechenzentrumstyp hielten Cloud-Dienstanbieter im Jahr 2025 einen Marktanteil von 45,75 % am südkoreanischen Markt für Rechenzentrumsprozessoren und wachsen bis 2031 mit einer CAGR von 26,6 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im südkoreanischen Markt für Rechenzentrumsprozessoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark steigende KI/ML-Rechennachfrage von Hyperscalern und dem nationalen 10.000-GPU-Programm | +8.5% | National (Seoul–Gyeonggi-Korridor) | Mittelfristig (2–4 Jahre) |

| Nationale Investitionspipeline von USD 471 Milliarden in Halbleiter und KI-Rechenzentren | +7.2% | National (Gyeonggi-Provinz Mega-Cluster) | Langfristig (≥ 4 Jahre) |

| Rascher GPU-Server-Mix-Wandel erweitert den adressierbaren Gesamtmarkt für Prozessoren | +6.8% | National (Cloud-Anbieter) | Kurzfristig (≤ 2 Jahre) |

| Gesamtbetriebskostenvorteil von ARM/ASIC beschleunigt die Server-Erneuerung | +3.1% | Globale Hyperscaler in Korea | Mittelfristig (2–4 Jahre) |

| Notfall-Stromtarifrabatte für hochdichte Rechenzentrumscluster | +2.4% | Jeollanam-do und Industriezonen | Kurzfristig (≤ 2 Jahre) |

| Lokale Glassubstrat-Lieferkette steigert die Ausbeute bei fortschrittlicher Verpackung | +1.8% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende KI/ML-Rechennachfrage von Hyperscalern und dem 10.000-GPU-Programm

Die Prozessornachfrage beschleunigt sich, da das staatliche 10.000-GPU-Programm Rechenkapazitäten aufbaut, während Hyperscaler wie SK Telecom gigawattgroße KI-Rechenzentren in Seoul und Gumi errichten. Öffentliche Beschaffungsmaßnahmen validieren inländische KI-Chips und ziehen private Investitionen an, sodass Startups wie Rebellions innerhalb von 30 Monaten ein Drittel der lokalen Inferenz-Workloads für große Sprachmodelle anvisieren können. Navers 65-Exabyte-Campus in Sejong veranschaulicht, wie nationale KI-Ambitionen in Rekordbestellungen von Prozessoren münden.

Nationale Investitionspipeline von USD 471 Milliarden in Halbleiter und KI-Rechenzentren

Bis 2030 sind sechzehn neue Fertigungsanlagen und sieben Millionen Wafer pro Monat geplant, was die Abhängigkeit von ausländischen Architekturen verringert und die Produktionskostenkurven senkt.[1]TrendForce-Analysten, „Korea Mega-Cluster-Fertigungsanlagen auf Kurs”, trendforce.com Samsungs Verpflichtung von KRW 360 Billionen für fortschrittliche Verpackungstechnologien und SK Hynix' KRW 122 Billionen umfassender HBM-Ausbau stärken die langfristige Versorgungssicherheit. Staatlich geförderte Darlehen und Steuererleichterungen senken die Kapitalkosten und schaffen Anreize für lokale Designhäuser, Prozessoren im Inland zu entwickeln.

Rascher GPU-Server-Mix-Wandel erweitert den adressierbaren Gesamtmarkt für Prozessoren

GPU-ausgestattete Server machten 2023 45 % der Lieferungen aus, gegenüber 26,2 % im Vorjahr, was den Schwenk zu generativen KI-Workloads widerspiegelt.[2]Jon Brodkin, „GPU-Server überholen reine CPU-Server im Jahr 2023”, cio.com Der Aufpreis für HBM-gestützte GPU-Knoten erhöht die durchschnittlichen Serverpreise und stimuliert die Zusatznachfrage nach Kühlungs- und Stromversorgungsaufrüstungen. Die Einführung von FuriosaAI-Chips durch LG AI Research unterstreicht, wie lokale Unternehmen nach NVIDIA-Alternativen suchen.

Gesamtbetriebskostenvorteil von ARM/ASIC beschleunigt die Server-Erneuerung

ARM-Designs erzielen bereits 13,2 % des Server-Umsatzes, und ASICs wie Rebellions' ATOM liefern im Vergleich zu älteren GPUs eine 5-fache Energieeinsparung,[3]Claire Kim, „Korea strebt 10 % des globalen System-Chip-Marktes an”, koreatimes.co.kr was die Amortisationszeiten verkürzt, da Zölle und CO₂-Abgaben steigen. Koreanische Cloud-Betreiber ziehen daher x86-Racks vorzeitig aus dem Betrieb, um die Betriebskosten zu senken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| US-Exportkontrollen und Spannungen mit China belasten Lieferketten | -4.2% | National (China-verknüpfte Ketten) | Kurzfristig (≤ 2 Jahre) |

| Chronische GPU/HBM-Engpässe verlängern Lieferzeiten | -3.8% | Global (koreanische Hyperscaler) | Mittelfristig (2–4 Jahre) |

| Hohe Stromkosten und RE100-Compliance-Risiko | -2.1% | National (Ballungsräume) | Langfristig (≥ 4 Jahre) |

| Unterausgelastete KI-Rechenzentren in der Provinz dämpfen das Anlegervertrauen | -1.6% | Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

US-Exportkontrollen und Spannungen mit China belasten Lieferketten

Die Verschärfung der US-amerikanischen Exportkontrollen für Halbleiterwerkzeuge erhöht die Unsicherheit für Samsung- und SK Hynix-Anlagen in China und gefährdet die Verfügbarkeit fortschrittlicher Knoten für koreanische Rechenzentren. Die Exporte nach China gingen im Februar 2025 um 31,8 % zurück, was Betreiber dazu veranlasste, Prozessorbestellungen inmitten politischer Unsicherheit zu verzögern.

Chronische GPU/HBM-Engpässe verlängern Lieferzeiten

Die HBM-Kapazität ist bis 2025 vollständig ausgebucht, wobei SK Hynix und Samsung Hochvolumenläufe bis 2026 verschieben. Lieferzeiten von mehr als einem Jahr erschweren die Investitionsplanung, während kleinere Käufer Schwierigkeiten haben, hinter den Warteschlangen der Hyperscaler Zuteilungen zu sichern. Die CXL-basierte Speichererweiterung von Panmnesia bietet teilweise Abhilfe.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Prozessortyp: KI-Beschleuniger prägen heterogene Server

KI-Beschleuniger sollen bis 2031 eine CAGR von 25,55 % verzeichnen, obwohl CPUs im Jahr 2025 einen Marktanteil von 47,65 % am südkoreanischen Markt für Rechenzentrumsprozessoren hielten. Die Energieeffizienzgewinne neuronaler Verarbeitungseinheiten wie Rebellions' ATOM sind wichtige Kaufauslöser, während GPUs das Training großer Modelle weiterhin dominieren.

Hybridkonfigurationen kombinieren nun CPUs, GPUs und KI-ASICs auf einheitlichen Fabrics, reduzieren Engpässe und maximieren die HBM-Auslastung. Samsungs CXL 2.0 DRAM ermöglicht solche Verbindungen und fördert die Nachfrage nach Beschleunigern in Workloads von der Bildinferenz bis zur autonomen Robotik.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Anwendung: Analytik übertrifft das Kern-KI-Training

KI/ML-Training und -Inferenz kontrollierten im Jahr 2025 30,05 % der Marktgröße des südkoreanischen Marktes für Rechenzentrumsprozessoren, doch Erweiterte Analytik wächst mit einer CAGR von 24,6 % schneller, da Unternehmen auf Echtzeit-Erkenntnisse setzen. Finanzdienstleister nutzen Prozessoren für die Betrugserkennung im Millisekundenbereich, während Hersteller Edge-Inferenz für vorausschauende Wartung einsetzen.

Staatliche Investitionen in einen nationalen KI-Hub im Wert von KRW 94,6 Milliarden weiten die Einführung über große Technologieunternehmen hinaus aus und treiben neue Nachfrage in der Gesundheitsdiagnostik und im öffentlichen Sektor an, die Analytik mit geringer Latenz schätzen.

Nach Architektur: Nicht-x86-Chips gewinnen an Bedeutung

Obwohl x86-Prozessoren noch immer einen Umsatzanteil von 81,75 % erzielen, werden Nicht-x86-Alternativen bis 2031 mit einer CAGR von 23,9 % wachsen. ARMs Leistung-pro-Watt-Vorteil spricht Hyperscaler an, die PUE-Reduzierungen anstreben, und SEMIFIVEs Neoverse-basierte HPC-Plattform signalisiert lokalen Schwung.

AMDs Anstieg des Server-Marktanteils auf 27,2 % belebt auch den Wettbewerb innerhalb von x86 neu und treibt Preis-Leistungs-Gewinne voran, von denen koreanische Betreiber profitieren. Neuromorphe Designs des KAIST zeigen längerfristige Wege für Ultra-Niedrigenergie-Inferenz am Edge auf.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Rechenzentrumstyp: Cloud-Anbieter bauen ihre Führung aus

Cloud-Dienstanbieter hielten im Jahr 2025 einen Marktanteil von 45,75 % am südkoreanischen Markt für Rechenzentrumsprozessoren und werden mit einer CAGR von 26,6 % wachsen. Hyperscaler nutzen ihre Größe, um knappe GPUs zu sichern und maßgeschneiderte Silicon-Roadmaps auszuhandeln. Unternehmenseigene Einrichtungen bleiben für regulatorische Workloads bestehen, doch Colocation- und Managed-Service-Anbieter überbrücken die hybride Nachfrage.

MegazoneClouds IPO-Plan im Wert von USD 7 Milliarden unterstreicht die Kapitalintensität des Sektors, während SK Telecoms Beteiligung von USD 200 Millionen an SMART Global Holdings den Beschaffungshebel für zukünftige KI-Knoten sichert.

Geografische Analyse

Prozessor-Deployments konzentrieren sich entlang des Technologiekorridors Seoul–Gyeonggi und nutzen die Nähe zu Fertigungsanlagen, Universitäten und Cloud-Regionen, die von Naver und Kakao verankert werden. Der geplante 3-Gigawatt-Campus in Jeollanam-do wird die Nachfrage nach Süden verlagern, wobei USD 35 Milliarden für den Bau vorgesehen sind. Das Eco Delta City-Projekt in Busan und der KI-Cluster in Gwangju diversifizieren die Kapazitäten weg von der Hauptstadt, doch die Auslastung hinkt in einigen Provinzbauten aufgrund begrenzter lokaler Budgets hinterher.

Regionale Stromtarifanreize gleichen höhere Netzkosten aus und ermutigen Betreiber, Rechenkapazitäten in der Nähe erneuerbarer Energiequellen vorzupositionieren. International exportieren koreanische Entwickler ihr Know-how nach Südostasien, wie das gemeinsame Investitionsprojekt für eine USD 300 Millionen teure Anlage in Jakarta mit Sinar Mas belegt. Die geografische Streuung reduziert Einzelpunktrisiken und unterstützt ein ausgewogenes nationales digitales Wachstum.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert, wobei globale Giganten wie NVIDIA, Intel und AMD gemeinsam mit inländischen Innovatoren wie Rebellions, SAPEON und FuriosaAI agieren. Produkt-Roadmaps hängen zunehmend von Ökosystem-Partnerschaften ab: Rebellions arbeitet mit ARM und Samsung Foundry an Chiplets zusammen, während Samsung seine CXL-Führungsposition für speicherzentrierte Differenzierung nutzt.

Die Fusion von Rebellions und SAPEON im Dezember 2024 bildete Koreas erstes KI-Chip-Einhorn mit einem Wert von nahezu KRW 2 Billionen und signalisiert eine Konsolidierungswelle, die darauf abzielt, die ausländische Dominanz herauszufordern. Der Zugang zu HBM, fortschrittlicher Verpackungstechnologie und exportlizenzfreiem geistigem Eigentum positioniert lokale Anbieter, um inländische Inferenzverträge zu sichern, insbesondere in öffentlichen KI-Clouds, die Datenschutzbestimmungen einhalten.

Zu den strategischen Schritten gehören FuriosaAIs Ablehnung einer USD 800 Millionen Übernahme durch Meta zur Wahrung der Souveränität und Samsungs Einführung einer 64-Stunden-Forschungs- und Entwicklungsarbeitswoche zur Beschleunigung von Tape-outs. SK Hynix beschleunigte unterdessen HBM4-Pilotlinien, um NVIDIA-Design-Wins zu sichern und hohe Margen bei Premium-Speicher aufrechtzuerhalten.

Marktführer der südkoreanischen Rechenzentrumsprozessorenbranche

Intel Corporation

Advanced Micro Devices Inc.

Ampere Computing

NVIDIA Corporation

Samsung Electronics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: SK Hynix stellte HBM4 mit 2 TB/s Bandbreite vor und lieferte Muster an NVIDIA.

- Mai 2025: Samsung führte Hybrid-Bonding für die HBM4-Massenproduktion ein, die für 2026 geplant ist.

- April 2025: Samsung führte eine 64-Stunden-Arbeitswoche für Chip-Forschungs- und Entwicklungsteams ein, um Innovationen zu beschleunigen.

- März 2025: FuriosaAI lehnte das USD 800 Millionen Angebot von Meta ab und entschied sich für die Unabhängigkeit.

- Februar 2025: Stock Farm Road vereinbarte den Bau eines USD 35 Milliarden teuren, 3-GW-KI-Rechenzentrums in Jeollanam-do.

- Januar 2025: Samsung stellte den ersten CXL 2.0-konformen DRAM der Branche vor.

- Dezember 2024: Rebellions fusionierte mit SAPEON und schuf Koreas erstes KI-Chip-Einhorn.

Berichtsumfang des südkoreanischen Marktes für Rechenzentrumsprozessoren

Rechenzentren beherbergen und verwalten kritische Anwendungen und Daten und nutzen Rechen- und Speichernetzwerke für eine effiziente Bereitstellung. Prozessoren – GPUs, CPUs und TPUs – sind zentral für ihren Betrieb. GPUs bewältigen Multitasking und zeichnen sich bei Grafikrendering und KI-Aufgaben aus. CPUs mit Mehrkernarchitektur unterstützen parallele Verarbeitung. TPUs, die für maschinelles Lernen konzipiert sind, heben sich von GPUs ab, die von Grafik- zu KI-Anwendungen übergegangen sind.

Der südkoreanische Markt für Rechenzentrumsprozessoren ist segmentiert nach Prozessortyp (CPU, GPU, FPGA, KI-Beschleuniger), nach Anwendung (Erweiterte Datenanalyse, KI/ML-Training und -Inferenz, Hochleistungsrechnen, Sicherheit und Verschlüsselung, Netzwerkfunktionen und Sonstiges), nach Architektur (x86 und Nicht-x86 (ARM, Power und andere Prozessoren)) sowie nach Rechenzentrumstyp (Unternehmen, Colocation und Cloud-Dienstanbieter). Der Bericht bietet die Marktgröße und Prognosen für alle oben genannten Segmente in Werten (USD).

| GPU |

| CPU |

| FPGA |

| KI-Beschleuniger |

| Erweiterte Datenanalyse |

| KI/ML-Training und -Inferenz |

| Hochleistungsrechnen |

| Sicherheit und Verschlüsselung |

| Netzwerkfunktionen |

| Sonstiges |

| x86 |

| Nicht-x86 (ARM, Power und andere Prozessoren) |

| Unternehmen |

| Colocation |

| Cloud-Dienstanbieter |

| Nach Prozessortyp | GPU |

| CPU | |

| FPGA | |

| KI-Beschleuniger | |

| Nach Anwendung | Erweiterte Datenanalyse |

| KI/ML-Training und -Inferenz | |

| Hochleistungsrechnen | |

| Sicherheit und Verschlüsselung | |

| Netzwerkfunktionen | |

| Sonstiges | |

| Nach Architektur | x86 |

| Nicht-x86 (ARM, Power und andere Prozessoren) | |

| Nach Rechenzentrumstyp | Unternehmen |

| Colocation | |

| Cloud-Dienstanbieter |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des südkoreanischen Marktes für Rechenzentrumsprozessoren?

Der Markt beläuft sich im Jahr 2026 auf USD 1,83 Milliarden und soll bis 2031 USD 6,53 Milliarden erreichen.

Welcher Prozessortyp wächst am schnellsten?

KI-Beschleuniger, die bis 2031 voraussichtlich mit einer CAGR von 25,55 % wachsen werden, da Unternehmen Inferenz-Workloads skalieren.

Wie dominant sind Cloud-Dienstanbieter?

Cloud-Betreiber kontrollierten im Jahr 2025 45,75 % des Umsatzes und werden mit einer CAGR von 26,6 % wachsen, was unternehmenseigene Installationen übertrifft.

Welches wesentliche Risiko könnte das Marktwachstum verlangsamen?

US-Exportkontrollen für fortschrittliche Chip-Ausrüstung und anhaltende HBM-Engpässe könnten das prognostizierte Wachstum um bis zu 4,2 % der CAGR reduzieren.

Warum gewinnen ARM-basierte Chips an Bedeutung?

Betreiber streben nach geringerem Stromverbrauch und niedrigeren Gesamtbetriebskosten; ARM-Designs bieten überlegene Leistung-pro-Watt-Vorteile gegenüber herkömmlichem x86.

Wie plant Südkorea, Engpässe bei der Prozessorversorgung zu beheben?

Der USD 471 Milliarden umfassende Halbleiter-Mega-Cluster wird 16 neue Fertigungsanlagen hinzufügen und die HBM-Produktion hochfahren, während nationale Anreize lokale KI-Chip-Startups unterstützen.

Seite zuletzt aktualisiert am: