Marktgröße und Marktanteil des südkoreanischen Rechenzentrumsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

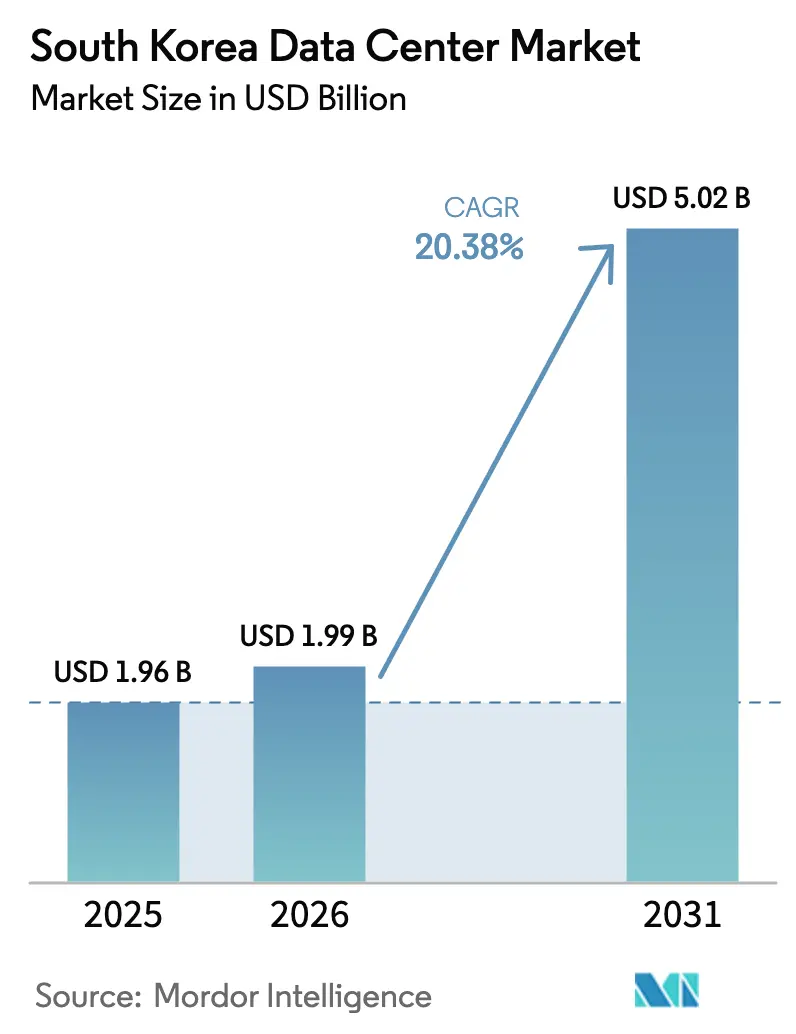

| Marktgröße im Basisjahr (2025) | 1.96 Milliarden US-Dollar |

| Marktgröße (2026) | 1.99 Milliarden US-Dollar |

| Marktgröße (2031) | 5.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.38% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Rechenzentrumsmarkts durch Mordor Intelligence

Der südkoreanische Rechenzentrumsmarkt wurde im Jahr 2025 auf USD 1,65 Milliarden bewertet und wird voraussichtlich von USD 1,99 Milliarden im Jahr 2026 auf USD 5,02 Milliarden bis 2031 wachsen, mit einer CAGR von 20,38 % während des Prognosezeitraums (2026-2031). In Bezug auf die IT-Lastkapazität wird erwartet, dass der Markt von 1,96 Tausend Megawatt im Jahr 2025 auf 6,32 Tausend Megawatt bis 2030 wächst, mit einer CAGR von 26,29 % während des Prognosezeitraums (2025-2030). Die Marktanteile und Schätzungen der Segmente werden in MW berechnet und ausgewiesen. Seouls Rolle als KI-Infrastrukturzentrum Nordostasiens, das umfassende Paket der Regierung an Steuervergünstigungen und Reformen bei direkten Stromabnahmeverträgen (PPA) sowie milliardenschwere Hyperscale-Ankündigungen beschleunigen gemeinsam den Kapazitätsausbau. Betreiber investieren stark in fortschrittliche Kühlung, Hochdichte-Stromversorgung und die Beschaffung erneuerbarer Energien, um die Betriebskosten zu kontrollieren. Die Nachfrage wird zusätzlich durch die landesweite 5G-Abdeckung, Open-Banking-Vorschriften und Koreas boomende K-Content-Exporte verstärkt, die jeweils Arbeitslasten in Richtung regelkonformer, latenzoptimierter Einrichtungen verlagern. Der südkoreanische Rechenzentrumsmarkt expandiert daher schneller als die meisten Pendants im asiatisch-pazifischen Raum, da Politik, Kapital und Technologie zusammenwirken, um die digitale Infrastruktur als strategisches Versorgungsgut zu behandeln.

Wichtigste Erkenntnisse des Berichts

- Nach Rechenzentrumsgröße hielten Großeinrichtungen im Jahr 2025 einen Anteil von 40,72 % an der Marktgröße des südkoreanischen Rechenzentrumsmarkts; mittlere Einrichtungen werden voraussichtlich bis 2031 mit einer CAGR von 26,95 % wachsen.

- Nach Tier-Standard entfiel auf die Tier-3-Infrastruktur im Jahr 2025 ein Anteil von 52,15 % an der Marktgröße des südkoreanischen Rechenzentrumsmarkts und sie wächst bis 2031 mit einer CAGR von 27,15 %.

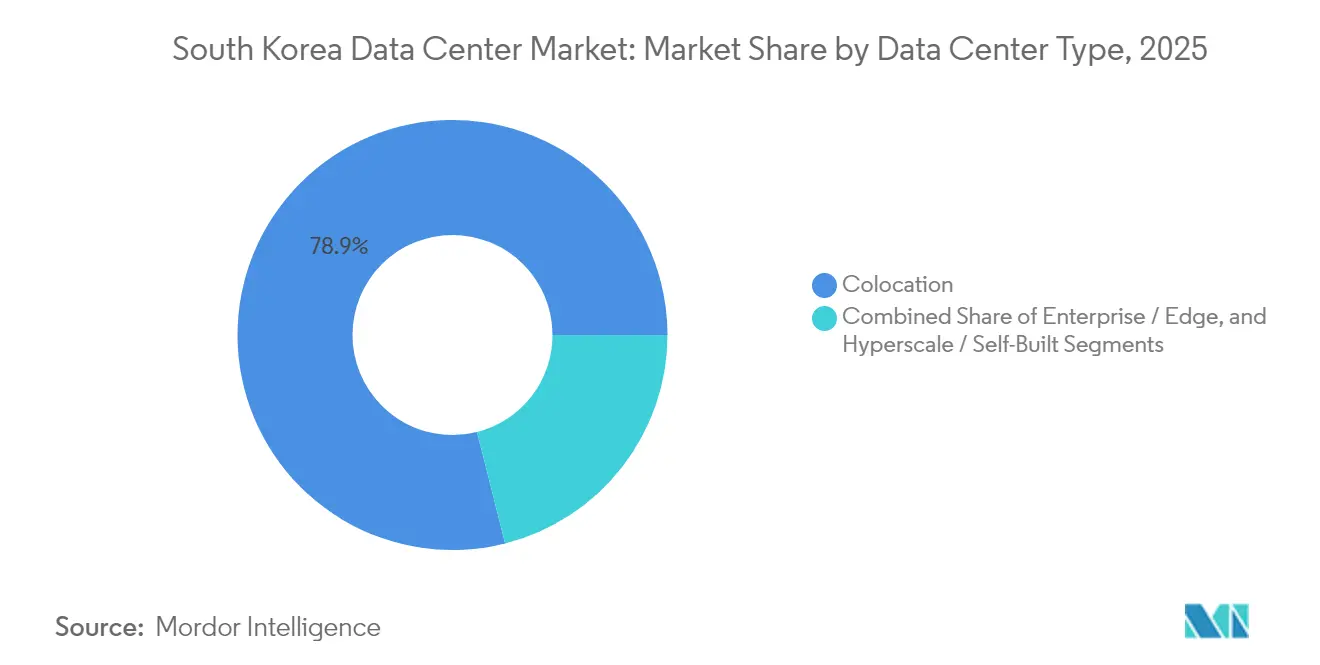

- Nach Rechenzentrumtyp führte Colocation mit einem Marktanteil von 78,94 % am südkoreanischen Rechenzentrumsmarkt im Jahr 2025, während Hyperscale-Deployments voraussichtlich bis 2031 mit einer CAGR von 29,10 % expandieren werden.

- Nach Endnutzerbranche kontrollierte IT und Telekommunikation im Jahr 2025 einen Umsatzanteil von 49,10 % am südkoreanischen Rechenzentrumsmarkt; BFSI-Arbeitslasten werden voraussichtlich bis 2031 die schnellste CAGR von 26,85 % verzeichnen.

- Nach Hotspot behielt Seoul im Jahr 2025 einen Marktanteil von 52,10 % am südkoreanischen Rechenzentrumsmarkt, während Busan voraussichtlich bis 2031 die höchste CAGR von 27,55 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke im südkoreanischen Rechenzentrumsmarkt

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg von Hyperscale-Cloud- und KI-Ausbauprojekten | +8.2% | National, konzentriert in Seoul und Busan | Mittelfristig (2-4 Jahre) |

| Steuerliche Anreize der Regierung und Unterstützung durch den RE100-Fahrplan | +4.1% | National, verstärkt in Sonderwirtschaftszonen | Langfristig (≥ 4 Jahre) |

| 5G-getriebene Explosion des Datenverkehrs | +3.8% | National, Priorität in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter Rollout des digitalen Bankwesens (Open Banking) | +2.9% | National, Schwerpunkt im Finanzdistrikt Seoul | Mittelfristig (2-4 Jahre) |

| Stromabnahmeverträge für erneuerbare Energien (PPA) zur Senkung der Betriebskosten (OPEX) | +2.7% | National, Küstengebiete bevorzugt | Langfristig (≥ 4 Jahre) |

| K-Content-Datenverkehrsspitzen (K-POP, Gaming, OTT) | +2.1% | National, Content-Hubs in Seoul | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von Hyperscale-Cloud- und KI-Ausbauprojekten

Gigawatt-skalige Verpflichtungen von SK Telecom, Amazon Web Services und Digital Realty gestalten den südkoreanischen Rechenzentrumsmarkt um, indem sie speziell entwickelte KI-Campus begünstigen, die 70-kW-Racks kühlen und dreifach gespeiste Stromresilienz liefern können. Kapitalzuteilungen, wie ein Versprechen von USD 35 Milliarden zur Bereitstellung von 3 GW Kapazität, veranschaulichen, wie KI Rechenzentren von kommerziellen Immobilienobjekten zu zentraler nationaler Infrastruktur erhebt. Einrichtungen außerhalb Seouls, darunter der neue GPU-Standort von Samsung SDS in Gumi, signalisieren eine entstehende verteilte Topologie, die die Latenz reduziert und gleichzeitig die nationale Redundanz stärkt. Speziell entwickelte KI-Hallen integrieren zunehmend Flüssigkeits- und Rücktür-Immersionssysteme, die PUE-Ziele unter 1,2 senken und damit Kostenkontrolle mit Nachhaltigkeitszielen in Einklang bringen. Insgesamt positionieren diese Trends den südkoreanischen Rechenzentrumsmarkt als wichtiges Schlachtfeld im KI-Rechenrennen Asiens.

Steuerliche Anreize der Regierung und Unterstützung durch den RE100-Fahrplan

Verbesserte Regeln für ausländische Direktinvestitionen gewähren Barzuschüsse von bis zu 75 % und siebenjährige Steuerbefreiungen für Projekte der digitalen Infrastruktur in ausgewiesenen Zonen. Gleichzeitig ermöglichen die 2022 verabschiedeten Änderungen des Elektrizitätswirtschaftsgesetzes den Betreibern, direkte Stromabnahmeverträge für erneuerbare Energien abzuschließen, wobei das Einzel-Käufer-Modell von KEPCO umgangen und die Tarifvorhersehbarkeit gesichert wird. Der doppelte Anreiz aus steuerlicher Entlastung und Zugang zu grüner Energie verkürzt die Amortisationszeiten für Megawatt-skalige Projekte. Multinationale Konzerne betrachten den Rahmen als glaubwürdige Absicherung gegen die Kohlenstoffpreistrajektorie, die das nationale Emissionshandelssystem (ETS) nach 2027 verschärfen soll. In der Summe ermutigen diese Maßnahmen globale Hyperscaler dazu, Kapazitäten vorab zu verpflichten und damit die Versorgungspipeline des südkoreanischen Rechenzentrumsmarkts zu beschleunigen.

Durch 5G-getriebene Explosion des Datenverkehrs

Das landesweite 5G-Netz erreichte bis 2024 36,11 Millionen aktive Abonnements und liefert durchschnittliche Innenstadtgeschwindigkeiten von über 1 Gbit/s.[1]Tae-gyu Kim, "Korea eilt zum Bau von KI-Datenzentren", UPI, UPI.COM Datenverkehrsspitzen durch hochauflösendes Streaming, AR/VR und industrielle private 5G-Netzwerke überlasten veraltete Serverräume und zwingen Netzbetreiber, die Rechenleistung näher an den Funknetz-Edge zu verlagern. Das eigene Datenverkehrswachstum von SK Telecom verbraucht mittlerweile 2,49 TWh jährlich, was die Energieherausforderung unterstreicht. Edge-fähige Einrichtungen von 3-10 MW in Provinzstädten reagieren auf strenge Anforderungen an die Hin- und Rückübertragungslatenz von unter 10 Millisekunden. Mit steigender Nachfrage profitiert der südkoreanische Rechenzentrumsmarkt von einem positiven Kreislauf: 5G-Dienste erfordern mehr regionale Rechenleistung, was wiederum weitere datenzentrierte Anwendungsinnovationen antreibt.

Beschleunigter Rollout des digitalen Bankwesens

Open-Banking-Vorschriften und Änderungen des Gesetzes über elektronische Finanztransaktionen schreiben die inländische Datenhaltung für Kernbankdaten vor und treiben BFSI-Mieter zu ISMS-zertifizierten Einrichtungen. KakaoBanks Wahl von Digital Realtys ICN10-Halle, ausgewählt für 70-kW-Racks und flüssigkeitsunterstützte Kühlung, veranschaulicht, wie Fintechs sowohl Dichte als auch Compliance schätzen.[2]Redaktion, "KakaoBank setzt voll auf KI für das Banking der nächsten Generation", CDOTrends, CDOTRENDS.COM Transaktions-pro-Sekunde-Schwellenwerte auf den Märkten für digitale Vermögenswerte fügen synchrone Replikationsanforderungen hinzu und stärken die Tier-3-Nachfrage weiter. Bei einer Internetdurchdringung von über 97 % verstärken inkrementelle API-Datenverkehrsmengen die Rechenvolumina, wodurch BFSI das am schnellsten wachsende Arbeitslasten-Segment für den südkoreanischen Rechenzentrumsmarkt bleibt.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Stromtarife und Risiken der Kohlenstoffbepreisung | -3.4% | National, Industriegebiete am stärksten betroffen | Mittelfristig (2-4 Jahre) |

| Knappheit an geeignetem Land/Strom im Großraum Seoul | -2.8% | Großraum Seoul | Kurzfristig (≤ 2 Jahre) |

| Engpass bei netzgebundenen erneuerbaren Energien verzögert neue Genehmigungen | -2.1% | National, Küstenregionen haben Priorität | Langfristig (≥ 4 Jahre) |

| Strenge Erdbeben-/Baunormen erhöhen die Investitionskosten (CAPEX) | -1.9% | National, stärkere Auswirkungen in seismischen Zonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stromtarife und Risiken der Kohlenstoffbepreisung

Koreas Strommix mit 63,6 % fossilen Brennstoffen setzte Betreiber während der Flüssiggaskrise 2022 zusätzlichen Kosten von KRW 22 Billionen aus.[3]Michelle Kim, "South Korea's fossil fuel-oriented power mix cost an additional USD 17bn," IEEFA, IEEFA.ORG KEPCOs Schuldenlast von über KRW 202 Billionen schränkt die Budgets für Netzaufrüstungen ein und verzögert den Einsatz von Hochstrom-Zuleitungen, die für 100-MW-Campus benötigt werden. Kohlenstoffzuschläge stiegen von KRW 7,30/kWh im Jahr 2022 auf KRW 9/kWh im Jahr 2023, und die Verschärfung des Emissionshandelssystems (ETS) in der dritten Phase im Jahr 2026 wird sie erneut anheben. Während Stromabnahmeverträge (PPA) die Exposition verringern, verhindern aktuelle Regelungen, dass Betreiber Erneuerbare-Energie-Zertifikate (RECs) bei der Nutzung direkter Verträge behalten, was die Vorteile bei der Scope-2-Berichterstattung schwächt. Diese Dynamiken verringern die prognostizierte CAGR für den südkoreanischen Rechenzentrumsmarkt um 340 Basispunkte, sofern keine Reformen den gebündelten REC-Transfer ermöglichen.

Knappheit an geeignetem Land und Strom in Seoul

Der Leerstand in Seouls aktivem Bestand von 520 MW fiel 2024 auf unter 6 %, was die Grundstückspreise in Digital Media City auf Rekordhöhen trieb. Übertragungsengpässe bedeuten, dass neue 80-MW-Umspannwerke Vorlaufzeiten von fünf Jahren benötigen, was Hyperscale-Projekte verzögert, die Metro-Latenz bevorzugen. Entwickler schwenken daher auf Busan, Gimhae und Gumi um, wo Industriegebiete niedrigere Grundstückskosten und einfachere Genehmigungsverfahren bieten. Die Neuausrichtung weg von Seoul dämpft das kurzfristige Angebot, unterstützt jedoch eine gesündere geografische Verteilung für den südkoreanischen Rechenzentrumsmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße: Mittlere Einrichtungen treiben die Edge-Expansion voran

Mittelgroße Standorte von 5-20 MW verzeichneten eine steigende Nachfrage nach Niedriglatenz-Konnektivität und wachsen mit einer prognostizierten CAGR von 26,95 %, obwohl Großeinrichtungen im Jahr 2025 einen Marktanteil von 40,72 % am südkoreanischen Rechenzentrumsmarkt behielten. Unternehmen, die Industrie 4.0, Telemedizin und AR-Anwendungen verfolgen, priorisieren nun Nähe gegenüber bloßer Größe und verlagern Investitionsausgaben in Richtung Provinz-Campus.

Das Ergebnis ist eine zweigleisige Versorgungsstrategie: Massive Campus bleiben im Großraum Seoul für das KI-Training konzentriert, während mittelgroße Standorte Busan, Gyeonggi und Nord-Chungcheong besiedeln, um den regionalen Bedarf zu decken. Anreize in staatlichen Sonderwirtschaftszonen und vorab genehmigte Grundstücksparzellen beschleunigen die Bauzeitpläne. Bis 2031 werden mittlere Einrichtungen voraussichtlich 18,92 % der Marktgröße des südkoreanischen Rechenzentrumsmarkts ausmachen und eine unverzichtbare Edge-Schicht bereitstellen, die Hyperscale-Kerne ergänzt.

Nach Tier-Standard: Tier-3-Dominanz spiegelt Verfügbarkeitsprioritäten wider

Tier-3-Designs lieferten im Jahr 2025 52,15 % der Marktgröße des südkoreanischen Rechenzentrumsmarkts und werden das Wachstum mit einer CAGR von 27,15 % anführen. Finanzaufsichtsbehörden, Cloud-Dienstleister und Gaming-Studios verlangen zunehmend N+1-Redundanz für Strom und Kühlung.

Erdbebensicherheitsmandate gemäß KBC-2018 sind natürlich auf Tier-3-Fehlertoleranzprinzipien ausgerichtet, was Tier 3 zur Standardspezifikation für Neubauten macht. Betreiber stellen fest, dass Tier 2 nicht das Risikoprofil aufweist, um BFSI- oder Gesundheitsarbeitslasten zu gewinnen, während Tier-4-Aufschläge die meisten Rentabilitätsschwellen übersteigen. Folglich untermauert der technische Idealbereich von Tier 3 die Zuverlässigkeitsstandards, die im südkoreanischen Rechenzentrumsmarkt erwartet werden.

Nach Rechenzentrumtyp: Hyperscale-Wachstum fordert die Führungsposition des Colocation-Segments heraus

Colocation behielt im Jahr 2025 einen dominanten Umsatzbeitrag von 78,94 %, doch Hyperscale-Campus sind auf dem Weg zur schnellsten CAGR von 29,10 %. Cloud-Anbieter sichern sich mehrjährige Grundstücks-Pipelines und 400-G-intermetropolitane Dunkelglasfaserrouten, um die KI- und Analysenachfrage zu befriedigen.

Der Einzel-Colocation-Bereich steht unter Preisdruck, verteidigt jedoch seinen Anteil durch Compliance-Services, rackweise Mietoptionen mit geringen Mindestabnahmen und Cross-Connect-Ökosysteme. Wholesale-Suiten verschmelzen zunehmend mit maßgeschneiderten Hyperscale-Hüllen und spiegeln die Verlagerung hin zu vertikal integrierten Modellen wider. Das gemischte Profil stellt sicher, dass der südkoreanische Rechenzentrumsmarkt sowohl eine lebhafte trägerunabhängige Schicht als auch eine wachsende Anzahl an Einzel-Mieter-KI-Campus beibehält.

Nach Endnutzerbranche: BFSI-Beschleunigung treibt Compliance-Nachfrage an

IT- und Telekommunikations-Arbeitslasten hielten im Jahr 2025 einen Anteil von 49,10 %, unterstützt durch bestehende Glasfaser-Backbones und Netzwerkbetriebskompetenz. Open-Banking-Vorschriften treiben BFSI-Anwendungen jedoch in Richtung einer CAGR von 26,85 %, da Digitalbanken, Wertpapierfirmen und Krypto-Verwahrungsdienste zertifizierte Colocation mit geringer Latenz benötigen.

Regulatorische Kontrolle rund um Datenlokalisierung personenbezogener Daten, Notfallwiederherstellung und Zero-Trust-Architekturen positioniert regelkonforme Rechenzentren als Premium-Plattformen. Die Footprints von Medien, Fertigung und dem öffentlichen Sektor nehmen alle zu, doch BFSI gibt das Tempo vor und stärkt die finanzzentrische Positionierung für den südkoreanischen Rechenzentrumsmarkt.

Geografische Analyse

Seoul verankert weiterhin den südkoreanischen Rechenzentrumsmarkt mit mehr als der Hälfte der installierten Kapazität, dank unübertroffener Glasfaserdichte und der Nähe zu Finanzhandelsplätzen. Doch Stromobergrenzen und Immobilienaufschläge verlangsamen nun neue Bauvorhaben und markieren eine strukturelle Deckelung des Wachstums im Stadtkern. Vororte in zweiter Reihe in Gyeonggi und Incheon bieten bescheidene Entlastung, stehen jedoch 2027 vor identischen Hochspannungsengpässen, wenn die aggregierte Zuleitungsnachfrage die Umspannwerksaufrüstungen übersteigt.

Busans Aufstieg spiegelt eine bewusste Neuausrichtungsstrategie wider. Die lokale Sonderwirtschaftszone (FEZ) rationalisiert die Genehmigungsverfahren auf unter neun Monate, während küstennahe Industriezonen doppelt gespeiste Umspannwerke mit je 150 MVA bereitstellen. Geplante Offshore-Wind-Stromabnahmeverträge (PPA) von 1,2 GW entsprechen den Nachhaltigkeitszielen von Hyperscalern. Das bevorstehende JAKO-Kabel wird die transpazifische Latenz für in Busan ansässige Mieter um bis zu 12 Millisekunden reduzieren und bietet damit eine überzeugende Alternative zu Seoul.

Außerhalb der beiden Hauptmetropolen beherbergen Provinzstädte wie Gumi, Daejeon und Ulsan speziell entwickelte Edge-Knoten, die gemeinsam mit Fertigungsclustern kolokal sind. Diese 3-10-MW-Deployments verkürzen SPS-Zykluszeiten, unterstützen autonome Fahrzeug-V2X-Versuche und bedienen Smart-Port-Analysen. Insgesamt verbessert diese verteilte Topologie die nationale Resilienz und unterstützt ein diversifiziertes Nachfragebild für den südkoreanischen Rechenzentrumsmarkt.

Wettbewerbslandschaft

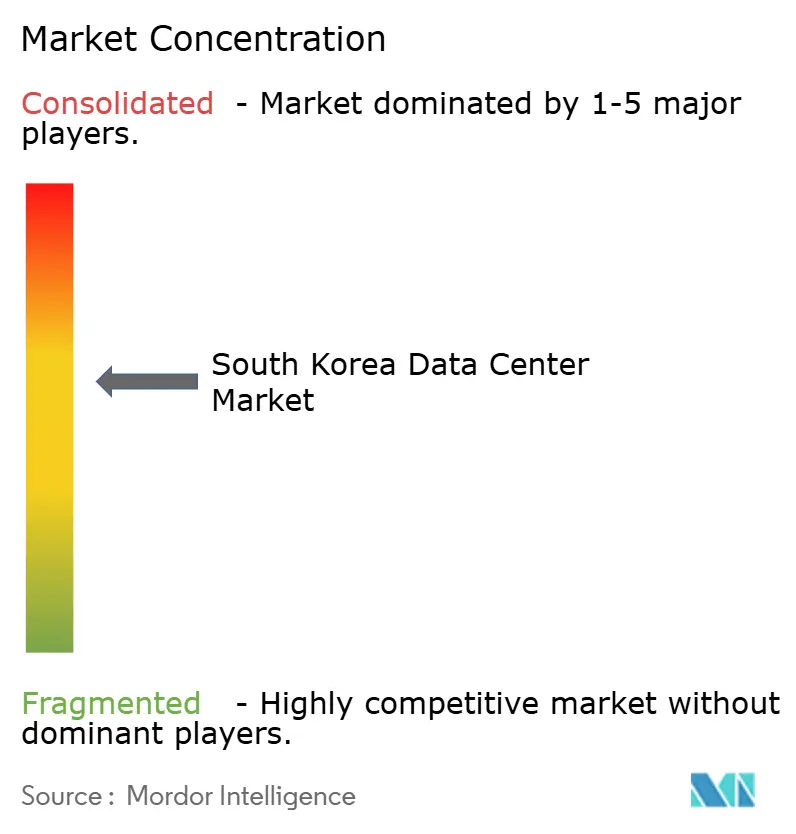

Südkoreas Rechenzentrumsbereich zeigt eine moderate Konsolidierung: Die fünf größten Betreiber machen etwa 44 % der aktiven IT-Last aus. Etablierte Telekommunikationsunternehmen, KT Corporation, SK Telecom und LG Uplus, monetarisieren bestehende Dunkelglasfasern und regulatorisches Know-how, während globale Hyperscaler organische Bauvorhaben und Joint Ventures beschleunigen. SK Telecoms Fusion von SAPEON mit Rebellions im Jahr 2024 unterstreicht die vertikale Integration mit dem Ziel, KI-Chips im Inland zu sichern und das Lieferkettenrisiko zu reduzieren.

Digital Realty, Equinix und Naver Cloud verfolgen trägerunabhängige Strategien, die sich auf offenes Peering und Compliance-Zertifizierungen konzentrieren, um sich von Einzel-Mieter-Hyperscale-Campus zu differenzieren. MegazoneCloud's geplanter Börsengang (IPO) im Wert von USD 7 Milliarden veranschaulicht die Investorennachfrage nach Cloud-Managed-Service-Brücken, die Multi-Cloud-Arbeitslasten optimieren. Die technologische Differenzierung dreht sich zunehmend um fortschrittliche Kühlung: Digital Realtys ICN10 führte luftunterstützte Flüssigkeitskreisläufe ein, um 70-kW-Racks zu unterstützen, während KT Rücktür-Immersion für KI-Inferenz-Cluster einsetzt.

Partnerschaften dominieren die Marktbearbeitungstaktiken. KTs Allianz mit Palantir fügt Datenanalysedienste für Verteidigungs- und Finanzkunden hinzu. LG Uplus arbeitet mit K-Content-Studios zusammen, um Edge-Knoten in Produktionscampus einzubetten und Mediendatenverkehr abzufangen, bevor er öffentliche Austauschpunkte erreicht. Mit steigender Kapitalintensität suchen kleinere Akteure Übernahme- oder Fusionsausgänge (M&A) oder Nischen-Compliance-Spielzüge, was eine Hantelstruktur im Wettbewerb des südkoreanischen Rechenzentrumsmarkts verstärkt.

Marktführer der südkoreanischen Rechenzentrumsbranche

LG Uplus Corp

KT Corporation

Naver Corporation

Amazon Web Services, Inc.

Google LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Südkorea beschleunigte den landesweiten Bau von KI-Rechenzentren und kombinierte Stromabnahmeverträge für erneuerbare Energien mit vereinfachten Genehmigungsverfahren, um GPU-Campus auf die Überholspur zu bringen.

- März 2025: KT Corporation trat Palantirs Worldwide Partner Ecosystem bei und plante die Einführung sicherer Cloud-Lösungen für Finanzen und Verteidigung im zweiten Quartal 2025.

- Februar 2025: KakaoBank eröffnete ein KI-Labor in Digital Realtys ICN10-Halle, um 70-kW-Racks und Flüssigkeitskühlung für das Training von Sprachmodellen zu nutzen.

- November 2024: SK Telecom stellte Pläne für Gigawatt-skalige KI-Rechenzentren vor und markierte damit Koreas größte Verpflichtung eines einzelnen Betreibers gegenüber der GPU-Infrastruktur.

Berichtsumfang des südkoreanischen Rechenzentrumsmarkts

Busan und Großraum Seoul werden als Segmente nach Hotspot abgedeckt. Groß, Massiv, Mittel, Mega und Klein werden als Segmente nach Rechenzentrumsgröße abgedeckt. Tier 1 und 2, Tier 3 und Tier 4 werden als Segmente nach Tier-Typ abgedeckt. Nicht genutzt und Genutzt werden als Segmente nach Absorption abgedeckt.| Groß |

| Massiv |

| Mittel |

| Mega |

| Klein |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale / Eigenbau | ||

| Unternehmens- / Edge-Rechenzentrum | ||

| Colocation | Nicht genutzt | |

| Genutzt | Einzel-Colocation | |

| Groß-Colocation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Regierung |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Sonstige Endnutzer |

| Seoul |

| Busan |

| Übriges Südkorea |

| Nach Rechenzentrumsgröße | Groß | ||

| Massiv | |||

| Mittel | |||

| Mega | |||

| Klein | |||

| Nach Tier-Standard | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumtyp | Hyperscale / Eigenbau | ||

| Unternehmens- / Edge-Rechenzentrum | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Einzel-Colocation | ||

| Groß-Colocation | |||

| Nach Endnutzerbranche | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nach Hotspot | Seoul | ||

| Busan | |||

| Übriges Südkorea | |||

Marktdefinition

- IT-LASTKAPAZITÄT - Die IT-Lastkapazität oder installierte Kapazität bezieht sich auf die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen.

- ABSORPTIONSRATE - Sie gibt an, in welchem Umfang die Rechenzentrumskapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet.

- ERHÖHTER BODENRAUM - Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Dieser Zwischenraum zwischen dem Originalboden und dem erhöhten Boden dient zur Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrumgeräten. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlungsinfrastruktur. Er wird in Quadratfuß (ft²) gemessen.

- RECHENZENTRUMSGRÖSSE - Die Rechenzentrumsgröße wird basierend auf dem dem Rechenzentrum zugewiesenen erhöhten Bodenraum segmentiert. Mega-Rechenzentrum - Anzahl der Racks muss mehr als 9.000 betragen oder der erhöhte Bodenraum (RFS) muss mehr als 225.001 Quadratfuß betragen; Massiv-Rechenzentrum - Anzahl der Racks muss zwischen 9.000 und 3.001 liegen oder der RFS muss zwischen 225.000 Quadratfuß und 75.001 Quadratfuß liegen; Groß-Rechenzentrum - Anzahl der Racks muss zwischen 3.000 und 801 liegen oder der RFS muss zwischen 75.000 Quadratfuß und 20.001 Quadratfuß liegen; Mittel-Rechenzentrum - Anzahl der Racks muss zwischen 800 und 201 liegen oder der RFS muss zwischen 20.000 Quadratfuß und 5.001 Quadratfuß liegen; Klein-Rechenzentrum - Anzahl der Racks muss weniger als 200 betragen oder der RFS muss weniger als 5.000 Quadratfuß betragen.

- TIER-TYP - Gemäß dem Uptime Institute werden Rechenzentren in vier Tiers eingeteilt, basierend auf den Fähigkeiten der redundanten Geräte der Rechenzentrumsinfrastruktur. In diesem Segment werden die Rechenzentren als Tier 1, Tier 2, Tier 3 und Tier 4 klassifiziert.

- COLOCATION-TYP - Das Segment ist in drei Kategorien unterteilt, nämlich Einzel-, Groß- und Hyperscale-Colocation-Dienst. Die Kategorisierung erfolgt auf der Grundlage der IT-Last, die an potenzielle Kunden vermietet wird. Der Einzel-Colocation-Dienst hat eine vermietete Kapazität von weniger als 250 kW; der Groß-Colocation-Dienst hat eine vermietete Kapazität zwischen 251 kW und 4 MW, und der Hyperscale-Colocation-Dienst hat eine vermietete Kapazität von mehr als 4 MW.

- ENDVERBRAUCHER - Der Rechenzentrumsmarkt arbeitet auf B2B-Basis. BFSI, Regierung, Cloud-Betreiber, Medien und Unterhaltung, E-Commerce, Telekommunikation und Fertigung sind die wichtigsten Endverbraucher im untersuchten Markt. Der Umfang umfasst nur Colocation-Dienstleister, die auf die zunehmende Digitalisierung der Endverbraucherbranchen ausgerichtet sind.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Rack-Einheit | Allgemein als U oder RU bezeichnet, ist es die Maßeinheit für die Servereinheit, die in den Racks im Rechenzentrum untergebracht ist. 1U entspricht 1,75 Zoll. |

| Rack-Dichte | Sie definiert die Menge an Strom, die von den Geräten und Servern in einem Rack verbraucht wird. Sie wird in Kilowatt (kW) gemessen. Dieser Faktor spielt eine entscheidende Rolle beim Rechenzentrumsdesign sowie bei der Kühlungs- und Stromplanung. |

| IT-Lastkapazität | Die IT-Lastkapazität oder installierte Kapazität bezieht sich auf die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen. |

| Absorptionsrate | Sie gibt an, wie viel der Rechenzentrumskapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet. |

| Erhöhter Bodenraum | Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Dieser Zwischenraum zwischen dem Originalboden und dem erhöhten Boden dient zur Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrumgeräten. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlungsinfrastruktur. Er wird in Quadratfuß/Meter gemessen. |

| Raumklimagerät für Serverräume (CRAC) | Es handelt sich um ein Gerät zur Überwachung und Aufrechterhaltung von Temperatur, Luftzirkulation und Luftfeuchtigkeit im Serverraum des Rechenzentrums. |

| Gang | Es ist der offene Raum zwischen den Reihen von Racks. Dieser offene Raum ist entscheidend für die Aufrechterhaltung der optimalen Temperatur (20-25 °C) im Serverraum. Im Serverraum gibt es hauptsächlich zwei Gänge: einen Warmgang und einen Kaltgang. |

| Kaltgang | Es ist der Gang, bei dem die Vorderseite des Racks dem Gang zugewandt ist. Hier wird gekühlte Luft in den Gang geleitet, damit sie in die Vorderseite der Racks eintreten und die Temperatur aufrechterhalten kann. |

| Warmgang | Es ist der Gang, bei dem die Rückseite der Racks dem Gang zugewandt ist. Hier wird die von den Geräten im Rack abgegebene Wärme zum Auslassventil des Raumklimaegeräts (CRAC) geleitet. |

| Kritische Last | Sie umfasst Server und andere Computergeräte, deren Betriebszeit für den Rechenzentrumsbetriebs entscheidend ist. |

| Stromverbrauchseffizienz (PUE) | Es handelt sich um eine Kennzahl, die die Effizienz eines Rechenzentrums definiert. Sie wird berechnet durch: (Gesamtenergieverbrauch des Rechenzentrums)/(Gesamtenergieverbrauch der IT-Geräte). Darüber hinaus gilt ein Rechenzentrum mit einem PUE von 1,2-1,5 als hocheffizient, während ein Rechenzentrum mit einem PUE > 2 als hochineffizient gilt. |

| Redundanz | Sie ist definiert als ein Systemdesign, bei dem zusätzliche Komponenten (USV, Generatoren, CRAC) hinzugefügt werden, sodass bei einem Stromausfall oder Geräteausfall die IT-Geräte nicht beeinträchtigt werden. |

| Unterbrechungsfreie Stromversorgung (USV) | Es handelt sich um ein Gerät, das in Reihe mit der Netzstromversorgung geschaltet ist und Energie in Batterien speichert, sodass die Versorgung der IT-Geräte durch die USV auch bei Netzunterbrechung kontinuierlich aufrechterhalten wird. Die USV unterstützt in erster Linie nur die IT-Geräte. |

| Generatoren | Genau wie die USV werden Generatoren im Rechenzentrum eingesetzt, um eine unterbrechungsfreie Stromversorgung zu gewährleisten und Ausfallzeiten zu vermeiden. Rechenzentrumeinrichtungen verfügen über Dieselgeneratoren, und üblicherweise werden 48 Stunden Dieselkraftstoff in der Einrichtung gelagert, um Unterbrechungen zu verhindern. |

| N+1 | Als \"Bedarf plus eins\"bezeichnet, kennzeichnet es das zusätzliche Geräteprogramm, das zur Vermeidung von Ausfallzeiten im Falle eines Ausfalls verfügbar ist. Ein Rechenzentrum gilt als N+1, wenn für je 4 Komponenten eine zusätzliche Einheit vorhanden ist. Wenn ein Rechenzentrum beispielsweise 4 USV-Systeme hat, wäre für die Erreichung von N+1 ein zusätzliches USV-System erforderlich. |

| 2N | Es bezieht sich auf ein vollständig redundantes Design, bei dem zwei unabhängige Stromverteilungssysteme eingesetzt werden. Im Falle eines vollständigen Ausfalls eines Verteilungssystems versorgt das andere System das Rechenzentrum weiterhin mit Strom. |

| In-Row-Kühlung | Es handelt sich um das zwischen den Racks in einer Reihe installierte Kühldesignsystem, das Warmluft aus dem Warmgang ansaugt und kühle Luft in den Kaltgang liefert, um so die Temperatur aufrechtzuerhalten. |

| Tier 1 | Die Tier-Klassifizierung bestimmt die Bereitschaft einer Rechenzentrumeinrichtung, den Rechenzentrumbetrieb aufrechtzuerhalten. Ein Rechenzentrum wird als Tier-1-Rechenzentrum klassifiziert, wenn es über nicht-redundante (N) Stromkomponenten (USV, Generatoren), Kühlkomponenten und ein Stromverteilungssystem (vom Netzstromversorgungsnetz) verfügt. Das Tier-1-Rechenzentrum hat eine Verfügbarkeit von 99,67 % und eine jährliche Ausfallzeit von < 28,8 Stunden. |

| Tier 2 | Ein Rechenzentrum wird als Tier-2-Rechenzentrum klassifiziert, wenn es über redundante Strom- und Kühlkomponenten (N+1) und ein einzelnes nicht-redundantes Verteilungssystem verfügt. Zu den redundanten Komponenten gehören zusätzliche Generatoren, USV-Anlagen, Kältemaschinen, Wärmerückgewinnungsgeräte und Kraftstofftanks. Das Tier-2-Rechenzentrum hat eine Verfügbarkeit von 99,74 % und eine jährliche Ausfallzeit von < 22 Stunden. |

| Tier 3 | Ein Rechenzentrum mit redundanten Strom- und Kühlkomponenten und mehreren Stromverteilungssystemen wird als Tier-3-Rechenzentrum bezeichnet. Die Einrichtung ist gegen geplante (Wartung der Einrichtung) und ungeplante (Stromausfall, Kühlungsausfall) Unterbrechungen resistent. Das Tier-3-Rechenzentrum hat eine Verfügbarkeit von 99,98 % und eine jährliche Ausfallzeit von < 1,6 Stunden. |

| Tier 4 | Es ist der toleranteste Rechenzentrumtyp. Ein Tier-4-Rechenzentrum verfügt über mehrere, unabhängige redundante Strom- und Kühlkomponenten sowie mehrere Stromverteilungspfade. Alle IT-Geräte sind doppelt gespeist, was sie im Falle einer Unterbrechung fehlerresistent macht und einen ununterbrochenen Betrieb gewährleistet. Das Tier-4-Rechenzentrum hat eine Verfügbarkeit von 99,74 % und eine jährliche Ausfallzeit von < 26,3 Minuten. |

| Kleines Rechenzentrum | Ein Rechenzentrum mit einer Grundfläche von ≤ 5.000 Quadratfuß oder mit einer Rack-Anzahl von ≤ 200 wird als kleines Rechenzentrum klassifiziert. |

| Mittleres Rechenzentrum | Ein Rechenzentrum mit einer Grundfläche zwischen 5.001 und 20.000 Quadratfuß oder mit einer Rack-Anzahl zwischen 201 und 800 wird als mittleres Rechenzentrum klassifiziert. |

| Großes Rechenzentrum | Ein Rechenzentrum mit einer Grundfläche zwischen 20.001 und 75.000 Quadratfuß oder mit einer Rack-Anzahl zwischen 801 und 3.000 wird als großes Rechenzentrum klassifiziert. |

| Massives Rechenzentrum | Ein Rechenzentrum mit einer Grundfläche zwischen 75.001 und 225.000 Quadratfuß oder mit einer Rack-Anzahl zwischen 3.001 und 9.000 wird als massives Rechenzentrum klassifiziert. |

| Mega-Rechenzentrum | Ein Rechenzentrum mit einer Grundfläche von ≥ 225.001 Quadratfuß oder mit einer Rack-Anzahl von ≥ 9.001 wird als Mega-Rechenzentrum klassifiziert. |

| Einzel-Colocation | Bezieht sich auf Kunden mit einem Kapazitätsbedarf von 250 kW oder weniger. Diese Dienste werden hauptsächlich von kleinen und mittelständischen Unternehmen (KMU) in Anspruch genommen. |

| Groß-Colocation | Bezieht sich auf Kunden mit einem Kapazitätsbedarf zwischen 250 kW und 4 MW. Diese Dienste werden hauptsächlich von mittleren bis großen Unternehmen in Anspruch genommen. |

| Hyperscale-Colocation | Bezieht sich auf Kunden mit einem Kapazitätsbedarf von mehr als 4 MW. Die Hyperscale-Nachfrage stammt hauptsächlich von großen Cloud-Anbietern, IT-Unternehmen, BFSI und OTT-Playern (wie Netflix, Hulu und HBO+). |

| Mobile Datengeschwindigkeit | Es ist die mobile Internetgeschwindigkeit, die ein Nutzer über sein Smartphone erfährt. Diese Geschwindigkeit hängt primär von der im Smartphone verwendeten Trägertechnologie ab. Die auf dem Markt verfügbaren Trägertechnologien sind 2G, 3G, 4G und 5G, wobei 2G die langsamste Geschwindigkeit bietet, während 5G die schnellste ist. |

| Glasfaser-Konnektivitätsnetzwerk | Es ist ein Netzwerk aus Glasfaserkabeln, das im gesamten Land verlegt wird und ländliche und städtische Regionen mit Hochgeschwindigkeitsinternetverbindung verbindet. Es wird in Kilometer (km) gemessen. |

| Datenverkehr pro Smartphone | Es ist ein Maß für den durchschnittlichen Datenverbrauch eines Smartphone-Nutzers in einem Monat. Er wird in Gigabyte (GB) gemessen. |

| Breitbanddatengeschwindigkeit | Es ist die Internetgeschwindigkeit, die über die feste Kabelverbindung bereitgestellt wird. Üblicherweise werden Kupferkabel und Glasfaserkabel sowohl im privaten als auch im gewerblichen Bereich eingesetzt. Dabei bietet das Glasfaserkabel eine schnellere Internetgeschwindigkeit als das Kupferkabel. |

| Unterseekabel | Ein Unterseekabel ist ein Glasfaserkabel, das an zwei oder mehr Landungspunkten verlegt wird. Durch dieses Kabel wird die Kommunikation und Internetverbindung zwischen Ländern auf der ganzen Welt hergestellt. Diese Kabel können 100-200 Terabit pro Sekunde (Tbit/s) von einem Punkt zum anderen übertragen. |

| Kohlenstoff-Fußabdruck | Es ist das Maß des Kohlendioxids, das beim regulären Betrieb eines Rechenzentrums erzeugt wird. Da Kohle sowie Öl und Gas die primären Quellen der Stromerzeugung sind, trägt der Verbrauch dieses Stroms zu Kohlenstoffemissionen bei. Rechenzentrumbetreiber integrieren erneuerbare Energiequellen, um den in ihren Einrichtungen entstehenden Kohlenstoff-Fußabdruck zu reduzieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der wichtigsten Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Die Inflation ist nicht Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und in allen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen