Größe und Marktanteil des südkoreanischen Marktes für physische Sicherheit von Rechenzentren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

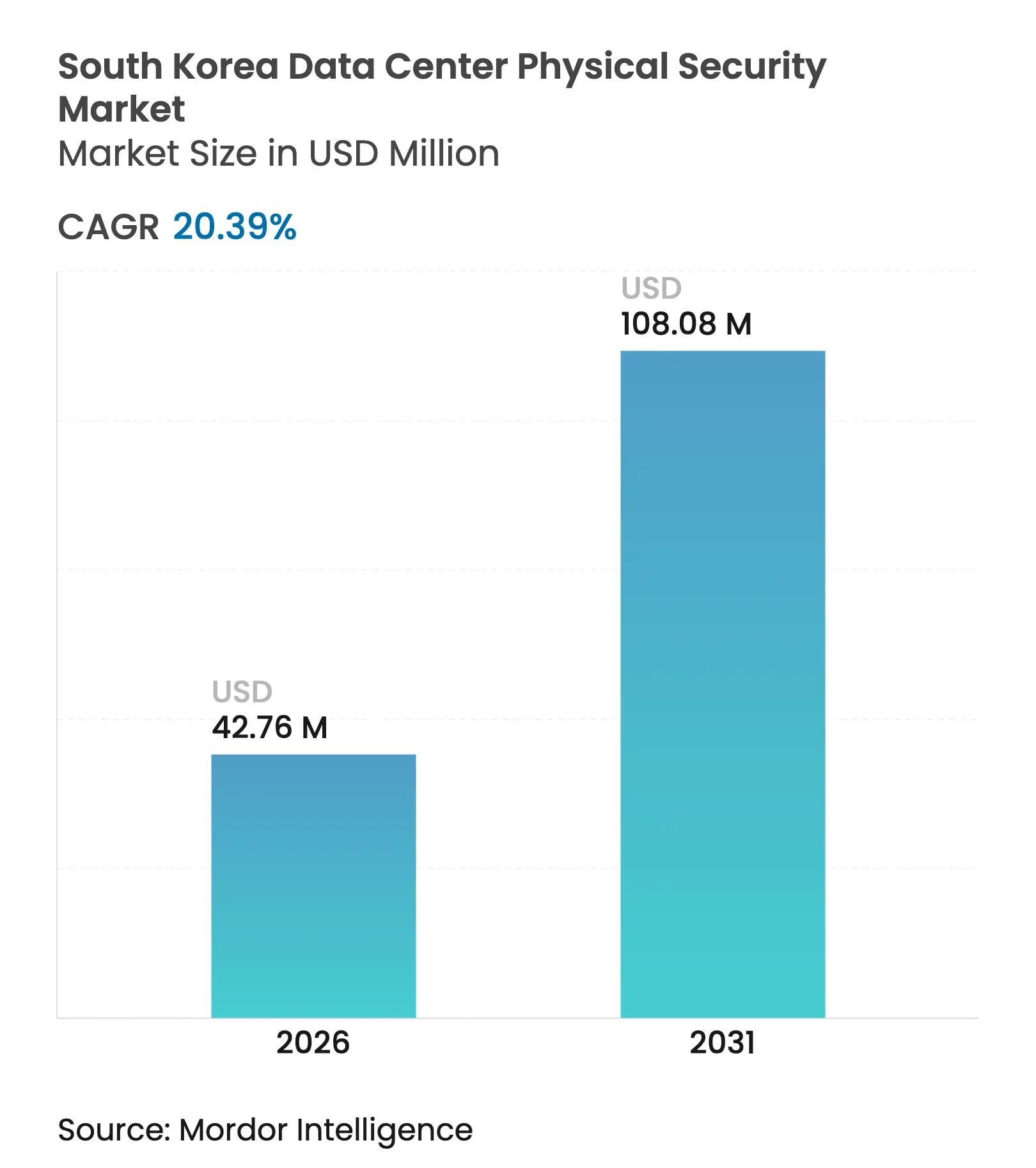

| Marktgröße (2026) | 42.76 Millionen US-Dollar |

| Marktgröße (2031) | 108.08 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.39% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Marktes für physische Sicherheit von Rechenzentren von Mordor Intelligence

Die Marktgröße des südkoreanischen Marktes für physische Sicherheit von Rechenzentren wurde im Jahr 2025 auf USD 35,52 Millionen geschätzt und soll von USD 42,76 Millionen im Jahr 2026 auf USD 108,08 Millionen bis 2031 wachsen, bei einer CAGR von 20,39 % während des Prognosezeitraums (2026–2031). Der rasante Ausbau von Hyperscale-Rechenzentren, strengere Brandschutzvorgaben nach Zwischenfällen sowie das milliardenschwere KI-Infrastrukturprogramm der Regierung beschleunigen die Kapitalausgaben für biometrische Zugangskontrollen, KI-gestützte Videoüberwachung und Perimeterschutz nach Tier-IV-Standard. Die Konsolidierung von Cloud- und KI-Workloads in Megawatt-großen Campus-Anlagen vergrößert die Angriffsfläche und veranlasst Betreiber, einheitliche Plattformen einzuführen, die Umgebungs-, Zugangs- und Videoanalytik in einer einzigen Steuerungsebene zusammenführen. Private 5G-Rollouts und Edge-Computing-Programme verstärken die Nachfrage nach sicheren Mikro-Einrichtungen, während ESG-Berichtspflichten den robusten physischen Schutz von einem Kostenfaktor zu einer Leistungskennzahl auf Vorstandsebene machen.

Wichtigste Erkenntnisse des Berichts

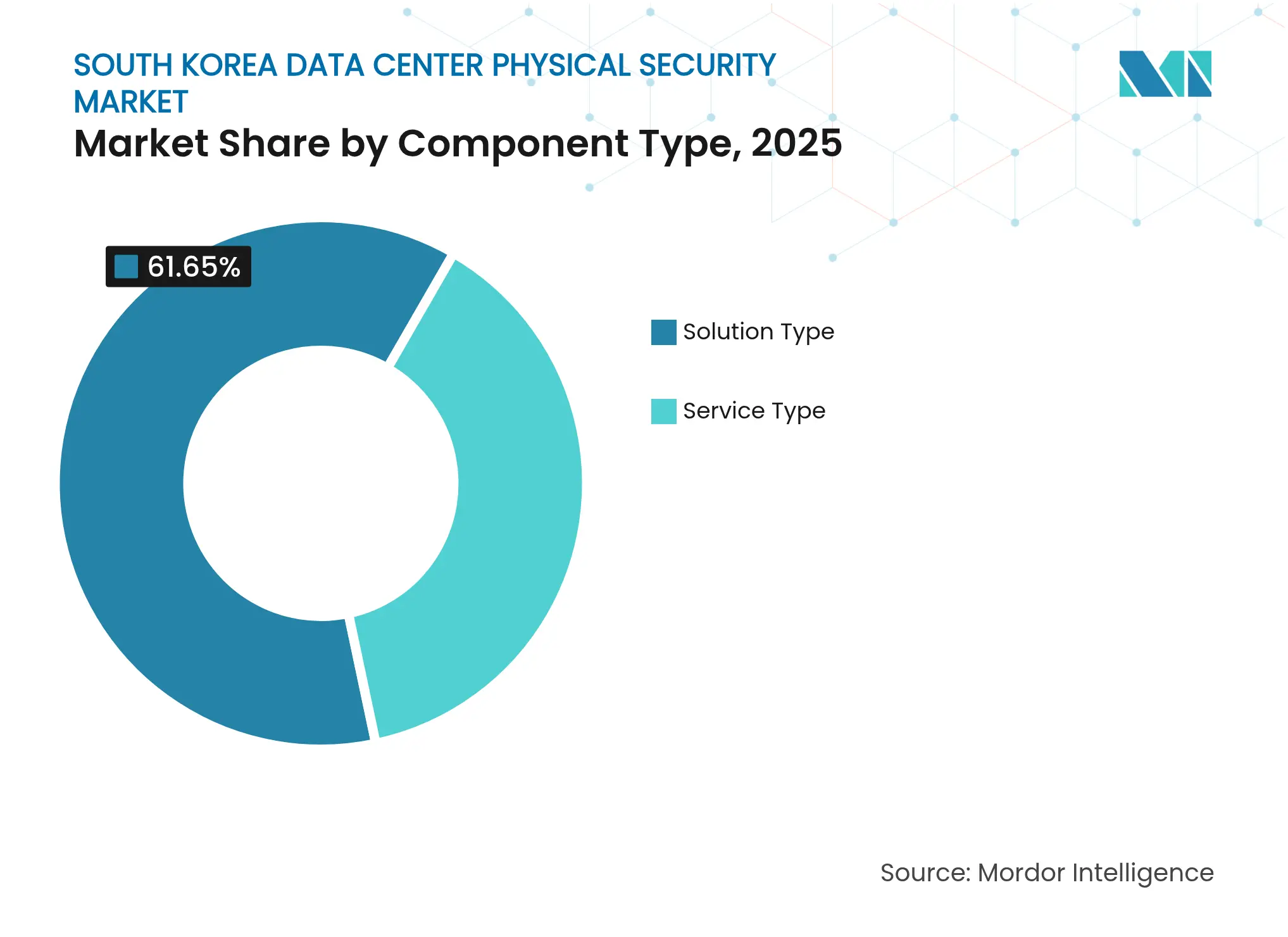

- Nach Komponente führten Lösungstypen mit einem Umsatzanteil von 61,65 % im Jahr 2025, während Servicetypen bis 2031 mit einer CAGR von 21,74 % wachsen.

- Nach Rechenzentrum-Tier entfielen auf Tier-III-Einrichtungen 56,70 % des Marktanteils des südkoreanischen Marktes für physische Sicherheit von Rechenzentren im Jahr 2025, während Tier-IV-Implementierungen mit einer CAGR von 21,22 % wachsen sollen.

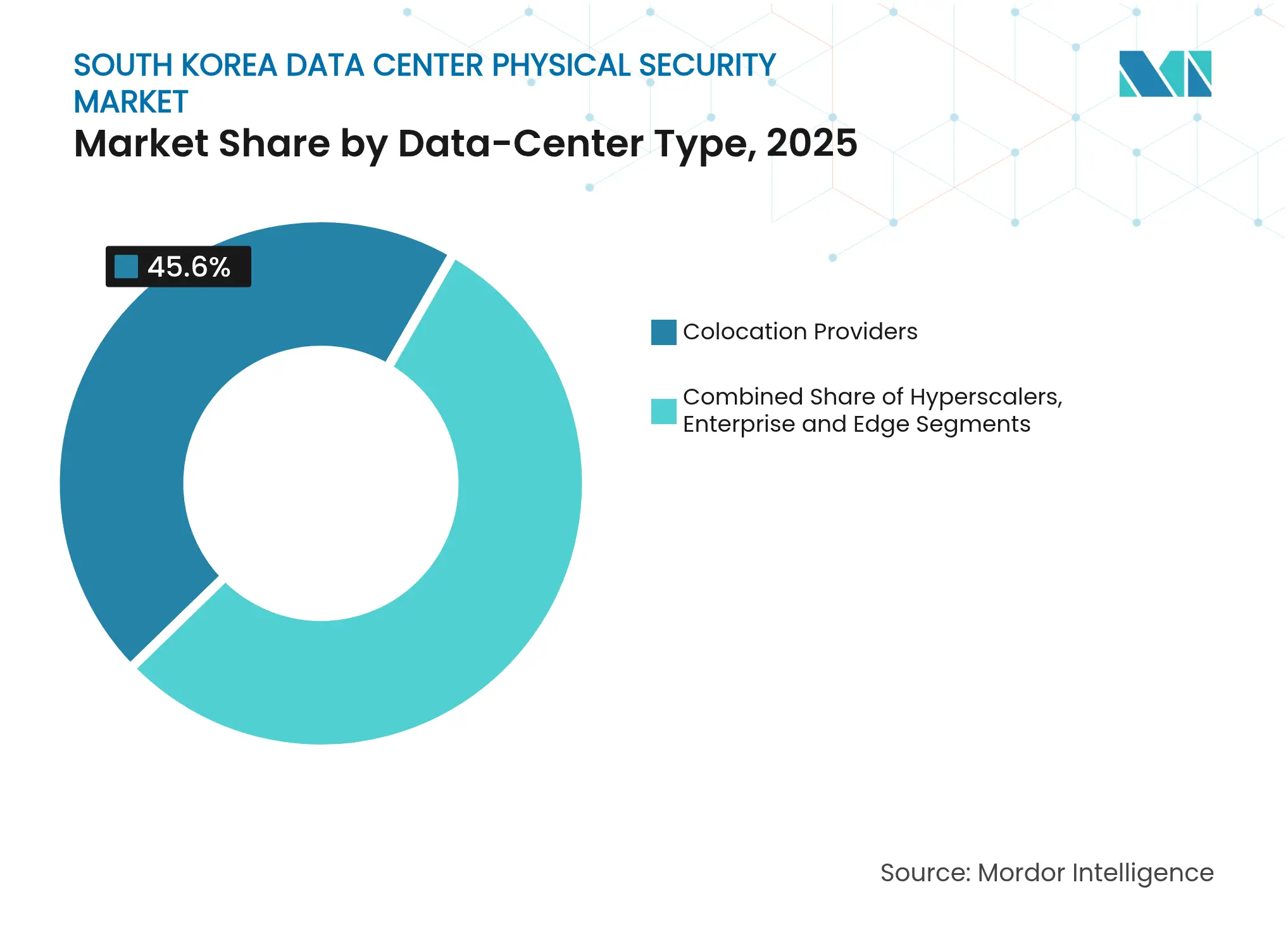

- Nach Rechenzentrumstyp hielten Colocation-Anbieter im Jahr 2025 einen Anteil von 45,60 % an der Marktgröße des südkoreanischen Marktes für physische Sicherheit von Rechenzentren; Hyperscaler/Cloud-Betreiber verzeichnen mit einer CAGR von 23,86 % das schnellste Wachstum.

- Drei Unternehmen – Hanwha Vision, Hikvision und Suprema – erzielten 2025 gemeinsam einen Umsatzanteil von 27,40 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im südkoreanischen Markt für physische Sicherheit von Rechenzentren

Analyse der Auswirkungen von Treibern*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmender Datenverkehr und Bedarf an sicherer Konnektivität | +4.2% | National, konzentriert im Hauptstadtgebiet Seoul | Mittelfristig (2–4 Jahre) |

| Zunahme von Cyber-Bedrohungen | +3.8% | National, mit Schwerpunkt auf kritischer Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Hyperscale- und Colocation-Investitionen | +5.1% | Regionale Knotenpunkte in Seoul, Busan, Ulsan | Langfristig (≥ 4 Jahre) |

| Verpflichtende CCTV-Speicher-Compliance gemäß PIPA | +2.9% | Nationale regulatorische Anforderung | Kurzfristig (≤ 2 Jahre) |

| ESG-getriebene Nachfrage nach robuster Infrastruktur | +2.4% | Unternehmenseinrichtungen landesweit | Mittelfristig (2–4 Jahre) |

| Staatliche Fördermittel für 5G-Edge-Rechenzentrum-Rollouts | +2.7% | Strategische Standorte für den 5G-Ausbau | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Anstieg des Datenverkehrs und sichere Konnektivität

Die täglichen inländischen Datenflüsse erreichten Multi-Terabit-Niveaus, da KI-Inferenz, Video-Streaming und private 5G-Netzwerke zusammentreffen und latenzempfindliche Workloads zu unternehmenskritischen Assets machen.[1]US-Handelsministerium, „Cybersicherheits-Snapshot für die Republik Korea,” commerce.gov Das US-Handelsministerium schätzt, dass südkoreanische Systeme täglich mehr als 1,2 Millionen Hackerangriffe verzeichnen – ein Trend, der Betreiber dazu veranlasst, physische und logische Abwehrmaßnahmen zu vereinheitlichen. Navers privates 5G-Bauprogramm zeigt, wie Edge-Knoten nun gehärtete Käfige, vibrationsfeste Racks und On-Device-Analytik integrieren, um die Dienstkontinuität aufrechtzuerhalten. Samsungs angekündigtes Streben nach fortschrittlichen HVAC-Steuerungen unterstreicht die Verbindung zwischen Umgebungsmanagement und physischem Schutz in Hochdichte-Hallen. Die 5G-Spektrumzuweisungen des Ministeriums für Wissenschaft und IKT an über 30 Unternehmen vertiefen das Netz von Mikro-Einrichtungen, die ferngesteuerte Schlösser und manipulationssichere Gehäuse erfordern. Zusammen erhöhen diese Elemente das Basisinvestitionsniveau im südkoreanischen Markt für physische Sicherheit von Rechenzentren.

Zunahme hybrider Cyber-Bedrohungen

Spezialisierte Cyber-Einheiten, die auf die Halbinsel abzielen, kombinieren zunehmend digitale Exploits mit physischen Einbrüchen, um segmentierte Netzwerke zu umgehen, und zwingen Einrichtungen dazu, die Perimeter der ersten Schicht zu härten. Die Einführung des Deepfake-Erkennungs-Toolkits der Koreanischen Nationalen Polizeibehörde signalisiert erhöhte Bedenken hinsichtlich KI-gesteuerter Identitätsfälschung an Sicherheitskontrollpunkten.[2]Koreanische Nationale Polizeibehörde, „KI-Deepfake-Erkennungsinitiative,” police.go.kr Die jüngste Sperrung ausländischer generativer KI-Dienste durch Finanzinstitute aufgrund von Bedenken hinsichtlich der Datensouveränität hat den biometrischen Einsatz zur Validierung jeder Person, die Tresorbereiche betritt, beschleunigt. Der Nationale Geheimdienst warnt weiterhin vor Exfiltrationskampagnen, die kompromittierte Smart-Building-Systeme ausnutzen, was Betreiber dazu veranlasst, redundante physische Schichtüberwachung vorzuschreiben. Diese Dynamiken verleihen dem südkoreanischen Markt für physische Sicherheit von Rechenzentren einen zusätzlichen CAGR-Schub von 3,8 %.

Anstieg der Hyperscale- und Colocation-Bauprojekte

Mehr als USD 39 Milliarden in bestätigten Feldprojekten – darunter SK Telecoms und AWS' 103-MW-Campus in Ulsan – gestalten Designvorlagen hin zu Multi-Gigawatt-Anlagen um, die wie kritische nationale Infrastruktur funktionieren.[3]SK Telecom, „Bau des größten KI-Rechenzentrums des Landes in Ulsan,” sktelecom.com Einrichtungen, die die 100-MW-Schwelle überschreiten, erfordern nun konzentrische Einzäunungen, Langstrecken-Wärmebildkameras und explosionsgeschützte Zugangstore, was die durchschnittlichen Sicherheitsausgaben pro MW erhöht. Die staatliche Genehmigung für einen 3-GW-Hyperscale-Park in Jeollanam-do verwandelt eine ländliche Provinz in eine Mehrstandort-Sicherheitszone mit gemeinsamen Notfallreaktionsprotokollen. Colocation-Anbieter reagieren darauf, indem sie Standorte auf ISO-27001- und Tier-IV-Standards anheben, biometrische Portale und automatisierte Vorfallreaktions-Bots einsetzen, um Hyperscale-Mieter zu halten. Diese Bauprojekte tragen etwa 5,1 % zur prognostizierten CAGR des südkoreanischen Marktes für physische Sicherheit von Rechenzentren bei.

Verpflichtende CCTV-Speicher-Compliance gemäß PIPA

Nach dem Rechenzentrumsbrand von 2022 verpflichten Änderungen des Gesetzes zum Schutz personenbezogener Daten (PIPA) zur Aufbewahrung von Videobeweisen und manipulationssicherer Speicherung, was Upgrades von lokalen Speicher-Arrays, gehärteten DVR-Tresoren und sicherer Protokollverwaltungssoftware katalysiert. Betreiber, die KI-Analytik installieren, müssen nun Prüfpfade bereitstellen, die jedes Gesicht, jeden Zeitstempel und jede Eingangszone abbilden, was die Nachfrage nach skalierbaren Objektspeicher-Clustern in sicheren Räumen antreibt. Regulatorische Prüfungen verhängen hohe Bußgelder für Lücken, was selbst KMU-Einrichtungen dazu veranlasst, Aufzeichnungen auf Unternehmensklasse und verschlüsselte externe Replikation einzuführen. Große Integratoren berichten seit 2024 von einem Anstieg der compliance-getriebenen Nachrüstprojekte um 20 %, was einen Beitrag von 2,9 % zum Gesamtwachstum des südkoreanischen Marktes für physische Sicherheit von Rechenzentren festigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Begrenzte IT-Budgets und kostengünstige Substitute | -2.8% | KMU-Rechenzentren landesweit | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangsinvestitionen für Multi-Faktor-Zugangskontrolle | -3.2% | Tier-III/IV-Einrichtungen | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Integratoren für physische Sicherheit | -2.1% | Technische Integrationsprojekte | Langfristig (≥ 4 Jahre) |

| Öffentlicher Widerstand gegen Gesichtserkennung | -1.9% | Öffentlich zugängliche Einrichtungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte IT-Budgets und kostengünstige Substitute

Viele mittelgroße Betreiber weisen physischer Sicherheit noch immer weniger als 10 % ihrer Kapitalbudgets zu und verlassen sich auf handelsübliche Kameras und Tastenfeld-Schlösser, die gegenüber sich entwickelnden Bedrohungen unterdurchschnittlich abschneiden. Eine führende nationale Tageszeitung dokumentierte ein 90-Milliarden-Won-KI-Rechenzentrum, das mit halber Kapazität betrieben wird, weil geplante physische Sicherheitsvorkehrungen während des Baus gekürzt wurden. Kleinere Standorte lagern den Schutz zunehmend über Sicherheit-als-Service-Modelle aus, aber die Abhängigkeit von externen Überwachungsunternehmen schafft Onboarding-Verzögerungen und Vertragsrisiken. Der Zustrom kostengünstiger Hardware von ausländischen Anbietern drückt die Preisobergrenzen weiter, führt jedoch zu Herausforderungen bei der Lieferkettensicherheit, die die Gesamtbetriebskosten in die Höhe treiben. Budgetspannungen dürften die potenzielle CAGR des südkoreanischen Marktes für physische Sicherheit von Rechenzentren um 2,8 % verringern.

Hohe Anfangsinvestitionen für Multi-Faktor-Zugangskontrolle

Der Einsatz von Schleusen, biometrischen Scannern und mehrschichtiger Authentifizierung kann USD 60.000 pro Zugangspunkt übersteigen – ein Betrag, der sich verdoppelt, sobald Hochbaumaßnahmen und Redundanzanforderungen einbezogen werden. Supremas Flaggschiff-BioStation-3-Terminals verbessern den Durchsatz, erfordern jedoch weiterhin Netzwerk-, Strom- und HVAC-Anpassungen, um die Genauigkeit bei Fingerabdruck- und Gesichtserkennung aufrechtzuerhalten. Integratoren stellen fest, dass die Kapitalrendite erst für Einrichtungen ab 10 MW überzeugend wird, sodass ältere Serverräume auf Einzelfaktor-Systeme angewiesen bleiben. Smartphone-basierte Biometrie mildert einige Hardwarekosten, doch Bedenken hinsichtlich mobiler Schadsoftware verlangsamen die Einführung bei Mietern aus dem Finanzdienstleistungsbereich. Diese Hindernisse kürzen das erreichbare Wachstum des südkoreanischen Marktes für physische Sicherheit von Rechenzentren um etwa 3,2 %.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen dominieren, während Dienste beschleunigen

Lösungsangebote erzielten 2025 einen Umsatzanteil von 61,65 % und bestätigen, dass Kameras, biometrische Portale und Brandschutzausrüstung grundlegende Anschaffungen bei jeder Implementierung im südkoreanischen Markt für physische Sicherheit von Rechenzentren sind. KI-gestützte Videoüberwachung führt das Volumen an, wobei Hanwha Visions Wisenet-Produktlinie die Echtzeit-Objektklassifizierung und Perimeter-Einbruchswarnungen in Tier-III-Weißräumen antreibt. Die Ausgaben für Zugangskontrolle verlagern sich hin zur multimodalen Erkennung – Iris, Vene und Gesicht – auf Käfig- und Schrankebene, um Prüfanforderungen für Multi-Tenant-Betreiber zu erfüllen. Einbruchserkennungssensoren integrieren nun Vibrationsanalyse, Radar und Lidar, um Fehlalarme während 24/7-Wartungszyklen zu minimieren. Umgebungs- und Brandschutzlösungen setzen zunehmend auf Ansaugrauchmelder, die Luft in Hochdichte-Gängen beproben und die Alarmlatenz im Vergleich zu herkömmlichen Punktmeldern halbieren.

Der Serviceumsatz ist heute noch geringer, wird aber bis 2031 voraussichtlich mit einer CAGR von 21,74 % steigen, da Betreiber Systemzustandsprüfungen, Firmware-Patches und Compliance-Berichte auslagern. Beratungsteams entwerfen mehrschichtige Abwehrmaßnahmen, die physische und logische Bereiche überbrücken, sodass ein Badge-Scan automatisch die Überwachung von Berechtigungseskalationen auslöst. Integrationsprojekte dominieren Hyperscale-Bauprojekte, da proprietäre Kamera-Firmware, KI-Analytik und Gebäudemanagementsysteme unter einem einzigen Dashboard zusammengeführt werden müssen. Managed-Security-Verträge bündeln 24/7-Überwachung, vorausschauende Wartung und vierteljährliche Penetrationstests in nutzungsbasierte Modelle – eine Entwicklung, die der südkoreanischen Branche für physische Sicherheit von Rechenzentren neue Einnahmequellen erschließt.

Nach Rechenzentrum-Tier: Tier-IV-Upgrades treiben Premium-Einführung voran

Tier-III-Standorte repräsentierten 2025 56,70 % der Marktgröße des südkoreanischen Marktes für physische Sicherheit von Rechenzentren dank ihres ausgewogenen Redundanzprofils und günstiger Kapital-zu-Umsatz-Verhältnisse. Betreiber installieren routinemäßig N+1-Strom, Kaltwasserkreisläufe und Dual-Feed-Glasfaser und verlangen gleichzeitige Wartbarkeit von Türsteuerungen, CCTV-Arrays und vernetzten Brandmeldepanelen. Redundante Sicherheitsgeräte stellen sicher, dass Badge-Verifizierung, Videoaufzeichnung und Alarmsignalisierung während Wartungsfenstern fortgesetzt werden und Betriebszeitverpflichtungen schützen.

Tier-IV-Implementierungen sind zwar zahlenmäßig geringer, sollen aber bis 2031 mit einer CAGR von 21,22 % wachsen, da KI-Modelltraining-Cluster eine Verfügbarkeit von 99,995 % erfordern. Jede Betriebszone – Generatorhalle, Batterieraum, Weißraum, Carrier-Meet-Me-Bereich – betreibt isolierte biometrische Kontrollpunkte, um den Explosionsradius bei einem Einbruch zu begrenzen. Parallele Videonetzwerke streamen zu geografisch entfernten Befehlszentren für die Einhaltung der Notfallwiederherstellung – ein obligatorisches Merkmal seit dem Kakao-Ausfall. Betreiber rüsten auch gepanzerte Wände und seismische Dämpfer ein, um GPU-Pods im Wert von Millionen USD pro Rack zu schützen. Da diese Investitionen zunehmen, wird Tier IV einen größeren Anteil am südkoreanischen Markt für physische Sicherheit von Rechenzentren beanspruchen.

Nach Rechenzentrumstyp: Hyperscaler gestalten Anforderungen neu

Colocation-Betreiber erzielten 2025 einen Umsatzanteil von 45,60 % und nutzten gemeinsame Sicherheitsinfrastruktur, um die Gesamtkosten für Hunderte von Mietern zu senken. Besucherverwaltungskioske stellen farbcodierte Badges aus, die den Zugang zu Aufzugsbereichen, Kaltgängen und Carrier-Räumen regeln, während Echtzeit-Dashboards Prüfprotokolle für SOC-2- und ISO-27001-Einreichungen liefern. Diese Unternehmen kaufen Hochdurchsatz-Röntgenscanner und Wärmebildkameras an Ladedocks, um den ständigen Fluss von Kundenhardware zu kontrollieren, und demonstrieren damit die Skaleneffekte, die Multi-Tenant-Anlagen innewohnen.

Hyperscaler sind die am schnellsten wachsende Gruppe und wachsen mit einer CAGR von 23,86 %, da globale Cloud-Marken KI-Training und souveräne Cloud-Regionen lokalisieren. Ein einzelner 100-MW-Campus kann allein für physische Sicherheit USD 25 Millionen ausgeben, was Drohnenabwehr, radargestützte Zäune und vollständig redundante Befehlszentren abdeckt. Cloud-Betreiber bevorzugen proprietäre Standards, die häufig Branchennormen übertreffen, und zwingen Anbieter zur gemeinsamen Innovation bei Zero-Trust-Physikalischem-Zugang und prädiktiver Wartungsanalytik. Enterprise- und Edge-Rechenzentren bleiben für latenzempfindliche Workloads wichtig, sind jedoch zunehmend mit Hyperscale-Hubs für Resilienz verbunden, was einheitliche Sicherheitsmaßstäbe im gesamten Ökosystem vorantreibt.

Geografische Analyse

Südkoreas Rechenzentrumslandschaft konzentriert sich rund um das Hauptstadtgebiet Seoul, wo Carrier-Dichte, qualifizierte Arbeitskräfte und Unternehmensnähe eine sicherheitsreiche Umgebung schaffen, die Dutzende von Tier-III-Hallen umfasst. Betreiber wenden gemeinsame Bedrohungsintelligenz-Workflows an, die Vorfallsdaten bündeln und so eine schnellere Mustererkennung und koordinierte Strafverfolgungseskalation ermöglichen. Diese standortübergreifenden Synergien stärken die Kaufkraft für den Masseneinkauf von biometrischen Terminals und hochauflösenden Kameras und verankern den größten Anteil am südkoreanischen Markt für physische Sicherheit von Rechenzentren.

Eine zweite Wachstumsfront entsteht in den südöstlichen Industriekorridoren, die Ulsan und Busan verbinden, wo die Nähe zur Energieinfrastruktur kostengünstigen Strom- und Kaltwasserzugang bietet. Der Ulsan-KI-Campus integriert LNG-betriebene Turbinen mit lokalen Sicherheitsbefehlszentren und veranschaulicht, wie industrielle Synergien Risiken an abgelegenen Standorten ausgleichen. Busans Hafenkonnektivität zieht Unterseekabellandungen an und erweitert die physischen Sicherheitsanforderungen auf Kabellandestationen und maritime Perimeter. Regionale Regierungen bieten Steueranreize, die Kapitalflüsse in gehärtete Hüllkonstruktionen und verstärkte Eingangsvestibüle erleichtern.

Der geplante 3-GW-Mega-Campus in Jeollanam-do beschleunigt die Dezentralisierung und zwingt Integratoren, landesweite Sicherheitsgeflechte zu entwerfen, die das Zugriffsmanagement über mehrere Provinzen hinweg zusammenführen. Edge-Knoten, die mit Smart-City-Projekten in Songdo und Suwon verbunden sind, erweitern den Schutz auf Verkehrssteuerungen und IoT-Geräte für die öffentliche Sicherheit und verwischen die Grenzen zwischen kritischer Infrastruktur und Rechenzentrumssicherheit. Maritime Routen, die Südkorea mit globalen Internet-Backbones verbinden, führen zu Schwachstellen bei Unterseekabeln und veranlassen Betreiber, mit Küstenwacheinheiten zu koordinieren und Vibrationssensoren entlang von Strand-Mannlöchern einzusetzen. Insgesamt halten diese Dynamiken ein zweistelliges Wachstum in allen Regionen des südkoreanischen Marktes für physische Sicherheit von Rechenzentren aufrecht.

Wettbewerbslandschaft

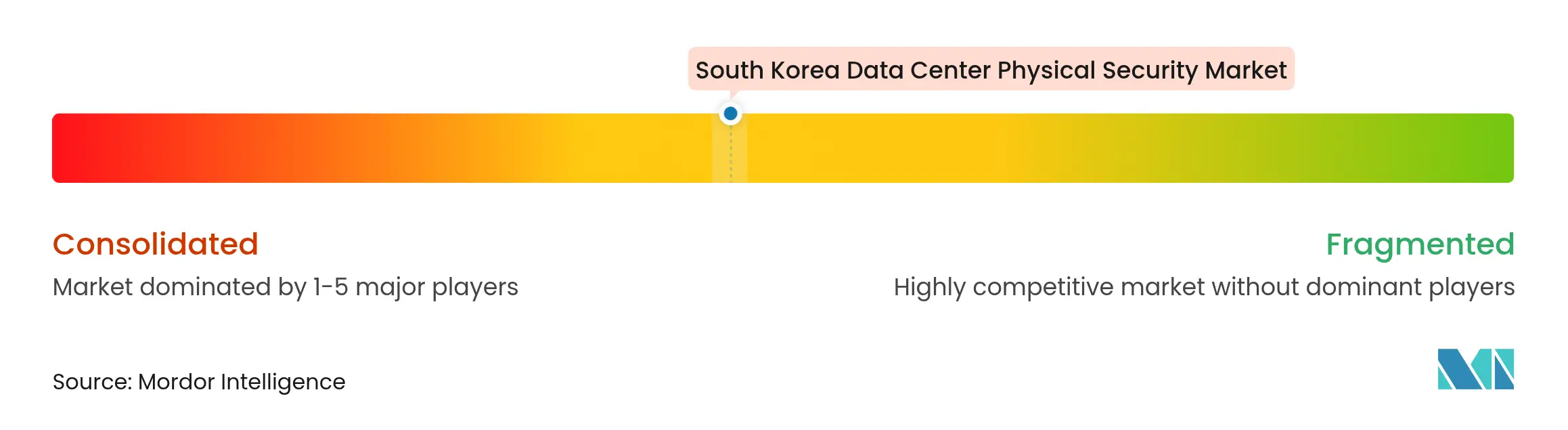

Globale Kameragiganten und inländische Spezialisten teilen sich eine mäßig fragmentierte Arena, in der die fünf größten Anbieter zusammen etwa 45 % des Gesamtumsatzes ausmachen. Hanwha Vision behält einen lokalen Fertigungsvorteil, der die Firmware-Anpassung für koreanische Schriften beschleunigt, während Hikvision Skaleneffekte nutzt, um hochauflösende Einheiten wettbewerbsfähig zu bepreisen. Suprema und ASSA ABLOY konkurrieren im Bereich biometrischer Zugangskontrolle und konzentrieren sich auf multimodale Anmeldeinformationen und datenschutzkonforme Speichermodule, um PIPA-Anforderungen zu erfüllen.

Strategische Schwerpunkte verlagern sich hin zu KI-Analytik, Cloud-nativen Richtlinien-Engines und ESG-Berichts-Dashboards. Johnson Controls integrierte seine CCURE-Cloud mit lokalen Datenspeicheroptionen, um die regulatorische Konformität zu verbessern, während Axis Communications Edge-Computing-Kameras veröffentlichte, die die Uplink-Bandbreite um 50 % reduzieren und Remote-Standort-Implementierungen erleichtern. Inländische Start-ups experimentieren mit smartphone-basierten biometrischen Schlüsseln, die die traditionelle Kartenausgabe eliminieren und Elektroschrott reduzieren und dabei Nachhaltigkeitsnachweise neben Komfort bieten.

Die Partnerschaftsdynamik nimmt zu: SK Telecom arbeitet mit SK Shielders zusammen, um Cyber-Bedrohungsintelligenz in physische Alarmkorrelations-Workflows zu integrieren, und Digital Realty kooperiert mit inländischen Telekommunikationsanbietern, um SOC-Betriebe neben Peering-Räumen für eine schnellere Vorfallvermittlung zu co-lokalisieren. Patentanmeldungen beim Koreanischen Amt für geistiges Eigentum zeigen wachsendes Interesse an radargestützter Perimeterüberwachung und KI-gesteuerter Brandrisikoprognose und bestätigen eine Innovationspipeline, die den südkoreanischen Markt für physische Sicherheit von Rechenzentren bereichern wird.

Marktführer in der südkoreanischen Branche für physische Sicherheit von Rechenzentren

Axis Communications AB

Honeywell International Inc.

Johnson Controls.

Hangzhou Hikvision Digital Technology Co., Ltd.

Hanwha Vision Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: SK Telecom und AWS bestätigten einen USD 4 Milliarden schweren, 103-MW-KI-Campus in Ulsan, der mit mehrschichtigen biometrischen Toren und radargestützter Perimetererkennung ausgestattet ist.

- Mai 2025: Eaton stellte modulare Strom- und Umgebungsüberwachungssuiten für Tier-IV-Standorte beim Data Center Tech Day in Seoul vor.

- April 2025: Johnson Controls lancierte PowerManage für IQ Panel 4 mit verschlüsseltem lokalem Speicher und 24/7-Cloud-Monitoring.

- März 2025: Das Ministerium des Innern schloss die landesweite Ausgabe digitaler Ausweise ab und ermöglichte damit smartphone-basierten biometrischen Zugang für kritische Einrichtungen.

Berichtsumfang des südkoreanischen Marktes für physische Sicherheit von Rechenzentren

Der Markt für physische Sicherheit von Rechenzentren bezieht sich auf die Branche, die sich auf die Bereitstellung von Produkten und Dienstleistungen zum Schutz der physischen Infrastruktur und der Vermögenswerte von Rechenzentren konzentriert. Dazu gehören Maßnahmen zum Schutz von Rechenzentren vor unbefugtem Zugang zu Räumlichkeiten, Hardware-Diebstahl, Vandalismus, Sabotage, Terrorakten und anderen physischen Bedrohungen. Zu den Schlüsselkomponenten der physischen Sicherheit von Rechenzentren können Videoüberwachung und -monitoring, Zugangskontrollsysteme, physische Barrieren, biometrische Authentifizierung und Umgebungskontrollen gehören, die die Sicherheit und Integrität der Rechenzentrumsumgebung gewährleisten sollen.

Der südkoreanische Markt für physische Sicherheit von Rechenzentren ist nach Lösungstyp, Servicetyp und Endnutzern segmentiert. Nach Typ ist der Markt in Videoüberwachungs- und Zugangskontrolllösungen segmentiert. Nach Servicetyp ist der Markt in Beratungsdienstleistungen und professionelle Dienstleistungen segmentiert. Nach Endnutzer ist der Markt in IT und Telekommunikation, BFSI, Regierung, Medien und Unterhaltung sowie sonstige Endnutzer segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Nach Lösungstyp | Videoüberwachung |

| Zugangskontrolle | |

| Perimeterschutz (Schleusen, Zäune, Poller) | |

| Einbruchserkennung und -überwachung | |

| Umgebungs- und Brandschutzsysteme | |

| Nach Servicetyp | Beratung |

| Integration und Implementierung | |

| Wartung und Managed Services |

| Tier I und II |

| Tier III |

| Tier IV |

| Hyperscaler/Cloud-Dienstanbieter |

| Colocation-Anbieter |

| Enterprise- und Edge-Rechenzentrum |

| Nach Komponente | Nach Lösungstyp | Videoüberwachung |

| Zugangskontrolle | ||

| Perimeterschutz (Schleusen, Zäune, Poller) | ||

| Einbruchserkennung und -überwachung | ||

| Umgebungs- und Brandschutzsysteme | ||

| Nach Servicetyp | Beratung | |

| Integration und Implementierung | ||

| Wartung und Managed Services | ||

| Nach Rechenzentrum-Tier | Tier I und II | |

| Tier III | ||

| Tier IV | ||

| Nach Rechenzentrumstyp | Hyperscaler/Cloud-Dienstanbieter | |

| Colocation-Anbieter | ||

| Enterprise- und Edge-Rechenzentrum | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des südkoreanischen Marktes für physische Sicherheit von Rechenzentren?

Der Markt erreichte im Jahr 2026 USD 42,76 Millionen.

Wie schnell wird der südkoreanische Markt für physische Sicherheit von Rechenzentren voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 20,39 % wächst und bis 2031 USD 108,08 Millionen erreicht.

Welches Komponentensegment führt bei den Ausgaben?

Lösungshardware, einschließlich Überwachung und Zugangskontrolle, erzielte 2025 einen Umsatzanteil von 61,65 %.

Warum gewinnen Tier-IV-Einrichtungen an Beliebtheit?

Hyperscale-KI-Workloads erfordern eine Verfügbarkeit von 99,995 %, was Betreiber zu fehlertoleranten Tier-IV-Designs drängt, die redundante Sicherheitssysteme integrieren.

Welche regulatorische Änderung beeinflusst Sicherheitsinvestitionen am stärksten?

Geänderte PIPA-Vorschriften verlangen nun manipulationssichere CCTV-Speicherung und längere Aufbewahrungsfristen, was umfangreiche System-Upgrades erforderlich macht.

Welcher Rechenzentrumstyp wächst am schnellsten?

Hyperscaler- und Cloud-Diensteinrichtungen zeigen die höchste Dynamik und wachsen bis 2031 mit einer CAGR von 23,86 %.

Seite zuletzt aktualisiert am: