Größe und Marktanteil des thailändischen Behälterglas-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

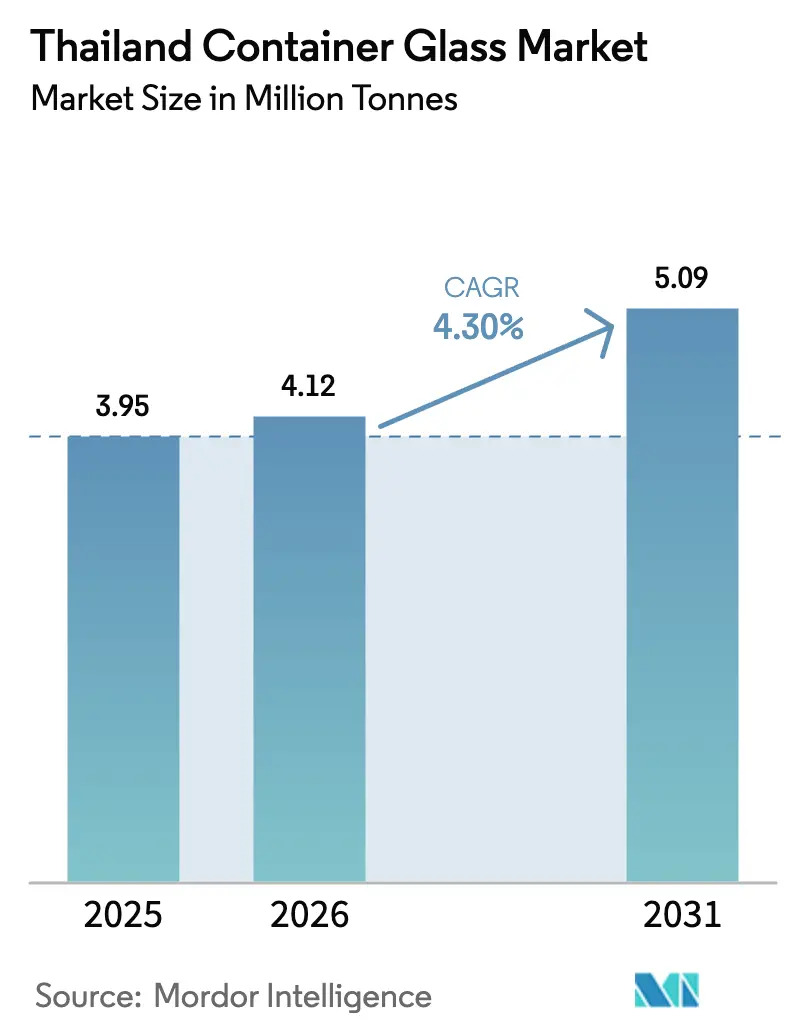

| Marktgröße im Basisjahr (2025) | 3.95 Millionen Tonnen |

| Marktvolumen (2026) | 4.12 Millionen Tonnen |

| Marktvolumen (2031) | 5.09 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.30% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des thailändischen Behälterglas-Marktes von Mordor Intelligence

Die Größe des thailändischen Behälterglas-Marktes wurde im Jahr 2025 auf 3,95 Millionen Tonnen geschätzt und soll von 4,12 Millionen Tonnen im Jahr 2026 auf 5,09 Millionen Tonnen bis 2031 anwachsen, mit einer CAGR von 4,30 % während des Prognosezeitraums (2026–2031). Robuster tourismusbedingter Getränkekonsum, der Fahrplan der Regierung zur Reduzierung von Kunststoffabfällen sowie die Premiumisierung in den Kategorien Getränke und Kosmetik bilden die Grundlage dieser stetigen Expansion. Die Nachfrageresilienz zieht auch Schwung aus der freiwilligen Abschaffung von Kunststoffkapselverschlüssen bei Mineralwasserflaschen, die bis 2019 bei kleinen Abfüllbetrieben eine Reduzierung von 98 % erzielte – ein Zeichen für die breite Akzeptanz von Glas als nachhaltige Alternative.[1]Pollution Control Department, "Entwurf eines Aktionsplans für das Kunststoffabfallmanagement Phase 1," PCD.go.th Thailands CO₂-Steuer von 200 THB (5,67 USD) pro Tonne CO₂-Äquivalent verstärkt diesen Wandel und begünstigt unbegrenzt recycelbares Glas gegenüber Einwegkunststoffen. Gleichzeitig mildern Kostensenkungsanreize, die an eine Scherbenutzung von mehr als 60 % geknüpft sind, die energieintensiven Schmelzofenbetriebe ab und dämpfen so die inflationären Auswirkungen steigender Stromtarife.

Wesentliche Erkenntnisse des Berichts

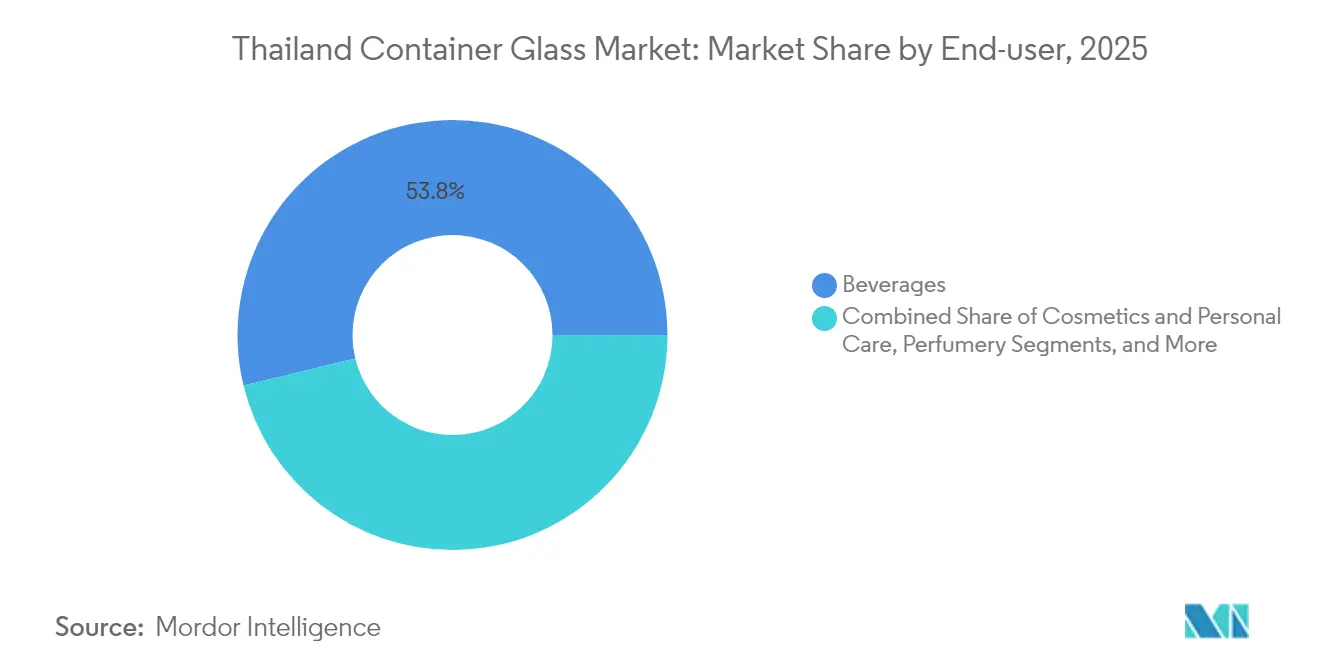

- Nach Endverbraucher entfielen im Jahr 2025 53,78 % des Marktanteils im thailändischen Behälterglas-Markt auf Getränke.

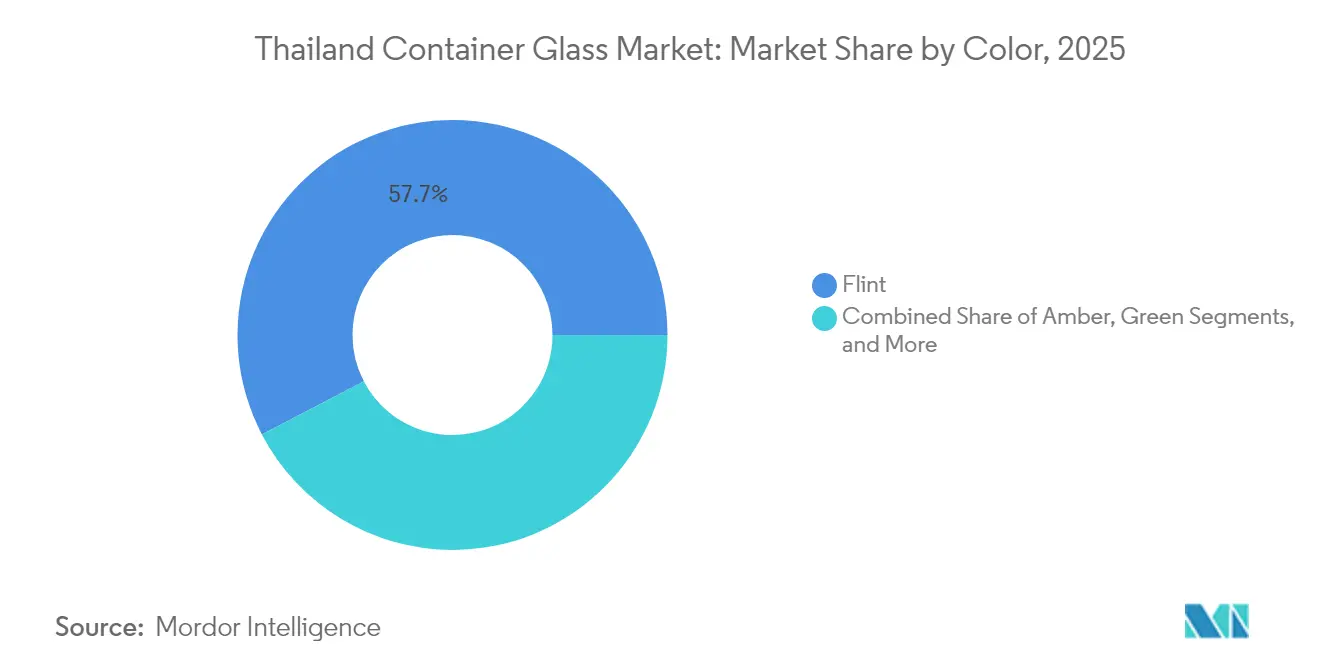

- Nach Farbe wird die Marktgröße des thailändischen Behälterglas-Marktes für das Bernsteinglas-Segment voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 4,92 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im thailändischen Behälterglas-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Druck für nachhaltige und recycelbare Verpackungen | +1.2% | National – Industrieprovinzen und Bangkok | Mittelfristig (2–4 Jahre) |

| Premiumisierung in der Getränke- und Kosmetikverpackung | +0.8% | National – städtische Zentren | Langfristig (≥ 4 Jahre) |

| Aufwärtstrend beim Konsum von heimischem Craft-Bier und Alkohol | +0.6% | Tourismuszonen | Kurzfristig (≤ 2 Jahre) |

| Verbindliche Recyclinganteilsziele bei öffentlichen Beschaffungen | +0.4% | National | Mittelfristig (2–4 Jahre) |

| Cannabis-Getränke treiben die Nachfrage nach UV-Schutzglas | +0.3% | Großraum Bangkok | Kurzfristig (≤ 2 Jahre) |

| Rückvergütungen auf Altglaszuschläge bei ≥ 60 % Scherbeneinsatz | +0.2% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck für nachhaltige und recycelbare Verpackungen

Thailands Fahrplan zur Reduzierung von Kunststoffabfällen schafft Einweg-Schaumstoff-Lebensmittelboxen und dünne Kunststoffbecher bis 2025 ab und erzeugt so eine strukturelle Substitution hin zu Glasbehältern. Die Durchsetzung erstreckt sich auf das Verbot von Mikroperlen in Kosmetika seit 2020 und auf von Einzelhändlern geführte schrittweise Abschaffungen von Kunststofftüten, was die Verbraucherwahrnehmung von Glas als kohlenstoffarme Standardlösung verankert. Die CO₂-Steuer verstärkt die Kostenunterschiede zwischen Kunststoffen und Glas, wenn Lebenszyklusbilanzen berücksichtigt werden, und ermutigt Markeninhaber, Glas mit Recyclinganteil vorzuschreiben. Der führende Energiekonzern PTT hat sich bereits zu Zielen für ein kreislauforientiertes Abfallmanagement verpflichtet und damit die Lieferkettenausrichtung auf recycelbare Verpackungen gestärkt. Mit dem Näherrücken politischer Meilensteine steigt die Nachfragesichtbarkeit für Hersteller, die hochscherbenhaltigen, emissionsarmen Output garantieren können. Das kombinierte regulatorische Umfeld fügt der prognostizierten CAGR des thailändischen Behälterglas-Marktes daher 1,2 Prozentpunkte hinzu.

Premiumisierung in der Getränke- und Kosmetikverpackung

Marken nutzen die Ästhetik von Glas, um höhere Preispunkte bei Craft-Bier, funktionellen Getränken und Prestige-Beautylinien zu rechtfertigen, wo Verpackungen Authentizität und Nachhaltigkeit kommunizieren. Frühe Erfolgsgeschichten bei trinkfertigem Grüntee, dessen Wert von 10 Mio. USD im Jahr 2001 auf 150 Mio. USD bis 2004 anstieg, unterstreichen die Bereitschaft der Verbraucher, aufzurüsten, wenn die Verpackung mit der wahrgenommenen Qualität übereinstimmt.[2]USDA Foreign Agricultural Service, "Bericht über alkoholfreie Getränke Bangkok Thailand," FAS.usda.gov Social-Media-Bilder belohnen zudem klare, glänzende Glasoberflächen, erhöhen die Regalattraktivität und fördern Wiederholungskäufe bei ökobewussten Millennials. Inländische Kosmetikunternehmen übersetzen diese Signale in Produkteinführungen mit dickwandigen Weißglasdöschen und Pipetten und erhalten damit ein Premiumisierungs-Schwungrad, das dem Marktwachstum 0,8 Prozentpunkte hinzufügt.

Aufwärtstrend beim Konsum von heimischem Craft-Bier und Alkohol

Lokale Brauereien experimentieren mit maßgefertigten Bernsteinflaschen, die Hopfenflüchtige vor UV-Schäden schützen, während Spirituosendestillerien Weißglasformen bevorzugen, die Farbe und Reinheit zur Geltung bringen. Der Aufschwung im Gastgewerbe, beflügelt durch die Rückkehr ausländischer Besucher nach Bangkok, Phuket und Chiang Mai, steigert den Verbrauch von Glasflaschen vor Ort. Steuerreformulierungen beim Zuckergehalt hin zu hochwertigen, zuckerärmeren Getränken unterstützen den Einsatz von Glas zusätzlich, da Marken sich vom massentauglichen PET distanzieren. Die aggregierte Nachfrage aus Craft-Bier und Premium-Spirituosen fügt der CAGR des thailändischen Behälterglas-Marktes daher 0,6 Prozentpunkte hinzu.

Cannabis-Getränke treiben die Nachfrage nach UV-Schutzglas

Thailands fortschrittliche Cannabis-Gesetzgebung schafft eine aufkommende Getränkekategorie, die Bernsteinflaschen erfordert, die UV-Wellenlängen blockieren, die für die Stabilität von Cannabinoiden schädlich sind. Frühe Marktteilnehmer sprechen Nischenverbraucher in Bangkok an, doch der Vertrieb weitet sich mit wachsendem Produktbewusstsein zunehmend in den allgemeinen Einzelhandel aus. Auch regulatorische Diskussionen über kindergesicherte Verschlüsse und genaue THC-Kennzeichnung begünstigen etablierte Glaslieferanten, die konforme Merkmale in großem Maßstab integrieren können. Obwohl die Volumina gering bleiben, sind die Margen hoch, was ein inkrementelles Wachstum von 0,3 Prozentpunkten unterstützt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Durchdringung durch PET und Aluminiumdosen | -1.1% | National – massenmarktorientierte Getränkesegmente | Langfristig (≥ 4 Jahre) |

| Hohe Schmelzofenenergiekosten und Investitionsaufwand für Brennstoffwechsel | -0.9% | Wichtige Produktionsstandorte | Mittelfristig (2–4 Jahre) |

| Strengere NOx-Grenzwerte 2023 verzögern Schmelzofenumbauten | -0.5% | Alle Anlagen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Scherbensammellogistik im ländlichen Raum | -0.3% | Ländliche Provinzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Durchdringung durch PET und Aluminiumdosen

Leichtgewichtiges PET und Aluminium bieten Kosten- und Logistikvorteile in margenschwachen Getränkesegmenten und verdrängen Glasvolumina in Convenience-Kanälen. Indorama Ventures' nachgelagerte PET-Integration verbessert die Versorgungsökonomie und ermöglicht eine aggressive Preisgestaltung bei Massenmarkt-Erfrischungsgetränken.[3]Indorama Ventures Public Company Limited, "Indorama Ventures entwickelt seine Geschäftsstrategie weiter," Indoramaventures.com Betreiber von Convenience-Stores bevorzugen leichtere Verpackungen zur Optimierung der Regalbestückung, was die Glasnachfrage in preissensiblen Kategorien dämpft und der Markt-CAGR 1,1 Prozentpunkte abzieht.

Hohe Schmelzofenenergiekosten und Investitionsaufwand für Brennstoffwechsel

Stromtarife könnten um bis zu 44 % steigen, während die Volatilität der Erdgaspreise die Schmelzofenbetriebskosten in die Höhe treibt, die bis zu ein Viertel der gesamten Produktionsausgaben ausmachen. Die Erzielung von Effizienzgewinnen erfordert kostspielige Sauerstoff-Brennstoff-Umrüstungen oder Alternativbrennstoff-Retrofits, die viele kleinere Akteure nicht schnell finanzieren können. Diese Energiegegenwindszeigen schneiden daher 0,9 Prozentpunkte vom Wachstumspfad des thailändischen Behälterglas-Marktes ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränke behaupten Marktführerschaft inmitten der Tourismuserholung

Getränke machten im Jahr 2025 53,78 % des Marktanteils im thailändischen Behälterglas-Markt aus und übertrafen damit alle anderen Verwendungszwecke, indem sie den Tourismusaufschwung und einen Trend zu hochwertigen Craft-Formulierungen nutzten. Innerhalb dieser Basis behält Bier die Volumensführerschaft, aber Premium-Spirituosen und funktionelle Getränke tragen nun das höchste Wertwachstum bei, unterstützt durch differenzierte Flaschenformen, Prägungen und manipulationssichere Verschlüsse. Die Marktgröße des thailändischen Behälterglas-Marktes im Bereich Getränke soll sich stetig ausweiten, da die Gästezahlen im Gastgewerbe auf das Vorkrisenniveau zurückkehren.

Der wachsende Marken-Fokus auf Nachhaltigkeit integriert 30–65 % recycelte Scherben in Flaschen und stärkt damit die Kreislaufwirtschaftspositionierung und reduziert gleichzeitig die Energieintensität des Schmelzofens. Parallel dazu wechseln alkoholfreie Segmente wie Kombucha und Cold-Brew-Kaffee zu Glas, um Authentizität und Clean-Label-Qualitäten zu betonen. Die Kategorie Kosmetik und Körperpflege, obwohl heute noch kleiner, wird bis 2031 eine CAGR von 5,01 % verzeichnen, was die Verbraucherpräferenz für hochwertige Glasdöschen, Pipetten und Roll-on-Applikatoren widerspiegelt, die Wirksamkeit und Umweltbewusstsein vermitteln. Hochwertige Hautpflegemarken bewerben ihre Flaschen bereits als 100 % recycelbar und stärken damit den Adoptionsschwung bei inländischen Käufern, die verantwortungsvollen Luxus suchen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Farbe: Weißglas behält Vielseitigkeit, während Bernsteinglas aufholt

Weißglas erzielte im Jahr 2025 einen Anteil von 57,65 % an der Marktgröße des thailändischen Behälterglas-Marktes dank seiner Klarheit und breiten Kompatibilität in den Bereichen Lebensmittel, Pharmazeutika und Beauty. Die Dominanz des Segments resultiert aus Sichtvorzügen, die es Verbrauchern ermöglichen, die Produktintegrität zu prüfen, insbesondere bei Nahrungsergänzungsmitteln und Duftstoffen. Hersteller erreichen Weißglas-Scherbenquoten von rund 60 % und balancieren so Transparenz mit Recyclinganteilanforderungen.

Bernsteinglas verzeichnet jedoch eine CAGR von 4,92 % und wird voraussichtlich weitere Marktanteile gewinnen, da Craft-Bier, Cannabis-Getränke und Ätherisch-Öl-Formulierungen UV-Schutz bevorzugen. Führende Schmelzöfen haben Farbmittel optimiert, um bis zu 70 % Bernsteinscherben aufzunehmen, und schließen so die Kostenlücke zu Weißglaslösungen, während Nachhaltigkeitsziele vorangetrieben werden. Obwohl Grün- und Spezialtöne Nischenprodukte bleiben, besteht eine beständige Nachfrage bei importierten Wein- und Premium-Spirituosenlinien, bei denen der Markenwert von charakteristischen Farbsignalen abhängt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Nachfrage im thailändischen Behälterglas-Markt konzentriert sich auf Bangkok, Chonburi und Rayong, wo Getränkeabfüller, Pharmapflanzen und Vertriebszentren konzentriert sind. Die ausgebauten Straßen- und Hafennetzwerke des Eastern Economic Corridor verkürzen die Vorlaufzeiten zwischen den Schmelzöfen in Map Ta Phut und Großkunden und steigern die Versorgungszuverlässigkeit in touristischen Hochsaisons. Bangkoks wohlhabende Stadtteile und Duty-Free-Outlets nehmen den Löwenanteil von Premium-Spirituosen und Prestige-Kosmetik in Weißglas auf, während Strandreiseziele wie Phuket zyklische Spitzen bei Bierflaschen-Bestellungen befeuern.

In nördlichen Zentren wie Chiang Mai verankern Craft-Brauereien und Farm-to-Table-Restaurants eine Boutique-Nachfrage nach individuellen Bernsteinflaschen. Ländliche Provinzen sind weiterhin durch organisierte Scherbensammlung unterversorgt, was staatlich geförderte Rückkaufprogramme und farbsortierte Abgabepunkte zur Steigerung der Recyclingquoten veranlasst. Importflüsse von Spezialflaschen überschreiten selten Nischenformate für Parfümerie oder Pharmazeutika, angesichts von Frachtgewichtsstrafen und ausreichender lokaler Kapazität.

Die Abwertung des Baht im Jahr 2024 erleichterte die Export-Verkaufspreise und ermöglichte es ausgewählten Herstellern, geringe Mengen von Getränkeflaschen in die benachbarten CLMV-Märkte (Kambodscha, Laos, Myanmar, Vietnam) zu liefern; dennoch verbleibt die Marktaktivität im thailändischen Behälterglas-Markt überwiegend auf dem Inlandsmarkt. Da die CO₂-Steuerstruktur mit den ASEAN-Partnern harmonisiert wird, könnte sich die regionale Exportwettbewerbsfähigkeit verbessern, aber das kurzfristige Wachstum stützt sich nach wie vor auf Thailands eigene Tourismus- und Premiumisierungstreiber.

Wettbewerbslandschaft

Eine moderate Konzentration kennzeichnet den thailändischen Behälterglas-Markt, wo Schmelzöfeninvestitionen in den Bereich von Dutzenden von Millionen USD gehen und Neugründungen abschrecken. Siam Glass Industry und Thai Malaya Glass betreiben Mehrbrennstoff-Schmelzöfen in der Nähe von Bangkok und den Petrochemieclustern an der Ostküste und liefern mehr als die Hälfte der nationalen Volumina. Berli Jucker nutzt seine Konsumgüter- und Einzelhandelssparten, um die nachgelagerte Nachfrage zu sichern, während sein Gemeinschaftsunternehmen mit O-I Glass globales Design-Know-how und Hochgeschwindigkeits-Formtechnologien einbringt.

Multinationale Unternehmen bevorzugen Partnerschaften gegenüber eigenständigen Anlagen; O-Is Übernahme der Malaya-Glass-Vermögenswerte von Berli Jucker schuf Skalensynergien in Südostasien und hob die Benchmark für die Scherbenverwertung auf 80 % bei ausgewählten Farben. Die technologische Differenzierung konzentriert sich nun auf Sauerstoff-Brennstoff-Retrofits für Schmelzöfen und vorausschauende Wartung zur Eindämmung von Feuerfestmaterialverschleiß, wodurch die Kampagnendauer über die übliche 12-Jahres-Norm hinaus verlängert wird. Kleinere Regionalwerke kämpfen mit Investitionsaufwandhürden, was die Konsolidierung beschleunigt, da größere Akteure Genehmigungen und Scherbennetzwerke zur Erzielung von Effizienzgewinnen erwerben.

Chancenräume entstehen im Bereich Cannabis-Getränkeverpackungen, wo Hersteller zertifizierte kindergesicherte Verschlüsse und UV-schützende Bernsteinflaschen bei geringeren Mindestbestellmengen als bei Mainstream-Bierlinien benötigen. Thai Glass Industries und ausgewählte Spezialhersteller bewegen sich in Richtung geformter Glaspipetten und Roll-on-Applikatoren für die wachstumsstarken Kategorien Serum und Ätherische Öle und erzielen Wertschöpfung dort, wo präzise Dosierung und ästhetische Attraktivität Preisaufschläge gebieten. Die kollektiven strategischen Bewegungen deuten auf einen Markt hin, der sich eher auf hochmargige Nischen als auf reine Volumenspiele zubewegt.

Marktführer im Bereich thailändisches Behälterglas

Thai Glass Industries Public Company Limited

Wellgrow Glass Industry Co., Ltd.

Berli Jucker Public Company Limited (BJC Packaging)

Ocean Glass Public Company Limited

O-I Glass, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Sirio Pharma bestätigte eine Nutraceuticals-Anlage im Wert von 40 Mio. USD in Chonburi, was auf eine inkrementelle Nachfrage nach pharmazeutischem Glas hindeutet.

- Juli 2024: SCG verzeichnete Wachstum im ersten Halbjahr 2024 und bekräftigte Investitionen in Verpackungsvertikalen, um Nachhaltigkeitsrückenwind zu nutzen.

- Juni 2024: Das Thailand Board of Investment genehmigte ein Bio-Ethylen-Projekt von Braskem Siam im Wert von 19,3 Mrd. THB (0,54 Mrd. USD) und kündigt damit einen potenziellen Wettbewerb durch Bio-PET in Premium-Getränkeanwendungen an.

- Mai 2024: O-I Glass startete einen globalen Kostensenkungsfahrplan in Höhe von 650 Mio. USD bis 2027, einschließlich der Optimierung des Marktpräsenz in Südostasien.

Berichtsumfang des thailändischen Behälterglas-Marktes

Behälterglas wird in der alkoholischen und alkoholfreien Getränkeindustrie eingesetzt, da es chemische Inertheit, Sterilität und Undurchlässigkeit gewährleistet. Glasverpackungen werden für ihre einzigartigen Eigenschaften geschätzt, darunter Transparenz, Inertheit und die Fähigkeit, die Qualität und Integrität des Inhalts zu bewahren. Es wird häufig für Produkte gewählt, bei denen Reinheit, Sicherheit und ökologische Nachhaltigkeit von größter Bedeutung sind.

Der thailändische Behälterglas-Markt ist segmentiert nach Endverbraucher-Vertikale (Getränke [alkoholische Getränke (Bier, Wein, Spirituosen und andere alkoholische Getränke {Cider und andere fermentierte Getränke}), alkoholfreie Getränke (Säfte, kohlensäurehaltige Getränke (CSDs), milchproduktbasierte Getränke, sonstige alkoholfreie Getränke)], Lebensmittel [Konfitüre, Gelee, Marmeladen, Honig, Würste und Würzmittel, Öl, Pickles], Kosmetik und Körperpflege, Pharmazeutika (ausgenommen Fläschchen und Ampullen) und Parfümerie) sowie nach Farbe (Grün, Bernstein, Weiß und weitere Farben). Der Bericht bietet Marktprognosen und -größen in Volumen (Kilotonnen) für alle oben genannten Segmente.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Sonstige alkoholische Getränke (Cider und andere fermentierte Getränke) | ||

| Alkoholfrei | Säfte | |

| Kohlensäurehaltige Getränke (CSDs) | ||

| Milchproduktbasierte Getränke | ||

| Sonstige alkoholfreie Getränke | ||

| Lebensmittel (Konfitüre, Gelee, Marmeladen, Honig, Würste und Würzmittel, Öl, Pickles) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ausgenommen Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grün |

| Bernstein |

| Weiß |

| Weitere Farben |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Sonstige alkoholische Getränke (Cider und andere fermentierte Getränke) | |||

| Alkoholfrei | Säfte | ||

| Kohlensäurehaltige Getränke (CSDs) | |||

| Milchproduktbasierte Getränke | |||

| Sonstige alkoholfreie Getränke | |||

| Lebensmittel (Konfitüre, Gelee, Marmeladen, Honig, Würste und Würzmittel, Öl, Pickles) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ausgenommen Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Bernstein | |||

| Weiß | |||

| Weitere Farben | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der thailändische Behälterglas-Markt im Jahr 2026?

Er umfasst im Jahr 2026 insgesamt 4,12 Millionen Tonnen und wird voraussichtlich bis 2031 bei einer CAGR von 4,30 % auf 5,09 Millionen Tonnen anwachsen.

Welche Endverbraucherkategorie führt die Nachfrage an?

Getränke beanspruchen 53,78 % des nationalen Volumens, gestützt durch die Erholung des Tourismus und das Wachstum von Craft-Bier.

Warum wächst Bernsteinglas schneller als andere Farben?

Cannabis-Getränke und Craft-Biere benötigen UV-Schutz, was Bernsteinglas bis 2031 auf eine CAGR von 4,92 % treibt.

Welche politischen Maßnahmen begünstigen Glas gegenüber Kunststoff?

Thailands schrittweise Abschaffung von Kunststoffen bis 2027, die CO₂-Steuer von 200 THB pro Tonne CO₂ und Scherbeneinsatzanreize ab 60 % stärken gemeinsam die Wettbewerbsfähigkeit von Glas.

Wie wirken sich steigende Energiekosten auf die Hersteller aus?

Die Volatilität bei Strom und Gas erhöht die Schmelzofenausgaben, setzt die Margen kleinerer Anlagen unter Druck und fördert die Konsolidierung unter größeren, effizienteren Akteuren.

Seite zuletzt aktualisiert am: