Marktgröße und Marktanteil des südkoreanischen Diabetesgerätemarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

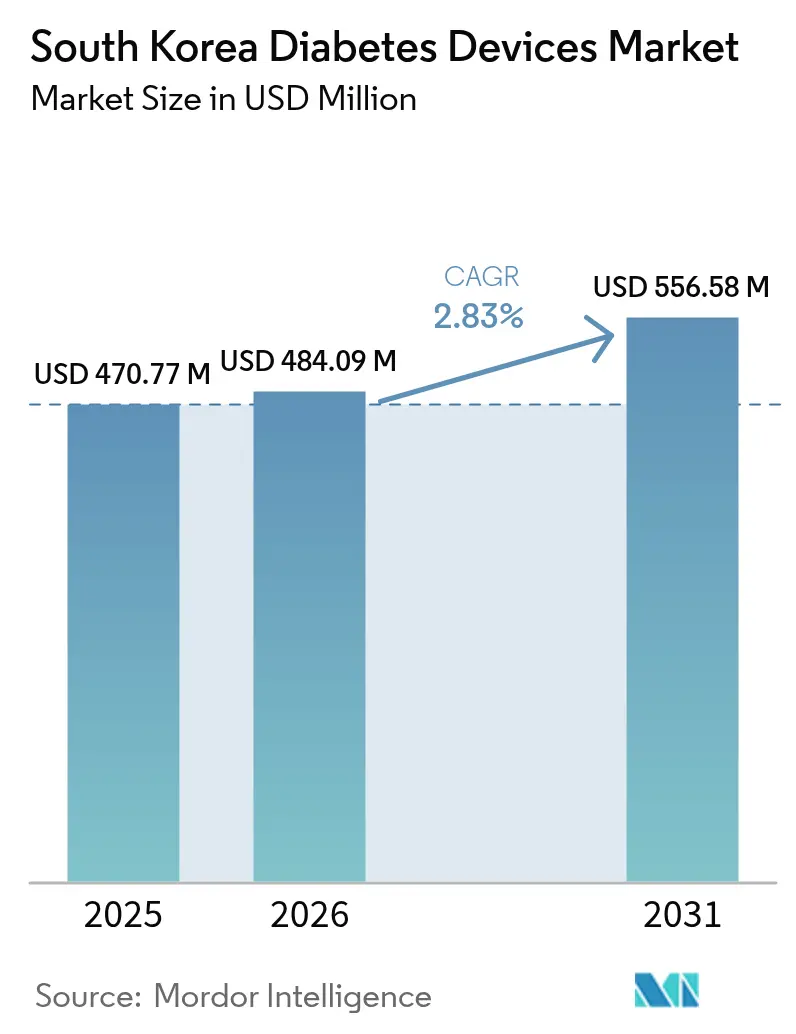

| Marktgröße im Basisjahr (2025) | 470.77 Millionen US-Dollar |

| Marktgröße (2026) | 484.09 Millionen US-Dollar |

| Marktgröße (2031) | 556.58 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.83% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Diabetesgerätemarkts von Mordor Intelligence

Die Marktgröße des südkoreanischen Diabetesgerätemarkts soll von 470,77 Millionen USD im Jahr 2025 auf 484,09 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 2,83 % über den Zeitraum 2026–2031 einen Wert von 556,58 Millionen USD erreichen. Die Nachfrage bleibt stabil, da 29,3 % der Erwachsenen ab 65 Jahren an Diabetes erkrankt sind – ein Anteil, der mit der alternden Bevölkerung weiter steigt. Der Wettbewerbsdruck verschärft sich, da inländische Hersteller ihre Kapazitäten ausbauen, der Nationale Krankenversicherungsdienst (NHIS) die Kostenerstattung für kontinuierliche Glukoseüberwachung (CGM) und Insulinpumpen ausweitet und die 5G-gestützte Telemedizin den Zugang zu Fachärzten verbessert. Gleichzeitig übt die strenge Referenzpreisgestaltung des Gesundheitsversicherungs-Prüf- und Bewertungsdienstes (HIRA) Druck auf die Margen aus und zwingt Unternehmen zur Lokalisierung der Produktion und zur Neuausrichtung ihrer Produktportfolios. Die Marktführerschaft verlagert sich zunehmend zu Unternehmen, die Hardware mit Software auf Basis künstlicher Intelligenz kombinieren, die glykämische Exkursionen vorhersagen kann, da ergebnisbasierte Erstattungsmodelle an Bedeutung gewinnen.

Wichtigste Erkenntnisse des Berichts

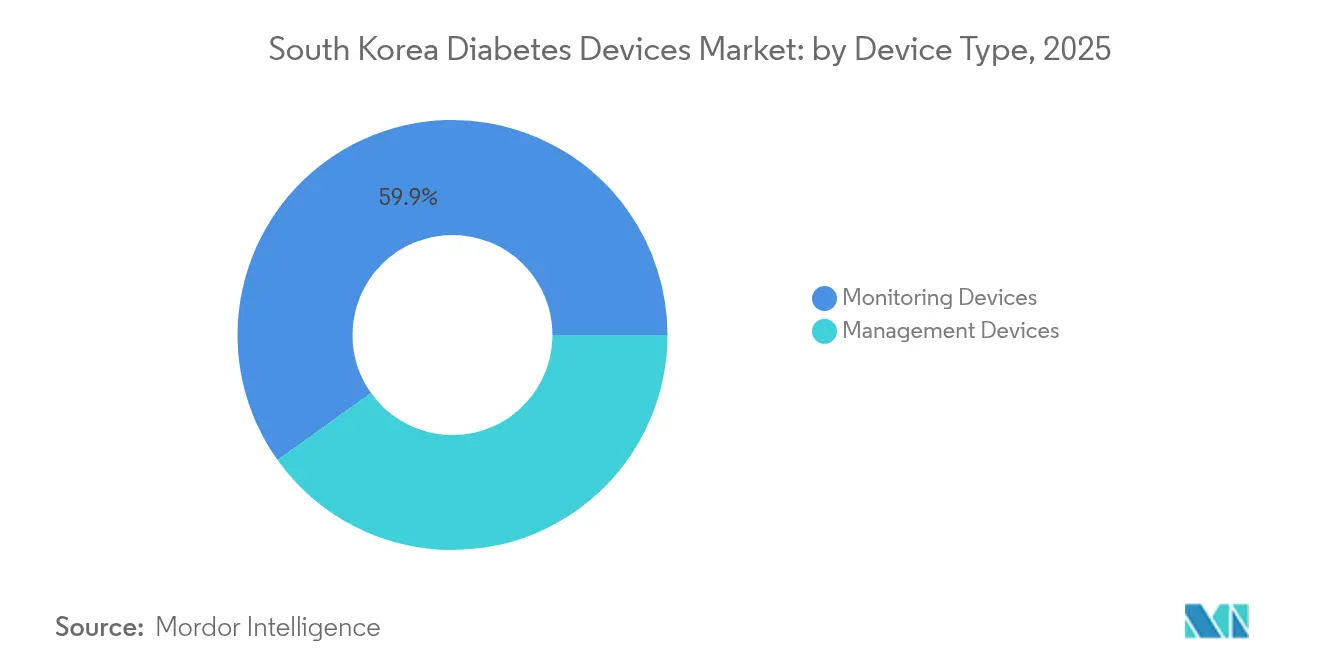

- Nach Gerätetyp führten Überwachungsgeräte mit einem Marktanteil von 59,87 % am südkoreanischen Diabetesgerätemarkt im Jahr 2025, während Managementgeräte bis 2031 voraussichtlich mit einer CAGR von 4,02 % wachsen werden.

- Nach Endnutzer kontrollierten Krankenhäuser und Fachkliniken im Jahr 2025 54,62 % der Marktgröße des südkoreanischen Diabetesgerätemarkts, während häusliche Pflegeeinrichtungen mit einer CAGR von 4,28 % wachsen.

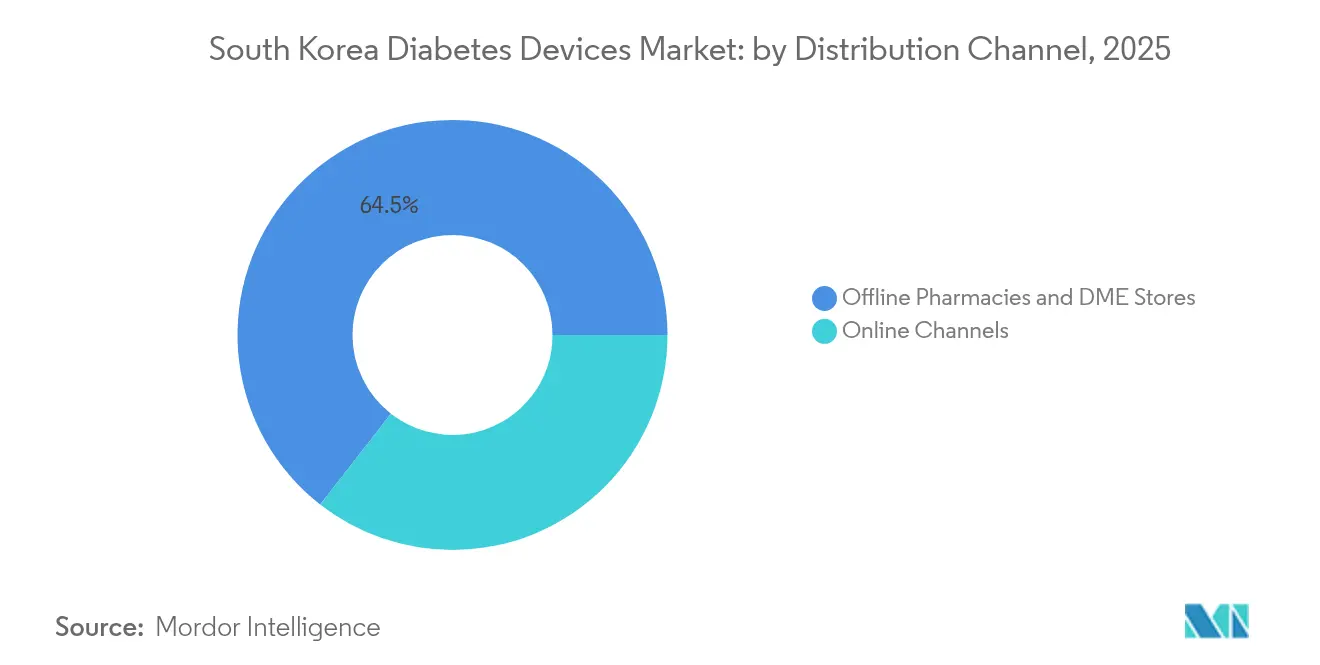

- Nach Vertriebskanal entfielen im Jahr 2025 64,45 % der Marktgröße des südkoreanischen Diabetesgerätemarkts auf Offline-Apotheken und DME-Fachgeschäfte; Online-Kanäle wachsen mit einer CAGR von 3,74 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südkoreanischen Diabetesgerätemarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Diabetesprävalenz und früheres Erkrankungsalter | +0.6% | National; stärker in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Ausweitung der staatlichen Kostenerstattung für fortschrittliche Glukoseüberwachung und Insulinverabreichung | +1.0% | National; früheste Akzeptanz in Seoul, Busan, Incheon | Mittelfristig (2–4 Jahre) |

| Wachstum des digitalen Gesundheitsökosystems und 5G-Konnektivität zur Ermöglichung des Ferndiabetesmanagements | +0.8% | National; Konzentration in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Staatlich geführte K-Bio-Strategie und Steueranreize zur Förderung der lokalen Produktion von Sensoren, Pumpen und intelligenten Pens | +0.4% | Songdo und andere Biotechnologie-Zentren | Mittelfristig (2–4 Jahre) |

| Zunehmende Akzeptanz häuslicher Selbstpflegepraktiken in der alternden Bevölkerung | +0.5% | National; stärkere Auswirkung in Regionen mit alternder Bevölkerung | Kurzfristig (≤ 2 Jahre) |

| Investitionen in die inländische Medizintechnikproduktion, unterstützt durch K-Bio und Exportanreize | +0.4% | National; exportorientierte Cluster | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Diabetesprävalenz und früheres Erkrankungsalter in Südkorea

Die Diabetesprävalenz in Südkorea ist auf 15,5 % bei Erwachsenen ab 30 Jahren und 2,2 % bei Erwachsenen im Alter von 19–39 Jahren gestiegen, was eine beispiellose lebenslange Nachfrage nach Überwachungs- und Verabreichungsgeräten schafft [1]Se Eun Park et al., „Diabetes-Faktenblätter in Korea 2024”, Diabetes & Metabolism Journal, e-dmj.org. Ein früherer Erkrankungsbeginn bedeutet, dass Patienten nun mehr Jahre mit technologiegestützten Interventionen verbringen – ein Muster, das die Geräteersatzzyklen verlängert und den kumulativen Umsatz pro Patient erhöht. Etwa 87,1 % der jungen Erwachsenen mit Diabetes sind adipös, was den Bedarf an kontinuierlichen Stoffwechseleinblicken weiter erhöht und Hersteller dazu veranlasst, flache, lebensstilkompatible CGM-Sensoren zu entwickeln. Das Bewusstsein ist bei jungen Erwachsenen (43,3 %) nach wie vor geringer als bei Senioren (78,8 %), was auf ungenutztes Potenzial für gezielte Aufklärungsprogramme und Früherkennungsmaßnahmen hinweist, die die Gerätedurchdringung steigern können. Diese demografisch bedingte Nachfrage dürfte den südkoreanischen Diabetesgerätemarkt auch bei zunehmenden Preiskontrollen auf einem stabilen Aufwärtskurs halten.

Ausweitung der staatlichen Kostenerstattung für fortschrittliche Glukoseüberwachung und Insulinverabreichung

Der NHIS begann 2019 mit der Kostenerstattung für CGM-Sensoren und -Transmitter und hat seitdem die Anspruchsberechtigung für Insulinpumpen ausgeweitet, wodurch die Eigenkosten gesenkt und ein starker Anstieg der Verschreibungen in allen Altersgruppen ausgelöst wurde [2]Nationaler Krankenversicherungsdienst, „Health Keeper e-Broschüre”, nhis.or.kr. Die Kostenerstattung konzentriert sich nun auf Ergebniskennzahlen wie die Zeit im Zielbereich und Hypoglykämieereignisse, was die wirtschaftliche Grundlage für Geräte mit nachgewiesener klinischer Wirksamkeit stärkt. Ein früherer Zugang zu fortschrittlichen Hilfsmitteln verbessert die langfristige glykämische Kontrolle, was die Ziele der Kostenträger zur Eindämmung kostspieliger Komplikationen unterstützt. Der südkoreanische Diabetesgerätemarkt erlebt daher eine Verlagerung von Einzelfunktions-Blutzuckermessgeräten hin zu integrierten Überwachungs- und Verabreichungsökosystemen, die den Prioritäten der Kostenträger entsprechen.

Wachstum des digitalen Gesundheitsökosystems und 5G-Konnektivität zur Ermöglichung des Ferndiabetesmanagements

Der landesweite 5G-Ausbau Südkoreas ermöglicht einen Echtzeit-Datenfluss mit geringer Latenz, der CGM-Sensoren mit Cloud-Analysen und Telemedizin-Portalen verbindet und prädiktive Erkenntnisse sowie eine automatisierte Insulintitration ermöglicht. Patienten in ländlichen Gebieten erhalten nun Facharztkonsultationen per hochauflösender Videokonferenz, und eine Kostenminimierungsstudie zeigte, dass Telemedizin die gesellschaftlichen Kosten pro Konsultation um 7,92 USD senkte, hauptsächlich durch vermiedene Reisekosten [3]Sei-Jong Baek et al., „Kostenminimierungsanalyse von Telekonsultation versus persönlicher Versorgung”, mdpi.com. Gerätehersteller integrieren 5G-Module und offene APIs, um eine nahtlose Interoperabilität mit Krankenhausinformationssystemen zu gewährleisten und Klinikern die Integration kontinuierlicher Daten in elektronische Patientenakten zu erleichtern. Dieser technologische Quantensprung lenkt den südkoreanischen Diabetesgerätemarkt in Richtung dauerhaft vernetzter, algorithmusgestützter Versorgungsmodelle.

Zunehmende Akzeptanz häuslicher Selbstpflegepraktiken in der alternden Bevölkerung

Da 29,3 % der Erwachsenen ab 65 Jahren diagnostiziert sind, setzen Senioren zunehmend auf häusliche Überwachung, die Krankenhausbesuche minimiert und ein selbstständiges Leben unterstützt. Hersteller bringen altersgerechte Benutzeroberflächen mit großen Schriftarten, haptischen Alarmen und Sprachbefehlen auf den Markt, um Seh- und Geschicklichkeitsbarrieren zu überwinden. Städtische Senioren kombinieren CGM häufig mit Smartphone-Dashboards, während Nutzer in ländlichen Gebieten auf vereinfachte Lesegeräte zurückgreifen, die in Telemedizin-Hubs integriert sind. Dieser Verhaltenswandel erschließt dem südkoreanischen Diabetesgerätemarkt neue, nicht-traditionelle Vertriebswege, darunter direkte Abonnementmodelle für Verbraucher, die Sensoren und Coaching bündeln.

Investitionen in die inländische Medizintechnikproduktion, unterstützt durch K-Bio und Exportanreize

Die K-Bio-Initiative, Steuergutschriften und beschleunigte Zulassungsverfahren fördern hohe Kapitalinvestitionen lokaler Unternehmen wie i-SENS, das 500 Milliarden KRW (50 Millionen USD) investierte, um die CGM-Produktion in seinem Werk in Songdo auszubauen. Lokale Montage reduziert die Zollbelastung, senkt Logistikkosten und ermöglicht eine schnellere Anpassung an koreanische klinische Anforderungen, während Exportförderungen inländische Marken für die Expansion in Südostasien positionieren. Diese Faktoren stützen eine reifende Wertschöpfungskette, die dem südkoreanischen Diabetesgerätemarkt Kapazitäten und Preisflexibilität verleiht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Preiskontrollen und Referenzpreisgestaltung, die die Gerätegewinnspannen begrenzen | −0.5% | National | Langfristig (≥ 4 Jahre) |

| Hohe Eigenkosten für fortschrittliche Insulinpumpen trotz teilweiser Kostenerstattung | −0.3% | Ländliche und einkommensschwache Gebiete | Mittelfristig (2–4 Jahre) |

| Regulatorische Verzögerungen bei neuartigen tragbaren und implantierbaren Sensoren | −0.2% | National | Kurzfristig (≤ 2 Jahre) |

| Präferenz der Ärzte für etablierte Therapien, die die Akzeptanz alternativer Verabreichungstechnologien verlangsamt | −0.1% | Außerhalb großer Ballungsräume | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Preiskontrollen und Referenzpreisgestaltung, die die Gerätegewinnspannen begrenzen

Der HIRA vergleicht Diabetesgeräte mit Referenzländern und gewährt häufig eine Kostenerstattung, die 30–40 % unter dem US-amerikanischen und europäischen Niveau liegt, was die Renditen bei Produkten mit hohem Forschungs- und Entwicklungsaufwand schmälert [4]Kwon Soonman, „Preisfestsetzung und Preisregulierung im Gesundheitswesen: Republik Korea”, Weltgesundheitsorganisation, who.int. CGM- und Pumpenhersteller stehen vor einem Dilemma: Südkoreas technologieaffiner Markt ist ideal, um Innovationen zu präsentieren, doch die Margenrealisierung hinkt hinterher. Unternehmen reagieren, indem sie Produkte mit weniger gebündeltem Zubehör neu gestalten, die Produktion in lokale Werke verlagern oder Software-Abonnementmodelle einführen, die Einnahmen auf Nachverkaufsdienstleistungen verlagern. Ohne strukturelle Veränderungen werden niedrige Preise den südkoreanischen Diabetesgerätemarkt dauerhaft belasten.

Hohe Eigenkosten für fortschrittliche Insulinpumpen trotz teilweiser Kostenerstattung

Patienten zahlen für Premium-Pumpen immer noch mehr als 2 Millionen KRW (1.500 USD) im Voraus zuzüglich laufender Verbrauchsmaterialgebühren, was zu einer einkommensabhängigen Akzeptanz führt. Einkommensschwache Diabetespatienten weisen eine fast dreifach höhere Gesamtmortalität auf als einkommensstärkere Patienten, was auf Ungleichheiten beim Zugang zu optimalen Technologien hinweist. Solange die Kostenerstattung nicht auf Verbrauchsmaterialien ausgeweitet wird, wird die Akzeptanz von Pumpen auf wohlhabende städtische Segmente konzentriert bleiben und das Gesamtwachstum des südkoreanischen Diabetesgerätemarkts dämpfen.

Regulatorische Verzögerungen bei neuartigen tragbaren und implantierbaren Sensoren

Die strengen Anforderungen der koreanischen Lebens- und Arzneimittelbehörde an klinische Nachweise können die Markteinführungszeit verlängern, insbesondere bei implantierbaren CGM- oder optischen Sensoren, für die keine Langzeitsicherheitsdaten vorliegen. Obwohl das Gesetz über digitale Medizinprodukte (2025) vereinfachte Zulassungsverfahren für KI-gestützte Geräte verspricht, bestehen kurzfristige Rückstände fort, die die kommerzielle Einführung von Lösungen der nächsten Generation verlangsamen und kurzfristige Gewinne im südkoreanischen Diabetesgerätemarkt dämpfen.

Präferenz der Ärzte für etablierte Therapien, die die Akzeptanz alternativer Verabreichungstechnologien verlangsamt

Endokrinologen und Diabetesberater bevorzugen vertraute Behandlungsschemata und verzögern die Einführung nadelfreier Injektoren oder geschlossener AID-Systeme zugunsten bewährter Pens und Pumpen. Aktualisierungen von Konsensleitlinien dauern Jahre, sodass klinische Trägheit Innovatoren in langwierigen Pilotprogrammen hält, bevor eine breite Akzeptanz einsetzt, was die Geschwindigkeit verringert, mit der fortschrittliche Modalitäten in den südkoreanischen Diabetesgerätemarkt eindringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Überwachungsgeräte führen, während Managementinnovationen sich beschleunigen

Überwachungsgeräte machen 59,87 % des Umsatzes im Jahr 2025 aus und unterstreichen damit ihre zentrale Rolle bei der Entscheidungsunterstützung in Echtzeit sowohl für Typ-1- als auch für insulinbehandelte Typ-2-Populationen. Die kontinuierliche Glukoseüberwachung ist das am schnellsten wachsende Teilsegment, da die Leitlinien der Koreanischen Diabetesgesellschaft nun Echtzeit-CGM für alle Erwachsenen mit Typ-1-Diabetes und für ausgewählte Typ-2-Fälle empfehlen. Die Marktgröße des südkoreanischen Diabetesgerätemarkts für CGM wird durch überlegene HbA1c-Reduktionen angetrieben, wobei Echtzeit-Nutzer von 8,9 % auf 7,1 % sanken, verglichen mit intermittierend scannenden Nutzern, die von 8,6 % auf 7,5 % fielen. Die lokale Produktion durch i-SENS senkt die Kosten und könnte die Akzeptanz ausweiten.

Managementgeräte sind heute zwar kleiner, wachsen aber mit einer CAGR von 4,02 % und umfassen Patch-Pumpen, herkömmliche Pumpen und vernetzte Pens, die Daten an Cloud-Dashboards übermitteln. Der inländische Spezialist für tragbare Pumpen EOFlow und die multinationalen Unternehmen Medtronic und Tandem entwickeln geschlossene Algorithmen, die den Basalfluss alle fünf Minuten anpassen, und positionieren den südkoreanischen Diabetesgerätemarkt für eine bevorstehende Welle automatisierter Insulinverabreichungssysteme (AID). Die Integration von CGM- und Pumpendaten in einheitliche Apps verringert die funktionale Lücke zwischen Überwachungs- und Managementlösungen, verwischt die Kategoriengrenzen und fördert den Ökosystemwettbewerb.

Nach Endnutzer: Häusliche Pflegeeinrichtungen gewinnen durch digitale Integration an Bedeutung

Krankenhäuser und Fachkliniken halten 54,62 % des Umsatzes, da sie weiterhin die Gatekeeper für die Geräteinitiierung, Versicherungsformalitäten und das Komplikationsmanagement sind. Endokrinologiezentren im Seoul National University Hospital und im Samsung Medical Center betreiben häufig spezialisierte Diabetestechnologiekliniken, in denen zertifizierte Berater neue CGM- und Pumpennutzer schulen. Die institutionelle Nachfrage sieht sich jedoch einem moderaten Wachstum gegenüber, da Erstattungsreformen ambulante Nachsorge fördern und vernetzte Geräte den Bedarf an Titration in der Praxis reduzieren.

Häusliche Pflegeeinrichtungen expandieren mit einer CAGR von 4,28 %, da Fernüberwachungsplattformen reifen. Echtzeit-Dashboards übertragen Sensordaten an Cloud-Portale, die es Klinikern ermöglichen, die Therapie ohne physische Besuche anzupassen – entscheidend für Senioren mit eingeschränkter Mobilität. Abonnementpakete, die alle zwei Wochen frische Sensoren per Post liefern, spiegeln Konsumgüterelektronikmodelle wider, halten Patienten bei der Stange und steigern den Verbrauchsmaterialumsatz. Die zunehmende Akzeptanz sprachgesteuerter Smart-Speaker, die Glukosewarnungen ausgeben, integriert die Diabetesversorgung weiter in den Alltag und vertieft die Präsenz des südkoreanischen Diabetesgerätemarkts in Privathaushalten.

Nach Vertriebskanal: Digitale Transformation gestaltet Zugangswege neu

Offline-Apotheken und DME-Fachgeschäfte erzielten 2025 einen Marktanteil von 64,45 %, da sie die Bequemlichkeit des Laufkundschaftsgeschäfts mit persönlicher Beratung verbinden. Gemeindeapotheker bieten Point-of-Care-HbA1c-Tests, Kostenprüfungen und Gerätevorführungen an und stärken damit das Vertrauen älterer Patienten, die Online-Käufen skeptisch gegenüberstehen. Automatisierte Bestandsverwaltungssysteme gewährleisten eine rechtzeitige Bevorratung von CGM-Sensoren und Pumpenverbrauchsmaterialien, was Versorgungsunterbrechungen mindert und die Therapietreue unterstützt.

Online-Kanäle wachsen mit einer CAGR von 3,74 %, da Verbraucher nach der Pandemie Lieferung nach Hause, gebündelte Rabatte und Abonnement-Nachbestellungen für Sensoren und Infusionssets schätzen. Große E-Commerce-Plattformen integrieren Module zur Rezeptverifizierung, die regulatorische Anforderungen erfüllen und gleichzeitig die Bestellung vereinfachen. Einige Krankenhäuser kooperieren mit Online-Apotheken, um Warenkörbe automatisch auf Basis elektronischer Rezepte zu befüllen, Fehler zu reduzieren und einen reibungslosen Weg von der Telekonsultation zur Produktlieferung zu schaffen. Der daraus resultierende Datenstrom liefert Cross-Selling-Erkenntnisse und hilft dem südkoreanischen Diabetesgerätemarkt, sich in Richtung prädiktiver Logistik zu entwickeln.

Geografische Analyse

Die Ballungsräume Seoul, Busan und Incheon beherbergen 82 % der städtischen Bevölkerung und fungieren als frühe Anwender von Premium-Geräten aufgrund höherer verfügbarer Einkommen und dichter Facharztnetze. Die CGM-Durchdringung ist in Seouler Kliniken am höchsten, wo Echtzeit-Trendpfeile eine enge glykämische Kontrolle für Berufstätige mit unregelmäßigen Zeitplänen ermöglichen. Die NHIS-Abdeckung gewährleistet einen landesweiten Basiszugang, doch die Akzeptanz fortschrittlicher Technologien variiert nach wie vor je nach Region. Ländliche Provinzen wie Nordgyeongsang melden eine geringere CGM-Nutzung, hauptsächlich weil ältere Bewohner mit digitalen Kompetenzlücken und längeren Anfahrtswegen für Geräteschulungen konfrontiert sind.

Staatliche Initiativen im Rahmen des Digitalen New Deal verringern diese Unterschiede durch die Subventionierung des 5G-Basisstationsausbaus und von Telemedizin-Kiosken in Gemeindezentren. Eine Kostenminimierungsstudie bestätigte, dass Telemedizin in unterversorgten Gebieten 7,92 USD pro Besuch einsparte und damit die wirtschaftliche Logik für eine weitere Infrastrukturfinanzierung validierte. Mobile Gesundheitsfahrzeuge, ausgestattet mit Point-of-Care-HbA1c-Analysatoren und CGM-Starterpaketen, besuchen abgelegene Dörfer und gewinnen Patienten, die später auf app-basierte Nachsorge umsteigen. Mit der Reifung dieser Bemühungen gewinnt der südkoreanische Diabetesgerätemarkt inkrementelles Volumen außerhalb der traditionellen städtischen Hochburgen.

Demografische Unterschiede prägen auch geografische Strategien. Ländliche Landkreise weisen eine schnellere Bevölkerungsalterung auf und sind daher bevorzugte Zielgruppen für Geräte mit vereinfachten Benutzeroberflächen und Benachrichtigungsfunktionen für Pflegepersonen. Städtisches Marketing hingegen hebt Analyse-Dashboards und Fitness-Wearable-Integrationen hervor, die bei technikaffinen Berufstätigen ankommen, die Typ-2-Diabetes neben einem aktiven Lebensstil managen. Das gemeindebasierte Programm zur Kontrolle von Bluthochdruck und Diabetes integriert lokale Kliniken, Apotheken und Bürgergruppen und bietet einen neuen Vertriebsknoten für CGM-Sensoren und intelligente Insulinpens.

Wettbewerbslandschaft

Der südkoreanische Diabetesgerätemarkt weist eine moderate Konzentration auf, wobei die multinationalen Unternehmen Abbott, Dexcom und Medtronic starke Portfolios halten, während inländische Innovatoren wie i-SENS und EOFlow schnell Marktanteile gewinnen. Abbotts FreeStyle Libre genießt hohe Markenbekanntheit, doch preissensible Verbraucher bewerten zunehmend das lokal entwickelte CareSens Air, das 2024 zugelassen wurde und vergleichbare Genauigkeit zu geringeren Kosten bietet. Dexcom nutzt eine im Juni 2023 geschlossene Partnerschaft mit Kakao Healthcare, um G7-Sensoren mit Koreas dominanter Messaging-Plattform zu koppeln und den Datenaustausch zwischen Patienten und Leistungserbringern zu vereinfachen.

Medtronic schloss im August 2024 ein globales Abkommen mit Abbott, um Sensoren und Pumpen aufeinander abzustimmen, die Kreuzkompatibilität zu gewährleisten und regulatorische Einreichungen für integrierte Systeme zu erleichtern. EOFlow differenziert sich durch schlauchlose Patch-Pumpen, die mit seiner Narsha-iOS-App kombiniert werden und eine diskrete Insulinverabreichung bieten, die bei jüngeren Erwachsenen beliebt ist. Lokale Fertigung, unterstützt durch K-Bio-Steueranreize, ermöglicht es i-SENS und EOFlow, aggressiv zu kalkulieren und dennoch Margen zu erhalten, was den Wettbewerb um Krankenhausausschreibungen intensiviert.

Der strategische Fokus verlagert sich von Hardware-Spezifikationen hin zur Tiefe des Ökosystems. Anbieter bündeln nun Cloud-Analysen, Coaching-Chatbots und Arzt-Dashboards in Abonnementplänen, sichern wiederkehrende Einnahmen und erhöhen die Wechselkosten. Chancen bestehen weiterhin bei geriatrisch ausgerichteten Lösungen: Produkte, die Großschrift-Displays, Sturzerkennung und Benachrichtigungen für Pflegepersonen kombinieren, sind unterrepräsentiert. Da das Gesetz über digitale Medizinprodukte KI-Sicherheitsstandards formalisiert, wird die Softwaredifferenzierung regulatorische Klarheit gewinnen, und Unternehmen mit etabliertem Data-Science-Talent werden einen Vorteil haben. Insgesamt ist der Wettbewerb intensiv, aber nicht monopolistisch, was Raum für spezialisierte Marktteilnehmer lässt, die Nischenbedürfnisse im südkoreanischen Diabetesgerätemarkt bedienen.

Marktführer der Diabetesgeräteindustrie in Südkorea

Abbott Diabetes Care

Eli Lilly and Company

Dexcom

Medtronic

Novo Nordisk A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Goldsite Diagnostics Inc. erhielt die Zulassung der koreanischen Lebens- und Arzneimittelbehörde für sein A1c Go HbA1c-Kit und fügte damit eine neue Klasse-II-Option für die Messung von glykiertem Hämoglobin in Diabeteskliniken hinzu.

- Januar 2025: Korea Ginseng Corp brachte GLP-1-steigernde Blutzuckerkontrollprodukte auf den Markt, was das wachsende Interesse von Ernährungsunternehmen an ergänzendem Diabetesmanagement signalisiert.

- Mai 2022: EOFlow veröffentlichte die iOS-Version seiner Narsha-Smartphone-App zur Unterstützung seines tragbaren Insulinpumpen-Portfolios in Korea.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den südkoreanischen Markt für Diabetesgeräte als alle patientenseitige Hardware und zugehörige Software, die den Blutzucker messen oder Insulin verabreichen, einschließlich Blutzuckermessgeräte zur Selbstkontrolle, kontinuierliche Glukosemonitore, Teststreifen, Lanzetten, Insulinpens, Spritzen, Pumpen, Jet-Injektoren sowie deren im Land verwendete Verbrauchsmaterialien.

Ausschlüsse aus dem Geltungsbereich: biochemische Krankenhausanalysatoren, Lifestyle-Wearables, die ausschließlich Fitnesssignale erfassen, sowie orale Antidiabetika fallen nicht in diesen Geltungsbereich.

Segmentierungsübersicht

- Nach Gerätetyp

- Überwachungsgeräte

- Selbstüberwachungsgeräte für den Blutzucker

- Geräte zur kontinuierlichen Glukoseüberwachung

- Managementgeräte

- Insulinpumpen

- Insulinspritzen

- Patronen für wiederverwendbare Pens

- Einweg-Insulinpens

- Jet-Injektoren

- Überwachungsgeräte

- Nach Endnutzer

- Krankenhäuser und Fachkliniken

- Häusliche Pflegeeinrichtungen

- Nach Vertriebskanal

- Offline-Apotheken und DME-Fachgeschäfte

- Online-Kanäle

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Gespräche mit Endokrinologen in Seoul, Busan und Daegu, Gerätevertreibern, Kostenträgern und Patientenvertretungen geführt. Ihre Erkenntnisse haben die Häufigkeit des Sensorwechsels, den Anteil der Selbstzahler und geplante Anpassungen bei der Kostenerstattung verdeutlicht und uns geholfen, Adoptionskurven und durchschnittliche Verkaufspreise zu verfeinern.

Desk Research

Mordor-Analysten haben zunächst die Nachfrage erfasst, indem sie Geräteimportcodes, lokale Produktionswerte und Erstattungstarife aus dem Register des Ministry of Food and Drug Safety, dem Korea Customs Service und der Statistik des National Health Insurance Service ausgewertet haben. Anschließend wurden Prävalenz und Behandlungsmuster mit Erhebungen der Korean Diabetes Association, KOSIS-Gesundheitspanels und OECD Health Data abgeglichen, die jährlich diagnostizierte Diabetiker und Insulinnutzer ausweisen.

Zur Überprüfung von Preis- und Kanaltrends hat unser Team öffentliche 10-K-Berichte von Unternehmen, Investorenpräsentationen, begutachtete Fachzeitschriften wie Diabetes Research sowie Nachrichtenfeeds auf Dow Jones Factiva und D&B Hoovers ausgewertet. Die oben genannten Quellen veranschaulichen den für die Validierung herangezogenen Desk-Research-Pool, ohne ihn zu erschöpfen.

Marktgröße & Prognose

Wir wenden ein Top-down-Prävalenz-zu-Gerätepool-Modell an, das die erwachsene Diabetespopulation auf potenzielle Nutzer hochrechnet und mit verifizierten Gerätedurchdringungsraten multipliziert. Lieferantenzusammenfassungen der wichtigsten Importeure und Kanalprüfungen liefern einen selektiven Bottom-up-Gegentest, der mit der Top-down-Sichtweise abgeglichen wird. Schlüsselvariablen wie CGM-Penetration, Pumpenakzeptanz, durchschnittlicher Streifenverbrauch pro Patient, Preiserosion und NHIS-Zuzahlungsniveaus fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 projiziert. Wo Bottom-up-Details dünn sind, schließen wir Lücken mit gewichteten Durchschnittswerten aus Zollvolumina und Vertreiberpanels.

Datenvalidierung & Aktualisierungszyklus

Unsere Ergebnisse durchlaufen Anomalieprüfungen, eine Senior-Review und einen Varianz-Scan gegenüber aktuellen Zollveröffentlichungen. Das Modell wird jährlich aktualisiert, und wir lösen Zwischenaktualisierungen aus, wenn Erstattungsrichtlinien oder bedeutende Gerätemarkteinführungen den Markt wesentlich verändern.

Warum Mordors Baseline für südkoreanische Diabetesversorgungsgeräte Glaubwürdigkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen in Bezug auf Umfang, Eingangsjahre und Wachstumstreiber variieren. Unser disziplinierter Einsatz lokaler Erstattungsdaten und der Geräteakzeptanz auf Patientenebene hält Mordors Baseline an beobachtbaren Realitäten verankert, anstatt auf breite asienweite Verhältnisse zurückzugreifen.

Zu den wesentlichen Unterschiedstreibern zählen, ob Insulinpens berücksichtigt werden, der Umgang mit CGM-Subventionen und wie aggressiv der Rückgang der Streifenvolumina bei zunehmender Verbreitung von Sensoren angenommen wird.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 470,77 M (2025) | Mordor Intelligence | |

| USD 457,06 M (2023) | Regionale Unternehmensberatung A | Früheres Basisjahr und Einbeziehung von Krankenhausanalysatoren |

| USD 440,75 M (2022) | Fachzeitschrift B | Schließt Insulinpens aus und geht von einer statischen Erstattungspolitik aus |

| USD 340,40 M (2023) | Branchenpublikation C | Einheitliche CAGR von 8,5 % ohne Überprüfung lokaler CGM-Subventionen |

Diese Kontraste zeigen, dass Mordors Zahlen auf transparenten Variablen, lokalen Quellen und einer reproduzierbaren Prognose-Engine basieren und Planern eine ausgewogene, entscheidungsreife Baseline bieten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südkoreanische Diabetesgerätemarkt?

Die Marktgröße des südkoreanischen Markts für Diabetesversorgungsgeräte soll 2026 einen Wert von 484,09 Millionen USD erreichen und mit einer CAGR von 2,83 % bis 2031 auf 556,58 Millionen USD wachsen.

Welche Gerätekategorie führt den Umsatz in Südkorea an?

Überwachungsgeräte, insbesondere CGM-Systeme, machen 59,87 % des Umsatzes im Jahr 2025 aus.

Wer sind die wichtigsten Akteure im südkoreanischen Diabetesgerätemarkt?

Abbott Diabetes Care, Eli Lilly and Company, Dexcom, Medtronic und Novo Nordisk A/S sind die wichtigsten Unternehmen, die im südkoreanischen Diabetesgerätemarkt tätig sind.

Sind Preiskontrollen eine wesentliche Herausforderung?

Ja. Die HIRA-Referenzpreisgestaltung kann 30–40 % unter dem US-amerikanischen und europäischen Niveau liegen, was die Margen schmälert und möglicherweise die Markteinführung von Produkten der nächsten Generation verzögert.

Seite zuletzt aktualisiert am: