Südkorea NOR-Flash-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Marktgröße (2026) | 96.06 Millionen US-Dollar |

| Marktgröße (2031) | 123.54 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.16% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südkorea NOR-Flash-Marktanalyse von Mordor Intelligence

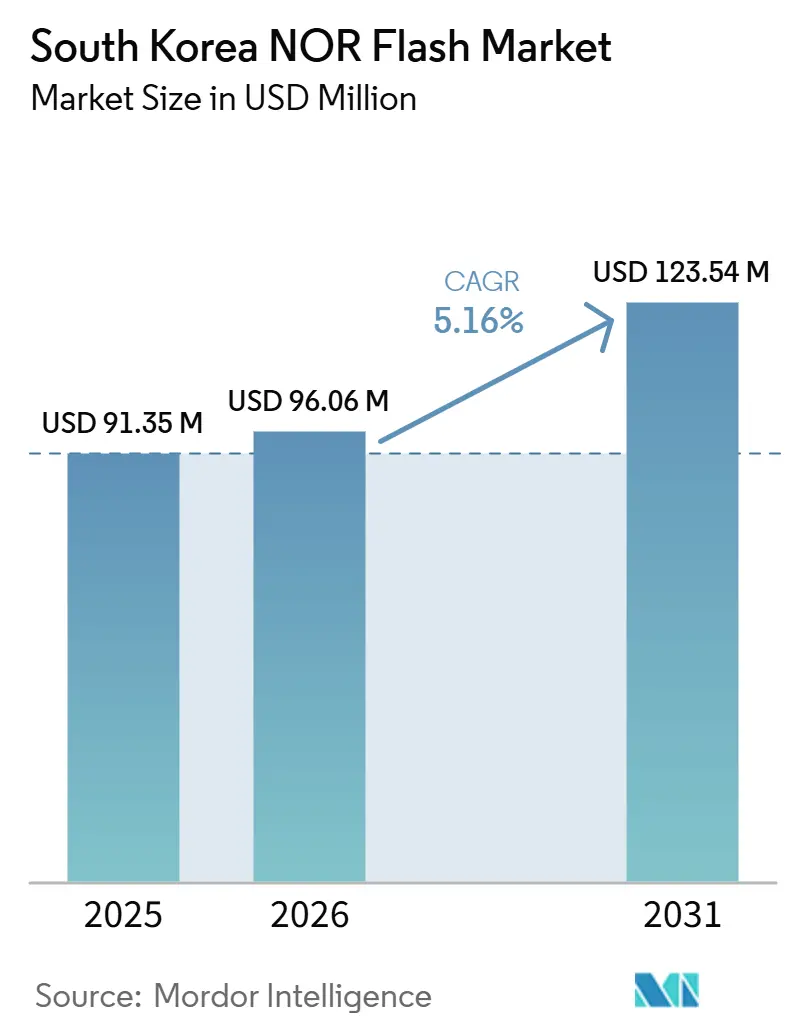

Der Südkorea NOR Flash Markt wurde im Jahr 2025 auf 91,35 Millionen USD bewertet und wird voraussichtlich von 96,06 Millionen USD im Jahr 2026 auf 123,54 Millionen USD bis 2031 wachsen, bei einer CAGR von 5,2% während des Prognosezeitraums 2026–2031. Der Markt trat 2026 in eine stabilere Nachfragephase ein, gestützt durch Automobilelektronik, 5G-fähige Edge-Infrastruktur und steigende KI-verknüpfte Serveranforderungen in der heimischen Elektronik- und Kommunikationsbranche. Südkorea bleibt einer der wichtigsten Standorte für die Elektronikhersteller in Asien, sodass die Nachfrage von einer dichten Basis aus Automobil-OEMs, Halbleiterfabriken, Geräteherstellern und Kommunikationsgerätelieferanten kommt. Die große 5G-Teilnehmerbasis des Landes und das starke Geräte-Ökosystem erweitern den Einsatz von NOR Flash in Edge-Knoten, Kommunikations-SoCs und firmware-intensiven eingebetteten Systemen. Die Versorgungsbedingungen haben sich im Vergleich zu früheren Zyklen ebenfalls verschärft, da KI-Server-Hardware mehr NOR-Inhalt pro System absorbiert, während Automobil- und Industriezulassungen den Pool zugelassener Lieferanten begrenzt halten. Dies lässt dem Südkorea NOR Flash Markt klaren Spielraum bei automobiltauglichen, höherdichten und höherbandbreitigen Produkten, auch wenn Foundry-Wettbewerb und Speichersubstitution die wichtigsten Wachstumsbremsen bleiben.

Wichtigste Erkenntnisse des Berichts

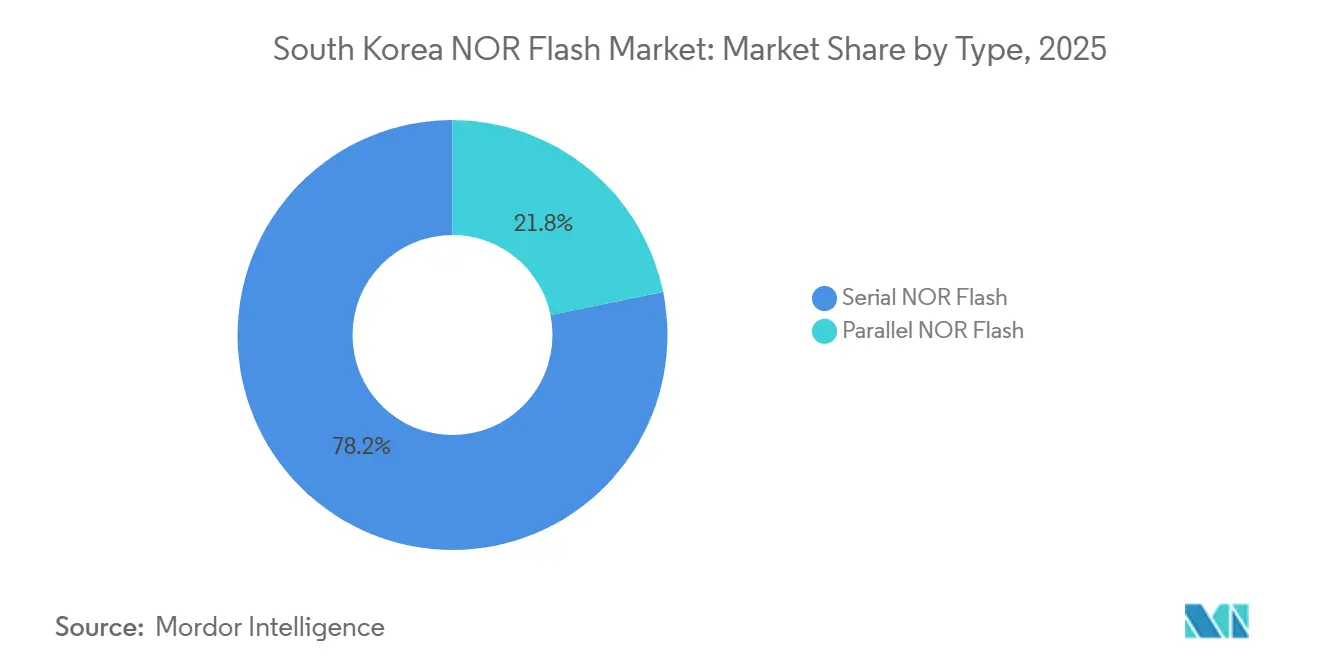

- Nach Typ hielt Serielles NOR Flash im Jahr 2025 einen Marktanteil von 78,2%, während Paralleles NOR Flash in Legacy-Industrie- und Kommunikationsnischen konzentriert blieb; für den Typ wurde in der Quellenvorlage keine separate schnellste Wachstums-CAGR angegeben.

- Nach Schnittstelle hielt Quad SPI im Jahr 2025 einen Anteil von 46,1%, während Octal- und xSPI-Geräte bis 2031 voraussichtlich mit einer CAGR von 9,7% wachsen werden.

- Nach Dichte hielt die 16-Mb-Stufe (größer als 8 Mb) NOR im Jahr 2025 einen Anteil von 27,4%, während die 128-Mb-Stufe (größer als 64 Mb) NOR bis 2031 voraussichtlich mit einer CAGR von 7,1% wachsen wird.

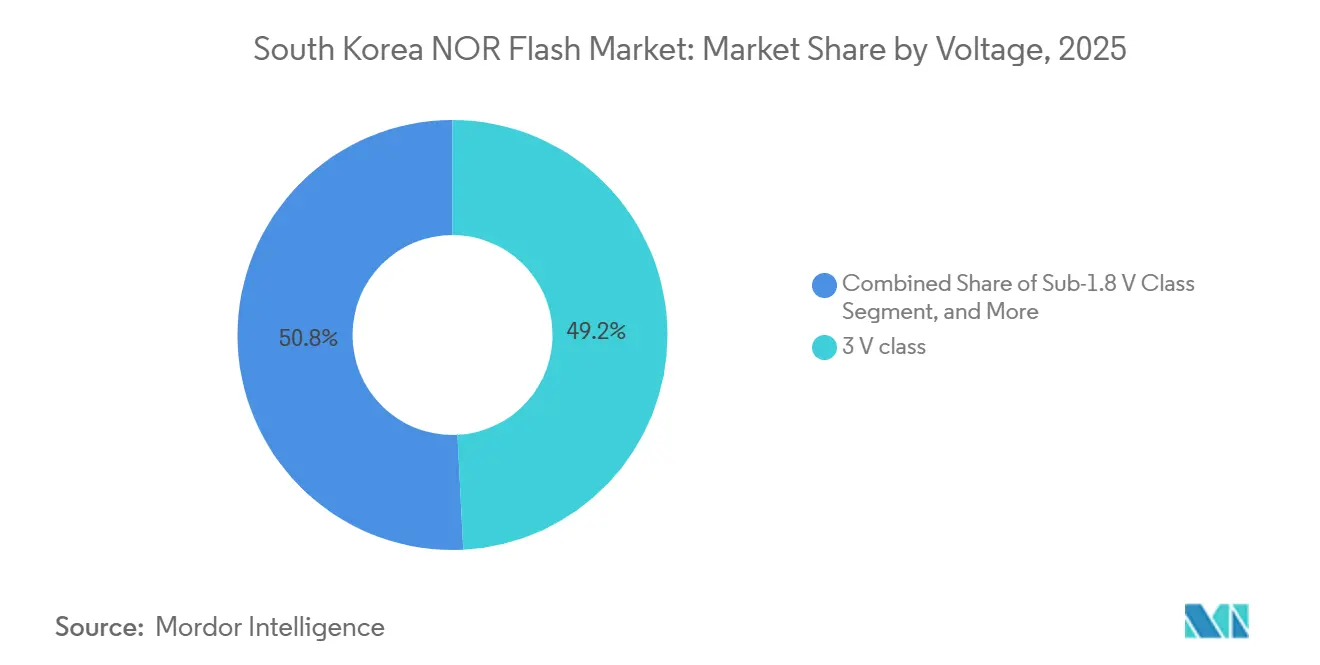

- Nach Spannung hielt die 3-V-Klasse im Jahr 2025 einen Anteil von 49,2%, während die Sub-1,8-V-Klasse bis 2031 voraussichtlich mit einer CAGR von 8,6% wachsen wird.

- Nach Endnutzeranwendung hielt der Automobilbereich im Jahr 2025 einen Anteil von 34,1% und hatte die stärksten Wachstumsaussichten in der Quellenvorlage, obwohl keine separate CAGR-Zahl angegeben wurde.

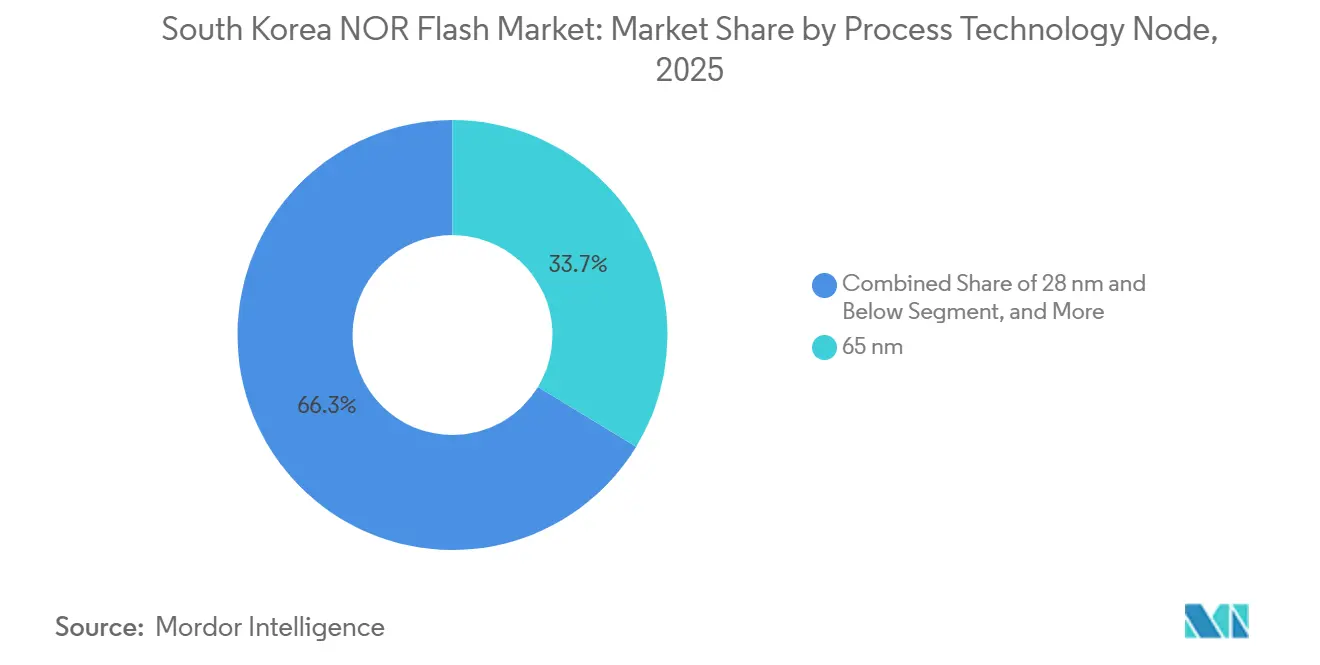

- Nach Prozesstechnologieknoten hielt 65 nm im Jahr 2025 einen Anteil von 33,7%, während die Stufe 28 nm und darunter bis 2031 voraussichtlich mit einer CAGR von 8,4% wachsen wird.

- Nach Verpackungstyp hielten BGA und FBGA im Jahr 2025 einen Anteil von 41,6%, während WLCSP- und CSP-Formate bis 2031 voraussichtlich mit einer CAGR von 6,7% wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Südkorea NOR-Flash-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Digitalisierung und datenzentrierte Anwendungen | +1.2% | Global, mit Südkorea als zentralem APAC-Knotenpunkt | Kurzfristig (≤ 2 Jahre) |

| Ausbau 5G-fähiger IoT-Edge-Knoten | +1.0% | Südkorea, APAC-Kern | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung von ADAS und intelligenten Fahrzeugen | +0.9% | Südkorea sowie Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für die heimische Chip-Lieferkette | +0.6% | Südkorea-spezifisch, Ausstrahlungseffekte auf APAC | Mittelfristig (2–4 Jahre) |

| Einsatz von Wafer-Level-CSP in tragbaren medizinischen Geräten | +0.4% | Global, konzentriert in Asien-Pazifik und EU | Mittelfristig (2–4 Jahre) |

| Aufstieg der Chiplet-basierten heterogenen Integration mit Bedarf an Code-Speicher-Dies | +0.3% | Global, mit Konzentration in Ostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Digitalisierung und datenzentrierte Anwendungen

KI-verknüpfte Serversysteme ziehen die NOR Flash Nachfrage weit über ihre frühere Verbraucher- und Industriebasis hinaus, und diese Verschiebung prägt nun auch den Südkorea NOR Flash Markt. EE Times berichtete, dass jedes Nvidia GB200 NVL72-Rack mehr als 30 NOR Flash Geräte benötigt, gegenüber 3 bis 5 in früheren KI-Servergenerationen, während der NOR-Inhalt pro Rack 600 USD überstieg und innerhalb von 2 Jahren voraussichtlich 900 USD erreichen wird. Diese Nachfrage ist in Südkorea von Bedeutung, da heimische OEMs, Elektronikhersteller und Infrastrukturkäufer mehr KI-Computersysteme für den lokalen Einsatz und exportbezogene Programme beschaffen. NOR Flash übernimmt weiterhin sichere Boot-, Firmware-Initialisierungs- und XiP-Funktionen, die NAND in latenzsensitiven Betriebsabläufen nicht gut erfüllt, und bleibt daher in der Steuerungsschicht dieser Systeme eingebettet. Der Versorgungseffekt ist bereits sichtbar: Winbond gab an, dass seine NOR Flash Kapazität bis 2026 und 2027 vollständig ausgebucht war, was die Zuteilung für Automobil-, IoT- und Industriekäufer eng hält.[1]Winbond, "Winbond gibt Jahresergebnisse 2025 bekannt," Winbond, winbond.com

Ausbau von 5G-fähigen IoT-Edge-Knoten

Der Südkorea NOR Flash Markt profitiert auch von der hochentwickelten 5G-Basis des Landes, da firmware-intensive Gateways, Router und Edge-Module auf zuverlässige Code-Speicherung angewiesen sind. Südkorea hatte Anfang 2024 33 Millionen 5G-Teilnehmer bei SK Telecom, KT und LG U+, was die installierte Basis für firmware-gesteuerte vernetzte Geräte ungewöhnlich groß hält. Diese Geräte erfordern zuverlässiges XiP-Verhalten und schnelle Boot-Reaktion, was NOR Flash dabei hilft, seine Position in Festfunkzugangseinheiten, industriellen Steuerungen und Smart-City-Systemen zu behaupten. Ein Produktfall von Bivocom aus dem Jahr 2025 zeigte 5G-IoT-Router, die mit 64 MB NOR Flash ausgeliefert wurden, um duale Firmware-Partitionen und unterbrechungsfreie OTA-Updates zu unterstützen, was die Richtung des vernetzten Edge-Designs widerspiegelt. Da sich eRedCap, 5G-NR-Varianten und lokale Edge-KI-Module weiter verbreiten, wird der südkoreanische NOR Flash Markt voraussichtlich über vernetzte Endpunkte statt über eine einzelne Flaggschiff-Gerätekategorie an Volumen gewinnen.

Schnelle Einführung von ADAS und intelligenten Fahrzeugen

Automobilelektronik bleibt einer der stärksten Wachstumsmotoren für den südkoreanischen NOR Flash Markt, da die Anforderungen an die Code-Speicherung in ADAS, digitalen Cockpits und zonalen Steuerungssystemen rasch steigen. Die SEMPER-Familie von Infineon erhielt im Mai 2025 die ASIL-D-Zertifizierung von SGS-TÜV, ein Zertifizierungsniveau, das den starken Wandel der Anforderungen an Automobilspeicher hin zu funktionaler Sicherheit und hochzuverlässigem Boot-Speicher widerspiegelt. Winbonds W35T Octal NOR-Linie unterstützt bis zu 400 MB/s kontinuierlichen Lesedurchsatz über JEDEC xSPI, was dem Bedarf nach sofortigem Code-Zugriff in Fahrzeugsteuerungen der nächsten Generation entspricht. Firmware-Images werden auch größer, da Fahrzeuge auf zentralisiertes Computing und softwaredefinierte Funktionen umsteigen, was die Einführung von 128-Mb- bis 256-Mb-Geräten anstelle des älteren 16-Mb- bis 64-Mb-Bereichs vorantreibt. AEC-Q100 Grade 1 und ISO 26262-Anforderungen schließen schwächere Lieferanten aus und stärken die Position etablierter Anbieter mit bewährten Automobil-Portfolios im Südkorea NOR Flash Markt.

Staatliche Anreize für die inländische Chip-Lieferkette

Die politische Unterstützung stärkt das operative Umfeld für den Südkorea NOR Flash Markt, auch wenn die meisten direkten Investitionen weiterhin auf breitere Halbleiterkapazitäten statt auf eigenständige NOR-Kapazitäten abzielen. Businesskorea berichtete, dass das geänderte K-Chips-Gesetz die Steuergutschriften für Anlageinvestitionen auf 20% für große und mittlere Unternehmen und 30% für KMU anhob und die Steuergutschriften für Halbleiter-Forschung und -Entwicklung bis 2031 verlängerte. Die Korea Times berichtete außerdem von einer Investition von 26 Billionen KRW (19 Milliarden USD), die Finanzen, Infrastruktur und Forschung und Entwicklung umfasst, um die heimischen Halbleiterfähigkeiten zu stärken. Yonhap meldete, dass der Yongin-Halbleitercluster im Dezember 2024 als nationaler Industriekomplex ausgewiesen wurde und dass Samsung Electronics und SK Hynix gemeinsam 1.000 Billionen KRW (750 Milliarden USD) im gesamten Cluster zugesagt haben. Der unmittelbarere Nutzen für die NOR Flash Nachfrage dürfte eher aus einem stärkeren lokalen Design-, Test-, Verpackungs- und Beschaffungsökosystem kommen als aus einem kurzfristigen Anstieg dedizierter NOR-Wafer-Starts.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Forschungs- und Entwicklungs- sowie Fab-Umrüstungskosten | -1.2% | Global, mit höherer relativer Auswirkung auf APAC-basierte Lieferanten | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit von Substituten, SLC NAND und MRAM | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| Strenge Zuverlässigkeitshürden nach Automobil-AEC-Q100 | -0.5% | Südkorea sowie EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Knappe Foundry-Kapazität bei fortgeschrittenen Knoten | -0.4% | APAC-Kern, Ausstrahlungseffekte auf Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Forschungs- und Entwicklungs- sowie Fabrikumrüstungskosten

Die NOR-Fertigung auf fortgeschrittenen Knoten bleibt teuer, da die zusätzlichen Prozessschritte keine Dichtezuwächse im gleichen Maßstab wie bei anderen Speicherkategorien liefern. EE Times berichtete, dass Macronix 2025–2026 Kapazitäten auf MLC NAND umleitete und die Massenproduktion von 3D NOR auf 2027 verschob, da die Knotenumrüstung weiterhin sehr kapitalintensiv blieb. Ein IEDM-Papier aus dem Jahr 2025 zeigte, dass Gb-dichte NOR Flash Chiplets Cu-Hybridbondierung und fortgeschrittene CMOS-Integration erfordern, was die technische Hürde hoch hält, noch bevor die kommerzielle Hochskalierung beginnt.[2]Hang-Ting Lue et al., "Architekturdesign und Simulation eines neuartigen 3D-stapelbaren Split-Gate-1,5T-NOR-Flash für Gb-dichte eingebettete Flash-Chiplets mit niedriger Latenz und energieeffizientem Sensing," IEEE, ieee.org Microchip und UMC erklärten, dass ihre 28-nm-SuperFlash-Gen-4-Automobilplattform eine spezialisierte Prozessanpassung über Standard-CMOS-Abläufe hinaus erforderte, was unterstreicht, warum neuere NOR-Knoten nicht so schnell expandieren, wie es die Nachfrage nahelegen würde.[3]Microchip Technology, "SST und UMC kündigen Verfügbarkeit der 28-nm-SuperFlash-Gen-4-Auto-Grade-1-Plattform an," Microchip Technology, microchip.com Diese Wirtschaftlichkeit hält das Angebot bei wenigen integrierten Anbietern konzentriert und kann das Tempo verlangsamen, mit dem der Südkorea NOR Flash Markt zusätzliches qualifiziertes Angebot erhält.

Verfügbarkeit von Substituten, SLC NAND und MRAM

Der Südkorea NOR Flash Markt steht auch unter Substitutionsdruck in Anwendungen, bei denen Speicherdichte, Ausdauer oder Kosten wichtiger sind als byte-adressierbares XiP. SLC NAND gewinnt in Telematik- und Datenprotokollierungssystemen an Raum, da Firmware beim Booten in DRAM gespiegelt werden kann, was den Wert der direkten Ausführung in diesen Anwendungsfällen verringert. Microsoft Research stellte auf der HotOS 2025 fest, dass STT-MRAM und RRAM glaubwürdige Alternativen für KI-Edge-Workloads sind und mit fortgeschrittenem CMOS integriert werden können, was den Druck auf zukünftige nichtflüchtige Speicherentscheidungen aufrecht erhält. Winbonds Produktleitfaden 2025 enthielt die W35N-JW Octal NAND-Linie mit 240 MB/s Lesedurchsatz und deutlich schnellerem Löschverhalten, die direkt auf OTA-Firmware-Update-Workloads abzielt, die häufig mit NOR Flash Designsteckplätzen überlappen. NOR Flash behält eine verteidigungsfähige Position bei sicherem Boot, ADAS-Code-Speicherung und sicherheitskritischer Firmware, aber das adressierbare Volumen in Nicht-XiP-Anwendungen steht unter stetigem Druck.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz von Seriellem NOR vertieft sich plattformübergreifend

Serielles NOR Flash machte 2025 78,2% des Südkorea NOR Flash Marktes aus und blieb damit weit vor Parallelem NOR in Automobil-, Verbraucher-, Industrie- und Kommunikationsdesigns. Die Stärke des Segments liegt in seiner Eignung für kompakte SoC-Layouts, niedrigere Pin-Anzahl und einfacheres Platinendesign, was alles in platzbeschränkter Elektronik wichtig ist. Dieser Vorteil ist besonders relevant bei Wearables, IoT-Sensoren, Kommunikationsmodulen und Automobil-Steuerungen, wo Platinenfläche und Routing-Einfachheit sowohl Kosten als auch Qualifikationszyklen beeinflussen. Paralleles NOR Flash bedient weiterhin eine kleinere installierte Basis in Legacy-Industriesteuerungssystemen und Kommunikationsgeräten, wo deterministisches Zugriffsverhalten für ältere Architekturen wichtig bleibt. Selbst mit diesen intakten Nischen ist die südkoreanische NOR Flash Industrie nun klar auf serielle Produkte ausgerichtet, da die meisten neuen Plattformen um SPI-basierte Schnittstellen statt um breite parallele Busse herum konzipiert sind.

Winbonds Februar-2026-Update seiner W25Q-RV-Serie fügte On-Chip-ECC- und Prüfsummenfunktionen für automobil-ISO-26262-orientierte Designs in einem standardmäßigen seriellen Formfaktor hinzu und demonstriert damit, wie schnell serielle Produkte Funktionen übernehmen, die einst an speziellere Lösungen gebunden waren. Dieser Trend schwächt einen der verbleibenden Vorteile des Parallelen NOR in sicherheitsbewussten Anwendungen, da Fehlerverwaltung und Funktionsunterstützung zunehmend in serielle Familien integriert werden. Der KI-Serverzyklus unterstützt ebenfalls serielle Marktanteilsgewinne, da Management-Controller, NICs und platinenseitige Firmware-Module nun höherdichte serielle Geräte gegenüber sperrigeren parallelen Alternativen bevorzugen. Macronix meldete kombinierte Nettoumsätze von NTD 6,047 Milliarden (184 Millionen USD) für Januar und Februar 2026, ein Plus von 55,6% im Jahresvergleich, wobei die Erholung hauptsächlich von der seriellen NOR-Nachfrage in Automobil- und Kommunikationskanälen angeführt wurde. Diese Mischung lässt Serielles NOR in der Position, seinen Vorsprung bis 2031 auszubauen, da sich der Südkorea NOR Flash Markt auf dichtere, schnellere und softwareintensivere Endsysteme zubewegt.

Nach Schnittstelle: Octal xSPI definiert Bandbreitenerwartungen neu

Quad SPI hielt 2025 einen Anteil von 46,1% am Südkorea NOR Flash Markt, was seine breite installierte Basis in Mainstream-IoT-, Verbraucher- und Kommunikations-SoCs widerspiegelt. Gleichzeitig werden Octal- und xSPI-Produkte bis 2031 voraussichtlich mit einer CAGR von 9,7% wachsen, was sie zur am schnellsten wachsenden Schnittstellenstufe im Südkorea NOR Flash Markt macht. Dieser Wandel wird durch zonale Automobil-ECUs, KI-Edge-Prozessoren und komplexere Kommunikationshardware vorangetrieben, die einen viel schnelleren Boot-Code-Zugriff benötigen, als ältere Quad-SPI-Verbindungen bieten können. Käufer suchen nicht nur nach Geschwindigkeit, sondern auch nach Standardisierung, da Fahrzeug- und Industrieplattformen der nächsten Generation ein vorhersehbares Firmware-Verhalten über Lieferanten hinweg wünschen. Dies treibt den Markt in Richtung JEDEC-konformer xSPI-Geräte mit höherem Durchsatz und geringerer Integrationsreibung.

Winbonds W35T Octal NOR-Familie liefert bis zu 400 MB/s kontinuierlichen Lesedurchsatz mit JEDEC xSPI mit DDR-Betrieb bei 200 MHz, was weit über der Bandbreite seiner früheren Quad-SPI-Linie liegt. GigaDevices GD25NX-Serie, die im November 2025 eingeführt wurde, folgte demselben Weg mit einem Dual-Spannungsdesign, 400 MB/s Durchsatz und niedrigerem Lesestrom für Systeme, die auf 1,2-V-Host-Logik aufgebaut sind.[4]GigaDevice, "GD25/55 Automotive SPI NOR Flash, AEC-Q100 Grade 1, 2Mb-2Gb," GigaDevice, gigadevice.com Quad SPI wird in kostenempfindlichen Geräten, die sich in einem langsameren Zyklus erneuern, weiterhin große Volumina halten, insbesondere in Netzwerk-, Heimelektronik- und mittelklassigen IoT-Modulen. Dennoch bewegt sich die südkoreanische NOR Flash Industrie auf eine zweigleisige Schnittstellenstruktur zu, bei der Quad SPI für Wertsegmente wichtig bleibt, während Octal und xSPI die Leistungsstufe übernehmen.

Nach Dichte: Höherdichte Geräte werden durch ADAS-Firmware-Wachstum angetrieben

Die 16-Mb-Stufe (größer als 8 Mb) machte 2025 27,4% des Südkorea NOR Flash Marktes aus, was darauf hindeutet, dass die Nachfrage weiterhin von Kommunikations-SoCs, IoT-Knoten und Einstiegs-Embedded-Control-Produkten kommt. Das am schnellsten wachsende Dichteband ist 128 Mb (größer als 64 Mb), das bis 2031 voraussichtlich mit einer CAGR von 7,1% wachsen wird, da Firmware-Images weiter expandieren. In Automobilsystemen ist der Grund klar: Domain-Controller und digitale Cockpit-Plattformen benötigen nun Platz für Multi-Image-Firmware, kryptografische Boot-Loader, Rollback-Schutz und Sicherheitsmonitore innerhalb eines einzigen Code-Speicherplans. Das gleiche Muster zeigt sich in KI-Servern und High-End-Netzwerkhardware, wo Management-Firmware, Sicherheitsschichten und Platinen-Initialisierungsstacks komplexer werden. Dies macht den Dichte-Mix des südkoreanischen NOR Flash Marktes günstiger für mittel- bis hochdichte Produkte als in früheren Zyklen.

Niedrigdichte-Stufen wie 2 Mb, 4 Mb und 8 Mb haben noch eine Rolle, stehen aber unter Druck durch eingebettetes EEPROM, kleine OTP-Lösungen und kostengünstigere Alternativen in einfachen Sensoren. Am anderen Ende des Bereichs gewinnen 256 Mb und darüber für FPGA-Konfiguration, KI-Beschleuniger-Unterstützung und Server-Management an Bedeutung. Winbonds Produktleitfaden 2025 stellte die W25Q-NE 1,2-V-Serie bis zu 256 Mb vor, die auf KI-Beschleuniger und hochleistungsfähige NIC-Boot-Anwendungen abzielt, was zeigt, wie die oberen Dichtebänder in Mainstream-Compute-Hardware vordringen. Ein Nature-Papier aus dem Jahr 2025 demonstrierte außerdem einen vollständig ausgestatteten 2D-NOR-Flash-Chip, der durch Systemintegration über einem kommerziellen CMOS-Die aufgebaut wurde, mit 20-ns-Programmier- und Löschzeiten und 94,3% Gesamtchip-Ausbeute, was auf einen langfristigen Weg für höherdichte Code-Speicherung jenseits traditioneller Skalierungsgrenzen hinweist. Diese Trends legen nahe, dass das Dichtewachstum im Südkorea NOR Flash Markt weniger von einfachem Stückvolumen als vielmehr von reichhaltigerem Firmware-Inhalt pro Gerät kommen wird.

Nach Spannung: Sub-1,8-V-Klasse gewinnt an Dynamik in KI- und Wearable-Knoten

Die 3-V-Klasse hielt 2025 einen Anteil von 49,2% und verankert damit weiterhin große Teile des südkoreanischen NOR Flash Marktes in Industrie-, Kommunikations- und Mainstream-Verbraucherdesigns. Die am schnellsten wachsende Spannungsstufe ist die Sub-1,8-V-Klasse, die bis 2031 voraussichtlich mit einer CAGR von 8,6% wachsen wird, da Host-Prozessoren auf fortgeschrittenere Logikknoten umsteigen. Diese Verschiebung ist bedeutsam, da neuere KI-, Wearable- und Edge-Plattformen um niedrigere E/A-Spannungen herum konzipiert sind und externe Pegelumsetzer sowohl Kosten als auch Designkomplexität erhöhen. Infolgedessen ist Niederspannungs-NOR keine Nischenoption mehr, die nur an wenige energieempfindliche Geräte gebunden ist. Es wird zu einer praktischen Anforderung für fortgeschrittenere Systemarchitekturen, insbesondere dort, wo thermische Budgets und Platinenplatz eng sind.

GigaDevice erweiterte seine GD25UF-Familie im März 2026 auf 8 Mb bis 256 Mb bei 1,14 V bis 1,26 V, mit angegebenen Energieeinsparungen von 50% bis 70% im Vergleich zu herkömmlichem 1,8-V-Flash. Winbond positionierte auch seine 1,2-V-SpiFlash-Linie auf KI-Beschleuniger, hochleistungsfähige NIC-Karten und Wearable-Geräte, was zeigt, dass Niederspannungs-NOR nun sowohl energieempfindliche als auch leistungsintensive Designs bedient. Die 1,8-V-Klasse bleibt für mittelklassige mobile und IoT-Systeme relevant, da sie Effizienz mit breiter Kompatibilität über gemischte Spannungsplatinen hinweg ausbalanciert. Breitspannungsprodukte behalten auch eine nützliche Rolle in Wearables und medizinischen Monitoren, da ein qualifiziertes Teil mehrere Systemstromkonfigurationen überbrücken und die Beschaffung für den Südkorea NOR Flash Markt vereinfachen kann.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzeranwendung: Automobil behält Führungsposition, da Firmware-Lasten steigen

Der Automobilbereich machte 2025 34,1% des Südkorea NOR Flash Marktanteils aus und hatte auch die stärksten Wachstumsaussichten unter den Anwendungssegmenten in der Quellenvorlage. Diese Führungsposition ergibt sich aus steigendem ADAS-Inhalt, Over-the-Air-Update-Anforderungen, sicheren Boot-Anforderungen und dem Wandel hin zu softwaredefinierten Fahrzeugarchitekturen. Die Automobilspeichernachfrage wächst nicht nur in Stückzahlen, sondern bewegt sich auch hin zu höheren Dichten, schnelleren Schnittstellen und strengeren Qualifikationsschwellen. Diese Veränderung begünstigt Lieferanten mit AEC-Q100-Grade-1-Bereitschaft, ISO-26262-Ausrichtung und bewährter Unterstützung über zonale Steuerung, Cockpit- und Gateway-Plattformen hinweg. Für den Südkorea NOR Flash Markt bedeutet dies, dass das Automobilsegment sowohl den Produktmix als auch die Lieferantenauswahl stärker prägt als jede andere Endnutzergruppe.

Infineons SEMPER-Familie deckt 256 MB bis 2 GB ab und erhielt im Mai 2025 die ASIL-D-Zertifizierung, während GigaDevices Automobil-NOR-Portfolio 2 MB bis 2 GB umfasst, mit Grade-1-Positionierung und Unterstützung für Hochdurchsatz-Schnittstellen. Unterhaltungselektronik trägt weiterhin bedeutende Volumina durch Geräte wie TWS-Ohrhörer, Smart-TVs, Kameras und Heimnetzwerkprodukte bei, aber das Wachstum ist langsamer, da die Dichte pro Gerät in mehreren Massenkategorien reift. Kommunikationsgeräte, einschließlich 5G-Router, optische Netzwerkgeräte und Zugriffsinfrastruktur, bleiben wichtig, da diese Systeme für Boot- und Verwaltungsaufgaben auf zuverlässigen Firmware-Speicher angewiesen sind. Industrie- und Medizinalanwendungen sind volumenmäßig kleiner als der Automobilbereich, unterstützen aber weiterhin die Premiumisierung durch langlebige, robuste und miniaturisierte Designs, was die Wertschöpfung der südkoreanischen NOR Flash Industrie verbreitert.

Nach Prozesstechnologieknoten: Fortschrittliche Knoten treiben die Leistung voran

Der 65-nm-Knoten hielt 2025 einen Anteil von 33,7%, was ihn zur größten einzelnen Prozessstufe im Südkorea NOR Flash Markt machte, da die Fertigung auf reifen Knoten weiterhin für kostenempfindliche Anwendungen geeignet ist. Dennoch wird die Stufe 28 nm und darunter bis 2031 voraussichtlich mit einer CAGR von 8,4% wachsen, was sie zum am schnellsten wachsenden Knotenbereich in der Quellenvorlage macht. Der Treiber ist nicht einfaches Schrumpfen um seiner selbst willen. Es ist der Bedarf nach niedrigerem Spannungsbetrieb, höherer Ausdauer, schnellerem Zugriff und besserer Eignung für fortgeschrittene Host-Logik in Automobil- und KI-Systemen. Diese Verschiebung beseitigt nicht den Wert reifer Knoten, erhöht aber die Bedeutung selektiver Migration, wo Leistungs- oder Integrationsvorteile den zusätzlichen Prozessaufwand rechtfertigen.

Microchip und UMC kündigten im Januar 2026 die sofortige Produktionsverfügbarkeit der 28-nm-SuperFlash-Gen-4-Automotive-Grade-1-Plattform an, mit AEC-Q100-Grade-1-Qualifikation, Lesezugriffszeiten unter 12,5 ns und mehr als 100.000 Ausdauerzyklen. Winbond fertigt sein W35T Octal NOR auf einem 58-nm-Prozess, was zeigt, dass der 55-nm- bis 58-nm-Bereich weiterhin eine zentrale Rolle bei der hochleistungsfähigen Automobil-Code-Speicherung spielt. Ein Papier aus dem Jahr 2025 in Electronics zeigte, dass eingebettetes NOR Flash auf 55-nm-CMOS mit einer NORD-Zellstruktur 2,5 Millionen Programmier- und Löschzyklen erreichte, was darauf hindeutet, dass noch Raum besteht, die Ausdauer reifer Knoten zu verbessern, ohne vollständig auf kleinere Knoten umzusteigen. Der Südkorea NOR Flash Markt scheint daher auf eine geschichtete Knotenstrategie ausgerichtet zu sein, bei der 28 nm und darunter am schnellsten wachsen, während 65 nm und 55 nm für Kosten, Versorgungskontinuität und Langzeitanwendungen zentral bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungstyp: WLCSP und CSP gewinnen an Boden in miniaturisierten Designs

BGA und FBGA hielten 2025 einen Anteil von 41,6%, was sie zur größten Verpackungsklasse im Südkorea NOR Flash Markt nach Verpackungstyp machte. Ihre Führungsposition spiegelt die Anforderungen höherdichter Automobil- und Industrieprodukte wider, bei denen Signalintegrität, Routing-Flexibilität und thermisches Verhalten alle mehr Gewicht haben als ein ultra-kleiner Footprint allein. WLCSP und CSP sind die am schnellsten wachsenden Formate mit einer prognostizierten CAGR von 6,7% bis 2031, da Wearable-, Medizin- und Edge-Sensor-Designs weiter schrumpfen. Dieses Wachstum dreht sich nicht nur um kleinere Pakete. Es geht auch darum, Stapelhöhe, Platinenbesetzung und paketbezogenen Leistungsaufwand in kompakter Elektronik zu reduzieren. Diese Verpackungsverschiebung ist bedeutsam, da sie verändert, wo Wert geschaffen wird – von der Waferverarbeitung und Paketentwicklung hin zu Testfähigkeit und Ausbeute-Kontrolle.

GigaDevices WLCSP-Angebot für SPI NOR und NAND richtet sich direkt an Wearables und IoT, und das Unternehmen positioniert diese Pakete für platzbeschränkte Designs, die den Overhead herkömmlicher Kunststoffpakete nicht aufnehmen können. Die GD25NX 128-Mb-xSPI-NOR-Familie ist sowohl in TFBGA24 als auch in WLCSP erhältlich, was OEMs ermöglicht, denselben Die je nach Designprioritäten in platinenmontierter und Chip-Scale-Ausführung zu verwenden. QFN und SOIC behalten einen dauerhaften Platz in Haushaltsgeräten, Industriesensoren und mittelklassigen IoT-Steuerungen, da sie einfacher zu montieren, zu prüfen und nachzuarbeiten sind. Die verbleibende Verpackungsgruppe, einschließlich TSOP und spezialisierter Keramikoptionen, bleibt volumenmäßig begrenzt, unterstützt aber hochwertige Nischen wie Verteidigung, Luft- und Raumfahrt sowie langlebige Industriehardware im Südkorea NOR Flash Markt.

Geografische Analyse

Die Größe des Südkorea NOR Flash Marktes betrug 2026 96,1 Millionen USD, und das Land bleibt eines der strategisch wichtigsten Nachfragezentren für Code-Speicher-Speicher in Asien, da es Automobil-, Kommunikations- und fortgeschrittene Elektronikaktivitäten in einem Markt vereint. SK Hynix begann im Februar 2025 mit dem Bau der ersten Fabrik im Yongin-Cluster, und die Investition für diese erste Fabrik wurde bis Februar 2026 auf 31 Billionen KRW oder 21,7 Milliarden USD erhöht, wobei der erste Reinraum für Februar 2027 angepeilt wird. Samsung Electronics investiert außerdem 20 Billionen KRW oder 14 Milliarden USD in die Forschungs- und Entwicklungsinfrastruktur der nächsten Generation am benachbarten fortgeschrittenen Systemhalbleiterkomplex Giheung bis 2030. Die Korea Herald berichtete, dass sich bis Anfang 2026 nahezu 90 Material- und Ausrüstungsunternehmen in Yongin ansiedeln wollten, was auf ein dichteres heimisches Halbleiter-Unterstützungsnetzwerk hindeutet. Dieses Ökosystem ist für NOR Flash wichtig, da bessere lokale Verpackungs-, Test- und Komponentenunterstützung Beschaffungszyklen verkürzen kann, selbst wenn fertige Chips von ausländischen Anbietern bezogen werden.

Innerhalb Südkoreas konzentriert sich die Nachfrage am stärksten auf den Seoul-Gyeonggi-Korridor und die Chungcheong-Industriezone, wo Elektronikhersteller, Automobilelektronikentwicklung und Moduldesign am stärksten konzentriert sind. Cheongju fügt eine kleinere, aber relevante heimische Versorgungsverbindung hinzu, da SK Hynix System IC eine 110-nm-eFlash-Foundry für Logik- und eingebettete nichtflüchtige Speicheranwendungen betreibt, mit einer Positionierung, die Wearable-, IoT- und ausgewählte Automobilanwendungen erreicht. Südkoreas 33 Millionen 5G-Teilnehmer Anfang 2024, darunter 15,9 Millionen allein bei SK Telecom, unterstützen eine breite installierte Basis von Routern, Gateways und vernetzten Geräten, die auf stabilen Boot-Speicher angewiesen sind. Das Ergebnis ist eine heimische Nachfragekarte, die weniger durch breite regionale Streuung als vielmehr durch eine dichte Gruppe von Elektronik-, Telekommunikations- und Automobilknoten geprägt ist, die in wenigen Industriegürteln konzentriert sind.

Im weiteren APAC-Vergleich hat Südkorea einen hochwertigeren Endanwendungsmix als viele Nachbarmärkte, da Automobil- und Kommunikationselektronik einen größeren Anteil der Nachfrage ausmachen als kostengünstige Massenverbrauchergeräte. Dies erhöht die Bedeutung von qualifiziertem Angebot, Sicherheitszertifizierung und Hochbandbreiten-Schnittstellen bei lokalen Kaufentscheidungen. Südkorea profitiert auch von den im Februar 2025 verabschiedeten Änderungen des K-Chips-Gesetzes, die Steueranreize erhöhten und die Halbleiter-Forschungs- und Entwicklungsunterstützung bis 2031 verlängerten. Diese Maßnahmen verbessern die Wirtschaftlichkeit lokaler Chip-Design-, Validierungs- und Testoperationen und sollten dazu beitragen, den Weg von der Produktentwicklung zur Qualifikation im Südkorea NOR Flash Markt zu verkürzen. Selbst wenn die Endmontage im Ausland stattfindet, wird die Nachfrage oft in der koreanischen Design- und Beschaffungsphase erfasst, da Fahrzeuge, Haushaltsgeräte und Kommunikationssysteme durch heimische OEM- und Tier-1-Programme spezifiziert und qualifiziert werden.

Wettbewerbslandschaft

Der Südkorea NOR Flash Markt wird von einer relativ konzentrierten globalen Anbietergruppe beliefert, wobei Winbond 2024 einen globalen NOR-Anteil von 23% und GigaDevice einen Anteil von 18,5% hielt, gefolgt von Macronix, Infineon, ISSI, Renesas und Microchip Technology. Der Wettbewerb spaltet sich nun in zwei klare Wege auf: einer konzentriert sich auf automobiltaugliche Qualifikation und Leistungsschnittstellen, der andere auf Kosten, Dichteabdeckung und schnellere Kommerzialisierung in Verbraucher- und IoT-Steckplätzen. GigaDevice stärkte seine Expansionskapazität durch eine Hongkong-Börsennotierung im Januar 2026, die 4,68 Milliarden HKD oder 600 Millionen USD einbrachte, wobei 40% der Erlöse für die Verbesserung der Forschungs- und Entwicklungsfähigkeiten vorgesehen waren. Dieser Schritt ist bedeutsam, da die Entwicklung von automobiltauglichem NOR sowohl Kapital als auch lange Validierungszyklen erfordert, und die stärkere Bilanz verbessert GigaDevices Fähigkeit, um koreanische Design-Wins zu konkurrieren.

Infineon repräsentiert die Premium-Qualifikationsstrategie gut, da sein SEMPER-Portfolio 256 Mb bis 2 GB abdeckt und im Mai 2025 die ASIL-D-Zertifizierung für den Einsatz in ADAS-, Zonensteuerungs- und digitalen Cockpit-Systemen erhielt. Winbond treibt sowohl Schnittstellenleistung als auch Sicherheit voran, wobei seine Octal-NOR-Familie auf Hochdurchsatz-Automobil- und Compute-Designs abzielt und sein sicherer Flash-Ansatz auf Firmware-Integrität und geschützte Boot-Pfade ausgerichtet ist. Macronix verfolgt eine technologische Neupositionierung durch 3D NOR, mit einem erwarteten Beitrag zum Betrieb im Jahr 2026 und einer für 2027 angestrebten Massenproduktion, was die Dichtewirtschaft der High-End-Code-Speicherung verändern könnte, wenn die Umsetzung im Plan bleibt. Kleinere Anbieter wie Zbit Semiconductor, Puya Semiconductor und Giantec sind dort aktiver, wo die Preisempfindlichkeit höher ist, insbesondere bei niedrigdichten Verbraucher- und IoT-Produkten. Dies erzeugt Margendruck am unteren Ende des Marktes, bricht aber nicht vollständig die Dominanz größerer Lieferanten in Automobil- und sicherheitskritischen Anwendungen.

Ein weiterer Wettbewerbsfilter ist die wachsende Bedeutung von Standards und Qualifikationstiefe, da koreanische OEMs zunehmend bewährte AEC-Q100-, ISO-26262- und JEDEC-xSPI-Ausrichtung statt nur niedrige Einkaufskosten wünschen. Microchip und UMCs 28-nm-Automobilplattform, GigaDevices Dual-Spannungs-xSPI-Produkte und Winbonds fortgeschrittene Octal-NOR-Linien zeigen alle, dass technische Bereitschaft zu einer praktischen Eintrittsbarriere im Südkorea NOR Flash Markt geworden ist. Für koreanische Käufer sind die am besten positionierten Lieferanten diejenigen, die lange Produktlebensdauer, breite Paketoptionen, sichere Firmware-Funktionen und genug Kapazitätsdisziplin kombinieren, um sowohl Automobil- als auch KI-verknüpfte Nachfrage zu bedienen. Dies hält das Wettbewerbsfeld offen genug für Produktdifferenzierung, aber nicht offen genug für nicht qualifizierte Neueinsteiger, um schnell zu skalieren.

Marktführer der Südkorea NOR-Flash-Branche

Winbond Electronics Corporation

Macronix International Co. Ltd

GigaDevice Semiconductor Inc.

Infineon Technologies AG

Microchip Technology Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: GigaDevice erweiterte seine GD25UF-Serie mit 1,2-V-Ultra-Niedrigenergie-SPI-NOR-Flash auf einen vollständigen Dichtebereich von 8 Mb bis 256 Mb, alle in Massenproduktion mit SOP8-, WSON8-, USON8- und WLCSP-Gehäusen. Die Geräte zielen auf KI-Computing, Wearables, Hearables und medizinische IoT-Anwendungen ab.

- Februar 2026: Winbond kündigte Rekordkapitalausgaben von 42,1 Milliarden NTD (1,33 Milliarden USD) für 2026 an, mit dem Ziel einer 30%- bis 40%-Steigerung der NOR- und NAND-Flash-Lieferungen im Jahresvergleich und der Erweiterung seiner Kaohsiung-Fabrik von 15.000 auf 24.000 Wafer pro Monat bis Ende 2026.

- Januar 2026: Winbonds W35T-NW Octal NOR Flash in 1-Gb- und 2-Gb-Dichten trat in den Musterstatus ein und liefert 400 MB/s kontinuierlichen Lesedurchsatz, integriertes ECC, ASIL-D-Konformität und AEC-Q100-Grade-2-Automobilqualifikation.

- Januar 2026: SST, eine Tochtergesellschaft von Microchip Technology, und UMC kündigten die sofortige Produktionsverfügbarkeit der 28-nm-SuperFlash-Gen-4-Automotive-Grade-1-Plattform auf UMCs 28HPC+-Prozess an, mit AEC-Q100-Grade-1-Qualifikation, Lesezugriffszeiten unter 12,5 ns und mehr als 100.000 Ausdauerzyklen.

Berichtsumfang des Südkorea NOR-Flash-Marktes

Der NOR Flash Markt in Südkorea bezieht sich auf das Segment des nichtflüchtigen Speichers, der in koreanischen Elektronik-, Automobil-, Industrie- und Verbrauchergeräteanwendungen für schnelle Code-Speicherung und zuverlässiges Hochfahren verwendet wird. Er wird typischerweise durch die Nachfrage in Automobil-, Unterhaltungselektronik- und Industrieanwendungen angetrieben, wo schneller Lesezugriff und hohe Zuverlässigkeit wichtig sind.

Der Südkorea NOR Flash Marktbericht ist segmentiert nach Typ (Serielles NOR und Paralleles NOR), Schnittstelle (SPI Einfach / Dual, Quad SPI und mehr), Dichte (2 Mb und weniger NOR, 4 Mb (weniger als 2 Mb) NOR, 8 Mb (größer als 4 Mb) NOR, 16 Mb (größer als 8 Mb) NOR, 32 Mb (größer als 16 Mb) NOR, 64 Mb (größer als 32 Mb) NOR, 128 Mb (größer als 64 Mb) NOR, 256 Mb (größer als 128 Mb) NOR und größer als 256 Mb), Spannung (3-V-Klasse, 1,8-V-Klasse, Breitspannung (1,65 V – 3,6 V) und Sub-1,8-V-Klasse, 1,2 V und ähnlich), Anwendung (Unterhaltungselektronik, Kommunikation und Industrie), Prozessknoten (90 nm und älter, 65 nm, 55 nm (einschließlich 58 nm), 45 nm und 28 nm und darunter) und Verpackung (WLCSP/CSP, QFN / SOIC und BGA / FBGA). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Serielles NOR-Flash |

| Paralleles NOR-Flash |

| SPI Einzel-/Dual |

| Quad-SPI |

| Oktal und xSPI |

| 2 Megabit und weniger NOR |

| 4 Megabit und weniger NOR (größer als 2 MB) NOR |

| 8 Megabit und weniger (größer als 4 MB) NOR |

| 16 Megabit und weniger (größer als 8 MB) NOR |

| 32 Megabit und weniger (größer als 16 MB) NOR |

| 64 Megabit und weniger (größer als 32 MB) NOR |

| 128 Megabit und weniger (größer als 64 MB) NOR |

| 256 Megabit und weniger (größer als 128 MB) NOR |

| Größer als 256 Megabit |

| 3-V-Klasse |

| 1,8-V-Klasse |

| Breitspannung (1,65 V – 3,6 V) |

| Sonstige – 1,2-V-Klasse (und ähnliche Sub-1,8-V-Klassen) (2,5 V, 5 V usw.) |

| Unterhaltungselektronik |

| Kommunikation |

| Automobil |

| Industrie |

| Sonstige Anwendungen |

| 90 nm und älter |

| 65 nm |

| 55 nm (einschließlich 58 nm) |

| 45 nm |

| 28 nm und darunter |

| WLCSP / CSP |

| QFN / SOIC |

| BGA / FBGA |

| Sonstige |

| Nach Typ (Wert, Volumen) | Serielles NOR-Flash |

| Paralleles NOR-Flash | |

| Nach Schnittstelle (Wert) | SPI Einzel-/Dual |

| Quad-SPI | |

| Oktal und xSPI | |

| Nach Dichte (Wert) | 2 Megabit und weniger NOR |

| 4 Megabit und weniger NOR (größer als 2 MB) NOR | |

| 8 Megabit und weniger (größer als 4 MB) NOR | |

| 16 Megabit und weniger (größer als 8 MB) NOR | |

| 32 Megabit und weniger (größer als 16 MB) NOR | |

| 64 Megabit und weniger (größer als 32 MB) NOR | |

| 128 Megabit und weniger (größer als 64 MB) NOR | |

| 256 Megabit und weniger (größer als 128 MB) NOR | |

| Größer als 256 Megabit | |

| Nach Spannung (Wert) | 3-V-Klasse |

| 1,8-V-Klasse | |

| Breitspannung (1,65 V – 3,6 V) | |

| Sonstige – 1,2-V-Klasse (und ähnliche Sub-1,8-V-Klassen) (2,5 V, 5 V usw.) | |

| Nach Endbenutzeranwendung (Wert, Volumen) | Unterhaltungselektronik |

| Kommunikation | |

| Automobil | |

| Industrie | |

| Sonstige Anwendungen | |

| Nach Prozesstechnologieknoten (Wert) | 90 nm und älter |

| 65 nm | |

| 55 nm (einschließlich 58 nm) | |

| 45 nm | |

| 28 nm und darunter | |

| Nach Verpackungstyp (Wert) | WLCSP / CSP |

| QFN / SOIC | |

| BGA / FBGA | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Südkorea NOR Flash Markt im Jahr 2026 und wie ist der Ausblick für 2031?

Der Südkorea NOR Flash Markt beläuft sich 2026 auf 96,06 Millionen USD und wird bis 2031 voraussichtlich 123,54 Millionen USD bei einer CAGR von 5,16% erreichen.

Welche Anwendung führt die Nachfrage im Südkorea NOR Flash Markt an?

Der Automobilbereich führte 2025 mit einem Anteil von 34,1%, gestützt durch ADAS-Wachstum, sichere Boot-Anforderungen und softwaredefinierte Fahrzeugarchitektur.

Warum gewinnen Octal- und xSPI-Geräte in Südkorea an Bedeutung?

Sie sind die am schnellsten wachsende Schnittstellenstufe mit einer CAGR von 9,7%, da Automobil-SoCs und KI-Edge-Prozessoren einen schnelleren Boot-Code-Zugriff benötigen, als Quad SPI bieten kann.

Welcher Dichtebereich wächst am schnellsten?

Die 128-Mb-Stufe (größer als 64 Mb) wird voraussichtlich mit einer CAGR von 7,1% wachsen, hauptsächlich weil ADAS-, digitale Cockpit- und KI-Server-Firmware-Lasten zunehmen.

Was treibt die Einführung von Niederspannungs-NOR in Südkorea an?

Sub-1,8-V-Produkte wachsen mit einer CAGR von 8,6%, da Host-Prozessoren auf fortgeschrittene Logikknoten umsteigen und Designer versuchen, Pegelumsetzer zu vermeiden und den Stromverbrauch zu reduzieren.

Was ist das größte angebotsseitige Risiko für Käufer?

Das Hauptrisiko ist die knappe Kapazität auf fortgeschrittenen Knoten und hohe Umrüstungskosten, die das Angebot bei wenigen qualifizierten Anbietern konzentriert halten und den Zuteilungsdruck verlängern können.

Seite zuletzt aktualisiert am: