Größe und Marktanteil des südamerikanischen Weinmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 7.67 Milliarden US-Dollar |

| Marktgröße (2026) | 7.90 Milliarden US-Dollar |

| Marktgröße (2031) | 9.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.03% CAGR |

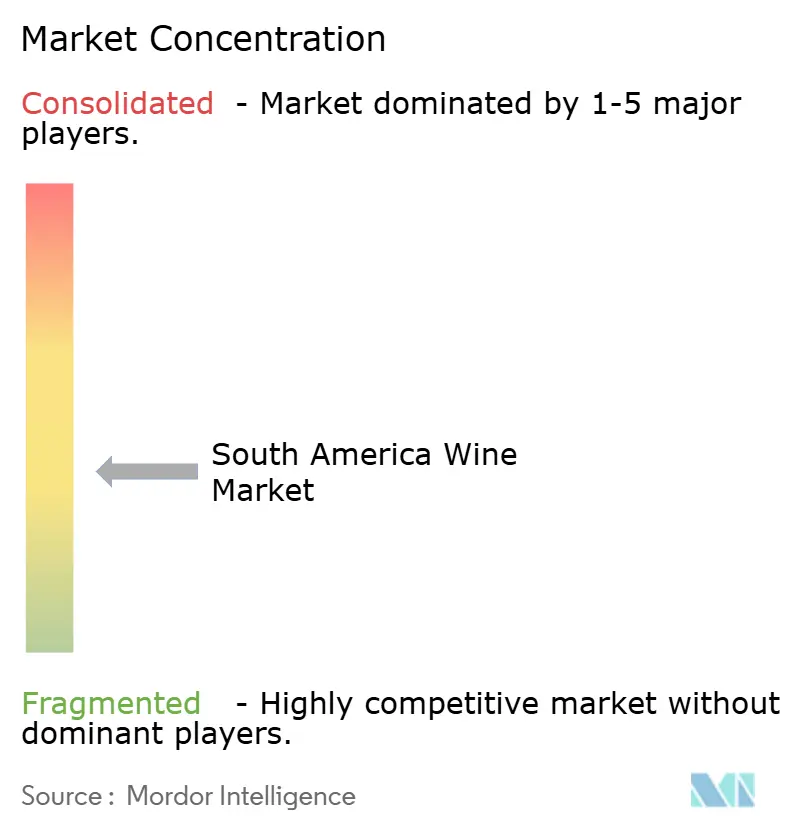

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Weinmarkts von Mordor Intelligence

Der südamerikanische Weinmarkt wurde im Jahr 2025 auf USD 7,67 Milliarden bewertet und wird voraussichtlich im Jahr 2026 USD 7,90 Milliarden erreichen, wobei Prognosen darauf hindeuten, dass er bis 2031 auf USD 9,17 Milliarden anwachsen wird und im Prognosezeitraum eine jährliche Wachstumsrate (CAGR) von 3,03 % verzeichnet. Zu den wichtigsten Wachstumstreibern zählen die zunehmende Premiumisierung, eine wachsende Exportpräsenz, die durch tarifreduzierte Handelsabkommen gestützt wird, sowie die steigende Beteiligung von Frauen am Weinkonsum. Die Währungsabwertung in Argentinien und Chile hat die Exportwettbewerbsfähigkeit verbessert, obwohl ungünstige Wetterbedingungen und Wasserknappheit operative Risiken für die Erzeuger darstellen. Um diesen Herausforderungen zu begegnen, investieren die Produzenten in wassereffiziente Tropfbewässerungssysteme, Direktvertriebskanäle an Verbraucher und Weinrouten-Tourismus, um die Auswirkungen steigender Inputkosten abzumildern. Darüber hinaus entwickeln sich Schaumwein und Roséwein zu schneller wachsenden Segmenten, was globale Premiumanlass-Trends widerspiegelt, die Südamerika später als Europa oder Nordamerika erreicht haben.

Wichtigste Erkenntnisse des Berichts

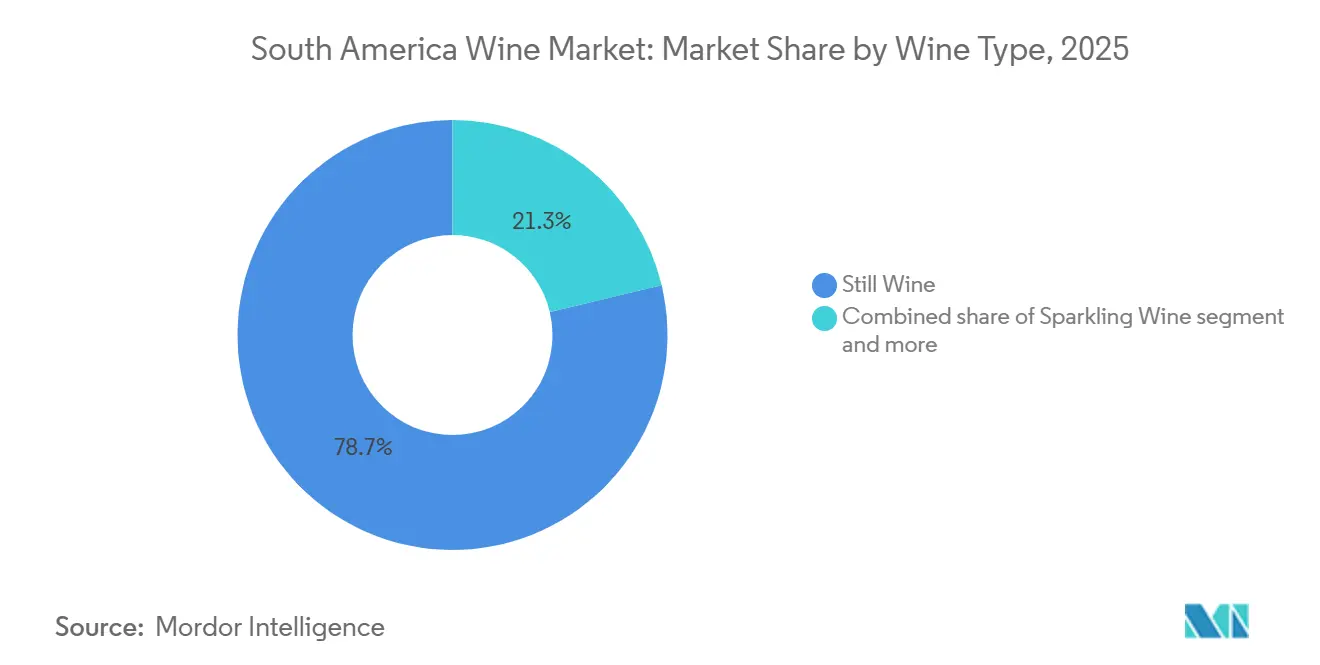

- Nach Weintyp führte Stillwein im Jahr 2025 mit einem Marktanteil von 78,71 % am südamerikanischen Weinmarkt, während Schaumwein bis 2031 die schnellste CAGR von 3,95 % verzeichnen soll.

- Nach Farbe entfiel im Jahr 2025 ein Anteil von 56,10 % der Größe des südamerikanischen Weinmarkts auf Rotwein; Roséwein liegt zwischen 2026 und 2031 auf Kurs für eine CAGR von 5,09 %.

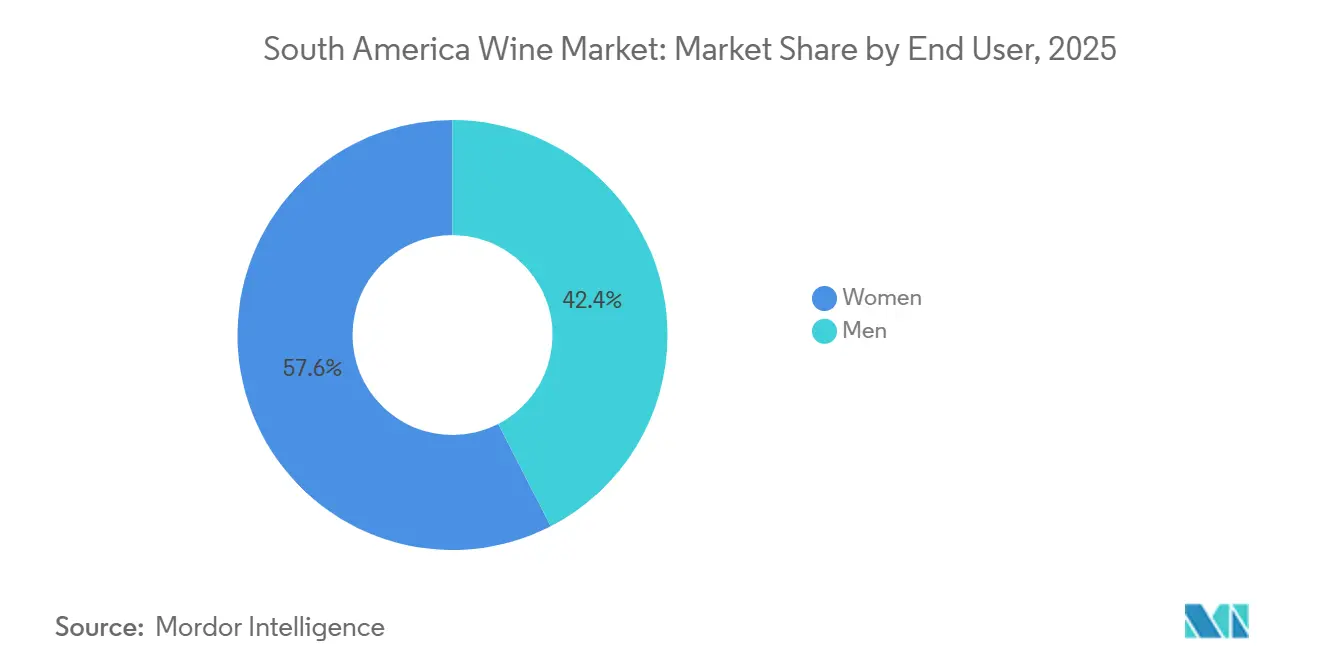

- Nach Endverbraucher entfielen im Jahr 2025 57,56 % des Volumens auf Frauen, und das Männersegment soll bis 2031 mit einer CAGR von 3,89 % wachsen.

- Nach Vertriebskanal entfiel im Jahr 2025 ein Anteil von 70,38 % auf den Einzelhandel, doch der Gastronomiebereich soll bis 2031 mit einer CAGR von 4,45 % eine Erholung verzeichnen.

- Nach Geografie hielt Argentinien im Jahr 2025 einen Anteil von 39,95 % am regionalen Umsatz, während Kolumbien bis 2031 die schnellste CAGR von 4,14 % erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südamerikanischen Weinmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Binnentourismus und Weinrouten-Programme | +0.6% | Argentinien, Chile, Brasilien | Mittelfristig (2–4 Jahre) |

| Wachsendes Interesse an Premium- und Boutique-Weinen | +0.8% | Argentinien, Chile, Brasilien, Kolumbien | Langfristig (≥ 4 Jahre) |

| Einführung nachhaltiger und ökologischer Weine | +0.5% | Chile, Argentinien, Brasilien | Langfristig (≥ 4 Jahre) |

| Umweltfreundliche Verpackung und praktische Formate | +0.3% | Brasilien, Chile | Kurzfristig (≤ 2 Jahre) |

| Zunahme exportorientierter Freihandelsabkommen | +0.7% | Argentinien, Brasilien, Uruguay, Paraguay, Chile | Mittelfristig (2–4 Jahre) |

| Einfluss sozialer Medien und Weininfluencer | +0.4% | Städtische Zentren in ganz Südamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Binnentourismus und Weinrouten-Programme

Weintourismus wird von Produzenten zunehmend als Strategie genutzt, um die Auswirkungen steigender klimabedingter Kosten und Währungsschwankungen abzumildern. Im Jahr 2024 empfing Mendoza über 1,5 Millionen Besucher und erzielte durch Aktivitäten wie Verkostungen, Unterkunft und Direktverkauf zusätzliche Einnahmen von rund USD 300 Millionen [1]Quelle: Wines of Argentina Organization, "Argentinien", winesofargentina.org. Dieses Wachstum unterstreicht die Fähigkeit der Region, sowohl inländische als auch internationale Touristen anzuziehen, angetrieben durch ihren Ruf für hochwertige Weine und malerische Landschaften. In Chile haben die Täler Colchagua und Casablanca formelle Weinrouten-Konsortien gegründet, die Weinbergtouren mit kulinarischen Erlebnissen verbinden. Diese Initiativen nutzen Chiles Ruf für Nachhaltigkeit und bieten einen Wettbewerbsvorteil gegenüber traditionellen Weinregionen der Alten Welt. Durch die Integration umweltfreundlicher Praktiken und die Förderung der lokalen Gastronomie steigern diese Regionen ihre Attraktivität für umweltbewusste Verbraucher. Der strategische Vorteil liegt auf der Hand: Direktvertriebskanäle an Verbraucher verringern die Abhängigkeit von Händlermargen und fördern die Markentreue, was Produzenten Schutz vor dem Preiswettbewerb im Einzelhandel bietet – insbesondere in Märkten, in denen Rabattaktionen im Einzelhandel die Rentabilität pro Flasche schmälern.

Wachsendes Interesse an Premium- und Boutique-Weinen

Die Premiumisierung gewinnt an Dynamik, auch wenn Massenmarktsegmente Volumenrückgänge verzeichnen. Brasiliens Handwerksweinbewegung, die hauptsächlich in der Region Serra Gaúcha im Bundesstaat Rio Grande do Sul angesiedelt ist, zieht Investitionen von städtischen Unternehmern an, die Boutique-Weingüter als Lifestyle-Projekte mit Exportmöglichkeiten in Nischenmärkte in den Vereinigten Staaten und Europa betrachten. Diese Bewegung zeichnet sich durch Kleinserienproduktion, den Fokus auf hochwertige Trauben und die Betonung einzigartiger, handgefertigter Weine aus, die anspruchsvolle Verbraucher ansprechen. Chiles Exportstrategie hat sich auf Flaschen mit einem Preis über USD 10 verlagert, wobei Carmenere und Syrah als Schlüsselsorten hervortreten, da die Produzenten von Massenlieferungen abrücken, die allein auf Kostenkonkurrenzfähigkeit beruhen. Dieser strategische Schwenk umfasst gezielte Marketingkampagnen, Partnerschaften mit internationalen Distributoren und Bemühungen, die Premiumqualität chilenischer Weine hervorzuheben. Dieser Trend verdeutlicht eine breitere Entwicklung: Da die mittleren Einkommensgruppen in ganz Südamerika wachsen, entwickelt sich Wein von einem Massenprodukt zu einem Statussymbol, wovon Marken profitieren, die auf Storytelling, Terroir-Differenzierung und die Zusammenarbeit mit Sommeliers setzen.

Einführung nachhaltiger und ökologischer Weine

Die wachsende Einführung nachhaltiger und ökologischer Weine ist ein bedeutender Treiber im südamerikanischen Weinmarkt. Dieser Trend wird durch das zunehmende Verbraucherbewusstsein in Bezug auf Gesundheit, Umweltauswirkungen und ethische Produktionspraktiken angetrieben. Weingüter in Argentinien, Chile und Uruguay reagieren darauf, indem sie in ökologische Weinberge, biodynamische Methoden und umweltfreundliche Produktionsprozesse investieren, um der steigenden Nachfrage nach Weinen mit sauberer Kennzeichnung und nachhaltig hergestellten Weinen gerecht zu werden. Im Jahr 2025 bevorzugten 42 % der Verbraucher in Lateinamerika ökologische Optionen, während 34 % Produkte aus lokal bezogenen Zutaten bevorzugten [2]Quelle: Kerry, "Wie lateinamerikanische Verbraucher die Funktionalität von Lebensmitteln und Getränken neu definieren", kerry.com. Dies deutet auf eine starke Marktpräferenz für umweltbewusste und herkunftsorientierte Produkte hin. Infolgedessen innovieren Produzenten im Weinbergmanagement, reduzieren den Einsatz chemischer Mittel und betonen Transparenz und Rückverfolgbarkeit. Diese Bemühungen positionieren nachhaltige und ökologische Weine sowohl als Premiumangebot als auch als sozial verantwortliche Wahl für moderne Verbraucher in der Region.

Umweltfreundliche Verpackung und praktische Formate

Verpackungsinnovationen verändern die Vertriebsökonomie und verbessern die Zugänglichkeit für Verbraucher. Aluminiumdosen und Bag-in-Box-Formate, die bisher als weniger hochwertig galten, gewinnen in Brasilien und Chile an Beliebtheit, da Produzenten jüngere Verbraucher ansprechen, die Portabilität und Portionskontrolle gegenüber traditionellen Flaschendesigns schätzen. Die geplante Übernahme von Verallia, einem französischen Glasabfüller, durch die Familie Moreira Salles im März 2025 unterstreicht die strategische Bedeutung der Integration der Lieferkette. Die Kontrolle über Verpackungsinputs hilft Produzenten, Rohstoffpreisschwankungen abzumildern und die schnellere Einführung nachhaltiger Formate zu erleichtern. Dieser Trend schreitet voran, da praktische Verpackungen Barrieren für weinneugierige Verbraucher abbauen, die 750-ml-Flaschen möglicherweise als einschüchternd oder ineffizient empfinden, und so den Markt über traditionelle Feinrestaurant- und Heimunterhaltungsszenarien hinaus erweitern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Währungsvolatilität mit Auswirkungen auf importierte Inputs | -0.4% | Argentinien, Brasilien, Chile | Kurzfristig (≤ 2 Jahre) |

| Starker Wettbewerb durch Bier und Spirituosen | -0.5% | Brasilien, Kolumbien, Peru | Mittelfristig (2–4 Jahre) |

| Hohe Produktionskosten für die ökologische Zertifizierung | -0.3% | Argentinien, Chile, Brasilien | Langfristig (≥ 4 Jahre) |

| Klimawandelbedingte Wasserknappheit | -0.6% | Chile, Argentinien, Brasilien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Währungsvolatilität mit Auswirkungen auf importierte Inputs

Währungsvolatilität stellt eine erhebliche Herausforderung für den südamerikanischen Weinmarkt dar, insbesondere für Produzenten, die auf importierte Inputs wie Fässer, Maschinen, Hefekulturen und spezialisierte Verpackungsmaterialien angewiesen sind. Schwankende Wechselkurse führen zu unvorhersehbaren Anstiegen der Produktionskosten, verringern die Gewinnmargen und erschweren die Budgetplanung und langfristige Planung für Weingüter. Kleinere und mittelgroße Produzenten sind besonders betroffen, da ihnen häufig der Zugang zu Absicherungsmechanismen oder tragfähigen lokalen Alternativen für wesentliche importierte Inputs fehlt. Diese finanzielle Instabilität kann Investitionen in Innovation, Expansion oder Premiumweinproduktion behindern und damit das Wachstum sowohl auf dem Inlands- als auch auf dem Exportmarkt verlangsamen sowie die globale Wettbewerbsfähigkeit südamerikanischer Weine beeinträchtigen.

Starker Wettbewerb durch Bier und Spirituosen

Starker Wettbewerb durch Bier und Spirituosen stellt ein erhebliches Hemmnis für den südamerikanischen Weinmarkt dar und schränkt das Wachstum sowohl beim Konsum als auch beim Marktanteil ein. In Chile beispielsweise ist Bier das meistkonsumierte alkoholische Getränk und repräsentiert laut USDA-Berichten ab 2025 77 % des gesamten Absatzes alkoholischer Getränke nach Volumen [3]Quelle: USDA, "Bier- und Zutatenmöglichkeiten in Chile", usda.gov. Diese starke Präferenz für Bier, verbunden mit der prominenten Präsenz von Spirituosen, begrenzt Regalfläche, Marketingfokus und Verbraucherinteresse an Weinen, insbesondere bei ungezwungenen oder gastronomischen Trinkanlässen. Infolgedessen stoßen Weinproduzenten auf Schwierigkeiten bei der Ausweitung ihrer Marktdurchdringung, insbesondere bei jüngeren oder preissensiblen Verbrauchern, und müssen auf Innovation oder Differenzierung setzen, um effektiv mit den etablierten Konsummustern von Bier und Spirituosen zu konkurrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Weintyp: Schaumweinvarianten gewinnen Marktanteile bei Feierlichkeiten

Stillwein hielt im Jahr 2025 mit 78,71 % einen dominanten Marktanteil, angetrieben durch seinen weit verbreiteten Einsatz im alltäglichen Konsum, in Restaurantangeboten und bei Exportaktivitäten. Schaumwein soll jedoch bis 2031 mit einer jährlichen Wachstumsrate (CAGR) von 3,95 % wachsen, was auf eine Verlagerung hin zu festlichen und Premium-Konsumgelegenheiten hindeutet. Likörweine und Dessertweine bleiben Nischenprodukte, die hauptsächlich in Regionen konzentriert sind, die von portugiesischen Traditionen beeinflusst werden, wie Brasilien und Argentiniens Provinz Salta. Diese Weine, darunter Spätlese-Torrontés und Likör-Malbecs, sprechen eher Sammler und Sommeliers als den breiteren Massenmarkt an.

Darüber hinaus gewinnen andere Weintypen wie Pét-nat und Orangenweine in Boutique-Portfolios an Bedeutung, da Produzenten natürliche Gärung und verlängerten Schalenkontakt erkunden, um sich in wettbewerbsintensiven Einzelhandelsmärkten abzuheben. Der historische Kontext verdeutlicht, dass sich die Schaumweintradition Südamerikas später als in Europa entwickelt hat. Steigende verfügbare Einkommen und die zunehmende Akzeptanz von Wein als Lifestyle-Produkt verringern jedoch diesen Abstand. Die strategische Implikation lautet, dass das Wachstum von Schaumwein eher durch die Ausweitung von Konsumgelegenheiten als durch die Verdrängung von Stillwein getrieben wird. Produzenten, die Schaumwein als alltäglichen Genuss und nicht als Produkt für besondere Anlässe positionieren, können inkrementelle Konsummöglichkeiten erschließen, ohne den Stillweinabsatz wesentlich zu beeinträchtigen.

Nach Farbe: Premiumisierung von Roséwein trotzt der Dominanz von Rotwein

Rotwein hielt im Jahr 2025 mit 56,10 % den größten Marktanteil, angetrieben durch Argentiniens Malbec-Exporte und Chiles Lieferungen von Carmenere und Cabernet Sauvignon. Roséwein hingegen weist mit einer jährlichen Wachstumsrate (CAGR) von 5,09 % bis 2031 einen Premiumisierungstrend auf, der Produzenten-Portfolios und Einzelhandelssortimente beeinflusst. Während Weißwein beim Wachstum hinter Rot- und Roséwein zurückbleibt, bleibt er eine wichtige Komponente für Produzenten, die eine ausgewogene Portfolio-Balance anstreben und geografische Diversifizierung erreichen wollen. Argentiniens Torrontés und Chiles Sauvignon Blanc dominieren die Weißweinexporte, insbesondere in tropische Märkte in Mittelamerika und der Karibik, wo das Klima gekühlte, aromatische Stile gegenüber tanninhaltigen Rotweinen begünstigt.

In Brasilien konzentriert sich die Weißweinproduktion auf Rio Grande do Sul, wo italienische Einwanderergemeinschaften historisch Trebbiano und Moscato angebaut haben. Jüngste Anpflanzungen von Chardonnay und Riesling deuten auf eine Verlagerung hin zu internationalen Sorten hin, die höhere Exportprämien erzielen können. Die Segmentierung nach Weinfarbe spiegelt eine breitere strategische Dynamik wider: Rotwein liefert weiterhin Volumen und Margen in etablierten Märkten, während Rosé- und Weißweine Wachstumschancen in aufstrebenden demografischen Gruppen und Gelegenheiten bieten, bei denen traditionelle Rotweine auf kulturelle oder klimatische Herausforderungen stoßen.

Nach Endverbraucher: Frauen treiben Premiumisierung und Formatinnovation voran

Im Jahr 2025 entfielen 57,56 % des Weinmarkts in Südamerika auf Frauen, was auf einen demografischen Wandel hindeutet, der Marketingstrategien und Produktentwicklungsprioritäten prägt. Weibliche Verbraucher neigen dazu, Wein hauptsächlich für den Heimkonsum zu kaufen, legen größeren Wert auf Gesundheits- und Nachhaltigkeitsaussagen und sind bereit, neue Rebsorten und Formate zu erkunden. Dies macht sie zu einer Schlüsselzielgruppe für Premiumisierungsstrategien. Im Gegensatz dazu bildet das Männersegment, das bis 2031 mit einer CAGR von 3,89 % wachsen soll, eine kleinere, aber strategisch wichtige Gruppe. Männer zeichnen sich durch höhere Ausgaben pro Anlass in Gastronomiekanälen aus und weisen eine stärkere Markentreue gegenüber etablierten Marken auf. Diese Geschlechterdisparität ist besonders ausgeprägt in Brasilien und Kolumbien, wo die Weinkultur relativ neu ist. Frauen in diesen Ländern nehmen Wein schneller an als Männer, die weiterhin Bier und Spirituosen bevorzugen.

Die Auswirkungen dieser Trends erstrecken sich auf Produktdesign und Vertriebsstrategien. Die Präferenzen von Frauen für geringeren Alkoholgehalt, kleinere Portionsgrößen und umweltfreundliche Verpackungen treiben die Einführung von Formaten wie 375-ml-Flaschen, Aluminiumdosen und Bag-in-Box-Verpackungen voran, die bisher als weniger hochwertig galten. Andererseits unterstreicht die Dominanz von Männern in Gastronomiekanälen die Bedeutung von Restaurant- und Barplatzierungen für den Aufbau von Markenbekanntheit und die Förderung von Probierkäufen, auch wenn Einzelhandelskanäle den Großteil des Volumens ausmachen. Produzenten, die Botschaften und Verpackungen nach Geschlecht ausrichten und dabei veraltete Stereotypen vermeiden, können inkrementelle Margen erzielen, indem sie Produktattribute an Verbraucherpräferenzen anpassen, anstatt einen Einheitsansatz zu verfolgen.

Nach Vertriebskanal: Gastronomie erholt sich, da Erlebnisse die Bequemlichkeit übertreffen

Der Einzelhandel entfiel im Jahr 2025 auf 70,38 % des Marktanteils, was die strukturellen Vorteile von Supermärkten, Fachgeschäften für Spirituosen und E-Commerce-Plattformen unterstreicht. Diese Kanäle bieten eine große Auswahl, Preistransparenz und Bequemlichkeit. Der Gastronomiebereich soll jedoch bis 2031 mit einer CAGR von 4,45 % wachsen, was eine Erholung nach der Pandemie widerspiegelt, die durch erlebnisorientierten Konsum und Premiumisierung angetrieben wird. Restaurants, Weinbars und Hotels erzielen höhere Margen pro Flasche und dienen als wichtige Orte für den Markenaufbau. Sommeliers und Servicepersonal spielen eine bedeutende Rolle bei der Beeinflussung von Verbrauchertests, was Gastronomie-Platzierungen für Produzenten, die eine Premium-Positionierung anstreben, entscheidend macht.

Innerhalb des Einzelhandelskanals nehmen Fachgeschäfte für Spirituosen eine dominante Stellung ein, indem sie kuratierte Sortimente und Fachkompetenz des Personals anbieten und so die Lücke zwischen Massenmarkt-Supermärkten und der Expertise von Gastronomie-Sommeliers überbrücken. Andere Einzelhandelskanäle wie E-Commerce und Direktlieferungen an Verbraucher verzeichnen in absoluten Zahlen das schnellste Wachstum. Dieses Wachstum wird von digital-affinen Verbrauchern angetrieben, die Bequemlichkeit und personalisierte Empfehlungen gegenüber dem Stöbern im Geschäft bevorzugen. In Argentinien hat die Abwertung des Peso Restaurantwein für inländische Verbraucher unerschwinglich teuer gemacht, was eine Verlagerung hin zu Einzelhandelskanälen beschleunigt. Dieser Trend könnte auch dann anhalten, wenn sich die Währung stabilisiert, was eine strukturelle Herausforderung für die Erholung des Gastronomieabsatzes im größten Markt der Region darstellt.

Geografische Analyse

Im Jahr 2025 entfielen 39,95 % des Weinumsatzes in Südamerika auf Argentinien. Das RVA-Nachhaltigkeitsprotokoll des Landes umfasst nun über 100 Weingüter und positioniert Argentinien als klimaresistente Alternative zu von Dürre betroffenen Regionen wie Kalifornien und Australien. Diese strategische Positionierung gewinnt bei europäischen Käufern an Bedeutung, die ESG-Konformität priorisieren. Kolumbien mit einer bis 2031 prognostizierten CAGR von 4,14 % ist der am schnellsten wachsende Weinmarkt der Region. Dieses Wachstum wird durch zunehmenden Wohlstand, Urbanisierung und die Entstehung einer Weinkultur angetrieben, die importorientierte Distributoren anzieht. Obwohl Wein einen kleinen Anteil am kolumbianischen Alkoholmarkt ausmacht, der von Bier und Aguardiente dominiert wird, wächst das Weinsegment ab USD 15 aufwärts mit zweistelligen Raten, da die Mittelschicht in Bogotá und Medellín von Massenmarktgetränken abrückt.

Brasiliens Weinmarkt erlebt eine Spaltung zwischen Handwerksproduzenten in Rio Grande do Sul und Massenmarkt-Kooperativen, die mit Herausforderungen wie Kosteninflation und dem Wechsel der Verbraucher zu günstigeren Produkten konfrontiert sind. Chile, der zweitgrößte Weinproduzent der Region, kämpft mit Wasserknappheit und stagnierender Inlandsnachfrage. Das Nachhaltigkeitszertifikat von Wines of Chile deckt jedoch nun über 80 % der Weinbergflächen ab und bietet einen Compliance-Vorteil, der europäische Einzelhändler anspricht, die verifizierte ESG-Nachweise fordern.

Peru und andere südamerikanische Länder bleiben geringfügige Beitragsleister zum regionalen Weinumsatz. In Peru dominiert die Pisco-Produktion die traubenbasierte Alkoholindustrie, sodass Wein eine importabhängige Nische bleibt, die hauptsächlich in Limas gehobenen Restaurants zu finden ist. Die Weinsektoren Paraguays und Boliviens sind minimal, begrenzt durch Klima, Infrastruktur und kulturelle Präferenzen für Bier und Spirituosen. Das Mercosur-EU-Handelsabkommen, das 2024 ratifiziert wurde, gewährt geografischen Herkunftsschutz für 350 südamerikanische Marken, darunter Uruguays Tannat und Brasiliens Vale dos Vinhedos. Dieses Abkommen schafft einen rechtlichen Rahmen für terroir-basiertes Branding, der die Sichtbarkeit kleinerer Produzenten im Laufe der Zeit verbessern könnte.

Wettbewerbslandschaft

Der südamerikanische Weinmarkt weist eine mäßig fragmentierte Struktur auf. Wachstumschancen entstehen in drei Schlüsselbereichen: der Premiumisierung ungenutzter Rebsorten wie Carmenere und Torrontés, der Einführung von Direktvertriebsmodellen an Verbraucher, die Händlermargen eliminieren, und Weintourismus-Initiativen, die Weinbergbesuche in margenstarke Einnahmequellen verwandeln. Der Premiumisierungstrend wird durch das wachsende Verbraucherinteresse an einzigartigen und hochwertigen Weinen angetrieben, während Direktvertriebsmodelle Produzenten ermöglichen, engere Beziehungen zu Kunden aufzubauen und Gewinnmargen zu verbessern. Weintourismus hingegen steigert nicht nur den Umsatz, sondern stärkt auch die Markentreue, indem er Verbrauchern immersive Erlebnisse bietet.

Kleinere Produzenten in Regionen wie dem Uco Valley, Casablanca und Serra Gaúcha nutzen Plattformen wie Instagram und TikTok, um die Markensichtbarkeit zu erhöhen, ohne große Marketingbudgets zu benötigen. Diese digitalen Plattformen ermöglichen es Produzenten, durch ansprechende Inhalte und Storytelling ein breiteres Publikum zu erreichen, insbesondere jüngere Verbraucher. Darüber hinaus differenzieren sich Handwerksweingüter in wettbewerbsintensiven Einzelhandelsbereichen, indem sie mit natürlichen Gärtechniken und verlängertem Schalenkontakt experimentieren. Diese Methoden bedienen die wachsende Nachfrage nach handwerklichen und nachhaltigen Produkten und helfen kleineren Akteuren, eine Nische im Markt zu besetzen.

Die Technologieeinführung im Markt ist uneinheitlich. Während Präzisionsweinbau und Tropfbewässerung von großen Gütern weitgehend eingesetzt werden, um Erträge und Ressourceneffizienz zu optimieren, stehen Kooperativen und familiengeführte Erzeuger oft vor finanziellen Hürden bei der Einführung dieser Technologien aufgrund hoher Anfangsinvestitionen. Der Schutz geografischer Herkunftsbezeichnungen im Rahmen des Mercosur-EU-Abkommens bietet einen regulatorischen Vorteil für etablierte Anbaugebiete und schützt die Authentizität und den Ruf regionaler Weine. Eine inkonsistente Durchsetzung dieser Schutzmaßnahmen ermöglicht es jedoch gefälschten Etiketten, die Premium-Positionierung von Exporten auf internationalen Märkten zu gefährden, und untergräbt die Bemühungen legitimer Produzenten, Qualitätsstandards und Markenintegrität aufrechtzuerhalten.

Marktführer der südamerikanischen Weinindustrie

Concha y Toro

Viña Santa Rita

Bodega Catena Zapata

VSPT Wine Group (Viña San Pedro)

Grupo Penaflor (Bodega Trapiche)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Die brasilianische Weingruppe Miolo schloss die Übernahme des renommierten argentinischen Weinguts Renacer ab. Dieser Schritt erweiterte Miolos Präsenz in Argentinien erheblich und stärkte die grenzüberschreitende Konsolidierung südamerikanischer Weinproduzenten.

- November 2024: Der chilenische Produzent Viña Ventisquero kündigte Pläne zur Erweiterung seiner Weinbergflächen in Patagonien an. Diese Erweiterung wird die Fläche des als weltlich südlichsten kommerziellen Weinbergs geltenden Gebiets vergrößern und künftiges Produktionswachstum sowie Investitionen in das Terroir unterstützen.

- Januar 2023: La Celia, das älteste Weingut in Argentiniens Uco Valley, stellte ein neues Trio terroir-geprägter Weine vor, das die charakteristischen Eigenschaften seines vielfältigen Guts hervorhebt. Das Gut erstreckt sich über die Teilregionen Paraje Altamira, La Consulta und Eugenio Bustos. Nach fast einem Jahrzehnt der Zusammenarbeit mit Boden- und Geologieexperten zur Erforschung standortspezifischer Ausdrucksformen veröffentlichte das Weingut drei Einzellagen-Weine, darunter einen Malbec aus Paraje Altamira, einen Cabernet Franc aus La Consulta und einen Cabernet Sauvignon aus Eugenio Bustos. Jeder Wein spiegelt die einzigartigen Boden- und Klimaeinflüsse seiner jeweiligen Region wider.

Berichtsumfang des südamerikanischen Weinmarkts

Wein ist ein alkoholisches Getränk, das typischerweise aus vergorenem Traubensaft hergestellt wird. Der südamerikanische Weinmarkt ist nach Produkttyp, Farbe, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Stillwein, Schaumwein, Likörwein und Wermut unterteilt. Nach Farbe ist der Markt in Rotwein, Roséwein und Weißwein segmentiert. Nach Vertriebskanal ist der Markt in Gastronomie und Einzelhandel unterteilt. Der Einzelhandel ist weiter in Supermärkte/Verbrauchermärkte, Fachgeschäfte, Online-Händler und andere Vertriebskanäle untergliedert. Nach Geografie ist der Markt in Brasilien, Argentinien und das übrige Südamerika segmentiert. Für jedes Segment wurden Marktgröße und Prognose auf Basis des Werts (in Millionen USD) ermittelt.

| Likörwein/Dessertwein |

| Stillwein |

| Schaumwein |

| Andere Weintypen |

| Rotwein |

| Weißwein |

| Roséwein |

| Männer |

| Frauen |

| Gastronomie | |

| Einzelhandel | Fachgeschäfte/Spirituosengeschäfte |

| Andere Einzelhandelskanäle |

| Brasilien |

| Argentinien |

| Kolumbien |

| Chile |

| Peru |

| Übriges Südamerika |

| Nach Weintyp | Likörwein/Dessertwein | |

| Stillwein | ||

| Schaumwein | ||

| Andere Weintypen | ||

| Nach Farbe | Rotwein | |

| Weißwein | ||

| Roséwein | ||

| Nach Endverbraucher | Männer | |

| Frauen | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Fachgeschäfte/Spirituosengeschäfte | |

| Andere Einzelhandelskanäle | ||

| Nach Geografie | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des südamerikanischen Weinmarkts?

Die Größe des südamerikanischen Weinmarkts beläuft sich im Jahr 2026 auf USD 7,90 Milliarden.

Welches Land ist der größte Umsatzbeitragsgeber?

Argentinien erzielte im Jahr 2025 39,95 % des regionalen Umsatzes.

Welcher Weintyp wächst am schnellsten?

Schaumwein wächst bis 2031 mit einer CAGR von 3,95 %.

Wie wird das Mercosur-EU-Handelsabkommen die Exporteure beeinflussen?

Das Abkommen beseitigt Zölle über einen Zeitraum von sieben Jahren und gewährt geografischen Herkunftsschutz für 350 südamerikanische Marken, was den Zugang zum EU-Markt verbessert.

Seite zuletzt aktualisiert am: