Marktgröße und Marktanteil für Zuckerersatzstoffe in Südamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

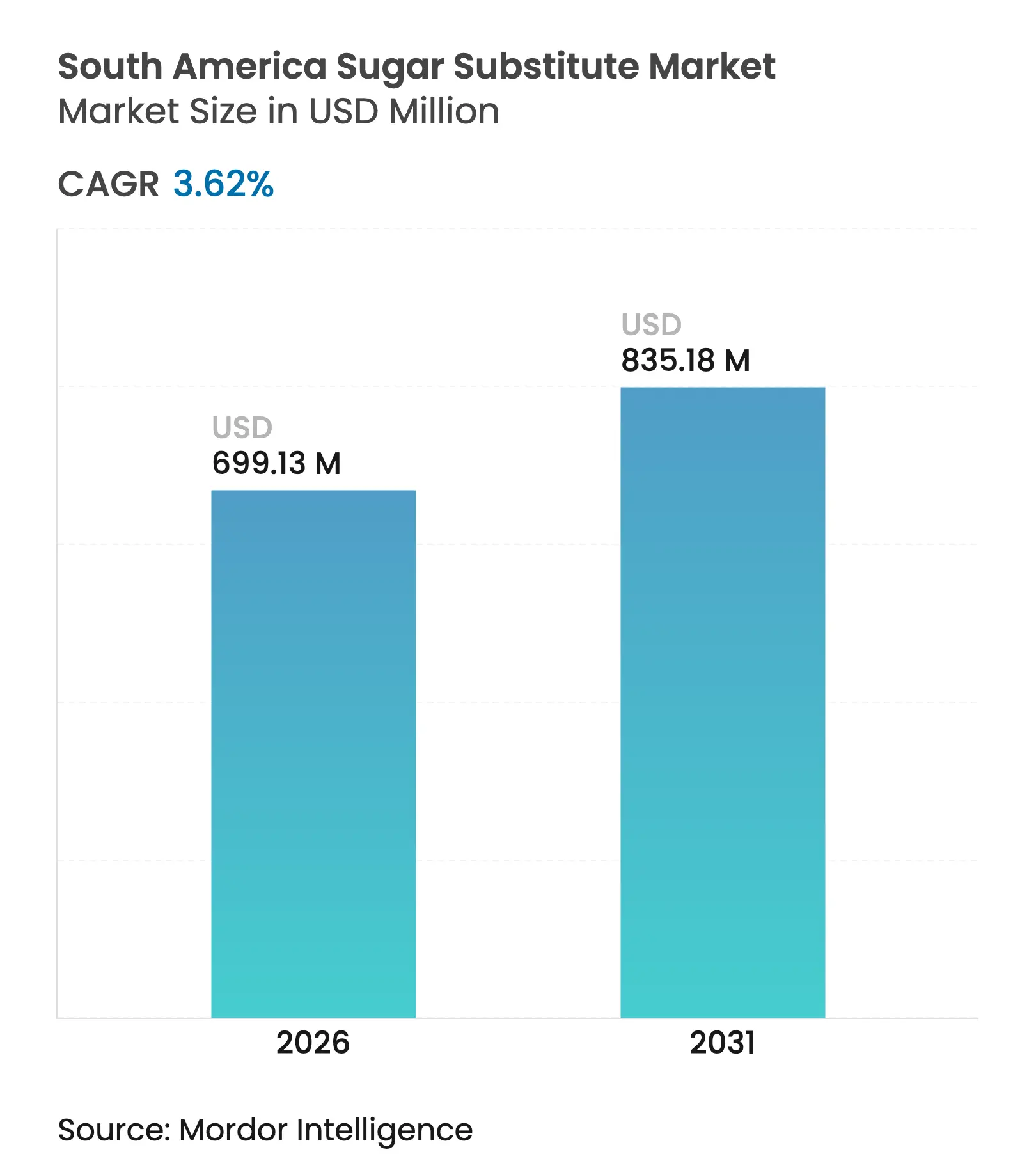

| Marktgröße im Basisjahr (2025) | 674.7 Millionen US-Dollar |

| Marktgröße (2026) | 699.13 Millionen US-Dollar |

| Marktgröße (2031) | 835.18 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Zuckerersatzstoffe in Südamerika von Mordor Intelligence

Die Marktgröße für Zuckerersatzstoffe in Südamerika wird voraussichtlich von 674,7 Millionen USD im Jahr 2025 auf 699,13 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,62 % über den Zeitraum 2026–2031 einen Wert von 835,18 Millionen USD erreichen. Trends zu gesunder Ernährung, rasche Urbanisierung und stetige Investitionen in die Produktreformulierung stützen weiterhin die Marktexpansion. Die Dynamik ist besonders stark bei natürlich gewonnenen Molekülen, da Lebensmittel- und Getränkeformulierungsunternehmen auf Clean-Label-Kaufkriterien reagieren, während multinationale Erfrischungsgetränke- und Molkereiunternehmen bestehende Rezepturen reformulieren, um freiwilligen Zuckerreduzierungsverpflichtungen nachzukommen. Parallel dazu setzen Pharmahersteller Polyole ein, um die Schmackhaftigkeit pädiatrischer und geriatrischer Darreichungsformen zu verbessern und feuchtigkeitsempfindliche Wirkstoffe zu schützen. Strategische Beschaffungsprogramme, die zuckerrohrbasierte Ausgangsstoffe bevorzugen, kombiniert mit Südamerikas reifender Biotech-Fermentationskapazität, senken die Produktionskosten, verringern die Preisunterschiede zu raffiniertem Zucker und fördern die Akzeptanz weiter. Gleichzeitig erweitern Handelsliberalisierungen innerhalb des Mercosur die grenzüberschreitenden Liefernetzwerke für Steviablatt, Erythrit und Mönchsfruchtextrakte und verstärken die Wettbewerbsintensität in der Region.

Wichtigste Erkenntnisse des Berichts

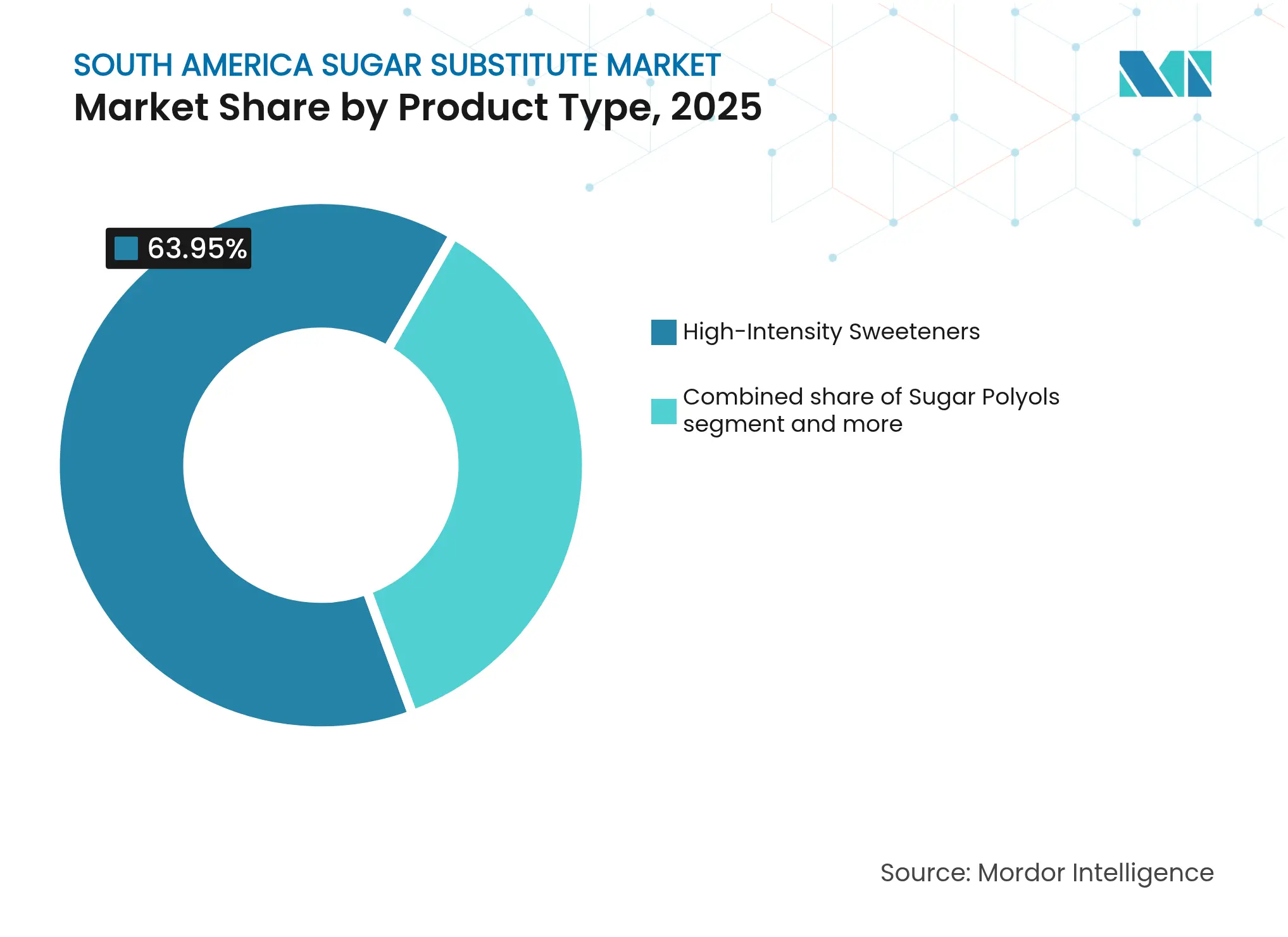

- Nach Produkttyp führten hochintensive Süßungsmittel im Jahr 2025 mit einem Umsatzanteil von 63,95 %, während Zuckerpolyole bis 2031 voraussichtlich mit einer CAGR von 7,96 % wachsen werden.

- Nach Herkunft hielten synthetische Inhaltsstoffe im Jahr 2025 einen Anteil von 48,40 % am südamerikanischen Süßungsmittelmarkt; biotechnologisch fermentierte Inhaltsstoffe stellen das am schnellsten wachsende Herkunftssegment mit einer CAGR von 8,62 % für 2026–2031 dar.

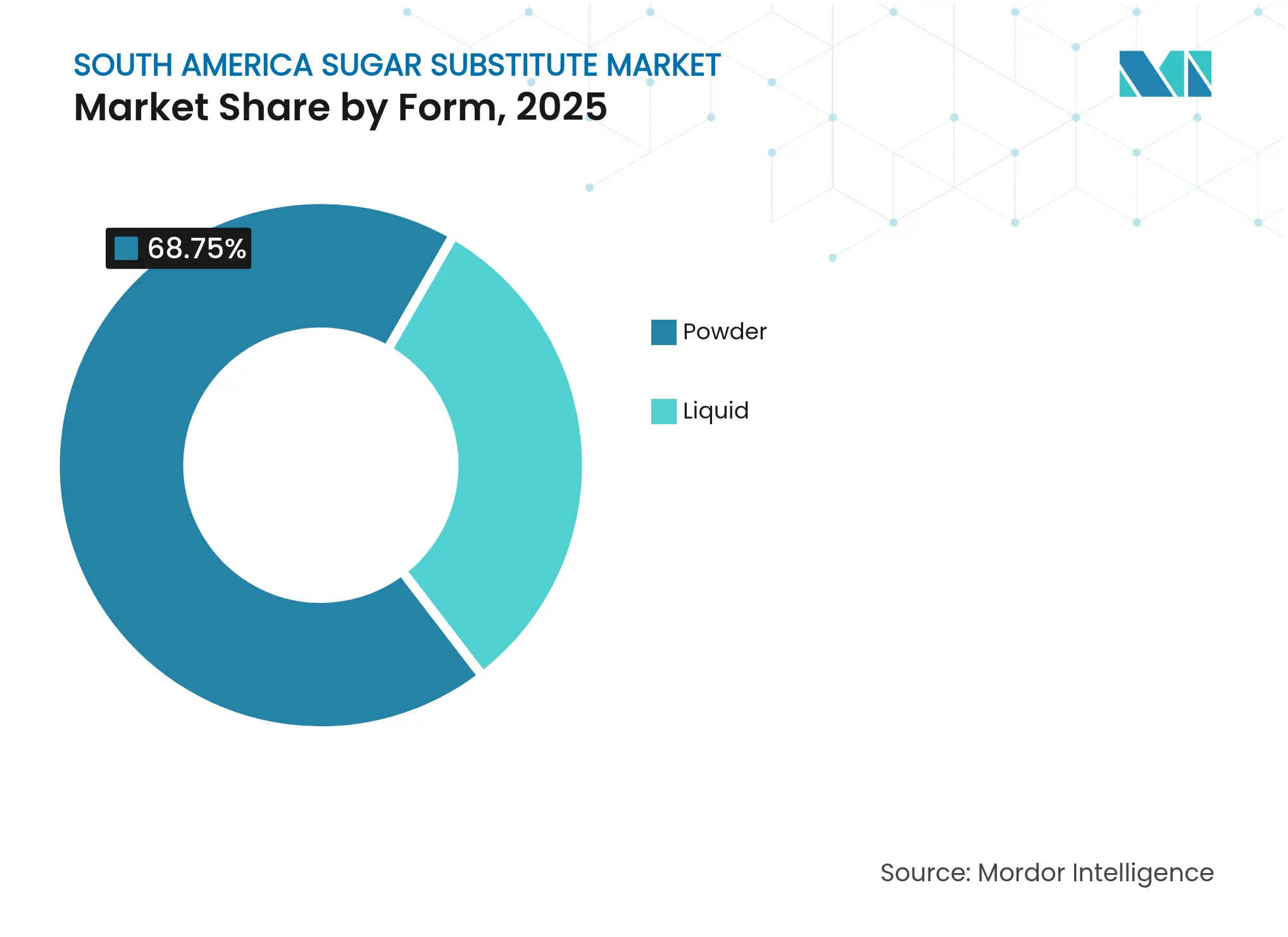

- Nach Form entfielen Pulverprodukte im Jahr 2025 auf 68,75 % der Marktgröße für Süßungsmittel in Südamerika; Flüssigformulierungen werden mit einer CAGR von 7,76 % bis 2031 am schnellsten wachsen.

- Nach Anwendung entfielen auf Getränke 40,85 % des Umsatzes im Jahr 2025, während pharmazeutische Anwendungen im Prognosezeitraum voraussichtlich mit einer CAGR von 8,16 % wachsen werden.

- Nach Geografie trug Brasilien 53,15 % des Umsatzes im Jahr 2025 bei, und Argentinien wird voraussichtlich das höchste Wachstum mit einer CAGR von 7,76 % zwischen 2026 und 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Zuckerersatzstoffe in Südamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akzeptanz natürlicher Süßungsmittel aufgrund der Nachfrage nach Clean-Label-Produkten | +0.8% | Brasilien und Argentinien als Kernmärkte, Ausweitung auf Kolumbien und Peru | Mittelfristig (2–4 Jahre) |

| Wachsendes Gesundheitsbewusstsein und Verlagerung hin zu kalorienarmen Ernährungsweisen | +0.9% | Global in ganz Südamerika, am stärksten in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung von Diabetes und Fettleibigkeit in der Region | +0.7% | Brasilien, Argentinien, mit Ausstrahlungseffekten auf den Rest Südamerikas | Langfristig (≥ 4 Jahre) |

| Zunehmender Einsatz von Zuckerersatzstoffen in verarbeiteten Lebensmitteln | +0.6% | Brasilianische Fertigungszentren, argentinische Lebensmittelverarbeitungszentren | Mittelfristig (2–4 Jahre) |

| Zunehmende Verlagerung hin zu Zutaten mit geringerem CO₂-Fußabdruck | +0.4% | Brasilianische Stevia-Regionen, paraguayische Anbaugebiete | Langfristig (≥ 4 Jahre) |

| Staatliche Initiativen zur Förderung gesünderer Lebensweisen und Zuckerreduzierung | +0.5% | Brasilien, Argentinien, Venezuela, mit Mercosur-Harmonisierung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Akzeptanz natürlicher Süßungsmittel aufgrund der Nachfrage nach Clean-Label-Produkten

Lebensmittelhersteller fügen Stevia-Glykoside, Mönchsfrucht-Mogrosid und fermentiertes Erythrit hinzu, um Zutatenlisten zu verkürzen und chemisch klingende Zusatzstoffe zu ersetzen. Nationale Supermarktketten in der Region widmen Produkten mit der Aufschrift 100 % natürlich gesüßt

nun prominente Regalflächen und stärken so die Sichtbarkeit im Mainstream. Zutatenhersteller haben darauf reagiert, indem sie Blattextraktions- und Präzisionsfermentationsanlagen in der Nähe von Zuckerrohr-Zentren im Bundesstaat São Paulo ausgebaut haben, was Transportwege und Treibhausgasemissionen reduziert. Kontinuierliche Investitionen in Technologien zur Reinheitssteigerung haben Fehlaromen reduziert, die historisch die Einsatzmengen begrenzt haben. Infolgedessen verzeichnet der südamerikanische Süßungsmittelmarkt höhere Einarbeitungsraten in den Kategorien Milchprodukte, Getreide und trinkfertige Getränke. Die wachsende Verbrauchernachfrage nach Clean-Label-Produkten hat Forschung und Entwicklung bei natürlichen Süßungsmittelextraktionsmethoden beschleunigt. Produktionsanlagen implementieren fortschrittliche Filtrationssysteme und enzymatische Prozesse, um das Geschmacksprofil dieser Alternativen zu verbessern und gleichzeitig ihre natürliche Attraktivität zu erhalten.

Wachsendes Gesundheitsbewusstsein und Verlagerung hin zu kalorienarmen Ernährungsweisen

Verbraucherumfragen nach der Pandemie zeigen, dass die Kalorienanzahl in Brasilien und Kolumbien zu den drei wichtigsten Attributen auf der Vorderseite der Verpackung gehört, die Kaufentscheidungen beeinflussen. Getränkemultis haben infolgedessen den durchschnittlichen Zuckergehalt pro Portion gesenkt und ersetzen ihn durch eine Mischung aus Sucralose und Steviolglykosiden, um den Geschmack zu erhalten und gleichzeitig kalorienfreie Vorteile zu bieten. Mahlzeitenersatzmarken ersetzen ebenfalls Maltodextrin-Füllstoffe durch funktionelle Polyole, die Süße bei weniger verdaulichen Kohlenhydraten liefern. Massenmediale Gesundheitskampagnen regionaler Ministerien beschleunigen diese Präferenzen und positionieren kalorienarme Süßungsmittel als zugängliches Instrument zur Gewichtskontrolle. Die zunehmende Verbreitung von Diabetes und Fettleibigkeit in südamerikanischen Ländern hat die Verbrauchernachfrage nach Zuckeralternativen weiter intensiviert. Darüber hinaus haben staatliche Initiativen zur Förderung der Zuckerreduzierung in verarbeiteten Lebensmitteln Hersteller dazu veranlasst, ihre Produkte unter Verwendung von Zuckerersatzstoffen zu reformulieren [1]Quelle: Panamerikanische Gesundheitsorganisation, "Positionierung kalorienarmer Süßungsmittel als zugängliches Instrument zur Gewichtskontrolle,"paho.org.

Zunehmende Verbreitung von Diabetes und Fettleibigkeit in der Region

Das Tracking der Weltgesundheitsorganisation zeigt, dass die Fettleibigkeitsrate bei Erwachsenen in Argentinien im Jahr 2024 über 30 % gestiegen ist, während die diagnostizierten Diabetesfälle in Brasilien nun 17 Millionen übersteigen [2]Quelle: Weltgesundheitsorganisation, "Fettleibigkeitsrate bei Erwachsenen in Argentinien,"data.who.int. Ärzte und Ernährungsberater empfehlen nicht-nutritive Süßungsmittel, um Patienten dabei zu helfen, die glykämische Last zu senken, ohne auf Schmackhaftigkeit zu verzichten. Pharmazeutische Marken haben orale Rehydrationssalze, Hustensäfte und Brausetabletten schnell mit Xylitol und Sorbitol reformuliert, um postdosale Hyperglykämie zu vermeiden. Infolgedessen steigt auch die Krankenhausnachfrage nach hochintensiven Süßungsmitteln im Sachet-Format, was die Mengen im institutionellen Kanal weiter stärkt. Das wachsende Bewusstsein für Stoffwechselstörungen und deren Zusammenhang mit dem Zuckerkonsum hat Verbraucher dazu veranlasst, in ihrer täglichen Ernährung aktiv nach Zuckeralternativen zu suchen. Darüber hinaus haben staatliche Initiativen zur Förderung gesünderer Lebensmittelentscheidungen und die Einführung von Zuckersteuern die Verlagerung hin zu Zuckerersatzstoffen in der gesamten Region beschleunigt.

Staatliche Initiativen zur Förderung gesünderer Lebensweisen und Zuckerreduzierung

Vorverpackungsvorschriften mit Warnhinweisen in Chile und neue Nutri-Score-ähnliche Richtlinien in Brasilien verpflichten zuckerreiche Lebensmittel zur Anzeige prominenter schwarzer Achtecke, was Hersteller zur Verwendung nicht-nutritiver Süßungsmittel bewegt. Darüber hinaus setzt Argentiniens kürzlich eingeführte Verbrauchsteuer auf zuckergesüßte Getränke eine höhere Abgabe auf Getränke mit mehr als 4 g Zucker pro 100 mL fest und schafft Anreize zur Reformulierung gemäß dem brasilianischen Gesundheitsministerium. Branchenverbände berichten, dass große Hersteller kohlensäurehaltiger Erfrischungsgetränke den Zuckergehalt seit der Steuerankündigung bereits um 22 % gesenkt haben und ihn durch Sucralose-Stevia-Mischungen ersetzen [3]Quelle: Brasilianisches Gesundheitsministerium, "Reduzierung des Zuckergehalts,"gov.br. Diese regulatorischen Maßnahmen in ganz Südamerika haben einen Dominoeffekt ausgelöst und Lebensmittel- und Getränkehersteller dazu veranlasst, ihre Zuckerreduzierungsinitiativen zu beschleunigen. Die Umsetzung ähnlicher Maßnahmen in anderen Regionen wird voraussichtlich die Nachfrage nach Zuckerersatzstoffen weiter ankurbeln, da Unternehmen bestrebt sind, gesundheitsorientierte Vorschriften einzuhalten und gleichzeitig die Geschmacksprofile ihrer Produkte beizubehalten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Beschränkungen hinsichtlich Verwendungsgrenzen und Kennzeichnung künstlicher Süßungsmittel | -0.3% | Zuständigkeitsbereich der brasilianischen ANVISA, Aufsicht der argentinischen ANMAT, Mercosur-Harmonisierung | Kurzfristig (≤ 2 Jahre) |

| Kulturelle Präferenz für traditionelle zuckerbasierte Lebensmittel und Getränke | -0.5% | Ländliches Brasilien, traditionelle argentinische Märkte, Paraguay, Rest Südamerikas | Langfristig (≥ 4 Jahre) |

| Höhere Kosten natürlicher und kalorienarmer Süßungsmittel im Vergleich zu herkömmlichem Zucker | -0.4% | Preissensible Segmente in ganz Südamerika, Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Geschmack und Nachgeschmack, die die Verbraucherakzeptanz beeinflussen | -0.2% | Verbrauchersegmente in Brasilien, Argentinien, Kolumbien, Venezuela | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Beschränkungen hinsichtlich Verwendungsgrenzen und Kennzeichnung künstlicher Süßungsmittel

Chile begrenzt die Verwendung von Acesulfam-K in kohlensäurehaltigen Getränken auf 350 mg/L, was unter den Codex-Alimentarius-Richtwerten liegt und eine lokalisierte Reformulierung erfordert, die die Formulierungskomplexität und die Kosten gemäß dem chilenischen Gesundheitsministerium erhöhen kann. Uruguay schreibt Vorderseitenkennzeichnungen wie enthält nicht-nutritive Süßungsmittel

vor, was ältere Verbraucher, die synthetischen Zusatzstoffen skeptisch gegenüberstehen, abschrecken kann. Kennzeichnungsvorschriften, die eine quantitative Angabe jedes hochintensiven Süßungsmittels erfordern, erschweren zusätzlich das platzbeschränkte Verpackungsdesign. Einige Nutraceutical-Exporteure sehen sich auch mit zusätzlichen Analysetests beim Zoll konfrontiert, um die Konformität zu überprüfen, was die Vorlaufzeiten verlängert und den Betriebskapitalbedarf erhöht, so das chilenische Gesundheitsministerium. Diese regulatorischen Rahmenbedingungen variieren erheblich zwischen den Regionen und schaffen operative Herausforderungen für Hersteller, die eine globale Marktexpansion anstreben. Die inkonsistenten Vorschriften zwischen den Ländern erfordern häufig mehrere Produktformulierungen, was die Produktionskosten erhöht und die betriebliche Effizienz verringert.

Kulturelle Präferenz für traditionelle zuckerbasierte Lebensmittel und Getränke

In Argentinien stehen Hersteller von Dulce de Leche vor Herausforderungen bei der Verbraucherakzeptanz von Stevia-gesüßten Varianten, selbst bei aggressiven Marketingbemühungen. Verbraucher nennen Geschmack und Nachgeschmack als primäre Bedenken und assoziieren die Süßeintensität häufig mit der Produktqualität. Getränkemarken mit einem „traditionellen Rezept”-Branding heben Rohrzucker weiterhin prominent hervor und betonen dessen Bedeutung. Während es eine schrittweise Verlagerung hin zu Hybridformeln gibt, die minimalen Zucker mit Polyol-Füllstoffen mischen, bleiben bestimmte traditionelle Kategorien resistent gegen eine vollständige Ersetzung von Saccharose. Umfragen zeigen eine tiefe kulturelle Verbundenheit mit traditionellen zuckerbasierten Rezepten, was Reformulierungshürden bei althergebrachten Lebensmittelprodukten darstellt. Darüber hinaus hemmt der erhöhte Preis von Zuckerersatzstoffen im Vergleich zu normalem Zucker deren Akzeptanz durch Hersteller, insbesondere in preissensiblen Märkten. Hersteller erkunden auch Verbraucheraufklärungskampagnen, um Missverständnisse über Zuckerersatzstoffe auszuräumen. Diese Bemühungen zielen darauf ab, die Akzeptanz zu verbessern, indem die gesundheitlichen Vorteile und die Sicherheit alternativer Süßungsmittel hervorgehoben werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hochintensive Süßungsmittel führend, Polyole holen auf

Der Umsatz mit hochintensiven Molekülen wie Aspartam, Sucralose und Steviolglykosiden erreichte im Jahr 2025 63,95 % des Umsatzes und machte sie zum größten Beitragenden zum südamerikanischen Süßungsmittelmarkt. Im Prognosezeitraum werden stabile Kostenprofile, hohe Süßkraft und umfangreiche Sicherheitsdossiers diese Moleküle in Mainstream-Getränke-, Süßwaren- und Pharmaformulierungen halten. Marken bevorzugen Sucralose auch wegen seiner Hitzestabilität bei der UHT-Verarbeitung, während neue Stevia-Reb-M-Lösungen eine verbesserte sensorische Leistung demonstrieren. Dennoch werden Zuckerpolyole voraussichtlich eine CAGR von 7,96 % verzeichnen und damit das Gesamtkategoriewachstum übertreffen, getrieben durch steigende Anwendungen in Kaugummi, Schokoladenüberzügen und diabetischen Backwaren.

Formulierungsexperten beobachten aufmerksam die sich entwickelnden regulatorischen Einstellungen. Während Aspartam nach globalen toxikologischen Überprüfungen erneute Aufmerksamkeit erhielt, behielten regionale Behörden bestehende akzeptable Tagesdosierungen bei, was kurzfristige Stabilität für Getränke- und Tischsüßungsvolumina bietet. Sucralose gewinnt weiterhin Marktanteile in gemischten Systemen, oft in Kombination mit Acesulfam-K, um zeitliche Bitterkeit zu maskieren. Unterdessen nutzen unternehmerische Marken die günstige glykämische Wirkung von Erythrit, um gesundheitsbewusste Verbraucher anzusprechen.

Nach Herkunft: Synthetische Basis, biotechnologiegetriebenes Wachstum

Synthetische Moleküle wie Sucralose und Aspartam erfassten im Jahr 2025 48,40 % des südamerikanischen Süßungsmittelmarktanteils, dank ihrer vorhersehbaren Qualitätsparameter und ausgereiften Beschaffungsnetzwerke. Sie bleiben in Mainstream-Linien für kohlensäurehaltige Erfrischungsgetränke, großangelegter Speiseeisproduktion und Pulver-Erfrischungsgetränkemischungen bevorzugt, wo konsistenter Geschmack, Versorgungszuverlässigkeit und wettbewerbsfähige Kosten die natürliche Positionierung überwiegen. Biotechnologisch fermentierte Inhaltsstoffe werden jedoch mit einer CAGR von 8,62 % zwischen 2026 und 2031 das schnellste Wachstum prognostiziert. Fortschritte bei der Präzisionsfermentation von Reb-M-Stevia und der Synthese neuartiger seltener Zucker haben die Ausbeuten erhöht, den Lösungsmitteleinsatz gesenkt und die Stückkosten reduziert.

Pflanzlich gewonnene Inhaltsstoffe wie Mönchsfruchtextrakte genießen weiterhin einen „natürlichen Heiligenschein”, aber Versorgungsengpässe aufgrund begrenzter landwirtschaftlicher Anbauflächen in Asien und komplexer Extraktionsprozesse dämpfen ihre Skalierbarkeit. Mit der Reifung der Fermentationstechnologien verschwimmt jedoch die Grenze zwischen natürlich und synthetisch, und die Narrative verlagern sich hin zu einer „naturidentischen” Positionierung. Führende Getränkemarken kommunizieren zunehmend CO₂-Fußabdruckmetriken auf der Verpackung, wobei biotechnologisch fermentiertes Reb M im Vergleich zum traditionellen Stevia-Blattanbau einen geringeren Flächenverbrauch aufweist.

Nach Form: Pulver dominiert, Flüssig auf dem Vormarsch

Pulverformate entfielen im Jahr 2025 auf 68,75 % der Marktgröße für Süßungsmittel in Südamerika, aufgrund ihrer einfachen Handhabung, langen Haltbarkeit und Kompatibilität mit Trockengemisch-Getränkevormischungen, Tischsachets und trockenen Backzutaten. Multinationale Getränkekonzentratanlagen in Brasilien sind stark auf pulverförmige hochintensive Süßungsmittel für effizientes Großchargenblending angewiesen. Flüssigformulierungen, die derzeit noch unterrepräsentiert sind, werden jedoch voraussichtlich mit einer CAGR von 7,76 % wachsen, angetrieben durch Investitionen in aseptische Verarbeitung, die es ermöglichen, Sucralose-Stevia-Mischungen als sterile Konzentrate zu versenden und so die Fertigungskomplexität für nachgelagerte Abfüller zu reduzieren. Ihre Akzeptanz nimmt auch in den Segmenten trinkfertige Tees, Kaltfüll-Milchprodukte und UHT-Arommilch zu.

Gastronomieketten beschleunigen den Wechsel zu Bag-in-Box-Flüssigsüßungsmittelsystemen für Getränkebrunnen und verweisen auf Vorteile bei Hygiene, Kostenkontrolle und präziser Dosierung. Tischflacons mit Stevia-Mischungen verzeichneten im Jahr 2025 in Argentinien und Chile starke E-Commerce-Umsätze, was auf eine weitere Haushaltsdurchdringung hindeutet. Pulverprodukte werden in abgelegenen Logistikkorridoren weiterhin allgegenwärtig bleiben, wo klimatische Schwankungen die Stabilität von Flüssigprodukten gefährden.

Nach Anwendung: Getränke bleiben Ankerbereich, Pharmazeutika beschleunigen sich

Getränke generierten im Jahr 2025 40,85 % des Umsatzes und sind die Ankerkategorie für den südamerikanischen Süßungsmittelmarkt. Kohlensäurehaltige Erfrischungsgetränke, Säfte und milchbasierte Getränke unterliegen Formulierungsänderungen, um die Zuckerschwellenwerte auf der Vorderseite der Verpackung einzuhalten. Unternehmen nutzen synergistische Mischungen aus Stevia und Acesulfam-K, um Süßekurven und Kosten auszubalancieren. Hersteller von trinkfertigem Kaffee sind ebenfalls auf Erythrit-Mönchsfrucht-Systeme umgestiegen, die den Geschmack erhalten und gleichzeitig die Kalorienbelastung mindern. Das Pharmasegment hingegen wird mit einer CAGR von 8,16 % über 2026–2031 das stärkste Wachstum verzeichnen, da Tablettenüberzugsunternehmen Polyole einsetzen, um die Kompressibilität zu verbessern, und Hustensaftformulierungsexperten auf Sucralose zurückgreifen, um eine konsistente Süße über Temperaturbereiche hinweg zu gewährleisten.

Lebensmittelkategorien wie Saucen und Dressings verzeichnen eine schrittweise Einarbeitung von Allulose für Bräunung und Feuchtigkeitsspeicherung, während Backwarenhersteller Tagatose erproben, um die funktionelle Leistung von Saccharose bei Maillard-Reaktionen zu replizieren, ohne zu Nettokohlenhydraten beizutragen. Sportnahrungsmarken setzen auf zuckerfreie Hydrationspulver mit Glucono-Delta-Lacton und Erythrit, die das Mundgefühl und die Elektrolytaufnahme verbessern. Diese produktspezifischen Funktionalitätsgewinne unterstreichen, warum Verarbeiter Anwendungen anhand einer Matrix aus Süßkraft, Füllstoffbedarf und Labelpositionierung analysieren, um den idealen Inhaltsstoff auszuwählen.

Geografische Analyse

Brasilien behielt im Jahr 2025 53,15 % des Umsatzes, gestützt durch seine umfangreiche Getränkekonzentratinfrastruktur, robuste Inlandsnachfrage und Nähe zu Zuckerrohr-Ausgangsstoffen. Investitionszuflüsse in Fermentationsanlagen im Bundesstaat São Paulo verringern die Abhängigkeit von importierten Zwischenprodukten, während Vorschriften zur Kennzeichnung von Gesundheitsauswirkungen kontinuierliche Reformulierungspipelines fördern. Argentinische Hersteller sehen sich mit Währungsvolatilität konfrontiert, die Kaufentscheidungen zugunsten lokal produzierter Polyole verlagert, und staatliche Subventionen für Biotechprojekte fördern Start-ups, die sich auf seltene Zucker konzentrieren. Argentinien wird voraussichtlich mit einer CAGR von 7,76 % bis 2031 am schnellsten wachsen, begünstigt durch diese politischen Unterstützungen und ein wachsendes inländisches Bewusstsein für Stoffwechselstörungen.

Chile und Peru, die bedeutende Anteile am Rest Südamerikas ausmachen, verzeichnen weiterhin einen überproportional hohen Konsum kalorienarmer Getränke im Verhältnis zu ihrem BIP, bedingt durch strenge Zuckersteuerregelungen und höhere verfügbare Einkommen in städtischen Gebieten. Chilenische Supermärkte widmen zuckerfreier Süßwaren dedizierte Regalflächen und intensivieren den Wettbewerbsdruck. Perus Süßwarensektor integriert Maltitol in schokoladenüberzogene Quinoa-Riegel, die auf Exportmärkte ausgerichtet sind. Unterdessen experimentieren kolumbianische Erfrischungsgetränkehersteller mit lokal bezogenem Stevia, um die Inputkosten angesichts von Peso-Schwankungen zu steuern.

Die Handelsausrichtung über den Mercosur harmonisiert Additivcodes, vereinfacht die Zolldokumentation und senkt Zölle auf innergemeinschaftliche Süßungsmittelströme. Verbesserte Straßenverbindungen, insbesondere der Biozeanische Korridor, verkürzen die Vorlaufzeiten zwischen Produktionsstandorten in Campo Grande und Verbraucherzentren im nördlichen Chile. Dieses optimierte Logistiknetzwerk senkt die Frachtkosten für Schüttgutpulversendungen und ermutigt kleine und mittlere Unternehmen, neuartige Süßungsmittelsysteme zu testen. Lokale Zutatenhäuser, die agro-industrielle Abfall-zu-Xylitol-Technologien nutzen, stärken Kreislaufwirtschaftsnarrative und ermöglichen es länderspezifischen Marketingteams, Nachhaltigkeitsnachweise auf der Verpackung hervorzuheben.

Wettbewerbslandschaft

Der Markt ist mäßig konsolidiert und umfasst eine Mischung aus globalen Zutatenmajors, regionalen agro-industriellen Gruppen und spezialisierten Biotechunternehmen. Cargill, Incorporated und Tate & Lyle plc setzen Multi-Zutaten-Portfolios und lokale Lagerhaltung ein, um die Lieferung am nächsten Tag an Getränkeanlagen zu gewährleisten und den Status als bevorzugter Lieferant zu erhalten. Ingredion integriert vertikal von der Rohextraktverarbeitung bis zu hochreinen Reb-M-Kristallen und verschafft sich damit einen Kostenkontrollvorteil. Unterdessen nutzt Raízen Zuckerrohr-Nebenproduktströme zur Herstellung erneuerbarer Kohlenstoff-Ausgangsstoffe für die Fermentation und entspricht damit den Verpflichtungen zur Reduzierung des CO₂-Fußabdrucks wichtiger Kunden.

Nischeninnovatoren wie SweeGen und Evolva setzen proprietäre Biokatalyse-Plattformen ein, um seltene Süßemoleküle in großem Maßstab herzustellen und langfristige Liefervereinbarungen mit Premium-Getränkemarken zu sichern, die auf Millennial-Verbraucher abzielen. GLG Life Tech und Stevia One Peru betonen rückverfolgbare Blattbeschaffung, ein Merkmal, das von Mitgliedern der Clean-Label-Koalition geschätzt wird. Ajinomoto do Brasil nutzt tiefes Aminosäure-Fermentations-Know-how, um eine Stellung im Aspartam-Bereich zu behalten und gleichzeitig auf die Allulose-Synthese umzuschwenken.

Strategische Schritte der vergangenen Zeit veranschaulichen den intensivierten Kampf um Marktanteile. Ingredion erwarb eine Mehrheitsbeteiligung an einem Curitiba-basierten Präzisionsfermentations-Start-up und verdoppelte damit sofort seine regionale Kapazität für Reb M. Cargill beauftragte eine Polyolanlage im Wert von 200 Millionen USD in Minas Gerais und reduzierte die Importabhängigkeit von Nordamerika. Tate & Lyle schloss einen Vertriebspakt mit dem in Santiago ansässigen Logistikspezialisten Agunsa und erweiterte die Zwei-Tage-Abdeckung im südlichen Kegel.

Marktführer im Bereich Zuckerersatzstoffe in Südamerika

Cargill, Incorporated.

International Flavors & Fragrances, Inc.

DSM-Firmenich

Tate & Lyle PLC

Givaudan SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: BlueTree Technologies weitete seine Technologie zur Zuckerreduzierung auf Südamerika aus und zielte dabei auf Saft- und Milchprodukte mit Systemen ab, die eine 33%ige Zuckerreduzierung in Orangensaft erzielen und dabei Geschmacksprofile erhalten sowie regulatorische Genehmigungen in der gesamten Region vorantreiben.

- Dezember 2024: Argentiniens Nationale Lebensmittelsicherheitskommission genehmigte Mönchsfruchtextrakt als Süßungsmittel mit einer maximalen Verwendungsgrenze von 8 Gramm pro Kilogramm, erweiterte die Optionen für natürliche Süßungsmittel und richtete sich an globalen regulatorischen Trends zur Akzeptanz neuartiger Lebensmittelzutaten aus.

- Dezember 2024: Tate & Lyle und Manus gründeten die Natural Sweetener Alliance, um Stevia Reb M einzuführen, die erste großangelegte, vollständig in Amerika bezogene und hergestellte biokonvertierte Stevia-Zutat, unter Nutzung von Manus' BioFacility in Georgia für Produktion und Lieferkettensicherheit.

- August 2024: Venezuela kündigte obligatorische Warnhinweise für Lebensmittel mit hohem Zucker-, Salz-, gesättigten Fett- und Transfettgehalt an, die ab Dezember 2024 gelten, und folgte damit südamerikanischen regulatorischen Harmonisierungstrends, die Reformulierungsstrategien in der gesamten Region beeinflussen.

Berichtsumfang des Marktes für Zuckerersatzstoffe in Südamerika

Der südamerikanische Markt für Zuckerersatzstoffe ist nach Typ in Sucralose, Acesulfam-K, Aspartam, Stevia, Saccharin und Sonstige segmentiert. Nach Anwendung ist der Markt in Milchprodukte und Tiefkühlprodukte, Backwaren, Getränke, Süßwaren und Sonstige segmentiert. Eine regionale Analyse des Marktes ist ebenfalls im Bericht enthalten.

| Hochintensive Süßungsmittel | Acesulfam-Kalium |

| Advantam | |

| Aspartam | |

| Neotam | |

| Saccharin | |

| Sucralose | |

| Stevia | |

| Mönchsfrucht | |

| Sonstige hochintensive Süßungsmittel | |

| Zuckerpolyole | Sorbitol |

| Xylitol | |

| Maltitol | |

| Erythrit | |

| Sonstige Zuckerpolyole |

| Pflanzlich gewonnen |

| Synthetisch |

| Biotechnologisch fermentiert |

| Pulver |

| Flüssig |

| Lebensmittel | Backwaren und Getreideprodukte |

| Süßwaren | |

| Milchprodukte und Milchalternativen | |

| Saucen, Würzmittel und Dressings | |

| Sonstige Lebensmittelanwendungen | |

| Getränke | Kohlensäurehaltige Erfrischungsgetränke |

| Trinkfertige Tees und Kaffees | |

| Sport- und Energiegetränke | |

| Sonstige Getränke | |

| Pharmazeutika | |

| Sonstige Anwendungen |

| Brasilien |

| Argentinien |

| Rest Südamerikas |

| Nach Produkttyp | Hochintensive Süßungsmittel | Acesulfam-Kalium |

| Advantam | ||

| Aspartam | ||

| Neotam | ||

| Saccharin | ||

| Sucralose | ||

| Stevia | ||

| Mönchsfrucht | ||

| Sonstige hochintensive Süßungsmittel | ||

| Zuckerpolyole | Sorbitol | |

| Xylitol | ||

| Maltitol | ||

| Erythrit | ||

| Sonstige Zuckerpolyole | ||

| Nach Herkunft | Pflanzlich gewonnen | |

| Synthetisch | ||

| Biotechnologisch fermentiert | ||

| Nach Form | Pulver | |

| Flüssig | ||

| Nach Anwendung | Lebensmittel | Backwaren und Getreideprodukte |

| Süßwaren | ||

| Milchprodukte und Milchalternativen | ||

| Saucen, Würzmittel und Dressings | ||

| Sonstige Lebensmittelanwendungen | ||

| Getränke | Kohlensäurehaltige Erfrischungsgetränke | |

| Trinkfertige Tees und Kaffees | ||

| Sport- und Energiegetränke | ||

| Sonstige Getränke | ||

| Pharmazeutika | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südamerikanische Süßungsmittelmarkt derzeit?

Der Markt wird im Jahr 2026 auf 699,13 Millionen USD geschätzt und soll bis 2031 einen Wert von 835,18 Millionen USD erreichen.

Welcher Süßungsmitteltyp hat den größten Marktanteil?

Hochintensive Süßungsmittel führten im Jahr 2025 mit einem Umsatzanteil von 63,95 %.

Welche Anwendung wächst am schnellsten?

Pharmazeutische Formulierungen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,16 % wachsen.

Welches Land wird voraussichtlich das höchste Wachstum verzeichnen?

Argentinien wird voraussichtlich mit einer CAGR von 7,76 % wachsen, begünstigt durch politische Anreize und ein wachsendes inländisches Gesundheitsbewusstsein.

Seite zuletzt aktualisiert am: