Marktgröße und Marktanteil der Lebensmittelenzyme in Südamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

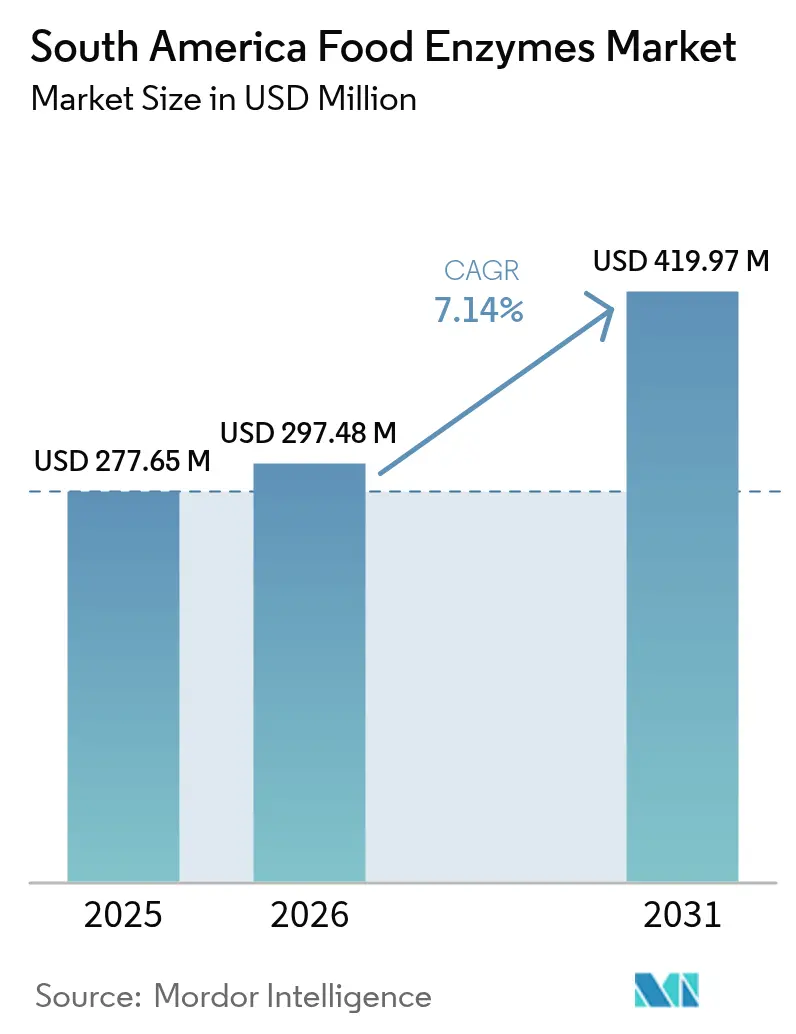

| Marktgröße im Basisjahr (2025) | 277.65 Millionen US-Dollar |

| Marktgröße (2026) | 297.48 Millionen US-Dollar |

| Marktgröße (2031) | 419.97 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.14% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Lebensmittelenzyme in Südamerika von Mordor Intelligence

Die Marktgröße für Lebensmittelenzyme in Südamerika wird voraussichtlich von 277,65 Millionen USD im Jahr 2025 auf 297,48 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,14 % über den Zeitraum 2026–2031 einen Wert von 419,97 Millionen USD erreichen. Hersteller in der Region wechseln von Massengütern zu verarbeiteten Lebensmitteln mit Mehrwert, und Enzyme ermöglichen diesen Wandel, da sie die Haltbarkeit verlängern, Abfall reduzieren und Verarbeitern helfen, Clean-Label-Ansprüche geltend zu machen, ohne gesamte Rezepturen überarbeiten zu müssen. Währungsschwankungen, insbesondere die Real-Abwertung 2024–2025, verstärken die Kosten importierter Konzentrate, doch die lokale Nachfrage steigt weiter, da Bäckerei-, Molkerei- und Getränkebetriebe ihre Linien für höheren Durchsatz aufrüsten. Multinationale Lieferanten dominieren technisch komplexe Anwendungen, aber regionale Distributoren gewinnen Marktanteile, indem sie Enzyme in kleinere Formate umverpacken und mittelgroßen Verarbeitern flexible Kreditkonditionen anbieten. Regulatorische Hürden gemäß RDC 728 der ANVISA (Agência Nacional de Vigilância Sanitária) verlängern die Produkteinführungszeiten auf etwa zwei Jahre, sodass Unternehmen, die bereits über Dossiers verfügen, einen Erstmover-Vorteil genießen

Wichtigste Erkenntnisse des Berichts

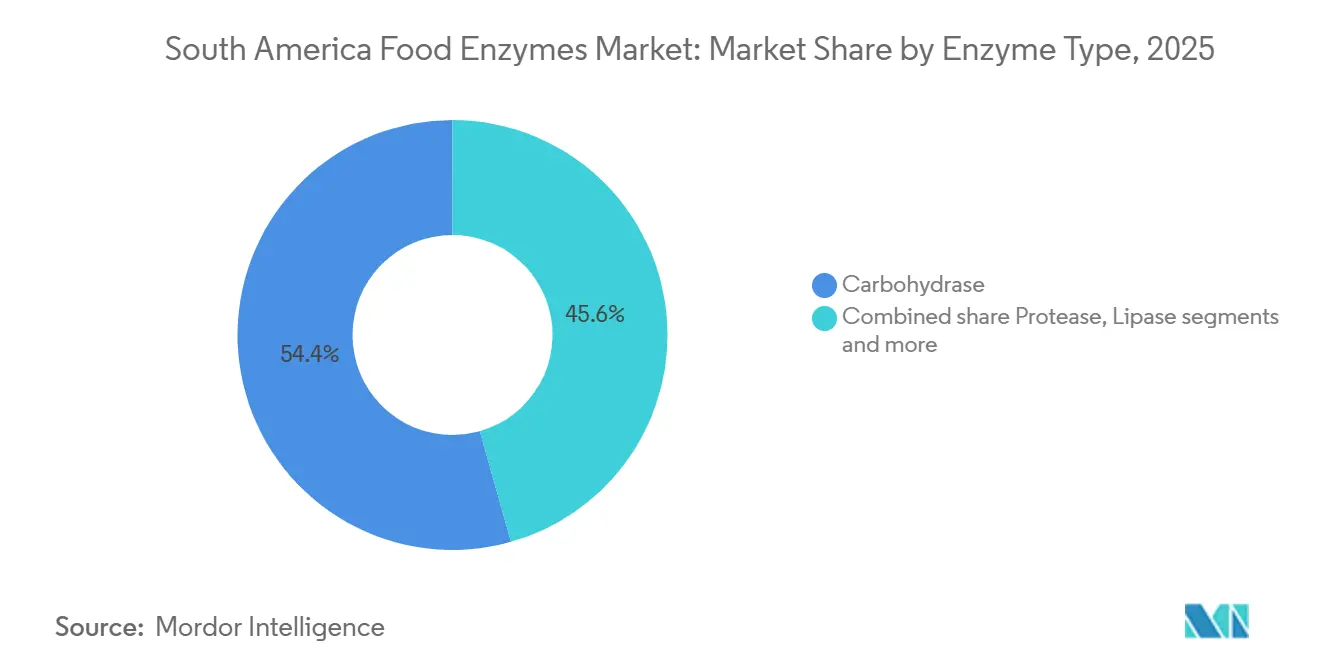

- Nach Enzymtyp führten Carbohydrasen mit einem Marktanteil von 54,39 % bei den Lebensmittelenzymen im Jahr 2025, während Lipase mit einer CAGR von 7,76 % bis 2031 der am schnellsten wachsende Enzymtyp ist.

- Nach Form entfielen Pulverformen auf 67,38 % der Marktgröße für Lebensmittelenzyme im Jahr 2025 und sollen bis 2031 mit einer CAGR von 7,46 % wachsen.

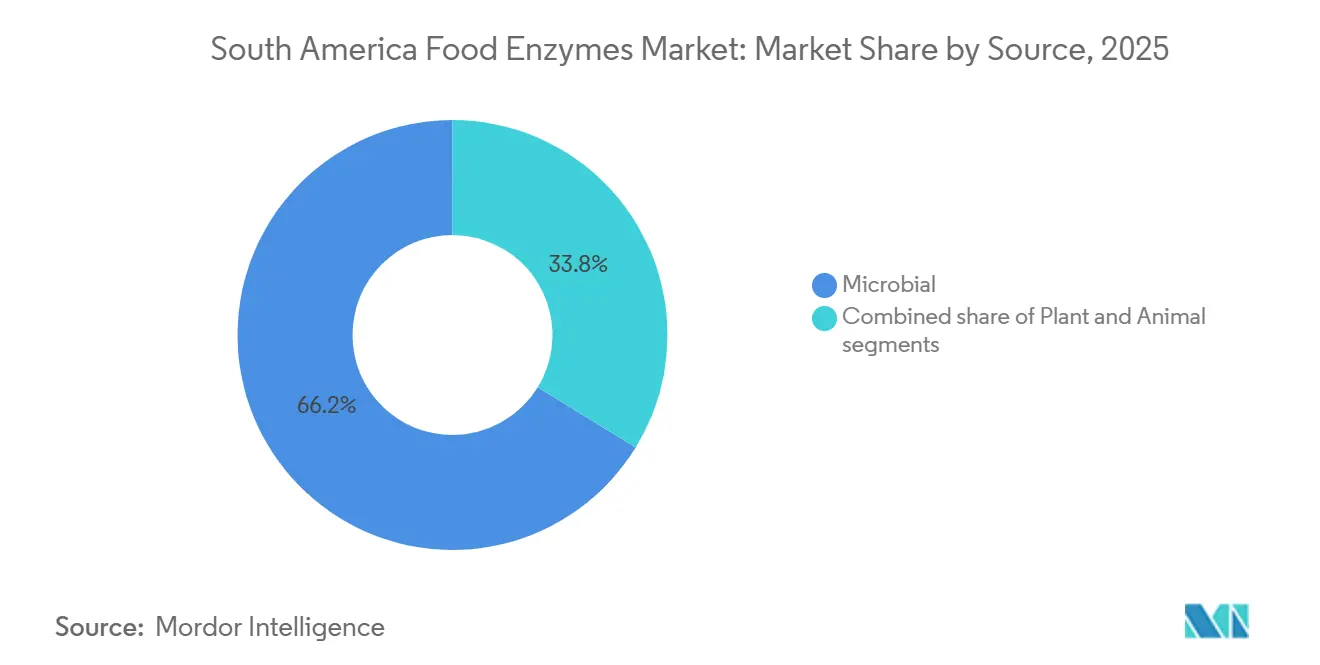

- Nach Quelle eroberten mikrobielle Quellen im Jahr 2025 einen Marktanteil von 66,24 % bei Lebensmittelenzymen, während pflanzliche Varianten mit einer CAGR von 7,61 % expandieren.

- Nach Anwendung hielt Backwaren und Süßwaren im Jahr 2025 einen Umsatzanteil von 24,73 %; Milchprodukte und Desserts stellen die am schnellsten wachsende Anwendung mit einer CAGR von 8,07 % dar.

- Nach Geografie dominierte Brasilien im Jahr 2025 mit 42,93 % des regionalen Umsatzes, während Argentinien mit einer CAGR von 8,01 % bis 2031 das stärkste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zu Lebensmittelenzymen in Südamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Backwaren und Süßwaren | +1.3% | Brasilien, Argentinien, Kolumbien | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Clean-Label- und natürlichen Zutaten | +1.5% | Brasilien, Chile, Argentinien | Langfristig (≥ 4 Jahre) |

| Expansion der Milchprodukt- und Getränkeverarbeitungsindustrien | +1.4% | Brasilien, Argentinien, Peru | Mittelfristig (2–4 Jahre) |

| Nachfrage nach laktosefreien und Speziallebensmitteln | +1.2% | Brasilien, Argentinien, Chile | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte in der Enzymforschung | +0.9% | Regional, angeführt von Brasilien | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung von Enzymen zur Prozesseffizienz | +1.0% | Brasilien, Argentinien, Kolumbien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Backwaren und Süßwaren

Urbanisierung und der Anstieg von Haushalten mit zwei Einkommen steigern den Pro-Kopf-Verbrauch von verpackten Broten, Kuchen und Keksen in ganz Südamerika. Hersteller setzen Backwarenenzyme ein, um die Teigmischzeit zu verkürzen, die Krumenzartheit zu verbessern und die Haltbarkeit ohne synthetische Emulgatoren zu verlängern. Amylasen bauen beschädigte Stärke in vergärbare Zucker ab, beschleunigen die Hefeaktivität und erzeugen höhere Brotvolumina. Xylanasen modifizieren die Pentosanstruktur, um die Teigverarbeitbarkeit auf Hochgeschwindigkeits-Produktionslinien zu verbessern. Im Jahr 2024 produzierte Brasiliens Backwarenbranche 7,2 Millionen Tonnen Brot, was einem Anstieg von 4,1 % gegenüber 2023 entspricht, da Supermarktketten In-Store-Bäckereien ausbauten, um Impulskäufe zu generieren[1]Quelle: Associação Brasileira da Indústria de Panificação e Confeitaria, "Thema: Gesundheit", abip.org.br. Argentinische Alfajor- und Facturas-Hersteller setzen Enzymgemische ein, um die Textur während der feuchten Sommermonate des Landes zu erhalten, wodurch Produktrücksendungen und Abfall reduziert werden. Der Trend zu handwerklich anmutenden Broten mit sichtbaren Körnern und Samen veranlasst Formulierer, Cellulasen und Hemicellulasen einzusetzen, die Kleieteilchen aufweichen und das von Verbrauchern abgelehnte „Schmirgelpapier”-Mundgefühl verhindern.

Steigende Nachfrage nach Clean-Label- und natürlichen Zutaten

Städtische Verbraucher prüfen Zutatenlisten zunehmend genauer, verknüpfen chemisch klingende Zusatzstoffe mit Gesundheitsrisiken und fordern Transparenz von Lebensmittelmarken. Enzyme bieten einen regulatorischen Vorteil: Als Verarbeitungshilfsstoffe entgehen sie häufig der Deklarationspflicht auf Fertigprodukt-Etiketten gemäß Codex- und Mercosur-Richtlinien. Diese Regelungslücke ermöglicht es Herstellern, mit „ohne künstliche Konservierungsstoffe” zu werben und gleichzeitig die gewünschten funktionellen Ergebnisse zu erzielen. Eine Umfrage des brasilianischen Lebensmittelindustrieverbands aus dem Jahr 2024 ergab, dass 68 % der Verbraucher bereit wären, einen Aufpreis von 15–20 % für als natürlich oder biologisch gekennzeichnete Produkte zu zahlen[2]Quelle: Associação Brasileira da Indústria de Alimentos, "Die Zahlen, die die Branche antreiben", abia.org.br. Dies bietet Margen-Chancen für Marken, die mit Enzymen reformulieren und synthetische Teigregulatoren oder Geschmacksverstärker vermeiden. Chiles aktualisiertes Lebensmittelkennzeichnungsgesetz, das schwarze Warnoktagramme für hohen Natrium-, Zucker- und gesättigten Fettgehalt vorschreibt, verstärkt unbeabsichtigt den Enzymeinsatz. Hersteller verwenden nun Lipasen, um den Fettgehalt in Backwaren zu reduzieren und dabei das Mundgefühl zu erhalten. Die Clean-Label-Bewegung beschränkt sich nicht auf den Einzelhandel; auch Gastronomiebetriebe, die Schulen und Krankenhäuser beliefern, passen sich an. Angesichts von Beschaffungsspezifikationen, die E-Nummern begrenzen, setzen sie zunehmend auf enzymgestützte Produktion.

Expansion der Milchprodukt- und Getränkeverarbeitungsindustrien

Die Expansion der Milchprodukt- und Getränkeverarbeitungsindustrien ist ein wesentlicher Treiber des Marktes für Lebensmittelenzyme in Südamerika. Die wachsende Verbrauchernachfrage nach verarbeiteten Milchprodukten wie Käse, Joghurt, aromatisierter Milch und laktosefreien Getränken veranlasst Hersteller, Enzyme einzusetzen, um Produkttextur, Geschmack und Lagerstabilität zu verbessern. Lebensmittelenzyme spielen eine entscheidende Rolle bei der Steigerung der Produktionseffizienz, der Optimierung von Fermentationsprozessen und der Verkürzung der Verarbeitungszeit, was sie für groß angelegte Molkereibetriebe zunehmend wertvoll macht. Im Getränkesektor werden Enzyme häufig eingesetzt, um die Saftklärung, Extraktionsausbeuten und Produktkonsistenz zu verbessern und die steigende Nachfrage nach fruchtbasierten und funktionellen Getränken zu unterstützen. Zunehmende Investitionen in moderne Lebensmittelverarbeitungsanlagen in Ländern wie Brasilien und Argentinien beschleunigen die Enzymadoption weiter. Darüber hinaus treibt die wachsende Beliebtheit gesundheitsorientierter und laktosefreier Produkte den Einsatz spezialisierter Enzyme in der Formulierung voran.

Nachfrage nach laktosefreien und Speziallebensmitteln

Die steigende Nachfrage nach laktosefreien und Speziallebensmitteln ist ein bedeutender Treiber des Marktes für Lebensmittelenzyme in Südamerika. Das zunehmende Bewusstsein für Laktoseintoleranz und Verdauungsprobleme veranlasst Verbraucher, auf laktosefreie Milchprodukte und funktionelle Lebensmittelalternativen umzusteigen. Lebensmittelenzyme, insbesondere Laktase, spielen eine entscheidende Rolle beim Abbau von Laktose und ermöglichen es Herstellern, Milchprodukte herzustellen, die leichter verdaulich sind, ohne Geschmack oder Nährwert zu beeinträchtigen. Die wachsende Beliebtheit von Speziallebensmitteln, einschließlich proteinreicher, zuckerreduzierter und Clean-Label-Produkte, unterstützt die Enzymadoption in der Lebensmittelverarbeitung weiter. Hersteller setzen zunehmend Enzyme ein, um die Produkttextur zu verbessern, die Geschmacksentwicklung zu fördern und die Haltbarkeit bei gleichzeitiger Beibehaltung natürlicher Formulierungen zu verlängern. Wachsende städtische Bevölkerungen und steigende verfügbare Einkommen tragen ebenfalls zu einem höheren Konsum von Mehrwert- und gesundheitsorientierten Lebensmitteln bei.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Enzymproduktion und -formulierung | -0.8% | Regional, besonders ausgeprägt in kleineren Märkten | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Genehmigungen und Compliance-Anforderungen | -0.6% | Brasilien, Argentinien, Chile | Mittelfristig (2–4 Jahre) |

| Geringes Bewusstsein bei kleinen Herstellern | -0.5% | Peru, Kolumbien, übriges Südamerika | Langfristig (≥ 4 Jahre) |

| Hohe Abhängigkeit von Importen für die Enzymversorgung | -0.7% | Regional, außer Brasilien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Enzymproduktion und -formulierung

Die Enzymherstellung ist auf kapitalintensive Fermentationsinfrastruktur, sterile Produktionsumgebungen und nachgelagerte Reinigungsprozesse angewiesen, einschließlich Chromatographie und Ultrafiltration. Diese Anforderungen erhöhen die Stückkosten und erschweren es kleinen und mittelgroßen Lebensmittelverarbeitern, diese zu bewältigen. Darüber hinaus erfordert die Aufrechterhaltung der Enzymaktivität beim Transport von Produktionsstätten zu Endverbrauchern eine Kühlkettenlogistik. In Regionen mit unzuverlässigem Kühltransport, wie dem nördlichen Brasilien und dem Andengebiet, erhöht diese Anforderung die Einstandskosten um 12–18 %. Währungsabwertungen verschärfen diese Herausforderungen zusätzlich. Im Jahr 2024 wertete der brasilianische Real um 8,3 % gegenüber dem US-Dollar ab, was die Kosten importierter Enzymkonzentrate erhöhte[3]Quelle: Banco Central do Brasil, "Jahreskonferenz der BCB", bcb.gov.br. Diese Situation zwingt Verarbeiter dazu, entweder die Margen zu reduzieren oder die Preise für den Einzelhandel zu erhöhen. Viele kleine Bäckereien und Molkereibetriebe optimieren die Enzymdosierung nicht aufgrund fehlender Fachkenntnisse. Dieses Versäumnis führt häufig zu einer Überdosierung, die Kosteneinsparungen verringert und Fehlaromen einbringen kann.

Strenge regulatorische Genehmigungen und Compliance-Anforderungen

Strenge regulatorische Genehmigungen und Compliance-Anforderungen stellen ein erhebliches Hemmnis für den Markt für Lebensmittelenzyme in Südamerika dar. Lebensmittelenzyme müssen strenge Sicherheits-, Kennzeichnungs- und Qualitätsstandards der nationalen Lebensmittelbehörden erfüllen, bevor sie für den kommerziellen Einsatz zugelassen werden. Der Genehmigungsprozess kann zeitaufwendig und kostspielig sein und erfordert umfangreiche Dokumentation, Tests und Validierungen, um die Produktsicherheit und -wirksamkeit nachzuweisen. Diese regulatorischen Komplexitäten können Produkteinführungen verzögern und die Betriebskosten für Enzymhersteller und Lebensmittelverarbeiter erhöhen. Kleinere Unternehmen können insbesondere aufgrund begrenzter finanzieller und technischer Ressourcen Schwierigkeiten haben, Compliance-Anforderungen zu erfüllen. Unterschiede in den regulatorischen Rahmenbedingungen verschiedener südamerikanischer Länder erhöhen die Komplexität von Markteintritts- und Expansionsstrategien weiter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Enzymtyp: Lipase gewinnt an Bedeutung, da die Molkereiwirtschaft auf Spezialfette setzt

Carbohydrasen dominierten den Markt für Lebensmittelenzyme in Südamerika im Jahr 2025 und hielten mit 54,39 % den größten Anteil. Dieses Segment behauptete seine führende Position aufgrund seiner weit verbreiteten Verwendung in Backwaren-, Molkerei- und Getränkeanwendungen, wo es zur Verbesserung von Textur, Süße und allgemeiner Produktqualität beiträgt. Die Vielseitigkeit von Carbohydrasen beim Abbau komplexer Kohlenhydrate in einfachere Zucker macht sie in mehreren Lebensmittelverarbeitungsindustrien äußerst wertvoll. Ihre Fähigkeit, die Ausbeute zu steigern und die Verarbeitungszeit zu verkürzen, stärkt ihre Akzeptanz bei Herstellern weiter. Darüber hinaus hat die wachsende Verbrauchernachfrage nach funktionellen und ernährungsphysiologisch verbesserten Lebensmitteln die Präferenz für Carbohydrase-basierte Lösungen gefestigt.

Lipase hingegen entwickelte sich zum am schnellsten wachsenden Enzymsegment und soll bis 2031 mit einer CAGR von 7,76 % expandieren. Dieses rasche Wachstum wird durch die steigende Nachfrage in Molkerei-, Backwaren- und Fettmodifikationsanwendungen angetrieben, wo Lipasen zur Verbesserung von Geschmack, Textur und Haltbarkeit beitragen. Die wachsende Beliebtheit von Spezial- und hochwertigen Milchprodukten wie Käse und aromatisierten Aufstrichen hat den Lipaseverbrauch angekurbelt. Technologische Fortschritte in der Enzymformulierung haben auch die Effizienz und Stabilität von Lipase verbessert und eine breitere Akzeptanz gefördert. Darüber hinaus hat der wachsende Fokus auf Clean-Label- und natürliche Verarbeitungslösungen die Nachfrage weiter gesteigert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Pulver dominiert, aber Flüssigkeit gewinnt in automatisierten Molkereibetrieben

Pulverenzyme hielten im Jahr 2025 einen Marktanteil von 67,38 % und werden bis 2031 mit einer CAGR von 7,46 % wachsen. Sie werden aufgrund ihrer Stabilität bei Umgebungstemperatur, der einfachen Handhabung beim Transport und der Kompatibilität mit manuellen Dosiersystemen bevorzugt, die in kleinen Bäckereien und regionalen Molkereibetrieben weit verbreitet sind. Flüssige Enzymformulierungen gewinnen in Großbetrieben Marktanteile, wo automatisierte Dosierpumpen präzise Zugaberaten gewährleisten, Überdosierungsverluste reduzieren und die Chargen-zu-Chargen-Konsistenz verbessern. Pulverenzyme bieten logistische Vorteile in tropischen Klimazonen, wo die Kühlketteninfrastruktur unzuverlässig ist; sie können bei Raumtemperatur 12–18 Monate ohne nennenswerten Aktivitätsverlust gelagert werden, während flüssige Enzyme eine Kühlung bei 2–8 °C erfordern, um mikrobielle Kontamination und Aktivitätsdegradation zu verhindern.

Flüssige Enzyme werden in kontinuierlichen Molkerei-Verarbeitungslinien bevorzugt, wo Inline-Dosiersysteme Enzyme direkt in Milchströme vor Pasteurisatoren oder Käsewannen injizieren und so die mit Pulvern verbundene Staubentwicklung und Auflösungszeit eliminieren. Große brasilianische Molkereigenossenschaften, die Ultrafiltrations-Anlagen betreiben, berichten von 8–12 % Reduzierungen des Enzymverbrauchs beim Wechsel von Pulver- zu Flüssigformaten, da letztere eine höhere spezifische Aktivität bieten und Verluste durch unvollständige Auflösung eliminieren. Das Flüssigsegment profitiert auch von der Entwicklung stabilisierter Formulierungen durch Enzymhersteller, die die Haltbarkeit unter Kühlung auf 24 Monate verlängern und damit den Komfortvorteil von Pulvern verringern.

Nach Quelle: Mikrobielle Enzyme führen, aber pflanzliche Varianten erzielen Clean-Label-Prämien

Mikrobielle Quellen dominierten den Markt für Lebensmittelenzyme in Südamerika im Jahr 2025 und hielten mit 66,24 % den größten Anteil. Ihre führende Position wird durch hohe Ausbeute, gleichbleibende Qualität und einfachere Produktion im Vergleich zu tier- oder pflanzlichen Enzymen angetrieben. Mikrobielle Enzyme sind äußerst vielseitig und eignen sich für Anwendungen in Backwaren, Molkerei, Getränken und anderen verarbeiteten Lebensmitteln. Sie bieten Stabilität unter verschiedenen Verarbeitungsbedingungen, was eine zuverlässige Leistung bei industriellen Großbetrieben gewährleistet. Darüber hinaus gelten mikrobielle Quellen als nachhaltiger und kosteneffizienter, was ihre weit verbreitete Akzeptanz in der Region unterstützt. Die Skalierbarkeit der mikrobiellen Enzymproduktion festigt ihre Dominanz weiter und macht sie zu einem Eckpfeiler des Marktes für Lebensmittelenzyme in Südamerika.

Pflanzliche Enzyme hingegen sind das am schnellsten wachsende Segment und sollen bis 2031 mit einer CAGR von 7,61 % expandieren. Dieses rasche Wachstum wird durch die zunehmende Verbraucherpräferenz für natürliche und pflanzliche Zutaten angetrieben, insbesondere bei Clean-Label- und Speziallebensmitteln. Pflanzliche Enzyme werden häufig in der Obst- und Gemüseverarbeitung, in Backwaren und in Ernährungsanwendungen eingesetzt, wo sie Geschmack, Textur und Nährwertqualität verbessern. Technologische Fortschritte haben ihre Stabilität und funktionelle Effizienz verbessert und die Akzeptanz bei Herstellern gesteigert. Das wachsende Bewusstsein für vegane und vegetarische Ernährungsweisen trägt ebenfalls zu einer höheren Nachfrage nach pflanzlichen Enzymlösungen bei.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Molkerei überholt Backwaren, da die Premiumisierung zunimmt

Das Segment Backwaren und Süßwaren dominierte den Markt für Lebensmittelenzyme in Südamerika im Jahr 2025 und hielt mit 24,73 % den größten Umsatzanteil. Diese starke Position wird durch den weit verbreiteten Einsatz von Enzymen wie Amylasen, Proteasen und Lipasen zur Verbesserung von Teigqualität, Textur und Haltbarkeit angetrieben. Enzyme tragen zur Verbesserung von Volumen, Weichheit und Geschmack bei, die entscheidende Faktoren für Backwaren und Süßwaren sind. Der hohe Konsum von Brot, Kuchen und Gebäck in der Region unterstützt eine konstante Nachfrage nach Enzymlösungen. Darüber hinaus bevorzugen Hersteller enzymatische Lösungen für Clean-Label-Formulierungen, um den Bedarf an chemischen Zusatzstoffen zu reduzieren. Die Kombination aus technologischer Effizienz und Verbrauchernachfrage hat Backwaren und Süßwaren als führendes Anwendungssegment gefestigt.

Im Gegensatz dazu ist das Segment Milchprodukte und Desserts die am schnellsten wachsende Anwendung und soll bis 2031 mit einer CAGR von 8,07 % expandieren. Dieses rasche Wachstum wird durch die steigende Nachfrage nach Käse, Joghurt, aromatisierten Desserts und anderen Milchprodukten mit Mehrwert angetrieben. Enzyme wie Lipasen und Proteasen spielen eine Schlüsselrolle bei der Verbesserung von Geschmack, Textur und Ausbeute in diesen Anwendungen. Die wachsende Verbraucherpräferenz für funktionelle und Spezial-Milchprodukte, einschließlich laktosefreier und proteinangereicherter Optionen, fördert die Enzymakzeptanz. Technologische Fortschritte in der Enzymformulierung haben Effizienz und Stabilität verbessert und das Wachstum in diesem Segment weiter unterstützt. Da die Molkereiwirtschaft der Region weiter expandiert und innoviert, wird die Nachfrage nach enzymatischen Lösungen in Milchprodukten und Desserts in den kommenden Jahren voraussichtlich stetig wachsen.

Geografische Analyse

Brasilien dominierte den Markt für Lebensmittelenzyme in Südamerika im Jahr 2025 und hielt mit 42,93 % den größten Umsatzanteil. Die führende Position des Landes wird durch seine gut etablierte Lebensmittelverarbeitungsindustrie unterstützt, einschließlich starker Backwaren-, Molkerei- und Getränkesektoren. Brasilien profitiert von einer großen Verbraucherbasis und wachsender Nachfrage nach verarbeiteten und Convenience-Lebensmitteln, was die Enzymakzeptanz in mehreren Anwendungen antreibt. Technologische Fortschritte und Investitionen in moderne Lebensmittelherstellungsanlagen haben die Marktpräsenz von Lebensmittelenzymen im Land weiter gestärkt. Darüber hinaus haben die Verfügbarkeit von Rohstoffen und ein unterstützender regulatorischer Rahmen zur Dominanz Brasiliens beigetragen. Mit seiner Kombination aus Produktionskapazität, Verbrauchernachfrage und industrieller Infrastruktur bleibt Brasilien der wichtigste Umsatzbeitragender in der Region.

Argentinien hingegen ist der am schnellsten wachsende Markt und soll bis 2031 mit einer CAGR von 8,01 % expandieren. Dieses Wachstum wird durch zunehmende Investitionen in die Lebensmittel- und Getränkeindustrie angetrieben, insbesondere in der Molkerei-, Backwaren- und Süßwarenproduktion. Das wachsende Verbraucherbewusstsein für funktionelle Lebensmittel und Clean-Label-Zutaten fördert die Enzymakzeptanz in verschiedenen Anwendungen. Technologische Fortschritte und verbesserte Produktionsprozesse ermöglichen es lokalen Herstellern, Enzyme effizienter einzusetzen. Der expandierende exportorientierte Lebensmittelsektor trägt ebenfalls zur steigenden Nachfrage nach hochwertigen enzymatischen Lösungen bei. Da Argentinien seine Lebensmittelverarbeitungsinfrastruktur weiter modernisiert, wird in den kommenden Jahren eine erhebliche Marktexpansion erwartet.

Chile, Kolumbien und Peru stellen aufstrebende Märkte innerhalb der Lebensmittelenzymbranche in Südamerika dar und zeigen stetiges Wachstumspotenzial. Alle drei Länder investieren in die Modernisierung ihrer Lebensmittelverarbeitungssektoren, insbesondere in Molkerei-, Obstverarbeitungs- und Backwarenanwendungen. Die Verbrauchernachfrage nach verarbeiteten und Mehrwert-Lebensmitteln sowie das wachsende Bewusstsein für funktionelle Zutaten treiben die Enzymakzeptanz schrittweise voran. Obwohl die Marktgröße in diesen Ländern im Vergleich zu Brasilien und Argentinien kleiner ist, bestehen Chancen für neue Produkteinführungen und technologische Innovationen. Unterstützende Handelspolitiken und wachsende exportorientierte Produktion werden voraussichtlich die Marktlandschaft in Chile und Peru verbessern.

Wettbewerbslandschaft

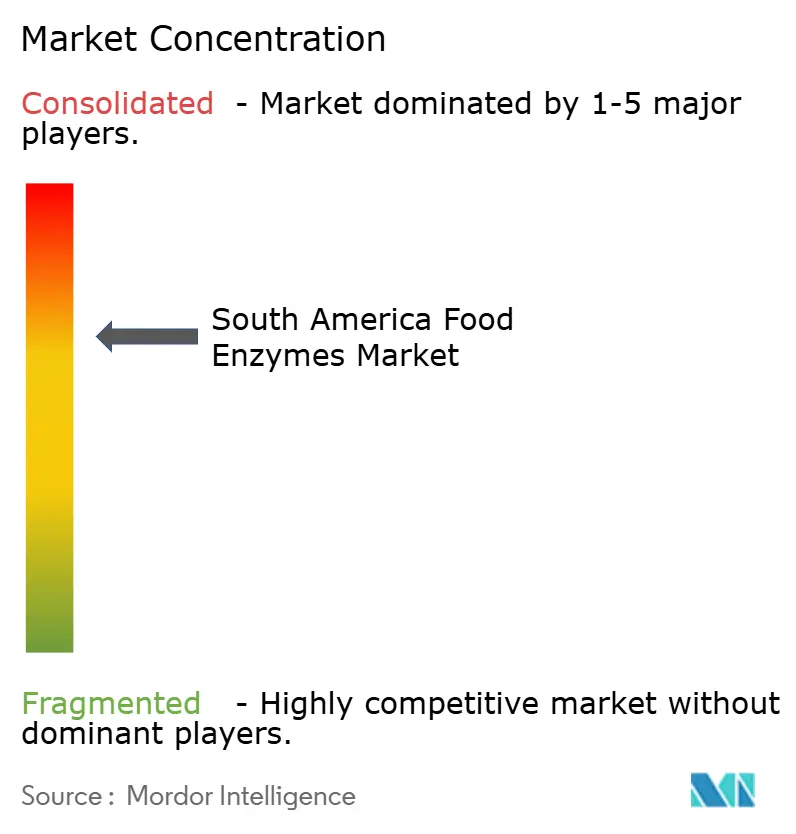

Der Markt für Lebensmittelenzyme in Südamerika weist eine moderate Konsolidierung auf, wobei einige wenige globale und regionale Akteure einen erheblichen Marktanteil halten. Führende Unternehmen wie Creative Enzymes, International Flavors & Fragrances, Inc., Ajinomoto Group, Kerry Group plc und Associated British Foods plc dominieren die Landschaft und nutzen ihre starken technologischen Fähigkeiten, breiten Produktportfolios und umfangreichen Vertriebsnetze. Diese Akteure konzentrieren sich auf strategische Partnerschaften, Fusionen und Übernahmen, um ihre Marktreichweite zu erweitern und ihre Position in nachfragestarken Segmenten wie Molkerei, Backwaren und Getränken zu stärken. Ihr etablierter Markenruf und ihre technische Expertise verschaffen ihnen einen Wettbewerbsvorteil gegenüber kleineren lokalen Herstellern und ermöglichen es ihnen, langfristige Verträge mit Lebensmittelverarbeitungsunternehmen in der gesamten Region zu sichern.

Mittelgroße und lokale Enzymhersteller in Südamerika spielen ebenfalls eine wichtige Rolle im Markt, obwohl sie einem intensiven Wettbewerb durch globale Marktführer ausgesetzt sind. Diese Unternehmen spezialisieren sich häufig auf Nischenanwendungen oder spezifische Enzymtypen, wie pflanzliche oder flüssige Enzyme, um sich im Markt zu differenzieren. Durch den Fokus auf maßgeschneiderte Lösungen, kosteneffiziente Produkte und lokale Vertriebskanäle können sie die Nachfrage kleiner und mittelgroßer Lebensmittelverarbeiter bedienen. Einige lokale Akteure kooperieren auch mit globalen Unternehmen, um Zugang zu fortschrittlicher Technologie zu erhalten und ihr Produktangebot zu erweitern.

Die Wettbewerbslandschaft wird weiterhin durch Faktoren wie regulatorische Compliance, technologische Fortschritte und die wachsende Nachfrage nach nachhaltigen und natürlichen Enzymlösungen geprägt. Unternehmen, die das komplexe regulatorische Umfeld in südamerikanischen Ländern effizient navigieren können, erlangen einen Vorteil bei der Marktdurchdringung. Innovationen in der Enzymformulierung, Stabilität und Anwendungsvielseitigkeit ermöglichen es den Akteuren, die steigenden Anforderungen der modernen Lebensmittelverarbeitung zu erfüllen, einschließlich Clean-Label- und funktioneller Produkte. Marktteilnehmer konzentrieren sich auch auf Nachhaltigkeit, indem sie Enzyme entwickeln, die den Energieverbrauch senken und Abfall bei der Lebensmittelproduktion minimieren.

Marktführer der Lebensmittelenzymbranche in Südamerika

Creative Enzymes

International Flavors & Fragrances, Inc.

Kerry Group plc

Associated British Foods plc

Ajinomoto Co., Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2024: IFF stellte TEXSTAR vor, eine enzymatische Lösung, die speziell für Milch- und pflanzenbasierte frisch fermentierte Produkte entwickelt wurde. Dieses innovative System wandelt Saccharose während des Fermentationsprozesses aktiv in Poly- und Oligosaccharide um. Dadurch entstehen cremige Texturen mit verbesserter Glätte, ohne dass Stabilisatoren zugesetzt werden müssen, was die Produktqualität verbessert.

- Juni 2024: AAB Enzymes, eine Tochtergesellschaft von ABF Ingredients, brachte die Protease-Enzyme Veron HPP und Veron S50 auf den Markt, um die Keks- und Cracker-Produktion zu verbessern. Diese Enzyme verbessern aktiv die Teigdehnbarkeit, verkürzen die Ruhezeit erheblich und verhindern effektiv Probleme wie Rissbildung und ungleichmäßige Bräunung. Veron HPP liefert einen glatteren Teig mit weniger Defekten, während Veron S50 eine Clean-Label-Alternative zu Natriummetabisulfit bietet. Darüber hinaus ermöglicht Veron S50 Herstellern die Verwendung kostengünstigerer Mehle, was zur Senkung der Gesamtproduktionskosten ohne Qualitätseinbußen beiträgt.

- Mai 2024: Biocatalysts Ltd stellte zwei Protease-Enzyme vor, Promod 327L und Promod 295L, um die Effizienz der Kollagenhydrolyse zu verbessern. Diese Enzyme bauen extrahiertes Kollagen aktiv in Kollagenpeptide mit niedrigem Molekulargewicht und neutralem Geschmack ab und bieten verbesserte Funktionalität und Vielseitigkeit für verschiedene Anwendungen.

Berichtsumfang des Marktes für Lebensmittelenzyme in Südamerika

Lebensmittelenzyme sind natürlich vorkommende oder hergestellte Proteine, die als biologische Katalysatoren wirken, um chemische Reaktionen bei der Lebensmittelverarbeitung zu beschleunigen. Lebensmittelenzyme werden in Branchen wie Backwaren, Molkerei, Getränken und Fleischverarbeitung eingesetzt, um die Effizienz zu verbessern, Geschmack und Textur zu verbessern, die Haltbarkeit zu verlängern und die Entwicklung von Clean-Label- oder funktionellen Lebensmitteln zu unterstützen. Der Markt für Lebensmittelenzyme in Südamerika ist nach Enzymtyp, Form, Quelle, Anwendung und Geografie segmentiert. Basierend auf dem Enzymtyp ist der Markt in Carbohydrase, Protease, Lipase und sonstige unterteilt. Basierend auf der Form ist der Markt in Pulver und Flüssigkeit unterteilt. Basierend auf der Quelle ist der Markt nach Pflanze, Mikrobiell und Tier unterteilt. Basierend auf der Anwendung ist der Markt in Backwaren, Süßwaren, Milchprodukte und Desserts, Fleisch, Getränke, Fleisch und Fleischerzeugnisse, Suppen, Saucen und Dressings sowie sonstige Anwendungen unterteilt. Die Studie umfasst auch die Analyse auf regionaler Ebene der wichtigsten Länder, darunter Brasilien, Kolumbien und das übrige Südamerika. Die Marktgröße wurde in Wertangaben in USD für alle oben genannten Segmente ermittelt.

| Carbohydrase | Amylasen |

| Pektinasen | |

| Cellulasen | |

| Sonstige | |

| Protease | |

| Lipase | |

| Sonstige Enzyme |

| Pulver |

| Flüssigkeit |

| Pflanze |

| Mikrobiell |

| Tier |

| Backwaren und Süßwaren |

| Milchprodukte und Desserts |

| Getränke |

| Fleisch und Fleischerzeugnisse |

| Suppen, Saucen und Dressings |

| Sonstige Anwendungen |

| Brasilien |

| Argentinien |

| Kolumbien |

| Chile |

| Peru |

| Übriges Südamerika |

| Nach Enzymtyp | Carbohydrase | Amylasen |

| Pektinasen | ||

| Cellulasen | ||

| Sonstige | ||

| Protease | ||

| Lipase | ||

| Sonstige Enzyme | ||

| Nach Form | Pulver | |

| Flüssigkeit | ||

| Nach Quelle | Pflanze | |

| Mikrobiell | ||

| Tier | ||

| Nach Anwendung | Backwaren und Süßwaren | |

| Milchprodukte und Desserts | ||

| Getränke | ||

| Fleisch und Fleischerzeugnisse | ||

| Suppen, Saucen und Dressings | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für Lebensmittelenzyme in Südamerika zwischen 2026 und 2031 prognostiziert?

Der Markt wird voraussichtlich im Zeitraum 2026–2031 eine CAGR von 7,14 % verzeichnen.

Welcher Enzymtyp expandiert in Südamerika am schnellsten?

Lipase verzeichnet mit einer CAGR von 7,76 % das schnellste Wachstum, da Molkereiprozessoren auf transfettfreie Produkte abzielen.

Warum bevorzugen Verarbeiter Pulverformulierungen?

Pulver vertragen Lagerung bei Umgebungstemperatur, vermeiden Kühlkettenkosten und eignen sich für manuelle Dosierung in kleinen Betrieben, was ihren Marktanteil von 67,38 % im Jahr 2025 erklärt.

Welches Land führt die regionale Nachfrage an?

Brasilien entfiel im Jahr 2025 aufgrund seiner großen Backwaren-, Molkerei- und Getränkeindustrien auf 42,93 % des Umsatzes.

Wie profitieren Molkereibetriebe von immobilisierten Enzymsystemen?

Sie ermöglichen die Wiederverwendung von Laktase über viele Chargen hinweg und senken die Enzymkosten um bis zu 60 %.

Seite zuletzt aktualisiert am: