Marktgröße und Marktanteile der Sportgetränke in Südamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

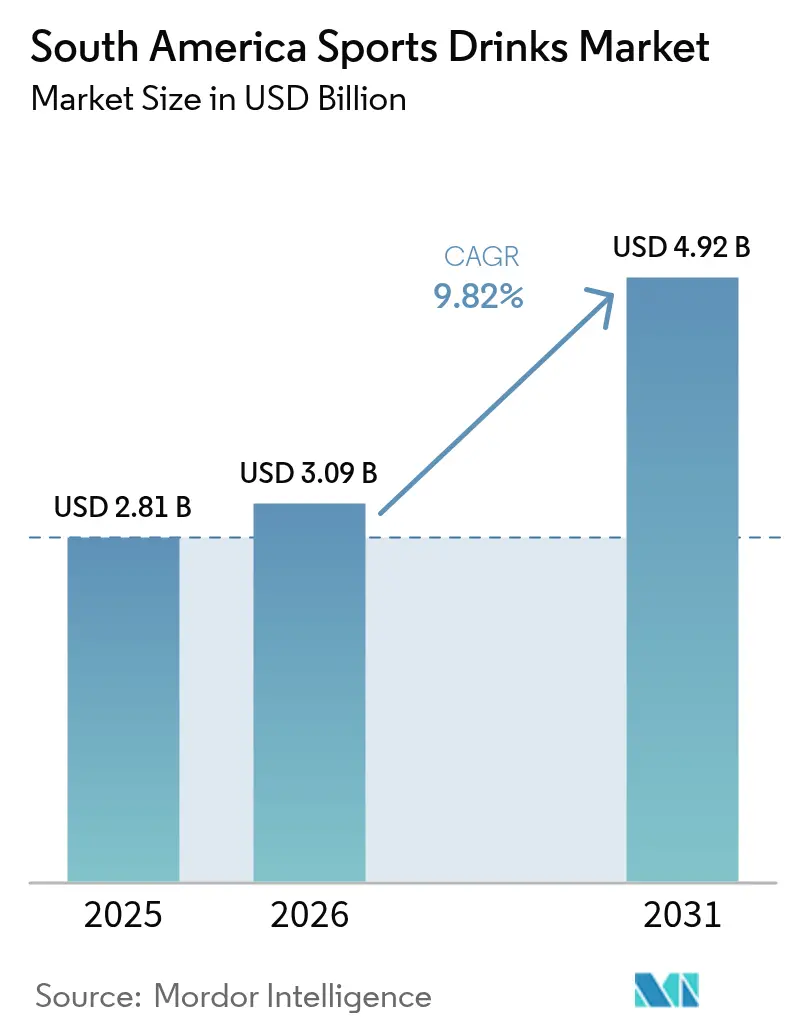

| Marktgröße im Basisjahr (2025) | 2.81 Milliarden US-Dollar |

| Marktgröße (2026) | 3.09 Milliarden US-Dollar |

| Marktgröße (2031) | 4.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.82% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Sportgetränkemarkts Südamerika von Mordor Intelligence

Die Marktgröße des Sportgetränkemarkts Südamerika wird voraussichtlich von USD 2,81 Milliarden im Jahr 2025 auf USD 3,09 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,82 % über den Zeitraum 2026–2031 USD 4,92 Milliarden erreichen. Dieses Wachstum wird durch ein zunehmendes Bewusstsein für Fitness, sich verändernde Lebensmittelvorschriften und eine kontinuierliche Förderung regionaler Sportveranstaltungen angetrieben, die zusammen ein günstiges Umfeld für die Umsatzentwicklung schaffen. Führende globale Getränkeunternehmen konzentrieren sich darauf, lokalisierte Geschmacksrichtungen einzuführen, Produkte mit klarerer Kennzeichnung zu reformulieren und digitale Marketingstrategien zu nutzen, um Markentreue aufzubauen – insbesondere bei jüngeren, technikaffinen Verbrauchern in Südamerika. Der Markt profitiert auch von der wachsenden Beliebtheit von E-Sports, einer stärkeren Beteiligung an Ausdauerrennen und der Erprobung von Premium-Zutaten, die zur Diversifizierung des Produktangebots beitragen. Strengere Maßnahmen zur Reduzierung des Zuckerkonsums verlangsamen jedoch das Mengenwachstum. Gleichzeitig treiben diese Maßnahmen Marken dazu an, zuckerfreie Produktvarianten zu entwickeln, die in der Regel höhere Gewinnmargen aufweisen und zu einem Anstieg der durchschnittlichen Verkaufspreise beitragen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten isotonische Getränke im Jahr 2025 einen Marktanteil von 83,65 % am Sportgetränkemarkt Südamerika; hypertonische/hypotonische Getränke werden voraussichtlich bis 2031 die höchste CAGR von 10,12 % verzeichnen.

- Nach Verpackung entfielen im Jahr 2025 75,82 % der Marktgröße des Sportgetränkemarkts Südamerika auf PET-Flaschen; Beutel und Sachets werden bis 2031 mit einer CAGR von 10,03 % wachsen.

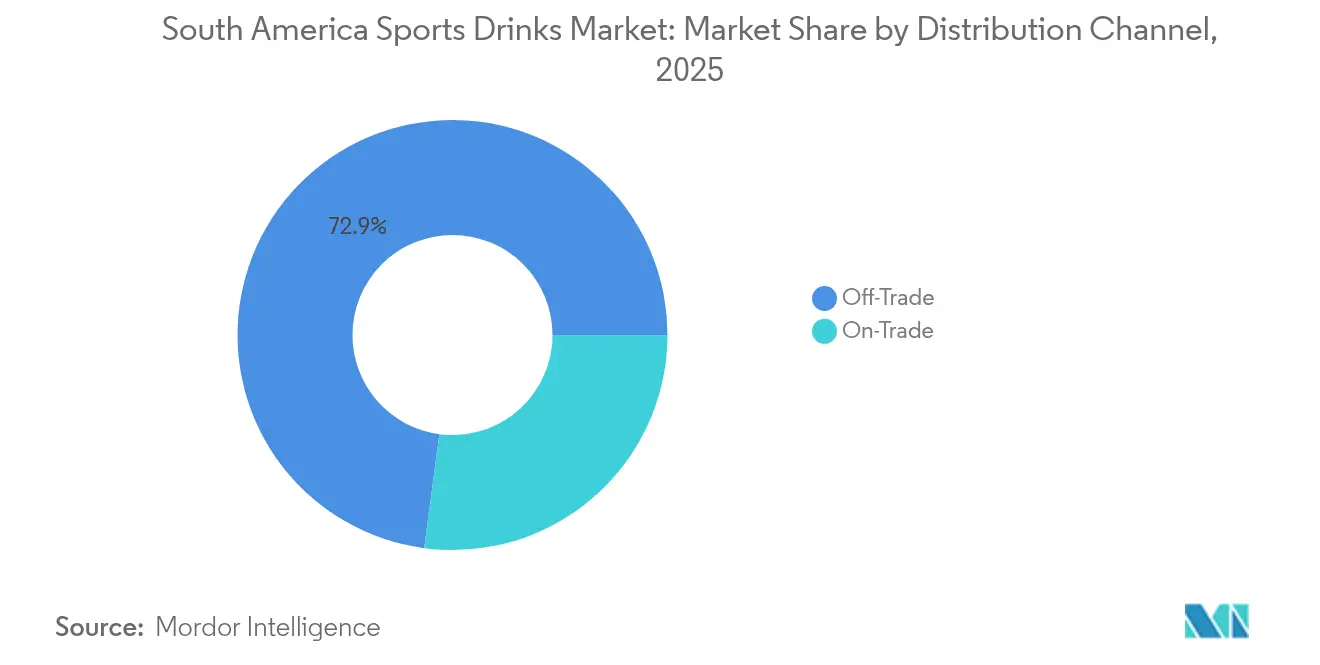

- Nach Vertriebskanal erzielten Off-Trade-Outlets im Jahr 2025 einen Umsatzanteil von 72,90 %, während der On-Trade-Bereich voraussichtlich mit einer CAGR von 10,09 % wachsen wird.

- Nach Geografie führte Brasilien im Jahr 2025 mit einem Umsatzanteil von 29,05 %; Argentinien wird bis 2031 voraussichtlich eine CAGR von 10,59 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Sportgetränkemarkts Südamerika

Tabelle zur Auswirkung der Treiber*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Übernahme von Sportgetränken unter Fitnessstudiobesuchern und Fitnessbegeisterten | +2.1% | Brasilien, Argentinien, Chile als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Zunahme von Ausdauerveranstaltungen im ganzen Land | +1.8% | Regional, mit Konzentration in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Produktinnovation mit funktionellen Zusatzstoffen | +1.5% | Frühe Einführung in Brasilien und Argentinien | Kurzfristig (≤ 2 Jahre) |

| Markenempfehlungen durch Sportprominente fördern die Nachfrage | +1.3% | Regional, stärkste Auswirkung in Argentinien und Brasilien | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach funktionellen Getränken | +0.9% | Städtische Märkte in ganz Südamerika | Mittelfristig (2–4 Jahre) |

| Bequemlichkeit und Konsum unterwegs | +1.2% | Ballungsräume, Ausweitung auf Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Übernahme von Sportgetränken unter Fitnessstudiobesuchern und Fitnessbegeisterten

Der Sportgetränkemarkt in Südamerika expandiert aufgrund der wachsenden Beliebtheit von Fitnessstudio-Mitgliedschaften und eines stärkeren Fokus auf Fitness und Gesundheit. So sind beispielsweise in Brasilien laut der 2024 durchgeführten Umfrage der Kerry Group über 54 % der Verbraucher bereit, mehr Getränke zu konsumieren, wenn diese gesünder sind und aus natürlichen Zutaten bestehen [1]Quelle: Kerry Group, "Ein Blick auf Brasiliens sich wandelnde Erfrischungsgetränkeszene," kerry.com. Dieser Trend treibt die Nachfrage nach Sportgetränken an, insbesondere nach solchen, die reich an Elektrolyten sind, wie isotonische Getränke. Darüber hinaus expandieren Fitnessketten in kleinere Städte in Ländern wie Brasilien und Argentinien und führen diese Produkte neuen Verbrauchergruppen vor. Ähnliche Muster zeigen sich in Chile und Kolumbien, wo auch die Zahl der Fitnessstudio-Mitgliedschaften steigt. Laut Health Club Management wird erwartet, dass im Jahr 2025 78 % der Bewohner großer Städte in Lateinamerika mehrmals im Monat Sport treiben [2]Quelle: Health Club Management, "Neue HFA-Forschung identifiziert Wachstumschancen für Fitness in Lateinamerika," healthclubmanagement.co.uk. Um diesen wachsenden Trend zu nutzen, arbeiten Sportgetränkemarken mit Fitnessstudiobetreibern zusammen, um exklusive Produktplatzierungen in Fitnessstudios zu sichern und so sicherzustellen, dass ihre Getränke für Verbraucher während des Trainings leicht zugänglich und sichtbar sind.

Zunahme von Ausdauerveranstaltungen im ganzen Land

Die wachsende Beliebtheit von Ausdauerveranstaltungen wie Marathons, Triathlons und Radfestivals in ganz Südamerika trägt erheblich zum Wachstum des Sportgetränkemarkts bei. Laut Ahotu sind für den Zeitraum 2025 bis 2026 16 Radveranstaltungen in Südamerika geplant. Diese Veranstaltungen, die mittlerweile feste Bestandteile der Kalender von Hauptstädten sind, erzeugen vorhersehbare Nachfrageschübe nach kohlenhydrat- und elektrolytreichen Hydrationslösungen. In Chile zielen staatlich geförderte Initiativen wie „Crecer en Movimiento” darauf ab, körperliche Aktivität landesweit zu steigern, was indirekt den Konsum von Sportgetränken fördert. Da Athleten monatelange Trainingsprogramme absolvieren, neigen sie dazu, Mehrfachpackungen zu kaufen, was zu konsistenten Wiederholungskäufen statt gelegentlichen Versuchen führt. Marken nutzen dies, indem sie Rennmessen und Startnummernausgaben sponsern, wo sie Proben in leistungsorientierten Umgebungen verteilen, um ihre Glaubwürdigkeit zu stärken. Die saisonale Konzentration von Veranstaltungen ermöglicht es Unternehmen, Lagerbestände zu optimieren und gezielte Werbung rund um hochsichtbare Rennstrecken zu schalten, wodurch effektiv ein wiederkehrender Marketingzyklus entsteht, der das Verbraucherinteresse vierteljährlich auffrischt.

Markenempfehlungen durch Sportprominente fördern die Nachfrage

Empfehlungen durch Spitzensportler spielen eine bedeutende Rolle beim Wachstum des Sportgetränkemarkts in Südamerika, insbesondere in Regionen, in denen Fußball eine dominante Sportart ist. So stellte beispielsweise Lionel Messi im Jahr 2024 Más+ vor, ein Sportgetränk mit sauberem Etikett, das frei von Koffein und künstlichen Süßungsmitteln ist. Dieses Produkt erlangte Popularität bei gesundheitsbewussten Verbrauchern, die Transparenz und funktionelle Vorteile in ihren Getränken schätzen. Ebenso stärkte Coca-Cola seine Marktpräsenz durch eine im Mai 2024 angekündigte Partnerschaft mit CONMEBOL für die Copa América 2024. Diese Partnerschaft stellte POWERADE während des Turniers prominent in den Vordergrund und festigte sein Image als vertrauenswürdige Hydratationsmarke für Athleten. Diese Empfehlungen helfen dabei, alltägliche Fitnessbegeisterte mit dem Profisport zu verbinden und Marken mit Vorbildcharakter zu verknüpfen. Bei jüngeren Verbrauchern, wie der Generation Z und Millennials, gehen von Athleten geführte Promotionen über traditionelle Werbung hinaus. Social-Media-Kampagnen und die sichtbare Nutzung dieser Produkte während Spielen lassen die Empfehlungen authentischer und vertrauenswürdiger wirken.

Nachfrage nach funktionellen Getränken

Die steigende Nachfrage nach funktionellen Getränken treibt das Wachstum des Sportgetränkemarkts in Südamerika an, da immer mehr gesundheitsbewusste Verbraucher nach Getränken suchen, die über die Hydration hinaus zusätzliche Vorteile bieten. Sportgetränke, die Elektrolyte, Vitamine, Aminosäuren oder natürliche Zutaten enthalten, werden zunehmend beliebter, da sie bei Energie, Ausdauer und Erholung helfen. Dieser Trend wird durch die sich verbessernden wirtschaftlichen Bedingungen in der Region weiter unterstützt. So prognostiziert beispielsweise der Internationale Währungsfonds (IWF), dass das BIP Südamerikas zu aktuellen Preisen (Kaufkraftparität) bis 2025 9,93 Billionen internationale Dollar erreichen wird, was mehr Verbrauchern ermöglicht, sich Premium-Hydratationsprodukte leisten zu können [3]Quelle: Internationaler Währungsfonds, "BIP, aktuelle Preise – Kaufkraftparität; Milliarden internationale Dollar," imf.org. In Ländern wie Chile und Kolumbien zeigt die wachsende Mittelschicht eine Präferenz für zuckerarme, sauber etikettierte und pflanzenbasierte Optionen, insbesondere unter Fitnessstudiobesuchern und berufstätigen Fachleuten. Marken führen innovative Produkte ein, wie isotonische Getränke auf Kokoswasserbasis und Getränke, die mit verzweigtkettigen Aminosäuren (BCAAs) angereichert sind, und verbinden dabei Wellness mit Leistung, um den sich wandelnden Verbraucherbedürfnissen gerecht zu werden.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Wachsende Bedenken hinsichtlich Verfälschung und Falschetikettierung auf dem Markt | -1.4% | Regional, stärkste Auswirkung in Argentinien und Brasilien | Kurzfristig (≤ 2 Jahre) |

| Strenge Vorschriften prägen Branchenstandards | -1.1% | MERCOSUR- Länder, regionale Ausweitung | Mittelfristig (2–4 Jahre) |

| Gesundheitliche Bedenken hinsichtlich Zucker und künstlicher Zutaten | -1.7% | Städtische Märkte in ganz Südamerika | Langfristig (≥ 4 Jahre) |

| Wachsender Wettbewerb durch Alternativen | -0.8% | Ballungsräume, Ausweitung auf Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Bedenken hinsichtlich Verfälschung und Falschetikettierung auf dem Markt

Bedenken hinsichtlich Produktverfälschung und Falschetikettierung werden zu großen Herausforderungen für den Sportgetränkemarkt in Südamerika. Regulierungsbehörden wie das INAL (Instituto Nacional de Alimentos) in Argentinien haben ihre Überwachungsmaßnahmen verstärkt, nachdem Fälle falscher Nährstoffkennzeichnung und nicht deklarierter Zusatzstoffe bekannt wurden. So schreibt beispielsweise Argentiniens Gesetz 27.642, das 2023 in Kraft trat, vor, dass Produkte, die bestimmte Grenzwerte für Zucker, Natrium oder gesättigte Fette überschreiten, auf der Vorderseite ihrer Verpackung deutlich sichtbare schwarze achteckige Warnhinweise tragen müssen. Dieses Gesetz zielt darauf ab, Nährwertinformationen für Verbraucher transparenter zu gestalten. Infolgedessen sehen sich Hersteller nun mit höheren Kosten konfrontiert, die auf strengere Anforderungen an Labortests, Zutaten-Rückverfolgung und digitale Transparenzmaßnahmen zurückzuführen sind. Diese zusätzlichen Ausgaben stellen insbesondere für kleinere oder lokale Produzenten eine Herausforderung dar. Andererseits profitieren größere multinationale Unternehmen von ihren etablierten Qualitätskontrollsystemen und Zertifizierungen, die ihnen eine leichtere Einhaltung der Vorschriften ermöglichen.

Gesundheitliche Bedenken hinsichtlich Zucker und künstlicher Zutaten

Bedenken hinsichtlich des Zuckergehalts und künstlicher Zutaten werden zu einer großen Herausforderung für den Sportgetränkemarkt in Südamerika. Viele Verbraucher sind nun vorsichtiger in Bezug auf ihre Gesundheit und reduzieren ihren Konsum zuckerhaltiger Getränke. So ergab beispielsweise eine Umfrage der Kerry Group in Brasilien, dass fast die Hälfte der Befragten (49 %) plant, den Konsum zuckerhaltiger Getränke einzuschränken, aber bereit ist, gesündere Alternativen auszuprobieren, wenn diese gut schmecken [4]Quelle: Kerry Group, "Ein Blick auf Brasiliens sich wandelnde Erfrischungsgetränkeszene," kerry.com. Dieses wachsende Bewusstsein, zusammen mit Diskussionen über die Einführung von Zuckersteuern in Ländern wie Mexiko, Chile und Brasilien, drängt Unternehmen dazu, ihre Produkte zu reformulieren. Um diesen Bedenken zu begegnen, setzen Hersteller auf natürliche Süßungsmittel wie Stevia und Mönchsfrucht sowie auf die Entwicklung kalorienarmer Sportgetränke. Diese Änderungen bringen jedoch Herausforderungen mit sich, wie die Aufrechterhaltung des gewünschten Geschmacks und die Gewährleistung der Produktstabilität, was die Produktions- und Forschungskosten erhöht. Marken, die erfolgreich einen guten Geschmack mit einem geringeren Zuckergehalt in Einklang bringen können, werden voraussichtlich besser abschneiden, da Regierungen strengere Vorschriften einführen und Verbraucher den Zutatenlabels mehr Aufmerksamkeit schenken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz isotonischer Getränke steht vor funktionaler Disruption

Im Jahr 2025 beanspruchten isotonische Getränke einen Anteil von 83,65 % am Sportgetränkemarkt Südamerikas und festigten damit ihren Status als führende und vertrauenswürdigste Wahl für die Hydration. Ihre Wirksamkeit beim Ersetzen von Elektrolyten spricht ein breites Publikum an, das von gelegentlichen Fitnessbegeisterten bis hin zu Spitzensportlern reicht. Die etablierten Vorteile isotonischer Formulierungen fördern eine starke Markentreue und eine prominente Präsenz im Einzelhandel, was sie zur bevorzugten Wahl vieler Verbraucher in dieser Kategorie macht.

Das Segment mit dem schnellsten Wachstum sind jedoch hypertonische und hypotonische Getränke, die bis 2031 voraussichtlich mit einer CAGR von 10,12 % wachsen werden. Athleten tendieren zunehmend zu diesen spezialisierten Optionen und suchen nach individuelleren Hydrationslösungen. Premium-Marken nutzen diesen Schwung und bringen hochwertige Produkte auf den Markt, die mit funktionellen Vorteilen wie botanischen Extrakten und Aminosäuren angereichert sind. Diese Strategie bedient nicht nur spezifische Leistungsanforderungen, sondern steigert auch den Umsatz durch kleinere, margenstarke Angebote. Mit einem wachsenden Fokus auf saubere und effektive Sporternährung erweitern Marken ihren Horizont, gehen über traditionelle isotonische Angebote hinaus und diversifizieren und verbessern ihre Produktportfolios.

Nach Verpackungsart: PET-Flaschen führen trotz Nachhaltigkeitsdruck

Im Jahr 2025 sicherten sich PET-Flaschen einen dominanten Anteil von 75,82 % am Sportgetränkemarkt Südamerikas. Ihre Dominanz resultiert aus Erschwinglichkeit, effizienter Produktion und nahtloser Integration in die Kühlkettenlogistik. Das 500-ml-PET-Format, das aufgrund seiner Bequemlichkeit weit verbreitet ist, bleibt ein Grundpfeiler im Einzelhandel. Hersteller stehen jedoch vor Hürden durch neue MERCOSUR-Vorschriften, die einen stärkeren Einsatz von Recyclingmaterial fordern. Dieser Wandel erfordert Innovationen, um Haltbarkeit und Sicherheit zu gewährleisten, insbesondere bei kohlensäurehaltigen Getränken, und gleichzeitig Nachhaltigkeitsziele zu erfüllen.

Aluminiumdosen, die im Jahr 2025 einen Marktanteil von 5,15 % halten, steigen rasch als das Verpackungssegment mit dem schnellsten Wachstum auf. Ihre Attraktivität liegt in der vollständigen Recycelbarkeit, der Frischeerhaltung und einer Premium-Präsenz im Regal, was bei städtischen und umweltbewussten Verbrauchern Anklang findet. Da der Appetit auf nachhaltige, hochwertige Verpackungen wächst, werden Dosen nun sowohl für Einzelportionen als auch für Mehrfachpackungen bevorzugt. Angepasst an sich verändernde Konsumtrends erweitern Marken ihre Verpackungsoptionen um Dosen neben PET und schaffen so eine Balance zwischen unterschiedlichen Verbraucherpräferenzen und einem Bekenntnis zu Premium- und umweltfreundlichem Branding.

Nach Vertriebskanal: Dominanz des Off-Trade durch den Wandel der Bequemlichkeit herausgefordert

Im Jahr 2025 dominierten Off-Trade-Kanäle den Sportgetränkemarkt Südamerikas und erzielten 72,90 % des Umsatzes. Supermärkte, Verbrauchermärkte und Convenience-Stores spielen eine zentrale Rolle, da sie eine breite Verfügbarkeit, attraktive Preisgestaltung und Großmengenaktionen bieten, insbesondere während wichtiger Veranstaltungen wie Fußballturnieren. Durch Cross-Merchandising mit ergänzenden Produkten wie Snacks steigern diese Einzelhändler die Sichtbarkeit und fördern Impulskäufe. Größere PET-Flaschen, die aufgrund ihrer Kosteneffizienz und Bequemlichkeit bevorzugt werden, dominieren diesen Kanal und machen ihn zur ersten Wahl für Familien und Großeinkäufer.

Andererseits wird das On-Trade-Segment, das Hotels, Restaurants, Cafés und den breiteren Gastronomiesektor umfasst, bis 2031 voraussichtlich mit einer CAGR von 10,09 % wachsen. Dieses Wachstum wird durch Urbanisierung, eine Zunahme des Auswärtsessens und die Premium-Platzierung von Sportgetränken auf Speisekarten oder als Mitnahmeprodukte in Cafés und Schnellrestaurants angetrieben. On-Trade-Standorte bedienen Verbraucher, die bei gesellschaftlichen Ausflügen, nach Mahlzeiten oder bei Freizeitaktivitäten sofortige Erfrischung suchen. Hier liegt die Präferenz bei gekühlten Dosen und eleganten Beuteln, die für ihre Frische, Portabilität und ihr Premium-Gefühl geschätzt werden. Darüber hinaus bieten Gastronomiestandorte Marken Marketingvorteile wie exklusive Platzierungen, Geschmacksproben und Co-Branding, was diesen Kanal für den Markenwert und die Einführung neuer Produkte unverzichtbar macht.

Geografische Analyse

Brasilien behielt im Jahr 2025 einen Umsatzanteil von 29,05 %, gestützt durch eine Bevölkerung von 215 Millionen Menschen, eine tief verwurzelte Fußballkultur und eine moderne Einzelhandelsinfrastruktur, die sich bis in mittelgroße Städte erstreckt. Das Sportministerium schätzt, dass sportliche Aktivitäten jährlich USD 35,2 Milliarden zum nationalen BIP beitragen, was eine breite Verbraucherbasis unterstreicht, die bereit ist, für Leistungsgetränke zu zahlen. Die Expansion von Fitnessketten in den Nordosten und das Zentrum-West-Gebiet schafft neue Verkaufspunkte jenseits der traditionellen Kerngebiete Rio de Janeiro und São Paulo und erweitert den Trichter für die Markenaktivierung. Der Sportgetränkemarkt Südamerika verzeichnet die höchste SKU-Proliferation in brasilianischen Outlets, von gängigen isotonischen Flaschen bis hin zu exklusiven pflanzenbasierten Elektrolyt-Shots.

Argentinien weist mit einer prognostizierten CAGR von 10,59 % bis 2031 den schnellsten Entwicklungsbogen auf. Im Jahr 2024 eingeführte überarbeitete Vorschriften für die Vorderseite der Verpackung schreiben schwarze achteckige Siegel für zuckerreiche Produkte vor, was die Reformulierung hin zu Mönchsfrucht- und Stevia-Alternativen fördert. Wirtschaftliche Volatilität begünstigt die lokale Abfüllung zur Minderung von Importkosten, was multinationale Unternehmen dazu veranlasst, mit inländischen Abfüllern zusammenzuarbeiten. Die kulturelle Dominanz des Fußballs bietet wiederkehrende Werbehöhepunkte, die zuletzt durch die Einführung von Lionel Messis eigenem Markenprodukt verstärkt wurden.

Chile, Kolumbien und Peru unterstreichen gemeinsam eine zweite Ebene von Chancen, in der Urbanisierung, steigendes verfügbares Einkommen und Wellnessprogramme zusammentreffen. Chiles Initiative „Crecer en Movimiento” leitet öffentliche Mittel in den Jugendsport und kultiviert frühzeitige Markenbindung. Kolumbiens fahrradfreundliche Städte Bogotá und Medellín veranstalten Massensportveranstaltungen, die die trainingsbedingte Getränkenachfrage ankurbeln. Perus durch den Tourismus geprägtes Trailrunning-Angebot bietet saisonale Volumensteigerungen in der Andenregion.

Wettbewerbslandschaft

Der südamerikanische Sportgetränkemarkt weist ein moderates Konzentrationsniveau auf, wobei große multinationale Unternehmen und ihre regionalen Tochtergesellschaften bedeutende Marktpositionen innehaben. PepsiCos Gatorade nutzt seine etablierte Markengeschichte, ein umfangreiches Produktionsnetzwerk in mehreren Ländern und Sportclub-Sponsoring, um eine prominente Platzierung im Einzelhandel zu sichern. Coca-Colas POWERADE nutzt gemeinsame Abfüllvereinbarungen, um eine breite Distribution über Convenience-Stores und Verkaufsautomaten sicherzustellen.

Die Integration von Technologie hat sich als Wettbewerbsvorteil auf dem Markt etabliert. Führende Marken bieten nun mobile Anwendungen an, die personalisierte Hydrationsguidance auf Basis von Trainingsdaten liefern und Getränke in digitale Wellness-Plattformen integrieren. Der Markt zeigt einen zunehmenden Fokus auf die Entwicklung von Verpackungen, einschließlich Augmented-Reality-Etiketten, die Trainingsanleitungen durch mobiles Scannen bereitstellen.

Lokale Hersteller gewinnen Marktanteile, indem sie Produkte entwickeln, die auf regionale Präferenzen zugeschnitten sind, und etablierte Vertriebsnetzwerke nutzen. Diese Unternehmen konkurrieren durch wettbewerbsfähige Preisstrategien und durch das Angebot einzigartiger Geschmacksprofile, die lokale Geschmäcker ansprechen. Darüber hinaus pflegen sie starke Beziehungen zu regionalen Einzelhändlern und Distributoren, was es ihnen ermöglicht, die Marktposition multinationaler Marken in bestimmten geografischen Gebieten effektiv herauszufordern.

Marktführer der Sportgetränkebranche in Südamerika

PepsiCo Inc.

The Coca-Cola Company

AJE Group

Grupo Petrópolis

Electrolit USA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Plezi Nutrition führte

Plezi Hydration

ein, ein überarbeitetes Sportgetränk. Das Getränk, das in drei verlockenden Geschmacksrichtungen – Zitrone-Limette, Tropical Punch und Orange-Mango-Twist – erhältlich ist, wird als gesündere, zuckerarme und natriumarme Alternative zu herkömmlichen Sportgetränken vermarktet. - Juni 2024: Coca-Colas POWERADE wurde offizieller weltweiter Partner der Copa América 2024 und sicherte sich Sichtbarkeit auf dem Spielfeld, Hydration für Spieler an der Seitenlinie sowie Markenintegration in den Veranstaltungsorten, was seine Verbindung zum Spitzensport in Südamerika festigte.

Berichtsumfang des Sportgetränkemarkts Südamerika

Der Sportgetränkemarkt Südamerika ist nach Verpackung und Vertriebskanal segmentiert. Auf Basis der Verpackung ist der Markt in PET-Flaschen, Dosen und Sonstige segmentiert. Auf Basis des Vertriebskanals ist der Markt in Supermärkte/Verbrauchermärkte, Convenience-Stores, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert.

| Isotonisch |

| Hypertonisch/Hypotonisch |

| PET-Flaschen |

| Dosen |

| Sonstige |

| On-Trade | |

| Off-Trade | Supermärkte/Verbrauchermärkte |

| Apotheken/Gesundheitsgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Brasilien |

| Argentinien |

| Chile |

| Kolumbien |

| Peru |

| Übriges Südamerika |

| Nach Produkttyp | Isotonisch | |

| Hypertonisch/Hypotonisch | ||

| Nach Verpackungsart | PET-Flaschen | |

| Dosen | ||

| Sonstige | ||

| Nach Vertriebskanal | On-Trade | |

| Off-Trade | Supermärkte/Verbrauchermärkte | |

| Apotheken/Gesundheitsgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Peru | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Sportgetränkemarkts Südamerika?

Der Sportgetränkemarkt Südamerika hat im Jahr 2026 einen Wert von USD 3,09 Milliarden und wird bis 2031 voraussichtlich USD 4,92 Milliarden erreichen.

Welches Land führt die Region bei den Umsätzen an?

Brasilien hält mit 29,05 % des Umsatzes im Jahr 2025 den größten Anteil.

Welches Produktsegment dominiert die Kategorie?

Isotonische Formulierungen hielten im Jahr 2025 einen Anteil von 83,65 % und übertrafen damit hypertonische und hypotonische Getränke bei weitem.

Welcher Vertriebskanal wächst am schnellsten?

On-Trade-Standorte wie Fitnessstudios, Stadionkioske und Verkaufsautomaten werden bis 2031 voraussichtlich mit einer CAGR von 10,09 % wachsen.

Seite zuletzt aktualisiert am: