Größe und Marktanteil des südamerikanischen Polyamidmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

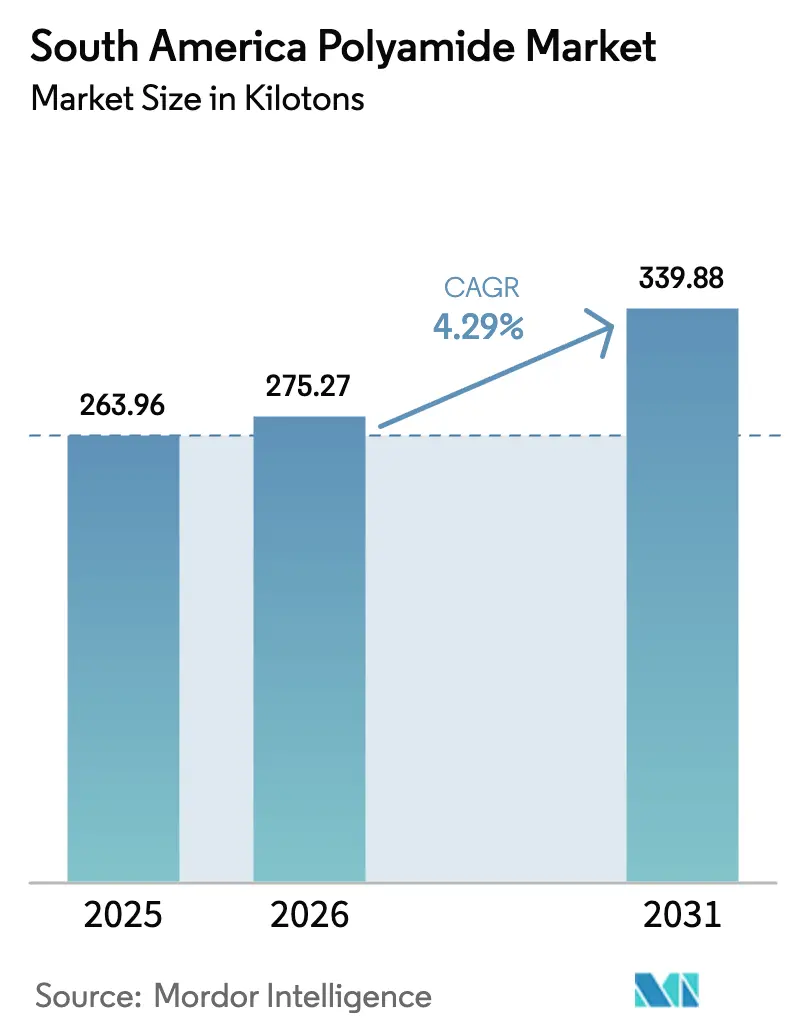

| Marktgröße im Basisjahr (2025) | 263.96 Kilotonn |

| Marktvolumen (2026) | 275.27 Kilotonn |

| Marktvolumen (2031) | 339.88 Kilotonn |

| Wachstumsrate (2026 - 2031) | 4.29% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Polyamidmarktes durch Mordor Intelligence

Die Größe des südamerikanischen Polyamidmarktes soll von 263,96 Kilotonnen im Jahr 2025 auf 275,27 Kilotonnen im Jahr 2026 wachsen und wird voraussichtlich bis 2031 mit einer CAGR von 4,29 % über den Zeitraum 2026–2031 339,88 Kilotonnen erreichen. Diese stetige Expansion wird durch die steigende Nachfrage nach leichten, hochfesten technischen Kunststoffen in Automobil-, Verpackungs- und Luft- und Raumfahrtprogrammen angetrieben und profitiert von regionalen Handelsrahmen, die Zollhemmnisse für Fertigteile senken. Brasiliens integriertes petrochemisches Netzwerk sichert einen wettbewerbsfähigen Zugang zu Einsatzstoffen, während jüngste Antidumpingmaßnahmen inländische Produzenten vor kostengünstigen Importen schützen und zusätzliche Kapazitätsinvestitionen fördern. Argentinien gewinnt einen wachsenden Anteil an grenzüberschreitender Bauteilefertigung, da sein regulatorisches Umfeld mit den brasilianischen Homologationsstandards harmoniert und einheitliche Produktspezifikationen in mehreren Endverbraucherbranchen stimuliert. Produzenten, die technischen Service, lokales Compoundieren und die Entwicklung biobasierter Harze kombinieren, sind am besten positioniert, um Nachhaltigkeitsziele zu erfüllen und konsistente Qualität für hochwertige Anwendungen zu liefern.

Wesentliche Erkenntnisse des Berichts

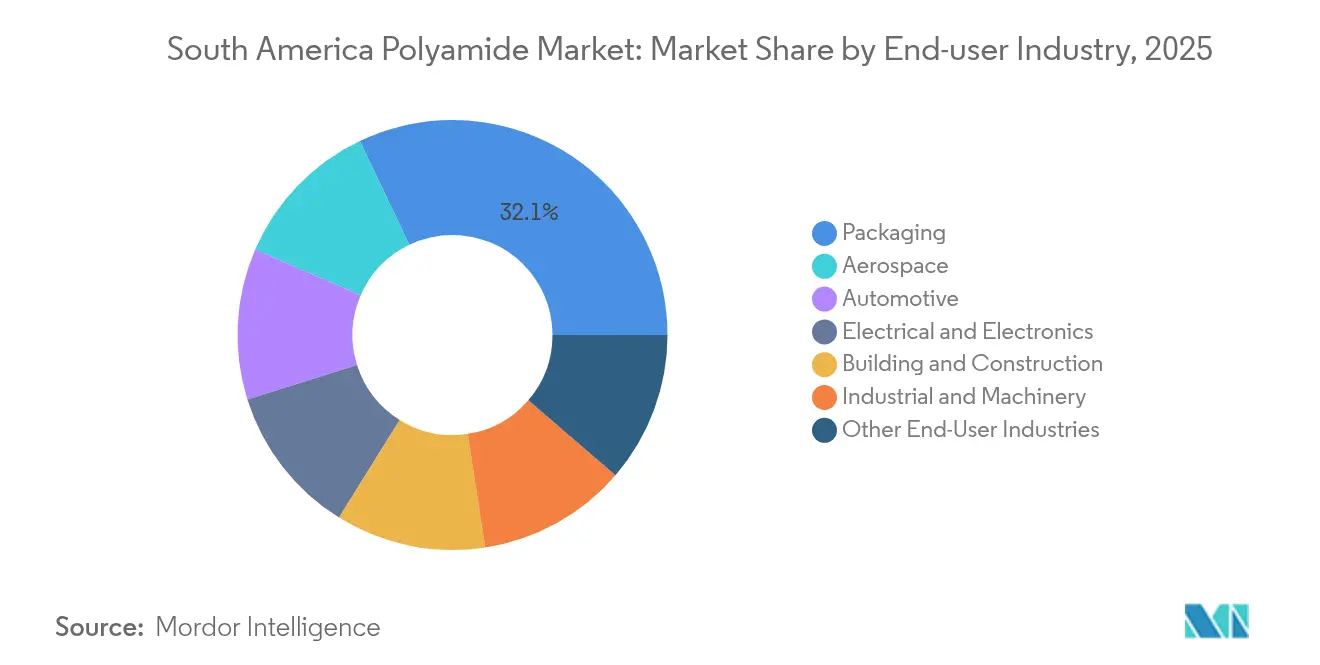

- Nach Endverbraucherbranche führte die Verpackung mit einem Marktanteil von 32,10 % am südamerikanischen Polyamidmarkt im Jahr 2025; die Luft- und Raumfahrt wird bis 2031 voraussichtlich mit einer CAGR von 6,04 % expandieren.

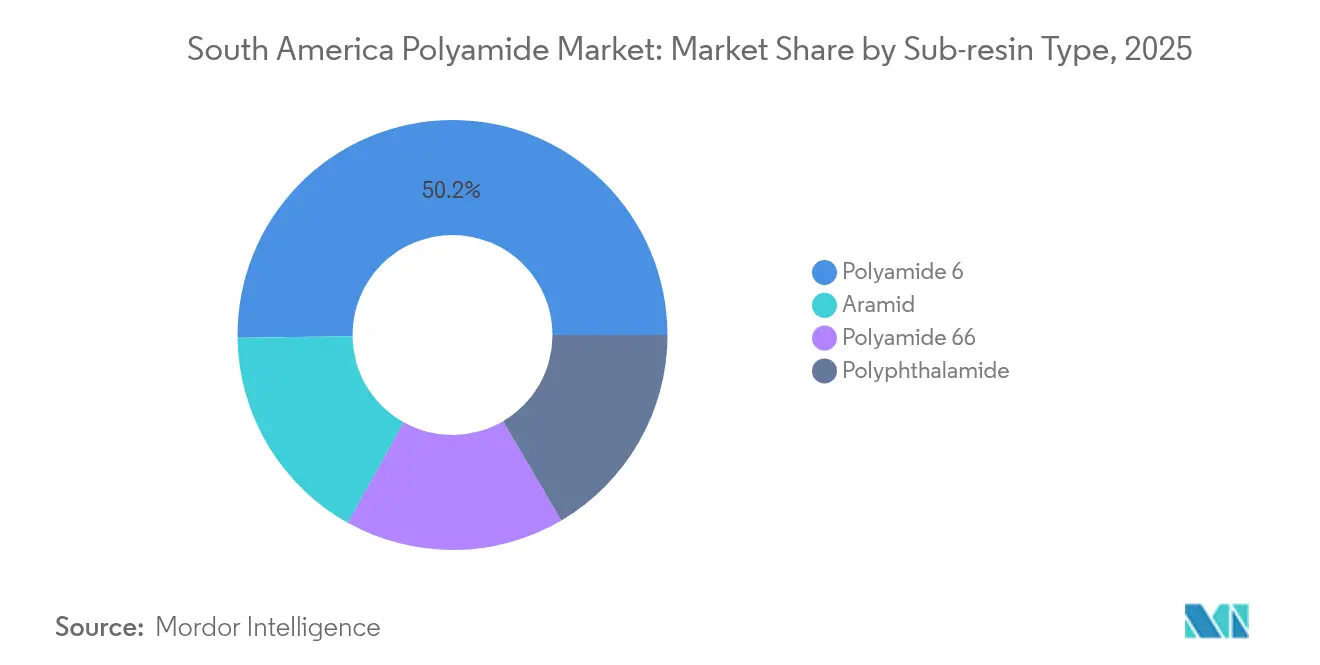

- Nach Harz-Untertyp entfiel auf Polyamid 6 ein Anteil von 50,20 % an der Größe des südamerikanischen Polyamidmarktes im Jahr 2025, während Aramidfasern bis 2031 mit einer CAGR von 5,18 % wachsen.

- Nach Geografie entfielen auf Brasilien 72,70 % der Größe des südamerikanischen Polyamidmarktes im Jahr 2025; für Argentinien wird bis 2031 eine CAGR von 6,45 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südamerikanischen Polyamidmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Leichtbaudruck in der Automobilindustrie nach 2025 | +1.2% | Brasilien als Kernmarkt, Argentinien als aufstrebender Markt | Mittelfristig (2–4 Jahre) |

| Ausbau der biobasierten PA 6,10-Kapazitäten in Brasilien | +0.8% | Brasilien primär, regionale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| EU-Mercosur-Handelsabkommen zur Förderung von Exporten | +0.9% | Regional, Fokus auf EU-Exporte | Mittelfristig (2–4 Jahre) |

| Nearshoring der Elektronikmontage nach Brasilien | +0.7% | Brasilien konzentriert | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Lithium-Ionen-Batterietrennfolien | +0.5% | Regional, Bergbaustaaten als Priorität | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leichtbaudruck in der Automobilindustrie nach 2025

Automobilhersteller in Brasilien und Argentinien sind verpflichtet, die Flottenemissionen zu senken, was sich in Fahrzeuggewichtsreduzierungszielen niederschlägt, die die Rolle von technischen Kunststoffen aufwerten. Neue Homologationsvorschriften, die 2024 unterzeichnet wurden, ermöglichen es, in einem der beiden Länder zugelassene Bauteile im gesamten Regionalraum einzusetzen, was Lieferanten dabei hilft, Teiledesigns und Validierungsanforderungen zu straffen[1]Ministerio de Economía, "Resolución 114/2024," argentina.gob.ar. Nylonbauteile, die bereits in Luftansaugkrümmern, Kühlerendtanks und Batteriegehäusen eingesetzt werden, können bis zu 40 kg Gewichtseinsparung pro Fahrzeug beitragen, und die Nachfrage intensiviert sich mit der Verbreitung von Elektrofahrzeugplattformen. Etablierte Polymerverarbeiter haben dedizierte Produktionszellen für Polyamid-66-Motorraumbauteile eingerichtet, die Dauertemperaturen über 120 °C standhalten müssen. OEMs spezifizieren zudem glasfaserverstärkte Typen, um mechanische Leistungsanforderungen zu erfüllen, was Compound-Formulierungskompetenz zu einem wettbewerblichen Differenzierungsmerkmal macht.

Ausbau der biobasierten PA 6,10-Kapazitäten in Brasilien

Rizinusöl- und Zuckerrohrderivate bieten brasilianischen Produzenten einen robusten Weg zu 100 % erneuerbarem Polyamid 6,10, das unternehmerische CO₂-Neutralitätsverpflichtungen ohne wesentliche Leistungseinbußen erfüllt[2]Simanke et al., "Jüngste Fortschritte bei biobasierten Materialien und Mehrwertchemikalien," aiche.org. Pilotanlagen demonstrieren um 20 % geringere Lebenszyklusemissionen als konventionelles PA 6, und Automobilzulieferer haben moderate Preisaufschläge akzeptiert, um Erstmovervorteile bei nachhaltigen Bauteilen zu sichern. Verpackungsverarbeiter zielen auf Kosmetik- und Körperpflegemarken ab, die hochwertige Sauerstoff- und Aromabarrierfolien benötigen, jedoch auf eine Zertifizierung des erneuerbaren Inhalts bestehen. Die kommerzielle Realisierbarkeit hängt von der Skalierung von Dehydrierungs- und Polymerisationseinheiten auf über 30 Kilotonnen pro Jahr ab, was Joint Ventures zwischen Harzproduzenten und Agrarverarbeitern erfordert.

EU-Mercosur-Handelsabkommen zur Förderung von Exporten

Das Abkommen senkt Einfuhrzölle auf viele chemische Zwischenprodukte erheblich und verschafft südamerikanischen Verarbeitern kostengünstigen Zugang zu europäischen Märkten. Spezialfolien- und Faserhersteller können zertifizierte nachhaltige Produkte zu Vorzugszöllen versenden – ein Vorteil, der wächst, je strikter die EU ihre CO₂-Grenzausgleichsregeln durchsetzt. Die Einhaltung der Vorschriften erfordert jedoch die Rückverfolgbarkeit aller biobasierten Einsatzstoffe, und mittelständische Verarbeiter investieren in Blockchain-gestützte Lieferkettenplattformen zur Dokumentation von Daten zur Beschaffung auf Farmebene. Große integrierte Produzenten nutzen ihre bestehenden Nachhaltigkeitsprüfungen und Drittpartei-Zertifizierungen, um einen Wettbewerbsvorsprung zu wahren und langfristige Abnahmeverträge zu sichern.

Nachfrage nach Lithium-Ionen-Batterietrennfolien

Batteriezellenherstellern in Chile, Brasilien und den Lithiumdreieckregionen Argentiniens spezifizieren nylonbasierte Trennfolien, die Polyethylen in Punktionsfestigkeit und Thermostabilität übertreffen. Bergbauunternehmen, die mit Kathodenproduzenten zusammenarbeiten, befürworten eine lokale chemische Wertschöpfung, was die Voraussetzungen für regionale Nylonfolienanlagen schafft. Obwohl die aktuellen Volumina noch gering sind, projizieren Ankündigungen von Zellfabriken mit mehreren Gigawattstunden zusammengesetztes Wachstum, das langfristige Verträge für Spezialpolyamid-6-Typen mit enger Molekulargewichtsverteilung untermauert.

Analyse der Hemmnisfaktoren*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatile Adipodinitril- und Caprolactampreise | -1.1% | Regional, importabhängig | Kurzfristig (≤ 2 Jahre) |

| Substitution durch PP und hochleistungsfähige Polyester | -0.7% | Regional, kostensensible Segmente | Mittelfristig (2–4 Jahre) |

| Schwache Recycling- und Sammelinfrastruktur | -0.4% | Regional, urbane Konzentration | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitution durch PP und hochleistungsfähige Polyester

Flexible Verpackungsverarbeiter entscheiden sich für Polypropylen- oder Spezialpolyesterlaminaten, wenn die Nylonpreise stark steigen oder wenn die Barriereanforderungen moderat sind. Bei Gerätegehäusen kann kurzglasfaserverstärktes Polypropylen vergleichbare Steifigkeit bei 10–15 % geringeren Kosten erreichen, was den Polyamideinsatz in mittleren Anwendungen unter Druck setzt. Automobilzulieferer im Innenraumbereich haben hochfließfähige PBT-Typen hinzugefügt, die neue Kratzfestigkeitstests bestehen, was die Akzeptanz von Polyamid in bestimmten Verkleidungsbauteilen einschränkt. Nylon behält einen Vorteil in Dauertemperaturumgebungen, doch das Kostengefälle muss sich verringern, um den Marktanteil in diesen kostensensiblen Segmenten zu behalten.

Schwache Recycling- und Sammelinfrastruktur

Automobil-OEMs fordern mindestens 20 % Recyclatanteil in nicht sicherheitskritischen Teilen, doch lokale Compoundierer haben Schwierigkeiten, konsistente Ballenreinheit zu sichern. Kommunale Sammlungsprogramme konzentrieren sich auf dicht besiedelte städtische Gebiete und trennen technische Kunststoffe selten. Ohne ein Mandat zur erweiterten Herstellerverantwortung liegt die Infrastrukturfinanzierung auf freiwilligen Initiativen, die noch nicht kommerziellen Maßstab erreicht haben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Verpackung treibt das Volumenwachstum an

Verpackungsanwendungen machten 2025 32,10 % des Marktanteils des südamerikanischen Polyamidmarktes aus und bleiben der größte Volumenverbraucher, da Nylonschichten die Haltbarkeit von Fleisch-, Käse- und Speiseölbeuteln verlängern. Die Größe des südamerikanischen Polyamidmarktes für das Verpackungssegment wird bis 2031 stetig steigen, da der E-Commerce-Lebensmittelversand Investitionen in die Kühlkette beschleunigt. Die Luft- und Raumfahrt, obwohl in absoluten Tonnagezahlen kleiner, verzeichnet die schnellste CAGR von 6,04 % dank Embraers Verbundflügel-Demonstrator, der Kohlefaserprepregs mit PA-6-Zähigkeitsvermittlern spezifiziert.

Polyamidlieferanten für Verpackungslinien differenzieren sich durch Gießfolienplanarität und Co-Extrusionshaftung an EVOH, was den Materialeinsatz ohne Einbußen bei den Barriereeigenschaften reduziert. Luft- und Raumfahrt-Compoundierer müssen strenge Ausgasungs- und Brandrauch-Toxizitätsschwellenwerte erfüllen, was den Wert einer engen Prozessüberwachung unterstreicht. Automobilkunden benötigen schnelle Farbanpassungen für Motorraumbauteile, die UV- und Unterhaubentemperaturen ausgesetzt sind; Mehrschichtspritzguss mit Metalleinsätzen erfordert präzise Formflusssimulation. Infolgedessen bestimmt die Servicekompetenz, nicht nur die Harzverfügbarkeit, maßgeblich die Markterschließung in diesen unterschiedlichen Endverbrauchersegmenten.

Nach Harz-Untertyp: Spezialtypen erzielen Premiumumsatzwachstum

Polyamid 6 repräsentierte 2025 einen Anteil von 50,20 % am südamerikanischen Polyamidmarkt und spiegelt seine günstige Kosten-Leistungs-Balance und gut etablierten Lieferketten wider. Die Größe des südamerikanischen Polyamidmarktes für PA 6 wird auf der Grundlage von Verpackungs- und Monofil-Anwendungen weiter expandieren, die die außergewöhnlichen Sauerstoffbarriereeigenschaften des Harzes nutzen. Polyamid 66 bleibt relevant, da sich Fahrzeugantriebsstränge zu höheren Betriebstemperaturen entwickeln, und die regionale Nachfrage bleibt stabil, auch wenn Verbrennungsmotoren Marktanteile an Hybridfahrzeuge abgeben.

Aramidfasern verzeichnen eine CAGR von 5,18 %, gestützt durch Luft- und Raumfahrt- und Verteidigungsbeschaffung von ballistischen Platten, Schutzkleidung und Verstärkungsgeweben, bei denen extreme Zugfestigkeits-Gewichts-Verhältnisse Premiumpreise rechtfertigen. Polyphthalamid, obwohl in der Tonnage gering, ermöglicht Präzisionselektroniksteckverbinder, indem es bei Lötreflow-Temperaturen mechanische Integrität aufrechterhält, was seinen strategischen Wert für das Nearshoring der Elektronikmontage unterstreicht.

Geografische Analyse

Brasilien dominierte mit 72,70 % des Marktanteils am südamerikanischen Polyamidmarkt im Jahr 2025, und seine Position ist durch die inländische petrochemische Integration, einen robusten Automobilcluster und einen schnell wachsenden Elektroniksektor untermauert. Der südamerikanische Polyamidmarkt erreicht damit Skaleneffekte durch gemeinsame Logistikkorridore, die Harzproduzenten im Südosten mit Automobilwerken in São Paulo und Minas Gerais verbinden. Bundesweite Zollerhöhungen von 12,6 % auf 20 % bei ausgewählten Polymerimporten sichern einen Kostenvorteil für lokale Lieferanten, während Antidumpingfälle gegen asiatische Faserproduzenten inländische Filamentspinner schützen.

Argentinien, obwohl in absoluten Tonnagezahlen kleiner, ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 6,45 % bis 2031. Pläne zur Produktionsrevitalisierung priorisieren Automobilbauteile, Landwirtschaftsmaschinen und Flugzeugteile, die alle auf hochleistungsfähige Polyamidtypen für Langlebigkeit und Leichtbau setzen. Das Fahrzeughomologationsabkommen zwischen Argentinien und Brasilien ermöglicht den freien Umlauf von in einem der beiden Länder gefertigten Bauteilen, beseitigt doppelte Genehmigungsschritte und verkürzt die Markteinführungszeit für argentinische Lieferanten. Das Dekret 1/2025 öffnet die Tür für zertifizierte nicht gefährliche Abfallimporte und fördert Recyclingströme für Post-Consumer-Nylon, die lokale Compoundierer versorgen könnten, die auf OEM-Recyclatanteils-Mandate abzielen.

Das übrige Südamerika, bestehend aus Kolumbien, Chile, Peru und kleineren andinen Märkten, macht den Rest des Volumens aus und weist unterschiedliche Nachfragetreiber auf. Kolumbiens Verbot von Einwegkunststoffen zwingt Verpackungsproduzenten, recyclierbare Mehrschichtfolien zu erkunden, was den Nyloneinsatz potenziell steigert, wo Barriereleistung entscheidend ist. Die Bergbauexpansion in Chile und Peru treibt industrielle Förderbänder und Verschleißbauteile an, die aus abriebfesten PA-6-Compounds geformt werden.

Wettbewerbslandschaft

Der südamerikanische Polyamidmarkt ist moderat fragmentiert. RadiciGroup, das seine Expertise in hochleistungsfähigen Fasern nutzt, baute Compoundierlinien für glasfaserverstärktes Nylon im Bundesstaat São Paulo aus, um Möglichkeiten im Motorraum und bei Elektroanschlüssen zu erschließen. Braskem konzentriert sich auf die Entwicklung biobasierter Polyamide in Zusammenarbeit mit akademischen Institutionen und zielt auf Verbrauchermarken ab, die Zertifikate für erneuerbaren Inhalt anstreben. Ascend Performance Materials erweitert seine lateinamerikanische Reichweite durch Distributionsvereinbarungen, die technische Compounds näher an die Verarbeitungsebene der Konvertierungsunternehmen bringen, mit Betonung auf raschen technischen Serviceleistungen.

Branchenführer im südamerikanischen Polyamidmarkt

Ascend Performance Materials

BASF

Domo Chemicals

DSM-Firmenich

UBE Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Brasiliens Gesundheitsregulierungsbehörde eröffnete eine Konsultation zur Aufnahme von Polyamid-Imid 2 in die Liste der zugelassenen Polymere für lebensmittelberührende Kunststoffe und legte Migrationsgrenzen fest, die den Mercosur-Standards entsprechen.

- März 2024: Ascend Performance Materials wählte Snetor als seinen ersten lateinamerikanischen Distributionspartner für polyamidbasierte technische Materialien und erweiterte damit die regionale Verbundverfügbarkeit.

Berichtsumfang des südamerikanischen Polyamidmarktes

Luft- und Raumfahrt, Automobilindustrie, Bau- und Bauwesen, Elektro und Elektronik, Industrie und Maschinenbau, Verpackung sind als Segmente nach Endverbraucherbranche abgedeckt. Aramid, Polyamid (PA) 6, Polyamid (PA) 66, Polyphthalamid sind als Segmente nach Harz-Untertyp abgedeckt. Argentinien, Brasilien sind als Segmente nach Land abgedeckt.| Luft- und Raumfahrt |

| Automobilindustrie |

| Bau- und Bauwesen |

| Elektro und Elektronik |

| Industrie und Maschinenbau |

| Verpackung |

| Sonstige Endverbraucherbranchen |

| Aramid |

| Polyamid 6 |

| Polyamid 66 |

| Polyphthalamid |

| Argentinien |

| Brasilien |

| Übriges Südamerika |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Bau- und Bauwesen | |

| Elektro und Elektronik | |

| Industrie und Maschinenbau | |

| Verpackung | |

| Sonstige Endverbraucherbranchen | |

| Nach Harz-Untertyp | Aramid |

| Polyamid 6 | |

| Polyamid 66 | |

| Polyphthalamid | |

| Nach Geografie | Argentinien |

| Brasilien | |

| Übriges Südamerika |

Marktdefinition

- Endverbraucherbranche - Bau- und Bauwesen, Verpackung, Automobilindustrie, Luft- und Raumfahrt, Industrie und Maschinenbau, Elektro und Elektronik sowie Sonstige sind die Endverbraucherbranchen, die im Polyamidmarkt berücksichtigt werden.

- Harz - Im Rahmen des Studienumfangs werden Jungfrau-Polyamidharze wie Polyamid 6, Polyamid 66, Polyphthalamid und Aramid in Primärformen berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Acetal | Dies ist ein steifes Material mit einer rutschigen Oberfläche. Es kann Verschleiß und Abrieb in belastenden Arbeitsumgebungen problemlos standhalten. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilbauteile usw. verwendet. |

| Acryl | Dieses Kunstharz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann mit einer speziellen Formulierung auch für Außenanwendungen eingesetzt werden. |

| Gießfolie | Eine Gießfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgetragen, dann verfestigt und von dieser Oberfläche abgenommen wird. Die Kunststoffschicht kann in geschmolzener Form, als Lösung oder als Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Zusatzstoffe, die zur Veränderung der Farbe des Kunststoffs verwendet werden. Sie können ein Pulver oder ein Harz-/Farbvormischung sein. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Ausgangsmaterialien hergestellt wird. Diese Ausgangsmaterialien haben unterschiedliche chemische oder physikalische Eigenschaften und werden zusammengeführt, um ein Material mit Eigenschaften zu erzeugen, die sich von den einzelnen Elementen unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der Monomereinheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben oft Polymerisationsgrade im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einer anderen Substanz herzustellen, werden feine, agglomerierte Feststoffpartikel einer Substanz in einer Flüssigkeit oder einer anderen Substanz dispergiert, um eine Dispersion zu bilden. |

| Glasfaser | Glasfaserverstärkter Kunststoff ist ein Material, das aus in einer Harzmatrix eingebetteten Glasfasern besteht. Diese Materialien haben hohe Zug- und Schlagfestigkeit. Geländer und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Glasfaser verwenden. |

| Faserverstärkter Polymer (FVK) | Faserverstärkter Polymer ist ein Verbundwerkstoff aus einer mit Fasern verstärkten Polymermatrix. Die Fasern bestehen in der Regel aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgeblättertes Stück, in der Regel mit einer unebenen Oberfläche, und ist die Basis von cellulosebasierten Kunststoffen. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind robust und dennoch leicht zu bearbeiten. Einige der gängigen Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der allgemein verwendete Name für Aramidfaser, der ursprünglich ein Markenname von DuPont für Aramidfaser war. Jede Gruppe von leichten, hitzebeständigen, festen, synthetischen, aromatischen Polyamidmaterialien, die zu Fasern, Filamenten oder Folien verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid unterteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme verbunden werden, um die gewünschte Form und Breite zu erzielen. |

| Nylon | Dies sind synthetische, faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen ausgezeichnete Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und können Chemikalien und verschiedenen Flüssigkeiten widerstehen. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET)-Flasche oder einem Behälter geblasen wird. |

| Kunststoffcompoundierung | Die Compoundierung umfasst die Herstellung von Kunststoffformulierungen durch Mischen und/oder Vermengen von Polymeren und Additiven in geschmolzenem Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden automatisch mit festen Sollwerten, in der Regel durch Dosiereinheiten/Trichter, dosiert. |

| Kunststoffpellets | Kunststoffpellets, auch als Vorproduktiospellets oder Nurdles bekannt, sind die Grundbausteine für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Es ist eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen bilden. |

| Styrolcopolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Art von Monomer abgeleitet ist, und ein Styrolcopolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind definiert als Polymere, die bei Erwärmung weich werden und bei Abkühlung hart werden. Thermoplaste haben weitreichende Eigenschaften und können umgeformt und recycelt werden, ohne ihre physikalischen Eigenschaften zu beeinträchtigen. |

| Jungfrau-Kunststoff | Es ist eine Grundform von Kunststoff, die noch nie verwendet, verarbeitet oder entwickelt wurde. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Schlüsselvariablen identifizieren: Die quantifizierbaren Schlüsselvariablen (branchen- und branchenfremde) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Sekundärforschung und Literaturauswertung sowie primären Expertenaussagen ausgewählt. Diese Variablen werden durch Regressionsmodellierung weiter bestätigt (wo erforderlich).

- Schritt 2: Ein Marktmodell aufbauen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validieren und finalisieren: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, kundenspezifische Beratungsaufträge, Datenbanken und Abonnementplattformen