Größe und Marktanteil des Südamerika Marktes für technische Kunststoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

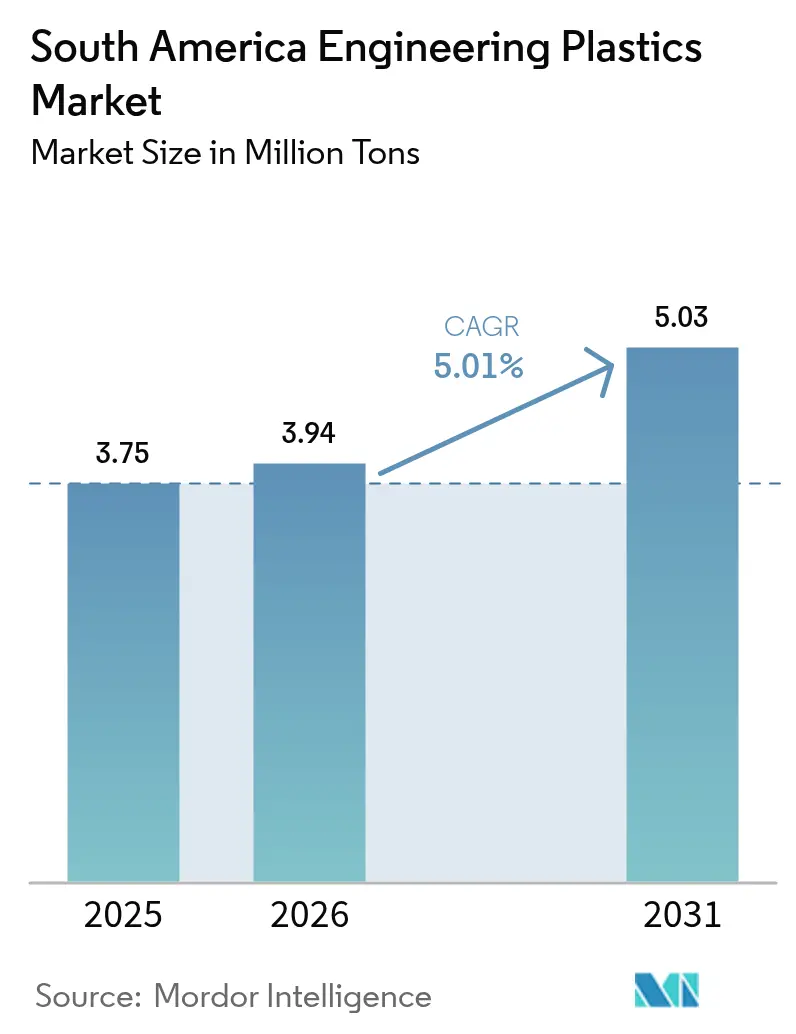

| Marktgröße im Basisjahr (2025) | 3.75 Millionen Tonnen |

| Marktvolumen (2026) | 3.94 Millionen Tonnen |

| Marktvolumen (2031) | 5.03 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.01% CAGR |

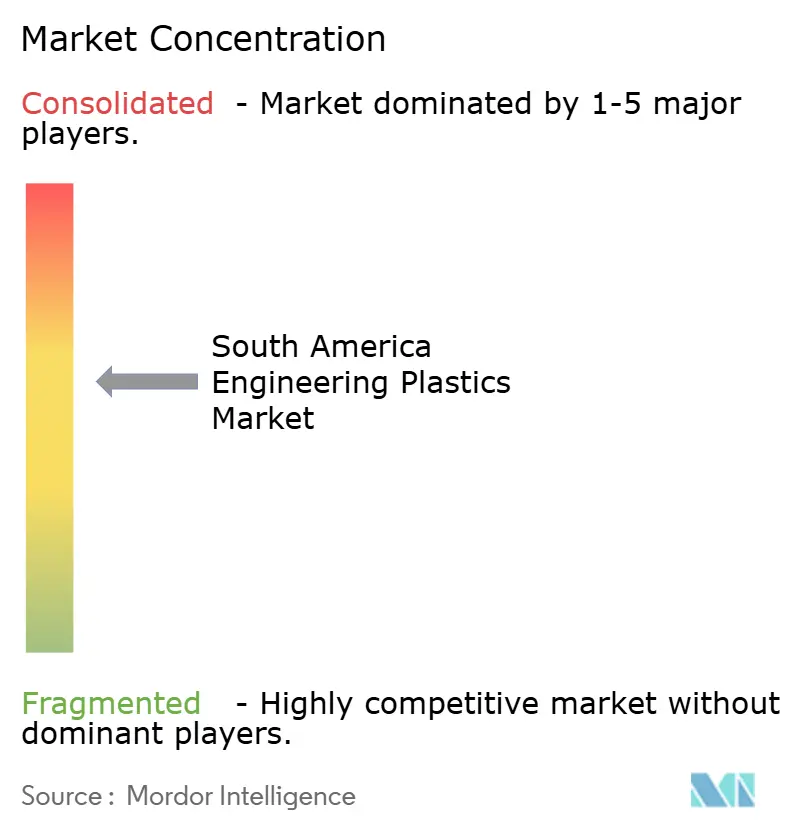

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Südamerika Marktes für technische Kunststoffe durch Mordor Intelligence

Die Marktgröße des Südamerika Marktes für technische Kunststoffe wurde im Jahr 2025 auf 3,75 Millionen Tonnen geschätzt und soll von 3,94 Millionen Tonnen im Jahr 2026 auf 5,03 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 5,01 % während des Prognosezeitraums (2026-2031). Ein förderliches politisches Umfeld in Brasilien, die Nearshoring-Verlagerung der Elektronikerzeugung sowie anhaltende Initiativen zur Gewichtsreduzierung von Fahrzeugen ziehen weiterhin Harzproduzenten in die Region. Brasiliens 20-prozentiges Zollregime auf Polyethylen, Polypropylen, PVC, PET und PMMA sichert die inländischen Rohstoffmargen, auch wenn die globale Ölpreisvolatilität die Kostenstrukturen belastet. Gleichzeitig schreibt das Bundesgesetz Nr. 12.082/2024 Mindestanteile für Recyclingmaterial vor, die Investitionen in rückverfolgbare Sammel- und Aufbereitungsnetze beschleunigen. Da Verarbeiter ihre Formulierungen aktualisieren, um Anforderungen an chemische Beständigkeit und Flammfestigkeit in Elektrofahrzeugen und vernetzten Geräten zu erfüllen, verlagern Lieferanten ihre Portfolios hin zu biobasierten Zwischenprodukten und Spezialqualitäten. Kapitalzuflüsse in Bio-Ethylen-Anlagen und chemische Recyclinganlagen stützen daher sowohl die Nachfrageresilienz als auch eine schrittweise Abkehr von der Abhängigkeit von fossilen Rohstoffen.

Wichtigste Erkenntnisse des Berichts

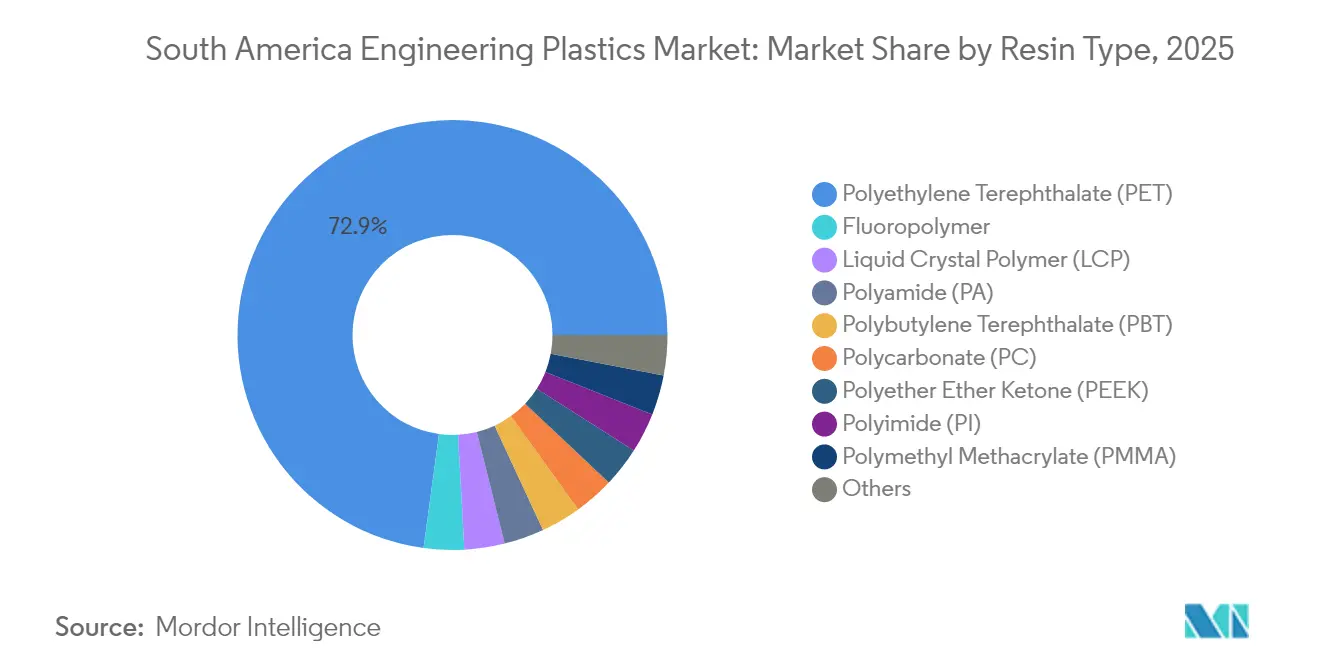

- Nach Harztyp entfiel auf PET im Jahr 2025 ein Marktanteil von 72,85 % am Südamerika Markt für technische Kunststoffe, während Styrolcopolymere bis 2031 mit einer CAGR von 6,52 % zulegen sollen.

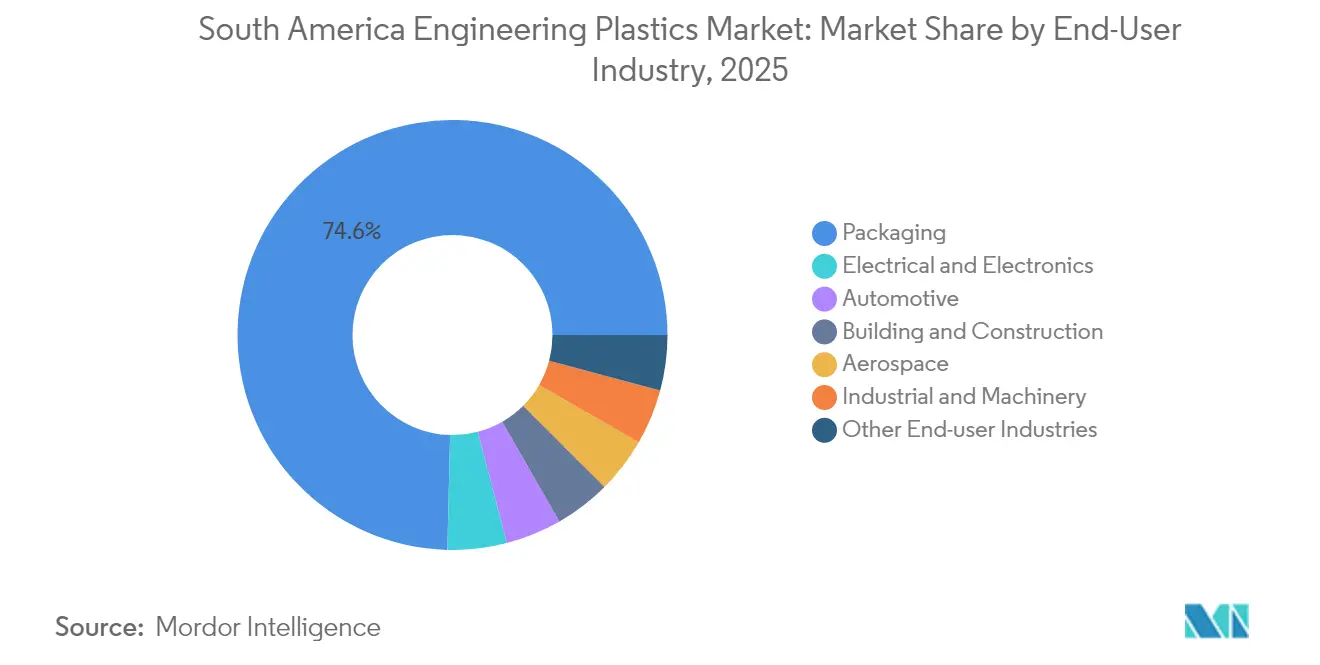

- Nach Endverbraucherbranche hielt die Verpackungsbranche im Jahr 2025 einen Anteil von 74,62 % an der Marktgröße des Südamerika Marktes für technische Kunststoffe, und die Elektronikindustrie expandiert bis 2031 mit einer CAGR von 7,29 %.

- Nach Geografie kontrollierte Brasilien im Jahr 2025 einen Umsatzanteil von 64,88 % am Südamerika Markt für technische Kunststoffe; der Rest Südamerikas weist die höchste prognostizierte CAGR von 5,34 % bis 2031 auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Südamerika Marktes für technische Kunststoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Fahrzeuggewichtsreduzierung | +1.5% | Brasilien und Argentinien als Kernmärkte; Ausstrahlungseffekte auf Kolumbien | Mittelfristig (2-4 Jahre) |

| Wachstum der Verbraucherelektronikfertigung | +0.8% | Brasilien dominierend; aufstrebendes Chile und Peru | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der PET-basierten Verpackung | +1.2% | Regional; konzentriert in Brasilien und Argentinien | Langfristig (≥ 4 Jahre) |

| Mercosur-Zollschutz für lokale Harzproduzenten | +0.9% | Brasilien und Argentinien primär; Paraguay sekundär | Mittelfristig (2-4 Jahre) |

| Biopolymer-Investitionen in Zuckerrohr-Rohstoffe | +0.9% | Brasilien konzentriert; regionale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Fahrzeuggewichtsreduzierung

Fahrzeughersteller, die in Brasilien und Argentinien tätig sind, verstärken die Polymeresubstitution, um das Leergewicht zu senken und Kraftstoffeffizienzvorgaben zu erfüllen. Toyotas Investitionen in inländische Fahrzeugplattformen und die Erweiterung von Stellantis in Betim sichern mehrjährige Harzabnahmevereinbarungen für Polyamide, Polycarbonate und PBT. Lieferanten berichten auch von einer steigenden Nachfrage nach ethanolkompatiblen Kraftstoffsystemkomponenten, die eine überlegene chemische Beständigkeit erfordern. Argentiniens Programa Mover bietet Steuererleichterungen für lokal hergestellte Leichtfahrzeuge, die Massenreduzierungsschwellen erfüllen, und lenkt neue Aufträge zu Spezialpolymerqualitäten. Komponentenlieferanten reagieren darauf, indem sie Langfaserverstärkungen und Bio-Füllstoffe einbinden und damit Spezifikationsverbesserungen vorantreiben, die den durchschnittlichen Harzwert pro Einheit steigern.

Wachstum in der Verbraucherelektronikfertigung

Hersteller von Intelligenten Geräten und Leiterplattenfertigern verlagern Produktionslinien in Brasiliens Industriekorridore, was eine lebhafte Nachfrage nach präzisionsgießbaren Polymeren auslöst. Die CAGR von 7,74 % beim Elektronikvolumen unterstreicht die Dynamik hinter dem Nearshoring und der Zunahme des elektronischen Handels. Sinbon Electronics sicherte sich USD 100 Millionen für einen neuen Komplex in Villa de Reyes, der Hochgeschwindigkeitsverbinder produziert, die jeweils flammhemmendes LCP und Hochspannungs-CTI-Polyamide erfordern. FengMeis neue Energiestandort für USD 15,6 Millionen in Aguascalientes wird Hochspannungssammelschienen aus UL-geprüftem PPS an Hersteller von Elektrofahrzeugen liefern. Die Einhaltung von RoHS-ähnlichen Richtlinien lenkt die Nachfrage auf halogenfreie Formulierungen mit geringer Ausgasung und steigert den Wertmix im Südamerika Markt für technische Kunststoffe weiter.

Ausweitung der PET-basierten Verpackung

Die etablierte Rolle von PET in Getränke- und Lebensmittelsystemen erklärt seinen Anteil von 73,67 %, doch neue Vorschriften fordern eine rasche Entwicklung. Brasiliens Nationale Strategie für feste Abfälle und die Recircula-Brasil-Rückverfolgbarkeitsplattform schaffen einen elektronischen Nachweis des Recyclings und gewähren Steuergutschriften für Post-Consumer-Harze. Fiesp stellt fest, dass Markenhersteller Aufpreise für Inhalte zahlen, die im Rahmen des Programms verifiziert wurden, wobei der Preis für recycelte Flocken Ende 2025 um 22 % über dem Durchschnitt von Neuware lag[1]Fiesp, "Economia Circular na Indústria," fiesp.com.br. Argentinien plant ein entsprechendes EPR-Gesetz, das Brasiliens mengenbezogene Ziele widerspiegelt und ein regionsweit steigendes Interesse an r-PET signalisiert.

Mercosur-Zollerhöhungen zum Schutz lokaler Harzproduzenten

Braskem gewann unmittelbaren Preissetzungsspielraum und nutzte die Sondermargen für die Entbottleneckung seiner Bio-Ethylen-Anlage in Triunfo. Europäische Großkonzerne setzen sich für Erleichterungen im Rahmen des ausstehenden EU-Mercosur-Abkommens ein, doch die Umweltklauseln der Europäischen Union werden wahrscheinlich Produzenten bevorzugen, die Fortschritte beim Lebenszyklus-Kohlenstoff nachweisen können, was Brasiliens Position stärkt. Lokale Compoundeure entwickeln auch Strategien rund um den Zollhintergrund, indem sie Mischungen fördern, die Spezialimporte ersetzen, und damit den Intrablock-Handel mit hochwertigen technischen Kunststoffen steigern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatile ölgebundene Rohstoffpreise | -0.7% | Regional, akut in importabhängigen Märkten | Kurzfristig (≤ 2 Jahre) |

| Strengere Umwelt- und Recyclingvorschriften | -0.5% | Brasilien primär, Argentinien sekundär | Mittelfristig (2-4 Jahre) |

| Logistikengpässe (Schiene und Häfen) | -0.3% | Brasilien und Argentinien als Kernmärkte, Ausstrahlungseffekte auf Chile | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile ölgebundene Rohstoffpreise

Globale Rohölschwankungen schlagen sich rasch in Naphtha- und Ethankosten nieder und drücken die Verarbeitermargen, wenn die Weitergabe verzögert erfolgt. Braskem stellt seine Produktpalette auf Ethan um, während die meisten regionalen Akteure noch auf Naphtha-Importe angewiesen sind, die gegen Brent bepreist werden. Wechselkursschwankungen in Argentinien verstärken Kostensteigerungen und erzwingen kurzfristige Vertragsanpassungen, die die Planungssicherheit untergraben. Diese Volatilität beschränkt die diskretionären Kapitalausgaben für neue Extrusions- oder Spritzgusszellen und begrenzt die kurzfristigen Volumenzuwächse im Südamerika Markt für technische Kunststoffe.

Strengere Umwelt- und Recyclingvorschriften

Brasiliens Verordnungen von 2024 verlangen, dass Rücknahmesystem-Verwaltungseinheiten und externe Prüfer über eine staatliche Akkreditierung verfügen, was Compliance-Gebühren und IT-Tracking-Aufwand verursacht. Kleinere Verarbeiter haben Schwierigkeiten, Sortieranlagen und die Überprüfung des Recyclinggehalts zu finanzieren, was zu einer Konsolidierung führt. Chiles EPR-Vollzug, der 2024 aktualisiert wurde, erhöht die Mindestrecyclingquoten für Elektronik auf 30 % bis 2027. Insgesamt erhöhen die Vorschriften schrittweise die Betriebskosten und den Bedarf an Betriebskapital und dämpfen das Nettowachstum der Nachfrage, bis die Infrastruktur reift.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: PET-Dominanz treibt die Integration in die Verpackungsbranche

PET entfiel im Jahr 2025 auf 72,85 % des Marktanteils am Südamerika Markt für technische Kunststoffe. Styrolcopolymere werden voraussichtlich das größte inkrementelle Tonnagevolumen hinzufügen und mit einer CAGR von 6,52 % wachsen, da Gehäuse für Haushaltsgeräte und Fahrzeuginnenverkleidungen auf hochglänzenden ABS umgestellt werden. Polyamide sind für anspruchsvolle Motorraumbauteile wegen ihrer Ethanolbeständigkeit bevorzugt. Polycarbonat behält eine stabile Position bei Verglasungsersatz und 5G-Infrastrukturgehäusen. Fluorpolymere dienen als Nischenbinder für die chemische Verarbeitung und Lithiumbatterien, doch die Dollar-pro-Kilogramm-Margen sind die höchsten im Harzkorb, was trotz des geringen absoluten Volumens die Aufmerksamkeit der Hersteller sichert.

In den nächsten fünf Jahren beabsichtigen Verarbeiter, die r-PET-Nutzungsraten zu verdoppeln, sobald Recircula-Brasil-zertifizierte Rohstoffe verfügbar werden, und so die Kreislaufgehalts-Werte bei Getränkeverträgen zu verbessern. Spezialcompounds, die recyceltes PET mit zuckerrohrbasierter IPA mischen, zielen darauf ab, die mechanischen Eigenschaften zu erhalten und gleichzeitig den erneuerbaren Anteil über 70 % zu heben. Flüssigkristallpolymer- und PEEK-Qualitäten treten in Wertschöpfungsketten für Oberflächenmontage-Gerätepakete bzw. Ölfeld-Dichtungen ein, was die schrittweise Diversifizierung des Südamerika Marktes für technische Kunststoffe widerspiegelt.

Nach Endverbraucherbranche: Elektroniksurge stellt die Verpackungsdominanz in Frage

Die Verpackungsbranche entfiel im Jahr 2025 auf 74,62 % der Marktgröße des südamerikanischen Marktes für technische Kunststoffe. Getränkehersteller sind Vorreiter bei der Gewichtsreduzierung von mehrschichtigen PET-Flaschen, wobei sie den Harzanteil pro Einheit reduzieren und gleichzeitig die Gesamtnachfrage durch einen höheren Durchsatz steigern. Die Elektro- und Elektronikbranche expandiert jedoch mit einer CAGR von 7,29 %. Verarbeiter berichten von einer starken Nachfrage nach verzugsarmem PBT für Elektrofahrzeug-Leistungsmodule, was eine tiefere Integration zwischen den Segmenten Mobilität und Elektronik widerspiegelt.

Die Automobilindustrie nutzt technische Kunststoffe und erfasst einen größeren Wertanteil aufgrund ihrer hohen Leistungsanforderungen. Im Rahmen des Programa Mover wird Argentinien eine Steuergutschrift von 1,5 % für Fahrzeuge gewähren, die Gewichtsreduzierungsziele von 30 kg erreichen, und damit Fahrzeughersteller zu glasfaserverstärktem PA 66 lenken. Bauwesen und Konstruktion verzeichneten ein mittleres einstelliges Wachstumstempo, angetrieben durch Sozialbauinitiativen, die PVC-Fensterrahmen und Polycarbonatplatten-Dachlichter bevorzugen. Industriemaschinenbau und Landwirtschaft verbrauchen verschleißfestes POM und PA-12-Rohre, während die Luft- und Raumfahrt eine Nische bleibt, jedoch einflussreich für ultra-hochspezifiziertes PEEK und PEI ist.

Geografische Analyse

Brasilien erzielte im Jahr 2025 64,88 % der Marktgröße des südamerikanischen Marktes für technische Kunststoffe. Die nationale Kreislaufwirtschaftsstrategie schreibt eine Recyclinginhalt-Zertifizierung über mehrere Wertschöpfungsketten hinweg vor und treibt Anlagenumrüstungen sowie die Einführung digitaler Kennzeichnung voran. Da die Automobilproduktion zunimmt, wird erwartet, dass die Nachfrage nach Polymeren in Struktur-, Batterie- und Innenraumkomponenten weiter steigen wird.

Argentinien kontrolliert fast 15 % des regionalen Volumens, übertrifft aber seinen Gewichtsanteil in Automobilanwendungen aufgrund seiner traditionsreichen Fahrzeughersteller-Zentren in Córdoba und Rosario. Währungsvolatilität erhöht die Importkosten für Additive und Spezialmonomer, doch Mercosur-Präferenzen halten die intraregionalen Handelsströme wettbewerbsfähig. Chilenische Bergbauunternehmen spezifizieren PVDF- und PTFE-Auskleidungen für Säurelaugungskreisläufe, während Perus Kupferschmelzerweiterungen eine neue Nachfrage nach hochhitzebeständigen PEEK-Buchsen schaffen. Kolumbien leitet Infrastrukturdarlehensmittel in den Ausbau der Telekommunikation, was den Verbrauch von PBT-Ummantelungen in Lichtwellenleiterkabeln steigert.

Paraguay und Uruguay bleiben klein, sind aber strategisch wichtig: Das Yacyretá-Staudamm-Sanierungsprogramm schreibt glasfaserverstärktes PA für Turbinendichtungen vor, und Uruguays Grüner-Wasserstoff-Pilotprojekte erproben biobasierte PPE-Gehäuse für Offshore-Elektrolyseure. Insgesamt spiegelt das geografische Mosaik sowohl politische Führung als auch Ressourcenausstattung wider: Brasiliens Rohstoff- und Regulierungsvorsprung, Argentiniens Komponententiefe und der auf Mineralien ausgerichtete Kapitalinvestitionszyklus des Andentrios.

Wettbewerbslandschaft

Der Südamerika Markt für technische Kunststoffe ist mäßig konsolidiert. Braskem verfügt über eine Rohstoffintegration, hält langfristige Naphtha- und Ethanolverträge und betreibt den einzigen regionalen Cracker, der sowohl fossile als auch Bio-Routen nutzen kann. Mittlere Akteure zielen auf Fluorpolymer-Nischen, während Grupo Petropack und EngePol r-PET-Mischungen für lebensmittelechte Folien compoundieren. Nachhaltigkeitsnachweise sind nun entscheidend: Der Zollschutz sichert vorübergehend die inländischen Margen, doch die bevorstehenden EU-Mercosur-Umweltklauseln könnten Produzenten begünstigen, die nachgewiesene Kohlenstoffeinsparungen vorweisen können. Infolgedessen konzentrieren sich Fusionen und Übernahmen auf Bolt-on-Akquisitionen, die chemisches Recycling-Know-how hinzufügen oder Rohstoffströme sichern.

Marktführer der Südamerika Industrie für technische Kunststoffe

BASF

Alfa S.A.B. de C.V.

Indorama Ventures Public Company Limited

Koch IP Holdings, LLC

Braskem

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Arkema kündigte eine 15-prozentige Kapazitätserweiterung für PVDF in Calvert City, Kentucky, an, unterstützt durch eine Investition von USD 20 Millionen und einem geplanten Betriebsstart 2026, um die Nachfrage aus den Bereichen Batterien und Halbleiter in den Amerikas zu bedienen.

- August 2024: AGC Inc. stellte ein tensidfreies Fluorpolymer-Verfahren vor, das fluorierte Nebenprodukte eliminiert und gleichzeitig die wichtigsten Leistungseigenschaften beibehält.

Berichtsumfang des Südamerika Marktes für technische Kunststoffe

Luft- und Raumfahrt, Automobilindustrie, Bauwesen und Konstruktion, Elektro und Elektronik, Industrie und Maschinenbau, Verpackung sind als Segmente nach Endverbraucherbranche abgedeckt. Fluorpolymer, Flüssigkristallpolymer (LCP), Polyamid (PA), Polybutylenterephthalat (PBT), Polycarbonat (PC), Polyetheretherketon (PEEK), Polyethylenterephthalat (PET), Polyimid (PI), Polymethylmethacrylat (PMMA), Polyoxymethylen (POM), Styrolcopolymere (ABS und SAN) sind als Segmente nach Harztyp abgedeckt. Argentinien, Brasilien sind als Segmente nach Land abgedeckt.| Fluorpolymer | Ethylentetrafluorethylen (ETFE) |

| Fluoriertes Ethylen-Propylen (FEP) | |

| Polytetrafluorethylen (PTFE) | |

| Polyvinylfluorid (PVF) | |

| Polyvinylidenfluorid (PVDF) | |

| Sonstige Harz-Untertypen | |

| Flüssigkristallpolymer (LCP) | |

| Polyamid (PA) | Aramid |

| Polyamid (PA) 6 | |

| Polyamid (PA) 66 | |

| Polyphthalamid | |

| Polybutylenterephthalat (PBT) | |

| Polycarbonat (PC) | |

| Polyetheretherketon (PEEK) | |

| Polyethylenterephthalat (PET) | |

| Polyimid (PI) | |

| Polymethylmethacrylat (PMMA) | |

| Polyoxymethylen (POM) | |

| Styrolcopolymere (ABS, SAN) |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bauwesen und Konstruktion |

| Elektro und Elektronik |

| Industrie und Maschinenbau |

| Verpackung |

| Sonstige Endverbraucherbranchen |

| Argentinien |

| Brasilien |

| Rest Südamerikas |

| Nach Harztyp | Fluorpolymer | Ethylentetrafluorethylen (ETFE) |

| Fluoriertes Ethylen-Propylen (FEP) | ||

| Polytetrafluorethylen (PTFE) | ||

| Polyvinylfluorid (PVF) | ||

| Polyvinylidenfluorid (PVDF) | ||

| Sonstige Harz-Untertypen | ||

| Flüssigkristallpolymer (LCP) | ||

| Polyamid (PA) | Aramid | |

| Polyamid (PA) 6 | ||

| Polyamid (PA) 66 | ||

| Polyphthalamid | ||

| Polybutylenterephthalat (PBT) | ||

| Polycarbonat (PC) | ||

| Polyetheretherketon (PEEK) | ||

| Polyethylenterephthalat (PET) | ||

| Polyimid (PI) | ||

| Polymethylmethacrylat (PMMA) | ||

| Polyoxymethylen (POM) | ||

| Styrolcopolymere (ABS, SAN) | ||

| Nach Endverbraucherbranche | Luft- und Raumfahrt | |

| Automobilindustrie | ||

| Bauwesen und Konstruktion | ||

| Elektro und Elektronik | ||

| Industrie und Maschinenbau | ||

| Verpackung | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Argentinien | |

| Brasilien | ||

| Rest Südamerikas | ||

Marktdefinition

- Endverbraucherbranche - Verpackung, Elektro & Elektronik, Automobilindustrie, Bauwesen & Konstruktion und Sonstige sind die im Rahmen des Marktes für technische Kunststoffe betrachteten Endverbraucherbranchen.

- Harz - Im Rahmen des Studienumfangs wird der Verbrauch von Primärharzen wie Fluorpolymer, Polycarbonat, Polyethylenterephthalat, Polybutylenterephthalat, Polyoxymethylen, Polymethylmethacrylat, Styrolcopolymere, Flüssigkristallpolymer, Polyetheretherketon, Polyimid und Polyamid in Primärformen berücksichtigt. Das Recycling wird separat in einem eigenen Kapitel behandelt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Acetal | Dies ist ein steifes Material mit einer rutschigen Oberfläche. Es kann Verschleiß in anspruchsvollen Arbeitsumgebungen problemlos widerstehen. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann mit einer Spezialformulierung auch für Außenanwendungen eingesetzt werden. |

| Gießfolie | Eine Gießfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgebracht, verfestigt und dann von dieser Oberfläche abgelöst wird. Die Kunststoffschicht kann in geschmolzener Form, als Lösung oder als Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Additive, die zur Veränderung der Farbe des Kunststoffs verwendet werden. Sie können ein Pulver oder ein Harz/Farbvorgemisch sein. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Ausgangsmaterialien hergestellt wird. Diese Ausgangsmaterialien haben unterschiedliche chemische oder physikalische Eigenschaften und werden zusammengeführt, um ein Material mit anderen Eigenschaften als die einzelnen Elemente zu schaffen. |

| Polymerisationsgrad (DP) | Die Anzahl der Monomereinheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben oft Polymerisationsgrade im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einem anderen Stoff herzustellen, werden feine, agglomerierte Feststoffpartikel eines Stoffes in einer Flüssigkeit oder einem anderen Stoff dispergiert, um eine Dispersion zu bilden. |

| Fiberglas | Faserverstärkter Kunststoff auf Glasfaserbasis ist ein Material, das aus Glasfasern besteht, die in eine Harzmatrix eingebettet sind. Diese Materialien haben hohe Zug- und Schlagfestigkeit. Geländer und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standardfiberglas verwenden. |

| Faserverstärkter Kunststoff (FRP) | Faserverstärkter Kunststoff ist ein Verbundwerkstoff, der aus einer Polymermatrix besteht, die mit Fasern verstärkt ist. Die Fasern sind in der Regel aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgeblättertes Stück, in der Regel mit einer unebenen Oberfläche, und ist die Basis von cellulosischen Kunststoffen. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenwasserstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch eine hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind zäh, aber leicht zu bearbeiten. Einige der gängigen Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der gebräuchliche Name für Aramidfaser, der ursprünglich ein Markenname von Dupont für Aramidfaser war. Jede Gruppe von leichten, hitzebeständigen, festen, synthetischen, aromatischen Polyamidmaterialien, die zu Fasern, Filamenten oder Folien verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid eingeteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme verbunden werden, um die gewünschte Form und Breite zu erreichen. |

| Nylon | Dies sind synthetische faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen eine ausgezeichnete Zugfestigkeit, Strapazierfähigkeit und Elastizität. Sie haben hohe Schmelzpunkte und können chemischen Stoffen und verschiedenen Flüssigkeiten widerstehen. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat-Flasche (PET) oder einem Behälter geblasen wird. |

| Kunststoffcompoundierung | Die Compoundierung besteht aus der Herstellung von Kunststoffformulierungen durch Mischen und/oder Vermengen von Polymeren und Additiven in einem geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden in der Regel automatisch mit festen Sollwerten über Dosierer/Trichter dosiert. |

| Kunststoffgranulat | Kunststoffgranulat, auch bekannt als Vorproduktionsgranulat oder Nurdles, sind die Bausteine für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Es ist eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen bilden. |

| Styrolcopolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet wird, und ein Styrolcopolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind definiert als Polymere, die weich werden, wenn sie erhitzt werden, und hart werden, wenn sie abgekühlt werden. Thermoplaste haben weitreichende Eigenschaften und können umgeformt und recycelt werden, ohne ihre physikalischen Eigenschaften zu beeinträchtigen. |

| Primärkunststoff | Es ist eine Grundform von Kunststoff, die noch nie verwendet, verarbeitet oder entwickelt wurde. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (brancheninterne und externe) für das jeweilige Produktsegment und Land werden auf Basis von Recherchen und Literaturauswertungen sowie primären Experteneingaben aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden anschließend durch Regressionsmodellierung (wo erforderlich) bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen