Fava Bean Protein Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 310.22 Millionen US-Dollar |

| Marktgröße (2030) | 481.70 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Fava Bean Protein Marktanalyse von Mordor Intelligence

Die Fava Bean Protein Marktgröße beläuft sich im Jahr 2025 auf 310,22 Millionen USD und wird bis 2030 voraussichtlich 481,7 Millionen USD erreichen, was einer CAGR von 9,2 % entspricht und eine sich beschleunigende globale Hinwendung zu nachhaltigen, allergenfreundlichen Pflanzenproteinen unterstreicht, die Soja und Erbse ergänzen oder ersetzen können. Die steigende Nachfrage nach Clean-Label-Formulierungen, ein wachsendes Spektrum an Anwendungen in der Sporternährung sowie eine entscheidende regulatorische Klarheit sowohl in den Vereinigten Staaten als auch in der Europäischen Union treiben diese Expansion gemeinsam voran. Hersteller priorisieren Trockenfraktionierungs- und hybride Extraktionstechnologien, die den Wasser- und Energiebedarf senken, mit den unternehmenseigenen Netto-Null-Zielen in Einklang stehen und die Kostenstrukturen verbessern[1]Center for Food Safety and Applied Nutrition, "Kürzlich veröffentlichte GRAS-Mitteilungen und FDA-Schreiben," fda.gov. Europa profitiert von der tiefsten installierten Verarbeitungsbasis und einer günstigen Agrarpolitikunterstützung, während Asien-Pazifik das höchste inkrementelle Volumenwachstum liefert, da chinesische Hülsenfruchtprogramme skalieren. Nordamerikanische Akteure nutzen eine Reihe von FDA-GRAS-Mitteilungen, um neue SKUs schnell auf den Markt zu bringen, während neue Investitionsprojekte in Deutschland und Kanada als Belege für eine skalierbare, abfallfreie Produktion dienen.

Wichtigste Erkenntnisse des Berichts

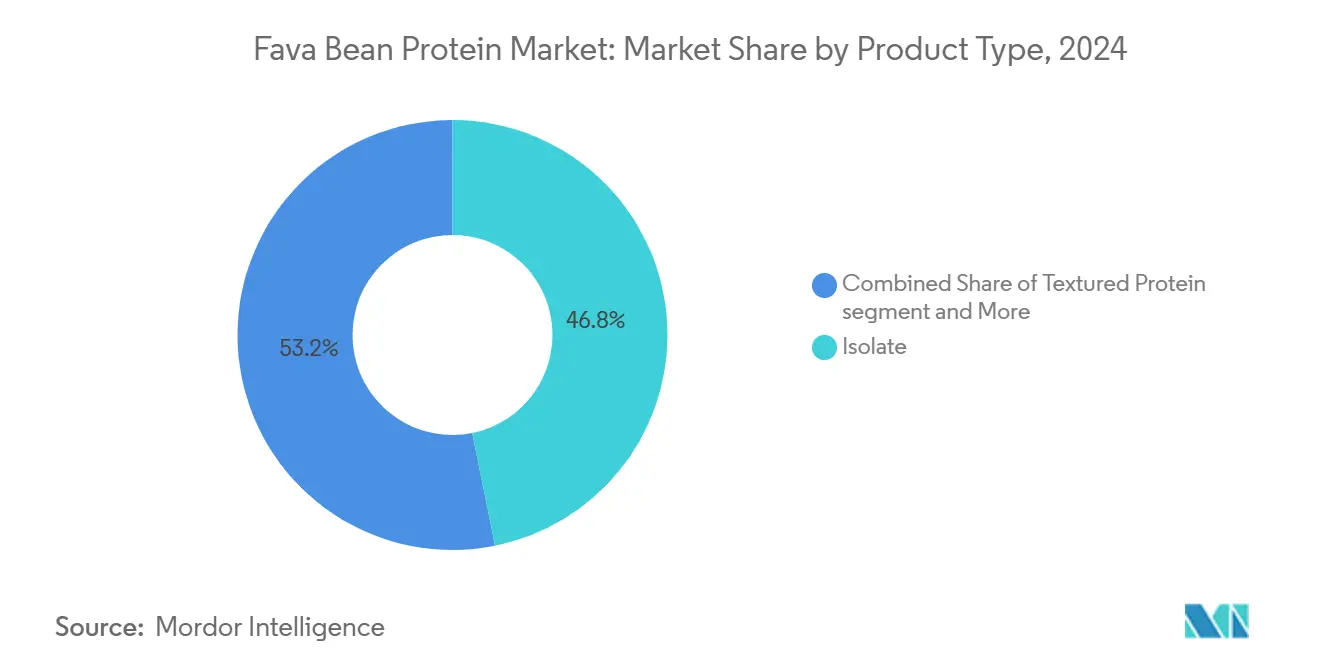

- Nach Produkttyp entfielen im Jahr 2024 46,84 % des Fava Bean Protein Marktanteils auf Isolate, während texturiertes Protein bis 2030 voraussichtlich mit einer CAGR von 9,27 % wachsen wird.

- Nach Art hielten konventionelle Qualitäten im Jahr 2024 einen Anteil von 81,62 % an der Fava Bean Protein Marktgröße; biologische Qualitäten werden bis 2030 voraussichtlich mit einer CAGR von 10,11 % wachsen.

- Nach Anwendung entfielen im Jahr 2024 57,83 % der Fava Bean Protein Marktgröße auf Lebensmittel- und Getränkehersteller, während die Tierernährung mit einer CAGR von 8,22 % bis 2030 wächst.

- Nach Geografie führte Europa im Jahr 2024 mit einem Fava Bean Protein Marktanteil von 32,59 %; Asien-Pazifik verzeichnet mit einer CAGR von 9,04 % bis 2030 das schnellste regionale Wachstum.

Globale Fava Bean Protein Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mainstreaming pflanzenbasierter Ernährung in US- und EU-Einzelhandelskanälen | +1.8% | Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Nachfrage nach allergenfreundlichem Protein in Sportnahrung RTD-Getränken | +1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Rückenwind: GRAS-Zulassung und EU-Selbstbestimmungen für neuartige Lebensmittel | +2.1% | Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Schwenk der Lebensmittelindustrie zu trocken fraktionierten Proteinen zur Reduzierung des Wasser- und Energieverbrauchs | +1.5% | Global | Mittelfristig (2–4 Jahre) |

| Unternehmenseigene Netto-Null-Ziele treiben die Beschaffung hülsenfruchtbasierter Zutaten voran | +1.3% | Global | Langfristig (≥ 4 Jahre) |

| Schnelle Übernahme von texturiertem Favabohnenprotein durch globale Fleischanalog-Hersteller | +1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mainstreaming pflanzenbasierter Ernährung in US- und EU-Einzelhandelskanälen

Die Institutionalisierung pflanzenbasierter Ernährung in den Mainstream-Einzelhandelskanälen der USA und Europas erzeugt eine beispiellose Nachfragedynamik für Fava Bean Protein Zutaten. Große Lebensmittelhersteller schwenken von einer Nischenpositionierung im Gesundheitslebensmittelbereich hin zur massenmarktorientierten Proteinanreicherung um, wobei Favabohnenprotein als strategische Alternative zu gesättigten Erbsen- und Sojaproteinmärkten aufkommt. Dieser Wandel wird exemplarisch durch die Markteinführung von HappyVores pflanzenbasierter Schinkanalternative im März 2025 veranschaulicht, die Frankreichs Auszeichnung Saveur de l'Année erhielt und dabei Bohnenprot einkonzentrat als funktionelle Kernzutat einsetzt. Die Mainstream-Übernahme beschleunigt sich, da Einzelhändler diversifizierte Pflanzenproteinportfolios fordern, um Konzentrationsrisiken in der Lieferkette zu reduzieren, und Favabohnenprotein als kritische Portfoliokomponente[2]Bev Betkowski, "Forschung macht Favabohnen zu einer besseren Proteinquelle," University of Alberta Folio, ualberta.ca für Lebensmittelhersteller positioniert, die eine wettbewerbliche Differenzierung im wachsenden Flexitarier-Marktsegment anstreben.

Nachfrage nach allergenfreundlichem Protein in Sportnahrung RTD-Getränken

Hersteller von Sportnahrung priorisieren zunehmend allergenfreundliche Proteinquellen, um die wachsende Bevölkerungsgruppe von Sportlern mit Ernährungseinschränkungen zu erschließen, was eine erhebliche Marktnachfrage nach Fava Bean Protein Zutaten erzeugt. Die klinische Validierung von PeptiStrong, einem Favabohnenproteinhydrolysat, zeigte signifikante Verbesserungen bei der Muskelkraftregeneration und dem Knochenmineralgehalt bei gesunden Erwachsenen und lieferte damit eine wissenschaftliche Grundlage für eine Premium-Positionierung in der Sportnahrung. Diese klinischen Belege ermöglichen es Sportnahrungsmarken, Premiumpreise zu erzielen und gleichzeitig häufige Allergene aus Milch- und Sojaproteinen zu vermeiden. Der Trend beschleunigt sich, da Regulierungsbehörden die Anforderungen an die Allergenkennzeichnung zunehmend verschärfen, was das hypoallergene Profil von Favabohnenprotein zu einem strategischen Wettbewerbsvorteil bei der Formulierung von Trinkfertiggetränken macht.

Regulatorischer Rückenwind: GRAS-Zulassung und EU-Selbstbestimmungen für neuartige Lebensmittel

Der regulatorische Schwung erreichte einen kritischen Wendepunkt mit mehreren FDA-GRAS-Bestimmungen für Favabohnenprotein und Proteinhydrolysate (GRN 1151, 1166, 879), wodurch die primäre Kommerzialisierungsbarriere beseitigt wurde, die den Markteintritt historisch einschränkte. Die regulatorische Klarheit ermöglicht es Lebensmittelherstellern, Fava Bean Protein Zutaten ohne langwierige Genehmigungsverfahren einzusetzen, was die Produktentwicklungszeiten verkürzt und die Kosten für die Einhaltung regulatorischer Vorschriften senkt. Europäische Märkte profitieren von etablierten Präzedenzfällen für Hülsenfruchtproteine im Rahmen der Verordnung über neuartige Lebensmittel (EU) 2015/2283, obwohl Hersteller sich durch sich entwickelnde Anforderungen an die Allergizitätsbewertung navigieren müssen, die auf einer proteomikbasierten Allergenuntersuchung basieren. Dieses regulatorische Fundament schafft Wettbewerbsvorteile für frühe Marktteilnehmer und legt gleichzeitig klare Wege für die Skalierung der kommerziellen Produktion fest.

Schwenk der Lebensmittelindustrie zu trocken fraktionierten Proteinen zur Reduzierung des Wasser- und Energieverbrauchs

Nachhaltigkeitsauflagen treiben Lebensmittelhersteller zu Trockenfraktionierungsverfahren, die wasserintensive alkalische Extraktionsmethoden eliminieren, und schaffen strukturelle Nachfragevorteile für Fava Bean Protein Lieferanten, die Luftklassifizierung und elektrostatische Trennung einsetzen. Forschungen der University of Alberta haben gezeigt, dass hybride Trocken-Nass-Fraktionierungsverfahren Proteinkonzentrate mit bis zu 94 % Reinheit erzielen können, während der Wasserverbrauch im Vergleich zu herkömmlichen, chemieintensiven Methoden um 90 % reduziert wird. BENEOs 65 Millionen USD teure deutsche Verarbeitungsanlage veranschaulicht diesen technologischen Wandel, indem sie abfallfreie Trockenfraktionierung einsetzt, um Favabohnenproteinkonzentrat herzustellen und dabei wertvolle Nebenprodukte wie stärkereiche Mehle und faserreiche Schalen zu erzeugen[3]Ophélie Gautheron et al., "Untersuchung der Auswirkungen der Festkörperfermentation auf Favabohnenmehl," MDPI, mdpi.com. Diese Verarbeitungsentwicklung ermöglicht es Herstellern, Nachhaltigkeitsziele zu erreichen und gleichzeitig wettbewerbsfähige Kostenstrukturen beizubehalten, wodurch trocken fraktionierte Favabohnenproteine als bevorzugte Zutaten für umweltbewusste Marken positioniert werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisaufschlag gegenüber Soja- und Erbsenproteinen | -2.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Begrenzte großtechnische Fraktionierungskapazität außerhalb Europas und Kanadas | -1.8% | Asien-Pazifik & Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Vicin/Convicin-Haftung bei G6PD-defizienten Bevölkerungsgruppen | -1.4% | Mittelmeerraum, Subsahara-Afrika, Südostasien | Langfristig (≥ 4 Jahre) |

| Niedriger DIAAS-Wert ohne ergänzende Aminosäuremischung | -1.1% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisaufschlag gegenüber Soja- und Erbsenproteinen

Fava Bean Protein Zutaten erzielen im Vergleich zu etablierten Soja- und Erbsenprotein-Alternativen erhebliche Preisaufschläge, was Adoptionsbarrieren für kostensensible Lebensmittelhersteller schafft und die Marktdurchdringung in preissensiblen Segmenten einschränkt. Rohstoffdaten aus der Mitte des Jahres 2024 von den Börsen in Mailand und Bologna zeigten, dass inländische Favabohnen bei 340–350 EUR pro Tonne gehandelt wurden, verglichen mit Sojabohnen bei 440–450 EUR pro Tonne, doch verarbeitete Favabohnenproteinisolate erfordern aufgrund begrenzter Skaleneffekte wesentlich höhere Verarbeitungskosten. Der Preisnachteil verstärkt sich bei hochreinen Isolaten mit einem Proteingehalt von über 90 %, wo spezialisierte Extraktionsverfahren und geringere Produktionsvolumina Kostenstrukturen erzeugen können, die Erbsenproteinisolate um 30–50 % übersteigen. Dieser Preisaufschlag schränkt die Übernahme in Massenmarktanwendungen ein und begrenzt Favabohnenprotein auf Premium- und Speziallebensmittelsegmente, in denen funktionelle Vorteile höhere Zutatenkosten rechtfertigen.

Begrenzte großtechnische Fraktionierungskapazität außerhalb Europas und Kanadas

Einschränkungen der Verarbeitungsinfrastruktur schaffen erhebliche Versorgungsengpässe für Fava Bean Protein Zutaten, insbesondere in den wachstumsstarken Märkten des Asien-Pazifik-Raums, wo die Nachfrage zunehmend die regionale Produktionskapazität übersteigt. Aktuelle großtechnische Fraktionierungsanlagen konzentrieren sich hauptsächlich in Europa (BENEO Deutschland, Cosun Niederlande) und Kanada (Roquette Manitoba), was Lieferkettenanfälligkeiten und erhöhte Logistikkosten für Hersteller in aufstrebenden Märkten schafft. Die Kapazitätsengpässe verschärfen sich, da europäische Anlagen inländische und nordamerikanische Märkte priorisieren und Hersteller im Asien-Pazifik-Raum auf kostspielige Importe angewiesen lassen, die die Wettbewerbsposition gegenüber lokal produziertem Soja- und Erbsenprotein untergraben. Die Infrastrukturentwicklung erfordert erhebliche Kapitalinvestitionen von über 50 Millionen USD pro Anlage, was Markteintrittsbarrieren schafft, die regionale Versorgungsungleichgewichte perpetuieren und das globale Marktexpansionspotenzial einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Isolate führen, während texturierte Proteine beschleunigen

Der Anteil der Isolate an der Fava Bean Protein Marktgröße erreichte im Jahr 2024 46,84 % und bestätigt das Streben der Hersteller nach einer Proteinreinheit von ≥ 90 % und einem nahezu weißen organoleptischen Profil. Nassfrakt ionierungsanlagen, die für Erbsen gebaut wurden, können manchmal für Favabohnen umgerüstet werden, was die Skalierung erleichtert, wenn sie funktional gleichwertig sind. Bäckerei-, Getränke- und Säuglingsnahrungsformulierungsexperten nennen hohe Löslichkeit und geringen Polyphenolgehalt als Grund für die Wahl von Isolaten. Roquettes NUTRALYS Fava S900M erfüllt konsequent die Spezifikationen von 90 % Protein und unter 1,5 % Fett und erschließt Premium-Listings in globalen milchfreien Getränken. Isolate tragen auch selbst bestätigte allergenfreie Angaben in mehreren Rechtsordnungen und sprechen gesundheitsorientierte SKUs an.

Texturierte Formate stellen die am schnellsten wachsende Wertgewinnungsmöglichkeit dar und expandieren mit einer CAGR von 9,27 %, da Fleischanalog-Entwickler zu Ganzmuskelalog-Formen übergehen, die längere Faserstränge und einen festeren Biss erfordern. Extrusionspartner investieren in Doppelschneckensysteme, die auf das Stärkeverhältnis von Fava kalibriert sind und Expansionsvolumina über dem 3-fachen ermöglichen, während die Zugfestigkeit erhalten bleibt. Mischungen aus texturierten Fava- und Kichererbsenproteinen erzielen sauberere Geschmacksprofile als entsprechende Erbsen-Soja-Mischungen und reduzieren die Abhängigkeit von Maskierungsmitteln. Die Kategorieübernahme in gekühlten und tiefgekühlten Fertiggerichten verkürzt die Markteinführungszeiten, während Küchenteams den neutralen Geschmack schätzen, der zu globalen Gewürzmischungen passt. Da mehr Lohnfertigungsanlagen Fava-Matrizen qualifizieren, werden texturierte Volumina den gesamten Fava Bean Protein Markt wesentlich steigern.

Fava Bean Protein Markt: Marktanteil nach Produkttyp

| Isolat | 46.84% |

| Quelle: Mordor Intelligence | |

Nach Art: Konventionelle Dominanz mit biologischer Beschleunigung

Konventionelle Qualitäten dominierten den Fava Bean Protein Marktanteil im Jahr 2024 mit 81,62 %, gestützt durch große Anbauflächen in Kanada, Frankreich und Australien, wo die agronomische Wirtschaftlichkeit standardmäßige Betriebsmittelregimes begünstigt. Große Verarbeiter bevorzugen konventionellen Rohstoff, um eine ganzjährige Anlagenauslastung zu sichern und die Preisvolatilität durch Termin- oder Optionsabsicherungen zu hedgen. Lebensmittelhersteller in den Mainstream-Kategorien Bäckerei und Snacks akzeptieren konventionelle Inputs, solange die Lieferketten eine vollständige Rückverfolgbarkeit und Allergentrennung gewährleisten.

Das biologische Angebot, obwohl heute wertmäßig nur 18,38 % ausmachend, schreitet mit einer CAGR von 10,11 % voran, da Nischengetränke-, Babynahrung- und Premium-Sportnahrungsmarken sich zu USDA- und EU-Bio-Siegeln bekennen. Top Health Ingredients' zertifiziert-biologische AdvantaFava-Qualitäten veranschaulichen die kommerzielle Realisierbarkeit, 90 % Reinheit ohne synthetische Lösungsmittel zu erreichen. Einzelhändler in Deutschland und Skandinavien weisen biologisch positionierten SKUs wachsende Regalflächen zu und bestätigen die Bereitschaft der Verbraucher, einen Preisaufschlag von 20 % zu akzeptieren. Die Ausweitung der biologischen Anbauflächen in Osteuropa und Westkanada könnte Versorgungsengpässe bis 2027 lindern, Preisaufschläge senken und adressierbare Märkte erweitern.

Nach Anwendung: Lebensmittelhersteller führen, während Tierernährung aufsteigt

Lebensmittel- und Getränkehersteller beherrschten im Jahr 2024 57,83 % der Fava Bean Protein Marktgröße. Formulierungsexperten für Milchalternativen schätzen die neutrale Farbe von Favabohnenprotein, die Bleichschritte minimiert. Hefegetriebene Bäckereiapplikationen verwenden Konzentrate zur Teigstre ckung und Feuchtigkeitsretention und überbrücken die Leistungslücke zwischen Weizengluten und Sojaiso lat. Getränkepulvermischungen verwenden Hydrolysate zur Verbesserung der Dispergierbarkeit und des Mundgefühls. Klinisch gestützte funktionelle Angaben heben Favabohnenprotein in die Leistungsernährung und fügen Markeninhabern inkrementelle Margenebenen hinzu.

Die Tierernährung ist zwar in absoluten Zahlen kleiner, aber mit einer CAGR von 8,22 % die am schnellsten wachsende Anwendung. Geflügelfütterungsversuche dokumentieren Verbesserungen des Futterverwertungsquotienten, wenn Fava Sojaschrot bei Einschlussmengen von bis zu 20 % ersetzt, sofern Vicin und Convicin durch Wärmebehandlung reduziert werden. In der Aquakultur mindert Favabohnenproteinkonzentrat Fehlaromen im Fleisch und unterstützt ein robustes Gewichtswachstum. BENEO integriert die Produktion von lebensmittelqualitativem Protein mit Futtermittel-Nebenprodukten und verbessert so die Gesamtbohnenrentabilität. Aufkommende Heimtiernahrungsformulierungen diversifizieren die Nachfrage weiter und positionieren die Tierernährung als dauerhaften Wachstumspfeiler für den Fava Bean Protein Markt.

Geografische Analyse

Im Jahr 2024 behauptete Europa seine Führungsposition im Fava Bean Protein Markt mit einem Anteil von 32,59 %, gestützt durch ein starkes Netzwerk von Fraktionierern und Anreize der Gemeinsamen Agrarpolitik. Deutsche, französische und niederländische Verarbeiter verlassen sich auf lokal bezogene, GVO-freie Rohstoffe und gewährleisten so eine kosteneffiziente Rückverfolgbarkeit im Einklang mit den Zielen des europäischen Green Deals. Frankreichs ANSES führte Sicherheitsrichtlinien ein, die eine Vicin-Convicin-Kennzeichnung vorschreiben, wobei die schnelle Einhaltung durch die Industrie Marktunterbrechungen verhinderte. Skandinavische Länder weiteten die Anbauflächen aus, um Kulturen zu diversifizieren, die Bodengesundheit zu verbessern und Düngemittelimporte zu reduzieren. Mit ausgereiften Vertriebskanälen und hoher Verbraucherakzeptanz bleibt Europa das primäre Volumenzentrum für Favabohnenprotein.

Unterdessen ist Asien-Pazifik die am schnellsten wachsende Region mit einer CAGR von 9,04 % bis 2030. China treibt die Nachfrage durch staatliche Initiativen zur Proteinselbstversorgung voran, unterstützt durch provinzielle Subventionen für Hülsenfruchtrotation, obwohl die Verarbeitungsinfrastruktur hinterherhinkt. Japanische Hersteller beziehen kanadische Isolate wegen ihrer Qualität und ihres geringen Geruchs, während Australien auf Premium-Exporte nach Südostasien abzielt, das Angebot diversifiziert und Wetterrisiken mindert. Da sich die regionale Fraktionierungskapazität entwickelt, könnte Asien-Pazifik Europa im nächsten Jahrzehnt in der Marktgröße ebenbürtig werden.

Nordamerika kombiniert großtechnischen Hülsenfruchtanbau mit fortschrittlichen Extraktionsanlagen und positioniert sich als Innovationszentrum im Fava Bean Protein Markt. Roquettes Anlage in Manitoba liefert Isolate und Konzentrate für Lebensmittel und Sportnahrung und nutzt dabei reichhaltige Prärieernten und günstige Handelsrouten in die USA. FDA-GRAS-Mitteilungen bieten einen klaren rechtlichen Rahmen und beschleunigen die Produktentwicklung für inländische Lebensmittelunternehmen. Forschungen zu enzymatischen Behandlungen zielen darauf ab, die Geschmacksneutralität zu verbessern, was potenziell Kostenbarrieren senkt und die Übernahme in Bäckereisgmenten erhöht. Mit unterstützenden Richtlinien und starken Risikokapitalinvestitionen treibt Nordamerika weiterhin technologische Fortschritte im Markt voran und festigt seine strategische Bedeutung in der globalen Fava Bean Protein Branche.

Wettbewerbslandschaft

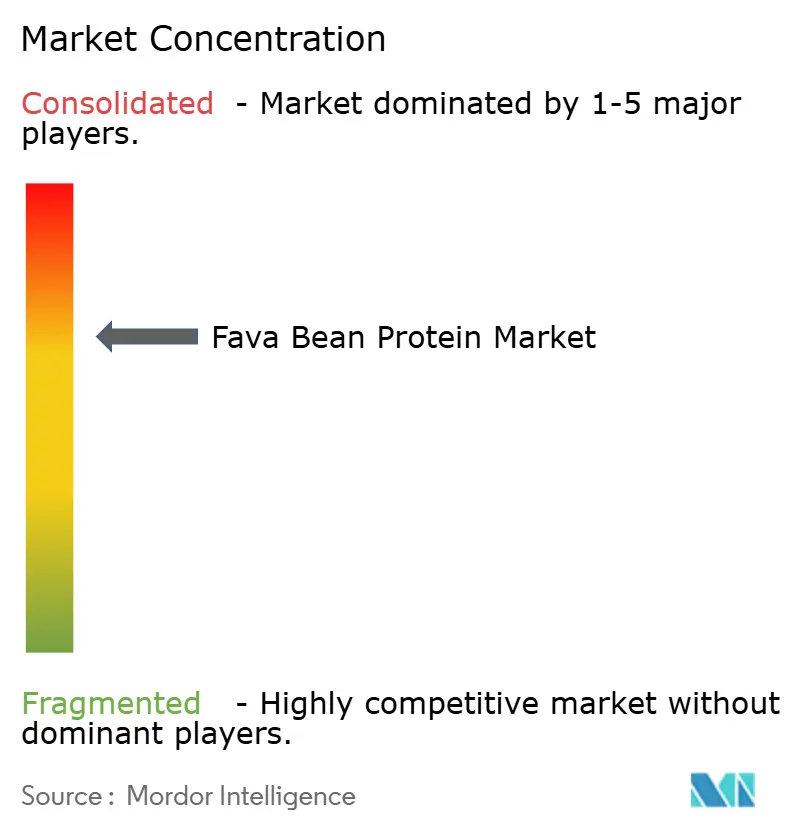

Der Fava Bean Protein Markt weist eine moderate Konzentration auf, wobei die fünf größten Lieferanten schätzungsweise einen kombinierten Anteil von 60–70 % halten. Roquette nutzt proprietäres Nassextraktions-Know-how und ein umfangreiches B2B-Vertriebsnetz, um den führenden Kundenanteil in den Teilsegmenten Getränke und Fleischanaloga zu behalten. BENEO folgt mit Trockenfrakt ionierungstechnologie, die mit den EU-Nachhaltigkeitsmandaten übereinstimmt und integrierte Stärke- und Faser-Nebenprodukte produziert, die die Anlagenökonomie verbessern. Ingredion differenziert sich durch maßgeschneiderte Texturate und regionale Anwendungslabore, die Formulierungen in lokalen Küchen optimieren. Cosun Protein und Atura Proteins vervollständigen die Spitzengruppe mit spezialisierten funktionellen Konzentraten, die auf glutenfreie Bäckerei- und Snackriegelanwendungen abzielen.

Aufstrebende Herausforderer konzentrieren sich auf patentierte Festkörperfermentation und enzymatische Hydrolyse, die höhere Verdaulichkeitswerte und bioaktive Peptidfraktionen erschließen. Burcon NutraSciences Markteinführung von FavaPro im Jahr 2025 demonstriert den Skalierungserfolg bei 90 % reinen Isolaten unter Verwendung von Niedrig-pH-Extraktionssystemen und öffnet Türen für medizinische Ernährungsanwendungen. Kanadische und europäische Landwirtschaftsgenossenschaften erkunden Miteigentumsmodelle für neue Anlagen mit dem Ziel, mehr Marge am Hoftor zu erzielen. Insgesamt bleiben technologische Innovation und geografische Expansion in den Asien-Pazifik-Raum dominante strategische Stoßrichtungen und unterstreichen eine sich entwickelnde, aber chancenreiche Wettbewerbslandschaft.

Branchenführer im Fava Bean Protein Bereich

Roquette

Ingredion

BENEO

ADM

AGT Food & Ingredients

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Burcon NutraScience Corporation hat offiziell FavaPro™ auf den Markt gebracht, ein Fava-Proteinisolat der nächsten Generation mit hoher Reinheit und über 90 % Proteingehalt, hergestellt durch ein proprietäres Extraktions- und Reinigungsverfahren aus nährstoffreichen, umweltfreundlichen Favabohnen.

- Mai 2024: Roquette, ein globaler Marktführer bei pflanzenbasierten Zutaten, hat NUTRALYS® Fava S900M, sein erstes Favabohnenproteinisolat, in Europa und Nordamerika eingeführt. Mit einem Proteingehalt von 90 % zeichnet sich diese innovative Zutat durch einen sauberen Geschmack, eine helle Farbe und außergewöhnliche funktionelle Eigenschaften aus, was sie ideal für vielfältige Anwendungen wie Fleischersatzprodukte, milchfreie Alternativen und Backwaren macht.

Umfang des globalen Fava Bean Protein Marktberichts

| Isolat |

| Konzentrat |

| Texturiertes Protein |

| Biologisch |

| Konventionell |

| Lebensmittel- und Getränkehersteller | Fleisch- und Fischanaloga |

| Milchalternativen | |

| Bäckerei & Snacks | |

| Sport- und klinische Ernährung | |

| Getränke | |

| Tierernährung | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Isolat | |

| Konzentrat | ||

| Texturiertes Protein | ||

| Nach Art | Biologisch | |

| Konventionell | ||

| Nach Anwendung | Lebensmittel- und Getränkehersteller | Fleisch- und Fischanaloga |

| Milchalternativen | ||

| Bäckerei & Snacks | ||

| Sport- und klinische Ernährung | ||

| Getränke | ||

| Tierernährung | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Fava Bean Protein Marktes?

Der Fava Bean Protein Markt wird im Jahr 2025 auf 310,22 Millionen USD bewertet und wird bis 2030 voraussichtlich 481,7 Millionen USD bei einer CAGR von 9,2 % erreichen.

Welche Region führt die globale Nachfrage an?

Europa hält mit 32,59 % den größten Anteil, gestützt durch eine umfangreiche Verarbeitungsinfrastruktur und unterstützende politische Rahmenbedingungen.

Welches Produktformat wächst am schnellsten?

Texturiertes Favabohnenprotein expandiert mit einer CAGR von 9,27 %, da Fleischanalog-Marken verbesserte Textur und neutralen Geschmack anstreben.

Wie beeinflussen regulatorische Zulassungen die Kommerzialisierung?

FDA-GRAS-Mitteilungen und vereinfachte EU-Verfahren für neuartige Lebensmittel verkürzen die Markteinführungszeit erheblich und senken die Compliance-Kosten.

Welche Faktoren schränken eine breitere Übernahme ein?

Ein Preisaufschlag gegenüber Soja und Erbse sowie eine begrenzte Fraktionierungskapazität außerhalb Europas und Kanadas bleiben die wichtigsten Hemmnisse.

Seite zuletzt aktualisiert am: