Südamerika Öl- und Gas-Drohnendienstleistungen Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

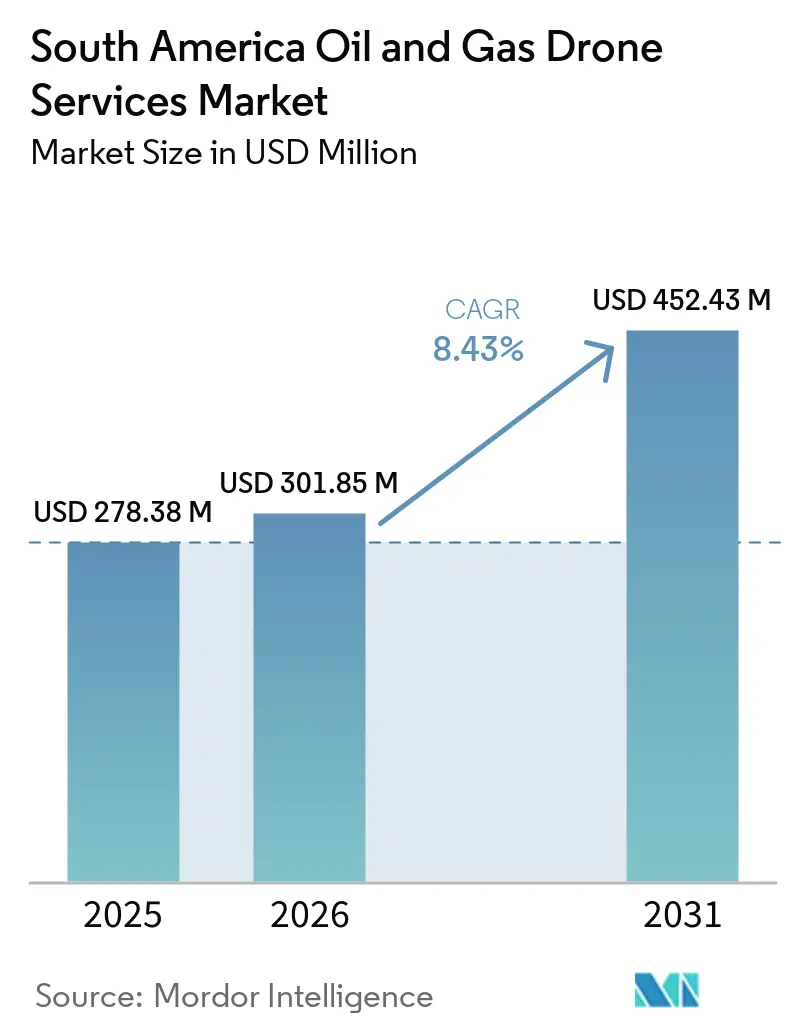

| Marktgröße im Basisjahr (2025) | 278.38 Millionen US-Dollar |

| Marktgröße (2026) | 301.85 Millionen US-Dollar |

| Marktgröße (2031) | 452.43 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.43% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Südamerika Öl- und Gas-Drohnendienstleistungen Marktanalyse von Mordor Intelligence

Die Marktgröße für Drohnendienstleistungen für die Öl- und Gasindustrie in Südamerika wird voraussichtlich von 278,38 Millionen USD im Jahr 2025 und 301,85 Millionen USD im Jahr 2026 auf 452,43 Millionen USD bis 2031 anwachsen, was einer CAGR von 8,43 % zwischen 2026 und 2031 entspricht. Der Markt für Drohnendienstleistungen für die Öl- und Gasindustrie in Südamerika expandiert, da Betreiber in Brasilien, Argentinien, Guyana, Peru und Ecuador zunehmend auf Ferninspektion für Anlagen angewiesen sind, die sich über Offshore-Becken, Pipelines und schwer zugängliches Binnengelände erstrecken. Die Nachfrage steigt auch, weil Methanmessung, Leckageerkennung und prüffähige Infrastrukturaufzeichnungen von betrieblichen Präferenzen zu Managementprioritäten werden, insbesondere dort, wo Exportstandards und ESG-Prüfungen strenger werden. Der Markt für Drohnendienstleistungen für die Öl- und Gasindustrie in Südamerika profitiert auch von einer verbesserten Sensorintegration, da ein Drohnensystem nun visuelle Inspektion, Wärmebildgebung, LiDAR-Erfassung und Gasdetektion in einem einzigen Arbeitsablauf unterstützen kann. Dies macht Serviceverträge wiederkehrender, insbesondere für Inspektion, Emissionsüberwachung und digitale Anlagendokumentation. Die Wettbewerbsbedingungen bleiben gemischt, wobei Brasilien eine tiefere technische Kompetenz und stärkere Vertragsaktivität aufweist, während ein Großteil des übrigen Teils der Region für Routinearbeiten noch auf lokale Betreiber und für fortgeschrittene Offshore- oder emissionsintensive Aufgaben auf Spezialunternehmen angewiesen ist.

Wichtigste Erkenntnisse des Berichts

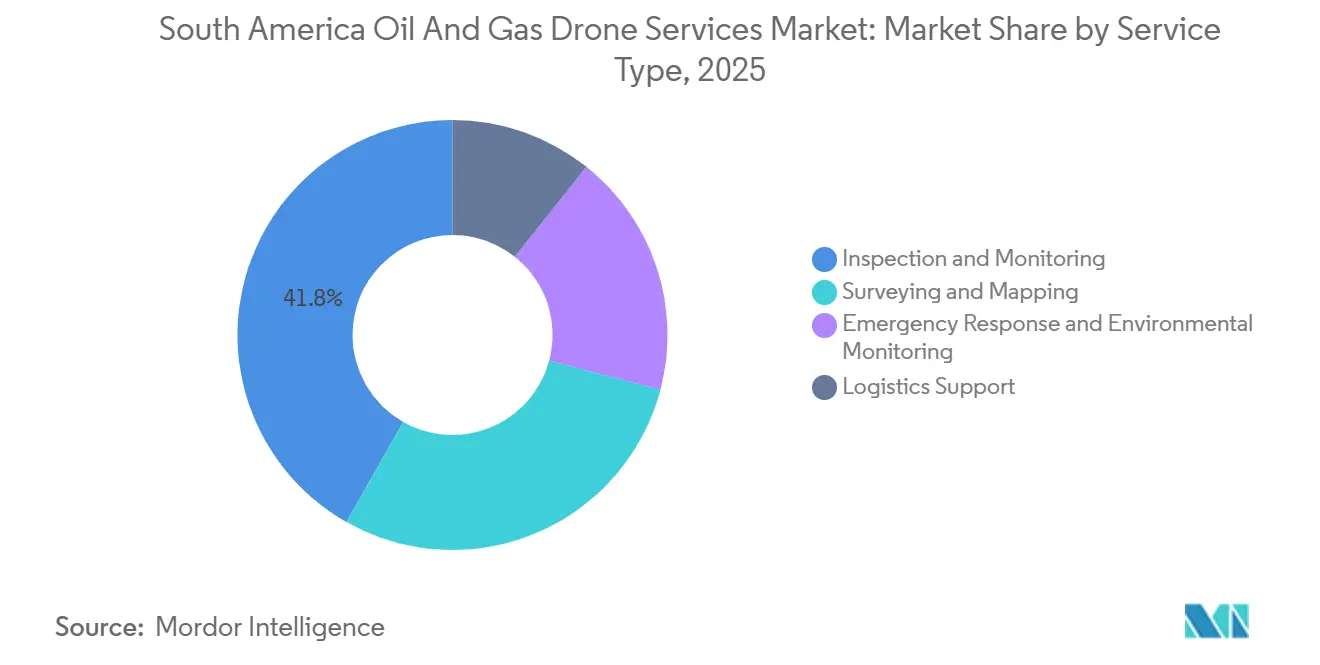

- Nach Dienstleistungsart hielt Inspektion und Überwachung im Jahr 2025 einen Anteil von 41,8 % am Markt für Drohnendienstleistungen für die Öl- und Gasindustrie in Südamerika, während Vermessung und Kartierung bis 2031 voraussichtlich mit einer CAGR von 9,8 % wachsen wird.

- Nach Anwendung entfiel auf Pipeline-Überwachung und -Integrität im Jahr 2025 ein Anteil von 33,7 % an der Marktgröße für Drohnendienstleistungen für die Öl- und Gasindustrie in Südamerika, während Offshore-Plattformen und FPSOs bis 2031 voraussichtlich mit einer CAGR von 11,2 % expandieren werden.

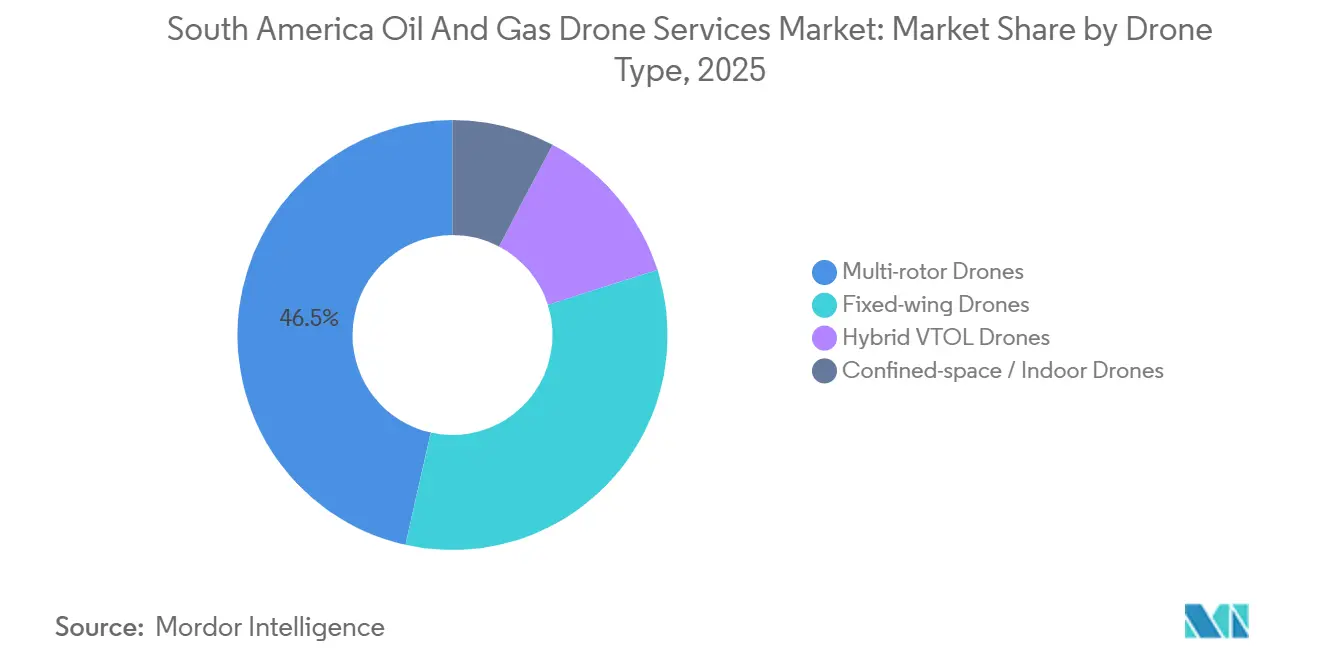

- Nach Drohnentyp erfassten Multirotor-Drohnen im Jahr 2025 einen Anteil von 46,5 % an der Marktgröße für Drohnendienstleistungen für die Öl- und Gasindustrie in Südamerika, während Hybrid-VTOL-Drohnen bis 2031 voraussichtlich mit einer CAGR von 10,3 % wachsen werden.

- Nach Geografie hielt Brasilien im Jahr 2025 einen Anteil von 44,3 % am Markt für Drohnendienstleistungen für die Öl- und Gasindustrie in Südamerika, während Guyana bis 2031 voraussichtlich mit einer CAGR von 13,7 % voranschreiten wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Südamerika Öl- und Gas-Drohnendienstleistungen Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten- und Sicherheitsgewinne gegenüber konventionellen Inspektionsmethoden | +2.8% | Global, konzentriert in Brasilien, Argentinien, Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Steigende Anforderungen an die Integrität von Pipelines und kritischen Anlagen | +2.0% | Brasilien, Argentinien, Kolumbien, Ecuador | Mittelfristig (2–4 Jahre) |

| KI-gestützte Multisensor-Inspektionsabläufe | +1.6% | Brasilien, Argentinien, Ausstrahlungseffekte auf Guyana, Chile | Mittelfristig (2–4 Jahre) |

| Offshore-Entwicklung in Brasilien und Guyana erweitert die Nachfrage nach Ferninspektion | +1.4% | Brasilien, Guyana | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Methanüberwachung in Vaca Muerta | +0.7% | Argentinien, insbesondere Neuquén, Río Negro, Mendoza | Kurzfristig (≤ 2 Jahre) |

| Fernüberwachung von Pipeline-Trassenkorridoren in schwer zugänglichen Bereichen | +0.5% | Brasilianisches Amazonasgebiet, Peru, Kolumbien, Ecuador | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosten- und Sicherheitsökonomie gestaltet das Gesamtwertversprechen neu

Der Markt für Drohnendienstleistungen für die Öl- und Gasindustrie in Südamerika verzeichnet eine stärkere Akzeptanz, da Betreiber die Drohneninspektion als sicherere und wiederholbarere Alternative zu Befahrungen enger Räume, Seilzugangstechniken und anderen arbeitsintensiven Methoden betrachten. Dieser Wandel ist besonders in Brasilien sichtbar, wo Transpetro nach dem Wechsel zu drohnenbasierten Befahrungen enger Räume Einsparungen von bis zu 1 Million BRL bzw. 171.000 USD pro Tankerinspektionszyklus meldete, während die Inspektionszeit von 1 Woche auf 3 bis 4 Tage sank. Der kommerzielle Effekt ist bedeutsam, denn sobald die Inspektion in reguläre Betriebsbudgets übergeht, wird die Beschaffung stetiger und Vertragsverlängerungen lassen sich leichter rechtfertigen. Der Markt für Drohnendienstleistungen für die Öl- und Gasindustrie in Südamerika wird auch durch das wachsende Vertrauen in drohnenbasierte Inspektionsdaten in formalen Prüfumgebungen gestützt, was den Widerstand von Betreibern verringert, die den Drohneneinsatz bisher eher als Pilotaktivität denn als Kernprozess betrachteten [1]Flyability, "Interview, ABS zu UT-Drohneninspektionen mit dem Elios 3," Flyability, flyability.com. Diese Kombination aus geringerer Feldexposition, kürzeren Ausfallzeiten und klarerer Dokumentation hilft Drohnendienstleistungen, in langfristige Wartungsprogramme einzufließen.

Anforderungen an die Integrität von Pipelines und kritischen Anlagen treiben langfristige Verträge voran

Der Markt für Drohnendienstleistungen für die Öl- und Gasindustrie in Südamerika profitiert weiterhin vom umfangreichen Netz der Region an Pipelines, Terminals, Lagersystemen und Offshore-Transferanlagen, die regelmäßige visuelle und thermische Überprüfungen benötigen. Betreiber legen mehr Wert auf eine dokumentierte Inspektionshistorie, da Anlagenausfälle nun weit über die Reparatur selbst hinausgehende betriebliche, finanzielle und reputationsbezogene Konsequenzen haben. Dies ist besonders in abgelegenen Korridoren relevant, wo Wetter, Gelände und Zugangsbeschränkungen manuelle Inspektionen langsamer und weniger konsistent machen. In diesem Umfeld werden Drohnendienstleistungen Teil von Integritätsmanagementsystemen statt einmaliger Feldeinsätze, was längere Vertragslaufzeiten und häufigere Folgeaufträge unterstützt. Der Markt für Drohnendienstleistungen für die Öl- und Gasindustrie in Südamerika profitiert daher nicht nur von der Notwendigkeit, Anlagen zu inspizieren, sondern auch von der Notwendigkeit, einen prüffähigen Inspektionspfad über verteilte Infrastrukturen hinweg zu erhalten.

KI-gestützte Multisensor-Nutzlasten erweitern den Inspektionsumfang pro Flug

Der Markt für Drohnendienstleistungen für die Öl- und Gasindustrie in Südamerika gewinnt an Tiefe, da Betreiber Plattformen einsetzen, die Wärmesensorik, optische Gasbildgebung, LiDAR und KI-basierte Bildauswertung in einem Inspektionszyklus kombinieren. Dies ist bedeutsam, weil ein einziger Flug nun Strukturprüfungen, Emissionsscreening, Kartierung und digitale Datensatzaktualisierungen mit weniger wiederholten Mobilisierungen unterstützen kann. Percepto brachte im Juni 2025 seinen KI-Emissionsdetektor für die Fernmessung von Methan auf den Markt, mit automatisierter Erkennung, Geolokalisierung, Zeitstempelung und komponentenspezifischer Identifikation im Arbeitsablauf. Flyability erweiterte im März 2025 auch die autonome Inspektionsfähigkeit mit Smart Return-to-Home für den Elios 3, der Echtzeit-LiDAR und bordeigene Autonomie nutzt, um Arbeiten in engen Räumen in GPS-abgeschirmten Umgebungen zu unterstützen. Der Markt für Drohnendienstleistungen für die Öl- und Gasindustrie in Südamerika entwickelt sich daher über die bloße Bilderfassung hinaus zu einem Dienstleistungsmodell, bei dem Dateninterpretation, Anomaliepriorisierung und Integration in Wartungssysteme einen Großteil des Vertragswerts ausmachen.

Offshore-Entwicklung in Brasilien und Guyana erweitert die Nachfrage nach Ferninspektion

Der südamerikanische Markt für Öl- und Gas-Drohnendienstleistungen wird durch Offshore-Aktivitäten in Brasilien und Guyana angetrieben, wo FPSOs, Subsea-Systeme und zugehörige Pipeline-Routen häufige Inspektionen an Standorten erfordern, die kostspielig und zeitkritisch zu erreichen sind. MODEC und Terra Drone Corporation erneuerten im Juni 2025 ihre gemeinsame F&E-Vereinbarung für die zerstörungsfreie Inneninspektion von FPSO-Rohöl-Lagertanks, wobei die Arbeiten auf das Offshore-Gebiet Brasiliens ausgerichtet sind und darauf abzielen, die Sicherheit zu verbessern, den Personaleinsatz zu reduzieren und die Inspektionseffizienz zu steigern [2]Terra Drone Corporation, "Terra Drone Corporation und MODEC erneuern gemeinsame F&E-Vereinbarung für Inspektionen von FPSO-Rohöl-Lagertanks," Terra Drone Corporation, terra-drone.net. Zu den Prioritäten für 2025 gehörten ein verbessertes Airframe-Design, eine längere Kabelnutzung, bessere Wartbarkeit sowie eine gelfreie Ultraschall-Messmethode, was zeigt, dass sich die Offshore-Inspektion in Richtung eines kontinuierlicheren und betriebsbereiten Einsatzes entwickelt. Der südamerikanische Markt für Öl- und Gas-Drohnendienstleistungen wird auch durch Guyanas schnellen Projektaufbau gestützt, wo neue Offshore-Entwicklungen den Bedarf an Trassenüberwachung, Topside-Inspektion und zugehöriger digitaler Dokumentation erhöhen. Mit der Zunahme von Offshore-Anlagen steigt die Nachfrage nach Ferninspektionen nicht nur während der Inbetriebnahme, sondern auch über den gesamten Wartungszyklus hinweg.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Luftfahrtgenehmigungen und BVLOS-Beschränkungen | -1.0% | Alle Länder, am stärksten in Venezuela, Ecuador, Peru | Mittelfristig (2–4 Jahre) |

| Wetter, Salzsprühnebel, Wind und GPS-abgeschirmte Betriebsbedingungen | -0.6% | Offshore-Brasilien, Guyana, patagonische Windkorridore | Kurzfristig (≤ 2 Jahre) |

| Spärliche digitale Wartungsinfrastruktur bei regionalen Betreibern | -0.5% | Ecuador, Peru, Bolivien-angrenzende Operationen, Venezuela | Langfristig (≥ 4 Jahre) |

| Datensouveränität und Sicherheitsempfindlichkeit kritischer Infrastrukturen | -0.4% | Brasilien, Kolumbien, nationale Ölgesellschaften in der gesamten Region | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte BVLOS-Rahmenbedingungen und Aufwand für Luftfahrtgenehmigungen

Der Markt für Drohnendienstleistungen für die Öl- und Gasindustrie in Südamerika steht weiterhin vor einer großen Skalierungsherausforderung, da Betreiber separate Drohnengenehmigungssysteme über nationale Grenzen hinweg navigieren müssen. Brasiliens Nationale Zivilluftfahrtbehörde eröffnete im Juni 2025 die öffentliche Konsultation Nr. 09 und schlug RBAC 100 vor, das die Regulierung auf ein risikobasiertes System mit offenen, spezifischen und zertifizierten Kategorien umstellt und einen Betriebsrahmen für die spezifische Kategorie einführt, der an Risikobewertungsmethoden wie SORA geknüpft ist [3]ANAC Brasilien, "Anac eröffnet öffentliche Konsultation zur Aktualisierung der Drohnenbetriebsregeln," Gov.br, gov.br. Argentinien erließ ebenfalls die Resolution 550/2025 und wechselte zu RAAC 100, 101 und 102, wobei das ältere klassenbasierte System durch offene, spezifische und zertifizierte Kategorien ersetzt wurde, die mit der Internationalen Zivilluftfahrtorganisation und den lateinamerikanischen Luftfahrtvorschriften abgestimmt sind. Trotz dieser Fortschritte erfordern BVLOS-Missionen in der spezifischen Kategorie weiterhin Betriebsgenehmigungen und unterstützende Risikominderungsmaßnahmen, was die Vorlaufzeit verlängert und die Einsatzkosten für grenzüberschreitende Korridorarbeiten erhöht. Der Markt für Drohnendienstleistungen für die Öl- und Gasindustrie in Südamerika begünstigt daher Unternehmen mit lokalen Niederlassungen, lokaler Compliance-Erfahrung und der Fähigkeit, länderspezifische Genehmigungsverzögerungen zu absorbieren.

Umwelt- und Infrastrukturbeschränkungen an der Betriebsgrenze

Der Markt für Drohnendienstleistungen für die Öl- und Gasindustrie in Südamerika sieht sich auch praktischen Betriebsgrenzen in Offshore- und abgelegenen Binnenumgebungen gegenüber, wo Wind, Salzsprühnebel, Batteriestress und eingeschränkte Navigationsbedingungen die Missionskonsistenz verringern können. Diese Grenzen sind besonders auf FPSOs und großen Industrieanlagen relevant, wo enge Räume und stahlintensive Strukturen GPS-abgeschirmte Bedingungen schaffen und zweckgebundene Systeme statt handelsüblicher Drohnen erfordern. Der Elios 3 von Flyability erhielt die formale Zulassung für Klasseninspektionen mittels drohnenbasierter Ultraschall-Wanddickenmessungen, was zeigt, dass die Inspektion enger Räume dort voranschreitet, wo Hardware und Software auf raue Umgebungen zugeschnitten sind [4]Flyability, "Interview, ABS zu UT-Drohneninspektionen mit dem Elios 3," Flyability, flyability.com. Die Veröffentlichung von Smart Return-to-Home derselben Plattform im Jahr 2025 unterstrich auch die Bedeutung von bordeigener Autonomie und LiDAR-gesteuerter Navigation, wenn Inspektionsrouten schwierig werden oder Signalbedingungen sich verschlechtern. Dennoch verzögern kleinere Betreiber in Märkten mit niedrigerem Budget häufig die Einführung dieser Premium-Systeme, bis sie die anfänglichen Servicekosten mit einer klaren lokalen Rendite verknüpfen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Inspektion sichert den Umsatz, während Kartierung an Fahrt gewinnt

Inspektion und Überwachung behielt im Jahr 2025 einen Anteil von 41,8 % und blieb damit die größte Dienstleistungsart im Markt für Drohnendienstleistungen für die Öl- und Gasindustrie in Südamerika. Das Segment führt, weil es den unmittelbarsten Bedarf der Region adressiert, nämlich die häufige Überprüfung von Pipelines, Tanks, Fackelstapeln, Offshore-Strukturen und anderen integritätssensitiven Anlagen. Seine Position ist in Brasilien am stärksten, wo Offshore-Wartungsprogramme und Tankerinspektionen bereits den routinemäßigen Einsatz drohnenbasierter visueller Überprüfung und Befahrung enger Räume unterstützen. Die formale Zulassung drohnenbasierter Ultraschall-Wanddickenmessabläufe stärkt diese Dienstleistungslinie ebenfalls, da sie die Drohnenausgabe in anerkannten Inspektions- und Prüfumgebungen nutzbarer macht.

Vermessung und Kartierung wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 9,8 % expandieren und ist damit die am schnellsten wachsende Dienstleistungsart in der Branche für Drohnendienstleistungen für die Öl- und Gasindustrie in Südamerika. Das Wachstum wird durch neue Routenstudien, Vorplanungen, Trassenrechtkartierung und die Entwicklung digitaler Zwillinge in aufstrebenden und expandierenden Öl- und Gasprojekten unterstützt. Notfallreaktion und Umweltüberwachung steigen ebenfalls, da Emissionskontrolle und Leckagenverfolgbarkeit zu regelmäßigeren vertraglichen Anforderungen statt gelegentlichen Feldübungen werden. In der Branche für Drohnendienstleistungen für die Öl- und Gasindustrie in Südamerika bleibt Logistikunterstützung das kleinste Segment, da Nutzlastgrenzen und Betriebsgenehmigungen routinemäßige Frachtmissionen in kontrollierten oder komplexen Lufträumen weiterhin einschränken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Pipeline-Integrität hält die Basis, während FPSOs das Tempo vorgeben

Pipeline-Überwachung und -Integrität hielt im Jahr 2025 einen Anteil von 33,7 % und blieb damit die größte Anwendung im Markt für Drohnendienstleistungen für die Öl- und Gasindustrie in Südamerika. Diese Führungsposition spiegelt das Ausmaß der Übertragungskorridore der Region und den Bedarf an regelmäßigen, zeitgestempelten Inspektionsaufzeichnungen über lange Anlagen wider, die manuell kostspielig zu überwachen sind. Der Pipeline-Einsatz wird auch bevorzugt, weil Drohnenpatrouillen abgelegene Abschnitte abdecken können, ohne die Besatzungen denselben Feldbedingungen auszusetzen, die traditionelle Zugangsmethoden erfordern. Infolgedessen bildet diese Anwendung das betriebliche Rückgrat der wiederkehrenden Drohnen-Nachfrage in sowohl reifen als auch sich entwickelnden Öl- und Gassystemen.

Offshore-Plattformen und FPSOs werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 11,2 % wachsen und sind damit die am schnellsten wachsende Anwendung in der Branche für Drohnendienstleistungen für die Öl- und Gasindustrie in Südamerika. Das Segment entwickelt sich schnell, weil Offshore-Betreiber sicherere Wege benötigen, um Rohöl-Lagertanks, Topsides und zugehörige Strukturen zu inspizieren, ohne wiederholten menschlichen Eintritt in enge Räume. MODEC und Terra Drone erneuerten 2025 ihre Offshore-Brasilien-Tankinspektionsarbeiten und trieben die Entwicklung von Kabelstrom, Reinigungseffizienz und gelfreier Messung voran, was auf eine breitere Verlagerung hin zu einer stärker betrieblich eingebetteten Drohneninspektion auf FPSOs hindeutet. In der Branche für Drohnendienstleistungen für die Öl- und Gasindustrie in Südamerika entwickelt sich auch die Überwachung von Emissionen, Verschüttungen und ESG schnell, da Exporteure und Betreiber einer strengeren Prüfung hinsichtlich Methanerkennung, Emissionsaufzeichnungen und dokumentierter Reaktionsfähigkeit ausgesetzt sind.

Nach Drohnentyp: Multirotor führt aktuelle Arbeitsabläufe an, während Hybrid-VTOL an Reichweite gewinnt

Multirotor-Drohnen hielten im Jahr 2025 einen Anteil von 46,5 % und waren damit der führende Drohnentyp im Markt für Drohnendienstleistungen für die Öl- und Gasindustrie in Südamerika. Ihre Position spiegelt eine einfache Eignung für aktuelle Feldarbeiten wider, da Nahbereichs-Sichtinspektion, stabiles Schweben und Manövrierfähigkeit zentral für Tank-, Fackelstapel-, Raffinerie- und Plattformvermessungen sind. Die Kategorie enger Räume und Innenräume wächst ebenfalls, da Inspektionsprogramme zunehmend Systeme benötigen, die sicher in Lagertanks und anderen GPS-abgeschirmten Strukturen arbeiten können. Die Zulassung des Elios 3 von Flyability für Klasseninspektionsaktivitäten unterstützt diese Richtung und zeigt, wie spezialisierte Plattformen die Nutzung reiner Drohnen-Arbeitsabläufe in anspruchsvollen Industrieräumen erweitern.

Hybrid-VTOL-Drohnen werden voraussichtlich bis 2031 mit einer CAGR von 10,3 % wachsen und sind damit der am schnellsten wachsende Typ in der Branche für Drohnendienstleistungen für die Öl- und Gasindustrie in Südamerika. Ihr Reiz liegt in der Kombination von vertikalem Start und Landung mit größerer Reichweite und besserer Korridorabdeckung als Standard-Multirotor-Plattformen. Das macht sie gut geeignet für Pipeline-Routen, bei denen Betreiber sowohl Ausdauer über Distanz als auch die Fähigkeit benötigen, für eine genaue Überprüfung an Stationen oder Einrichtungen innezuhalten. In der Branche für Drohnendienstleistungen für die Öl- und Gasindustrie in Südamerika wird dieses Segment stark davon abhängen, wie schnell Brasilien und Argentinien von Übergangsgenehmigungen zu praktischeren BVLOS-Betriebsbedingungen für längere industrielle Missionen übergehen.

Geografische Analyse

Brasilien entfiel im Jahr 2025 auf 44,3 % und blieb damit der größte nationale Markt im Markt für Drohnendienstleistungen für die Öl- und Gasindustrie in Südamerika. Das Land führt, weil es eine große Offshore-Anlagenbasis, umfangreiche Pipeline- und Logistikinfrastruktur sowie ein stärker entwickeltes lokales Ökosystem für kommerzielle Inspektionsdienstleistungen kombiniert. Fugro kündigte einen 175-tägigen Vertragsanhang mit Petrobras für vollständig ferngesteuerte Subsea-Inspektionsvermessungen in Brasilien an, beginnend im Januar 2025, unter Verwendung des unbemannten Überwasserfahrzeugs Blue Essence und des elektrischen ROV Blue Volta, mit einer angegebenen Reduzierung der Kohlenstoffemissionen um 95 % und Unterstützung durch das Fernoperationszentrum in Rio das Ostras. Brasilien hat auch mehr regulatorischen Schwung als die meisten Mitbewerber, da die Konsultation der Nationalen Zivilluftfahrtbehörde zu RBAC 100 im Jahr 2025 einen klareren risikobasierten Weg für kommerzielle Operationen in Kategorien jenseits des risikoarmen Sichtflugs vorschlug.

Argentinien und Guyana gestalten die nächste Wachstumsphase auf unterschiedliche Weise innerhalb des Marktes für Drohnendienstleistungen für die Öl- und Gasindustrie in Südamerika. In Argentinien ist die Nachfrage eng mit Vaca Muerta verknüpft, wo Methanquantifizierung, Emissionsverfolgbarkeit und ein breiteres digitales Feldmanagement Raum für höherwertige Drohnendienstleistungen schaffen. Die regulatorische Aktualisierung des Landes im Jahr 2025 ist ebenfalls bedeutsam, da Resolution 550/2025 die Struktur der Drohnenkategorien vereinfachte und die nationalen Regeln enger an die internationale Praxis anpasste, was formale Industrieoperationen bei vertiefter Umsetzung unterstützen sollte. Guyana hingegen expandiert von einer viel kleineren Basis, aber mit einer schnelleren Rate, mit einer prognostizierten CAGR von 13,7 % bis 2031, da Offshore-Entwicklungen weiter zunehmen. Dies macht Guyana zur deutlichsten Hochwaschstumsnische im Markt für Drohnendienstleistungen für die Öl- und Gasindustrie in Südamerika, insbesondere für Inspektion, Trassenüberwachung und projektbezogene Arbeiten im Zusammenhang mit Offshore-Produktion und zugehöriger Infrastruktur.

Der Rest Südamerikas bleibt in seiner Reife innerhalb des Marktes für Drohnendienstleistungen für die Öl- und Gasindustrie in Südamerika uneinheitlich. Kolumbien bietet eine der stärkeren kurzfristigen Chancen außerhalb Brasiliens und Argentiniens, da abgelegenes Gelände den Fall für Luftkorridorüberwachung und routinemäßige Integritätsprüfungen unterstützt. Ecuador und Peru zeigen weiterhin Nachfragepotenzial, aber Budgetgrenzen und schwächere digitale Wartungsinfrastrukturen begünstigen tendenziell kostengünstigere, kleinere Inspektionsaktivitäten gegenüber fortgeschrittenen Multisensor-Programmen. Chile und Venezuela bleiben stärker eingeschränkt, obwohl ESG-getriebene Überwachung und selektive Wärmebild- oder Gasbildgebungsarbeiten die Dienstleistungsbasis dort allmählich erweitern, wo Betreiber strengeren Finanzierungs- oder Compliance-Erwartungen ausgesetzt sind.

Wettbewerbslandschaft

Der Markt für Drohnendienstleistungen für die Öl- und Gasindustrie in Südamerika ist halbkonsolidiert. Globale Spezialisten wie Fugro, Terra Drone, MODEC, Percepto, Cyberhawk, Saipem und Flyability haben stärkere Positionen bei technisch anspruchsvollen Verträgen, während lokale Betreiber einen Vorteil bei kostengünstigeren Korridorpatrouillen und länderspezifischer Mobilisierung behalten. Dies erzeugt einen zweigleisigen Markt, bei dem lokale Vertrautheit bei der täglichen Feldarbeit wichtig ist, aber anerkannte Technologie und formale Inspektionszulassung bei hochwertigen Projekten zählen. Der Markt für Drohnendienstleistungen für die Öl- und Gasindustrie in Südamerika belohnt daher Unternehmen, die Compliance-Bereitschaft, spezialisierte Hardware und skalierbare Datenverarbeitung kombinieren können.

Ein klares Beispiel ist Fugro, das seine Petrobras-Beziehung durch vollständig ferngesteuerte Subsea-Inspektionen in Brasilien vertiefte, unterstützt von einem onshore-Fernoperationszentrum und aufgebaut auf unbemannten Vermessungstechnologien, die die Offshore-Personalexposition reduzieren. Ein weiteres Beispiel ist die Zusammenarbeit von MODEC und Terra Drone, bei der der Wettbewerbsfokus nicht nur auf dem Fliegen innerhalb von FPSO-Tanks liegt, sondern auch auf der Verbesserung der Reinigungseffizienz, der Kontinuität der Kabelstromversorgung, der Messqualität und der Einsatzbereitschaft für das Offshore-Gebiet Brasiliens. Percepto hat das Feld auch durch softwaregestützte Differenzierung mit seinem KI-Emissionsdetektor vorangetrieben, der die Fernmessung von Methan automatisiert und compliance-orientierte Berichterstattung statt einfacher Bilderfassung unterstützt. Flyability hat seine Position in der Arbeit in engen Räumen gestärkt, weil die formale Zulassung von Ultraschall-Wanddickenmessungen mit dem Elios 3 seine Plattform in Tanker-, Schiffs- und geschlossenen Industrieumgebungen relevanter macht, wo Allzweckdrohnen weniger effektiv sind. Infolgedessen ist technologische Glaubwürdigkeit zunehmend daran geknüpft, ob der Anbieter Ausfallzeiten verkürzen, den Datenwert verbessern und das Risiko manuellen Zugangs reduzieren kann.

Der Markt für Drohnendienstleistungen für die Öl- und Gasindustrie in Südamerika lässt weiterhin Raum für kleinere Betreiber, insbesondere in Argentinien, Guyana, Kolumbien, Ecuador und Peru, wo Kundenentscheidungen oft von Mobilisierungskosten, lokalen Genehmigungen und Reaktionszeiten im Feld abhängen. Dennoch verschiebt sich der Markt allmählich hin zu Anbietern, die Luftdaten mit Wartungssystemen, Emissionsabläufen und formalen Integritätsaufzeichnungen verknüpfen können, anstatt nur Rohbilder zu liefern. Dies erhöht die Wechselkosten für Kunden, sobald ein Anbieter Teil eines breiteren digitalen Anlagenprozesses wird. Im Laufe der Zeit wird der Wettbewerb wahrscheinlich weniger auf die Flugfähigkeit an sich ausgerichtet sein und mehr darauf, wer Inspektionsdaten in zuverlässige Betriebsentscheidungen im großen Maßstab umwandeln kann.

Südamerika Öl- und Gas-Drohnendienstleistungen Branchenführer

-

Terra Drone Corporation

-

OMNI Táxi Aéreo

-

Cyberhawk Innovations Limited

-

TEXO DSI

-

Axess Glass Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: DOF Group hat 12-jährige Charter- und Serviceverträge in Brasilien für vier neue ROV-Supportschiffe angekündigt. Diese Schiffe werden Subsea-Inspektions-, Wartungs- und Reparaturaktivitäten für Tiefwasser-Offshore-Operationen im Zusammenhang mit Petrobras unterstützen. Obwohl diese Verträge auf ROV- und Subsea-Operationen statt auf Luft-UAVs ausgerichtet sind, stärken sie das Ökosystem für robotergestützte Offshore-Inspektion im brasilianischen Öl- und Gasmarkt.

- Juni 2025: Terra Drone und MODEC erneuerten ihre gemeinsame F&E-Vereinbarung für die zerstörungsfreie Inneninspektion von Rohöl-Lagertanks auf FPSOs, die offshore Brasilien mit der Terra UT-Drohne betrieben werden. Die Entwicklungsprioritäten für das Geschäftsjahr 2025 umfassen verbesserte Robustheit für den globalen Einsatz, verlängerte Kabel für große Tanks und eine neue gelfreie Ultraschallmessmethode.

- Juni 2025: Percepto brachte seinen KI-Emissionsdetektor für autonome OGI-drohnenbasierte Methanvermessung im vorgelagerten Öl- und Gassektor auf den Markt, der in der Lage ist, Emissionen bei 100 g/Std. mit 90 % Konfidenz zu erkennen. Das System integriert Percepto Air Max OGI Drohne-in-einer-Box mit Echtzeit-KI-Inferenz für ferngesteuerte, skalierbare Compliance-Überwachung.

- März 2025: Flyability brachte Smart Return-to-Home für den Elios 3 auf den Markt, das bordeigenes LiDAR und Autonomiealgorithmen für eine sichere autonome Pfadrückkehr in GPS-abgeschirmten Umgebungen nutzt, was direkt für FPSO- und Raffinerie-Tankinspektionen in Südamerika relevant ist.

Südamerika Öl- und Gas-Drohnendienstleistungen Marktberichtsumfang

Drohnendienstleistungen für die Öl- und Gasindustrie nutzen unbemannte Luftfahrzeuge und Sensortechnologien für Inspektion, Überwachung, Vermessung, Umweltbewertung und Logistikunterstützung innerhalb von Öl- und Gasoperationen. Diese Dienstleistungen verbessern die Sicherheit, senken Betriebskosten, reduzieren Ausfallzeiten und verbessern das Anlagenmanagement, indem sie eine schnellere und präzisere Datenerfassung in gefährlichen oder abgelegenen Bereichen ermöglichen. Der zunehmende Einsatz von KI-gestützter Analytik, Wärmebildgebung, LiDAR und Methanerkennungstechnologien verstärkt die Rolle von Drohnen in modernen Öl- und Gasoperationen weiter.

Der Markt für Drohnendienstleistungen für die Öl- und Gasindustrie in Südamerika ist nach Dienstleistungsart, Anwendung, Drohnentyp und Geografie segmentiert. Nach Dienstleistungsart ist der Markt in Inspektion und Überwachung, Vermessung und Kartierung, Notfallreaktion und Umweltüberwachung sowie Logistikunterstützung segmentiert. Nach Anwendung ist der Markt in Pipeline-Überwachung und -Integrität, Offshore-Plattformen und FPSOs, Raffinerien und petrochemische Anlagen, Exploration, Bau und Trassenrechtvermessung sowie Emissionen, Verschüttungen und ESG-Überwachung segmentiert. Nach Drohnentyp ist der Markt in Multirotor, Starrflügler, Hybrid-VTOL und Drohnen für enge Räume / Innenräume segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für Drohnendienstleistungen für die Öl- und Gasindustrie in Südamerika in den wichtigsten Ländern der Region ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Inspektion und Überwachung |

| Vermessung und Kartierung |

| Notfallreaktion und Umweltüberwachung |

| Logistikunterstützung |

| Pipeline-Überwachung und -Integrität |

| Offshore-Plattformen und FPSOs |

| Raffinerien und petrochemische Anlagen |

| Exploration, Bau und Trassenrechtvermessung |

| Emissionen, Verschüttungen und ESG-Überwachung |

| Multirotor-Drohnen |

| Starrflügler-Drohnen |

| Hybrid-VTOL-Drohnen |

| Drohnen für enge Räume / Innenräume |

| Brasilien |

| Argentinien |

| Guyana |

| Kolumbien |

| Ecuador |

| Peru |

| Chile |

| Venezuela |

| Übriges Südamerika |

| Nach Dienstleistungsart | Inspektion und Überwachung |

| Vermessung und Kartierung | |

| Notfallreaktion und Umweltüberwachung | |

| Logistikunterstützung | |

| Nach Anwendung | Pipeline-Überwachung und -Integrität |

| Offshore-Plattformen und FPSOs | |

| Raffinerien und petrochemische Anlagen | |

| Exploration, Bau und Trassenrechtvermessung | |

| Emissionen, Verschüttungen und ESG-Überwachung | |

| Nach Drohnentyp | Multirotor-Drohnen |

| Starrflügler-Drohnen | |

| Hybrid-VTOL-Drohnen | |

| Drohnen für enge Räume / Innenräume | |

| Nach Geografie | Brasilien |

| Argentinien | |

| Guyana | |

| Kolumbien | |

| Ecuador | |

| Peru | |

| Chile | |

| Venezuela | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Drohnendienstleistungen für die Öl- und Gasindustrie in Südamerika?

Der Markt für Drohnendienstleistungen für die Öl- und Gasindustrie in Südamerika erreichte im Jahr 2026 301,85 Millionen USD und wird bis 2031 voraussichtlich 452,34 Millionen USD bei einer CAGR von 8,43 % erreichen.

Welche Dienstleistungsart führt die regionale Nachfrage an?

Inspektion und Überwachung führte im Jahr 2025 mit einem Anteil von 41,8 %, da Betreiber weiterhin Anlagenintegrität, Inspektion enger Räume und routinemäßige Zustandsprüfungen an Pipelines, Tanks und Offshore-Einrichtungen priorisieren.

Welche Anwendung wächst in der Region am schnellsten?

Offshore-Plattformen und FPSOs sind die am schnellsten wachsende Anwendung mit einer CAGR von 11,2 % bis 2031, unterstützt durch Brasiliens Offshore-Basis und Guyanas schnelle Projektexpansion.

Warum werden Drohnendienstleistungen für Öl- und Gasbetreiber in Südamerika immer wichtiger?

Betreiber setzen Drohnen häufiger ein, weil sie die Sicherheit verbessern, die Zugriffszeit verkürzen, Methan- und Emissionsmessungen unterstützen und digitale Inspektionsaufzeichnungen erstellen, die zu Compliance- und Wartungsprogrammen passen.

Welches Land führt die regionale Nachfrage an?

Brasilien führte die Region im Jahr 2025 mit einem Anteil von 44,3 % aufgrund seiner Offshore-Anlagengröße, der Petrobras-verknüpften Aktivitäten und eines reiferen Ökosystems für Drohneninspektionen an.

Seite zuletzt aktualisiert am: