南米石油・ガスドローンサービス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

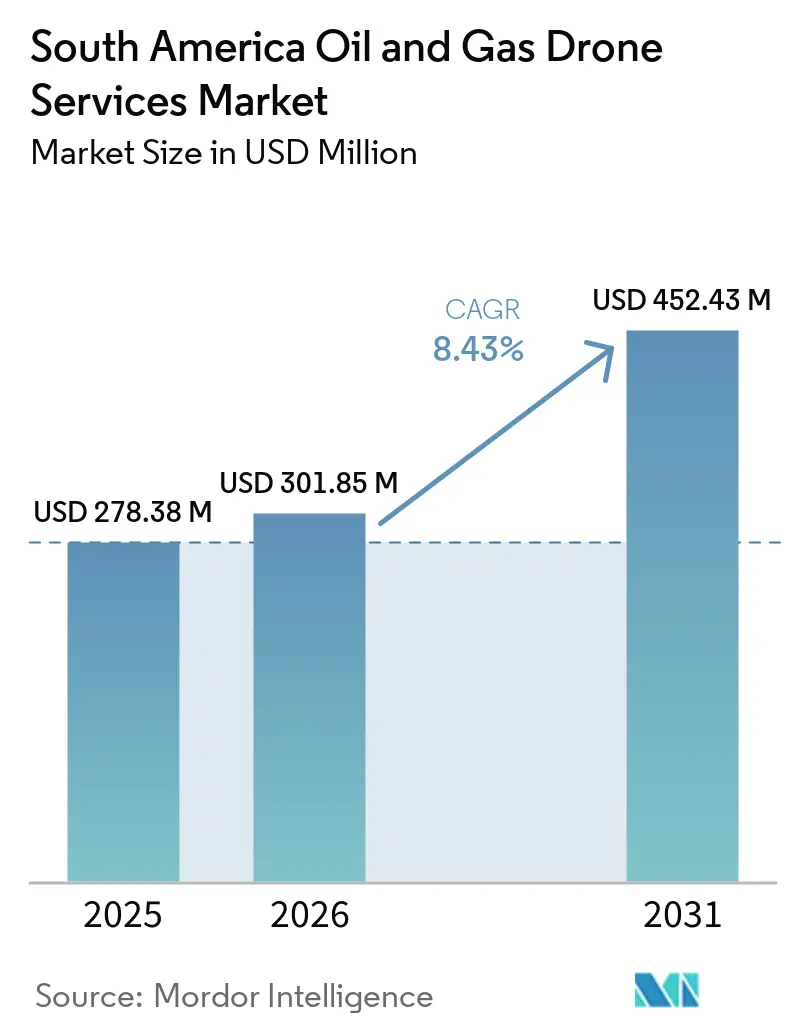

| 基準年の市場規模 (2025) | 278.38 百万米ドル |

| 市場規模 (2026) | 301.85 百万米ドル |

| 市場規模 (2031) | 452.43 百万米ドル |

| 成長率 (2026 - 2031) | 8.43% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米石油・ガスドローンサービス市場分析

南米石油・ガスドローンサービス市場規模は、2025年のUSD 2億7,838万および2026年のUSD 3億185万から、2031年までにUSD 4億5,243万へと拡大する見込みであり、2026年から2031年にかけてCAGR 8.43%を記録すると予測されています。南米石油・ガスドローンサービス市場は、ブラジル、アルゼンチン、ガイアナ、ペルー、エクアドルの事業者が、沖合海盆、パイプライン、アクセス困難な内陸地形に分散した資産のリモート検査への依存度を高めるにつれて拡大しています。また、メタン計測、漏洩検知、監査可能なインフラ記録が、特に輸出基準やESGの精査が厳格化している分野において、運用上の優先事項から経営上の優先事項へと移行しつつあることから、需要も高まっています。南米石油・ガスドローンサービス市場は、センサー統合の改善からも恩恵を受けており、現在では1つのドローンシステムが単一のワークフロー内で目視検査、サーマルイメージング、LiDARキャプチャ、ガス検知をサポートできるようになっています。これにより、特に検査、排出量モニタリング、デジタル資産ドキュメンテーションにおいて、サービス契約がより継続的な性質を帯びるようになっています。競争環境は依然として混在しており、ブラジルはより深い技術的深度と強固な契約活動を示している一方、地域の大部分は依然として日常業務を地元事業者に、高度な沖合または排出量の多い業務を専門企業に依存しています。

主要レポートのポイント

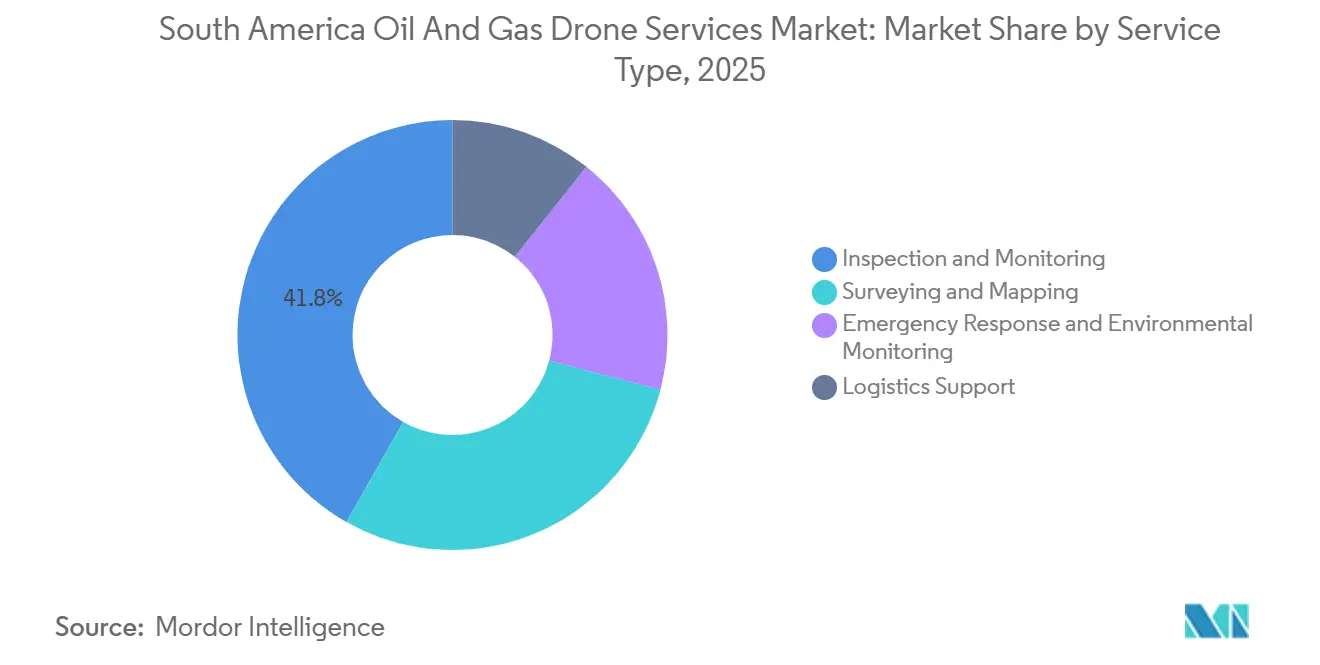

- サービスタイプ別では、検査・監視が2025年の南米石油・ガスドローンサービス市場シェアの41.8%を占め、測量・マッピングは2031年にかけてCAGR 9.8%で成長する見込みです。

- 用途別では、パイプライン監視・完全性管理が2025年の南米石油・ガスドローンサービス市場規模の33.7%を占め、沖合プラットフォームおよびFPSOは2031年にかけてCAGR 11.2%で拡大する見込みです。

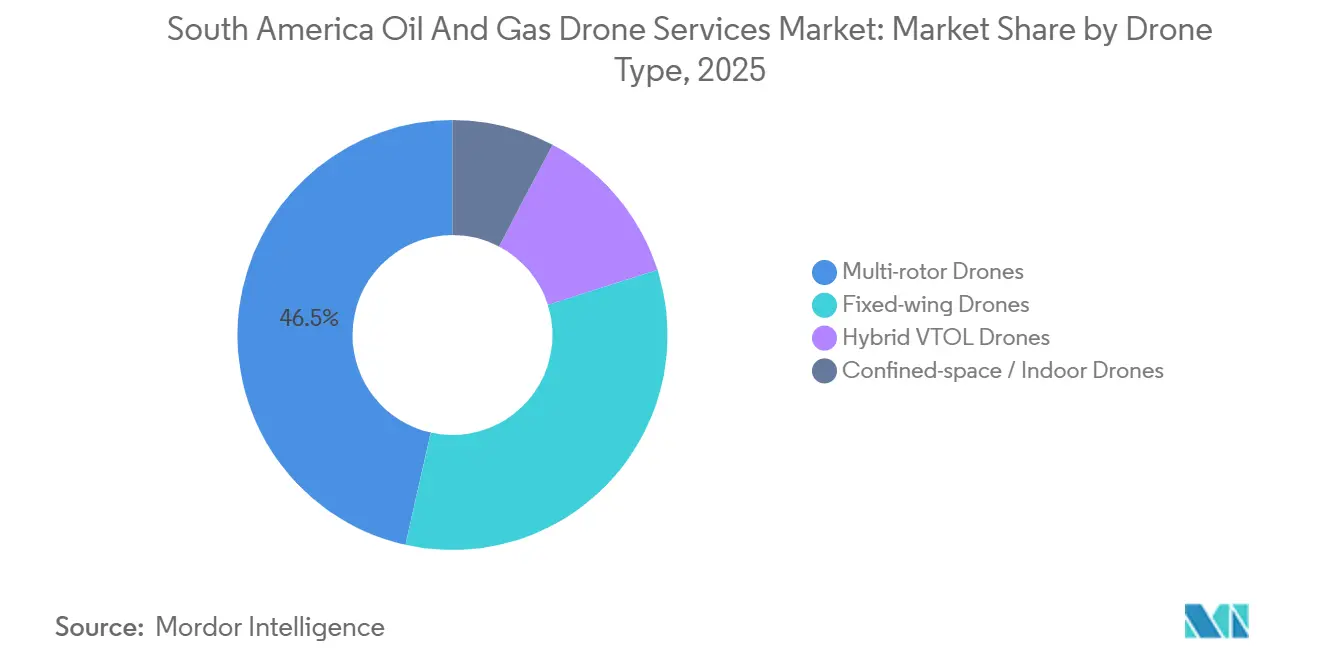

- ドローンタイプ別では、マルチローター型ドローンが2025年の南米石油・ガスドローンサービス市場規模の46.5%を占め、ハイブリッドVTOL型ドローンは2031年にかけてCAGR 10.3%で成長する見込みです。

- 地域別では、ブラジルが2025年の南米石油・ガスドローンサービス市場シェアの44.3%を占め、ガイアナは2031年にかけてCAGR 13.7%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南米石油・ガスドローンサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来の検査方法に対するコストおよび安全性の優位性 | +2.8% | グローバル、ブラジル・アルゼンチン・コロンビアに集中 | 短期(2年以内) |

| パイプラインおよび重要資産の完全性要件の高まり | +2.0% | ブラジル、アルゼンチン、コロンビア、エクアドル | 中期(2〜4年) |

| AI対応マルチセンサー検査ワークフロー | +1.6% | ブラジル、アルゼンチン、ガイアナ・チリへの波及 | 中期(2〜4年) |

| ブラジル沖合およびガイアナ開発によるリモート検査需要の拡大 | +1.4% | ブラジル、ガイアナ | 中期(2〜4年) |

| バカ・ムエルタのメタン監視需要 | +0.7% | アルゼンチン、特にネウケン州、リオネグロ州、メンドーサ州 | 短期(2年以内) |

| アクセス困難な回廊におけるリモートパイプライン用地監視 | +0.5% | ブラジルアマゾン、ペルー、コロンビア、エクアドル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コストと安全性の経済性が総合的な価値提案を再定義

南米石油・ガスドローンサービス市場では、事業者が密閉空間への立ち入り、ロープアクセス、その他の労働集約的な方法に対する、より安全で反復可能な代替手段としてドローン検査を位置づけるようになったことで、採用が加速しています。この転換は特にブラジルで顕著であり、Transpetroはドローンベースの密閉空間調査に移行した後、タンカー検査サイクル1回あたりBRL 100万(USD 17万1,000)に相当するコスト削減を報告し、検査時間も1週間から3〜4日に短縮されました。この商業的効果は重要であり、検査が定常的な運用予算に組み込まれると、調達がより安定し、契約更新の正当化が容易になります。南米石油・ガスドローンサービス市場は、公式な調査環境においてドローンが生成した検査データへの信頼が高まっていることによっても支えられており、これにより以前はドローンの使用をコアプロセスではなく試験的な活動と見なしていた事業者の抵抗感が軽減されています[1]Flyability、「Elios 3を使用したUTドローン検査に関するABSへのインタビュー」、Flyability、flyability.com。フィールドでの露出の低減、ダウンタイムの短縮、明確なドキュメンテーションというこの組み合わせが、ドローンサービスを長期サイクルのメンテナンスプログラムへと移行させる助けとなっています。

パイプラインおよび重要資産の完全性要件が長期契約を促進

南米石油・ガスドローンサービス市場は、定期的な目視・サーマルレビューを必要とする地域の大規模なパイプライン、ターミナル、貯蔵システム、沖合移送資産のネットワークから引き続き恩恵を受けています。資産の故障が修理そのものをはるかに超えた運用上・財務上・評判上の影響をもたらすようになったため、事業者は文書化された検査履歴をより重視するようになっています。これは特に、天候、地形、アクセス制限により手動検査が遅く一貫性を欠くリモート回廊において重要です。このような状況において、ドローンサービスは単発のフィールド作業ではなく完全性管理プログラムの一部となりつつあり、契約期間の長期化と反復作業の増加を支えています。南米石油・ガスドローンサービス市場は、資産を検査する必要性だけでなく、分散したインフラ全体にわたって監査可能な検査記録を保持する必要性からも恩恵を受けています。

AI対応マルチセンサーペイロードが1フライトあたりの検査範囲を拡大

南米石油・ガスドローンサービス市場は、事業者がサーマルセンシング、光学ガスイメージング、LiDAR、AIベースの画像レビューを1回の検査サイクルに組み合わせたプラットフォームを採用するにつれて深みを増しています。これは、1回のフライトで構造チェック、排出量スクリーニング、マッピング、デジタル記録の更新を、繰り返しの動員を減らしながらサポートできるようになったことを意味するため重要です。Perceptoは2025年6月にリモートメタン調査向けのAI排出量検出器を発売し、自動検出、ジオロケーション、タイムスタンプ、コンポーネントレベルの識別をワークフローに組み込みました。Flyabilityも2025年3月にElios 3のスマートリターン・トゥ・ホーム機能で自律検査能力を向上させ、リアルタイムLiDARとオンボード自律性を使用してGPS遮断環境での密閉空間作業をサポートしました。南米石油・ガスドローンサービス市場は、画像キャプチャを超えて、データ解釈、異常の優先順位付け、メンテナンスシステムへの統合が契約価値の大部分を担うサービスモデルへと移行しています。

ブラジル沖合およびガイアナ開発によるリモート検査需要の拡大

南米石油・ガスドローンサービス市場は、ブラジルおよびガイアナにおけるオフショア活動によって押し上げられており、FPSOや海底システム、関連するパイプラインルートは、アクセスにコストと時間を要する場所での頻繁な検査を必要としている。MODECとTerra Droneは2025年6月に、FPSOの原油貯蔵タンクの非破壊内部検査に関する共同研究開発契約を更新し、ブラジルオフショアを対象として安全性の向上、人員削減、検査効率の改善を目とした取り組みを進めている [2]Terra Drone、「Terra DroneとMODECがFPSO原油貯蔵タンク検査に関する共同研究開発契約を更新」、Terra Drone、terra-drone.net。2025年の優先事項には、より強固な機体設計、テザーの長時間使用、保守性の向上、およびゲル不要の超音波計測手法が含まれており、オフショア検査がより継続的かつ運用準備の整った展開へと移行していることを示している。南米石油・ガスドローンサービス市場は、ガイアナの急速なプロジェクト展開によっても支えられており、新たなオフショア開発が用地監視、トップサイド検査、および関連するデジタルドキュメンテーションの需要を高めている。オフショア資産が増加するにつれ、遠隔検査の需要はコミッショニング時だけでなく、メンテナンスサイクル全体にわたって高まっている。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化した航空承認とBVLOS制約 | -1.0% | 全国、特にベネズエラ、エクアドル、ペルーで深刻 | 中期(2〜4年) |

| 天候、塩水飛沫、風、GPS遮断環境での運用条件 | -0.6% | ブラジル沖合、ガイアナ、パタゴニアの風の回廊 | 短期(2年以内) |

| 地域事業者におけるデジタルメンテナンス基盤の希薄さ | -0.5% | エクアドル、ペルー、ボリビア隣接地域の運用、ベネズエラ | 長期(4年以上) |

| 重要インフラのデータ主権とセキュリティの機密性 | -0.4% | ブラジル、コロンビア、地域全体の国営石油会社 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

断片化したBVLOSフレームワークと航空承認の負担

南米石油・ガスドローンサービス市場は、事業者が国境を越えて個別のドローン承認システムをナビゲートしなければならないため、依然として大きなスケーリング課題に直面しています。ブラジルのANACは2025年6月に公開協議第09号を開始し、RBAC 100を提案しました。これは規制をリスクベースのシステムへと移行させるもので、オープン、スペシフィック、サーティファイドのカテゴリーを設け、SORAなどのリスク評価方法に紐づいたスペシフィックカテゴリーの運用フレームワークを導入するものです[3]ANAC Brazil、「ANACがドローン運用規則の更新に向けた公開協議を開始」、Gov.br、gov.br。アルゼンチンも決議550/2025を発行し、RAAC 100、101、102に移行し、旧来のクラスベースのシステムをICAOおよびラテンアメリカ航空規制に整合したオープン、スペシフィック、サーティファイドのカテゴリーに置き換えました。そのような進展があっても、スペシフィックカテゴリーにおけるBVLOS飛行は依然として運用承認と支援リスク軽減措置を必要とし、国境をまたぐ回廊作業のリードタイムを増加させ、展開コストを引き上げています。南米石油・ガスドローンサービス市場は、現地法人、現地コンプライアンス経験、および国別の承認遅延を吸収できる能力を持つ企業に有利に働いています。

運用の最前線における環境・インフラ上の制約

南米石油・ガスドローンサービス市場は、風、塩水飛沫、バッテリーストレス、制限された航行条件がミッションの一貫性を低下させる可能性がある沖合および遠隔内陸環境においても、実際の運用上の制約に直面しています。これらの制約は、密閉空間と鉄鋼構造物がGPS遮断条件を生み出し、標準的な商用ドローンではなく専用システムを必要とするFPSOや大型産業資産において特に重要です。Flyabilityのエリオス3は、ドローンベースの超音波肉厚測定を使用したクラス検査の正式な承認を取得しており、ハードウェアとソフトウェアが過酷な環境に合わせて調整されている場合に密閉空間検査が進歩していることを示しています[4]Flyability、「Elios 3を使用したUTドローン検査に関するABSへのインタビュー」、Flyability、flyability.com。同プラットフォームの2025年のスマートリターン・トゥ・ホームのリリースも、検査ルートが困難になったり信号状態が悪化したりした場合のオンボード自律性とLiDAR駆動ナビゲーションの重要性を強調しました。それでも、予算の少ない市場の小規模事業者は、前払いのサービスコストを明確な現地リターンに結びつけられるまで、これらのプレミアムシステムの採用を遅らせることが多いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:検査が収益を支え、マッピングが加速

検査・監視は2025年に41.8%のシェアを維持し、南米石油・ガスドローンサービス市場において最大のサービスタイプであり続けました。このセグメントが主導する理由は、パイプライン、タンク、フレアスタック、沖合構造物、その他の完全性に敏感な資産の頻繁なレビューという地域の最も緊急のニーズに対応しているためです。その地位はブラジルで最も強固であり、沖合メンテナンスプログラムとタンカー検査がすでにドローンベースの目視レビューと密閉空間アクセスの定常的な使用を支えています。ドローンベースの超音波肉厚ワークフローの正式な承認も、認められた検査・調査環境においてドローンの出力をより活用しやすくするため、このサービスラインを強化しています。

測量・マッピングは2026年から2031年にかけてCAGR 9.8%で拡大する見込みであり、南米石油・ガスドローンサービス産業において最も成長の速いサービスタイプとなっています。成長は、新興・拡大中の石油・ガスプロジェクト全体にわたる新規ルート調査、着工前計画、用地マッピング、デジタルツイン開発によって支えられています。緊急対応・環境モニタリングも、排出量管理と漏洩追跡可能性が時折のフィールド演習ではなく定常的な契約上のニーズとなるにつれて増加しています。南米石油・ガスドローンサービス産業において、物流支援はペイロードの制限と運用承認が管理された複雑な空域での定常的な貨物ミッションを依然として制限しているため、最小のセグメントにとどまっています。

用途別:パイプライン完全性管理が基盤を維持し、FPSOがペースを設定

パイプライン監視・完全性管理は2025年に33.7%のシェアを占め、南米石油・ガスドローンサービス市場において最大の用途であり続けました。このリードは、地域の送電回廊の規模と、手動で監視するにはコストがかかる長大な資産全体にわたる定期的なタイムスタンプ付き検査記録の必要性を反映しています。パイプラインの用途は、ドローンパトロールが従来のアクセス方法で必要とされる同じフィールド条件に乗組員をさらすことなく遠隔地区間をカバーできるため、好まれています。その結果、この用途は成熟した石油・ガスシステムと開発中の石油・ガスシステムの両方にわたる定常的なドローン需要の運用上の基盤を形成しています。

沖合プラットフォームおよびFPSOは2026年から2031年にかけてCAGR 11.2%で成長する見込みであり、南米石油・ガスドローンサービス産業において最も急成長している用途となっています。このセグメントが急速に動いているのは、沖合事業者が密閉空間への人間の繰り返しの立ち入りなしに原油タンク、上部構造、関連構造物を検査するより安全な方法を必要としているためです。MODECとTerra Droneは2025年にブラジル沖合のタンク検査作業を更新し、テザー電力、清掃効率、ゲルフリー計測開発を進めており、FPSOにおけるより運用に組み込まれたドローン検査へのより広範なシフトを示しています。南米石油・ガスドローンサービス産業において、排出量・流出・ESGモニタリングも、輸出業者と事業者がメタン検知、排出量記録、文書化された対応能力に対するより厳しい精査に直面するにつれて急速に台頭しています。

ドローンタイプ別:マルチローターが現在のワークフローをリードし、ハイブリッドVTOLが到達範囲を拡大

マルチローター型ドローンは2025年に46.5%のシェアを占め、南米石油・ガスドローンサービス市場において主要なドローンタイプとなりました。その地位は現在のフィールド作業との単純な適合性を反映しており、近距離目視検査、安定したホバリング、機動性がタンク、フレアスタック、製油所、プラットフォームの調査の中心となっています。密閉空間・屋内カテゴリーも成長しており、検査プログラムが貯蔵タンクやその他のGPS遮断構造物の内部で安全に作業できるシステムをますます必要としているためです。Flyabilityのエリオス3のクラス検査活動への承認は、その方向性を支持し、専門化されたプラットフォームが要求の厳しい産業空間においてドローンのみのワークフローの使用を拡大している方法を示しています。

ハイブリッドVTOL型ドローンは2031年にかけてCAGR 10.3%で成長する見込みであり、南米石油・ガスドローンサービス産業において最も成長の速いタイプとなっています。その魅力は、垂直離着陸と、標準的なマルチローター型プラットフォームよりも長い航続距離と優れた回廊カバレッジを組み合わせていることにあります。これにより、事業者が距離にわたる耐久性と、ステーションや施設での詳細なレビューのために一時停止する能力の両方を必要とするパイプラインルートに適しています。南米石油・ガスドローンサービス産業において、このセグメントはブラジルとアルゼンチンが移行的な承認から長距離産業ミッションのためのより実用的なBVLOS運用条件へとどれだけ迅速に移行するかに大きく依存します。

地域分析

ブラジルは2025年に44.3%を占め、南米石油・ガスドローンサービス市場において最大の国内市場であり続けました。同国が主導する理由は、大規模な沖合資産基盤、広範なパイプラインおよび物流インフラ、商業検査サービスのより発展した現地エコシステムを組み合わせているためです。Fugroは2025年1月から開始するブラジルでの完全リモート海底検査調査に関するPetrobrasとの175日間の契約補足を発表し、ブルーエッセンス無人水上船とブルーボルタ電動ROVを使用し、炭素排出量を95%削減し、リオダスオストラスのリモート運用センターからのサポートを受けることを明記しました。ブラジルはまた、ANACの2025年のRBAC 100に関する協議が低リスクの目視飛行を超えたカテゴリーでの商業運用のためのより明確なリスクベースの経路を提案したことから、ほとんどの同業国よりも大きな規制上の勢いを持っています。

アルゼンチンとガイアナは、南米石油・ガスドローンサービス市場内で異なる方法で成長の次のフェーズを形成しています。アルゼンチンでは、需要はバカ・ムエルタと密接に結びついており、メタン定量化、排出量追跡可能性、より広範なデジタルフィールド管理が高付加価値のドローンサービスのための空間を生み出しています。同国の2025年の規制更新も重要であり、決議550/2025がドローンカテゴリーの構造を簡素化し、国内規則を国際的な慣行とより密接に整合させたことで、実施が深まるにつれて正式な産業運用を支援するはずです。ガイアナは対照的に、はるかに小さな基盤から出発していますが、沖合開発が増加し続けるにつれて2031年にかけてCAGR 13.7%という予測で、より速い速度で拡大しています。これにより、ガイアナは南米石油・ガスドローンサービス市場において最も明確な高成長ポケットとなっており、特に沖合生産および関連インフラに関連した検査、用地監視、プロジェクト支援作業において顕著です。

南米の残りの地域は、南米石油・ガスドローンサービス市場において成熟度が依然として不均一です。コロンビアは、遠隔地形が空中回廊監視と定常的な完全性レビューのケースを支持するため、ブラジルとアルゼンチン以外で最も強い近期的な機会の一つを提供しています。エクアドルとペルーは依然として需要の可能性を示していますが、予算の制限とデジタルメンテナンス基盤の弱さが、高度なマルチセンサープログラムよりも低コストの小規模検査活動を好む傾向があります。チリとベネズエラはより限定的なままですが、ESG主導のモニタリングと選択的なサーマルまたはガスイメージング作業が、事業者がより厳格な資金調達またはコンプライアンス要件に直面している場所でサービス基盤を徐々に拡大しています。

競争環境

南米石油・ガスドローンサービス市場は半統合的です。Fugro、Terra Drone、MODEC、Percepto、Cyberhawk、Saipem、Flyabilityなどのグローバルスペシャリストは技術的に要求の高い契約においてより強固な地位を持ち、地元事業者は低コストの回廊パトロールと国別の動員において優位性を維持しています。これにより、日常的なフィールド作業では現地の親しみやすさが重要であるが、高付加価値プロジェクトでは認められた技術と正式な検査承認が重要である二軌道市場が生まれています。南米石油・ガスドローンサービス市場は、コンプライアンス準備、専門ハードウェア、スケーラブルなデータ処理を組み合わせられる企業に報いています。

明確な例の一つはFugroであり、陸上のリモート運用センターからサポートされ、沖合人員の露出を減らす無人調査技術を中心に構築されたブラジルでの完全リモート海底検査を通じてPetrobrasとの関係を深めました。もう一つの例はMODECとTerra Droneのコラボレーションであり、競争上の焦点はFPSOタンク内での飛行だけでなく、清掃効率、テザー電力の継続性、計測品質、ブラジル沖合への展開準備の改善にもあります。Perceptoはまた、リモートメタン調査を自動化し、単純な画像収集ではなくコンプライアンス指向のレポートをサポートするAI排出量検出器を通じて、ソフトウェア主導の差別化に向けてフィールドを推進しました。Flyabilityは、エリオス3の超音波肉厚検査の正式な承認により、汎用ドローンの効果が低いタンカー、船舶、密閉された産業環境においてそのプラットフォームをより関連性の高いものにしたため、密閉空間作業における地位を強化しました。その結果、技術的な信頼性は、プロバイダーがダウンタイムを短縮し、データの有用性を向上させ、手動アクセスリスクを低減できるかどうかとますます結びついています。

南米石油・ガスドローンサービス市場は、顧客の意思決定が動員コスト、現地承認、フィールド対応時間に依存することが多いアルゼンチン、ガイアナ、コロンビア、エクアドル、ペルーを中心に、小規模事業者にも依然として余地を残しています。それでも、市場は生の画像のみを提供するのではなく、空中データをメンテナンスシステム、排出量ワークフロー、正式な完全性記録に結びつけられるプロバイダーへと徐々にシフトしています。これにより、プロバイダーがより広範なデジタル資産プロセスの一部となると、顧客の切り替えコストが上昇します。時間の経過とともに、競争はフライト能力そのものよりも、誰が検査データを大規模で信頼性の高い運用上の意思決定に変換できるかを中心に展開する可能性が高いです。

南米石油・ガスドローンサービス業界リーダー

Terra Drone Corporation

OMNI Táxi Aéreo

Cyberhawk Innovations Limited

TEXO DSI

Axess Glass Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:DOFグループは、ブラジルにおける4隻の新型ROV支援船(RSV)に関する12年間のチャーターおよびサービス契約を発表しました。これらの船舶は、Petrobrasに関連する深海沖合作業のための海底検査、メンテナンス、修理活動を支援します。空中UAVではなくROVおよび海底作業に焦点を当てていますが、これらの契約はブラジルの石油・ガス市場における沖合ロボット検査エコシステムを強化します。

- 2025年6月:Terra DroneとMODECは、Terra UT ドローンを使用してブラジル沖合で運用されているFPSOの原油貯蔵タンクの非破壊内部検査に関する共同研究開発協定を更新しました。2025年度の開発優先事項には、グローバル展開に向けた堅牢性の向上、大型タンク向けのテザーケーブルの延長、新しいゲルフリー超音波計測方法が含まれます。

- 2025年6月:Perceptoは、上流石油・ガスセクターにおける自律的なOGIドローンベースのメタン調査のためのAI排出量検出器を発売しました。90%の信頼度で100g/時の排出量を検出できます。このシステムは、リモートでスケーラブルなコンプライアンスモニタリングのためのリアルタイムAI推論を備えたPercepto Air Max OGIドローン・イン・ア・ボックスを統合しています。

- 2025年3月:FlyabilityはElios 3のスマートリターン・トゥ・ホームを発売し、GPS遮断環境での安全な自律経路復帰のためにオンボードLiDARと自律アルゴリズムを使用しており、南米でのFPSOおよび製油所タンク検査に直接関連しています。

南米石油・ガスドローンサービス市場レポートのスコープ

石油・ガスドローンサービスは、石油・ガス事業における検査、監視、測量、環境評価、物流支援のためにUAVとセンサー技術を活用します。これらのサービスは、危険または遠隔地域でのより迅速かつ正確なデータ収集を可能にすることで、安全性を高め、運用コストを削減し、ダウンタイムを短縮し、資産管理を改善します。AI対応アナリティクス、サーマルイメージング、LiDAR、メタン検知技術の使用増加が、現代の石油・ガス事業におけるドローンの役割をさらに増幅させています。

南米石油・ガスドローンサービス市場は、サービスタイプ、用途、ドローンタイプ、地域によってセグメント化されています。サービスタイプ別では、市場は検査・監視、測量・マッピング、緊急対応・環境モニタリング、物流支援にセグメント化されています。用途別では、市場はパイプライン監視・完全性管理、沖合プラットフォームおよびFPSO、製油所・石油化学施設、探査・建設・用地調査、排出量・流出・ESGモニタリングにセグメント化されています。ドローンタイプ別では、市場はマルチローター、固定翼、ハイブリッドVTOL、密閉空間・屋内型ドローンにセグメント化されています。レポートはまた、地域の主要国における南米石油・ガスドローンサービス市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額ベース(USD)で行われています。

| 検査・監視 |

| 測量・マッピング |

| 緊急対応・環境モニタリング |

| 物流支援 |

| パイプライン監視・完全性管理 |

| 沖合プラットフォームおよびFPSO |

| 製油所・石油化学施設 |

| 探査・建設・用地調査 |

| 排出量・流出・ESGモニタリング |

| マルチローター型ドローン |

| 固定翼型ドローン |

| ハイブリッドVTOL型ドローン |

| 密閉空間・屋内型ドローン |

| ブラジル |

| アルゼンチン |

| ガイアナ |

| コロンビア |

| エクアドル |

| ペルー |

| チリ |

| ベネズエラ |

| その他の南米諸国 |

| サービスタイプ別 | 検査・監視 |

| 測量・マッピング | |

| 緊急対応・環境モニタリング | |

| 物流支援 | |

| 用途別 | パイプライン監視・完全性管理 |

| 沖合プラットフォームおよびFPSO | |

| 製油所・石油化学施設 | |

| 探査・建設・用地調査 | |

| 排出量・流出・ESGモニタリング | |

| ドローンタイプ別 | マルチローター型ドローン |

| 固定翼型ドローン | |

| ハイブリッドVTOL型ドローン | |

| 密閉空間・屋内型ドローン | |

| 地域別 | ブラジル |

| アルゼンチン | |

| ガイアナ | |

| コロンビア | |

| エクアドル | |

| ペルー | |

| チリ | |

| ベネズエラ | |

| その他の南米諸国 |

レポートで回答される主要な質問

南米石油・ガスドローンサービスの現在の規模は?

南米石油・ガスドローンサービス市場は2026年にUSD 3億185万に達し、CAGR 8.43%で2031年までにUSD 4億5,234万に達する見込みです。

どのサービスタイプが地域需要をリードしていますか?

検査・監視は、事業者がパイプライン、タンク、沖合施設全体の資産完全性、密閉空間検査、定常的な状態確認を依然として優先しているため、2025年に41.8%のシェアでリードしました。

地域で最も成長が速い用途はどれですか?

沖合プラットフォームおよびFPSOは、ブラジルの沖合基盤とガイアナの急速なプロジェクト拡大に支えられ、2031年にかけてCAGR 11.2%で最も成長の速い用途です。

南米の石油・ガス事業者にとってドローンサービスがより重要になっている理由は何ですか?

事業者は、安全性の向上、アクセス時間の短縮、メタンおよび排出量計測のサポート、コンプライアンスおよびメンテナンスプログラムに適合するデジタル検査記録の作成のために、ドローンをより頻繁に使用しています。

どの国が地域需要をリードしていますか?

ブラジルは、沖合資産の規模、Petrobras関連の活動、より成熟したドローン検査エコシステムにより、2025年に44.3%のシェアで地域をリードしました。

最終更新日: