Taille et Part du Marché des Services de Drones pour le Pétrole et le Gaz en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

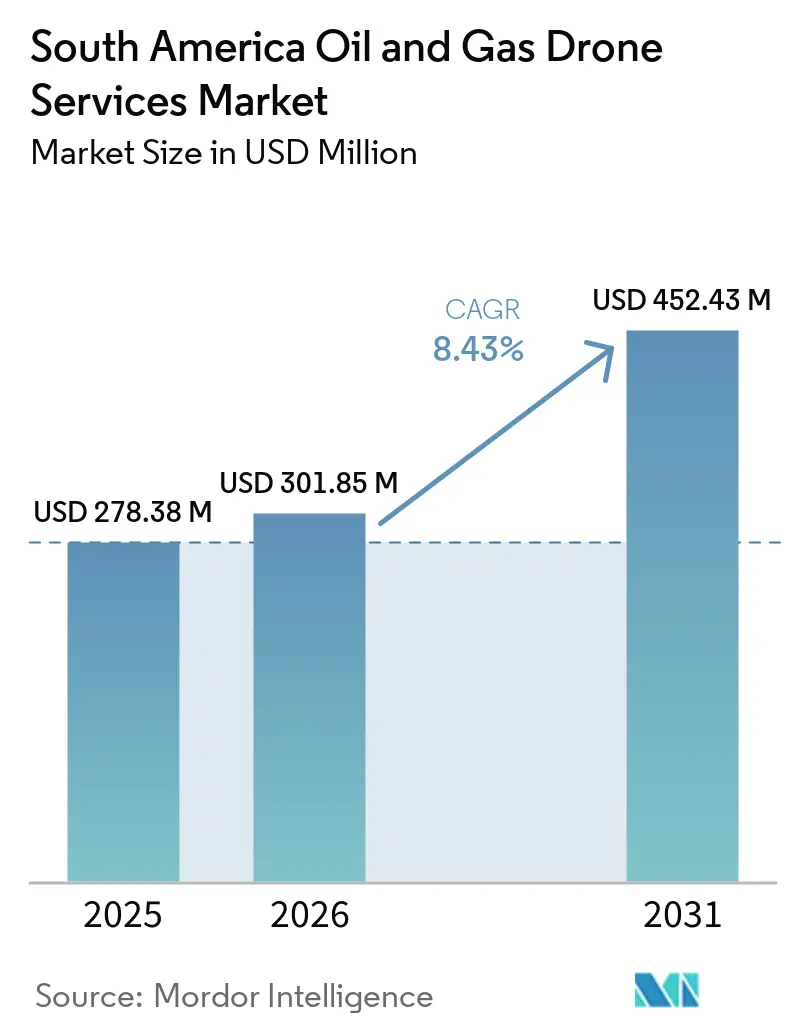

| Taille du marché de l'année de base (2025) | 278.38 Millions de dollars américains |

| Taille du Marché (2026) | 301.85 Millions de dollars américains |

| Taille du Marché (2031) | 452.43 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.43% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Services de Drones pour le Pétrole et le Gaz en Amérique du Sud par Mordor Intelligence

La taille du Marché des Services de Drones pour le Pétrole et le Gaz en Amérique du Sud devrait s'étendre de 278,38 millions USD en 2025 et 301,85 millions USD en 2026 à 452,43 millions USD d'ici 2031, enregistrant un CAGR de 8,43 % entre 2026 et 2031. Le marché des services de drones pour le pétrole et le gaz en Amérique du Sud est en expansion, les opérateurs au Brésil, en Argentine, au Guyana, au Pérou et en Équateur s'appuyant davantage sur l'inspection à distance pour des actifs répartis sur des bassins offshore, des pipelines et des terrains intérieurs difficiles d'accès. La demande augmente également parce que la mesure du méthane, la détection des fuites et les registres d'infrastructure auditables passent de préférences opérationnelles à des priorités de gestion, notamment là où les normes d'exportation et le contrôle ESG se renforcent. Le marché des services de drones pour le pétrole et le gaz en Amérique du Sud bénéficie également d'une meilleure intégration des capteurs, un seul système de drone pouvant désormais prendre en charge l'inspection visuelle, la thermographie, la capture LiDAR et la détection de gaz dans un seul flux de travail. Cela rend les contrats de service plus récurrents, notamment pour l'inspection, la surveillance des émissions et la documentation numérique des actifs. Les conditions concurrentielles restent mixtes, le Brésil affichant une profondeur technique plus importante et une activité contractuelle plus soutenue, tandis que la majeure partie du reste de la région dépend encore d'opérateurs locaux pour les travaux de routine et de sociétés spécialisées pour les missions offshore avancées ou à forte intensité d'émissions.

Principaux Enseignements du Rapport

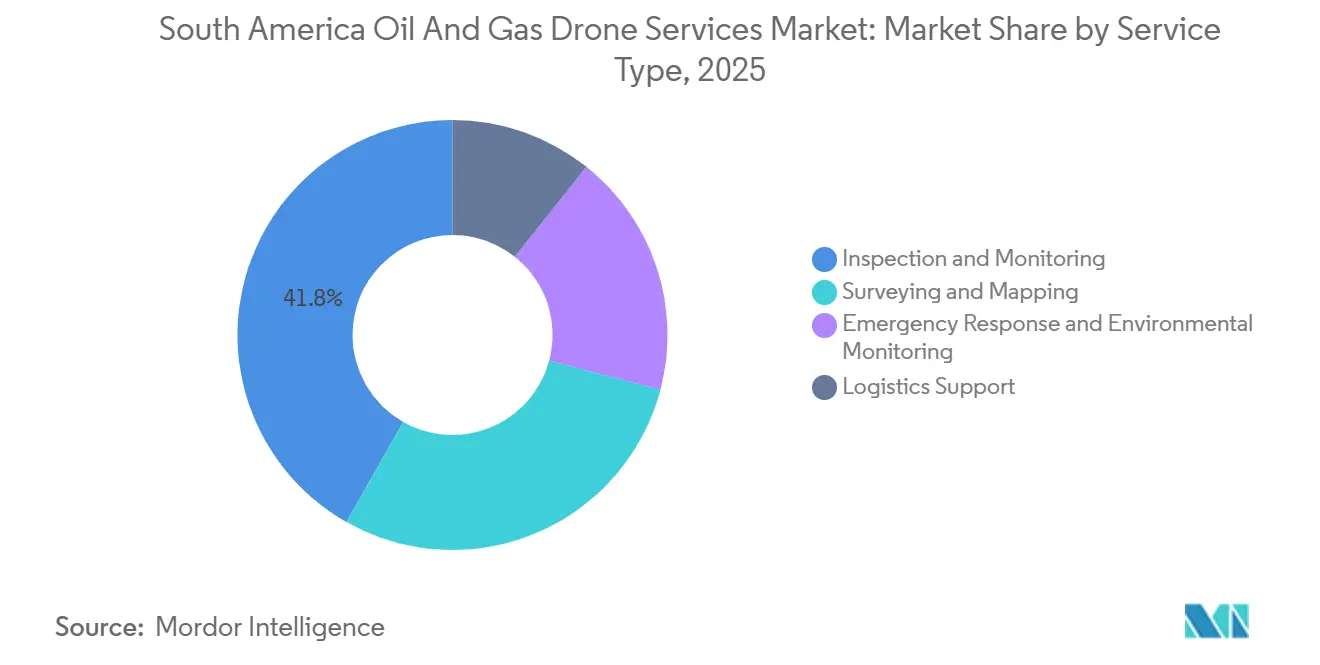

- Par type de service, l'Inspection et la Surveillance ont représenté 41,8 % de la part du marché des services de drones pour le pétrole et le gaz en Amérique du Sud en 2025, tandis que les Levés et la Cartographie devraient croître à un CAGR de 9,8 % jusqu'en 2031.

- Par application, la Surveillance et l'Intégrité des Pipelines a représenté 33,7 % de la taille du marché des services de drones pour le pétrole et le gaz en Amérique du Sud en 2025, tandis que les Plateformes Offshore et les FPSO devraient se développer à un CAGR de 11,2 % jusqu'en 2031.

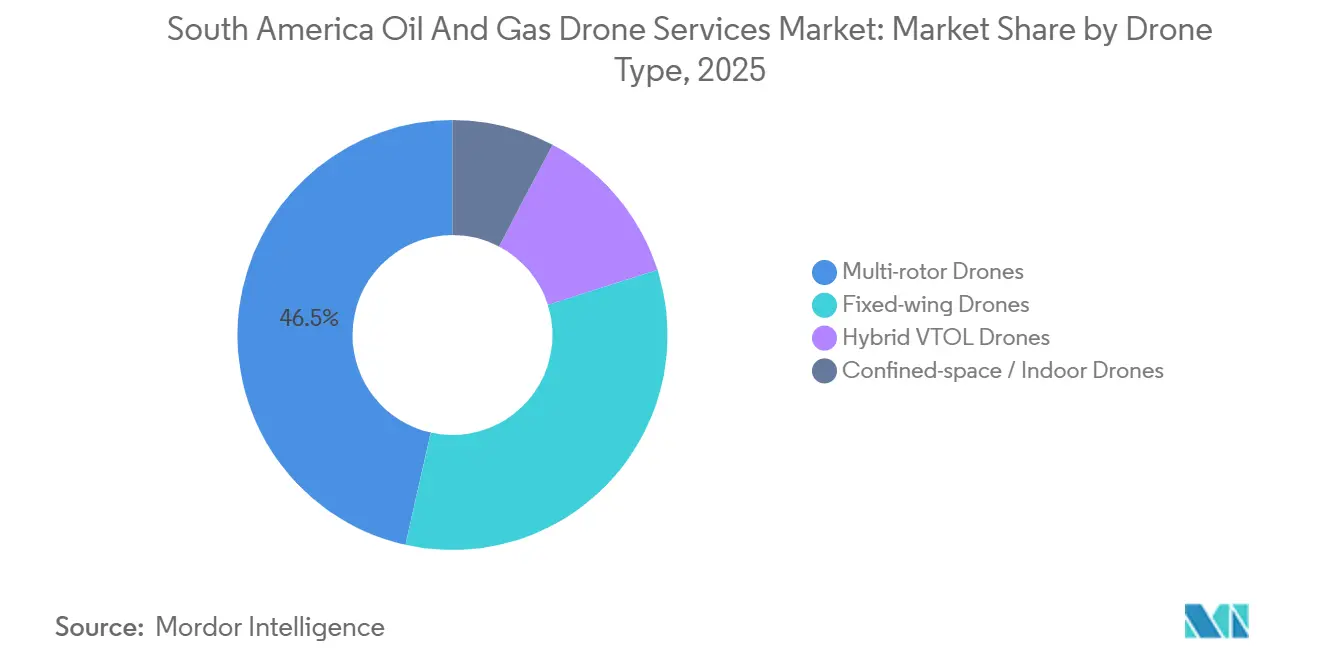

- Par type de drone, les drones Multi-Rotors ont capturé 46,5 % de la taille du marché des services de drones pour le pétrole et le gaz en Amérique du Sud en 2025, tandis que les drones Hybrides VTOL devraient croître à un CAGR de 10,3 % jusqu'en 2031.

- Par géographie, le Brésil a détenu 44,3 % de la part du marché des services de drones pour le pétrole et le gaz en Amérique du Sud en 2025, tandis que le Guyana devrait progresser à un CAGR de 13,7 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Services de Drones pour le Pétrole et le Gaz en Amérique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Gains en Matière de Coûts et de Sécurité par Rapport aux Méthodes d'Inspection Conventionnelles | +2.8% | Mondial, concentré au Brésil, en Argentine, en Colombie | Court terme (≤ 2 ans) |

| Exigences Croissantes en Matière d'Intégrité des Pipelines et des Actifs Critiques | +2.0% | Brésil, Argentine, Colombie, Équateur | Moyen terme (2-4 ans) |

| Flux de Travail d'Inspection Multi-Capteurs Assistés par IA | +1.6% | Brésil, Argentine, extension au Guyana, Chili | Moyen terme (2-4 ans) |

| Développement Offshore au Brésil et au Guyana Élargissant la Demande d'Inspection à Distance | +1.4% | Brésil, Guyana | Moyen terme (2-4 ans) |

| Demande de Surveillance du Méthane à Vaca Muerta | +0.7% | Argentine, notamment Neuquén, Río Negro, Mendoza | Court terme (≤ 2 ans) |

| Surveillance des Emprises de Pipelines à Distance dans les Corridors Difficiles d'Accès | +0.5% | Amazonie brésilienne, Pérou, Colombie, Équateur | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Économie des Coûts et de la Sécurité Redéfinit la Proposition de Valeur Globale

Le marché des services de drones pour le pétrole et le gaz en Amérique du Sud connaît une adoption plus forte parce que les opérateurs considèrent l'inspection par drone comme une alternative plus sûre et plus reproductible à l'entrée en espace confiné, à l'accès par corde et à d'autres méthodes à forte intensité de main-d'œuvre. Ce changement est particulièrement visible au Brésil, où Transpetro a signalé des économies allant jusqu'à 1 million BRL, soit 171 000 USD, par cycle d'inspection de pétrolier après être passé aux relevés d'espaces confinés par drone, tandis que le temps d'inspection est passé de 1 semaine à 3 à 4 jours. L'effet commercial est important car, une fois que l'inspection entre dans les budgets d'exploitation courants, les achats deviennent plus stables et les renouvellements de contrats sont plus faciles à justifier. Le marché des services de drones pour le pétrole et le gaz en Amérique du Sud est également soutenu par une confiance croissante dans les données d'inspection générées par les drones dans des environnements de levés formels, ce qui réduit la résistance des opérateurs qui considéraient auparavant l'utilisation des drones comme une activité pilote plutôt qu'un processus central [1]Flyability, "Interview, ABS on UT Drone Inspections with the Elios 3," Flyability, flyability.com. Cette combinaison d'une moindre exposition sur le terrain, de temps d'arrêt plus courts et d'une documentation plus claire aide les services de drones à s'intégrer dans les programmes de maintenance à long cycle.

Les Exigences d'Intégrité des Pipelines et des Actifs Critiques Favorisent les Contrats à Long Cycle

Le marché des services de drones pour le pétrole et le gaz en Amérique du Sud continue de bénéficier du vaste réseau de pipelines, de terminaux, de systèmes de stockage et d'actifs de transfert offshore de la région qui nécessitent des contrôles visuels et thermiques réguliers. Les opérateurs accordent plus de valeur à l'historique d'inspection documenté car les défaillances d'actifs ont désormais des conséquences opérationnelles, financières et réputationnelles bien au-delà de la réparation elle-même. Cela est particulièrement pertinent dans les corridors éloignés, où les conditions météorologiques, le terrain et les limites d'accès rendent l'inspection manuelle plus lente et moins cohérente. Dans ce contexte, les services de drones font partie des programmes de gestion de l'intégrité plutôt que de simples interventions ponctuelles sur le terrain, ce qui favorise une durée de contrat plus longue et des travaux récurrents plus fréquents. Le marché des services de drones pour le pétrole et le gaz en Amérique du Sud bénéficie donc non seulement de la nécessité d'inspecter les actifs, mais aussi de la nécessité de conserver une piste d'inspection auditable sur l'ensemble de l'infrastructure distribuée.

Les Charges Utiles Multi-Capteurs Assistées par IA Élargissent la Portée de l'Inspection par Vol

Le marché des services de drones pour le pétrole et le gaz en Amérique du Sud gagne en profondeur à mesure que les opérateurs adoptent des plateformes combinant détection thermique, imagerie optique des gaz, LiDAR et analyse d'images par IA en un seul cycle d'inspection. Cela est important car un seul vol peut désormais prendre en charge les contrôles structurels, le dépistage des émissions, la cartographie et les mises à jour des registres numériques avec moins de mobilisations répétées. Percepto a lancé son détecteur d'émissions par IA en juin 2025 pour la surveillance à distance du méthane, avec détection automatisée, géolocalisation, horodatage et identification au niveau des composants intégrés dans le flux de travail. Flyability a également fait progresser la capacité d'inspection autonome en mars 2025 avec le retour automatique intelligent à la base pour l'Elios 3, utilisant le LiDAR en temps réel et l'autonomie embarquée pour prendre en charge les travaux en espace confiné dans des environnements sans GPS. Le marché des services de drones pour le pétrole et le gaz en Amérique du Sud évolue donc au-delà de la simple capture d'images vers un modèle de service où l'interprétation des données, la priorisation des anomalies et l'intégration dans les systèmes de maintenance représentent une grande partie de la valeur contractuelle.

Le Développement Offshore au Brésil et au Guyana Élargit la Demande d'Inspection à Distance

Le marché des services de drones pour le pétrole et le gaz en Amérique du Sud est tiré vers le haut par l'activité offshore au Brésil et en Guyane, où les FPSO, les systèmes sous-marins et les tracés de pipelines associés nécessitent des inspections fréquentes dans des zones coûteuses et dont l'accès est soumis à des contraintes de temps. MODEC et Terra Drone Corporation ont renouvelé leur accord conjoint de R&D en juin 2025 pour l'inspection interne non destructive des réservoirs de stockage de pétrole brut des FPSO, les travaux étant axés sur le Brésil offshore et visant à améliorer la sécurité, à réduire les effectifs et à accroître l'efficacité des inspections [2]Terra Drone Corporation, "Terra Drone Corporation et MODEC renouvellent leur accord conjoint de R&D pour les inspections des réservoirs de stockage de pétrole brut des FPSO," Terra Drone Corporation, terra-drone.net. Leurs priorités pour 2025 comprenaient une conception de cellule plus robuste, une utilisation prolongée du câble d'attache, une meilleure maintenabilité et une méthode de mesure ultrasonique sans gel, ce qui montre que l'inspection offshore évolue vers un déploiement plus continu et opérationnellement prêt. Le marché des services de drones pour le pétrole et le gaz en Amérique du Sud est également soutenu par le développement rapide des projets en Guyane, où les nouveaux développements offshore accroissent le besoin de surveillance des emprises, d'inspection des superstructures et de documentation numérique associée. À mesure que les actifs offshore se multiplient, la demande d'inspection à distance augmente non seulement lors de la mise en service, mais aussi tout au long du cycle de maintenance complet.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Approbations Aéronautiques Fragmentées et Contraintes BVLOS | -1.0% | Tous les pays, plus aiguë au Venezuela, en Équateur, au Pérou | Moyen terme (2-4 ans) |

| Conditions d'Exploitation Liées aux Intempéries, aux Embruns Salins, au Vent et aux Environnements Sans GPS | -0.6% | Brésil offshore, Guyana, corridors de vent de Patagonie | Court terme (≤ 2 ans) |

| Infrastructures Numériques de Maintenance Insuffisantes chez les Opérateurs Régionaux | -0.5% | Équateur, Pérou, opérations adjacentes à la Bolivie, Venezuela | Long terme (≥ 4 ans) |

| Sensibilité à la Souveraineté des Données et à la Sécurité des Infrastructures Critiques | -0.4% | Brésil, Colombie, compagnies pétrolières nationales de la région | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Cadres BVLOS Fragmentés et Surcharge des Approbations Aéronautiques

Le marché des services de drones pour le pétrole et le gaz en Amérique du Sud est encore confronté à un défi majeur de mise à l'échelle car les opérateurs doivent naviguer dans des systèmes d'approbation de drones distincts selon les frontières nationales. L'ANAC du Brésil a ouvert la Consultation Publique n° 09 en juin 2025 et a proposé le RBAC 100, qui fait évoluer la réglementation vers un système basé sur le risque avec des catégories Ouverte, Spécifique et Certifiée et introduit un cadre d'exploitation de la Catégorie Spécifique lié à des méthodes d'évaluation des risques telles que SORA [3]ANAC Brazil, "Anac Abre Consulta Pública Para Atualizar Regras de Operação de Drones," Gov.br, gov.br. L'Argentine a également publié la Résolution 550/2025 et est passée aux RAAC 100, 101 et 102, remplaçant son ancien système basé sur les classes par des catégories Ouverte, Spécifique et Certifiée alignées sur l'OACI et les Réglementations Aéronautiques Latino-Américaines. Même avec ces progrès, les missions BVLOS dans la Catégorie Spécifique nécessitent encore des approbations opérationnelles et des mesures d'atténuation des risques, ce qui allonge les délais et augmente les coûts de déploiement pour les travaux sur des corridors transfrontaliers. Le marché des services de drones pour le pétrole et le gaz en Amérique du Sud favorise donc les entreprises disposant d'entités locales, d'une expérience locale en matière de conformité et de la capacité à absorber les délais d'approbation propres à chaque pays.

Limites Environnementales et Infrastructurelles en Conditions d'Exploitation Extrêmes

Le marché des services de drones pour le pétrole et le gaz en Amérique du Sud est également confronté à des limites d'exploitation pratiques dans les environnements offshore et intérieurs éloignés où le vent, les embruns salins, la contrainte sur les batteries et les conditions de navigation restreintes peuvent réduire la cohérence des missions. Ces limites sont particulièrement pertinentes sur les FPSO et les grands actifs industriels, où les espaces confinés et les structures à forte teneur en acier créent des conditions sans GPS et nécessitent des systèmes spécialement conçus plutôt que des drones commerciaux standard. L'Elios 3 de Flyability a obtenu une acceptation formelle pour les inspections de classe utilisant des mesures d'épaisseur par ultrasons par drone, ce qui montre que l'inspection en espace confiné progresse là où le matériel et le logiciel sont adaptés aux environnements difficiles [4]Flyability, "Interview, ABS on UT Drone Inspections with the Elios 3," Flyability, flyability.com. La sortie du retour automatique intelligent à la base de la même plateforme en 2025 a également souligné l'importance de l'autonomie embarquée et de la navigation guidée par LiDAR lorsque les itinéraires d'inspection deviennent difficiles ou que les conditions de signal se dégradent. Même ainsi, les opérateurs plus petits sur des marchés à budget limité retardent souvent l'adoption de ces systèmes haut de gamme jusqu'à ce qu'ils puissent lier le coût initial du service à un retour local clair.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : L'Inspection Ancre les Revenus Tandis que la Cartographie s'Accélère

L'Inspection et la Surveillance ont conservé une part de 41,8 % en 2025, ce qui en a fait le plus grand type de service sur le marché des services de drones pour le pétrole et le gaz en Amérique du Sud. Le segment est en tête car il répond au besoin le plus immédiat de la région, à savoir la révision fréquente des pipelines, des réservoirs, des torchères, des structures offshore et d'autres actifs sensibles à l'intégrité. Sa position est la plus forte au Brésil, où les programmes de maintenance offshore et les inspections de pétroliers soutiennent déjà l'utilisation courante de la revue visuelle par drone et de l'accès aux espaces confinés. L'acceptation formelle des flux de travail d'épaisseur par ultrasons par drone renforce également cette ligne de service car elle rend les résultats des drones plus utilisables dans les environnements d'inspection et de levés reconnus.

Les Levés et la Cartographie devraient se développer à un CAGR de 9,8 % de 2026 à 2031, ce qui en fait le type de service à la croissance la plus rapide dans le secteur des services de drones pour le pétrole et le gaz en Amérique du Sud. La croissance est soutenue par de nouvelles études de tracés, la planification avant construction, la cartographie des emprises et le développement de jumeaux numériques dans le cadre de projets pétroliers et gaziers émergents et en expansion. L'Intervention d'Urgence et la Surveillance Environnementale augmentent également à mesure que le contrôle des émissions et la traçabilité des fuites deviennent des besoins contractuels plus réguliers plutôt que des exercices de terrain occasionnels. Dans le secteur des services de drones pour le pétrole et le gaz en Amérique du Sud, le Support Logistique reste le segment le plus petit car les limites de charge utile et les approbations d'exploitation restreignent encore les missions de fret de routine dans les espaces aériens contrôlés ou complexes.

Par Application : L'Intégrité des Pipelines Maintient la Base Tandis que les FPSO Donnent le Rythme

La Surveillance et l'Intégrité des Pipelines a détenu une part de 33,7 % en 2025 et est restée la plus grande application sur le marché des services de drones pour le pétrole et le gaz en Amérique du Sud. Cette avance reflète l'ampleur des corridors de transport de la région et la nécessité de registres d'inspection réguliers et horodatés sur de longs actifs coûteux à surveiller manuellement. L'utilisation pour les pipelines est également favorisée car les patrouilles de drones peuvent couvrir des tronçons éloignés sans exposer les équipes aux mêmes conditions de terrain requises par les méthodes d'accès traditionnelles. En conséquence, cette application constitue l'épine dorsale opérationnelle de la demande récurrente de drones dans les systèmes pétroliers et gaziers matures et en développement.

Les Plateformes Offshore et les FPSO devraient croître à un CAGR de 11,2 % de 2026 à 2031, ce qui en fait l'application à la croissance la plus rapide dans le secteur des services de drones pour le pétrole et le gaz en Amérique du Sud. Le segment progresse rapidement car les opérateurs offshore ont besoin de moyens plus sûrs pour inspecter les réservoirs de pétrole brut, les topsides et les structures associées sans entrées humaines répétées dans des espaces confinés. MODEC et Terra Drone ont renouvelé leurs travaux d'inspection des réservoirs offshore au Brésil en 2025 et ont fait progresser l'alimentation par câble d'attache, l'efficacité du nettoyage et le développement de la mesure sans gel, ce qui indique un changement plus large vers une inspection par drone plus intégrée opérationnellement sur les FPSO. Dans le secteur des services de drones pour le pétrole et le gaz en Amérique du Sud, la surveillance des émissions, des déversements et ESG émerge également rapidement à mesure que les exportateurs et les opérateurs font face à un contrôle plus strict de la détection du méthane, des registres d'émissions et de la capacité de réponse documentée.

Par Type de Drone : Les Multi-Rotors Dominent les Flux de Travail Actuels Tandis que les Hybrides VTOL Gagnent en Portée

Les drones multi-rotors ont détenu une part de 46,5 % en 2025, ce qui en a fait le type de drone dominant sur le marché des services de drones pour le pétrole et le gaz en Amérique du Sud. Leur position reflète une adéquation simple avec les travaux de terrain actuels, l'inspection visuelle à courte portée, le vol stationnaire stable et la maniabilité étant au cœur des levés de réservoirs, de torchères, de raffineries et de plateformes. La catégorie des espaces confinés et intérieurs est également en croissance car les programmes d'inspection ont de plus en plus besoin de systèmes capables de travailler en toute sécurité à l'intérieur des réservoirs de stockage et d'autres structures sans GPS. L'acceptation de l'Elios 3 de Flyability pour les activités d'inspection de classe soutient cette direction et montre comment les plateformes spécialisées élargissent l'utilisation de flux de travail exclusivement par drone dans des espaces industriels exigeants.

Les drones hybrides VTOL devraient croître à un CAGR de 10,3 % jusqu'en 2031, ce qui en fait le type à la croissance la plus rapide dans le secteur des services de drones pour le pétrole et le gaz en Amérique du Sud. Leur attrait réside dans la combinaison du décollage et de l'atterrissage verticaux avec une plus grande autonomie et une meilleure couverture des corridors que les plateformes multi-rotors standard. Cela les rend bien adaptés aux tracés de pipelines où les opérateurs ont besoin à la fois d'endurance sur la distance et de la capacité à s'arrêter pour un examen rapproché aux stations ou aux installations. Dans le secteur des services de drones pour le pétrole et le gaz en Amérique du Sud, ce segment dépendra fortement de la rapidité avec laquelle le Brésil et l'Argentine passeront des approbations transitionnelles à des conditions d'exploitation BVLOS plus pratiques pour les missions industrielles à longue portée.

Analyse Géographique

Le Brésil a représenté 44,3 % en 2025 et est resté le plus grand marché national sur le marché des services de drones pour le pétrole et le gaz en Amérique du Sud. Le pays est en tête car il combine une grande base d'actifs offshore, une infrastructure étendue de pipelines et de logistique, et un écosystème local plus développé pour les services d'inspection commerciale. Fugro a annoncé un avenant de contrat de 175 jours avec Petrobras pour des levés d'inspection sous-marine entièrement à distance au Brésil, débutant en janvier 2025, utilisant le navire de surface sans équipage Blue Essence et le ROV électrique Blue Volta, avec une réduction déclarée de 95 % des émissions de carbone et le soutien de son centre d'opérations à distance de Rio das Ostras. Le Brésil a également plus d'élan réglementaire que la plupart de ses pairs, puisque la consultation 2025 de l'ANAC sur le RBAC 100 a proposé une voie plus claire basée sur le risque pour les opérations commerciales dans des catégories au-delà du vol visuel à faible risque.

L'Argentine et le Guyana façonnent la prochaine phase de croissance de différentes manières au sein du marché des services de drones pour le pétrole et le gaz en Amérique du Sud. En Argentine, la demande est étroitement liée à Vaca Muerta, où la quantification du méthane, la traçabilité des émissions et la gestion numérique plus large des champs créent un espace pour des services de drones à plus haute valeur ajoutée. La mise à jour réglementaire de 2025 du pays est également importante car la Résolution 550/2025 a simplifié la structure des catégories de drones et aligné les règles nationales plus étroitement avec la pratique internationale, ce qui devrait aider les opérations industrielles formelles à mesure que la mise en œuvre s'approfondit. Le Guyana, en revanche, se développe à partir d'une base beaucoup plus petite mais à un rythme plus rapide, avec un CAGR prévu de 13,7 % jusqu'en 2031 à mesure que les développements offshore continuent de se multiplier. Cela fait du Guyana la poche de forte croissance la plus évidente sur le marché des services de drones pour le pétrole et le gaz en Amérique du Sud, notamment pour l'inspection, la surveillance des emprises et les travaux de soutien aux projets liés à la production offshore et aux infrastructures associées.

Le reste de l'Amérique du Sud reste inégal en maturité au sein du marché des services de drones pour le pétrole et le gaz en Amérique du Sud. La Colombie offre l'une des opportunités à court terme les plus solides en dehors du Brésil et de l'Argentine car le terrain éloigné soutient l'argument en faveur de la surveillance aérienne des corridors et des contrôles d'intégrité de routine. L'Équateur et le Pérou montrent encore un potentiel de demande, mais les contraintes budgétaires et les infrastructures numériques de maintenance plus faibles tendent à favoriser des activités d'inspection à moindre coût et à plus petite échelle plutôt que des programmes multi-capteurs avancés. Le Chili et le Venezuela restent plus limités, bien que la surveillance axée sur l'ESG et les travaux sélectifs d'imagerie thermique ou de gaz élargissent progressivement la base de services là où les opérateurs font face à des attentes de financement ou de conformité plus strictes.

Paysage Concurrentiel

Le marché des services de drones pour le pétrole et le gaz en Amérique du Sud est semi-consolidé. Les spécialistes mondiaux tels que Fugro, Terra Drone, MODEC, Percepto, Cyberhawk, Saipem et Flyability ont des positions plus solides dans les contrats techniquement exigeants, tandis que les opérateurs locaux conservent un avantage dans les patrouilles de corridors à moindre coût et la mobilisation spécifique à chaque pays. Cela produit un marché à deux vitesses où la familiarité locale compte dans le travail de terrain quotidien, mais la technologie reconnue et l'acceptation formelle de l'inspection comptent dans les projets à haute valeur ajoutée. Le marché des services de drones pour le pétrole et le gaz en Amérique du Sud récompense donc les entreprises capables de combiner la préparation à la conformité, le matériel spécialisé et la gestion évolutive des données.

Un exemple clair est Fugro, qui a approfondi sa relation avec Petrobras grâce à des inspections sous-marines entièrement à distance au Brésil, soutenues depuis un centre d'opérations à distance à terre et construites autour de technologies de levés sans équipage qui réduisent l'exposition du personnel offshore. Un autre exemple est la collaboration entre MODEC et Terra Drone, où l'accent concurrentiel porte non seulement sur le vol à l'intérieur des réservoirs des FPSO, mais aussi sur l'amélioration de l'efficacité du nettoyage, la continuité de l'alimentation par câble d'attache, la qualité des mesures et la préparation au déploiement pour le Brésil offshore. Percepto a également fait progresser le domaine vers une différenciation axée sur les logiciels grâce à son détecteur d'émissions par IA, qui automatise la surveillance à distance du méthane et soutient les rapports axés sur la conformité plutôt que la simple collecte d'images. Flyability a renforcé sa place dans les travaux en espace confiné car l'acceptation formelle des inspections d'épaisseur par ultrasons de l'Elios 3 rend sa plateforme plus pertinente dans les pétroliers, les navires et les environnements industriels fermés où les drones à usage général sont moins efficaces. En conséquence, la crédibilité technologique est de plus en plus liée à la capacité du prestataire à réduire les temps d'arrêt, à améliorer l'utilité des données et à réduire le risque d'accès manuel.

Le marché des services de drones pour le pétrole et le gaz en Amérique du Sud laisse encore de la place aux opérateurs plus petits, notamment en Argentine, au Guyana, en Colombie, en Équateur et au Pérou, où les décisions des clients dépendent souvent du coût de mobilisation, des approbations locales et du temps de réponse sur le terrain. Même ainsi, le marché évolue progressivement vers des prestataires capables de relier les données aériennes aux systèmes de maintenance, aux flux de travail sur les émissions et aux registres d'intégrité formels plutôt que de livrer uniquement des images brutes. Cela augmente les coûts de changement pour les clients une fois qu'un prestataire fait partie d'un processus numérique d'actifs plus large. Au fil du temps, la concurrence se centrera probablement moins sur la capacité de vol en elle-même et davantage sur la capacité à transformer les données d'inspection en décisions opérationnelles fiables à grande échelle.

Leaders du Secteur des Services de Drones pour le Pétrole et le Gaz en Amérique du Sud

-

Terra Drone Corporation

-

OMNI Táxi Aéreo

-

Cyberhawk Innovations Limited

-

TEXO DSI

-

Axess Glass Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : DOF Group a annoncé des contrats d'affrètement et de services de 12 ans au Brésil pour quatre nouveaux navires de soutien ROV (RSV). Ces navires soutiendront les activités d'inspection, de maintenance et de réparation sous-marines pour les opérations offshore en eaux profondes associées à Petrobras. Bien que axés sur les opérations ROV et sous-marines plutôt que sur les UAV aériens, ces contrats renforcent l'écosystème d'inspection robotique offshore au sein du marché pétrolier et gazier brésilien.

- Juin 2025 : Terra Drone et MODEC ont renouvelé leur accord conjoint de R&D pour l'inspection interne non destructive des réservoirs de stockage de pétrole brut sur les FPSO opérant au large du Brésil à l'aide du drone Terra UT. Les priorités de développement pour l'exercice 2025 comprennent une robustesse améliorée pour le déploiement mondial, des câbles d'attache prolongés pour les grands réservoirs et une nouvelle méthode de mesure ultrasonique sans gel.

- Juin 2025 : Percepto a lancé son Détecteur d'Émissions par IA pour la surveillance autonome du méthane par drone OGI dans le secteur pétrolier et gazier en amont, capable de détecter les émissions à 100 g/h avec une confiance de 90 %. Le système intègre le drone-en-boîte Percepto Air Max OGI avec une inférence IA en temps réel pour une surveillance de conformité à distance et évolutive.

- Mars 2025 : Flyability a lancé le retour automatique intelligent à la base pour l'Elios 3, utilisant le LiDAR embarqué et des algorithmes d'autonomie pour un retour de trajectoire autonome sûr dans des environnements sans GPS, directement pertinent pour l'inspection des réservoirs de FPSO et de raffineries en Amérique du Sud.

Périmètre du Rapport sur le Marché des Services de Drones pour le Pétrole et le Gaz en Amérique du Sud

Les services de drones pour le pétrole et le gaz utilisent des UAV et des technologies de capteurs pour l'inspection, la surveillance, les levés, l'évaluation environnementale et le support logistique dans les opérations pétrolières et gazières. Ces services améliorent la sécurité, réduisent les coûts opérationnels, diminuent les temps d'arrêt et améliorent la gestion des actifs en permettant une collecte de données plus rapide et plus précise dans des zones dangereuses ou éloignées. L'utilisation croissante de l'analyse assistée par IA, de la thermographie, du LiDAR et des technologies de détection du méthane amplifie encore davantage le rôle des drones dans les opérations pétrolières et gazières contemporaines.

Le marché des services de drones pour le pétrole et le gaz en Amérique du Sud est segmenté par type de service, application, type de drone et géographie. Par type de service, le marché est segmenté en inspection et surveillance, levés et cartographie, intervention d'urgence et surveillance environnementale, et support logistique. Par application, le marché est segmenté en surveillance et intégrité des pipelines, plateformes offshore et FPSO, raffineries et installations pétrochimiques, exploration, construction et levé d'emprise, et surveillance des émissions, des déversements et ESG. Par type de drone, le marché est segmenté en drones multi-rotors, à voilure fixe, hybrides VTOL et pour espaces confinés/intérieurs. Le rapport couvre également les tailles de marché et les prévisions pour le marché des services de drones pour le pétrole et le gaz en Amérique du Sud dans les principaux pays de la région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Inspection et Surveillance |

| Levés et Cartographie |

| Intervention d'Urgence et Surveillance Environnementale |

| Support Logistique |

| Surveillance et Intégrité des Pipelines |

| Plateformes Offshore et FPSO |

| Raffineries et Installations Pétrochimiques |

| Exploration, Construction et Levé d'Emprise |

| Surveillance des Émissions, des Déversements et ESG |

| Drones Multi-Rotors |

| Drones à Voilure Fixe |

| Drones Hybrides VTOL |

| Drones pour Espaces Confinés / Intérieurs |

| Brésil |

| Argentine |

| Guyana |

| Colombie |

| Équateur |

| Pérou |

| Chili |

| Venezuela |

| Reste de l'Amérique du Sud |

| Par Type de Service | Inspection et Surveillance |

| Levés et Cartographie | |

| Intervention d'Urgence et Surveillance Environnementale | |

| Support Logistique | |

| Par Application | Surveillance et Intégrité des Pipelines |

| Plateformes Offshore et FPSO | |

| Raffineries et Installations Pétrochimiques | |

| Exploration, Construction et Levé d'Emprise | |

| Surveillance des Émissions, des Déversements et ESG | |

| Par Type de Drone | Drones Multi-Rotors |

| Drones à Voilure Fixe | |

| Drones Hybrides VTOL | |

| Drones pour Espaces Confinés / Intérieurs | |

| Par Géographie | Brésil |

| Argentine | |

| Guyana | |

| Colombie | |

| Équateur | |

| Pérou | |

| Chili | |

| Venezuela | |

| Reste de l'Amérique du Sud |

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché des services de drones pour le pétrole et le gaz en Amérique du Sud ?

Le marché des services de drones pour le pétrole et le gaz en Amérique du Sud a atteint 301,85 millions USD en 2026 et devrait atteindre 452,34 millions USD d'ici 2031 à un CAGR de 8,43 %.

Quel type de service domine la demande régionale ?

L'Inspection et la Surveillance ont été en tête en 2025 avec une part de 41,8 % car les opérateurs continuent de donner la priorité à l'intégrité des actifs, à l'inspection des espaces confinés et aux contrôles de condition de routine sur les pipelines, les réservoirs et les installations offshore.

Quelle application connaît la croissance la plus rapide dans la région ?

Les Plateformes Offshore et les FPSO sont l'application à la croissance la plus rapide, avec un CAGR de 11,2 % jusqu'en 2031, soutenu par la base offshore du Brésil et l'expansion rapide des projets au Guyana.

Pourquoi les services de drones deviennent-ils plus importants pour les opérateurs pétroliers et gaziers en Amérique du Sud ?

Les opérateurs utilisent de plus en plus les drones car ils améliorent la sécurité, réduisent le temps d'accès, soutiennent la mesure du méthane et des émissions, et créent des registres d'inspection numériques adaptés aux programmes de conformité et de maintenance.

Quel pays domine la demande régionale ?

Le Brésil a dominé la région en 2025 avec une part de 44,3 % en raison de l'ampleur de ses actifs offshore, de l'activité liée à Petrobras et d'un écosystème d'inspection par drone plus mature.

Dernière mise à jour de la page le: