Größe und Marktanteil des Südamerika-Marktes für Fette und Öle

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

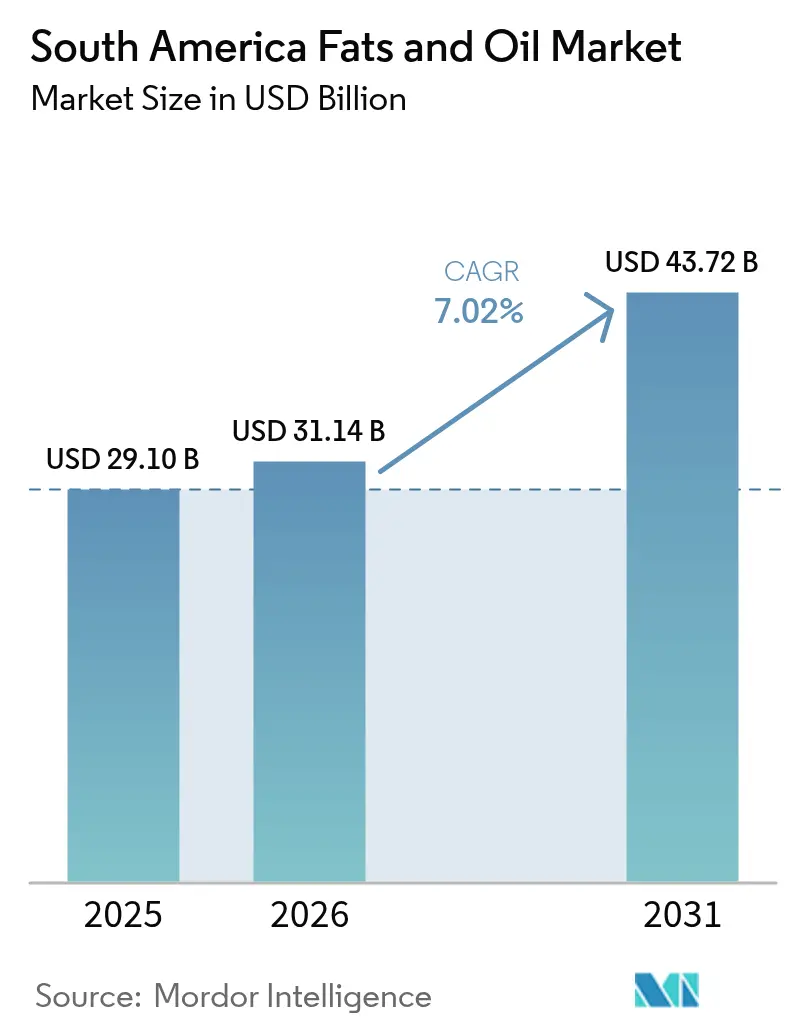

| Marktgröße im Basisjahr (2025) | 29.10 Milliarden US-Dollar |

| Marktgröße (2026) | 31.14 Milliarden US-Dollar |

| Marktgröße (2031) | 43.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.02% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Südamerika-Marktes für Fette und Öle von Mordor Intelligence

Die Marktgröße für Fette und Öle in Südamerika wird im Jahr 2026 auf 31,14 Milliarden USD geschätzt und wächst vom Wert 2025 von 29,10 Milliarden USD, mit Projektionen für 2031, die 43,72 Milliarden USD zeigen, mit einer CAGR von 7,02 % über den Zeitraum 2026-2031. Starke Biokraftstoffmandate, die Ausweitung der Sojaschrotkapazität und die steigende Nachfrage nach hochwertigen Spezialfetten unterstützen diesen Wachstumskurs gemeinsam. Politische Entscheidungsträger lenken inländische Rohstoffe in Richtung Biodieselanlagen, was die exportierbaren Mengen einschränkt und die regionalen Verarbeitungsmargen erhöht. Gleichzeitig beschleunigen Hersteller von Spezialbackwaren und Süßwaren den Übergang zu transfettfreien Formulierungen, was die Preisprämien für maßgeschneiderte Fettsysteme unterstützt. Investitionen in rückverfolgbare, entwaldungsfreie Lieferketten sind mittlerweile eine Grundvoraussetzung für große Händler, die den anhaltenden Zugang zu nordamerikanischen und europäischen Kunden sichern möchten. Die Wettbewerbsintensität ist hoch, doch Nischenprozessoren, die sich auf Nachhaltigkeit und flexible Rohstofftechnologien konzentrieren, erschließen sich verteidigungsfähige Positionen im südamerikanischen Markt für Fette und Öle.

Wichtigste Erkenntnisse aus dem Bericht

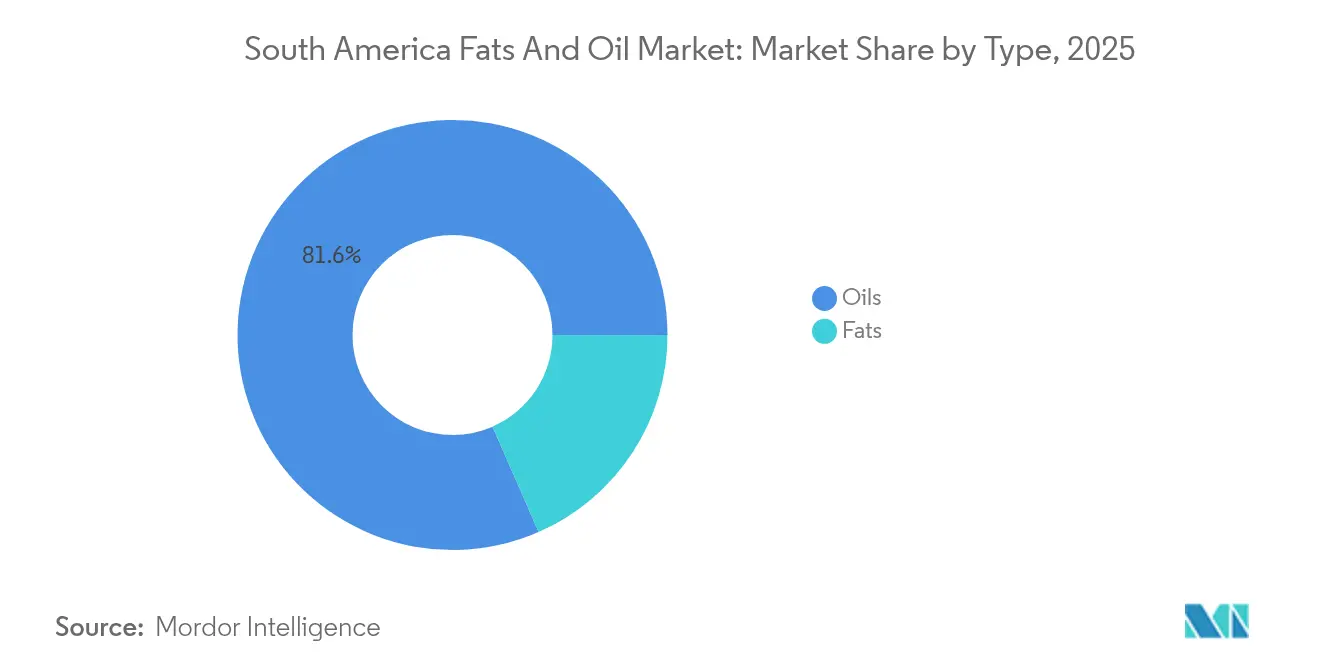

- Nach Typ führten Öle mit einem Marktanteil von 81,56 % im südamerikanischen Fett- und Ölmarkt im Jahr 2025, während Fette bis 2031 voraussichtlich mit einer CAGR von 7,61 % wachsen werden.

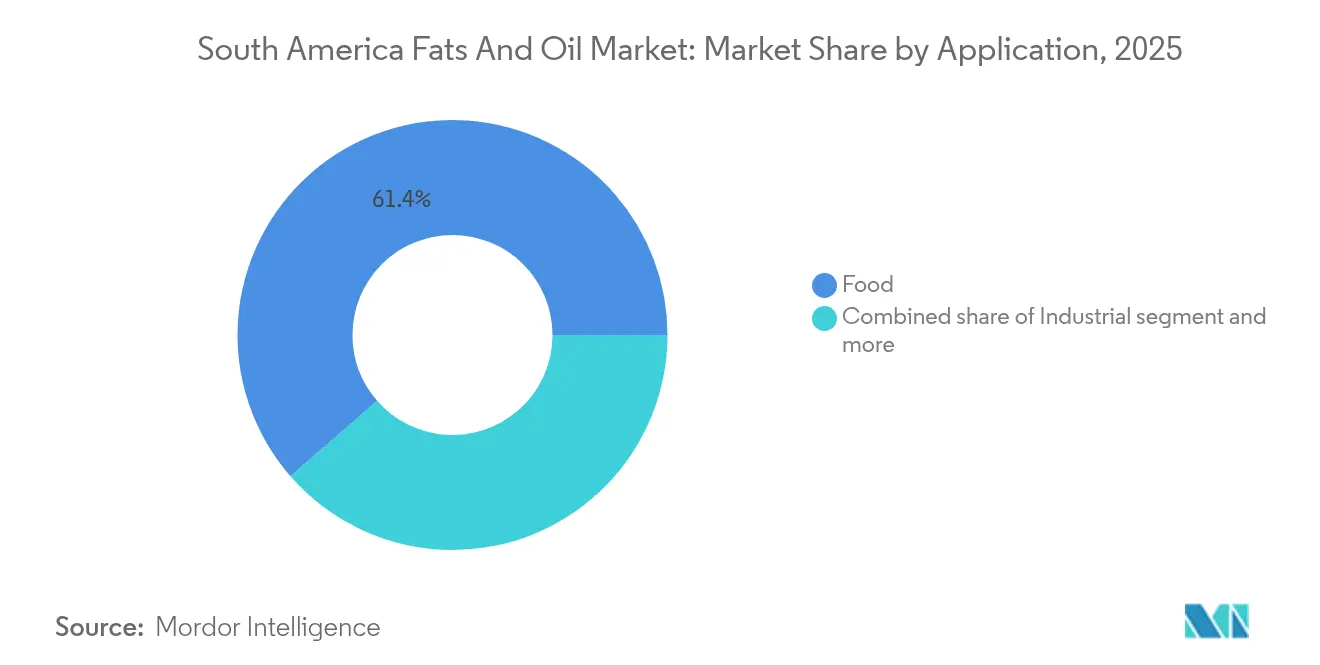

- Nach Anwendung beherrschte das Lebensmittelsegment 61,42 % des Umsatzes im Jahr 2025; das Industriesegment wächst mit einer CAGR von 9,41 % im Zeitraum 2026-2031.

- Nach Geografie entfiel auf Brasilien 53,88 % des Umsatzes im Jahr 2025, während Argentinien mit einer CAGR von 8,07 % bis 2031 das stärkste Wachstum verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Südamerika Fette und Öle Markt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigende Nachfrage nach Biokraftstoff-Rohstoffen | +1.2% | Brasilien dominierend, Argentinien auf dem Vormarsch | Mittelfristig (2-4 Jahre) |

| Verarbeitete Lebensmittel und Backwaren beschleunigen die Nachfrage | +1.8% | Regional, mit Brasilien und Argentinien an der Spitze | Langfristig (≥ 4 Jahre) |

| Ausbau der Sojaschrotkapazität | +1.5% | Brasilien als Kernmarkt, Ausstrahlungseffekte auf Paraguay und Bolivien | Mittelfristig (2-4 Jahre) |

| Weit verbreitete Nutzung von hochölsäurehaltigem Öl in der Lebensmittelverarbeitung | +0.9% | Regional, konzentriert auf städtische Zentren | Langfristig (≥ 4 Jahre) |

| Staatlich geförderte Nachhaltigkeitsinitiativen | +0.8% | Brasilien und Kolumbien als primärer Schwerpunkt | Kurzfristig (≤ 2 Jahre) |

| Anstieg veganer und gesundheitsbewusster Lebensstile | +0.6% | Metropolitanregionen Brasiliens, Chile aufkommend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Biokraftstoff-Rohstoffen

Brasiliens Biodieselsektor hat traditionelle exportorientierte Ölmärkte grundlegend in Märkte für den inländischen Industrieverbrauch umgewandelt. Der industrielle Sojaölverbrauch des Landes hat sich im vergangenen Jahrzehnt um mehr als 100 % erhöht, wobei Sojaöl 69 % des Biodiesel-Rohstoffs ausmacht. Diese bedeutende Verschiebung der Inlandsnachfrage schränkt die exportierbaren Mengen ein, obwohl die prognostizierte Sojaölproduktion für 2024/25 12 Millionen Tonnen erreichen soll und die Exporte auf 1,3 Millionen Tonnen begrenzt sind. Argentiniens Liga-Bioenergetica-Gesetzgebung schlägt vor, die Biodieselmandate bis Januar 2027 auf B15 zu erhöhen, was eine erweiterte Schrotkapazität und eine Rohstoffdiversifizierung über Sojaöl hinaus erfordern könnte[1]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "Report Name: Biofuels Annual," fas.usda.gov. Die Umsetzung dieser Mandate könnte die regionalen Lieferkettendynamiken neu gestalten. Die breitere regionale Verschiebung hin zu höheren Mischungsmandaten erzeugt eine konstante industrielle Nachfrage, was zu Preisprämien für Pflanzenöle und einer geringeren Volatilität auf dem Exportmarkt führt. Diese Transformation deutet auf eine langfristige strukturelle Veränderung auf den südamerikanischen Pflanzenölmärkten hin, mit Auswirkungen auf globale Handelsmuster und Preisdynamiken.

Verarbeitete Lebensmittel und Backwaren beschleunigen die Nachfrage

Das Wachstum der Verarbeitungslebensmittelindustrie treibt die Nachfrage nach spezialisierten Fettformulierungen an, die Preisprämien gegenüber Rohölen erzielen. Die zunehmende Komplexität verarbeiteter Lebensmittelprodukte erfordert maßgeschneiderte Fettlösungen mit spezifischen Schmelzpunkten, Kristallisationseigenschaften und Funktionseigenschaften. Spezialfette für Süßwarenanwendungen, insbesondere Kakaobutter-Äquivalente (CBE), gewinnen an Bedeutung, da Hersteller kostengünstige Alternativen zu Kakaobutter suchen und dabei die Produktqualität erhalten. Die Verwendung von hochölsäurehaltigem Sonnenblumenöl in Zuckerbeschichtungsanwendungen zeigt, wie Lebensmittelprozessoren Palmöl durch regionale Alternativen ersetzen, die eine bessere Oxidationsstabilität und Clean-Label-Attribute bieten[2]Quelle: Cargill, "Nachhaltiges Soja", cargill.com. Die Nachfrage nach Premium-Backfetten spiegelt die Verbraucherpräferenz für gesündere Optionen und handwerkliche Qualität wider, wobei Hersteller transfettfreie Formulierungen einsetzen, um regulatorische Anforderungen zu erfüllen. Diese Verschiebung hat zur Entwicklung innovativer Fettmischungen geführt, die Funktionalität mit Ernährungsvorteilen verbinden und die Herstellung von Premium-Backwaren unterstützen, die modernen Ernährungspräferenzen entsprechen.

Ausbau der Sojaschrotkapazität

Die Ausweitung der Sojaschrotkapazität wird durch steigende Biodieselmandate und sich verändernde Exportnachfragemuster angetrieben, die die regionale Ölangebotsstruktur grundlegend umgestalten. Diese Ausweitung erzeugt einen erheblichen Multiplikatoreffekt, da gesteigerte Schrotoperationen reichhaltige Sojaschrotmengen liefern (bei Beibehaltung eines konsistenten Schrot-zu-Öl-Verhältnisses von 4:1), was Abwärtsdruck auf die Schrotpreise ausüben und die Entwicklung neuer Exportmärkte zur Aufnahme der Überproduktion erfordern kann. Exportströme sehen sich erheblichen Einschränkungen durch Infrastrukturdefizite und unzureichende Investitionen in Lager- und Transporteinrichtungen gegenüber, was eine robuste Inlandsnachfrage für die Nachhaltigkeit der Industrie zunehmend unerlässlich macht. Die schwere Dürre 2022/23 in Argentinien, die die Schrotkapazität und Betriebseffizienz erheblich reduzierte, verdeutlicht eindrücklich, wie wetterbedingte Störungen vorübergehende Exportchancen für andere Produzenten schaffen und gleichzeitig die strategische Bedeutung der Aufrechterhaltung verteilter Verarbeitungskapazitäten in verschiedenen Regionen unterstreichen[3]Quelle: United States Department of Agriculture, "U.S. Renewable Diesel Production Growth Drastically Impacts Global Feedstock Trade", fas.usda.gov.

Weit verbreitete Nutzung von hochölsäurehaltigem Öl in der Lebensmittelverarbeitung

Hochölsäurehaltige Ölsorten adressieren Gesundheitsbedenken und funktionale Anforderungen in der Lebensmittelverarbeitung. Cargills Clear Valley®-Portfolio zeigt, wie hochölsäurehaltiges Sonnenblumenöl als Palmölalternative in Zuckerbeschichtungsanwendungen fungiert und dabei Oxidationsstabilität ohne Transfettbildung während der Verarbeitung bietet. Die Verwendung dieser Öle hat sich auf Spezialsegmente ausgeweitet, in denen Oxidationsstabilität und Clean-Label-Attribute höhere Preise erzielen. Brasilianische Spezialöle, darunter Açaí-, Maracuja-Samen-, Pequi- und Guavenöle, gewinnen in Premium-Lebensmittelanwendungen an Bedeutung, da Verbraucher Interesse an indigenen und funktionalen Zutaten zeigen. Lebensmittelprozessoren wählen hochölsäurehaltige Sorten, um Hydrierungsprozesse zu vermeiden und Transfettvorschriften einzuhalten, während sie gleichzeitig die Haltbarkeit und sensorischen Eigenschaften des Produkts bewahren. Diese Verschiebung erfordert Saatgutentwicklungsprogramme und Landwirtschaftsschulungsinitiativen, was Chancen für Agrartechnologieunternehmen und Spezialölprozessoren schafft. Die Einführung hochölsäurehaltiger Sorten verbessert die Exportwettbewerbsfähigkeit, da internationale Käufer gesündere Ölprofile suchen, die Ernährungsrichtlinien und Verbraucherpräferenzen entsprechen.

Analyse der Hemmnisse-Auswirkungen auf den Südamerika Fette und Öle Markt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Gesundheitsbedenken bezüglich gesättigter Transfette | -0.7% | Regional, mit Kolumbien und Argentinien an der Spitze der Regulierungsmaßnahmen | Kurzfristig (≤ 2 Jahre) |

| Rohstoffpreisvolatilität im Pflanzenölkomplex | -0.5% | Globale Auswirkungen, konzentriert in exportabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Hafen- und Lagerengpässe in Nordbrasilien | -0.4% | Konzentriert auf Brasilien, Ausstrahlungseffekte auf Paraguay und Bolivien | Mittelfristig (2-4 Jahre) |

| Reformulierungskosten durch den Ausstieg aus Transfetten | -0.3% | Regional, mit Auswirkungen auf Lebensmittelprozessoren und Hersteller | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken bezüglich gesättigter Transfette

Der regulatorische Schwung gegen Transfette erzeugt Reformulierungsdruck, der die Kosten erhöht und gleichzeitig bestimmte traditionelle Fettanwendungen potenziell einschränkt. Kolumbien führte umfassende Transfettvorschriften ein, die industrielle Transfette auf 2 g pro 100 g begrenzen und teilweise hydrierte Öle (PHO) verbieten, was Hersteller zwingt, Produkte unter Verwendung alternativer Fettsysteme zu reformulieren[4]Quelle: Food Compliance International, "Kolumbien entwirft neue technische Verordnung über Transfette", foodcomplianceinternational.com. Argentiniens ANMAT aktualisierte die Lebensmittelkennzeichnungsanforderungen, um die Offenlegung von Transfetten zu verbessern, während Venezuela Frontseitenwarnetiketten einführte, die speziell den Transfettgehalt über regulatorischen Schwellenwerten hervorheben. Die Initiative der Panamerikanischen Gesundheitsorganisation (PAHO) zur Eliminierung von Transfetten erzeugt regionenweiten Druck für eine Harmonisierung der Politik und könnte die regulatorischen Zeitpläne in kleineren Märkten beschleunigen. Reformulierungskosten umfassen Zutatenaustausch, Prozessoptimierung, Haltbarkeitstests und Verbraucherakzeptanzstudien, was Barrieren für kleinere Hersteller schafft und gleichzeitig Lieferanten transfettfreier Alternativen begünstigt. Der regulatorische Trend begünstigt flüssige Öle und Spezialfette, die die Funktionalität ohne Hydrierung aufrechterhalten, und schafft Marktchancen für hochölsäurehaltige Sorten und strukturierte Fettsysteme.

Rohstoffpreisvolatilität im Pflanzenölkomplex

Preisvolatilität auf den Pflanzenölmärkten schafft erhebliche betriebliche Herausforderungen in der gesamten Region. Die globalen Pflanzenölpreise stiegen Anfang 2025 erheblich, angetrieben durch reduzierte Sojaölexporte aus Brasilien und rückläufige Palmölproduktion südostasiatischer Produzenten. Dies zeigte, wie regionale Angebotseinschränkungen die globalen Preise beeinflussen können. Die argentinische Biodieselindustrie steht vor spezifischen Herausforderungen, da die monatlichen Kaufpreisregelungen des Staatssekretariats für Energie oft nicht mit der Inflation Schritt halten, was zu finanziellen Schwierigkeiten für Produzenten führt, wenn die Rohstoffkosten rapide steigen. Die Situation wird durch Währungsschwankungen weiter verkompliziert, da regionale Produzenten sowohl Rohstoffpreisveränderungen als auch Wechselkursschwankungen auf Exportmärkten bewältigen müssen. Diese Volatilität beeinträchtigt die langfristige Vertragsgestaltung und Investitionsplanung, da Prozessoren aufgrund unvorhersehbarer Inputkosten keine Festpreisvereinbarungen eingehen können. Versorgungsunterbrechungen durch Wetterereignisse, wie Argentiniens Dürre 2022/23, die die Sojaschrotoperationen beeinträchtigte, können zu raschen Preissteigerungen führen, die bestehende Handelsbeziehungen belasten und Käufer zwingen, neue Lieferanten zu identifizieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Südamerika Fette und Öle Marktes

Nach Typ:

Öle dominieren, während Fette beschleunigenDas Ölsegment hält im Jahr 2025 einen Marktanteil von 81,56 %, hauptsächlich aufgrund der etablierten Position von Sojaöl in der Biodieselproduktion und Lebensmittelverarbeitung in Südamerika. Das Fettsegment wächst mit einer höheren Rate von 7,61 % CAGR bis 2031, unterstützt durch steigende Nachfrage in Süßwaren- und Backanwendungen, die spezifische funktionale Eigenschaften erfordern. Sojaöl bleibt die dominante Ölsorte aufgrund der erheblichen regionalen Produktionskapazität und der gut entwickelten Verarbeitungsinfrastruktur. Kokosöl besetzt Premium-Marktsegmente, insbesondere in gesundheitsorientierten Verbraucherprodukten und spezialisierten Lebensmittelanwendungen. Sonnenblumenöl profitiert von Argentiniens Produktionskapazitäten und der Verfügbarkeit hochölsäurehaltiger Varianten, die spezifische Vorteile in der Lebensmittelverarbeitung bieten.

Das Fettsegment umfasst Butter, Talg, Schmalz und Spezialfette. Tierische Fette werden zunehmend in der Biodieselproduktion eingesetzt, da Hersteller ihre Rohstoffoptionen über Pflanzenöle hinaus diversifizieren. Spezialfette für Süßwaren erzielen höhere Preise aufgrund ihrer spezifischen Funktionseigenschaften in Schokoladen- und Backprodukten. Hersteller entwickeln transfettfreie Formulierungen, um Gesundheitsvorschriften zu erfüllen. Das Wachstum des Segments wird durch Fortschritte in der enzymatischen Verarbeitungstechnologie unterstützt, die die Verwendung verschiedener Rohstoffe ermöglicht, einschließlich Ölen mit hohem Gehalt an freien Fettsäuren und aus Abfällen gewonnenen Materialien.

Nach Anwendung:

Lebensmittelsegment führt Industriewachstum anLebensmittelanwendungen halten im Jahr 2025 einen Marktanteil von 61,42 % und umfassen Süßwaren, Backwaren, Milchprodukte, Margarine, Aufstriche und andere verarbeitete Lebensmittelkategorien. Das Industriesegment wächst mit einer CAGR von 9,41 %, angetrieben durch Biodieselproduktion und Nachfrage nach Rohstoffen für erneuerbaren Diesel. Bei Lebensmittelanwendungen erzielen Süßwaren- und Backwarensegmente Preisprämien durch Spezialfettformulierungen, die spezifische Funktionalität ohne Transfettgehalt bieten. Milchproduktanwendungen expandieren aufgrund steigender Verbrauchernachfrage nach Premium-Milchprodukten und pflanzlichen Alternativen, die fortschrittliche Fettsysteme für Textur und Mundgefühl erfordern. Während Margarine und Aufstriche mit gesundheitsbewussten Verbraucherpräferenzen zu kämpfen haben, halten sie ihr Volumen durch gesündere Fettprofile und funktionale Zutaten aufrecht.

Tierfutteranwendungen unterstützen den Viehsektor der Region, wobei Brasiliens Rind- und Schweinefleischexporte die Nachfrage nach Futterfetten und -ölen antreiben, die die Energiedichte und Schmackhaftigkeit verbessern. Das Segment profitiert von vertikaler Integration, die es Schrotoperationen ermöglicht, die Produktverteilung zwischen Lebensmittelqualitätsölen, industriellen Anwendungen und Futtermittelqualitätsmaterialien basierend auf Marktpreisen zu optimieren. RSPO und ähnliche Nachhaltigkeitsrahmenanforderungen beeinflussen zunehmend die Beschaffungsentscheidungen für industrielle Anwendungen, insbesondere für exportorientierte Produkte.

Geografische Analyse

Brasilien Fette und Öle Markt

Brasilien behauptet seine führende Position auf dem südamerikanischen Sojamarkt und hält im Jahr 2025 einen Marktanteil von 53,88 %. Diese Dominanz ergibt sich aus seiner Stellung als weltgrößter Sojaerzeuger und bedeutender Biodieselverbraucher. Die umfangreiche Verarbeitungsinfrastruktur des Landes, kombiniert mit landwirtschaftsfreundlichen Agrarpolitiken, ermöglicht eine effiziente Verarbeitung und Distribution. Darüber hinaus erleichtern Brasiliens gut ausgebaute Transportnetze und Hafeneinrichtungen sowohl die inländische Distribution als auch den internationalen Export und stärken damit seine Marktführerschaft weiter.

Argentinien Fette und Öle Markt

Argentinien entwickelt sich zum am schnellsten wachsenden Markt der Region und prognostiziert eine CAGR von 8,07 % bis 2031. Diese Wachstumsdynamik wird in erster Linie durch geplante Biokraftstoffgesetze angetrieben, die darauf abzielen, die Biodieselbeimischungspflicht bis 2027 auf B15 zu erhöhen. Die geplanten Reformen zur Deregulierung der Preismechanismen, die derzeit die Rentabilität der Branche einschränken, sollen neue Investitionen anziehen und die Verarbeitungskapazitäten ausbauen. Argentiniens etablierter Agrarsektor und die erfahrene Landwirtschaftsgemeinschaft bilden eine solide Grundlage für dieses erwartete Wachstum, während die strategische Lage des Landes einen hervorragenden Zugang zu wichtigen Schifffahrtsrouten bietet.

Weiterer Südamerika Fette und Öle Markt

Andere südamerikanische Länder tragen wesentlich zur regionalen Marktdynamik bei. Kolumbien nutzt seine erheblichen Palmölproduktionskapazitäten und progressive staatliche Nachhaltigkeitsinitiativen, einschließlich entwaldungsfreier Beschaffungsprotokolle, um umweltbewusste Käufer anzuziehen. Peru zeigt trotz seiner geringeren Marktpräsenz Wachstumspotenzial durch den Ausbau der Lebensmittelverarbeitungsbetriebe und die steigende Kaufkraft der städtischen Verbraucher. Das übrige Südamerika, bestehend aus Paraguay, Bolivien und Uruguay, konzentriert sich auf die landwirtschaftliche Expansion und den Ausbau der Verarbeitungskapazitäten. Paraguays strategische Lage bietet logistische Vorteile für die Belieferung der brasilianischen und argentinischen Märkte, während Boliviens landwirtschaftliches Potenzial durch infrastrukturelle Einschränkungen begrenzt bleibt. Die regionale Integration wird durch Handelsabkommen und MERCOSUR-Harmonisierungsbemühungen weiter gestärkt, die den grenzüberschreitenden Handel und die regulatorische Angleichung über nationale Grenzen hinweg erleichtern.

Wettbewerbslandschaft

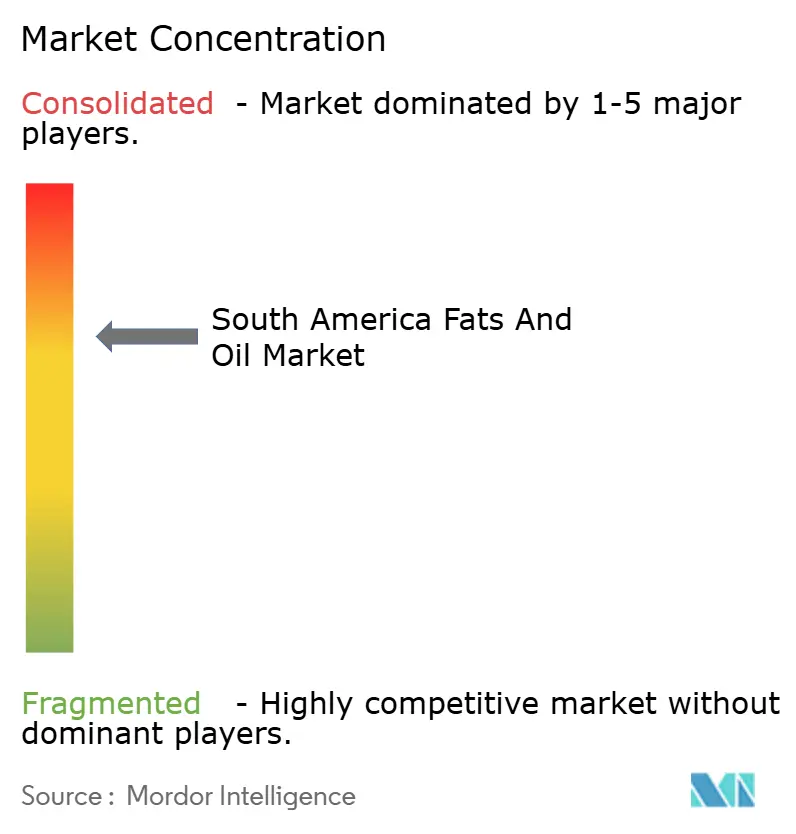

Der südamerikanische Markt für Fette und Öle weist eine moderate Konzentration auf, mit einem Marktkonzentrationsindex von 7 von 10. Die Marktlandschaft wird hauptsächlich von den ABCD-Händlern (ADM, Bunge, Cargill, Louis Dreyfus) kontrolliert, die eine starke vertikale Integration entlang der Lieferkette aufgebaut haben. Asiatische Unternehmen wie COFCO und Wilmar expandieren aktiv in der Region durch strategische Übernahmen und Partnerschaften, was das Wettbewerbsumfeld weiter intensiviert.

Nachhaltigkeit ist zu einem entscheidenden Differenzierungsmerkmal auf dem Markt geworden, wobei führende Akteure erheblich in Umweltinitiativen investieren. Unternehmen implementieren umfassende entwaldungsfreie Beschaffungsprogramme und ausgefeilte Rückverfolgbarkeitssysteme, um den Zugang zu Premium-Märkten zu erhalten und die Einhaltung sich entwickelnder regulatorischer Anforderungen zu gewährleisten. Die Einführung von RSPO und ähnlichen Nachhaltigkeitszertifizierungen ist für den Marktzugang und Premium-Preisgestaltung zunehmend wichtig geworden, was die wachsende Nachfrage nach umweltverantwortlichen Produkten widerspiegelt.

Der Markt bietet erhebliche Chancen in Spezialsegmenten, insbesondere durch technologische Fortschritte. Kleinere Unternehmen nutzen Innovationen in der enzymatischen Verarbeitung und der flexiblen Rohstoffnutzung, um ihre Wettbewerbsposition zu stärken. Diese technologischen Fähigkeiten ermöglichen es ihnen, betriebliche Effizienz und Produktdifferenzierung über den traditionellen Rohstoffpreiswettbewerb hinaus zu erzielen. Die Kombination aus fortschrittlichen Verarbeitungstechnologien und Nachhaltigkeitsnachweisen schafft neue Wege für Marktteilnehmer, stärkere Positionen in Premium-Marktsegmenten zu etablieren.

Marktführer der Branche für Fette und Öle in Südamerika

Cargill Inc.

Bunge Limited

Olam International Limited

Fuji Oil Holding Inc.

ADM

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Südamerika Fette und Öle Marktes

- AAK AB

- Archer Daniels Midland Company

- Bunge Limited

- Cargill Incorporated

- Fuji Oil Holdings Inc.

- Olam International Limited

- Sime Darby Plantation Berhad

- Agropalma S.A.

- Aceitera General Deheza S.A.

- Wilmar International Ltd.

- Louis Dreyfus Company

- COFCO International

- Granol Indústria

- Algar Agro

- Molinos Río de la Plata

- Vicentin S.A.I.C.

- Oleoplan S.A.

- Grupo Nutresa (Comercial Colombia)

- JBS (Tallow Division)

- CBI Indústria de Óleos

Jüngste Branchenentwicklungen im Südamerika Fette und Öle Markt

- Juli 2025: Cargill erwarb das vollständige Eigentum an seiner Sojaöl-Schrot-, Raffinations- und Abfüllanlage in Barreiras, Bahia, Brasilien. Diese Übernahme stärkt Cargills Position in Brasilien, dem weltgrößten Sojaerzeuger und -exporteur, und demonstriert gleichzeitig sein Engagement für die regionale Expansion.

- August 2025: Louis Dreyfus Company (LDC) erweiterte seine Ölsaaten- und Getreideoperationen durch ein neues Hafenterminal in Santa Elena, Argentinien. Diese Investition trägt der steigenden Nachfrage nach Speiseölen und biobasierten Rohstoffen auf dem südamerikanischen Markt für Fette und Öle Rechnung.

- Juli 2023: Bunge und Chevrons Renewable Energy Group erwarben Chacraservicios S.r.l., ein argentinisches Unternehmen, das sich auf den Anbau von Camelina sativa spezialisiert hat, einer Deckfrucht mit hohem Ölgehalt. Die Übernahme erweitert ihre globale Lieferkette durch Hinzufügung einer neuen Ölquelle und unterstützt ihre Bemühungen, der steigenden Nachfrage nach kohlenstoffärmeren erneuerbaren Rohstoffen gerecht zu werden.

Berichtsumfang des Südamerika-Marktes für Fette und Öle

Der südamerikanische Markt für Fette und Öle ist nach Typ in Fette, Spezialfette und Öle segmentiert. Basierend auf der Anwendung wird der Markt entsprechend der Anwendung von Fetten und Ölen in Lebensmittel-, Industrie- und Tierfutteranwendungen klassifiziert. Der Markt wird auch nach geografischen Gesichtspunkten differenziert.

Überblick über die Segmentierung

| Fette | Butter |

| Talg | |

| Schmalz | |

| Spezialfette | |

| Öle | Sojaöl |

| Palmöl | |

| Kokosöl | |

| Sonnenblumenkernöl | |

| Sonstige Öle |

| Lebensmittel | Süßwaren |

| Backwaren | |

| Milchprodukte | |

| Margarine und Aufstriche | |

| Sonstige | |

| Industrie | |

| Tierfutter |

| Brasilien |

| Argentinien |

| Chile |

| Kolumbien |

| Peru |

| Rest Südamerikas |

| Nach Typ | Fette | Butter |

| Talg | ||

| Schmalz | ||

| Spezialfette | ||

| Öle | Sojaöl | |

| Palmöl | ||

| Kokosöl | ||

| Sonnenblumenkernöl | ||

| Sonstige Öle | ||

| Nach Anwendung | Lebensmittel | Süßwaren |

| Backwaren | ||

| Milchprodukte | ||

| Margarine und Aufstriche | ||

| Sonstige | ||

| Industrie | ||

| Tierfutter | ||

| Geografie | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Peru | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Welchen projizierten Wert wird der südamerikanische Markt für Fette und Öle im Jahr 2031 haben?

Der Markt wird voraussichtlich bis 2031 einen Wert von 43,72 Milliarden USD erreichen, was eine CAGR von 7,02 % ab 2026 widerspiegelt.

Welcher Produkttyp wächst am schnellsten?

Fette werden voraussichtlich mit einer CAGR von 7,61 % wachsen und dabei Rohöle übertreffen, bedingt durch die steigende Nachfrage nach Spezialbackwaren und Süßwarenanwendungen.

Warum behauptet Brasilien einen dominierenden Anteil an der regionalen Nachfrage?

Obligatorische Biodieselbeimischung, reichhaltiges Sojaangebot und umfangreiche Schrotinfrastruktur halten Brasilien bei 53,88 % des Umsatzes im Jahr 2025.

Wie wird Argentiniens vorgeschlagene Biokraftstoffgesetzgebung das Branchenwachstum beeinflussen?

Wenn sie verabschiedet wird, könnte das Liga-Bioenergetica-Gesetz die nationale Beimischungsquote bis 2027 auf B15 erhöhen und Argentiniens Markt auf eine CAGR von 8,07 % vorantreiben.

Seite zuletzt aktualisiert am: