Größe und Marktanteil des EMEA-Markts für industrielle Fette

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße im Basisjahr (2025) | 58.81 Milliarden US-Dollar |

| Marktgröße (2026) | 61.29 Milliarden US-Dollar |

| Marktgröße (2031) | 79.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.23% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Europa |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des EMEA-Markts für industrielle Fette von Mordor Intelligence

Die Größe des EMEA-Markts für industrielle Fette wurde im Jahr 2025 auf 58,81 Milliarden USD geschätzt und soll von 61,29 Milliarden USD im Jahr 2026 auf 79,08 Milliarden USD bis 2031 wachsen, bei einem CAGR von 5,23 % während des Prognosezeitraums (2026–2031). Der Markt wird durch die steigende Nachfrage nach leistungsstarken industriellen Fetten angetrieben, die überlegene Funktionalität, gleichbleibende Qualität und verbesserte Verarbeitungseffizienz in modernen Fertigungsbetrieben bieten. Kontinuierliche Fortschritte in der Raffinations-, Fraktionierungs-, Misch- und Umesterungstechnologie ermöglichen es Herstellern, maßgeschneiderte Fettformulierungen mit verbesserten Schmelzeigenschaften, oxidativer Stabilität, Kristallisationsverhalten und thermischer Leistung zu entwickeln. Der Übergang zu trans-fettfreien Formulierungen, nachhaltigen Rohstoffen und zertifizierten Beschaffungspraktiken beschleunigt ebenfalls die Innovation und ermutigt Hersteller, in Lösungen für industrielle Fette der nächsten Generation zu investieren, die den sich entwickelnden regulatorischen und ökologischen Standards entsprechen.

Wichtigste Erkenntnisse des Berichts

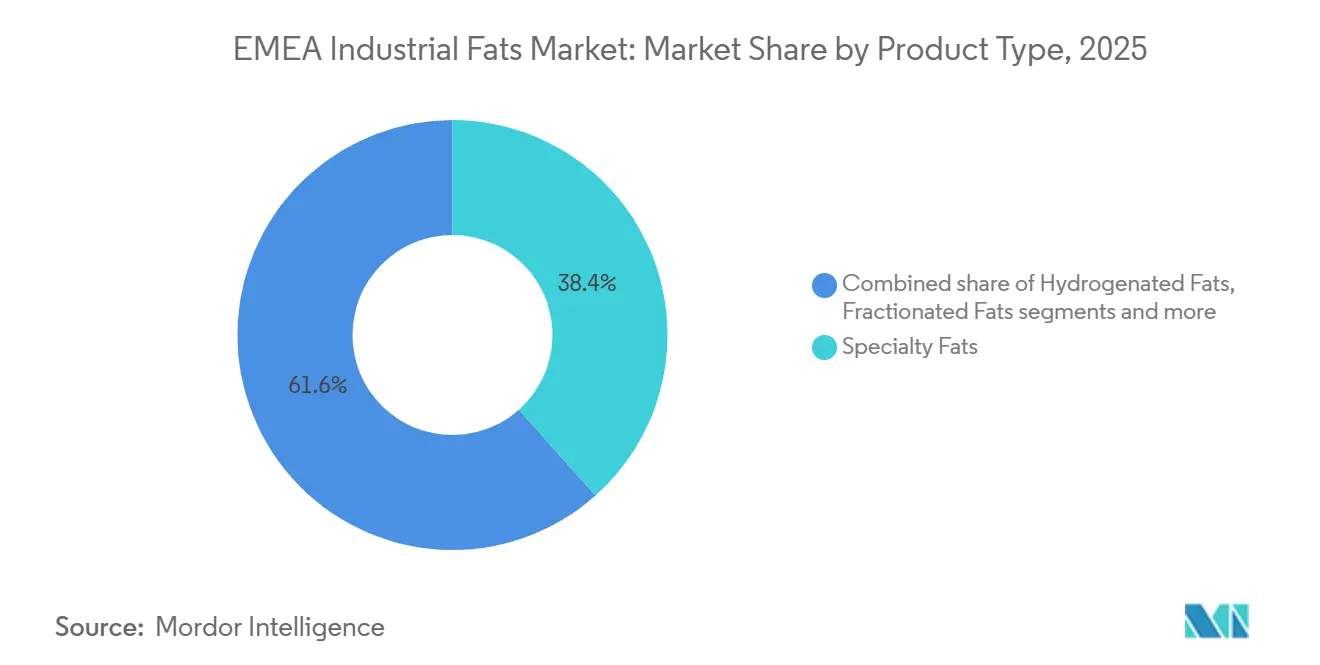

- Nach Produkttyp hielten Spezialfette im Jahr 2025 einen Umsatzanteil von 38,41 % am EMEA-Markt für industrielle Fette; fraktionierte Fette werden voraussichtlich bis 2031 mit einem CAGR von 6,56 % wachsen.

- Nach Quelle repräsentierten pflanzliche Fette im Jahr 2025 einen Anteil von 83,23 %; tierische Fette werden voraussichtlich bis 2031 mit einem CAGR von 6,91 % wachsen.

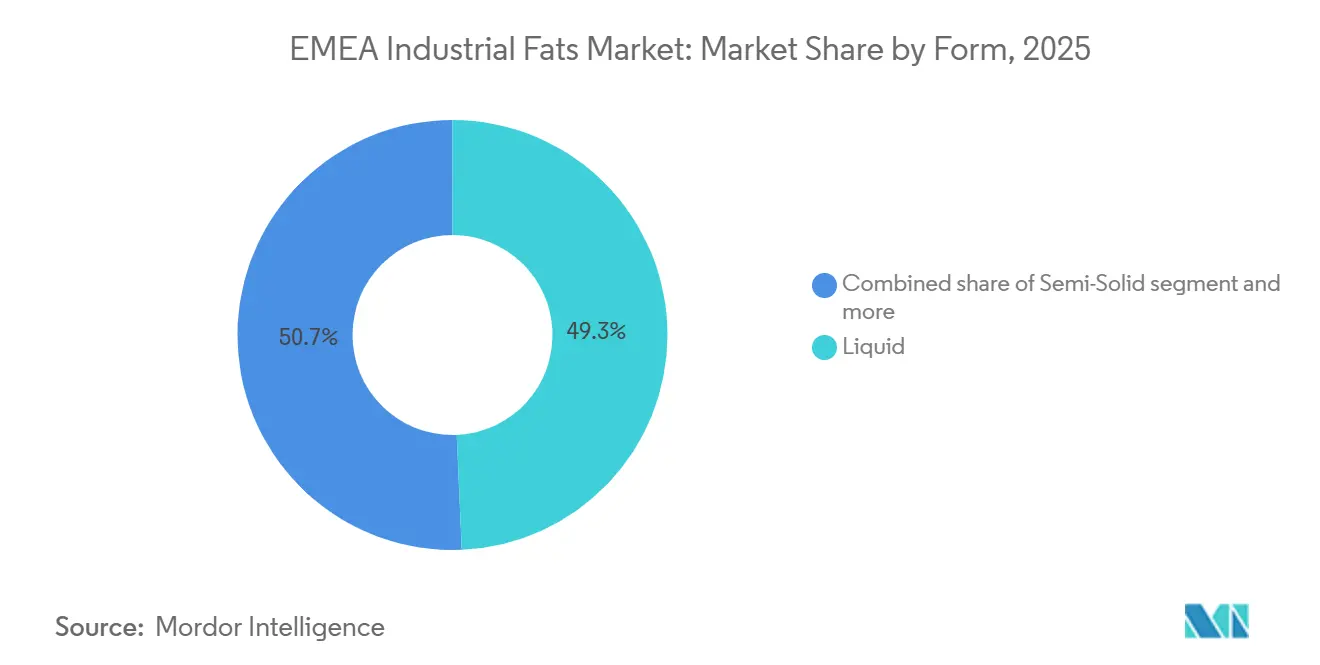

- Nach Form entfielen auf flüssige Fette im Jahr 2025 ein Umsatzanteil von 49,32 %, und sie werden voraussichtlich die am schnellsten wachsende Form bleiben, mit einem CAGR von 5,81 % bis 2031.

- Nach Anwendung entfiel auf die Lebensmittelverarbeitung im Jahr 2025 ein Anteil von 31,23 %; Biodiesel wird voraussichtlich das höchste Wachstum mit einem CAGR von 6,54 % bis 2031 verzeichnen.

- Nach Geografie hielt Europa im Jahr 2025 einen Anteil von 72,32 % am EMEA-Markt für industrielle Fette; der Nahe Osten und Afrika werden voraussichtlich bis 2031 einen CAGR von 7,23 % erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im EMEA-Markt für industrielle Fette

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum in der Biodiesel- und erneuerbaren Kraftstoffproduktion | +1.5% | EU-Kernregion (Deutschland, Niederlande, Belgien, Frankreich), Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach nachhaltigen und zertifizierten Pflanzenölen | +1.0% | Global, konzentriert in der EU (ISCC EU, RSPO) | Mittelfristig (2–4 Jahre) |

| Nachfrage nach verarbeiteten Lebensmitteln und Convenience-Food | +0.9% | Westeuropa, Golfkooperationsrat | Mittelfristig (2–4 Jahre) |

| Wachstum in der Herstellung pflanzlicher und veganer Lebensmittel | +0.8% | Westeuropa | Mittelfristig (2–4 Jahre) |

| Übergang zu trans-fettfreien und neu formulierten Produkten | +0.6% | Europaweit, nach Verordnung (EU) 2019/649 | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der Lebensmittelverarbeitungstechnologie | +0.5% | EMEA-Verarbeitungszentren (Niederlande, Deutschland, Türkei) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum in der Biodiesel- und erneuerbaren Kraftstoffproduktion

Die wachsende Produktion von Biodiesel und anderen erneuerbaren Kraftstoffen ist ein wesentlicher Treiber des EMEA-Markts für industrielle Fette, da industrielle Fette als wichtige Ausgangsstoffe für die Biokraftstoffherstellung dienen. Wachsende Investitionen in Produktionsanlagen für erneuerbare Kraftstoffe und die zunehmende Nutzung biobasierter Ausgangsstoffe treiben die Nachfrage nach pflanzlichen und tierischen industriellen Fetten mit geeigneten Umwandlungseigenschaften an. Fortschritte in der Ausgangsstoffverarbeitung und Kraftstoffproduktionstechnologie verbessern die Umwandlungseffizienz und erweitern den Einsatz industrieller Fette in Anwendungen für erneuerbare Energien. So stieg laut dem Europäischen Biodieselverband die gesamte EU-27-Produktion von Biodiesel und Bio-SAF im Jahr 2025 auf 14,7 Millionen Tonnen, was die anhaltende Expansion der Produktionskapazitäten für erneuerbare Kraftstoffe in der Region widerspiegelt [1]Quelle: Europäischer Biodieselverband, „EBB Statistikbericht 2025–2026”, ebb-eu.org. Dieses Wachstum in der Produktion erneuerbarer Kraftstoffe wird voraussichtlich die langfristige Nachfrage nach industriellen Fetten im gesamten EMEA-Markt stärken.

Steigende Nachfrage nach nachhaltigen und zertifizierten Pflanzenölen

Die wachsende Präferenz für nachhaltig beschaffte und zertifizierte Pflanzenöle treibt den EMEA-Markt für industrielle Fette an, da Industriehersteller zunehmend rückverfolgbare Rohstoffe priorisieren, die ökologischen und nachhaltigkeitsbezogenen Anforderungen entsprechen. Zertifizierte Pflanzenöle unterstützen verantwortungsvolle Beschaffungspraktiken, erhöhen die Transparenz der Lieferkette und helfen Herstellern, sich entwickelnden Kunden- und Regulierungserwartungen gerecht zu werden. Dieser Trend ermutigt Produzenten, zertifizierte Beschaffungsprogramme auszubauen, Rückverfolgbarkeitssysteme zu stärken und in nachhaltige Raffinations- und Verarbeitungskapazitäten zu investieren. So fördert FEDIOL, der Verband der EU-Pflanzenöl- und Eiweißschrotindustrie, verantwortungsvolle Beschaffungsinitiativen und unterstützt die verstärkte Nutzung zertifizierter nachhaltiger Pflanzenöle in der europäischen Pflanzenöl-Wertschöpfungskette, was den Übergang zu nachhaltig produzierten industriellen Fetten in der gesamten EMEA-Region stärkt.

Nachfrage nach verarbeiteten Lebensmitteln und Convenience-Food

Die steigende Nachfrage nach verarbeiteten Lebensmitteln und Convenience-Food ist ein wesentlicher Treiber des EMEA-Markts für industrielle Fette. Industrielle Fette spielen eine wichtige Rolle bei der Verbesserung von Textur, Stabilität, Mundgefühl, Haltbarkeit und Verarbeitungseffizienz in der großtechnischen Lebensmittelherstellung. Lebensmittelhersteller verlassen sich zunehmend auf spezialisierte Fettformulierungen, um eine gleichbleibende Produktqualität zu gewährleisten, Produktionsprozesse zu optimieren und die Funktionalität während Lagerung und Vertrieb aufrechtzuerhalten. Die Expansion der Convenience-Food-Herstellung hat den Bedarf an leistungsstarken industriellen Fetten erhöht, die strenge Qualitäts- und Verarbeitungsanforderungen erfüllen. So erzielte die deutsche Convenience-Food-Verarbeitungsindustrie laut dem Statistischen Bundesamt Deutschland im Jahr 2025 einen Umsatz von rund 5,9 Milliarden EUR, was die starke Fertigungsbasis widerspiegelt, die die Nachfrage nach industriellen Fetten in der Region stützt [2]Quelle: Statistisches Bundesamt Deutschland, „Umsatz im Bereich der Convenience-Food-Herstellung in Deutschland”, destatis.de.

Wachstum in der Herstellung pflanzlicher und veganer Lebensmittel

Die anhaltende Expansion der Herstellung pflanzlicher und veganer Lebensmittel ist ein bedeutender Treiber des EMEA-Markts für industrielle Fette. Hersteller verlassen sich zunehmend auf pflanzliche Fette, um die gewünschte Textur, Struktur, Cremigkeit, das Schmelzverhalten und die Produktstabilität in alternativen Formulierungen zu erzielen. Industrielle Fette verbessern die Verarbeitungseffizienz, Produktkonsistenz und Haltbarkeit und liefern dabei funktionale Eigenschaften, die mit herkömmlichen Zutaten vergleichbar sind. Fortschritte in der Lipidmodifikation, Fraktionierung und Mischtechnologie haben die Entwicklung maßgeschneiderter pflanzlicher Fettsysteme mit verbesserter thermischer Stabilität, Kristallisationsverhalten und oxidativer Beständigkeit ermöglicht. Die wachsende Betonung von Clean-Label-Formulierungen, nachhaltiger Beschaffung von Zutaten und Produktentwicklung ermutigt Hersteller, pflanzliche industrielle Fette einzusetzen, was das Marktwachstum in der gesamten EMEA-Region unterstützt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität in der Versorgung mit pflanzlichen Ölrohstoffen | -1.2% | Europaweit (sonnenblumen-/rapsölintensiv), importabhängige Märkte im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Strenge Vorschriften zur Fettzusammensetzung und Lebensmittelsicherheit | -0.8% | Europaweit; Golfkooperationsrat mit schrittweiser Angleichung | Mittelfristig (2–4 Jahre) |

| Funktionale Einschränkungen alternativer Fettzutaten | -0.5% | Europaweit, insbesondere bei Spezialfettanwendungen | Langfristig (≥ 4 Jahre) |

| Lieferkettenunterbrechungen bei Spezialfettzutaten | -0.7% | Globale Versorgung mit Auswirkungen auf die EMEA-Beschaffung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität in der Versorgung mit pflanzlichen Ölrohstoffen

Schwankungen in der Verfügbarkeit von Pflanzenöl-Ausgangsstoffen stellen eine erhebliche Einschränkung für den EMEA-Markt für industrielle Fette dar, da sie Unsicherheit bei der Rohstoffbeschaffung und Produktionsplanung erzeugen. Industrielle Fette sind stark auf Öle wie Palmöl, Sonnenblumenöl, Rapsöl und Sojaöl angewiesen, was Hersteller anfällig für Versorgungsunterbrechungen macht, die durch ungünstige Wetterbedingungen, Pflanzenkrankheiten, geopolitische Spannungen, Exportbeschränkungen und Logistikengpässe verursacht werden. Eine inkonsistente Rohstoffverfügbarkeit kann Produktionspläne beeinträchtigen, die Betriebseffizienz verringern und die Komplexität der Aufrechterhaltung gleichbleibender Produktqualität und langfristiger Lieferverpflichtungen erhöhen. In Zeiten knapper Versorgung können Hersteller auch Schwierigkeiten bei der Beschaffung zertifizierter und rückverfolgbarer Ausgangsstoffe haben, was alternative Beschaffungsstrategien oder Neuformulierungsmaßnahmen erfordert, die die Fertigungseffizienz und Produktkonsistenz weiter beeinträchtigen können.

Strenge Vorschriften zur Fettzusammensetzung und Lebensmittelsicherheit

Strenge Vorschriften zur Fettzusammensetzung, Produktqualität und Lebensmittelsicherheit stellen eine wesentliche Einschränkung für den EMEA-Markt für industrielle Fette dar, da sie die Compliance-Anforderungen für Hersteller erhöhen. Regulatorische Rahmenbedingungen, die Transfettgrenzen, Kontaminanten wie 3-MCPD-Ester und Glycidylester, Kennzeichnungsanforderungen und Qualitätsstandards abdecken, erfordern eine kontinuierliche Überwachung, Prüfung und Neuformulierung von industriellen Fettprodukten. Hersteller müssen in fortschrittliche Raffinationstechnologien, Qualitätssicherungssysteme und Compliance-Prozesse investieren, um sich entwickelnden Standards gerecht zu werden und gleichzeitig die Produktfunktionalität und -konsistenz aufrechtzuerhalten. Diese Anforderungen erhöhen die Produktionskomplexität, verlängern die Produktentwicklungszeiten und steigern die Betriebskosten, insbesondere für Hersteller, die mehrere Märkte mit unterschiedlichen regulatorischen Spezifikationen in der EMEA-Region beliefern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Spezialfette treiben Premium-Anwendungen an, Fraktionierung gewinnt duale Nutzung

Industrielle Spezialfette hielten im Jahr 2025 einen Anteil von 38,41 % am EMEA-Markt für industrielle Fette, angetrieben durch ihre Fähigkeit, präzise funktionale Leistung zu erbringen, die herkömmliche Fette nicht konsistent erreichen können. Hersteller benötigen zunehmend Fette mit kontrolliertem Schmelzverhalten, oxidativer Stabilität, Kristallisationseigenschaften, Viskosität und thermischer Beständigkeit, um standardisierte Produktionsprozesse und strenge Produktqualitätsanforderungen zu unterstützen. Kontinuierliche Fortschritte in der Fraktionierungs-, Umesterungs- und Lipidmodifikationstechnologie haben die Entwicklung maßgeschneiderter Fettsysteme mit verbesserter Konsistenz, Reinheit und Verarbeitungseffizienz ermöglicht, sodass Hersteller die Produktion optimieren und gleichzeitig die Formulierungsvariabilität minimieren können.

Fraktionierte Fette werden voraussichtlich das schnellste Wachstum mit einem CAGR von 6,56 % bis 2031 verzeichnen, angetrieben durch die steigende Nachfrage nach hochfunktionalen Fettzutaten mit konsistenten physikalischen und chemischen Eigenschaften. Fortschritte in der Trocken- und Lösungsmittelfraktionierungstechnologie haben es Herstellern ermöglicht, Fette mit präzisen Schmelzprofilen, verbessertem Kristallisationsverhalten, erhöhter oxidativer Stabilität und überlegener Verarbeitungsleistung ohne umfangreiche chemische Modifikation herzustellen. Diese Eigenschaften machen fraktionierte Fette für Hersteller, die eine höhere Formulierungsgenauigkeit, Produktkonsistenz und Produktionseffizienz anstreben, zunehmend attraktiv. Die wachsende Betonung von Clean-Label-Formulierungen und die reduzierte Abhängigkeit von Hydrierung haben die Einführung natürlich fraktionierter Fette weiter beschleunigt, da sie gezielte Funktionalität bieten und gleichzeitig die intrinsischen Eigenschaften des ursprünglichen Öls bewahren.

Nach Quelle: Pflanzliche Quellen dominieren, aber tierische Fettmengen steigen durch Bioenergie

Pflanzliche Quellen machten im Jahr 2025 83,23 % des EMEA-Markts für industrielle Fette aus, aufgrund ihrer breiten Verfügbarkeit, vielseitigen Funktionalität und Kompatibilität mit modernen industriellen Verarbeitungsanforderungen. Diese Ausgangsstoffe bieten gleichbleibende Qualität, vorhersehbare Fettsäurezusammensetzung und eine starke Anpassungsfähigkeit an Raffinations-, Fraktionierungs-, Misch- und Umesterungsprozesse, sodass Hersteller Fette mit spezifischen physikalischen und Leistungseigenschaften produzieren können. Ihre Skalierbarkeit und die Fähigkeit, standardisierte Produktion zu unterstützen, haben sie zum bevorzugten Rohstoff für großvolumige Industriebetriebe gemacht, die Einheitlichkeit über Fertigungschargen hinweg erfordern. Laufende Innovationen in der Ölmodifikationstechnologie haben die thermische Stabilität, oxidative Beständigkeit, das Kristallisationsverhalten und die Lagereigenschaften pflanzlicher Fette weiter verbessert und ihre Eignung für anspruchsvolle industrielle Anwendungen erweitert.

Tierische Fette werden voraussichtlich das schnellste Wachstum mit einem CAGR von 6,91 % bis 2031 verzeichnen, angetrieben durch zunehmende Bemühungen, den Wert von Nebenprodukten aus der Viehverarbeitung zu maximieren und Kreislaufwirtschaftspraktiken in industriellen Wertschöpfungsketten zu stärken. Fortschritte in der Schmelztechnologie, Reinigungsmethoden und Qualitätskontrollsystemen haben die Konsistenz, Sicherheit und industrielle Leistung tierischer Fette verbessert und sie für hochwertige Fertigungsanwendungen geeigneter gemacht. Ihre hohe Energiedichte, günstigen Schmiereigenschaften und einzigartige Fettsäurezusammensetzung bieten funktionale Vorteile, die mit einigen alternativen Ausgangsstoffen schwer zu replizieren sind. Die wachsende Betonung von Ressourceneffizienz und Abfallreduzierung fördert auch eine stärkere Nutzung tierischer Materialien als industrielle Inputs anstelle von Entsorgungsströmen.

Nach Form: Flüssige Fette führen gleichzeitig Volumen und Wachstum an

Flüssige Fette machten im Jahr 2025 49,32 % des EMEA-Markts für industrielle Fette nach Form aus und werden voraussichtlich die am schnellsten wachsende Form bleiben, mit einem CAGR von 5,81 % bis 2031. Ihre dominante Position wird durch überlegene Handhabungseffizienz, einfache Lagerung und Transport sowie nahtlose Integration in kontinuierliche industrielle Fertigungsprozesse unterstützt. Flüssige Fette ermöglichen präzise Dosierung, schnelles Mischen und gleichmäßige Verteilung während der Produktion, was die Verarbeitungskomplexität reduziert und gleichzeitig die Betriebseffizienz verbessert. Ihre Pumpfähigkeit und Kompatibilität mit automatisierten Verarbeitungssystemen minimieren Materialverluste und Ausfallzeiten und machen sie gut geeignet für großtechnische Industriebetriebe.

Halbfeste Fette nehmen eine bedeutende Position im EMEA-Markt für industrielle Fette ein, da sie ausgewogene funktionale Eigenschaften aufweisen und die Stabilität fester Fette mit der Verarbeitbarkeit flüssiger Fette kombinieren. Ihre plastische Konsistenz ermöglicht gute Streichfähigkeit, kontrollierte Kristallisation und gleichmäßige strukturelle Eigenschaften, was sie gut geeignet für industrielle Prozesse macht, die präzise Textur und Konsistenz erfordern. Feste Fette bleiben eine wesentliche Form innerhalb des Markts aufgrund ihrer strukturellen Integrität, ihres hohen Schmelzpunkts und ihrer oxidativen Stabilität. Ihre starre kristalline Struktur bietet erhöhte Haltbarkeit bei Lagerung, Transport und industrieller Hochtemperaturverarbeitung und reduziert das Risiko von Verformung oder Qualitätsverschlechterung.

Nach Anwendung: Lebensmittelverarbeitung verankert den Umsatz; Biodiesel verändert die Wachstumskurve

Die Lebensmittelverarbeitung machte im Jahr 2025 31,23 % des EMEA-Markts für industrielle Fette aus, angetrieben durch eine konsistente Nachfrage nach funktionalen Fetten, die die Fertigungseffizienz, Produktkonsistenz und Verarbeitungsleistung verbessern. Industrielle Fette sind unerlässlich für die Verbesserung von Textur, struktureller Stabilität, Feuchtigkeitsrückhaltung und oxidativer Stabilität bei der großtechnischen Produktion, sodass Hersteller eine gleichmäßige Qualität bei hochvolumigen Verarbeitungsvorgängen aufrechterhalten können. Fortschritte in der Fraktionierungs-, Misch- und enzymatischen Umesterungstechnologie haben die Entwicklung spezialisierter Fettsysteme mit präzisen Schmelzprofilen und verbesserten funktionalen Eigenschaften ermöglicht, die zunehmend komplexe Fertigungsanforderungen unterstützen. Laut der Regierung des Vereinigten Königreichs beschäftigte der Lebensmittel- und Getränkesektor im Jahr 2025 rund 3,7 Millionen Menschen und ist damit eines der größten Fertigungsökosysteme in der Region. Dieses Ausmaß verstärkt die anhaltende Nachfrage nach industriellen Fettzutaten in den Wertschöpfungsketten der Lebensmittelproduktion[3]Quelle: Regierung des Vereinigten Königreichs, „Lebensmittelkette”, gov.uk. Biodiesel wird voraussichtlich das schnellste Wachstum mit einem CAGR von 6,54 % bis 2031 verzeichnen, angetrieben durch den zunehmenden Einsatz erneuerbarer Lipid-Ausgangsstoffe in der Kraftstoffproduktion und eine wachsende Betonung kohlenstoffarmer Energielösungen. Industrielle Fette gewinnen als Ausgangsstoffe aufgrund ihrer günstigen Umwandlungseigenschaften, ihres hohen Energiegehalts und ihrer Kompatibilität mit etablierten Biodiesel-Herstellungsprozessen zunehmend an Bedeutung. Fortschritte in der Ausgangsstoffvorbehandlung, Umesterungstechnologie und Raffinationsprozessen verbessern die Produktionseffizienz, Kraftstoffqualität und Ausgangsstoffnutzung und machen industrielle Fette für die großtechnische Biodieselproduktion rentabler. Ein wachsender Fokus auf Ressourceneffizienz, Kreislaufwirtschaftspraktiken und den Einsatz erneuerbarer Rohstoffe unterstützt die Expansion des Einsatzes industrieller Fette in der Biokraftstoffherstellung weiter.

Geografische Analyse

Europa machte im Jahr 2025 72,32 % des EMEA-Markts für industrielle Fette aus, unterstützt durch sein gut entwickeltes industrielles Verarbeitungsökosystem, fortschrittliche Raffinationskapazitäten und eine etablierte Wertschöpfungskette für pflanzliche und tierische Fette. Die Region profitiert von einer umfangreichen Infrastruktur für Raffination, Fraktionierung, Hydrierung, Mischung und Spezialfettproduktion, die es Herstellern ermöglicht, hochwertige industrielle Fette mit konsistenten funktionalen Eigenschaften zu liefern. Starke regulatorische Rahmenbedingungen für Lebensmittelsicherheit, erneuerbare Rohstoffe, Produktqualität und Nachhaltigkeit haben kontinuierliche Innovationen in der Fettverarbeitungstechnologie gefördert. Das Vorhandensein integrierter Lieferketten und reifer nachgelagerter Fertigungsindustrien hat Europas Position in der Produktion und dem Verbrauch industrieller Fette weiter gestärkt.

Der Nahe Osten und Afrika wird voraussichtlich das schnellste Wachstum mit einem CAGR von 7,23 % bis 2031 verzeichnen, unterstützt durch expandierende Industrialisierung, zunehmende Investitionen in nachgelagerte Verarbeitungsindustrien und wachsende Produktionskapazitäten für biobasierte Materialien. Die kontinuierliche Entwicklung der Raffinationsinfrastruktur, der oleochemischen Herstellung, der Anlagen für erneuerbare Kraftstoffe und der industriellen Verarbeitungskapazitäten schafft eine starke Nachfrage nach industriellen Fetten in der Region. Verbesserungen in Logistiknetzwerken, Verarbeitungstechnologien und regionalen Lieferketten steigern die Fertigungseffizienz weiter, während die zunehmende Betonung industrieller Diversifizierung und inländischer Wertschöpfung die Marktexpansion weiter antreibt.

Der gesamte EMEA-Markt für industrielle Fette profitiert von laufenden technologischen Fortschritten in der Lipidverarbeitung, der zunehmenden Nutzung nachhaltiger und erneuerbarer Ausgangsstoffe sowie der wachsenden Nachfrage nach maßgeschneiderten Fettlösungen mit verbesserten funktionalen Eigenschaften. Hersteller investieren in fortschrittliche Raffinations-, Fraktionierungs- und Fettmodifikationstechnologien, um Produktqualität, Betriebseffizienz und regulatorische Compliance zu verbessern. Stärkere Nachhaltigkeitsinitiativen, eine größere Rückverfolgbarkeit in den Rohstofflieferketten und kontinuierliche Innovationen in industriellen Fettformulierungen unterstützen die langfristige Marktentwicklung und ermöglichen es der Region, ihre Position als wichtiges globales Zentrum für die Produktion und den Verbrauch industrieller Fette zu stärken.

Wettbewerbslandschaft

Der EMEA-Markt für industrielle Fette ist mäßig konsolidiert, wobei große Hersteller durch integrierte Rohstoffbeschaffung, fortschrittliche Raffinationskapazitäten, breite Produktportfolios und langfristige Liefervereinbarungen mit Industriekunden konkurrieren. Marktteilnehmer konzentrieren sich auf die Sicherung zuverlässiger Versorgung mit pflanzlichen und tierischen Ausgangsstoffen durch diversifizierte Beschaffungsnetzwerke und strategische Beschaffungspartnerschaften, um eine ununterbrochene Produktion und gleichbleibende Produktqualität zu gewährleisten. Eine starke Lieferkettenintegration – von der Rohstoffbeschaffung und Raffination bis hin zu Verarbeitung und Vertrieb – ermöglicht es Herstellern, die Betriebseffizienz zu optimieren, Lieferzeiten zu verkürzen und schnell auf sich entwickelnde industrielle Anforderungen zu reagieren. Unternehmen wie Cargill, Incorporated, Archer Daniels Midland Company, Bunge Limited, Wilmar International Limited und AAK AB behaupten ihre Wettbewerbspositionen durch umfangreiche Verarbeitungsinfrastruktur und umfassende Portfolios industrieller Fette.

Der Wettbewerb konzentriert sich zunehmend auf technologische Innovation und die Fähigkeit, maßgeschneiderte Fettlösungen mit präzisen funktionalen Eigenschaften zu liefern. Hersteller investieren weiterhin in fortschrittliche Raffinations-, Fraktionierungs-, Misch- und enzymatische Umesterungstechnologien, um Schmelzprofile, oxidative Stabilität, Kristallisationsverhalten, Reinheit und die allgemeine Produktleistung zu verbessern. Digitale Prozessüberwachung, automatisierte Produktionssysteme, Qualitätssicherungstechnologien und fortschrittliche Analysefähigkeiten steigern die Fertigungseffizienz weiter und gewährleisten gleichzeitig konsistente Produktspezifikationen. Diese technologischen Fortschritte ermöglichen es Lieferanten, spezialisierte industrielle Fette zu entwickeln, die zunehmend strengen Leistungs-, Nachhaltigkeits- und regulatorischen Anforderungen in mehreren industriellen Anwendungen gerecht werden.

Formulierungsunterstützung für Kunden und technische Zusammenarbeit stellen einen weiteren wichtigen Wettbewerbsvorteil dar. Führende Unternehmen arbeiten eng mit Industriekunden zusammen, um anwendungsspezifische Fettformulierungen zu entwickeln, die die Verarbeitungseffizienz, Produktfunktionalität und Fertigungskonsistenz verbessern. Dedizierte Innovationszentren, technische Serviceteams, Pilotanlagen und Formulierungsexpertise ermöglichen es Lieferanten, Fettzusammensetzungen für spezifische Produktionsanforderungen zu optimieren und gleichzeitig Produktentwicklungszyklen zu beschleunigen. Parallel dazu stärken Unternehmen Nachhaltigkeitsinitiativen durch zertifizierte Rohstoffbeschaffung, verbesserte Rückverfolgbarkeitssysteme, verantwortungsvolle Beschaffungsprogramme und Investitionen in kohlenstoffarme Fertigungsprozesse, was ihre langfristige Wettbewerbsfähigkeit im EMEA-Markt für industrielle Fette weiter stärkt.

Marktführer in der EMEA-Industrie für industrielle Fette

Cargill, Incorporated

Archer Daniels Midland Company

Bunge Limited

Wilmar International Limited

AAK AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: AAK, ein Hersteller von pflanzlichen Spezialfetten und -ölen, hat die Markteinführung von ILLEXAO EN 10 angekündigt, einem neuen Kakaobutter-Äquivalent für Überzugsanwendungen, das die Leistung und Formulierungsflexibilität verbessert.

- September 2025: Nourish Ingredients hat seine Spezialfette und Präzisionsfermentationstechnologie in den europäischen Lebensmittelherstellungsmarkt eingeführt und dabei ein globales Handelszentrum in Leiden, Niederlande, eingerichtet.

Berichtsumfang des EMEA-Markts für industrielle Fette

Industrielle Fette bezeichnen in der Regel künstlich hergestellte Fette, die in großem Maßstab für die Lebensmittelproduktion hergestellt werden, hauptsächlich Transfette und umgeesterte Fette. Der EMEA-Markt für industrielle Fette ist nach Produkttyp, Quelle, Form, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in Spezialfette, hydrierte Fette, fraktionierte Fette, gemischte Fette und sonstige segmentiert. Nach Quelle ist der Markt in pflanzlich und tierisch segmentiert. Nach Form ist der Markt in flüssig, halbfest und fest segmentiert. Nach Anwendung ist der Markt in Lebensmittelverarbeitung, Biodiesel, Oleochemikalien, Tenside und Reinigungsmittel, Schmierstoffe und Fette, Kosmetik und Körperpflege, Tierfutter und Pharmazeutika segmentiert. Nach Geografie ist der Markt in Europa und Naher Osten und Afrika segmentiert. Für jedes Segment wurden Marktgröße und Prognose auf Basis des Werts (in Millionen USD) ermittelt.

| Spezialfette |

| Hydrierte Fette |

| Fraktionierte Fette |

| Gemischte Fette |

| Sonstige |

| Pflanzlich |

| Tierisch |

| Flüssig |

| Halbfest |

| Fest |

| Lebensmittelverarbeitung |

| Biodiesel |

| Oleochemikalien |

| Tenside und Reinigungsmittel |

| Schmierstoffe und Fette |

| Kosmetik und Körperpflege |

| Tierfutter |

| Pharmazeutika |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Spezialfette | |

| Hydrierte Fette | ||

| Fraktionierte Fette | ||

| Gemischte Fette | ||

| Sonstige | ||

| Nach Quelle | Pflanzlich | |

| Tierisch | ||

| Nach Form | Flüssig | |

| Halbfest | ||

| Fest | ||

| Nach Anwendung | Lebensmittelverarbeitung | |

| Biodiesel | ||

| Oleochemikalien | ||

| Tenside und Reinigungsmittel | ||

| Schmierstoffe und Fette | ||

| Kosmetik und Körperpflege | ||

| Tierfutter | ||

| Pharmazeutika | ||

| Nach Geografie | Europa | Vereinigtes Königreich |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum der Nachfrage nach industriellen Fetten in der EMEA-Region bis 2031 an?

Die wichtigsten Treiber sind die steigende Nachfrage nach Biodiesel- und SAF-Ausgangsstoffen im Rahmen der EU-Politik, die laufende Neuformulierung von Lebensmitteln nach den Transfettgrenzen sowie die expandierende Herstellung verarbeiteter Lebensmittel in Europa und dem Nahen Osten und Afrika.

Wie groß ist der EMEA-Markt für industrielle Fette im Jahr 2026 und wohin entwickelt er sich?

Der EMEA-Markt für industrielle Fette hatte im Jahr 2026 einen Wert von 61,29 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 79,08 Milliarden USD bei einem CAGR von 5,23 % erreichen.

Welche Produktkategorie führt den Umsatz in diesem Bereich an?

Spezialfette führten im Jahr 2025 mit einem Anteil von 38,41 %, da sie in der Süßwaren-, Bäckereifüllungs-, Säuglingsernährungs- und Milchanalogproduktherstellung weit verbreitet sind.

Welche Endanwendung wächst in der Region am schnellsten?

Biodiesel ist die am schnellsten wachsende Anwendung mit einem prognostizierten CAGR von 6,54 % bis 2031, unterstützt durch eine stärkere Nachfrage nach erneuerbaren Kraftstoffen in der EU.

Seite zuletzt aktualisiert am: