Marktgröße und Marktanteil des Energydrink-Markts in Südamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 4.15 Milliarden US-Dollar |

| Marktgröße (2026) | 4.23 Milliarden US-Dollar |

| Marktgröße (2031) | 4.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.93% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Energydrink-Markts in Südamerika von Mordor Intelligence

Die Marktgröße des südamerikanischen Energydrink-Markts wurde im Jahr 2025 auf 4,15 Milliarden USD geschätzt und soll von 4,23 Milliarden USD im Jahr 2026 auf 4,65 Milliarden USD bis 2031 wachsen, bei einer CAGR von 1,93 % während des Prognosezeitraums (2026–2031). Das Marktwachstum wird durch die zunehmende Verbraucherpräferenz für funktionale Getränke angetrieben, mit einer deutlichen Verlagerung hin zu Produkten mit natürlichen Inhaltsstoffen und reduziertem Zuckergehalt. Die Produktinnovation konzentriert sich auf die Einführung neuer Geschmacksrichtungen, gesünderer Formulierungen und verbesserter funktionaler Vorteile. Prominentenempfehlungen und strategische Marketingkampagnen beeinflussen die Kaufentscheidungen der Verbraucher erheblich, insbesondere bei der jüngeren Bevölkerungsgruppe. Die zunehmende Beteiligung an sportlichen Aktivitäten und Fitnesstrends hat eine zusätzliche Nachfrage nach energiefördernden Getränken geschaffen. Das Interesse der jüngeren Bevölkerung an Leistungssteigerung und geistiger Wachheit unterstützt weiterhin die Marktexpansion, insbesondere in städtischen Gebieten und unter Universitätsstudenten und jungen Berufstätigen. Wachsende gesundheitliche Bedenken hinsichtlich des hohen Koffein- und Zuckergehalts sowie strenge regulatorische Anforderungen an Energydrink-Hersteller dämpfen jedoch die allgemeinen Wachstumsraten in der Region.

Wichtigste Erkenntnisse des Berichts

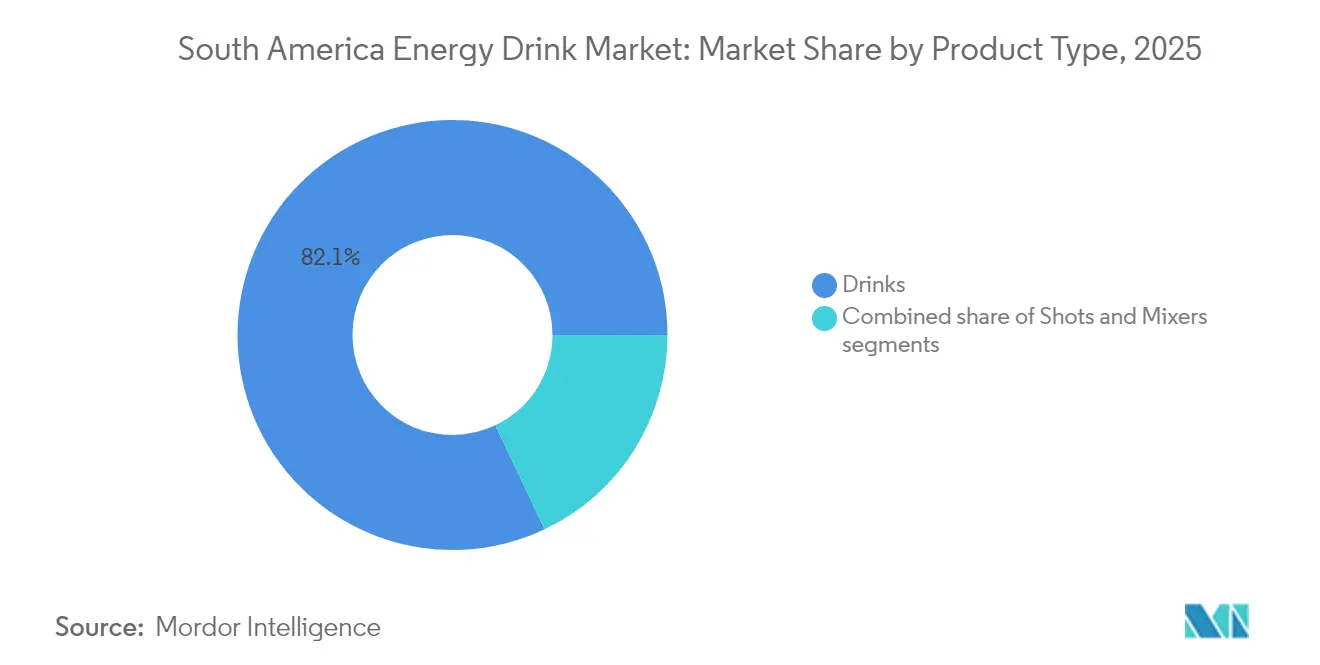

- Nach Produkttyp führten Getränke mit einem Anteil von 82,05 % am südamerikanischen Energydrink-Markt im Jahr 2025, während Shots bis 2031 voraussichtlich mit einer CAGR von 2,38 % wachsen werden.

- Nach Verpackungstyp entfielen im Jahr 2025 71,20 % des Marktanteils am südamerikanischen Energydrink-Markt auf Dosen; PET-/Glasflaschen sollen zwischen 2026 und 2031 mit einer CAGR von 2,55 % wachsen.

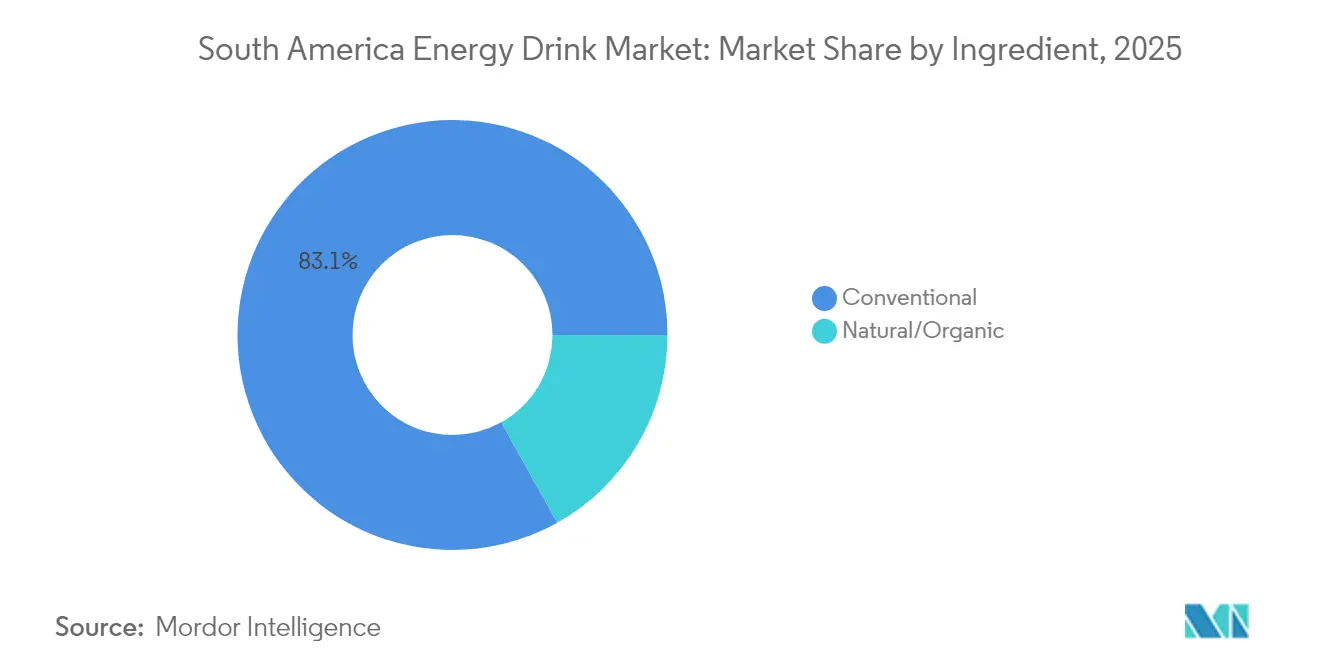

- Nach Inhaltsstoff hielten konventionelle Formulierungen im Jahr 2025 einen Anteil von 83,10 % am südamerikanischen Energydrink-Markt, während natürliche/biologische Varianten bis 2031 voraussichtlich mit einer CAGR von 2,74 % wachsen werden.

- Nach Vertriebskanal entfielen im Jahr 2025 77,30 % des Marktanteils am südamerikanischen Energydrink-Markt auf den Einzelhandel, wobei Gastronomiekanäle im Zeitraum 2026–2031 voraussichtlich eine CAGR von 2,16 % verzeichnen werden.

- Nach Geografie entfielen im Jahr 2025 48,10 % des südamerikanischen Energydrink-Markts auf Brasilien; Argentinien ist mit einer CAGR von 3,50 % über den Prognosezeitraum auf das schnellste Wachstum ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Energydrink-Markts in Südamerika

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Produktinnovation hinsichtlich Geschmack und Inhaltsstoffen | +0.7% | Brasilien, Argentinien, übriges Südamerika | Mittelfristig (2–4 Jahre) |

| Wachsender Einfluss von Empfehlungen und Social-Media-Marketing | +0.6% | Brasilien, Argentinien, mit Ausstrahlungseffekten auf das übrige Südamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende Sportbeteiligungsrate in Verbindung mit starker Nachfrage von fitnessbewussten Verbrauchern | +0.8% | Brasilien, Argentinien | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach gesunden Getränken für unterwegs | +0.5% | Gesamte Region, mit stärkerem Einfluss in Brasilien | Langfristig (≥ 4 Jahre) |

| Strategisches Marketing und Sponsoring | +0.5% | Brasilien, Argentinien, mit Expansion in das übrige Südamerika | Kurzfristig (≤ 2 Jahre) |

| Attraktivität für junge Bevölkerungsgruppen | +0.6% | Brasilien, Argentinien, übriges Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Produktinnovation hinsichtlich Geschmack und Inhaltsstoffen

Produktinnovation treibt das Wachstum im südamerikanischen Energydrink-Markt voran, da Hersteller neue Geschmacksrichtungen und Formulierungen einführen, um den Verbraucherpräferenzen gerecht zu werden. Der Markt zeigt eine steigende Nachfrage nach natürlichen Inhaltsstoffen, insbesondere Yerba Mate, das natürliches Koffein enthält und in der Region kulturelle Bedeutung hat. Diese Verlagerung hin zu natürlichen Inhaltsstoffen spiegelt die wachsende Präferenz der Verbraucher für gesündere Alternativen bei der Wahl ihrer Energydrinks wider. Die Hersteller reagieren darauf, indem sie Produkte entwickeln, die traditionelle energiefördernde Eigenschaften mit natürlichen Komponenten verbinden. Im September 2024 brachte Monster Beverage Corporation den Juice Monster Rio Punch auf den Markt, der brasilianische Fruchtaromen enthält und den Fokus des Markts auf regionale Geschmackspräferenzen widerspiegelt. Die Einführung lokal inspirierter Geschmacksrichtungen zeigt, wie Unternehmen ihre Produktportfolios anpassen, um sie an die regionalen Verbraucherpräferenzen anzupassen und gleichzeitig ihre Marktposition zu halten.

Wachsender Einfluss von Empfehlungen und Social-Media-Marketing

Die hohe Internetdurchdringungsrate in Südamerika hat es Energydrink-Unternehmen ermöglicht, effektive digitale Marketingkampagnen und Prominentenempfehlungen durchzuführen. Laut Daten der Weltbank aus dem Jahr 2023 nutzten 89 % der argentinischen Bevölkerung, 84 % der brasilianischen, 80 % der peruanischen und 77 % der kolumbianischen Bevölkerung das Internet [1]The World Bank Group, "Einzelpersonen, die das Internet nutzen (% der Bevölkerung)," data.worldbank.org. Diese digitale Reichweite hat jüngere Verbraucher beeinflusst, deren Kaufentscheidungen durch Empfehlungen von Influencern wie Sportlern, Musikern und Social-Media-Persönlichkeiten sowie durch Social-Media-Marketing geprägt werden. Die weit verbreitete Nutzung sozialer Medien in diesen Ländern hat Energydrink-Marken Plattformen für digitale Inhalte, Werbekampagnen und interaktives Marketing geboten, was zu einer erhöhten Markenbekanntheit und einem gesteigerten Konsum bei den Zielgruppen geführt hat. Im Mai 2025 brachte Anheuser-Busch in Zusammenarbeit mit UFC-Vertreter Dana White einen Energydrink namens Phorm Energy auf den Markt, was den Einfluss strategischer Empfehlungen auf das Marktwachstum verdeutlicht.

Steigende Sportbeteiligungsrate in Verbindung mit starker Nachfrage von fitnessbewussten Verbrauchern

Der Anstieg der Sportbeteiligung und des Fitnessbewusstseins in Südamerika hat den Energydrink-Konsum erheblich gesteigert. Verbraucher verbinden Energydrinks konsistent mit verbesserter sportlicher Leistung und geistiger Wachheit bei körperlichen Aktivitäten, was weiterhin eine starke Nachfrage nach funktionalen Getränken in der gesamten Region antreibt. Eine Umfrage von FSB Pesquisa in Brasilien im Jahr 2023 ergab, dass 22 % der Bevölkerung täglich körperliche Aktivität ausübt, während 13 % mindestens dreimal wöchentlich Sport treiben, was ein erhebliches Marktpotenzial anzeigt [2]Empresa Brasil de Comunicação, "Umfrage zeigt, dass 52 % der Brasilianer keinen Sport treiben,"www.ebc.com.br. Diese starke Verbindung zwischen Sportbeteiligung und Energydrink-Konsum schafft eine stabile und nachhaltige Nachfragebasis, die durch verschiedene wirtschaftliche Veränderungen und Marktbedingungen bestehen bleibt, obwohl Gesundheitsbehörden zunehmend Bedenken hinsichtlich der hohen Koffeinaufnahme beim Sport und deren möglichen gesundheitlichen Auswirkungen äußern.

Wachsende Nachfrage nach gesunden Getränken für unterwegs

Die Verbraucherpräferenzen in Südamerika erfahren eine deutliche Verlagerung hin zu praktischen, tragbaren Getränken, die funktionale Vorteile bieten, ohne gesundheitliche Aspekte zu beeinträchtigen. Viele Verbraucher, insbesondere aus den aktuellen Generationen, haben ihren regulären Kaffeekonsum zunehmend durch Energydrinks ersetzt und suchen nach Alternativen, die zu ihrem aktiven Lebensstil passen. Als Reaktion auf dieses sich verändernde Verbraucherverhalten haben die Hersteller ihre Formulierungen strategisch angepasst, indem sie Inhaltsstoffe reduziert haben, die zuvor auf Sportler ausgerichtet waren, wie Glucono-Delta-Lacton, Koffein und Zucker. Derzeit enthält ein 500-ml-Energydrink Koffein, das einem doppelten Espresso entspricht, was ihn für den täglichen Konsum zugänglicher macht. Diese Marktentwicklung zeigt sich deutlich in jüngsten Entwicklungen, wie am Beispiel von Score, einem chilenischen Energydrink mit einer deutschen Formel, der im Februar 2025 auf den Markt kam und seine Präsenz aktiv in die wachsenden Märkte Peru und Brasilien ausdehnt. Der Trend zu gesunden Optionen für unterwegs ist besonders in städtischen Zentren ausgeprägt, wo ein geschäftiger Lebensstil den Konsum von funktionalen Getränken antreibt, die nachhaltige Energie ohne den Einbruch versprechen, der mit herkömmlichen zuckerreichen Energydrinks verbunden ist.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Gesundheitliche Bedenken hinsichtlich chemischer Inhaltsstoffe | -0.4% | Brasilien, Argentinien, mit wachsendem Einfluss in ganz Südamerika | Mittelfristig (2–4 Jahre) |

| Neigung der Verbraucher zu frischen Fruchtsaftprodukten | -0.3% | Brasilien, mit moderatem Einfluss in Argentinien | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch alternative Getränke | -0.5% | Brasilien, Argentinien, übriges Südamerika | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck und Kennzeichnungsanforderungen | -0.4% | Argentinien, Brasilien, mit Ausweitung auf das übrige Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitliche Bedenken hinsichtlich chemischer Inhaltsstoffe

Gesundheitliche Bedenken hinsichtlich künstlicher Inhaltsstoffe in Energydrinks beeinträchtigen das Marktwachstum in Südamerika. Regionale Regulierungsbehörden setzen strengere Richtlinien durch, insbesondere Warnhinweise auf der Vorderseite der Verpackung. In Uruguay durchgeführte Forschungen zeigten, dass Koffeinwarnhinweise die Kaufentscheidungen junger Erwachsener beeinflussten. Mexiko und Chile haben Steuern auf zuckerhaltige Getränke und eine obligatorische Kennzeichnung auf der Vorderseite der Verpackung eingeführt, was zu einem reduzierten Konsum von zuckerhaltigen Getränken, einschließlich Energygetränken, geführt hat. Die Bedenken der Panamerikanischen Gesundheitsorganisation hinsichtlich ultra-verarbeiteter Getränke und Fettleibigkeit haben zu erhöhten Forderungen nach strengeren Vorschriften in ganz Lateinamerika geführt. Als Reaktion darauf arbeiten die Hersteller daran, Produkte mit natürlichen Inhaltsstoffen neu zu formulieren, während sie versuchen, ihre energiefördernden Wirkungen beizubehalten.

Neigung der Verbraucher zu frischen Fruchtsaftprodukten

Südamerikas traditionelle Vorliebe für frische, natürliche Getränke stellt das Wachstum von Energydrinks vor Herausforderungen, insbesondere da das Gesundheitsbewusstsein der Verbraucher zunimmt. Brasiliens starke kulturelle Verbindung zu frischen Fruchtsäften schafft direkten Wettbewerb für Energydrink-Hersteller, da Verbraucher lokale natürliche Alternativen als gesünder und authentischer betrachten. Die brasilianische Nationale Gesundheitsüberwachungsbehörde (ANVISA) hat die RDC 839/2023 umgesetzt, die Vorschriften für neue Inhaltsstoffe und Lebensmittel festlegt und Innovationen im Segment natürlicher Getränke unterstützt[3]Landwirtschaftsministerium der Vereinigten Staaten, "FAIRS Länderbericht Jahresbericht,"apps.fas.usda.gov . Dieser regulatorische Rahmen stärkt in Verbindung mit den reichhaltigen Fruchtressourcen der Region die Wettbewerbsposition frischer Alternativen auf dem Getränkemarkt. Energydrink-Hersteller müssen diese Marktbedingungen berücksichtigen, indem sie die funktionalen Vorteile ihrer Produkte betonen und gleichzeitig natürliche Inhaltsstoffe integrieren, um gesundheitsbezogene Bedenken auszuräumen. Die starke kulturelle Präferenz für natürliche Getränke und ein unterstützendes regulatorisches Umfeld für frische Alternativen stellen ein erhebliches Hemmnis für das Wachstum des Energydrink-Markts in der Region dar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Getränke dominieren, während Shots an Fahrt gewinnen

Das Getränkesegment entfiel im Jahr 2025 auf 82,05 % des Marktanteils am südamerikanischen Energydrink-Markt. Die Dominanz des Segments ist auf umfangreiche Produktvertriebsnetze in Supermärkten, Convenience-Stores und Einzelhandelsgeschäften zurückzuführen, verbunden mit etablierten Verbraucherpräferenzen für trinkfertige Formate. Große Unternehmen halten diese Marktposition durch regelmäßige Produktentwicklungsinitiativen aufrecht, darunter neue Geschmacksvarianten, zuckerfreie Alternativen und verbesserte Formulierungen mit zugesetzten Vitaminen und funktionalen Inhaltsstoffen. Das Wachstum des Segments wird durch aggressive Marketingkampagnen, wettbewerbsfähige Preisstrategien und die steigende Verbrauchernachfrage nach praktischen energiefördernden Getränken in der Region weiter unterstützt.

Das Shots-Segment soll im Zeitraum 2026–2031 mit einer CAGR von 2,38 % die höchste Wachstumsrate erzielen, angetrieben durch seine Praktikabilität und konzentrierte Formel, die Verbraucher unterwegs anspricht, die sofortige Energieschübe suchen. Dieses Wachstum ist besonders in städtischen Zentren zu beobachten, wo ein geschäftiger Lebensstil die Nachfrage nach schnellen, tragbaren Energielösungen schafft. Die Expansion des Segments wird auch durch innovative Formulierungen unterstützt, die gesundheitliche Bedenken ansprechen, wobei Unternehmen Shots entwickeln, die natürliche Koffeinquellen wie Grüntee-Extrakt enthalten. Dieser Trend hin zu gesünderen, konzentrierteren Energielösungen positioniert das Shots-Segment für weiteres Wachstum, insbesondere bei jüngeren Verbrauchern, die funktionale Vorteile ohne das Volumen herkömmlicher Energydrinks suchen.

Nach Verpackungstyp: Aluminium dominiert inmitten des Nachhaltigkeitsdrucks

Dosen dominieren den südamerikanischen Energydrink-Markt mit einem Marktanteil von 71,20 % im Jahr 2025. Ihre Beliebtheit beruht auf mehreren Vorteilen: überlegene Tragbarkeit für den Konsum unterwegs, verlängerte Lagerstabilität ohne Kühlung und verbesserte Markensichtbarkeit durch eine 360-Grad-Produktkennzeichnung. Die Recyclingfähigkeit von Aluminiumdosen stärkt ihre Marktposition, insbesondere da Nachhaltigkeit zu einem wichtigen Verbraucheraspekt wird. Ball Corporation, ein bedeutender Dosenhersteller in der Region, demonstriert dieses Umweltengagement durch den Übergang zu 100 % erneuerbarer Energie in den Fertigungsabläufen. Diese Initiative zielt darauf ab, die Kohlenstoffemissionen in der gesamten Lieferkette zu reduzieren und gleichzeitig die wachsende Nachfrage von umweltbewussten Verbrauchern zu erfüllen, die nachhaltige Verpackungslösungen priorisieren. Die Kombination aus praktischen Vorteilen und Umweltaspekten stärkt weiterhin die Position von Dosen als bevorzugtes Verpackungsformat im südamerikanischen Energydrink-Sektor.

PET-/Glasflaschen verzeichnen eine Wachstumsrate von 2,55 % CAGR (2026–2031) und übertreffen damit andere Verpackungsformate auf dem Energydrink-Markt. Dieses Wachstum steht im Einklang mit Marktpremiumisierungstrends und einem gestiegenen Umweltbewusstsein bei Verbrauchern und Herstellern. Die Verlagerung hin zu diesen Verpackungsmaterialien spiegelt veränderte Verbraucherpräferenzen und regulatorischen Druck für nachhaltige Verpackungslösungen wider. Große Getränkehersteller haben umfassende Flasche-zu-Flasche-Recyclingprogramme eingeführt und den Einsatz von post-consumer recyceltem PET in ihren Verpackungen erhöht. Diese Initiativen umfassen den Aufbau von Sammelnetzen, Investitionen in die Recyclinginfrastruktur und die Entwicklung fortschrittlicher Recyclingtechnologien. Unternehmen konzentrieren sich auch darauf, das Gewicht von PET-Flaschen zu reduzieren und gleichzeitig die strukturelle Integrität zu erhalten, um die Umweltauswirkungen weiter zu minimieren. Glasflaschen behalten eine starke Nachfrage in Premium- und natürlichen/biologischen Energydrink-Segmenten, wo sie mit den Verbraucherwahrnehmungen von Qualität und Nachhaltigkeit übereinstimmen.

Nach Inhaltsstoff: Natürliche Optionen fordern die konventionelle Dominanz heraus

Konventionelle Energydrinks behaupteten ihre Marktführerschaft mit einem Anteil von 83,10 % im Jahr 2025 und nutzten dabei die etablierte Markenbekanntheit und weitreichende Vertriebsnetze in ganz Südamerika. Diese Produkte, die typischerweise mit synthetischem Koffein, Taurin und verschiedenen B-Vitaminen formuliert sind, dominieren weiterhin die Einzelhandelsregale aufgrund ihrer nachgewiesenen Wirksamkeit und wettbewerbsfähigen Preisgestaltung. Das Segment sieht sich jedoch zunehmendem Druck von Gesundheitsbehörden und veränderten Verbraucherpräferenzen gegenüber, was sowohl Herausforderungen als auch Chancen für eine Neuformulierung hin zu saubereren Etiketten schafft, während die funktionalen Vorteile erhalten bleiben.

Das natürliche/biologische Segment wächst mit einer schnelleren Rate von 2,74 % CAGR (2026–2031), angetrieben durch zunehmendes Gesundheitsbewusstsein und kulturelle Verbindungen zu einheimischen Inhaltsstoffen. Unternehmen verwandeln traditionellen Yerba Mate in moderne Energydrinks, indem sie aromatisierte, gesüßte und trinkfertige Versionen in Einzelportionsbehältern anbieten, die praktikabilitätsorientierte Verbraucher ansprechen. Der Markt verzeichnet auch Wachstum bei anderen natürlichen Inhaltsstoffen wie Guayusa, was durch die Einführung von GURU Guayusa Tropical Punch durch GURU Organic Energy, einem pflanzenbasierten Energydrink, der von Ecuadors Jivaro-Volk inspiriert wurde, demonstriert wird. Das Wachstum dieses Segments spiegelt eine breitere Verlagerung hin zu Produkten mit sauberen Etiketten wider, die Energie ohne künstliche Inhaltsstoffe liefern.

Nach Vertriebskanal: Einzelhandel führt trotz Erholung der Gastronomie

Der Einzelhandelskanal hält im Jahr 2025 einen dominanten Anteil von 77,30 % am südamerikanischen Energydrink-Markt. Diese Dominanz beruht auf der umfangreichen Produktverfügbarkeit in Supermärkten, Verbrauchermärkten und Convenience-Stores. Brasilien veranschaulicht diesen Trend durch seine erweiterten modernen Einzelhandelsformate, die Verbrauchern einen breiten Zugang zu Energydrinks bieten. Convenience- und Lebensmittelgeschäfte dienen als wichtige Punkte für Impulskäufe, während Supermärkte und Verbrauchermärkte Verbraucher durch wettbewerbsfähige Preise und Aktionen anziehen. In Brasilien erhöht die Verfügbarkeit von Ratenzahlungsoptionen die Kaufkraft in diesen Einzelhandelskanälen und stärkt deren Marktposition.

Der Gastronomiekanal soll trotz seines kleineren Marktanteils im Zeitraum 2026–2031 mit einer CAGR von 2,16 % wachsen und damit die allgemeinen Marktwachstumsraten übertreffen, da sich soziale Aktivitäten nach der Pandemie erholen. Dieses Segment umfasst Bars, Restaurants, Clubs und Fitnesszentren, in denen Verbraucher Energygetränke vor Ort trinken oder mit Alkohol mischen. Städtische Gebiete mit aktivem Nachtleben zeigen erhebliches Wachstum, da Energydrinks zu wesentlichen Bestandteilen von Cocktailangeboten werden. Der Kanal profitiert von der zunehmenden Verbraucherpräferenz für Premium-Konsumerlebnisse in sozialen Umgebungen, wobei Energydrinks als Lifestyle-Produkte vermarktet werden. Diese Neupositionierung ermöglicht höhere Gewinnmargen und stärkt die Markenpräsenz durch erlebnisbasiertes Marketing, das jüngere Verbraucher anspricht, die Getränkeentscheidungen als soziale Aussagen betrachten.

Geografische Analyse

Brasilien entfällt im Jahr 2025 auf 48,10 % des südamerikanischen Energydrink-Markts, unterstützt durch seine große Bevölkerung und umfangreiche Vertriebsnetze. Die junge Bevölkerungsgruppe des Landes, insbesondere die 18- bis 34-Jährigen, bildet eine starke Verbraucherbasis für Energydrinks. Das Marktwachstum wird durch Brasiliens gut entwickelte Einzelhandelsinfrastruktur, einschließlich Supermärkte, Convenience-Stores und E-Commerce-Plattformen, weiter gefördert. Coca-Cola FEMSA Brasil hat seine Präsenz in diesem Markt durch das Angebot mehrerer Monster Energy-Varianten ausgebaut, um unterschiedlichen Verbraucherpräferenzen gerecht zu werden. Die strategischen Partnerschaften des Unternehmens mit lokalen Distributoren und Einzelhändlern haben seine Marktposition gestärkt und die Produktzugänglichkeit in städtischen und vorstädtischen Gebieten verbessert.

Argentinien zeigt das höchste Wachstumspotenzial mit einer prognostizierten CAGR von 3,50 % (2026–2031), die den regionalen Durchschnitt übertrifft. Das Land produzierte im Jahr 2024 laut dem Brasilianischen Institut für Geografie und Statistik 986,7 Tausend Tonnen Yerba Mate und ist damit der größte Produzent in Lateinamerika. Dieser einheimische Inhaltsstoff bietet Möglichkeiten für Innovationen bei Energydrinks. Neue Vorschriften, die auf den Energydrink-Konsum unter Jugendlichen abzielen, könnten jedoch Marketing und Produktentwicklung beeinflussen.

Chile, Peru, Kolumbien und Uruguay bieten unterschiedliche Wachstumschancen und regulatorische Rahmenbedingungen. Das chilenische Gesundheitsministerium hat Lebensmittelkennzeichnungsvorschriften erlassen, die das Marketing von Energydrinks und das Verbraucherverhalten beeinflussen. Unternehmen in diesen Märkten passen ihre Strategien an, um der wachsenden Nachfrage nach gesünderen Getränken gerecht zu werden und gleichzeitig lokale Vorschriften und Verbraucherpräferenzen zu erfüllen. Kolumbiens wachsendes Netz von Convenience-Stores nimmt zunehmend Kühlkettenangebote an. Unterdessen führt Uruguay als politischer Trendsetter Koffeinwarnversuche durch, die die gesamte Region beeinflussen könnten.

Wettbewerbslandschaft

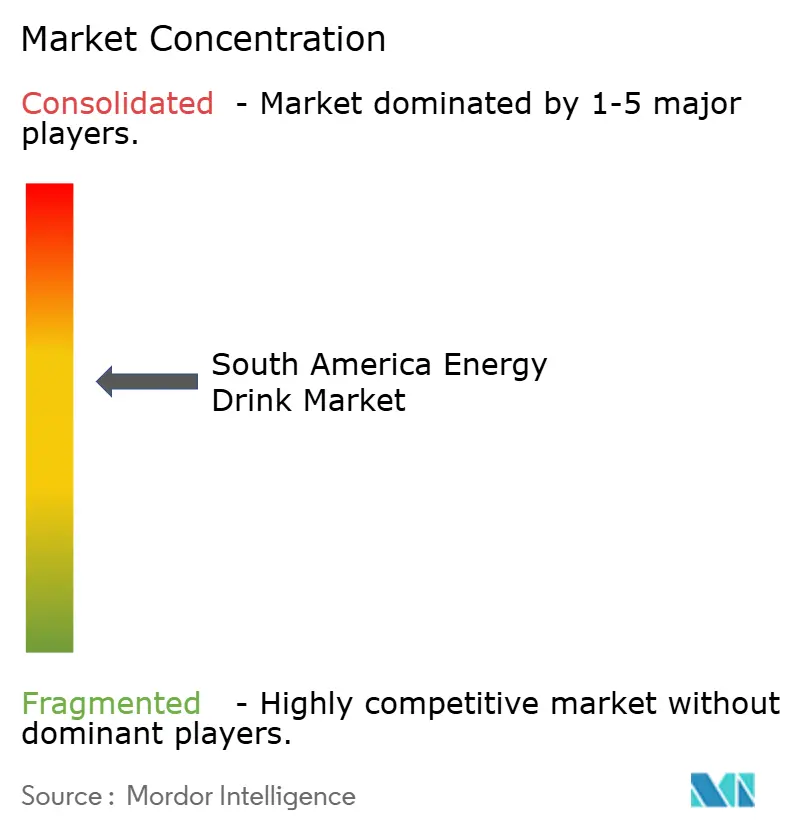

Der südamerikanische Energydrink-Markt weist eine moderate Konzentration auf und umfasst sowohl globale Marktführer als auch aufstrebende regionale Akteure, darunter Red Bull GmbH, Monster Beverage Corp., PepsiCo Inc., AJE Group und Anheuser-Busch InBev. Die Wettbewerbslandschaft entwickelt sich weiterhin durch strategische Schritte, wie die Übernahme von Bang Energy durch Monster im Juli 2023 zeigt. Durch seine Partnerschaft mit Monster und seine unabhängigen Marken Relentless und Powerade Energy verfügt Coca-Cola über eine starke Präsenz in organisierten Einzelhandelskühlern und nutzt dabei seine jahrzehntelange Vertriebsstärke. Ambev hat sich mit seiner Marke Fusion und einzigartigen trinkfertigen Kaffee-Hybriden eine Marktnische erarbeitet und sichert sich den Zugang zu Kleinhändlern, die von seinen größeren Wettbewerbern oft übersehen werden.

Chancen in bisher unerschlossenen Bereichen sind besonders im natürlichen/biologischen Segment bemerkenswert, wo regionale Inhaltsstoffe wie Yerba Mate und Guayusa einzigartige Positionierungsvorteile bieten. Unternehmen wie Guayakí haben erfolgreich von den einheimischen südamerikanischen Wurzeln des Yerba Mate profitiert, während regulatorische Unterschiede zwischen den Ländern komplexe Compliance-Anforderungen schaffen, die Organisationen mit starken regulatorischen Fähigkeiten begünstigen. Bis zum Ende des Jahrzehnts könnte die südamerikanische Energydrink-Branche eine Neuordnung ihrer Führungstabellen erleben, angetrieben durch zukunftsorientierte Strategien wie die vertikale Integration in Kräuterplantagen, KI-gestützte Geschmackskartierung und Blockchain-Chargenverfolgung.

Die Wachstumstrajektorie des Markts wird durch aufstrebende Volkswirtschaften, modernisierende Einzelhandelskanäle und steigende Mittelklasseeinkommen in ganz Südamerika unterstützt. Unternehmen passen ihre Formulierungen an, um wachsenden gesundheitlichen Bedenken Rechnung zu tragen, und konzentrieren sich auf reduzierten Zuckergehalt und natürliche Inhaltsstoffe, während sie die funktionalen Vorteile erhalten. Hersteller richten ihre Marken an den Präferenzen jüngerer, städtischer Verbraucher aus und verbessern ihre Kommunikationsstrategien, um die wachsende städtische Bevölkerung und Migrantengemeinschaften in der Region zu erreichen.

Marktführer im Energydrink-Bereich in Südamerika

Red Bull GmbH

Monster Beverage Corp.

PepsiCo Inc.

AJE Group

Anheuser-Busch InBev

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Ball Corporation ist eine Partnerschaft mit Acai Motion, einer brasilianischen Marke für natürliche Energydrinks, eingegangen, um eine nach der Aluminium Stewardship Initiative (ASI) zertifizierte Getränkedose auf den Markt zu bringen. Diese Zusammenarbeit demonstriert das Engagement beider Unternehmen für Nachhaltigkeit und Innovation in der Getränkeindustrie und bietet verbesserte Qualität, Produktrückverfolgbarkeit und Unterstützung für eine Kreislaufwirtschaft.

- Januar 2025: Ball Brazil ist eine Partnerschaft mit Bebidas Poty eingegangen, einem Getränkeunternehmen, das Erfrischungsgetränke, Säfte und Wasser produziert. Die Unternehmen brachten den PUSH-Energydrink in einer Dose mit dem ASI-Zertifizierungssiegel auf den Markt und demonstrierten damit Balls Engagement für nachhaltige Verpackungspraktiken.

- Januar 2025: Monster Energy sorgte in Brasilien mit der Einführung seiner neuen Geschmacksrichtung Rio Punch für Aufsehen. Dieses neueste Angebot verbindet die „kraftvolle” Essenz von Monster Energy mit einer unverwechselbaren tropischen Mischung und hebt süße Papaya-, Vanilleeis- und schwarze Johannisbeernoten hervor, die alle von einem beliebten Dessert in Rio de Janeiro inspiriert sind.

- September 2024: Flying Horse enthüllte in einem strategischen Schritt sein Rebranding in Brasilien und erweiterte gleichzeitig seinen Marktfußabdruck. Die Marke führte zwei neue Geschmacksrichtungen ein: Mango-Saft und eine zuckerfreie Variante seines klassischen Originals. Daneben behielt sie ihr beliebtes Sortiment bei, das Original, Wassermelone, Tropical und Pitaya umfasst.

Umfang des Berichts über den Energydrink-Markt in Südamerika

Energydrinks enthalten hohe Konzentrationen an stimulierenden Inhaltsstoffen, typischerweise Koffein, Zucker und häufige Nahrungsergänzungsmittel wie Vitamine oder Carnitin, die als Produkt vermarktet werden, das die geistige Wachheit und körperliche Leistungsfähigkeit verbessern kann.

Der Markt ist nach Produkttyp, Verpackungstyp, Inhaltsstoff, Vertriebskanälen und Land segmentiert. Nach Produkttyp ist der Markt in Getränke, Shots und Mixer unterteilt. Nach Verpackungstyp ist der Markt in PET-/Glasflaschen, Dosen und sonstige Verpackungstypen unterteilt. Nach Inhaltsstoff ist der Markt in konventionell und natürlich/biologisch unterteilt. Nach Vertriebskanälen ist der Markt in Gastronomie und Einzelhandel unterteilt. Der Einzelhandel ist weiter in Supermärkte/Verbrauchermärkte, Convenience-Stores/Lebensmittelgeschäfte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle unterteilt. Nach Geografie ist der Markt in Brasilien, Argentinien und das übrige Südamerika unterteilt. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Werts (in Millionen USD) erstellt.

| Getränke |

| Shots |

| Mixer |

| PET-/Glasflaschen |

| Dosen |

| Sonstige Verpackungstypen |

| Konventionell |

| Natürlich/Biologisch |

| Gastronomie | |

| Einzelhandel | Convenience-Stores/Lebensmittelgeschäfte |

| Supermärkte/Verbrauchermärkte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Brasilien |

| Argentinien |

| Übriges Südamerika |

| Nach Produkttyp | Getränke | |

| Shots | ||

| Mixer | ||

| Nach Verpackungstyp | PET-/Glasflaschen | |

| Dosen | ||

| Sonstige Verpackungstypen | ||

| Nach Inhaltsstoff | Konventionell | |

| Natürlich/Biologisch | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Convenience-Stores/Lebensmittelgeschäfte | |

| Supermärkte/Verbrauchermärkte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Land | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des südamerikanischen Energydrink-Markts?

Der Markt hat im Jahr 2026 einen Wert von 4,23 Milliarden USD und soll bis 2031 bei einer CAGR von 1,93 % einen Wert von 4,65 Milliarden USD erreichen.

Welches Land hält den größten Anteil in der Region?

Brasilien führt mit einem Anteil von 48,10 %, unterstützt durch eine junge Bevölkerung und eine breite Einzelhandelsabdeckung.

Welches Segment wächst nach Inhaltsstoff am schnellsten?

Natürliche/biologische Formulierungen sollen mit einer CAGR von 2,74 % wachsen, angetrieben durch das Interesse an Yerba Mate und anderen Botanicals.

Wie bedeutend ist das Wachstum des Gastronomieabsatzes?

Gastronomiekanäle sollen mit einer CAGR von 2,16 % wachsen, da sich Bars, Fitnessstudios und Restaurants nach der Pandemie erholen.

Seite zuletzt aktualisiert am: