Südamerika Trinkfertig-Tee-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

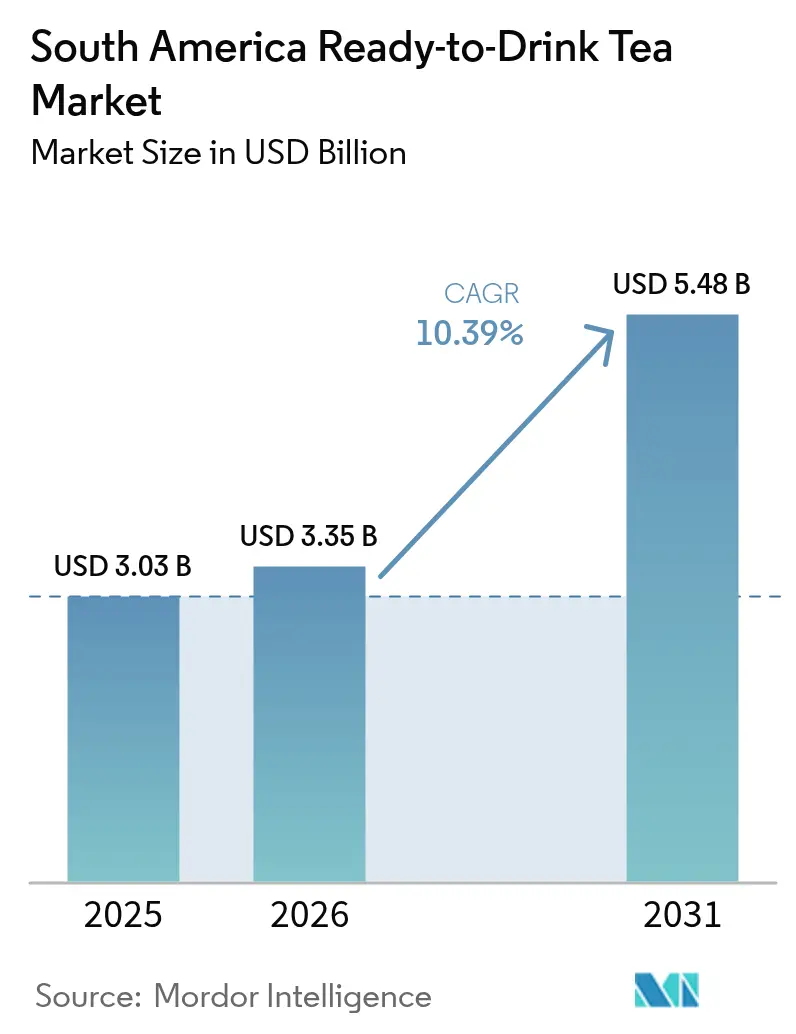

| Marktgröße im Basisjahr (2025) | 3.03 Milliarden US-Dollar |

| Marktgröße (2026) | 3.35 Milliarden US-Dollar |

| Marktgröße (2031) | 5.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.39% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südamerika Trinkfertig-Tee-Markt Analyse von Mordor Intelligence

Die Marktgröße des südamerikanischen Trinkfertig (RTD) Tee-Marktes wurde im Jahr 2025 auf 3,03 Milliarden USD geschätzt und soll von 3,35 Milliarden USD im Jahr 2026 auf 5,48 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,39 % während des Prognosezeitraums (2026–2031). Der Markt verzeichnet ein erhebliches Wachstum, angetrieben durch die steigende Verbrauchernachfrage nach Getränken mit geringerem Zuckergehalt, eine breitere Distribution über moderne Handelskanäle sowie kontinuierliche Produktinnovationen. Berufstätige in städtischen Gebieten mit hektischen Terminplänen ersetzen zunehmend kohlensäurehaltige Erfrischungsgetränke durch RTD-Tees, die sowohl Komfort als auch funktionelle Vorteile bieten. Darüber hinaus tragen Premium-RTD-Tee-Linien, die ihre antioxidativen Eigenschaften betonen, zu höheren Gewinnmargen für Marken bei. Nachhaltigkeitsinitiativen spielen ebenfalls eine Schlüsselrolle, da Unternehmen auf leichte Aluminiumverpackungen und PET-Verpackungen mit Recyclinganteil umsteigen. Dieser Wandel entspricht nicht nur den Umweltzielen, sondern stärkt auch die Glaubwürdigkeit der Marke und ermöglicht die Rechtfertigung von Preisaufschlägen. Darüber hinaus erweitert der Aufstieg digitaler Einzelhandelsplattformen und Direktvertriebsmodelle die Marktzugänglichkeit, insbesondere für botanische Nischenmischungen, die im stationären Einzelhandel noch nicht weit verbreitet sind.

Wichtigste Erkenntnisse des Berichts

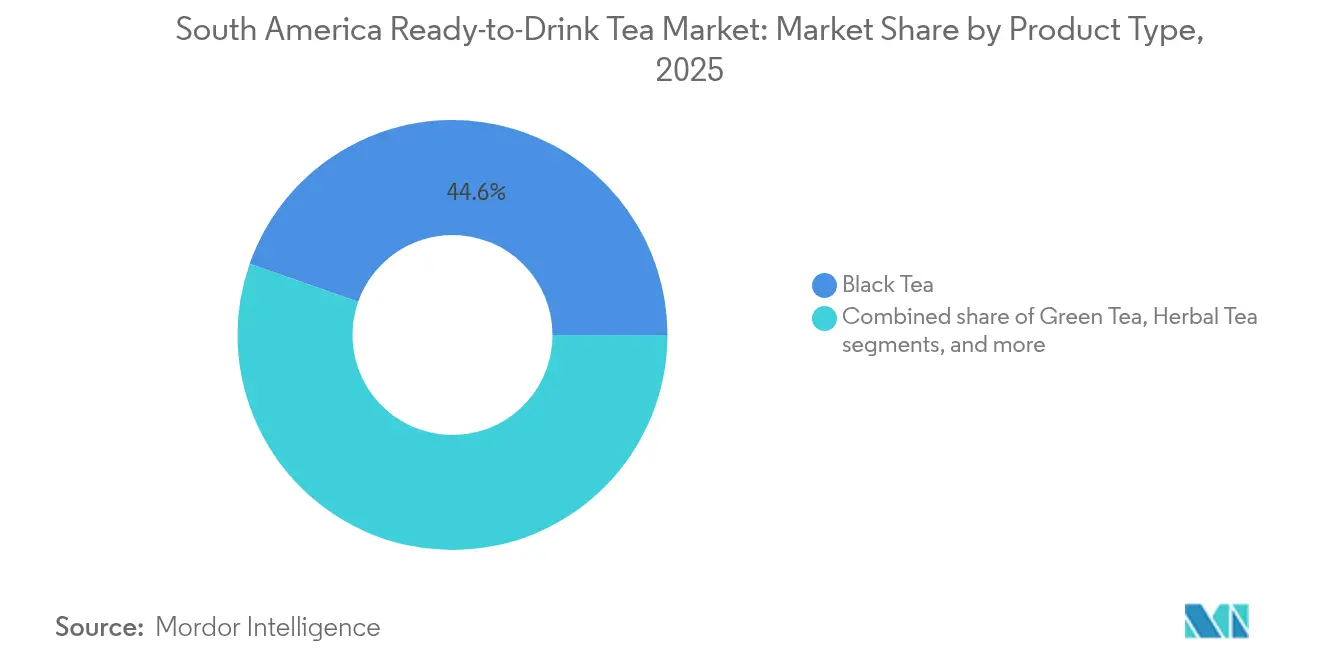

- Nach Produkttyp hielt Schwarztee im Jahr 2025 einen Umsatzanteil von 44,62 %, während Kräutertee bis 2031 voraussichtlich mit einer CAGR von 10,34 % wachsen wird.

- Nach Kategorie entfielen im Jahr 2025 79,33 % des Marktanteils des südamerikanischen RTD-Tee-Marktes auf gesüßte Varianten; ungesüßte Produkte verzeichnen bis 2031 eine CAGR von 13,18 %.

- Nach Verpackung hielten Flaschen im Jahr 2025 einen Marktanteil von 66,45 %; Dosen sollen zwischen 2026 und 2031 mit einer CAGR von 9,09 % wachsen.

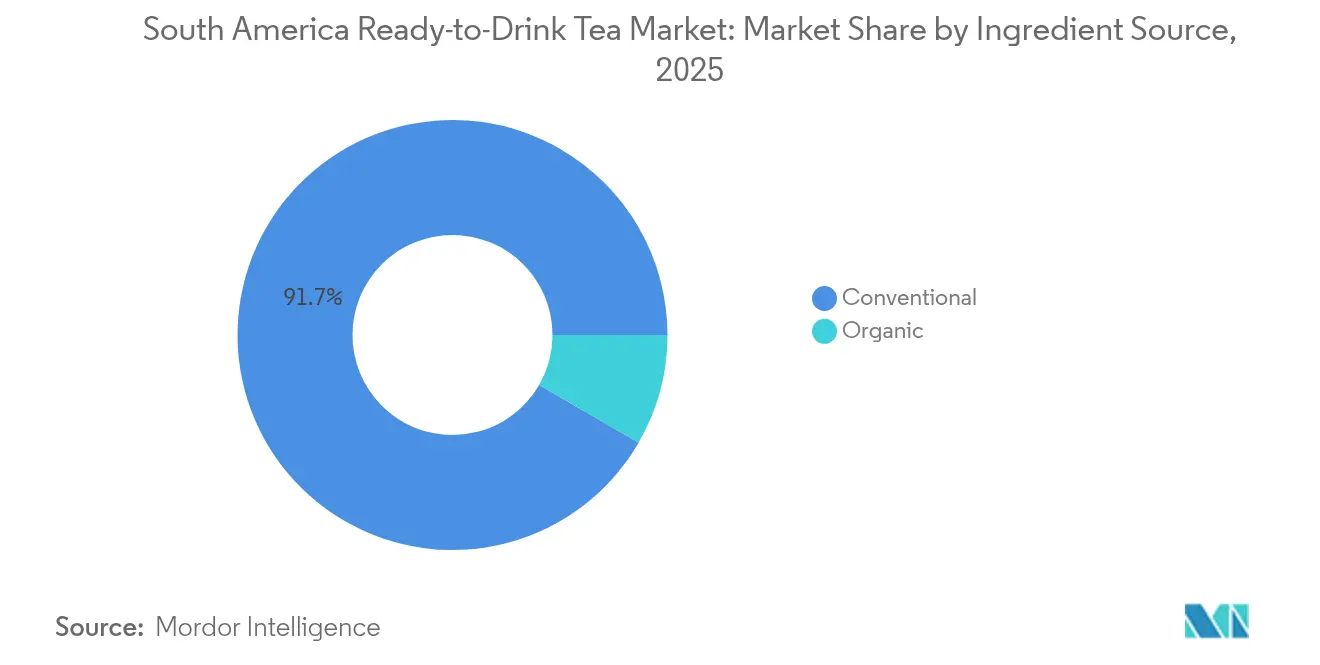

- Nach Zutatquelle dominierte konventionelle Beschaffung mit einem Anteil von 91,65 % im Jahr 2025; Bio-Varianten sollen bis 2031 mit einer CAGR von 11,86 % zunehmen.

- Nach Vertriebskanal hielten Supermärkte und Verbrauchermärkte im Jahr 2025 einen Anteil von 64,58 %, während der Online-Einzelhandel im Zeitraum 2026–2031 eine CAGR von 18,07 % verzeichnet.

- Nach Geografie führte Brasilien mit 62,60 % des südamerikanischen RTD-Tee-Marktanteils im Jahr 2025; Kolumbien soll bis 2031 die schnellste CAGR von 11,31 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Südamerika Trinkfertig-Tee-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach zuckerarmen Erfrischungsgetränken angesichts von Adipositas-Bedenken in der Region | +1.80% | Brasilien, Kolumbien, Argentinien | Mittelfristig (2–4 Jahre) |

| Erweiterung hybrider Tee-Frucht-RTD-Sortimente für Millennials | +1.40% | Brasilien, Kolumbien, Chile | Kurzfristig (≤ 2 Jahre) |

| Wandel hin zu nachhaltigen PET- und Aluminiumverpackungen als Treiber der Premiumisierung | +1.10% | Brasilien, Chile, Kolumbien | Mittelfristig (2–4 Jahre) |

| Gesundheitsbewusste Verbraucher tendieren zu kalorienarmen, antioxidantienreichen Getränken und steigern die Nachfrage nach RTD-Tee. | +0.80% | Brasilien, Argentinien, Kolumbien | Langfristig (≥ 4 Jahre) |

| Zunehmende Beliebtheit natürlicher und pflanzlicher Zutaten treibt die Nachfrage nach funktionellen RTD-Tees an. | +0.70% | Kolumbien, Brasilien, Peru | Mittelfristig (2–4 Jahre) |

| Wandel hin zu natürlichen und biologischen Produkten treibt das Marktwachstum an | +0.60% | Chile, Brasilien, Argentinien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach zuckerarmen Erfrischungsgetränken angesichts von Adipositas-Bedenken in der Region

Die steigenden Adipositasraten in ganz Südamerika verändern die Konsummuster bei Getränken grundlegend, wobei RTD-Tee als Hauptnutznießer des Wandels weg von zuckerhaltigen kohlensäurehaltigen Getränken hervortritt. Die World Obesity Federation prognostiziert, dass bis 2044 48 % der brasilianischen Erwachsenen von Adipositas betroffen sein werden, während weitere 27 % mit Übergewicht leben werden [1]World Obesity Federation, "Fast die Hälfte der brasilianischen Erwachsenen wird innerhalb von 20 Jahren mit Adipositas leben", www.worldobesity.org. Diese wachsende Gesundheitsbedenken haben zu erheblichen Veränderungen im Verbraucherverhalten geführt, insbesondere da das Bewusstsein für die mit übermäßigem Zuckerkonsum verbundenen Gesundheitsrisiken zunimmt. Die Panamerikanische Gesundheitsorganisation (PAHO) fördert aktiv Initiativen zur Zuckerreduzierung in der gesamten Region und ermutigt Verbraucher, gesündere Alternativen zu suchen. Berufstätige im städtischen Bereich im Alter von 25 bis 40 Jahren treiben diesen Wandel voran und entscheiden sich 2,7-mal häufiger für zuckerarme Getränke als frühere Generationen, da sie Gesundheit und Wohlbefinden in ihrem Alltag priorisieren. Kampagnen im Bereich der öffentlichen Gesundheit, veränderte Verbraucherpräferenzen und innovative Produktentwicklungen treiben gemeinsam das Wachstum zuckerarmer RTD-Tee-Varianten voran. Hersteller nutzen Premium-Positionierung, um höhere Zutatenkosten zu bewältigen und gleichzeitig ihre Gewinnmargen aufrechtzuerhalten, sodass diese gesünderen Optionen für die wachsende gesundheitsbewusste Zielgruppe zugänglich und attraktiv bleiben.

Erweiterung hybrider Tee-Frucht-RTD-Sortimente für Millennials

Der Markt wächst rasant, angetrieben durch die steigende Nachfrage nach hybriden Tee-Frucht-Getränken bei Millennials. Diese gesundheitsbewusste Zielgruppe hat Hersteller dazu veranlasst, ihre Produktportfolios zu erweitern. Die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) berichtet von einem stetigen Wachstum des Teekonsums in Südamerika mit einer Präferenz für aromatisierte und funktionelle Getränke. Der Brasilianische Teeverband hebt die wachsende Beliebtheit hybrider Tee-Frucht-RTD-Produkte aufgrund ihrer gesundheitlichen Vorteile und Bequemlichkeit hervor. Regierungsinitiativen unterstützen diesen Trend zusätzlich. So hat beispielsweise Chiles Gesundheitsministerium Vorschriften zur Zuckerreduzierung durchgesetzt, was die Entwicklung zuckerarmer hybrider Tee-Frucht-RTD-Optionen angeregt hat. Ebenso berichtet Argentiniens Nationales Institut für Yerba Mate (INYM) von einer gestiegenen Produktion von Yerba-Mate-basierten RTD-Getränken, die häufig mit Fruchtaromen versetzt werden, um Millennials anzusprechen. Diese Entwicklungen spiegeln die wachsende Verbrauchernachfrage nach Getränken wider, die Geschmack und gesundheitliche Vorteile in Einklang bringen, und positionieren hybride Tee-Frucht-RTD-Produkte als wichtigen Wachstumstreiber im südamerikanischen RTD-Tee-Markt. Die Weltgesundheitsorganisation (WHO) hat ebenfalls die Reduzierung des Zuckerkonsums zur Bekämpfung von Adipositas betont und Hersteller dazu veranlasst, mit natürlichen Süßungsmitteln und funktionellen Zutaten wie Antioxidantien und Vitaminen zu innovieren. Das hybride Tee-Frucht-RTD-Segment wird voraussichtlich eine zentrale Rolle bei der Förderung des südamerikanischen RTD-Tee-Marktes während des Prognosezeitraums spielen.

Wandel hin zu nachhaltigen PET- und Aluminiumverpackungen als Treiber der Premiumisierung

Der Wandel hin zu nachhaltigen PET- und Aluminiumverpackungen ist ein wesentlicher Treiber des südamerikanischen Trinkfertig (RTD) Tee-Marktes. Verbraucher priorisieren zunehmend umweltfreundliche Verpackungslösungen, was Hersteller dazu veranlasst hat, recycelbare und nachhaltige Materialien wie PET und Aluminium einzusetzen. So ist laut dem Brasilianischen Verband der Erfrischungsgetränke- und Nichtalkoholischen Getränkeindustrie (ABIR) die Verwendung von PET-Flaschen mit höheren Recyclingquoten in den letzten Jahren stark gestiegen, was mit den Nachhaltigkeitszielen der Region übereinstimmt. Darüber hinaus verpflichten Regierungsinitiativen wie Kolumbiens Programm zur erweiterten Herstellerverantwortung (EPR) Hersteller dazu, die Recyclingfähigkeit ihrer Verpackungsmaterialien sicherzustellen, was den Einsatz nachhaltiger Optionen weiter fördert. Dieser Trend unterstützt nicht nur Umweltziele, sondern entspricht auch der Premiumisierung von RTD-Teeprodukten, da Verbraucher nachhaltige Verpackungen mit qualitativ hochwertigen Angeboten assoziieren. Die wachsende Betonung von Nachhaltigkeit wird voraussichtlich weiterhin Innovationen im Verpackungsbereich innerhalb des Prognosezeitraums (2024–2029) vorantreiben.

Gesundheitsbewusste Verbraucher tendieren zu kalorienarmen, antioxidantienreichen Getränken und steigern die Nachfrage nach RTD-Tee

Der südamerikanische Trinkfertig (RTD) Tee-Markt verzeichnet ein erhebliches Wachstum, angetrieben durch die zunehmende Präferenz gesundheitsbewusster Verbraucher für kalorienarme und antioxidantienreiche Getränke. Laut dem Bericht des Nationalen Gesundheitsinstituts hat die Verbreitung von Adipositas und damit verbundenen Gesundheitsproblemen in Südamerika zu einem wachsenden Bewusstsein für gesündere Ernährungsgewohnheiten geführt [2]Nationales Gesundheitsinstitut, "Adipositas und die Transformation des Ernährungssystems in Lateinamerika", www.ncbi.nlm.nih.gov. RTD-Tee, der als kalorienarme Alternative zu zuckerhaltigen Getränken gilt, profitiert von diesem Wandel. Die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) verzeichnet einen wachsenden Teekonsum in der Region, unterstützt durch seine antioxidativen Eigenschaften und Vorteile für das Gewichtsmanagement. Brasilien, ein wichtiger Markt, hat einen Anstieg des RTD-Tee-Angebots erlebt, wobei Hersteller neue Geschmacksrichtungen und Formulierungen einführen, um die Nachfrage zu befriedigen. Regierungskampagnen in Ländern wie Argentinien und Chile, die eine Reduzierung des Zuckerkonsums fördern, stärken den Markt zusätzlich. Es wird erwartet, dass dieser Trend das Wachstum während des Prognosezeitraums aufrechterhalten wird, da gesundheitsbewusstes Kaufverhalten weiter zunimmt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Wettbewerb durch RTD-Kaffee und funktionelle Getränke | -0.90% | Brasilien, Kolumbien, Chile | Mittelfristig (2–4 Jahre) |

| Unzureichende Kühlketteninfrastruktur beeinträchtigt die Distribution und Haltbarkeit von RTD-Teeprodukten | -0.70% | Peru, Kolumbien, Übriges Südamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Importzölle auf Spezialteaextrakte erhöhen die Produktionskosten | -0.50% | Brasilien, Argentinien, Kolumbien | Mittelfristig (2–4 Jahre) |

| Hohe Kosten im Vergleich zu traditionellen Getränken begrenzen das Marktwachstum | -0.40% | Peru, Kolumbien, Übriges Südamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Wettbewerb durch RTD-Kaffee und funktionelle Getränke

Der Markt sieht sich einem erheblichen Hemmnis durch den zunehmenden Wettbewerb von RTD-Kaffee und funktionellen Getränken gegenüber. Diese Alternativen gewinnen bei Verbrauchern aufgrund ihrer wahrgenommenen gesundheitlichen Vorteile, Bequemlichkeit und innovativen Geschmacksrichtungen an Beliebtheit. Funktionelle Getränke sprechen insbesondere gesundheitsbewusste Verbraucher an, indem sie zusätzliche Nährstoffe, Vitamine und andere funktionelle Zutaten bieten. Ebenso wird RTD-Kaffee aufgrund seiner energiespendenden Eigenschaften und der großen Vielfalt an Optionen, einschließlich Cold Brews und Spezialgeschmacksrichtungen, zur bevorzugten Wahl. Die zunehmende Verfügbarkeit dieser Produkte in Einzelhandelsgeschäften, Supermärkten und Online-Plattformen verstärkt ihre Reichweite und Attraktivität weiter und erschwert es RTD-Tee, seinen Marktanteil zu behaupten. Darüber hinaus ziehen aggressive Marketingstrategien und Werbekampagnen von RTD-Kaffee- und Funktionsgetränkemarken die Aufmerksamkeit der Verbraucher auf sich und schaffen ein wettbewerbsintensives Umfeld. Dieser wachsende Wettbewerb zwingt RTD-Tee-Hersteller dazu, ihre Angebote durch die Einführung einzigartiger Geschmacksrichtungen, Bio-Optionen und gesundheitsorientierter Formulierungen zu innovieren und zu differenzieren, um ihre Verbraucherbasis zu erhalten und auszubauen. Die Herausforderung bleibt jedoch erheblich, da die Präferenz für RTD-Kaffee und funktionelle Getränke weiter steigt, angetrieben durch sich verändernde Verbraucherlebensstile und -präferenzen.

Unzureichende Kühlketteninfrastruktur beeinträchtigt die Distribution und Haltbarkeit von RTD-Teeprodukten

In Südamerika steht der RTD-Tee-Markt vor erheblichen Herausforderungen aufgrund einer unzureichenden Kühlketteninfrastruktur. Das Fehlen eines zuverlässigen und effizienten Kühlkettensystems stört den Distributionsprozess, führt zu Verzögerungen und beeinträchtigt die Produktqualität. RTD-Teeprodukte, die eine ordnungsgemäße Temperaturkontrolle zur Aufrechterhaltung ihrer Frische und Haltbarkeit erfordern, sind besonders anfällig für solche Ineffizienzen. Dieses Problem betrifft nicht nur die gesamte Lieferkette, sondern wirkt sich auch auf die Kundenzufriedenheit aus, da Produkte möglicherweise in suboptimalem Zustand auf den Markt gelangen. Darüber hinaus verschärft die fragmentierte Natur der Kühlkettenlogistik in der Region das Problem. Vielen Gebieten fehlen angemessene Lagereinrichtungen und Transportsysteme mit Temperaturkontrollmechanismen. Diese Einschränkung erhöht das Risiko von Verderb während des Transports, was zu finanziellen Verlusten für Hersteller und Distributoren führt. Die Situation wird durch die hohen Betriebskosten für die Aufrechterhaltung der Kühlketteninfrastruktur weiter erschwert, was kleinere Marktteilnehmer davon abhalten kann, in den Markt einzutreten oder ihre Aktivitäten auszuweiten. Die Bewältigung dieser Herausforderungen ist entscheidend für das Wachstum des RTD-Tee-Marktes in Südamerika. Investitionen in moderne Kühlkettentechnologien und -infrastruktur sowie staatliche Unterstützung und Zusammenarbeit mit dem Privatsektor könnten dazu beitragen, diese Probleme zu mildern. Durch die Verbesserung der Effizienz und Zuverlässigkeit des Kühlkettensystems können die Beteiligten eine bessere Produktqualität sicherstellen, Verschwendung reduzieren und das Vertrauen der Verbraucher in RTD-Teeprodukte stärken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schwarztee dominiert, Kräutertee beschleunigt sich

Im Jahr 2025 behauptete Schwarztee seine Position als beliebteste Wahl im südamerikanischen Trinkfertig (RTD) Tee-Markt mit einem bedeutenden Marktanteil von 44,62 %. Seine weitverbreitete Beliebtheit resultiert aus seiner Vielseitigkeit, da er gut mit einer Vielzahl von Süßungsmitteln und Fruchtaromen harmoniert und ihn zu einem Favoriten unter einem breiten Verbraucherspektrum macht. Kräutertee, der derzeit einen kleineren Marktanteil einnimmt, wächst mit einem deutlich schnelleren Tempo mit einer prognostizierten CAGR von 10,34 %. Dieses rasche Wachstum wird maßgeblich von jüngeren Verbrauchern angetrieben, die aktiv nach gesünderen Getränkeoptionen suchen. Viele dieser Verbraucher suchen nach Alternativen zu Koffein und werden von Kräutertees aufgrund ihrer funktionellen Vorteile angezogen, wie z. B. der Förderung von Entspannung oder der Stärkung des Immunsystems. Grüntee nimmt eine mittlere Position im Markt ein und profitiert von seinem langjährigen Ruf als gesundes, antioxidantienreiches Getränk. Dieses gesundheitsorientierte Image zieht weiterhin Verbraucher an, die auf ihr Wohlbefinden achten.

Andererseits bedienen Oolong- und Weißtee kleinere Nischenzielgruppen. Trotz ihrer begrenzten Produktionsmengen können diese Tees aufgrund ihrer Premium-Positionierung und einzigartigen Geschmacksprofile höhere Preispunkte aufrechterhalten. Einer der bemerkenswertesten Trends im südamerikanischen RTD-Tee-Markt ist das rasche Wachstum des Kräutertee-Segments. Obwohl seine Verkaufsmengen noch nicht das Niveau von Schwarztee erreicht haben, wird erwartet, dass das Segment dem Markt erheblichen Mehrwert hinzufügt. Dieses Wachstum unterstreicht das zunehmende Verbraucherinteresse an Getränken, die sowohl gesundheitliche Vorteile als auch einzigartige Geschmacksrichtungen bieten, und positioniert Kräutertee als wichtigen Treiber der zukünftigen Marktexpansion.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Kategorie: Ungesüßte Varianten erschließen das gesundheitsbewusste Segment

Im Jahr 2025 hält gesüßter Trinkfertig (RTD) Tee einen Marktanteil von 79,33 %, was eine starke kulturelle Präferenz für süße Geschmacksrichtungen und einen Wandel weg von kohlensäurehaltigen Erfrischungsgetränken widerspiegelt. Diese Dominanz wird durch die Verbrauchernachfrage nach gesüßten Getränken getragen, unterstützt durch eine umfangreiche Produktverfügbarkeit, aggressives Marketing und Innovationen im gesüßten Segment. Der Übergang zu gesüßtem RTD-Tee entspricht auch einem breiteren Trend hin zu wahrgenommenen gesünderen Alternativen. Unterdessen gewinnt das ungesüßte Segment an Dynamik mit einer prognostizierten CAGR von 13,18 % von 2026 bis 2031, angetrieben durch ein wachsendes Gesundheitsbewusstsein und globale Trends, die eine Reduzierung des Zuckerkonsums begünstigen.

Hersteller in der gesüßten Kategorie passen sich an, indem sie zuckerreduzierte Varianten einführen, um die Lücke für Verbraucher zu schließen, die von Produkten mit vollem Zuckergehalt wechseln. Diese Strategien zielen darauf ab, eine breite Verbraucherbasis zu erhalten und gleichzeitig Gesundheitsbedenken zu adressieren. Natürliche Süßungsmittel wie Stevia, Mönchsfrucht und Erythrit gewinnen ebenfalls an Bedeutung und ermöglichen es Marken, Süße mit gesundheitsbewussten Anforderungen in Einklang zu bringen. Das Wachstum des ungesüßten Segments ist besonders in Premium-Märkten und bei wohlhabenden Verbrauchern erkennbar, was einen Zusammenhang zwischen Einkommen, Bildung und der Präferenz für ungesüßte Optionen hervorhebt. Diese Segmentierung ermöglicht es Herstellern, Preistierstrategien umzusetzen und verschiedene Verbrauchergruppen anzusprechen, während sie sich dem Wandel hin zu gesünderen Entscheidungen anpassen.

Nach Verpackung: Flaschen führen, Dosen gewinnen an Dynamik

Im Jahr 2025 dominieren Flaschen die RTD-Tee-Verpackungslandschaft mit einem beherrschenden Marktanteil von 66,45 %. Für den mobilen Verbraucher konzipiert, bieten Flaschen Sichtbarkeit, Wiederverschließbarkeit und präzise Portionskontrolle. Ihre visuelle Attraktivität vermittelt nicht nur effektiv Markenbotschaften, sondern hebt sie auch als Premium-Wahl hervor, insbesondere für natürliche und biologische Varianten, bei denen Transparenz mit Qualität gleichgesetzt wird. Flaschen fördern durch die Präsentation ihres Inhalts das Vertrauen der Verbraucher, ein entscheidender Faktor in einem Markt, der Authentizität und Zutaten-Transparenz priorisiert. Als Reaktion auf Nachhaltigkeitsanforderungen entwickeln Hersteller innovative PET-Formulierungen mit 30–50 % Recyclinganteil und setzen damit einen neuen Branchenmaßstab, während sie die funktionellen Vorteile von Kunststoffverpackungen beibehalten.

Andererseits gewinnen Dosen rasch an Bedeutung, mit Prognosen, die ein robustes CAGR-Wachstum von 9,09 % von 2026 bis 2031 anzeigen. Ihr Aufstieg ist hauptsächlich auf Vorteile wie verbesserte Recyclingfähigkeit, verlängerte Haltbarkeit und schnelle Kühleigenschaften zurückzuführen. Dosen sprechen besonders umweltbewusste Verbraucher an, dank ihrer hohen Recyclingquoten, die mit globalen Nachhaltigkeitszielen übereinstimmen. Darüber hinaus zeichnen sich Dosen durch die Bewahrung der Frische und des Geschmacks von RTD-Tee aus, was sie zu einer attraktiven Option für Hersteller macht, die ihre Distribution ausweiten und verschiedene Märkte erschließen möchten. Ihr schneller Kühlvorteil verstärkt das Verbrauchererlebnis zusätzlich, insbesondere in wärmeren Regionen, in denen gekühlte Getränke gefragt sind. Insgesamt stärken diese Eigenschaften die wachsende Präferenz für Dosen im RTD-Tee-Verpackungsbereich.

Nach Zutatquelle: Bio-Premium erschließt Wertwachstum

Im Jahr 2025 dominiert konventionelle Zutatbeschaffung mit einem Anteil von 91,65 % den südamerikanischen RTD-Tee-Markt, was die Preissensibilität der Mainstream-Verbraucher und die begrenzte Bio-Teeproduktion in der Region unterstreicht. Die Stärke des konventionellen Segments wird durch seine Erschwinglichkeit, breite Verfügbarkeit und das etablierte Verbrauchervertrauen in traditionelle Formulierungen weiter gestützt. Das Bio-Segment befindet sich jedoch auf einem transformativen Kurs mit einer robusten CAGR von 11,86 % von 2026 bis 2031.

Als Reaktion auf diesen Bio-Aufschwung bleibt das konventionelle Segment nicht untätig. Hersteller setzen auf „Clean-Label”-Strategien, die natürliche Zutaten und minimale Verarbeitung hervorheben, jedoch ohne vollständige Bio-Zertifizierung. Diese Strategie schafft Mittelweg-Produkte, die Gesundheitsbedenken ansprechen und gleichzeitig die Preise erschwinglich halten. Darüber hinaus innovieren konventionelle RTD-Teeprodukte weiterhin durch die Einbeziehung funktioneller Zutaten wie Vitamine und Antioxidantien, um gesundheitsbewusste Verbraucher anzusprechen, ohne die Kosten wesentlich zu erhöhen. Bemerkenswert ist, dass der Bio-Trend in Premium-Einzelhandelskanälen und im E-Commerce zunimmt, wo detaillierte Produktinformationen höhere Preise rechtfertigen können. Konventionelle Produkte behaupten unterdessen ihre Dominanz in Massenmarkt-Einzelhandelsgeschäften und nutzen ihre Erschwinglichkeit und Vertrautheit, um eine breite Verbraucherbasis zu erhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Vertriebskanal: E-Commerce stört die traditionelle Einzelhandelsdominanz

Im Jahr 2025 halten Supermärkte und Verbrauchermärkte 64,58 % des RTD-Tee-Marktes, angetrieben durch umfangreiche Kühlflächen, eine breite Verbraucherreichweite und effektive Promotionen. Diese Kanäle führen vielfältige RTD-Tee-Optionen und erfüllen unterschiedliche Verbraucherpräferenzen. Durch die Nutzung von Skaleneffekten gewährleisten sie wettbewerbsfähige Preise und hohe Produktsichtbarkeit, was den Absatz steigert. Ihr etabliertes Vertrauen und häufige Promotionen festigen ihre Dominanz als führender Vertriebskanal. Convenience- und Lebensmittelgeschäfte bedienen unterdessen Impulskäufe und den sofortigen Konsum, insbesondere in städtischen Gebieten. Ihre strategischen Standorte in stark frequentierten Zonen machen sie für schnelle Einkäufe zugänglich.

Der Online-Einzelhandel verändert die Vertriebslandschaft grundlegend mit einer beeindruckenden Wachstumsrate von 18,07 % CAGR von 2026 bis 2031. Daten von Data Reportal beleuchten Brasiliens digitale Landschaft: Anfang 2024 hatte das Land 187,9 Millionen Internetnutzer, was einer Penetrationsrate von 86,6 % entspricht. Die rasche Verbreitung von E-Commerce-Plattformen wird durch zunehmende Internetzugänglichkeit, Smartphone-Penetration und die Bequemlichkeit der Heimlieferung angetrieben. Online-Kanäle bieten auch ein breiteres Produktsortiment und personalisierte Empfehlungen, was das Einkaufserlebnis für Verbraucher verbessert. Dieser Wandel verändert die traditionellen Vertriebsdynamiken grundlegend, da immer mehr Verbraucher Online-Plattformen für ihre RTD-Tee-Käufe nutzen.

Geografische Analyse

Im Jahr 2025 hält Brasilien einen Anteil von 62,60 % am südamerikanischen RTD-Tee-Markt, angetrieben durch seine große Bevölkerung, fortschrittliche Einzelhandelsinfrastruktur und eine starke Teekultur. Der Markt profitiert von einer robusten inländischen Produktion und der Präsenz globaler Getränkeunternehmen mit umfangreichen Distributionsnetzwerken. Städtische Verbraucher verlangen zunehmend nach vielfältigen Geschmacksrichtungen und gesünderen Optionen wie Premium-, kalorienarmen und konservierungsstofffreien Produkten. E-Commerce ist ein wichtiger Wachstumstreiber und bietet Verbrauchern bequemen Zugang zu Spezial-RTD-Teeprodukten. Der Anstieg der Smartphone-Nutzung und der Internetkonnektivität hat den Online-Einkauf ausgeweitet und Marken dazu veranlasst, in digitales Marketing und Direktvertriebskanäle zu investieren. Dieser Wandel verbessert den Verbraucherkomfort und liefert Unternehmen wertvolle Verhaltenseinblicke.

Über Brasilien hinaus tragen Länder wie Argentinien, Chile und Kolumbien zum Wachstum des RTD-Tee-Marktes bei, wenn auch in kleinerem Maßstab. Urbanisierung, steigende Einkommen und Gesundheitsbewusstsein treiben die Nachfrage in diesen Märkten an. Argentiniens Teekultur, insbesondere die Präferenz für Yerba Mate, bietet Möglichkeiten für traditionelle geschmacksbasierte RTD-Teeprodukte. Ebenso verzeichnen Chile und Kolumbien, die bis 2031 die schnellste CAGR von 11,31 % erzielen sollen, ein zunehmendes Interesse an biologischen und natürlichen RTD-Tee-Optionen.

Der südamerikanische RTD-Tee-Markt ist während des Prognosezeitraums auf ein stetiges Wachstum ausgerichtet, unterstützt durch günstige demografische Entwicklungen, expandierende Einzelhandelsnetzwerke und die wachsende Rolle des E-Commerce. Die vielfältige Verbraucherbasis der Region und sich verändernde Präferenzen schaffen Möglichkeiten für Innovation und Marktexpansion.

Regulatorisches Umfeld

Die Regulierung von RTD-Tee in Südamerika wird von nationalen Lebensmittelsicherheitsbehörden und Getränkeidentitätsstandards geprägt, wobei Brasilien aufgrund seiner Marktgröße (62,60% Anteil im Jahr 2025) die wichtigste Compliance-Grundlage bildet. In Brasilien reguliert ANVISA verpackte Lebensmittel und Getränke über einen mehrstufigen Weg (Genehmigung, Meldung oder Mitteilung) für Vermarktung und Regularisierung, und RDC 843/2024 zusammen mit der Normativen Anweisung IN 281/2024 schuf einen strukturierten Rahmen dafür, wie Produkte bei den Gesundheitsbehörden regularisiert werden, gültig ab dem 1. September 2024.

Die Einhaltung von Produktformulierung und Kennzeichnung bleibt für RTD-Tee zentral, insbesondere bei zugelassenen Zusatzstoffen und Süßungsangaben. ANVISA führt und aktualisiert Listen und Bedingungen für zugelassene Lebensmittelzusatzstoffe und Verarbeitungshilfsstoffe für Getränke, einschließlich Aktualisierungen durch die Normative Anweisung IN 407/2025. Parallel dazu definiert Brasiliens MAPA Identitäts- und Qualitätsstandards für alkoholfreie Getränke, einschließlich RTD-Tee, über die Verordnung 123/2021, wobei Kennzeichnungsangaben erforderlich sind, wenn Zucker und Süßstoffe gemeinsam verwendet werden. Dies beeinflusst, wie gesüßte und zuckerreduzierte RTD-Tee-Produkte im Regal positioniert werden.

Wertschöpfungskettenanalyse

Die RTD-Tee-Wertschöpfungskette in Südamerika beginnt mit dem Anbau von Teeblättern und der Primärverarbeitung, einschließlich regionaler Versorgung aus Argentinien neben importierten Rohstoffen. Sie führt dann weiter zu Extraktion und Konzentratbeschaffung, Mischung und Formulierung, Verpackungsumwandlung (PET und Aluminium), Getränkeabfüllung und schließlich mehrkanaligem Vertrieb über modernen Handel, Convenience und E-Commerce. Argentinien bietet einen regionalen Rohstoffanker für Schwarztee, wobei Finlays Argentina vier primäre Teefarmen (etwa 2.000 Hektar) und drei Fabrikstandorte in Misiones betreibt, die Tee für extraktbasierte Getränkeanwendungen liefern können, während viele Spezialextrakte und Konzentrate, die in RTD-Formulierungen verwendet werden, weiterhin über wichtige Importknotenpunkte wie den Hafen von Santos (Brasilien) und Buenos Aires (Argentinien) in die Region gelangen.

Nachgelagert verlassen sich Markeninhaber und Abfüller (einschließlich multinationaler Getränkekonzerne und regionaler Spezialisten) auf Co-Packer, Logistikdienstleister und lokale Vertriebspartner, um den fragmentierten Einzelhandel zu erreichen, insbesondere dort, wo die gekühlte Umsetzung und die Kühlkettenabdeckung von Land zu Land und innerhalb der Bundesstaaten variieren. Marktzugangsfähigkeiten und Importmanagement sind strategische Hebel. Zum Beispiel formalisierte Lipton Teas and Infusions eine Partnerschaft mit dem chilenischen Unternehmen Guital and Partners, um lokale Import-, Vertriebs- und Markenrepositionierungsaktivitäten ab dem 1. Juli 2025 zu verwalten, was die Rolle lokaler Marktpartner für Umsetzung und Compliance über modernen Handel und Gastronomie-Absatzpunkte hinweg unterstreicht.

Wettbewerbslandschaft

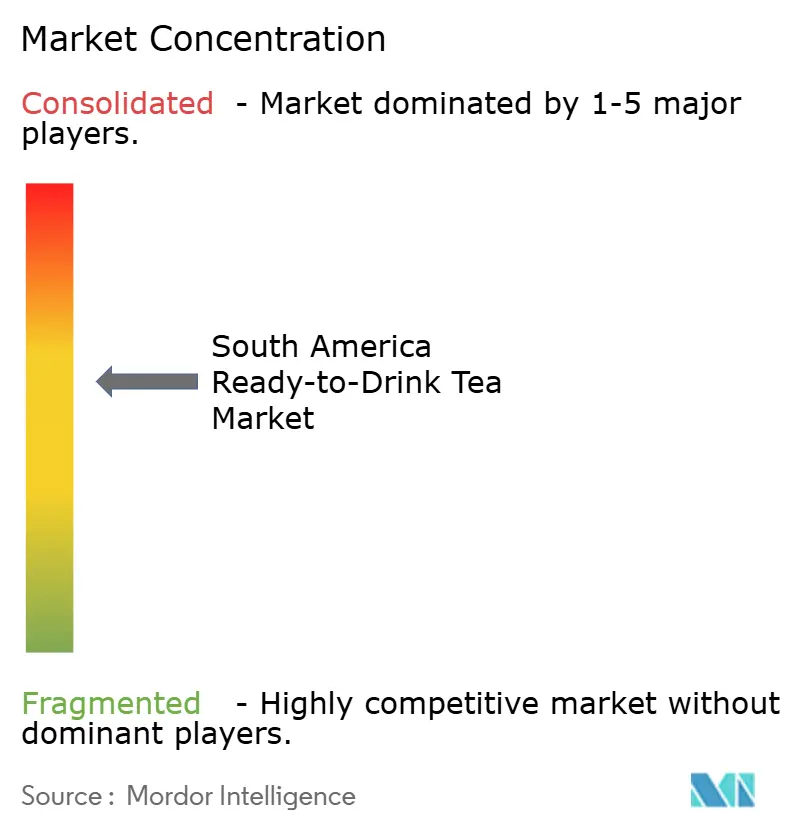

Der südamerikanische RTD-Tee-Markt weist einen moderaten Konzentrationsgrad auf. Multinationale Getränkekonzerne wie Coca-Cola und PepsiCo dominieren den Markt, unterstützt durch ihre umfangreichen Distributionsnetzwerke und robusten Portfoliostrategien. Diese etablierten Akteure behaupten ihre Dominanz durch die Nutzung von Skaleneffekten, Markenwert und strategischen Partnerschaften, die eine weitverbreitete Verfügbarkeit und Verbraucherloyalität in der gesamten Region sicherstellen.

Trotz der Stärke dieser globalen Konzerne erlebt der Markt das Aufkommen regionaler Spezialisten und Premium-Nischenmarken. Diese kleineren Akteure schaffen sich ihren Raum, indem sie spezifische Verbrauchersegmente mit innovativen Formulierungen wie biologischen und funktionellen RTD-Tees ansprechen und eine einzigartige Markenpositionierung betonen. Ihr Fokus auf gesundheitsbewusste und nachhaltigkeitsorientierte Verbraucher hat es ihnen ermöglicht, in einem wettbewerbsintensiven Umfeld Fuß zu fassen. Darüber hinaus nutzen diese Marken lokale Geschmacksrichtungen und kulturelle Präferenzen, die bei südamerikanischen Verbrauchern stark ankommen, und differenzieren sich damit weiter von größeren Wettbewerbern.

Die Wettbewerbsdynamik im südamerikanischen RTD-Tee-Markt entwickelt sich weiter, da Hersteller ihre Strategien zur Differenzierung anpassen. Unternehmen investieren zunehmend in Zutatinnovationen, wie die Einbeziehung von Adaptogenen und Botanicals, um der wachsenden Nachfrage nach funktionellen Getränken gerecht zu werden. Nachhaltigkeitsinitiativen, einschließlich umweltfreundlicher Verpackungen und ethischer Beschaffung, werden zu entscheidenden Faktoren in der Markenpositionierung. Darüber hinaus setzen Hersteller kanalspezifische Strategien um, wie die Ausweitung ihrer Präsenz im E-Commerce und in Convenience-Stores, um die Zugänglichkeit zu verbessern und dem veränderten Kaufverhalten der Verbraucher gerecht zu werden.

Marktführer der Südamerika Trinkfertig-Tee-Branche

The Coca-Cola Company

PepsiCo Inc

Nestlé S.A.

Keurig Dr Pepper

Kirin Holdings Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Reformulierung und Portfolio-Abstufung im Hinblick auf Zuckerreduktion ist ein klarer Weißraum. Gesüßte Produkte machten 2025 immer noch 79,33% der RTD-Tee-Verkäufe aus, während gesundheitsorientierte Alternativen durch zuckerreduzierte und ungesüßte Linien Regalfläche gewinnen. Dies wird durch den regionalen gesundheitspolitischen Druck bezüglich Zuckerkonsum verstärkt, einschließlich PAHO-geführter Initiativen, zusammen mit Länderaktionen, die Hersteller dazu gedrängt haben, die Entwicklung zuckerarmer Produkte zu beschleunigen. Hersteller nutzen auch funktionale Botanicals, hybride Tee-Frucht-Mischungen und ein saubereres Etikettenprofil, um Premiumisierung zu unterstützen.

Die Modernisierung von Herstellung und Verpackung erweitert ebenfalls die praktischen Hebel für RTD-Tee, insbesondere für Abfüller, die mehrkategoriale Linien hinsichtlich Kosten und Nachhaltigkeit optimieren. Im April 2026 genehmigte BNDES eine Finanzierung für Coca-Cola (Uberlandia Refrescos), um eine vollständig digitalisierte PET-Abfülllinie im Alexandre Biagi Industriekomplex zu installieren, mit gezielten Reduktionen beim Wasserverbrauch und den Betriebskosten. Im Mai 2026 gab Coca-Cola FEMSA Investitionen in ein großes Verteilzentrum in Argentinien und eine lokale Dosenlinie in Uruguay bekannt, was die regionale Logistikresilienz und die Dosenverfügbarkeit unterstützt. Diese Maßnahmen stehen im Einklang mit recycelbaren Verpackungsformaten und unterstützen die breitere RTD-Tee-Distribution über die Kernmetropolen hinaus, einschließlich Online-Fulfillment.

Aktuelle Branchenentwicklungen

- Juni 2026: Leao Alimentos e Bebidas (The Coca-Cola Company) kündigte einen Investitionszyklus von 100 Millionen R$ bis 2030 an, um Anlagen zu modernisieren und die Kapazität zu erweitern. Das Programm lenkt die meisten Ausgaben in Ausrüstungsupgrades und unterstützt höhere Effizienz und Durchsatz für Kalttee- und verwandte alkoholfreie Getränkelinien in Brasilien.

- April 2026: Leao Alimentos e Bebidas implementierte industrielle Automatisierung und mikrobiologische Verarbeitungstechnologien in Werken in Paraná, um das Wachstum bei funktionalen Kalttee-Getränken zu unterstützen. Das Upgrade stärkt die Fertigungskonsistenz und hilft, Formulierungen zu skalieren, die auf strengerer Prozesskontrolle für Qualität und Haltbarkeit beruhen.

- November 2024: PepsiCo und Unilever verlängerten ihre Partnerschaft für Lipton-Fertiggetränketee, um die globale Reichweite zu verbessern, mit Schwerpunkt auf der Ausweitung der Distribution in südamerikanischen Märkten. Der Schritt stärkt die Marktzugangsstärke für Lipton im modernen Handel und unterstützt eine breitere Portfolioeinführung in wichtigen südamerikanischen Regionen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Fertiggetränketee-Getränke, die für den sofortigen Konsum in ganz Südamerika verkauft werden, gemessen in Wertbegriffen in USD. Er umfasst Produkte, die über Einzelhandels- und Online-Kanäle in den wichtigsten Ländern der Region verkauft werden.

Umfangsausschlüsse: Wir schließen losen Tee, Teebeutel und Konzentrate aus, die vor dem Trinken aufgebrüht oder verdünnt werden müssen.

Übersicht der Segmentierung

- Nach Typ

- Schwarztee

- Grüntee

- Kräutertee

- Frucht- und Aromatee

- Oolong-Tee

- Koffeinfreier Tee

- Sonstige

- Nach Kategorie

- Gesüßt

- Ungesüßt

- Nach Verpackung

- Flaschen

- Dosen

- Sonstige

- Nach Zutatquelle

- Konventionell

- Bio

- Nach Vertriebskanal

- Supermärkte und Verbrauchermärkte

- Convenience- und Lebensmittelgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

- Nach Geografie

- Brasilien

- Argentinien

- Chile

- Kolumbien

- Peru

- Übriges Südamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Schreibtischrecherche wurde verwendet, um die äußeren Grenzen der Nachfrage festzulegen und sicherzustellen, dass das Marktmodell auf beobachtbaren Signalen basiert. Wir stützten uns auf öffentliche Statistiken und Referenzquellen wie UN Comtrade für Handelsströme, FAOSTAT für landwirtschaftlichen Versorgungskontext, Makroindikatoren von Weltbank und IWF für Einkommens- und Inflationstrends sowie nationale Statistikbehörden in wichtigen südamerikanischen Ländern für Einzelhandels- und Preisreihen, soweit verfügbar.

Um den breiteren Getränkekontext in RTD-Tee-Annahmen zu übersetzen, überprüften wir auch Jahresberichte von Unternehmen und Investorenpräsentationen, regulatorische und Kennzeichnungsvorgaben von lokalen Lebensmittelsicherheitsbehörden sowie glaubwürdige Presseberichterstattung über Preisbewegungen und Verpackungsänderungen. Für Gegenprüfungen nutzten wir bezahlte Abonnements für Unternehmensfinanzdaten und Nachrichtenintelligenz sowie eine sendungsbasierte Import- und Exportdatenbank, um Handelsrichtung und Zeitpunkt zu validieren. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche Dokumente und Datensätze wurden für Datenerfassung, Validierung und Klärung überprüft.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, die Schreibtischsignale in praktische Annahmen umzuwandeln, die widerspiegeln, was tatsächlich in Geschäften und Kanälen geschieht. Wir sprachen mit einer Mischung von markenseitigen und vertriebsseitigen Befragten in ganz Südamerika, und die Eingaben wurden verwendet, um den Verpackungsmix, die Kanalaufteilung und die realistische Preisentwicklung (einschließlich gesüßter versus ungesüßter Verschiebungen) zu bestätigen.

Wo Sekundärdaten dünn waren, halfen uns diese Gespräche, den wahrscheinlichen Bereich für Durchdringung, Werbungsintensität und das Tempo der Premiumisierung einzugrenzen, und wir überprüften dann die Modellergebnisse erneut anhand der Feldrückmeldungen, bevor wir die Zahlen festlegten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 13% | APAC: 50% |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 35% | EMEA: 31% |

| Kleinere Marktteilnehmer: 20% | Manager: 52% | Amerika: 19% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau, bei dem regionale Getränkeausgaben und Einzelhandelsverkaufssignale zu einem RTD-Tee-Nachfragepool rekonstruiert und dann anhand von Kategoriepräsenz und Verfügbarkeit nach Land gefiltert werden. Nach der ersten Fassung überprüfen wir sie mit selektiven Bottom-up-Näherungen wie stichprobenartigen Preisen pro Packung multipliziert mit geschätzten Volumina nach Kanal, zusammen mit Lieferanten- und Vertriebskontrollen, um die Gesamtsummen anzupassen, wenn Lücken auftreten.

Einige Eingaben, die für diesen Markt am wichtigsten sind, sind die Aufteilung zwischen gesüßtem und ungesüßtem RTD-Tee, Verpackungsformate (Flaschen versus Dosen), das Tempo der Preiserhöhungen, angetrieben durch Inflation und Verpackungskosten, Verschiebungen hin zu zuckerreduzierter Positionierung und wie schnell Online- und Convenience-geführte Käufe in größeren Städten wachsen. Wenn Eingaben je nach Land variieren, behandelt das Modell sie zunächst separat, und die Ergebnisse werden dann zur südamerikanischen Gesamtsumme zusammengefasst, damit ein großer Markt die Region nicht versehentlich verzerrt.

Für Prognosen wird Szenarioanalyse verwendet, damit der Basisfall leicht erklärbar bleibt und stressgetestet werden kann. Annahmen zu Preisgestaltung, Kanalmix und Kategorieadoption werden anhand der in Interviews gehörten Bandbreite festgelegt, und die Entwicklung wird dann anhand von Makroindikatoren wie Einkommenswachstum und Inflation überprüft, damit die Prognose realistisch bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schichten, damit wir uns nicht auf einen einzelnen Datensatz oder eine starke Annahme verlassen. Wir vergleichen die Marktgesamtsummen mit unabhängigen Signalen wie Handelsrichtung, berichteter Kategorieleistungskommentierung und Preisrealitäten auf dem Markt, und anschließend werden Anomalien überprüft, bis eine klare Erklärung dokumentiert ist.

Vor der Freigabe durchläuft das Modell mehrstufige Analystenprüfungen, einschließlich Varianzprüfungen über Länder hinweg und einer Plausibilitätsprüfung des implizierten Pro-Kopf-Verbrauchs und der Preisniveaus. Wird eine größere Diskrepanz festgestellt, werden Befragte erneut kontaktiert, um zu bestätigen, ob es sich um eine zeitliche Verschiebung, eine Kanalverschiebung oder einen Verpackungs- und Preiseffekt handelt. Berichte werden jährlich aktualisiert, und wesentliche Ereignisse (wie Steueränderungen, große Preisrücksetzungen oder wichtige Markteinführungen) können Zwischenaktualisierungen auslösen, gefolgt von einer abschließenden Überprüfung vor Lieferung, um sicherzustellen, dass Kunden die aktuellste Sicht erhalten.

Vergleich der Marktdimensionierung von Mordor Intelligence für den südamerikanischen Fertiggetränketee-Markt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für südamerikanischen RTD-Tee stimmen nicht immer überein, weil die Grenzen unterschiedlich gesetzt werden und die Umrechnung von Volumen in Wert auf unterschiedliche Weise gehandhabt wird. Unterschiede ergeben sich auch aus der Wahl des Basisjahres, dem verwendeten Inflations- und Währungszeitpunkt und ob die Schätzung an Einzelhandelsverkaufssignale oder an breitere Getränkegruppierungen gebunden ist.

Handelsrichtungsprüfungen, Verpackungspreisverfolgung und länderspezifische Kanalmix-Validierung sind die Belege, die die Schätzung von Mordor Intelligence für 2026 an Getränke binden, die tatsächlich als Fertiggetränketee verkauft werden, und nicht an angrenzende Getränkekategorien. Wenn andere Studien Tee mit nahegelegenen RTD-Getränken vermischen oder eine glattere Preiskurve anwenden, die die jüngste Inflation nicht widerspiegelt, kann sich der Hauptwert nach oben oder unten verschieben, selbst wenn der tatsächliche Konsumtrend ähnlich ist.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,35 Mrd. USD (2026) | |

| Regionale Beratungsgesellschaft A | 3,10 Mrd. USD (2023) | Verwendet ein früheres Basisjahr und ein längeres Studienfenster, und der Wert scheint an eine breitere historische Sichtweise gebunden zu sein, die möglicherweise nicht vollständig die jüngeren Preisrücksetzungen und Verpackungsmixänderungen erfasst, die in mehreren südamerikanischen Märkten zu beobachten sind. |

| Branchenverlag B | 5,20 Mrd. USD (2031) | Präsentiert einen längerfristigen Endpunktwert, der sehr empfindlich auf angenommene CAGR und Preisentwicklung reagiert, und es ist nicht immer klar, wie gesüßte versus ungesüßte Verschiebungen und Kanalmargen-Effekte im Wertaufbau behandelt werden. |

Die Streuung über die drei Werte erklärt sich hauptsächlich durch das gewählte Jahr und die Art der Anwendung von Preis- und Umfangsgrenzen, nicht durch eine völlig andere Sichtweise auf das Verbraucherinteresse. Indem das Modell an beobachtbare Preis-, Verpackungs- und Kanalsignale gebunden und die Gesamtsummen mit Feldrückmeldungen überprüft werden, bleibt die Schätzung nachvollziehbar an klaren Schritten, die wiederholt und aktualisiert werden können, wenn sich die Bedingungen ändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südamerikanische RTD-Tee-Markt derzeit?

Der Markt wird im Jahr 2026 auf 3,35 Milliarden USD geschätzt und soll bis 2031 einen Wert von 5,48 Milliarden USD erreichen.

Welches Land führt die regionalen Verkäufe an?

Brasilien dominiert mit 62,60 % des Marktabsatzes, unterstützt durch eine große Verbraucherbasis und eine ausgereifte Einzelhandelsinfrastruktur.

Welches Segment wächst am schnellsten?

Ungesüßte RTD-Tees expandieren mit einer CAGR von 13,18 % und spiegeln eine starke gesundheitsgetriebene Nachfrage wider.

Wie bedeutend ist E-Commerce im Vertrieb?

Der Online-Einzelhandel erzielt eine CAGR von 18,07 % und ist entscheidend für Nischen- und Premium-Marken, die ein tieferes Storytelling erfordern.

Seite zuletzt aktualisiert am: