Größe und Marktanteil des südamerikanischen Luftfahrtkraftstoffmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2023 |

| Marktgröße (2026) | 13.30 Milliarden US-Dollar |

| Marktgröße (2031) | 20.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.60% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des südamerikanischen Luftfahrtkraftstoffmarktes von Mordor Intelligence

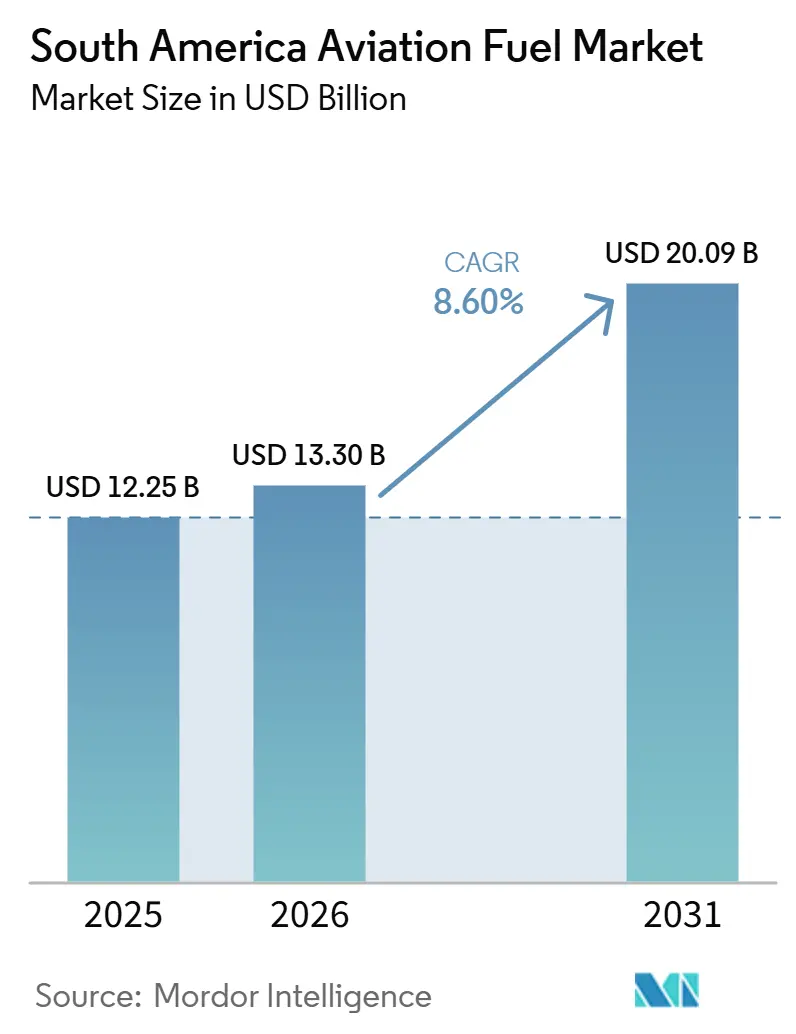

Die Größe des Südamerika Luftfahrtkraftstoffmarkts wurde im Jahr 2025 auf 12,25 Milliarden USD geschätzt und wird voraussichtlich von 13,30 Milliarden USD im Jahr 2026 auf 20,09 Milliarden USD bis 2031 wachsen, mit einem CAGR von 8,60 % während des Prognosezeitraums (2026–2031). Der Markt tritt in eine verbindlichere Phase ein, da Brasiliens Gesetz über zukünftige Kraftstoffe beginnt, die SAF-Nachfrage von einer freiwilligen Option in eine Compliance-Anforderung umzuwandeln, während die internationale Luftfahrt im gleichen Zeitraum unter einem strengeren CORSIA-Rahmen operiert, was die Beschaffungsplanung bei Fluggesellschaften, Raffinerien und Flughafenkraftstoffbetreibern verändert. Die Nachfragebedingungen verbessern sich ebenfalls, da lateinamerikanische und karibische Fluggesellschaften im ersten Quartal 2026 ein RPK-Wachstum von 8,6 % im Jahresvergleich verzeichneten, während Brasiliens inländisches RPK im gleichen Zeitraum um 11,4 % stieg, was eine höhere Flugzeugauslastung und einen stärkeren Düsentreibstoffabsatz in der gesamten Region unterstützt. Gleichzeitig verbessern Flughafenerweiterungen und Kraftstoffhandling-Upgrades in Brasilien und Peru die Betriebsbasis, die für größere Flugzeugbewegungen, dichtere Flugpläne und zuverlässigere Kraftstofflager- und Liefersysteme erforderlich ist. Die Kosten bleiben der wichtigste Reibungspunkt, da SAF nach wie vor einen erheblichen Aufschlag gegenüber konventionellem Düsentreibstoff aufweist, und diese Belastung wird in Ländern verstärkt, in denen die Einnahmen der Fluggesellschaften in Landeswährung erzielt werden, der Kraftstoffeinkauf jedoch an die USD-Preisgestaltung gebunden ist. Trotz dieser Einschränkungen ist der Südamerika Luftfahrtkraftstoffmarkt auf eine nachhaltige Expansion ausgerichtet, da Verkehrswachstum, Regulierung, Raffinerieadaption und Flughafenmodernisierung alle in dieselbe Richtung weisen.

Wichtigste Erkenntnisse des Berichts

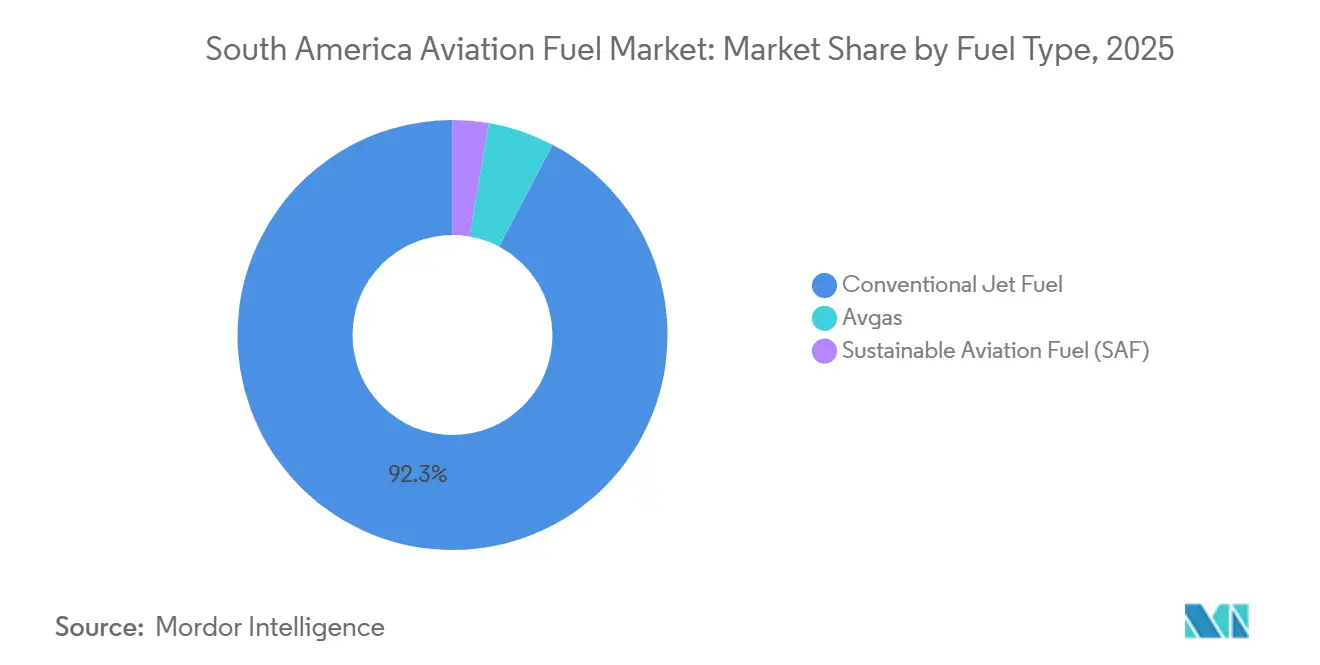

- Nach Kraftstofftyp hielt konventioneller Düsentreibstoff im Jahr 2025 einen Anteil von 92,3 % der Nachfrage, während SAF bis 2031 voraussichtlich mit einem CAGR von 28,6 % wachsen wird.

- Nach Flugzeugtyp entfielen im Jahr 2025 58,7 % der Nachfrage auf Schmalrumpfflugzeuge, während Fracht- und Frachtflugzeuge bis 2031 voraussichtlich mit einem CAGR von 12,5 % wachsen werden.

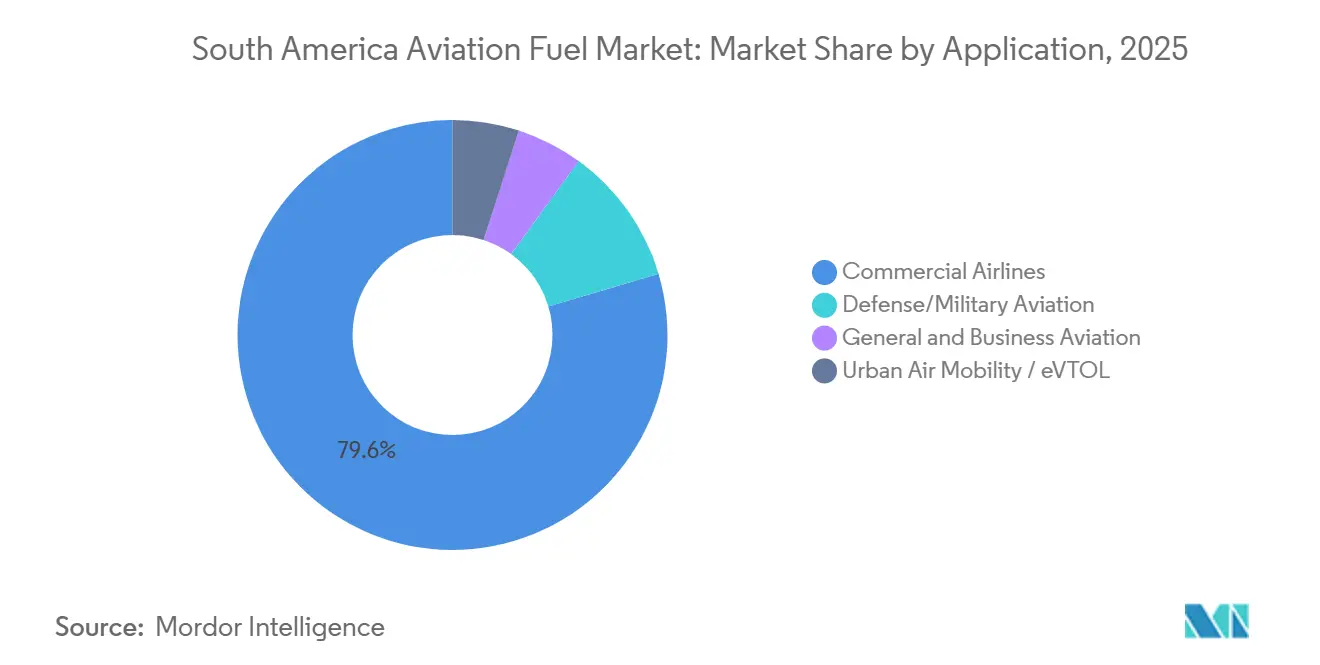

- Nach Anwendung repräsentierten kommerzielle Fluggesellschaften im Jahr 2025 79,6 % der Nachfrage, während die Verteidigungs- und Militärluftfahrt bis 2031 voraussichtlich mit einem CAGR von 11,7 % wachsen wird.

- Nach Geografie hielt Brasilien im Jahr 2025 einen Anteil von 42,9 % der regionalen Nachfrage und ist mit einem CAGR von 9,3 % bis 2031 auch der am schnellsten wachsende nationale Markt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südamerikanischen Luftfahrtkraftstoffmarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Erholung des Fluggastverkehrs nach der Pandemie | +2.50% | Regional, am stärksten in Brasilien, Kolumbien und Chile | Mittelfristig (2–4 Jahre) |

| Expansion von Billigfluggesellschaften und Streckenliberalisierung | +1.80% | Brasilien, Kolumbien, Argentinien, Chile und Peru | Mittelfristig (2–4 Jahre) |

| Steigendes verfügbares Einkommen und Wachstum der Mittelschicht | +1.20% | Regional, mit dem höchsten Aufschwung in Brasilien und Kolumbien | Langfristig (≥ 4 Jahre) |

| Modernisierungsprogramme für Flughafeninfrastruktur | +1.00% | Brasilien, Peru, Chile und Kolumbien | Mittelfristig (2–4 Jahre) |

| eVTOL- und regionale Lufttaxi-Projekte steigern die Jet-A1-Nachfrage | +0.50% | Brasilien, mit frühem Überschwappen auf Argentinien und Chile | Langfristig (≥ 4 Jahre) |

| Verpflichtungen zu grünen Korridoren beschleunigen die SAF-Akzeptanz | +1.80% | Brasilien, Kolumbien, Chile und Uruguay | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung des Fluggastverkehrs treibt die Jet-A1-Nachfrage an

Der Luftfahrtsektor Südamerikas hat sich über eine einfache Erholung hinausbewegt und befindet sich nun in einer breiteren Expansionsphase, die dem Südamerika Luftfahrtkraftstoffmarkt nun eine solidere Nachfragebasis verschafft. Lateinamerikanische und karibische Fluggesellschaften verzeichneten im ersten Quartal 2026 ein RPK-Wachstum von 8,6 % im Jahresvergleich, und Brasiliens Inlandsmarkt wuchs im gleichen Zeitraum um 11,4 %, was zeigt, dass das Verkehrswachstum nach wie vor über vielen früheren Erwartungen liegt. Die Auslastungsquoten blieben ebenfalls hoch, wobei der regionale Markt im November 2025 85,9 % erreichte, was auf eine enge Kapazität und eine stärkere Flugzeugauslastung hindeutet, anstatt auf einen kurzlebigen Buchungsanstieg. Wenn Fluggesellschaften ihre Flugzeuge länger in der Luft halten und mehr Sitze belegen, steigt die Kraftstoffnachfrage auf eine direkte und vorhersehbare Weise auf Hauptstrecken, Zubringerstrecken und bei Flughafenabfertigungen. Deshalb profitiert der Südamerika Luftfahrtkraftstoffmarkt nicht nur von mehr Passagieren, sondern auch von einer intensiveren Nutzung der verfügbaren Flotten und Flughafenslots.

Expansion von Billigfluggesellschaften und Streckenliberalisierung erweitern den Kraftstoffmarkt

Das Wachstum von Billigfluggesellschaften erweitert den Südamerika Luftfahrtkraftstoffmarkt, indem es den Service über die wichtigsten Hauptstadtkorridore hinaus auf Regionalflughäfen ausdehnt, die eine regelmäßige Kraftstoffversorgung benötigen. Argentiniens Liberalisierungsschub trug dazu bei, die Sitzplatzkapazität im ersten Quartal 2026 um 8,5 % zu steigern, was zeigt, wie politische Veränderungen schnell in mehr Flugzeugaktivität und häufigere Abflüge umgesetzt werden können. (1)Internationaler Luftverkehrsverband, "Analyse des Fluggastmarkts März 2026," IATA, iata.org Dies ist wichtig, weil jede neue Strecke mehr als nur Passagiere hinzufügt; sie schafft einen wiederkehrenden Kraftstoffnachfragepunkt, der Lagerung, Lieferkoordination und Lieferantenzuverlässigkeit erfordert. Der Effekt ist besonders im Inlands- und Kurzstreckenflugverkehr sichtbar, wo Eingangsflotten eine hohe tägliche Auslastung aufweisen und Kraftstoff zu einer der unmittelbarsten Betriebsvariablen machen. Mit zunehmender Liberalisierung sollte der Südamerika Luftfahrtkraftstoffmarkt eine geografisch breitere Nachfrage verzeichnen, anstatt nur an die größten Drehkreuze gebunden zu bleiben.

Verpflichtungen zu grünen Korridoren beschleunigen die SAF-Akzeptanz

Die Planung grüner Korridore verwandelt SAF von einem Pilotkonzept in ein reales Versorgungs- und Compliance-Problem für den Südamerika Luftfahrtkraftstoffmarkt. Brasiliens ANAC und ANP starteten 2024 das Conexão SAF-Forum, das dem Markt eine formelle technische Plattform für die Koordination in den Bereichen Regulierung, Zertifizierung und Lieferkettenentwicklung bot. Petrobras lieferte dann im Dezember 2025 den ersten im Inland produzierten SAF in Brasilien, was einen kommerziellen Referenzpunkt für die lokale Produktion und Flughafenverteilung schuf. Im Februar 2026 wählte Petrobras die HydroFlex-Technologie von Topsoe für den Boaventura-Energiekomplex aus, ein Projekt, das darauf ausgelegt ist, jährlich 1 Million Tonnen Rohstoffe zu verarbeiten und die künftige regionale Versorgungstiefe zu stärken. Kolumbiens SAF-Fahrplan und die staatlich unterstützte Koordination mit Ecopetrol zeigen, dass diese Bewegung nicht mehr auf ein Land beschränkt ist, was den langfristigen Nachfragepfad für den Südamerika Luftfahrtkraftstoffmarkt verbreitert.

Modernisierungsprogramme für Flughafeninfrastruktur treiben die langfristige Nachfrage nach Kraftstoffinfrastruktur an

Flughafenerweiterungsprogramme erhöhen die physische Betriebskapazität des Südamerika Luftfahrtkraftstoffmarkts, da Passagierterminals, Vorfelder und Betankungssysteme gemeinsam wachsen müssen. In Brasilien sicherte sich Aena 5,7 Milliarden BRL, also 1,04 Milliarden USD, an Finanzierung von BNDES zur Modernisierung von 11 Flughäfen, darunter Congonhas, was einen höheren Flugzeugdurchsatz und zuverlässigere flughafenseitige Kraftstoffoperationen unterstützt. In Peru eröffnete Fraport im Mai 2025 das neue Terminal am Internationalen Flughafen Jorge Chávez nach einer Erweiterung im Wert von 2 Milliarden USD, die die jährliche Kapazität auf 40 Millionen Passagiere erhöhte und Limas Rolle als regionales Drehkreuz stärkte. Diese Projekte sind wichtig, weil sie mehr Bewegungen, dichtere Flugpläne und eine bessere Kraftstoffhandhabungsdisziplin an Flughäfen unterstützen, die bereits die regionale Konnektivität verankern. Im Laufe der Zeit sollten diese Upgrades dazu beitragen, dass der Südamerika Luftfahrtkraftstoffmarkt mit weniger betrieblichen Engpässen auf Flughafenebene wächst.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Begrenzte regionale SAF-Produktionskapazität | -0.80% | Regional, am akutesten in Argentinien, Peru und Chile | Mittelfristig (2–4 Jahre) |

| Währungsvolatilität erhöht das Kraftstoffpreisrisiko | -0.50% | Argentinien, Brasilien und Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Von fossilen Brennstoffen dominierter Energiemix und politische Trägheit | -0.40% | Regional, stärkste Bremswirkung in Venezuela, Bolivien und Peru | Langfristig (≥ 4 Jahre) |

| Kraftstoffleitungsengpässe zu abgelegenen Flughäfen | -0.30% | Brasilianisches Amazonasbecken, Peru und Bolivien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte regionale SAF-Produktionskapazität schafft kurzfristiges Versorgungsrisiko

Der Südamerika Luftfahrtkraftstoffmarkt bewegt sich in Richtung eines vorgeschriebenen SAF-Verbrauchs, bevor die Region eine ausreichend breite Produktionsbasis aufgebaut hat, um ihn komfortabel zu versorgen. Petrobras hat den ersten inländischen Lieferungsmaßstab in Brasilien gesetzt, aber die regionale Lieferkette befindet sich noch in einem frühen Stadium und ist auf eine kleine Anzahl von Projekten und geplanten Kapazitätserweiterungen konzentriert. Dies schafft ein enges Versorgungsfenster, in dem die frühe Compliance von einer kleinen Gruppe von Produzenten, begrenzten Co-Processing-Volumina und einer schrittweisen Raffinerieadaption abhängen kann, anstatt von tiefer Marktliquidität. Die Arbeit von MIT, LATAM und Airbus zur lateinamerikanischen Dekarbonisierung weist auch auf den Wert von Book-and-Claim-Strukturen hin, da kleinere nationale Märkte Schwierigkeiten haben werden, wenn sie auf eine vollständige lokale physische Versorgung warten müssen, bevor sie an der SAF-Beschaffung teilnehmen können. Bis die Produktion über einige wenige Ankerprojekte hinaus ausgeweitet wird, wird der Südamerika Luftfahrtkraftstoffmarkt mit einer angebotsseitigen Einschränkung konfrontiert sein, die die Akzeptanz verlangsamen kann, selbst wenn die Regulierung bereits klar ist.

Währungsvolatilität erhöht das Kraftstoffpreisrisiko für Betreiber

Der Südamerika Luftfahrtkraftstoffmarkt trägt auch ein strukturelles Preisrisiko, da Düsentreibstoff an den USD gebunden ist, während ein großer Teil der Einnahmen der Fluggesellschaften in Landeswährung erzielt wird. Das IATA-Chartbuch für das erste Quartal 2026 zeigte Brasilien mit einem Selic-Zinssatz von 14,5 % und einer Inflation von 4,1 %, was die finanziellen Bedingungen eng hielt und das Währungsrisiko für Betreiber in der Region sehr sichtbar machte. (2)Internationaler Luftverkehrsverband, "Vierteljährliches Luftverkehrs-Chartbuch Q1 2026," IATA, iata.org Wenn die Landeswährungen schwächer werden, spüren die Fluggesellschaften den vollen Druck bei den Kraftstoffrechnungen, selbst wenn sich der zugrunde liegende Ölmarkt nicht wesentlich verändert hat. Diese Belastung trifft oft kleinere Fluggesellschaften und Regionalbetreiber härter, da sie weniger Flexibilität beim Hedging, weniger Preissetzungsmacht und weniger Möglichkeiten haben, Kosten über ein breites Netzwerk zu verteilen. Das Ergebnis ist, dass der Südamerika Luftfahrtkraftstoffmarkt volumenmäßig weiter wachsen kann, während die Margen der Fluggesellschaften kurzfristigen Wechselkursschwankungen ausgesetzt bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse: Kraftstofftyp

Nach Kraftstofftyp: Dominante Basis, transformatives Aufwärtspotenzial

Konventioneller Düsentreibstoff machte im Jahr 2025 92,3 % der Größe des Südamerika Luftfahrtkraftstoffmarkts aus, was zeigt, dass die Region nach wie vor auf einer tief verwurzelten fossilen Kraftstoffbasis betrieben wird. Diese Dominanz ist mit der installierten Realität des Marktes verbunden, da Flughafenkraftstoffsysteme, Verteilungsanlagen und der größte Teil der Raffinerieproduktion bereits auf Jet A-1 und verwandte Luftfahrtkerosinspezifikationen ausgerichtet sind. Das Segment sollte daher kurzfristig die Hauptversorgungsquelle bleiben, auch wenn die Regulierung beginnt, das Beschaffungsverhalten in Richtung kohlenstoffärmerer Alternativen umzugestalten. Avgas bleibt eine kleine, aber dauerhafte Nische, da die allgemeine Luftfahrt, der landwirtschaftliche Flugbetrieb und die Inlandskonnektivität nach wie vor von Flugzeugtypen abhängen, die nicht dasselbe Kraftstoffprofil wie die Hauptfluggesellschaftsflotte aufweisen.

SAF ist der am schnellsten wachsende Kraftstofftyp, wobei die Größe des Südamerika Luftfahrtkraftstoffmarkts für dieses Segment voraussichtlich mit einem CAGR von 28,6 % von 2026 bis 2031 wachsen wird. Die Wachstumsrate erscheint hoch, weil die Ausgangsbasis noch klein ist, aber der zugrunde liegende Wandel ist real, da Brasiliens politischer Rahmen und der CORSIA-Compliance-Druck beginnen, SAF von einem symbolischen Kauf in eine Planungsanforderung zu verwandeln. Petrobras stärkte diesen Weg mit seiner ersten inländischen SAF-Lieferung im Dezember 2025 und bewies, dass zertifizierte lokale Versorgung von der Raffinerieproduktion in die Flughafenverteilung übergehen kann. Das Boaventura-Projekt und Raízens Zertifizierungsweg zeigen auch, dass die Südamerika Luftfahrtkraftstoffindustrie auf Rohstoffzugang, Co-Processing und ethanolbasierte Routen aufbaut, anstatt auf ein einziges Technologieergebnis zu warten.

Nach Flugzeugtyp: Schmalrumpf führt, E-Commerce treibt Frachtflugzeugwachstum an

Schmalrumpfflugzeuge hielten im Jahr 2025 einen Anteil von 58,7 % am Südamerika Luftfahrtkraftstoffmarkt nach Flugzeugtyp, was die starke Abhängigkeit der Region vom Kurzstrecken- und Mittelstreckeninlandsflugverkehr widerspiegelt. Diese Struktur ist logisch, da viele der verkehrsreichsten Strecken in Brasilien, Kolumbien, Chile und Peru auf hochfrequente Eingangsflugzeugoperationen ausgerichtet sind und nicht auf den Einsatz von Langstrecken-Weitkörperflugzeugen. Es macht die Kraftstoffnachfrage auch stabiler, da Schmalrumpfflotten dazu neigen, wiederkehrende Auslastungsmuster, dichte Tagespläne und vorhersehbare Abfertigungsanforderungen an den größten Flughäfen aufzuweisen. Selbst wenn die internationale Konnektivität verbessert wird, ruht der Kernbetriebsrhythmus des Südamerika Luftfahrtkraftstoffmarkts nach wie vor auf dem Schmalrumpfverkehr.

Fracht- und Frachtflugzeuge sind die am schnellsten wachsende Flugzeugkategorie, wobei die Größe des Südamerika Luftfahrtkraftstoffmarkts für dieses Segment bis 2031 voraussichtlich mit einem CAGR von 12,5 % wachsen wird. Das Segment wächst von einer kleineren Basis aus, profitiert aber von einer stärkeren Frachtrelevanz in regionalen Handelsströmen, zeitkritischen Frachttransporten und e-Commerce-verknüpften Vertriebsnetzen. Dies fügt eine separate Kraftstoffnachfrageschicht hinzu, da dedizierte Frachtflotten nicht sauber auf Passagierverkehrszyklen abgebildet werden können und auch dann weiter fliegen können, wenn sich die Fluggesellschaftspläne verschieben. Infolgedessen gewinnt der Südamerika Luftfahrtkraftstoffmarkt ein stärker diversifiziertes Flugzeugbedarfsprofil, bei dem das Frachtflugzeugwachstum zunehmend die Kraftstoffmengen neben der Passagierluftfahrt unterstützt.

Nach Anwendung: Kommerzielle Führung intakt, urbane Mobilität gestaltet die langfristige Nachfrage um

Kommerzielle Fluggesellschaften verbrauchten im Jahr 2025 79,6 % des Marktvolumens, was bestätigt, dass der planmäßige Passagiertransport die wichtigste Anwendungsbasis des Südamerika Luftfahrtkraftstoffmarkts bleibt. Dieses Segment profitiert von einer breiten Inlandsnachfrage, dem anhaltenden Wiederaufbau internationaler Verbindungen und der zentralen Rolle des Luftverkehrs in einer Region, in der die Geografie oft praktische Landalternativen einschränkt. Die allgemeine und Geschäftsluftfahrt fügt eine widerstandsfähige Schicht hinzu, da Privatflüge, Charteraktivitäten und Unternehmensmobilität in Märkten, die mit Agrarwirtschaft, Bergbau, Energie und Langstrecken-Geschäftsreisen verbunden sind, weiterhin wichtig sind. Zusammen halten diese Nutzungen die Nachfrage nach konventionellem Luftfahrtkraftstoff breit, noch bevor die SAF-Beimischung wesentlich wird.

Die Verteidigungs- und Militärluftfahrt ist das am schnellsten wachsende Anwendungssegment, mit einem prognostizierten CAGR von 11,7 % von 2026 bis 2031. Der Hauptgrund ist, dass die Modernisierung der Militärflotte in Teilen des Südkegels den Kraftstoffbedarf pro Mission erhöht und die Betriebsintensität neuerer Plattformen steigert. Die urbane Luftmobilität ist beim direkten Kraftstoffverbrauch noch vernachlässigbar, aber das umgebende Unterstützungsökosystem ist wichtig, da Brasilien bereits auf die kommerzielle eVTOL-Zertifizierung und die damit verbundene Infrastrukturentwicklung zusteuert. Mit der Ausweitung von Testaktivitäten, Zertifizierungsarbeiten und unterstützender Flughafeninfrastruktur wird der Südamerika Luftfahrtkraftstoffmarkt indirekte Nachfragevorteile durch Wartungsbewegungen, Crew-Positionierung und Unterstützungsaktivitäten an Sekundärflughäfen verzeichnen.

Segmentanalyse: Anwendung

Kommerzielles Segment im südamerikanischen Luftfahrtkraftstoffmarkt

Brasilien hielt im Jahr 2025 einen Anteil von 42,9 % am Südamerika Luftfahrtkraftstoffmarkt und wird bis 2031 voraussichtlich mit einem CAGR von 9,3 % wachsen. Das Land führt, weil seine Geografie den Lufttransport unverzichtbar macht, sein Inlandsnetz das größte in der Region ist und seine Biokraftstoffbasis ihm den stärksten Ausgangspunkt für die SAF-Versorgungsentwicklung gibt. Brasilien hat auch das klarste regulatorische Umfeld, wobei das Gesetz über zukünftige Kraftstoffe und der Conexão SAF-Rahmen mehr Sicherheit für Raffinerien, Fluggesellschaften und Flughafenkraftstoffbetreiber schaffen als jeder andere Markt in der Region. Petrobras verstärkte diesen Vorsprung mit der ersten kommerziellen Lieferung von im Inland produziertem SAF im Dezember 2025, was Brasilien einen frühen operativen Vorteil sowohl in der konventionellen Versorgungstiefe als auch in der Bereitschaft für erneuerbare Kraftstoffe verschafft.

Argentinien und Kolumbien bilden die nächste Ebene, bewegen sich jedoch durch unterschiedliche Nachfragemuster und politische Bedingungen. Argentinien erhielt Unterstützung durch die Liberalisierung des Luftverkehrs, wobei die Sitzplatzkapazität im ersten Quartal 2026 um 8,5 % stieg, was die Nachfrage unterstützt, obwohl Währungsdruck und Kraftstofflogistik nach wie vor die Expansionsgeschwindigkeit begrenzen. Kolumbien wird wichtiger, da es bereits einen formellen SAF-Fahrplan gemäß Resolution 090/2025 hat, der dem Land einen klareren Weg zur langfristigen Kraftstoffdiversifizierung bietet. Die Zusammenarbeit zwischen der Aeronáutica Civil und Ecopetrol gibt Kolumbien auch eine praktische Basis für eine frühe SAF-Umsetzung anstatt einer rein konzeptionellen politischen Haltung.

Chile und Peru sind die infrastrukturgeführtesten Wachstumsgeschichten im westlichen Korridor der Region. Peru sticht hervor, weil das neue Lima-Terminal bereits die Betriebsgröße des wichtigsten Drehkreuzes des Landes erhöht hat, was mehr Bewegungen unterstützt und das Kraftstoffhandhabungsumfeld für zukünftiges Wachstum verbessert. Peru hat auch eine bedeutende langfristige SAF-Ressourcenbasis, aber die Kommerzialisierung benötigt noch stärkere politische Unterstützung, Logistikkoordination und klarere Investitionsumsetzung. Chile bewegt sich gradueller, mit einem glaubwürdigen langfristigen Weg für sauberere Luftfahrtkraftstoffe, aber einem kurzfristigen Markt, der nach wie vor auf die konventionelle Düsentreibstoffnachfrage ausgerichtet ist. Im Rest Südamerikas sind kleinere nationale Märkte nach wie vor hauptsächlich auf konventionelle Versorgung angewiesen und werden SAF wahrscheinlich langsamer einführen, da Größe, Infrastruktur und lokale Produktion weniger entwickelt sind als in Brasilien und Kolumbien.

Verteidigungssegment im südamerikanischen Luftfahrtkraftstoffmarkt

Das Verteidigungssegment wird voraussichtlich ein erhebliches Wachstum im südamerikanischen Luftfahrtkraftstoffmarkt von 2024 bis 2029 verzeichnen. Dieses Wachstum wird in erster Linie durch die laufende Modernisierung und Rekapitalisierung militärischer Flugzeugflotten in verschiedenen Ländern der Region angetrieben. Mehrere Nationen konzentrieren sich auf die Steigerung ihrer Luftangriffsfähigkeiten und die Aufrüstung ihrer Verteidigungsluftstreitkräfte. So zeigen beispielsweise Brasiliens Beschaffung von 36 Gripen NG-Kampfflugzeugen und Argentiniens Pläne zur Beschaffung neuer Kampfflugzeuge das Engagement der Region zur Stärkung ihrer militärischen Luftfahrtkapazitäten. Die zunehmenden Entwicklungen bei erneuerbaren Kraftstoffen für militärische Luftfahrtkraftstoffe und steigende Verteidigungsausgaben in Ländern wie Brasilien, Kolumbien und Chile werden voraussichtlich das Wachstum des Segments während des Prognosezeitraums weiter beschleunigen.

Verbleibende Segmente in der Anwendung

Das allgemeine Luftfahrtsegment spielt eine entscheidende Rolle im südamerikanischen Luftfahrtkraftstoffmarkt und dient verschiedenen spezialisierten Zwecken, darunter Flugausbildung, Geschäftsreisen, landwirtschaftliche Anwendungen und medizinische Notfalldienste. Brasilien unterhält die zweitgrößte Flotte von Geschäftsflugzeugen weltweit, mit fast 2.000 Exekutiv-Turboprops und -Jets, die über 1.225 Gemeinden verbinden. Die Bedeutung des Segments ist besonders in Regionen mit schwieriger Geografie und begrenzter Flughafeninfrastruktur evident, wo kleinere Flugzeuge eine wesentliche Konnektivität bieten. Die wachsende Anzahl von vermögenden Privatpersonen und die zunehmende Betonung der Betriebssicherheit durch Regulierungsbehörden beeinflussen weiterhin die Entwicklung des Segments in der Region.

Wettbewerbslandschaft

Südamerikanischer Luftfahrtkraftstoffmarkt in Brasilien

Der Südamerika Luftfahrtkraftstoffmarkt ist mäßig fragmentiert, obwohl Petrobras eine stärkere strukturelle Position als jeder andere Lieferant hält, da es Raffination, Logistik und frühe zertifizierte SAF-Kapazität in Brasilien kombiniert. Sein Vorsprung ist wichtig, weil Brasilien der größte Kraftstoffmarkt der Region ist, und ein Unternehmen, das innerhalb dieses nationalen Systems produzieren, zertifizieren und vertreiben kann, beginnt mit einem klaren Betriebsvorteil. Petrobras demonstrierte diesen Vorteil im Dezember 2025, als es den ersten im Inland produzierten SAF in Brasilien über die REDUC-Raffinerienkette lieferte. Es erweiterte diese Position erneut im Februar 2026, indem es die HydroFlex-Technologie von Topsoe für das Boaventura-Projekt auswählte, was zeigt, wie etablierte Unternehmen skalieren, indem sie bestehende Industriesysteme anpassen, anstatt auf völlig neue Infrastruktur zu warten.

Shell über Raízen sowie BP und TotalEnergies bleiben relevant, wo Flughafenzugang, Verteilungsreichweite und Liefervereinbarungen wichtiger sind als der alleinige Besitz von Raffinerien. Raízen ist besonders gut positioniert, da es bereits die ISCC CORSIA Plus-Zertifizierung für ethanolbasierte SAF-Wege hält, was eine glaubwürdige Brücke zwischen Brasiliens Zuckerrohrbase und dem zukünftigen Beschaffungsbedarf der Fluggesellschaften schafft. Das bedeutet, dass der Wettbewerb nicht nur um die heutigen Düsentreibstoffmengen geht, sondern auch darum, wer Zertifizierung, Rohstoffkonversionswege und die Fähigkeit kontrolliert, die zukünftige SAF-Nachfrage mit konformem Produkt zu bedienen. Diese Aufteilung hält den Südamerika Luftfahrtkraftstoffmarkt auf beiden Fronten aktiv, wobei die konventionelle Verteilung heute noch entscheidend ist und die Positionierung im Bereich erneuerbarer Kraftstoffe von Jahr zu Jahr wichtiger wird.

Der deutlichste weiße Fleck verbleibt bei Sekundärflughäfen und dünneren Logistikkorridoren, wo Lagerung, Transport und Lieferzuverlässigkeit schwächer sind als an den größten Drehkreuzen. Die Überprüfung der Verteilungsregeln für Luftfahrtkraftstoff durch die ANP ist wichtig, da sie die Tür zu neuen Logistikmodellen und einem gewissen Grad an Selbstversorgung der Fluggesellschaften öffnen könnte, was Raum für zusätzliche Teilnehmer in Brasiliens Kraftstoffkette schaffen würde. Book-and-Claim-Strukturen bieten einen weiteren Marktzugang, da aufkommende SAF-Lieferanten Umweltattribute verkaufen können, ohne jeden Flughafenlieferpunkt physisch abzudecken, was in einer Region mit ungleichmäßiger Infrastruktur nützlich ist. Selbst mit Petrobras in einer führenden Rolle kontrolliert kein Unternehmen die gesamte regionale Kette über alle Länder, Flughäfen und Kraftstofftypen hinweg. Deshalb verhält sich der Südamerika Luftfahrtkraftstoffmarkt nach wie vor als umkämpftes Feld und nicht als geschlossenes, insbesondere da sich Regulierung, Flughafenupgrades und SAF-Qualifikationsstandards weiterentwickeln.

Südamerikanischer Luftfahrtkraftstoffmarkt in Kolumbien

Kolumbien hat sich als entscheidender Knotenpunkt im südamerikanischen Luftfahrtkraftstoffmarkt etabliert, wobei seine strategische geografische Lage sowohl den Inlands- als auch den internationalen Luftverkehr begünstigt. Das Land unterhält ein beeindruckendes Netzwerk von fast 90 Inlandsverbindungen und 94 direkten internationalen Strecken, was seine robuste Luftfahrtinfrastruktur unterstreicht. Das Engagement der kolumbianischen Regierung für die Entwicklung des Luftfahrtsektors zeigt sich durch verschiedene Infrastrukturverbesserungsprojekte, einschließlich des Baus des neuen Café-Flughafens. Die Luftfahrtlandschaft des Landes ist durch einen starken Inlandsmarkt gekennzeichnet, der rund zwei Drittel der gesamten Fluggäste ausmacht. Kolumbianische Flughäfen haben eine bemerkenswerte Effizienz bei der Verteilung und Verwaltung von Luftfahrtkraftstoffen demonstriert, wobei wichtige Einrichtungen wie der Internationale Flughafen El Dorado in Bogotá regionale Maßstäbe setzen. Der Ansatz des Landes zum Management der Luftfahrtkraftstofflieferkette, kombiniert mit strategischen Partnerschaften mit wichtigen Kraftstofflieferanten, hat eine widerstandsfähige und effiziente Marktstruktur geschaffen. Die unterstützenden Politiken der Regierung und der Fokus auf regionale Konnektivität haben Kolumbiens Position im südamerikanischen Luftfahrtsektor weiter gestärkt.

Südamerikanischer Luftfahrtkraftstoffmarkt in Argentinien

Argentiniens Luftfahrtkraftstoffmarkt zeigt ein erhebliches Potenzial, unterstützt durch sein gut etabliertes Netzwerk von Flughäfen und eine robuste Infrastruktur. Der Luftfahrtsektor des Landes ist durch eine Mischung aus kommerziellen, militärischen und allgemeinen Luftfahrtaktivitäten gekennzeichnet, wobei wichtige Akteure wie YPF S.A. und Pan American Energy SL entscheidende Rollen bei der Kraftstoffversorgung spielen. Der strategische Ansatz des Landes zur Entwicklung der Luftfahrtinfrastruktur zeigt sich in seinen Flughafenmodernisierungsinitiativen und Bemühungen zur Optimierung der Luftfahrtkraftstofflagerung. Argentiniens Luftfahrtlandschaft ist besonders bemerkenswert für sein umfangreiches Inlandsnetz, das große Städte und abgelegene Regionen verbindet. Das Land hat strenge Qualitätskontrollmaßnahmen für Luftfahrtkraftstoff eingeführt und die Einhaltung internationaler Standards sichergestellt. Der Fokus der Regierung auf die Entwicklung regionaler Flughäfen und die Verbesserung der Konnektivität hat neue Möglichkeiten für Kraftstofflieferanten geschaffen. Argentiniens Luftfahrtkraftstoffmarkt wird durch seine strategische Lage und seine Rolle als wichtiger Verbindungsknotenpunkt für den südamerikanischen Luftverkehr weiter gestärkt.

Südamerikanischer Luftfahrtkraftstoffmarkt in Chile

Chile hat sich als bedeutender Akteur im südamerikanischen Luftfahrtkraftstoffmarkt etabliert, gekennzeichnet durch seine effiziente Infrastruktur und strategische geografische Positionierung. Der Luftfahrtsektor des Landes profitiert von gut etablierten Kraftstofflieferketten und modernen Flughafeneinrichtungen, insbesondere am internationalen Flughafen Santiago. Chiles Ansatz zum Luftfahrtkraftstoffmanagement ist durch einen starken Fokus auf Qualitätskontrolle und Sicherheitsstandards gekennzeichnet, wobei wichtige internationale Kraftstofflieferanten eine bedeutende Präsenz auf dem Markt aufrechterhalten. Die Entwicklung der Luftfahrtinfrastruktur des Landes entwickelt sich weiter, unterstützt durch staatliche Initiativen zur Verbesserung der regionalen Konnektivität. Chilenische Flughäfen haben eine beeindruckende Betriebseffizienz im Kraftstoffmanagement demonstriert, mit ausgefeilten Hydrantsystemen und Lagereinrichtungen. Das Engagement des Landes für die Modernisierung seiner Luftfahrtinfrastruktur, kombiniert mit zunehmendem Inlands- und internationalem Luftverkehr, hat seine Position im regionalen Luftfahrtkraftstoffmarkt gestärkt.

Südamerikanischer Luftfahrtkraftstoffmarkt in anderen Ländern

Die Luftfahrtkraftstoffmärkte in anderen südamerikanischen Ländern, darunter Peru, Bolivien, Ecuador, Paraguay, Uruguay und Venezuela, tragen jeweils auf einzigartige Weise zur regionalen Luftfahrtlandschaft bei. Diese Märkte sind durch unterschiedliche Entwicklungsniveaus der Infrastruktur und verschiedene Ansätze zum Luftfahrtkraftstoffmanagement gekennzeichnet. Während einige Länder sich auf die Modernisierung ihrer Luftfahrtinfrastruktur konzentrieren, arbeiten andere an der Verbesserung der Effizienz der Kraftstofflieferkette. Die Luftfahrtsektoren in diesen Nationen werden durch eine Kombination aus staatlichen und privaten Unternehmen unterstützt, die jeweils entscheidende Rollen bei der Kraftstoffversorgung und -verteilung spielen. Die regionale Zusammenarbeit bei Luftfahrtkraftstoffstandards und dem Management der Lieferkette ist zunehmend wichtig geworden. Diese Märkte zeigen Wachstumspotenzial, insbesondere in den Bereichen Entwicklung nachhaltiger Luftfahrtkraftstoffe und Infrastrukturmodernisierung, obwohl die Entwicklungsmuster je nach lokalen wirtschaftlichen Bedingungen und Prioritäten des Luftfahrtsektors erheblich variieren.

Marktführer der Südamerika Luftfahrtkraftstoffindustrie

-

Repsol SA

-

BP PLC

-

Shell PLC

-

Pan American Energy SL

-

Petroleo Brasileiro SA (Petrobras)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2024: Emirates hat die Hinzufügung eines fünften wöchentlichen Fluges auf seiner Route von Dubai nach Rio de Janeiro angekündigt, der am 7. Dezember 2024 beginnen soll. Dieser zusätzliche Samstagflug wird eingeführt, um die Gesamtkapazität der Fluggesellschaft für Rio de Janeiro zu stärken und der wachsenden Reisenachfrage auf dieser Strecke gerecht zu werden. Darüber hinaus bietet der integrierte Service den Passagieren die Möglichkeit, ihre Reise nahtlos nach Buenos Aires, der Hauptstadt Argentiniens, zu verlängern. Diese Expansion wird voraussichtlich zur erhöhten Nachfrage nach Luftfahrtkraftstoffen beitragen.

- Juli 2023: In Argentinien haben Bunge und Chevrons Renewable Energy Group gemeinsam Chacraservicios erworben. Diese jüngste Investition in innovative Saaten führt eine neue Ölquelle in die globalen Lieferketten von Bunge und Chevron ein. Sie soll beiden Unternehmen helfen, die steigende Nachfrage nach kohlenstoffarmen erneuerbaren Rohstoffen zu decken, insbesondere für ihre nachhaltigen Luftfahrtkraftstoffe.

Berichtsumfang des Südamerika Luftfahrtkraftstoffmarkts

Luftfahrtkraftstoffe sind spezialisierte flüssige Substanzen, die speziell für den Einsatz in Flugzeugantriebssystemen entwickelt wurden. Diese Kraftstoffe sind entscheidend für den Antrieb verschiedener Flugzeugtypen, von kommerziellen Verkehrsflugzeugen bis hin zu Militärjets. Die Hauptfunktion von Luftfahrtkraftstoffen besteht darin, die notwendige Energie zur Unterstützung der Verbrennung in Flugzeugtriebwerken bereitzustellen und Schub für den Antrieb zu erzeugen.

Der Südamerika Luftfahrtkraftstoffmarkt ist nach Kraftstofftyp, Flugzeugtyp, Anwendung und Geografie segmentiert. Nach Kraftstofftyp ist der Markt in Konventionellen Düsentreibstoff, SAF und Avgas segmentiert. Nach Flugzeugtyp ist der Markt in Schmalrumpf, Weitkörper, Regionalflugzeuge und Turboprops sowie Fracht/Frachtflugzeuge segmentiert. Nach Anwendung ist der Markt in Kommerzielle Fluggesellschaften, Verteidigung/Militär, Allgemeine Luftfahrt und Urbane Luftmobilität/eVTOL segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für Luftfahrtkraftstoff in 5 Ländern in Südamerika ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Luftturbinenkraftstoff (ATF) |

| Luftfahrtbiokraftstoff |

| AVGAS |

| Kommerziell |

| Verteidigung |

| Allgemeine Luftfahrt |

| Brasilien |

| Argentinien |

| Kolumbien |

| Übriges Südamerika |

| Kraftstofftyp | Luftturbinenkraftstoff (ATF) |

| Luftfahrtbiokraftstoff | |

| AVGAS | |

| Anwendung | Kommerziell |

| Verteidigung | |

| Allgemeine Luftfahrt | |

| Geografie | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für die Luftfahrtkraftstoffnachfrage in Südamerika bis 2031?

Der Südamerika Luftfahrtkraftstoffmarkt wird bis 2031 voraussichtlich 20,09 Milliarden USD von 13,30 Milliarden USD im Jahr 2026 erreichen, was einem CAGR von 8,6 % über 2026 bis 2031 entspricht und sowohl das Verkehrswachstum als auch den strengeren SAF-Compliance-Bedarf widerspiegelt.

Warum ist Brasilien das wichtigste Land in diesem Bereich?

Brasilien hielt im Jahr 2025 einen Anteil von 42,9 % der regionalen Nachfrage und wird voraussichtlich mit einem CAGR von 9,3 % wachsen, unterstützt durch seine große inländische Luftfahrtbasis, stärkere Regulierung und die fortschrittlichsten SAF-Produktionsschritte der Region.

Welches Kraftstoffsegment wächst am schnellsten?

SAF ist der am schnellsten wachsende Kraftstofftyp mit einem prognostizierten CAGR von 28,6 % bis 2031, obwohl konventioneller Düsentreibstoff im Jahr 2025 noch 92,3 % der Gesamtnachfrage hielt.

Welche Flugzeugkategorie treibt die größte Kraftstoffnachfrage an?

Schmalrumpfflugzeuge führten im Jahr 2025 mit 58,7 % der Nachfrage, da die Streckenstruktur der Region nach wie vor auf den Kurzstrecken- und Mittelstreckeninlandsflugverkehr ausgerichtet ist.

Was ist die wichtigste kurzfristige Herausforderung für Lieferanten und Fluggesellschaften?

Die wichtigste Herausforderung besteht darin, dass die SAF-Nachfrage schneller wächst als die regionale Produktionstiefe, während die USD-gebundene Kraftstoffpreisgestaltung und die Volatilität der Landeswährungen die Kraftstoffkosten der Fluggesellschaften unter Druck halten.

Wie wirken sich Flughafenprojekte auf die Kraftstoffnachfrage in der gesamten Region aus?

Die Flughafenmodernisierung in Brasilien und Peru erhöht die Terminalkapazität, verbessert die Flugzeugabfertigung und stärkt die Lager- und Lieferbasis, die sowohl die konventionelle Düsentreibstoffverteilung als auch die zukünftige SAF-Verteilung unterstützt.

Seite zuletzt aktualisiert am: