Südafrika Fehlerstromschutzschalter (RCCB) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

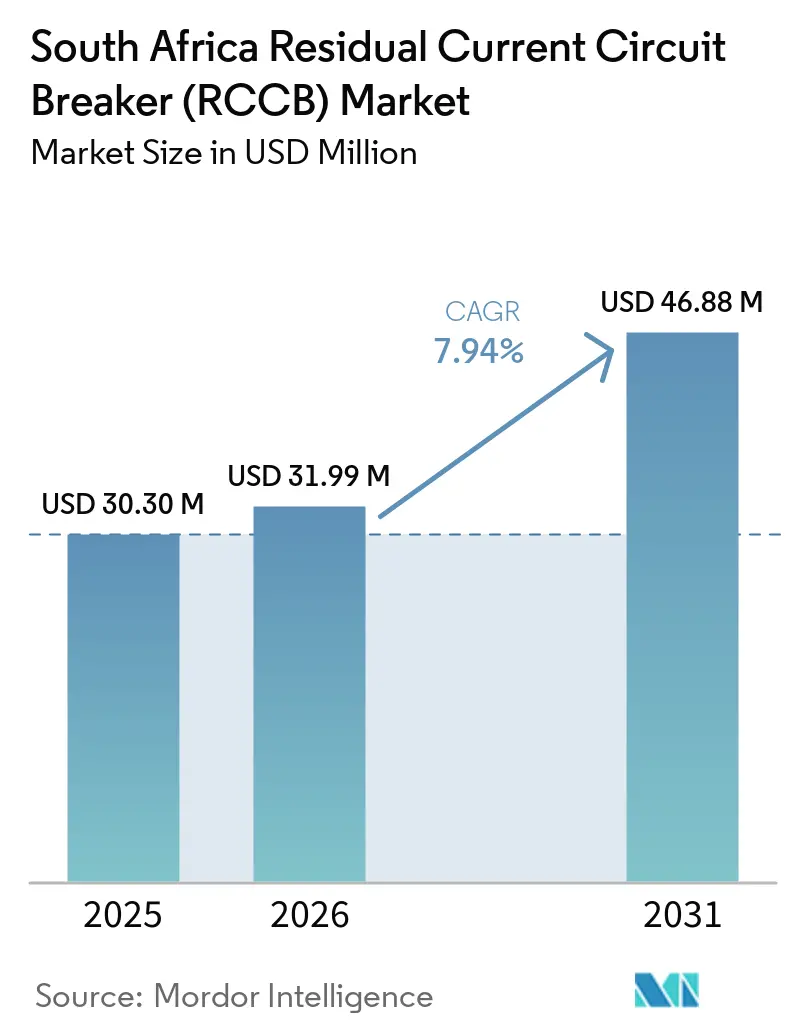

| Marktgröße im Basisjahr (2025) | 30.30 Millionen US-Dollar |

| Marktgröße (2026) | 31.99 Millionen US-Dollar |

| Marktgröße (2031) | 46.88 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.94% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Südafrika Fehlerstromschutzschalter (RCCB) Marktanalyse von Mordor Intelligence

Die Marktgröße des südafrikanischen Fehlerstromschutzschalter Marktes wurde im Jahr 2025 auf 30,30 Millionen USD geschätzt und soll von 31,99 Millionen USD im Jahr 2026 auf 46,88 Millionen USD bis 2031 wachsen, bei einem CAGR von 7,94 % während des Prognosezeitraums (2026-2031). Die obligatorische Einhaltung der SANS 10142-1 und die rechtliche Bedeutung des Konformitätszertifikats halten die Ersatznachfrage auch dann aufrecht, wenn der Neubau nachlässt, was dem südafrikanischen Fehlerstromschutzschalter Markt eine stabile Basis wiederkehrender Nachfrage verleiht.[1]Electrical Contractors' Association of South Africa, "SANS 10142-1:2024 Edition 3.2 Released," ECA(SA), ecasa.co.za Die Verbreitung von Dachsolaranlagen, hybriden Notstromsystemen und Ladestationen für Elektrofahrzeuge verändert auch den Schutzmix, da mehr Installationen nun Geräte vom Typ A, Typ F oder Typ B anstelle älterer reiner AC-Geräte benötigen, was das Wertwachstum im südafrikanischen Fehlerstromschutzschalter Markt steigert, ohne ausschließlich auf Stückzahlen angewiesen zu sein. Die von Eskom für 2024, 2025 und 2026 genehmigten Tariferhöhungen stärken die Argumente für die Modernisierung von Verteilertafeln, die Hinzufügung von Energiesteuerungen und den Austausch veralteter Erdschlussschutzgeräte in Wohn- und Gewerbegebäuden. Gleichzeitig weitet Südafrikas öffentliche Infrastrukturpipeline die Nachfrage in den Bereichen Versorgungsunternehmen, Verkehr, Energie und öffentliche Gebäude aus, was bedeutet, dass der südafrikanische Fehlerstromschutzschalter Markt Unterstützung aus mehreren Endanwendungen zieht und nicht nur aus einem krisengetriebenen Kanal. Der Wettbewerb bleibt distributor-geführt und mäßig fragmentiert, während der Hauptnachteil durch langsamere Dachsolarinstallationen teilweise durch nicht-diskretionäre Compliance-Nachfrage und die anhaltende Entwicklung hin zu höherwertigen Schutzlösungen im südafrikanischen Fehlerstromschutzschalter Markt ausgeglichen wird.

Wichtigste Erkenntnisse des Berichts

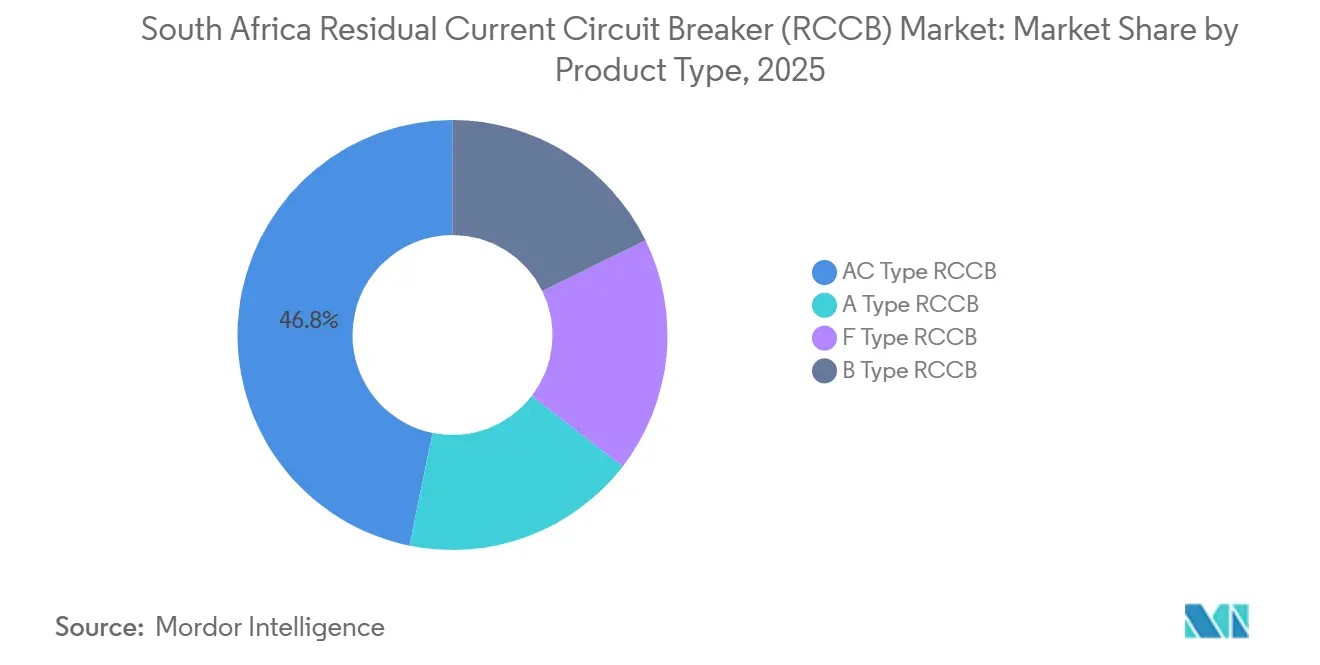

- Nach Produkttyp hielten AC-Typ RCCBs im Jahr 2025 einen Anteil von 46,8 % am südafrikanischen Fehlerstromschutzschalter Markt, während B-Typ RCCBs bis 2031 voraussichtlich mit einem CAGR von 9,4 % wachsen werden.

- Nach Polkonfiguration behielten Zweipolige RCCBs im Jahr 2025 einen Anteil von 61,5 % am südafrikanischen Fehlerstromschutzschalter Markt, während Vierpolige RCCBs mit dem höchsten prognostizierten CAGR von 8,1 % bis 2031 verzeichnet wurden.

- Nach Nennstrom entfielen im Jahr 2025 52,7 % des südafrikanischen Fehlerstromschutzschalter Marktes auf Geräte von Über 25A bis 63A, während Geräte Über 63A voraussichtlich mit einem CAGR von 8,8 % bis 2031 wachsen werden.

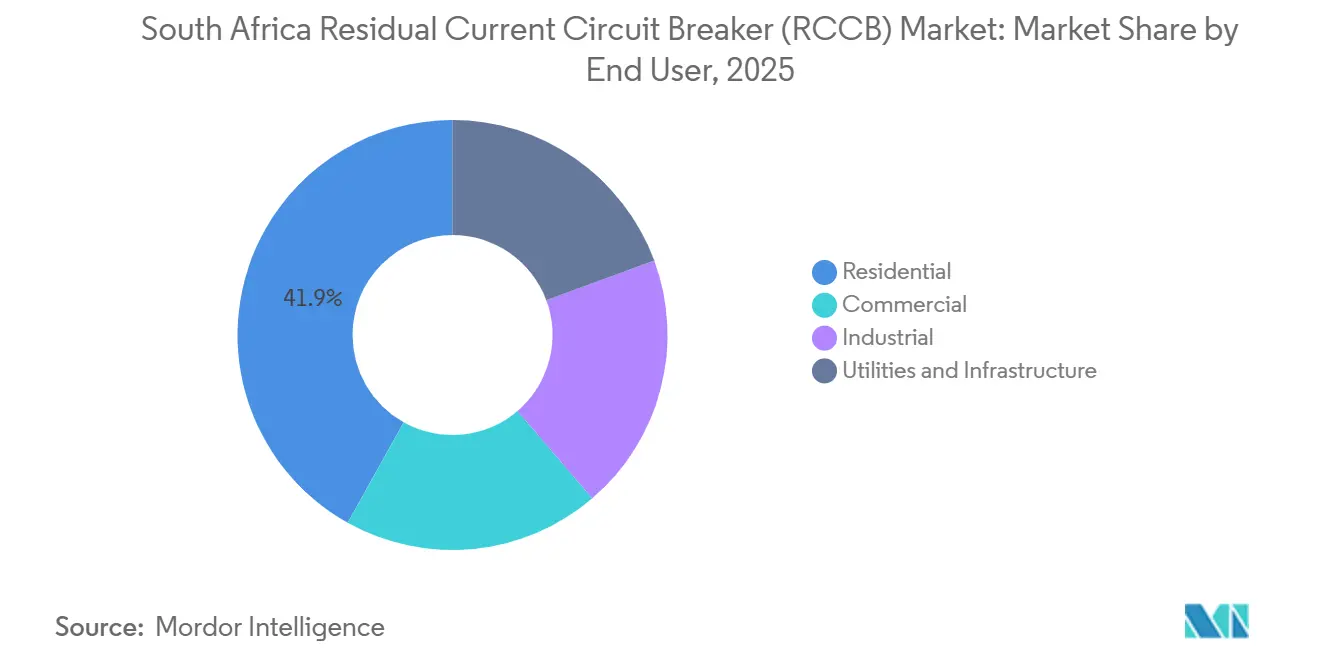

- Nach Endverbraucher hielten Wohnbereichsnutzer im Jahr 2025 einen Anteil von 41,9 % am südafrikanischen Fehlerstromschutzschalter Markt, während Versorgungsunternehmen und Infrastruktur mit dem schnellsten CAGR von 9,1 % bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Südafrika Fehlerstromschutzschalter (RCCB) Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Obligatorische SANS 10142 Konformität und Durchsetzung des Konformitätszertifikats | +2.1% | National, mit hoher Durchsetzungsintensität in den Metropolen Gauteng und Westkap | Kurzfristig (≤ 2 Jahre) |

| Dachsolar- und hybride Notstromsysteminstallationen | +1.8% | National, konzentriert in Gauteng, Westkap und KwaZulu-Natal | Mittelfristig (2-4 Jahre) |

| Stromtariferhöhungen treiben Schutzaufrüstungen voran | +1.2% | National | Mittelfristig (2-4 Jahre) |

| Öffentliche Infrastruktur- und Gebäudeelektrifizierungspipeline | +1.0% | National, mit Projektkonzentration in Gauteng, Nordkap und Ostkap | Langfristig (≥ 4 Jahre) |

| Revisionen der Ersatzversorgungsbindung erhöhen die Nachfrage nach Verteilertafelneukonfigurationen | +0.6% | National, insbesondere SSEG-angeschlossene Liegenschaften in Eskom-versorgten Gebieten | Kurzfristig (≤ 2 Jahre) |

| Konformität von Ladestromkreisen für Elektrofahrzeuge verlagert die Nachfrage hin zu höherwertigen RCCBs | +0.9% | Gauteng und Westkap, insbesondere entlang der N1-, N2- und N3-Korridore | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Obligatorische SANS 10142 Konformität und Durchsetzung des Konformitätszertifikats

Südafrikas elektrisches Sicherheitsrahmenwerk schafft einen wiederkehrenden Ersatzzyklus, da feste Installationen der SANS 10142-1 entsprechen müssen und Eigentumsübertragungen ein gültiges Konformitätszertifikat erfordern. Diese Anforderung bedeutet, dass Ausgaben für Erdschlussschutz oft nicht optional sind, insbesondere wenn Liegenschaften verkauft, renoviert, versichert oder geprüft werden. SANS 10142-1:2024 Edition 3.2, veröffentlicht im August 2024, verschärfte die Anforderungen für SSEG-angeschlossene Installationen, Dokumentation und Schutzkoordination, was den technischen Standard erhöhte, den Installateure erfüllen müssen. In der Praxis muss ein Elektriker, der eine ältere Verteilertafel inspiziert, die nun einen Solarwechselrichter enthält, entscheiden, ob ein vorhandenes AC-Typ-Gerät noch geeignet ist oder ob die Tafel stattdessen einen Typ-A- oder Typ-B-Schutz benötigt. Diese Überprüfung verwandelt oft eine einfache Inspektion in eine umfassendere Tafelerneuerung, was sowohl die Stück- als auch die Wertnachfrage steigert. Dies ist einer der Hauptgründe, warum der südafrikanische Fehlerstromschutzschalter Markt auch dann widerstandsfähig bleibt, wenn die allgemeine Bautätigkeit nachlässt.

Dachsolar- und hybride Notstromsysteminstallationen

Südafrikas dezentrale Solarbasis erreichte bis Oktober 2025 eine Kapazität von 7.415 MWac an Dach- und kleinen bodenmontierten Anlagen, was zeigt, wie groß die installierte Basis für zukünftige Schutzaufrüstungen geworden ist. Das Land fügte 2025 1,6 GW neue Solarenergie hinzu, nach 1,1 GW im Jahr 2024, und SAPVIA meldete 4 GW neue PV-Projekte, die 2025 bei NERSA registriert wurden, was den Schwung nach dem vorherigen Rückgang wiederherstellte. Jedes neue wechselrichtergebundene System muss mit SANS 10142-1 und SANS 60364-7-712 übereinstimmen, sodass die Installation von Solar- und Batteriesystemen in der Regel direkte Nachfrage nach neuen oder Ersatz-RCCBs erzeugt. Die größere Veränderung liegt in der Schutzklasse, da Hybridsysteme Fehlerstromzustände einführen, die von älteren reinen AC-Geräten nicht mehr gut bedient werden. Das drängt viele Nachrüstentscheidungen hin zu Typ-A-, Typ-F- oder Typ-B-Produkten, insbesondere in gewerblichen Umgebungen mit komplexeren Lasten. Der südafrikanische Fehlerstromschutzschalter Markt profitiert daher nicht nur von mehr Solarstandorten, sondern auch von einem reichhaltigeren Produktmix, da Installationen elektrisch komplexer werden.

Stromtariferhöhungen treiben Schutzaufrüstungen voran

Eskom setzte drei aufeinanderfolgende überdurchschnittliche Tariferhöhungen für Direktkunden um: 12,74 % im April 2024, 12,74 % im April 2025 und 8,76 % im April 2026, was den Energieausgabendruck über alle Kundengruppen hinweg aufrechterhalten hat. Höhere Stromkosten veranlassen Haushalte, Immobilienverwalter und Unternehmen, Überwachung, Notstromversorgung und automatisierte Laststeuerung hinzuzufügen, um die Abhängigkeit von Netzkosten und Ausfällen zu reduzieren. Diese Aufrüstungen beinhalten in der Regel Änderungen an Verteilertafeln, Schaltkreistrennung oder den Austausch älterer Schutzgeräte, damit die Installation konform bleibt. Gewerbliche Energieaudits werden ebenfalls wichtiger, und diese Audits identifizieren häufig nicht konforme oder veraltete Erdschlussschutzgeräte, die ersetzt werden müssen. Das macht Tariferhöhungen zu einem indirekten, aber dauerhaften Nachfragetreiber und nicht zu einem kurzfristigen Preisereignis. Der südafrikanische Fehlerstromschutzschalter Markt profitiert von diesem Muster, da Schutzaufrüstungen in der Regel mit umfassenderen elektrischen Verbesserungen gebündelt werden.

Konformität von Ladestromkreisen für Elektrofahrzeuge verlagert die Nachfrage hin zu höherwertigen RCCBs

Südafrikas öffentliches Ladenetz für Elektrofahrzeuge überstieg bis 2025 500 Ladepunkte, und die Ladesitzungen verdoppelten sich im Jahr 2024 im Vergleich zum Vorjahr, was auf eine stärkere installierte Basis für spezialisierte Schutzausrüstung hindeutet. Zero Carbon Charge begann auch mit dem Aufbau eines großen netzunabhängigen Ladenetzes im Ostkap, das 29 Standorte mit 480-kW-Ultraschnellladegeräten abdeckt, was die Nachfrage nach Hochstrom- und Hochleistungsschutzgeräten erhöht.[2]Zero Carbon Charge, "Eastern Cape Launch," Zero Carbon Charge, charge.co.za Wo Ladegeräte keine IEC 62955-konforme Restgleichstromerfassung enthalten, sind Typ-B-RCCBs erforderlich, da Standard-AC- oder A-Geräte bei glattem Gleichstromleckstrom unwirksam werden können. Dies ist bedeutsam, da Typ-B-Geräte einen erheblichen Preisaufschlag gegenüber Standardalternativen aufweisen. Selbst moderates Wachstum bei Ladestandorten für Elektrofahrzeuge kann daher den Umsatz schneller steigern, als es die Stückzahlen allein vermuten lassen würden. Diese Verschiebung trägt dazu bei, den südafrikanischen Fehlerstromschutzschalter Markt hin zu höherwertigen Produkten umzugestalten, insbesondere in Versorgungsunternehmen, Infrastruktur und gewerblichen Transportkorridoren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inflation bei elektrischen Komponenten und Preisdruck bei Ausschreibungen | -1.5% | National, verstärkt durch Umleitungen des Roten-Meer-Schiffsverkehrs und Kupferpreisvolatilität | Kurzfristig (≤ 2 Jahre) |

| Verlangsamung der Dachsolarinstallationen nach Entspannung der Lastabwürfe | -0.9% | National, am stärksten ausgeprägt im Wohnbereichssegment in allen Provinzen | Kurzfristig (≤ 2 Jahre) |

| Reibungsverluste bei SSEG-Registrierung, intelligenten Zählern und Tarifmigration | -0.6% | Eskom-versorgte Gebiete, insbesondere städtische und stadtnahe Lagen | Mittelfristig (2-4 Jahre) |

| Kompetenzlücken bei Installateuren in der gemischten Schutzkoordination | -0.5% | National, stärker ausgeprägt in halbstädtischen und ländlichen Märkten | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inflation bei elektrischen Komponenten und Preisdruck bei Ausschreibungen

Kupferpreise stiegen 2024 auf über 10.000 USD pro Tonne, während globale Logistikstörungen im Zusammenhang mit der Umleitung des Roten-Meer-Schiffsverkehrs die Transitzeiten verlängerten und die Landekosten für südafrikanische Käufer elektrischer Komponenten erhöhten. RCCBs sind auf Kupfer in Kontaktsystemen, Sammelschienen und Auslösebaugruppen angewiesen, sodass die Materialinflation direkt in den Kostendruck der Lieferanten einfließt. Importeure und Distributoren stehen dann vor der schwierigen Wahl zwischen dem Schutz der Margen und der Aufrechterhaltung erschwinglicher Preise in preissensiblen Kanälen. Der Druck ist bei öffentlichen Ausschreibungen stärker, wo Preisanpassungsmechanismen während der Vertragslaufzeit oft begrenzt sind und Angebote plötzlichen Kostenänderungen ausgesetzt sein können. Kleinere Distributoren und lokale Montagebetriebe sind anfälliger, da sie weniger Skalierungsmöglichkeiten für Absicherungen und weniger Flexibilität beim Betriebskapital haben. Dieser Druck kann die Einführung in budgetsensiblen Projekten verlangsamen und wirkt als praktische Bremse auf den südafrikanischen Fehlerstromschutzschalter Markt, selbst wenn die zugrunde liegende Compliance-Nachfrage intakt bleibt.

Verlangsamung der Dachsolarinstallationen nach Entspannung der Lastabwürfe

Die Entspannung der Lastabwürfe ab Mitte 2024 verringerte die Dringlichkeit, die viele Wohnbereichs-Solarkäufe während der Spitzenkrisenjahre angetrieben hatte. SAPVIA gab an, dass neue Solarinstallationen vom Geschäftsjahr 2023/24 mit 2,4 GW auf 1,0 GW im Geschäftsjahr 2024/25 zurückgingen, was vorübergehend einen der stärksten jüngsten Nachfragekanäle für Schutzaufrüstungen einengte. Da jede neue Solarinstallation in der Regel eine Tafelninspektion und mindestens eine Schutzanpassung auslöst, führt eine langsamere Solarbereitstellung zu einer weicheren kurzfristigen Nachfrage im Wohnbereichskanal. Das tiefere Problem ist, dass ein Teil des Anstiegs in 2022 und 2023 krisengetrieben war, sodass normalisierte Netzbedingungen zeigen können, wie viel Nachfrage vorgezogen worden war. SAPVIA erwartet dennoch, dass die jährlichen Installationen sich wieder auf 3 GW erholen werden, was den Abwärtstrend begrenzt, wenn Tarifdrück und Finanzierung unterstützend bleiben. Der südafrikanische Fehlerstromschutzschalter Markt steht daher kurzfristig vor einem Gegenwind durch langsamere Wohnbereichssolarinstallationen, aber nicht vor einem Einbruch, da die Compliance weiterhin eine Untergrenze für Ersatz und Aufrüstungen setzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: AC-Dominanz verdeckt eine rasche Verschiebung hin zu höherwertigen Schutzlösungen

AC-Typ RCCBs hielten im Jahr 2025 einen Anteil von 46,8 % am südafrikanischen Fehlerstromschutzschalter Markt, was die große installierte Basis konventioneller Wohn- und Leichtgewerbekreise widerspiegelt, die auf Einspeisung-AC-Systemen aufgebaut sind. A-Typ RCCBs blieben die zweitgrößte Gruppe, da sie viele Nachrüstanwendungen abdecken, bei denen Solarwechselrichter vorhanden sind, die Schutzanforderungen jedoch noch nicht auf die vollständige Glattgleichstromerfassung übergegangen sind. B-Typ RCCBs werden voraussichtlich bis 2031 mit einem CAGR von 9,4 % wachsen und sind damit die am schnellsten wachsende Produktklasse im südafrikanischen Fehlerstromschutzschalter Markt. Ihr stärkeres Wachstum resultiert aus Ladestationen für Elektrofahrzeuge, Frequenzumrichtern und wechselrichtergeführten Systemen, die Leckstromprofile außerhalb des Bereichs reiner AC-Geräte erzeugen können. Die Wachstumslücke zwischen AC- und B-Typ-Produkten deutet auf eine klare Mischverschiebung hin, die die durchschnittlichen Verkaufspreise im Laufe der Zeit steigern sollte. Das bedeutet, dass das Umsatzwachstum in diesem Produktsegment ebenso sehr durch technische Migration wie durch Installationszahlen geprägt wird.

F-Typ RCCBs liegen zwischen A-Typ- und B-Typ-Produkten und werden in gewerblichen Dachsolar- und kleineren Ladepunktanwendungen für Elektrofahrzeuge zunehmend relevanter. Ihre Rolle wächst, wenn das Ladegerät oder die zugehörige Ausrüstung bereits eine IEC 62955-konforme RDC-DD enthält, was in einigen Anwendungsfällen den Bedarf an einem vollständigen Typ-B-Gerät verringert. CHINTs NB1L-20 Slim RCBO veranschaulicht die Richtung der Produktentwicklung mit einem schmalen 18-mm-1P+N-Formfaktor und spannungsunabhängigem elektromagnetischem Betrieb für Tafeln mit begrenztem Platz. Strengere Compliance gemäß SANS 10142-1:2024 und EV-bezogenen Normen verringert die Toleranz für unterspezifizierte Schutzgeräte, was laufende Produktaufrüstungen unterstützt. Selbst dort, wo AC-Geräte das aktuelle Volumen noch dominieren, bewegt sich der südafrikanische Fehlerstromschutzschalter Markt daher stetig hin zu höherwertigen Schutzlösungen bei Neubauten und Nachrüstungen.

Nach Polkonfiguration: Volumenführerschaft der Zweipoligen im Kontrast zum gewerblichen Schwung der Vierpoligen

Zweipolige RCCBs behielten im Jahr 2025 einen Anteil von 61,5 % am südafrikanischen Fehlerstromschutzschalter Markt, während Vierpolige RCCBs bis 2031 voraussichtlich mit einem CAGR von 8,1 % wachsen werden. Zweipolige Geräte führen weiterhin, da Südafrikas Wohnbereichsverkabelungsbasis größtenteils einphasig bleibt und die meisten Endstromkreise in Haushaltsverteilertafeln durch zweipolige Geräte bedient werden. Diese installierte Basis ist besonders wichtig in Gauteng, Westkap und KwaZulu-Natal, wo Bevölkerungsdichte, gewerbliche Aktivität und Nachrüstintensität am höchsten bleiben. Die Volumenbasis des südafrikanischen Fehlerstromschutzschalter Marktes liegt daher weiterhin bei der Ersatznachfrage für zweipolige Wohnbereichsgeräte. Dennoch verlagert sich das Tempo neuer Anwendungen hin zu komplexeren Tafeln, die mehrphasigen Schutz erfordern. Dies hält den führenden Anteil bei zweipoligen Geräten, während der Wertbeitrag vierpoliger Produkte zunimmt.

Schneider Electrics lokal verfügbarer Resi9-Umschalter zeigt, dass selbst Tafeln im Wohnbereichsbereich an komplexere Versorgungsanordnungen wie Notstrom- und Ersatzquellen angepasst werden. Infrastructure South Africa überwacht 305 Projekte, wobei 34 Projekte im Wert von 259 Milliarden Rand (ca. 15,91 Milliarden USD) innerhalb von 12 bis 18 Monaten auf den Markt kommen sollen, und diese Projekte spezifizieren oft von Anfang an eine dreiphasige Verteilung. Gewerbliche Solar-plus-Batterie-Systeme im Bereich von 50 kVA bis 100 kVA drängen auch mehr Standorte hin zu dreiphasigen Tafeln und vierpoligem Haupttafelschutz. Das bedeutet, dass das Wachstum vierpoliger Geräte sowohl durch Nachrüstaktivitäten als auch durch geplante Bauvorhaben in öffentlichen und gewerblichen Liegenschaften unterstützt wird. Im Laufe der Zeit sollte diese Kombination den südafrikanischen Fehlerstromschutzschalter Markt schrittweise hin zu einem größeren Anteil höherwertiger mehrpoliger Schutzgeräte neu ausrichten.

Nach Nennstrom: Dominanz des mittleren Bereichs mit Hochstromwachstum durch Industrie- und Infrastrukturlasten

Geräte von Über 25A bis 63A entfielen im Jahr 2025 auf 52,7 % der Marktgröße des südafrikanischen Fehlerstromschutzschalter Marktes, was den weit verbreiteten Einsatz von 40A- und 63A-Schutz in Haushaltsverteilertafeln und Leichtgewerbekreisen widerspiegelt. Dieses Stromband passt zu den gängigsten südafrikanischen Haushaltskonfigurationen, einschließlich dediziertem Schutz für Herde, Warmwasserbereiter, Klimaanlagen und Solarwechselrichterkreise. Es erfasst auch einen großen Anteil kleinerer gewerblicher Teilstromkreise, was seinen Ersatzzyklus über den Wohnbereich hinaus erweitert. Bis-zu-25A-Geräte bleiben für Beleuchtungskreise, Badezimmerisolatoren, kleinere Lasten und ältere Liegenschaften relevant, wo die Tafelteilung unter den aktuellen Compliance-Anforderungen häufiger wird. Das Wachstum in diesem unteren Band ist bescheidener, da es stark von inkrementellen Tafelneuanordnungen abhängt und nicht von großen neuen elektrischen Lasten. Dennoch bleibt es eine wichtige Wartungsschicht im südafrikanischen Fehlerstromschutzschalter Markt, da die Durchsetzung ältere Installationen hin zu granulareren Schutzlayouts drängt.

Geräte Über 63A werden bis 2031 voraussichtlich mit einem CAGR von 8,8 % wachsen und sind damit das am schnellsten wachsende Nennstromsegment im südafrikanischen Fehlerstromschutzschalter Markt. Dieses Band wird durch industrielle Unterverteilung, Netzanschlusspunkte für Versorgungsunternehmen und große Ladebuchten für Elektrofahrzeuge unterstützt, die weit über dem normalen Wohnbereichslastniveau betrieben werden. Zero Carbon Charges flüssigkeitsgekühlte 480-kW-Gleichstrom-Ladesysteme veranschaulichen die Art der Installation, bei der vierpoliger Typ-B-Schutz über 63A obligatorisch wird. Südafrikas öffentliches Infrastrukturengagement übersteigt 1 Billion Rand, einschließlich 70,5 Milliarden Rand (ca. 4,33 Milliarden USD) für Energieinfrastruktur, was eine strukturelle Nachfragebasis für Hochstromgeräte in Elektrifizierungs-, Transport- und Versorgungsprojekten schafft. NERSAs direkte Registrierungsanforderungen für SSEG-Installationen über 100 kVA machen auch den gewerblichen und industriellen Compliance-Weg sichtbarer. Diese Faktoren geben Lieferanten einen klareren Nachfragepfad in den oberen Strombändern als in rein diskretionären Wohnbereichskanälen.

Nach Endverbraucher: Wohnbereichsvolumen finanziert die Basis, Versorgungsunternehmen liefern den Wachstumsmotor

Wohnbereichsnutzer hielten im Jahr 2025 einen Anteil von 41,9 % am südafrikanischen Fehlerstromschutzschalter Markt, während Versorgungsunternehmen und Infrastruktur bis 2031 voraussichtlich mit einem CAGR von 9,1 % wachsen werden. Die Wohnbereichsnachfrage bleibt die größte, da Südafrikas Wohnungsbestand umfangreich ist und Compliance-Prüfungen bei Eigentumsverkauf, Renovierung und Versicherungsüberprüfung wiederkehrende Ersatznachfrage erzeugen. Das macht den Haushaltskanal zur Volumenbasis des südafrikanischen Fehlerstromschutzschalter Marktes, selbst wenn die Neubautätigkeit ungleichmäßig ist. Gleichzeitig zeigte die Nedbank Capital Expenditure Project Listing 445,9 Milliarden Rand (ca. 27,40 Milliarden USD) an neuen Projekten, die 2024 angekündigt wurden, gegenüber 210,1 Milliarden Rand (ca. 12,91 Milliarden USD) im Jahr 2023, wobei öffentliche Unternehmen 150,5 Milliarden Rand (ca. 9,25 Milliarden USD) für Energie-, Wasser-, Gesundheits-, Flughafen- und Straßenprojekte bereitstellten. Dieser Projektfluss schafft eine stärkere Nachfrage nach Über-63A-, vierpoligen und höherwertigen Typ-A- und Typ-B-Geräten in Schnittstellenpanelen, Verteilertafeln und solargebundenen Installationen. Versorgungsunternehmen und Infrastruktur liefern daher den schnellsten Wachstumsmotor, während Wohnbereichsersatzarbeiten weiterhin die Nachfragebasis finanzieren.

Gewerbliche Endverbraucher fügen Nachfrage durch solare Eigenstromerzeugung, Gebäudemanagementsystemaufrüstungen und compliance-getriebene Tafelnmodernisierung in Büros, Einzelhandelszentren und Gastgewerbeimmobilien hinzu. Industrielle Nutzer gehen auch über einfachen AC-Schutz hinaus, da Frequenzumrichter und Mischfrequenzlasten in Prozessanlagen und Schwerbetriebseinrichtungen häufiger werden. Mehr als 1 Million südafrikanische Haushalte hatten bis Ende 2025 Solaranlagen, und die Dach-PV-Kapazität erreichte bis September 2025 7.300 MW, ein Anstieg von 215 % gegenüber dem Ausgangswert vom August 2022, was eine große installierte Basis für Folgeschutzarbeiten schafft. Diese installierte Basis ist wichtig, da solargebundene Haushalte weiterhin Inspektion, Austausch und Neuklassifizierung von Schutzgeräten benötigen werden. Der südafrikanische Fehlerstromschutzschalter Markt profitiert daher sowohl von neuen Installationszyklen als auch von der Servicelast, die mit der wachsenden Solarbasis verbunden ist. Deshalb bleibt der Wohnbereich heute das größte Segment, obwohl Versorgungsunternehmen und Infrastruktur im Prognosezeitraum schneller wachsen werden.

Geografische Analyse

Gauteng blieb 2025 das führende provinzielle Nachfragezentrum, da es die größte Bevölkerungsbasis des Landes, die größte Konzentration gewerblicher Nutzflächen und eine geschätzte Dachsolarkapazität von 2,2 GW bis Mitte 2025 vereint. Diese Größenordnung unterstützt die Nachfrage sowohl aus Wohnbereichsnachrüstarbeiten als auch aus gewerblichen Tafelnaufrüstungen. Das Westkap folgte dicht dahinter, da Kapstadt weiterhin aktive Baugenehmigungen, eine stärkere Wohnbereichsnachfrage im höheren Einkommenssegment und gute Bedingungen für solargebundene Investitionen verzeichnete. KwaZulu-Natal belegte den dritten Platz, unterstützt durch leichtindustrielle Aktivitäten rund um Durban, Logistiknachfrage entlang des N3-Korridors und den Aufstieg von Laderouten für Elektrofahrzeuge zwischen großen städtischen Zentren. Die Compliance gemäß SANS 10142-1:2024 und dem NERSA-SSEG-Rahmenwerk gilt in allen Provinzen, sodass Installateure die Spezifikationsniveaus nicht durch geografische Verlagerung reduzieren können. Diese einheitliche Compliance-Untergrenze gibt dem südafrikanischen Fehlerstromschutzschalter Markt eine nationale Basis, auch wenn die provinzielle Nachfrageintensität unterschiedlich ist.

Das Ostkap und das Nordkap sind im aktuellen Volumen kleiner, aber strategisch wichtig für projektgetriebene Nachfrage in den nächsten Jahren. Das Ostkap beherbergt Zero Carbon Charges 29-Stationen-netzunabhängiges Laderollout für Elektrofahrzeuge und den 100-MW-Solarpark der Coega Sonderwirtschaftszone, die beide während Bau und Inbetriebnahme konzentrierte Nachfrage nach vierpoligen, Über-63A- und B-Typ-Geräten erzeugen. Das Nordkap ist mit erneuerbaren Energien im Versorgungsmaßstab und wichtiger Logistikinfrastruktur wie dem Boegoebaai-Hafen- und Eisenbahnentwicklungsprojekt verbunden, was seinen Beitrag später im Prognosezeitraum steigern könnte, wenn Projekte von der Planung zur Ausführung übergehen. National erreichten neu angekündigte Projekte 2024 445,9 Milliarden Rand, mehr als doppelt so viel wie die 210,1 Milliarden Rand, die 2023 angekündigt wurden, wobei Energie und Wasser zu den am schnellsten wachsenden öffentlichen Investitionskategorien gehören. Dies unterstützt die Ansicht, dass die Geografie innerhalb des südafrikanischen Fehlerstromschutzschalter Marktes zunehmend durch Infrastrukturcluster sowie durch Haushaltsersatznachfrage geprägt wird.

Limpopo, Mpumalanga und Nordwest bilden die bergbauintensive Nachfragestufe, wo industrielle Unterverteilertafeln, Pumpenhäuser, Verarbeitungsanlagen und Arbeitnehmerunterkünfte robusten vierpoligen und Über-63A-Schutz erfordern. Kostendruck in Bergbau- und Industriebetrieben kann diskretionäre Aufrüstungen verzögern, aber regulatorische Compliance und elektrische Auditprogramme erhalten weiterhin ein Basisniveau der Ersatznachfrage. Das Wachstum des Bausektors in der Provinz Nordwest um 20,5 % im letzten Teil des Jahres 2024 deutet auf eine kurzfristige Verbesserung in einer Provinz hin, die zuvor weniger Projektintensität aufwies. Eingebettete Erzeugungsprojekte ohne Netzanschlusspunkt sind von der NERSA-Registrierung ausgenommen, aber netzgebundene SSEG-Systeme unter 100 kVA müssen sich beim zuständigen Verteiler registrieren, was systematisch versteckte Schutzaufrüstungsbedarfe in allen Provinzen aufdeckt. Dieser Compliance-Mechanismus hält den südafrikanischen Fehlerstromschutzschalter Markt weit über die wichtigsten städtischen Nachfragezentren hinaus aktiv.

Wettbewerbslandschaft

Der südafrikanische Fehlerstromschutzschalter Markt ist mäßig fragmentiert, wobei globale Hersteller in spezifikationsgeführten Kanälen am stärksten sind und chinesische Lieferanten in preissensiblen Distributions- und Großhandelskanälen aktiv sind. Schneider Electric, ABB und Siemens führen das Premiumsegment an, da sie von EPC-Spezifikationen, kommunalen Genehmigungswegen und den mit Compliance-Arbeiten verbundenen Dokumentationsstandards profitieren. Schneider Electrics Acti9 iID RCCB-Reihe bleibt ein gängiger Maßstab in Wohn- und Gewerbedesignspezifikationen und ist über südafrikanische Distributionsnetzwerke weit verbreitet. ABBs F200 B-Typ-Geräte adressieren Ladestationen für Elektrofahrzeuge und Frequenzumrichterinstallationen, die eine höherwertige Fehlererkennung erfordern, und das Unternehmen stärkte seine Schutzposition durch seine Präsenz auf der Enlit Africa 2025 und spätere Aktivitäten auf der AMEU Convention im Oktober 2025. Siemens unterstützt das Vertrauen der Spezifizierer mit seinem 5SV3 RCCB und 5SV1 RCBO-Portfolio, das eine klare Progression von Typ-A- bis Typ-B-Anwendungsfällen in Übereinstimmung mit IEC 62423 darstellt. Diese Premiumgruppe prägt Standards und Spezifikationen, sperrt aber den südafrikanischen Fehlerstromschutzschalter Markt nicht ab, da die Endnachfrage weiterhin über viele Distributoren und Auftragnehmer läuft.

CBI-electric low voltage hat einen Vorteil in der lokalen Fertigung, und seine Switch Ultra-Reihe hilft dem Unternehmen, relevant zu bleiben, wenn Auftragnehmer auf Lieferzeiten, Verfügbarkeit und randgebundene Importkosten sensibel reagieren. CHINT und Noark konkurrieren aggressiver bei Landekosten, Garantiebedingungen und Produktbreite, was ihnen Zugkraft in der Mitte des Marktes verschafft, wo Käufer Preis und Funktionalität sehr genau vergleichen. ElectroMechanicas Katalogerweiterung 2025/26, einschließlich Hager quadro evo-Tafeln und der ELKO EP-Partnerschaft, zeigt, wie Distributoren gebündelte Angebote erweitern, anstatt sich auf Einzelproduktverkäufe zu verlassen. Diese Kanalstrategie ist wichtig, da gebündelte Lieferung die direkte Produktkommoditisierung reduziert und Distributorbeziehungen wertvoller macht als einmalige Gerätepreise. Sie stärkt auch die offene Kanalstruktur des südafrikanischen Fehlerstromschutzschalter Marktes.

Weißraum-Chancen sind am stärksten bei Über-63A-B-Typ-Geräten und bei intelligenten RCCBs mit Fernauslösung, Selbsttest- und Überwachungsfunktionen. Kein einzelner Lieferant hält eine beherrschende Inlandsposition, da distributor-geführte Verkäufe den Marktanteil über mehrere globale, lokale und importierte Marken verteilen. Jüngste strategische Schritte unterstützen dieses Muster, darunter Siemens Südafrikas Lokalisierung der Fertigung von 8DA-gasisolierten Mittelspannungsschaltanlagen im Mai 2026 und Schneider Electrics Einführung eines verbesserten Leistungsschalter-Kommunikationsmoduls für vernetzte Niederspannungspanele im Mai 2026. Diese Schritte vertiefen lokale Kapazitäten und digitale Funktionalität, beseitigen aber nicht die zentrale Rolle von Groß- und Einzelhändlern sowie Distributoren bei der Marktdurchführung. Der südafrikanische Fehlerstromschutzschalter Markt bleibt daher wettbewerbsfähig, spezifikationssensibel und offen genug für mehrere Akteure, um zu wachsen, ohne dass ein Unternehmen die klare Kontrolle übernimmt.

Marktführer der südafrikanischen Fehlerstromschutzschalter (RCCB) Branche

-

Schneider Electric

-

ABB

-

CBI-electric: low voltage

-

Hager Group

-

CHINT Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Siemens Südafrika kündigte die Lokalisierung der Fertigung seiner 8DA-gasisolierten Mittelspannungsschaltanlagen in Partnerschaft mit Private National Grid (PNG) an, produzierte die ersten lokal gefertigten 8DA-Einheiten für den südafrikanischen Markt und reduzierte Lieferzeiten und Importabhängigkeit für Netzschutzausrüstung.

- Oktober 2025: Eskom vereinfachte den SSEG-Compliance- und Registrierungsprozess für Wohnbereichs-Solarkunden und ermöglichte es DEL-registrierten Personen anstelle von ECSA-registrierten Ingenieuren, Systeme ab Oktober 2025 abzuzeichnen, eine regulatorische Vereinfachung, die voraussichtlich neue Dachsolarinstallationen und damit verbundene RCCB-Aufrüstungen ankurbeln wird.

Berichtsumfang des südafrikanischen Fehlerstromschutzschalter (RCCB) Marktes

Ein Fehlerstromschutzschalter (RCCB) ist ein zentrales elektrisches Sicherheitsgerät, das Menschen vor potenziell tödlichen Stromschlägen schützt und elektrische Brände durch Leckströme verhindert. Der RCCB arbeitet, indem er kontinuierlich das Gleichgewicht zwischen dem eingehenden und ausgehenden Strom in einem Stromkreis überwacht.

Der südafrikanische Fehlerstromschutzschalter (RCCB) Markt ist nach Produkttyp, Polkonfiguration, Nennstrom und Endverbraucher segmentiert. Nach Produkttyp ist der Markt in AC-Typ, A-Typ, F-Typ und B-Typ RCCBs segmentiert. Nach Polkonfiguration ist der Markt in zweipolige und vierpolige Systeme segmentiert. Nach Nennstrom ist der Markt in bis zu 25A, über 25A bis 63A und über 63A segmentiert. Nach Endverbraucher ist der Markt in Wohnbereich, Gewerbe, Industrie sowie Versorgungsunternehmen und Infrastruktur segmentiert. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| AC-Typ RCCB |

| A-Typ RCCB |

| F-Typ RCCB |

| B-Typ RCCB |

| Zweipoliger RCCB |

| Vierpoliger RCCB |

| Bis zu 25A |

| Über 25A bis 63A |

| Über 63A |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Versorgungsunternehmen und Infrastruktur |

| Nach Produkttyp | AC-Typ RCCB |

| A-Typ RCCB | |

| F-Typ RCCB | |

| B-Typ RCCB | |

| Nach Polkonfiguration | Zweipoliger RCCB |

| Vierpoliger RCCB | |

| Nach Nennstrom | Bis zu 25A |

| Über 25A bis 63A | |

| Über 63A | |

| Nach Endverbraucher | Wohnbereich |

| Gewerbe | |

| Industrie | |

| Versorgungsunternehmen und Infrastruktur |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für den südafrikanischen Fehlerstromschutzschalter Markt bis 2031?

Die Marktgröße des südafrikanischen Fehlerstromschutzschalter Marktes wurde im Jahr 2025 auf 30,30 Millionen USD geschätzt und soll von 31,99 Millionen USD im Jahr 2026 auf 46,88 Millionen USD bis 2031 wachsen, bei einem CAGR von 7,94 % während des Prognosezeitraums (2026-2031).

Welcher Produkttyp führt die aktuelle Nachfrage in Südafrika an?

AC-Typ RCCBs hielten mit 46,8 % im Jahr 2025 den größten Anteil, da ein Großteil der installierten Basis weiterhin aus konventionellen Wohn- und Leichtgewerbe-AC-Systemen besteht.

Welche RCCB-Kategorie wächst in Südafrika am schnellsten?

B-Typ RCCBs wachsen mit einem CAGR von 9,4 % bis 2031 am schnellsten, unterstützt durch Ladestationen für Elektrofahrzeuge, Frequenzumrichter und komplexere wechselrichterbasierte Elektroanlagen.

Warum wachsen Versorgungsunternehmen und Infrastruktur schneller als die Wohnbereichsnachfrage?

Versorgungsunternehmen und Infrastruktur expandieren mit einem CAGR von 9,1 %, da Südafrikas große öffentliche Projektpipeline neue Nachfrage nach Hochstrom-, mehrpoligen und höherwertigen Schutzgeräten schafft.

Wie beeinflusst Dachsolar die RCCB-Nachfrage in Südafrika?

Solar- und Hybridsysteme erhöhen sowohl die Anzahl der Schutzaufrüstungen als auch die Verschiebung hin zu Typ-A-, F- und B-Geräten, obwohl langsamere Wohnbereichssolarinstallationen nach der Entspannung der Lastabwürfe einen Nachfragekanal abgeschwächt haben.

Welches Nennstromband ist bei den aktuellen Installationen das größte?

Geräte von Über 25A bis 63A führten 2025 mit einem Anteil von 52,7 %, da sie zu den gängigsten Haushalts- und Leichtgewerbe-Lastpunkten wie Herden, Warmwasserbereitern, Klimaanlagen und wechselrichtergebundenen Stromkreisen passen.

Seite zuletzt aktualisiert am: