Tamaño y Participación del Mercado de Interruptores Diferenciales (RCCB) de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

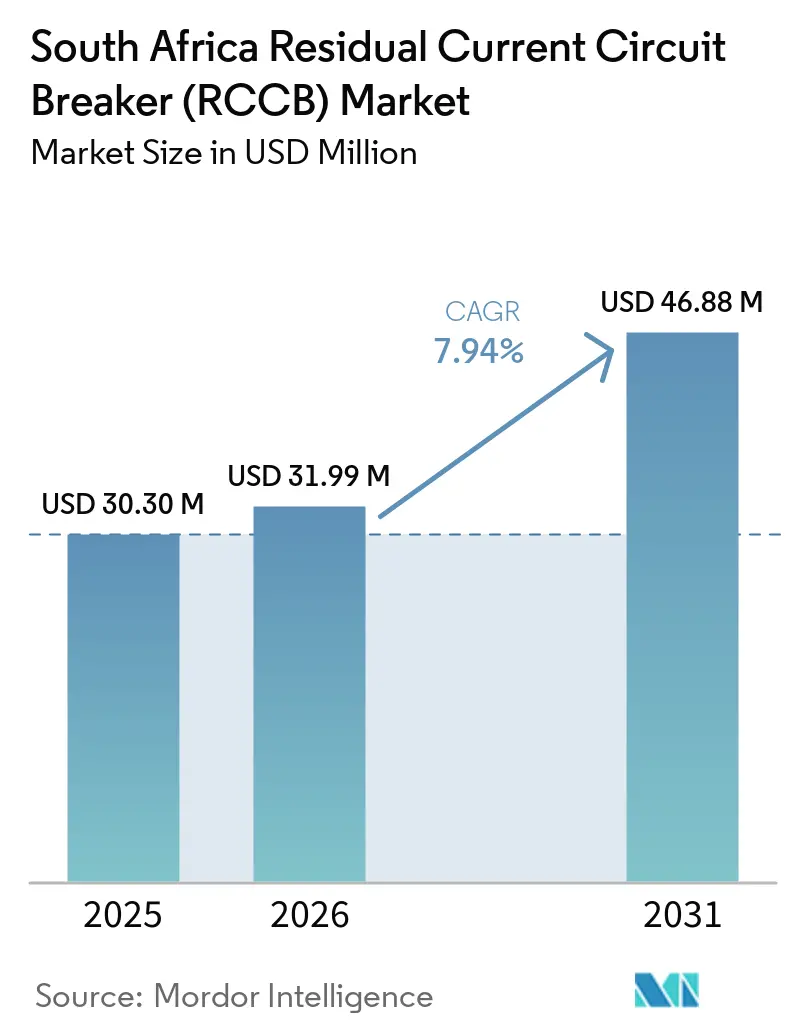

| Tamaño del mercado en el año base (2025) | 30.30 Millones de dólares |

| Tamaño del Mercado (2026) | 31.99 Millones de dólares |

| Tamaño del Mercado (2031) | 46.88 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.94% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Interruptores Diferenciales (RCCB) de Sudáfrica por Mordor Intelligence

El tamaño del Mercado de Interruptores Diferenciales de Sudáfrica fue valorado en USD 30,30 millones en 2025 y se estima que crecerá desde USD 31,99 millones en 2026 hasta alcanzar USD 46,88 millones en 2031, a una CAGR del 7,94% durante el período de pronóstico (2026-2031). El cumplimiento obligatorio de la norma SANS 10142-1 y la importancia legal del Certificado de Conformidad mantienen activa la demanda de reemplazo incluso cuando la nueva construcción se desacelera, lo que otorga al mercado de interruptores diferenciales de Sudáfrica una base estable de demanda recurrente.[1]Asociación de Contratistas Eléctricos de Sudáfrica, "SANS 10142-1:2024 Edición 3.2 Publicada," ECA(SA), ecasa.co.za La expansión de la energía solar en tejados, los sistemas de respaldo híbridos y la carga de vehículos eléctricos también está cambiando la combinación de protección, ya que más instalaciones requieren ahora dispositivos Tipo A, Tipo F o Tipo B en lugar de las unidades más antiguas exclusivamente de CA, lo que impulsa el crecimiento del valor en el mercado de interruptores diferenciales de Sudáfrica sin depender únicamente de los volúmenes de unidades. Los aumentos de tarifas de Eskom aprobados para 2024, 2025 y 2026 están reforzando los argumentos para modernizar los cuadros eléctricos, añadir controles de energía y reemplazar dispositivos de fuga a tierra obsoletos en hogares y locales comerciales. Al mismo tiempo, el programa de infraestructura pública de Sudáfrica está ampliando la demanda en servicios públicos, transporte, energía y edificios públicos, lo que significa que el mercado de interruptores diferenciales de Sudáfrica está recibiendo apoyo de varios usos finales en lugar de un único canal impulsado por una crisis. La competencia sigue siendo liderada por distribuidores y moderadamente fragmentada, mientras que el principal factor negativo derivado de una menor incorporación de energía solar en tejados se compensa en parte por la demanda de cumplimiento no discrecional y el movimiento continuo hacia una protección de mayor especificación en el mercado de interruptores diferenciales de Sudáfrica.

Conclusiones Clave del Informe

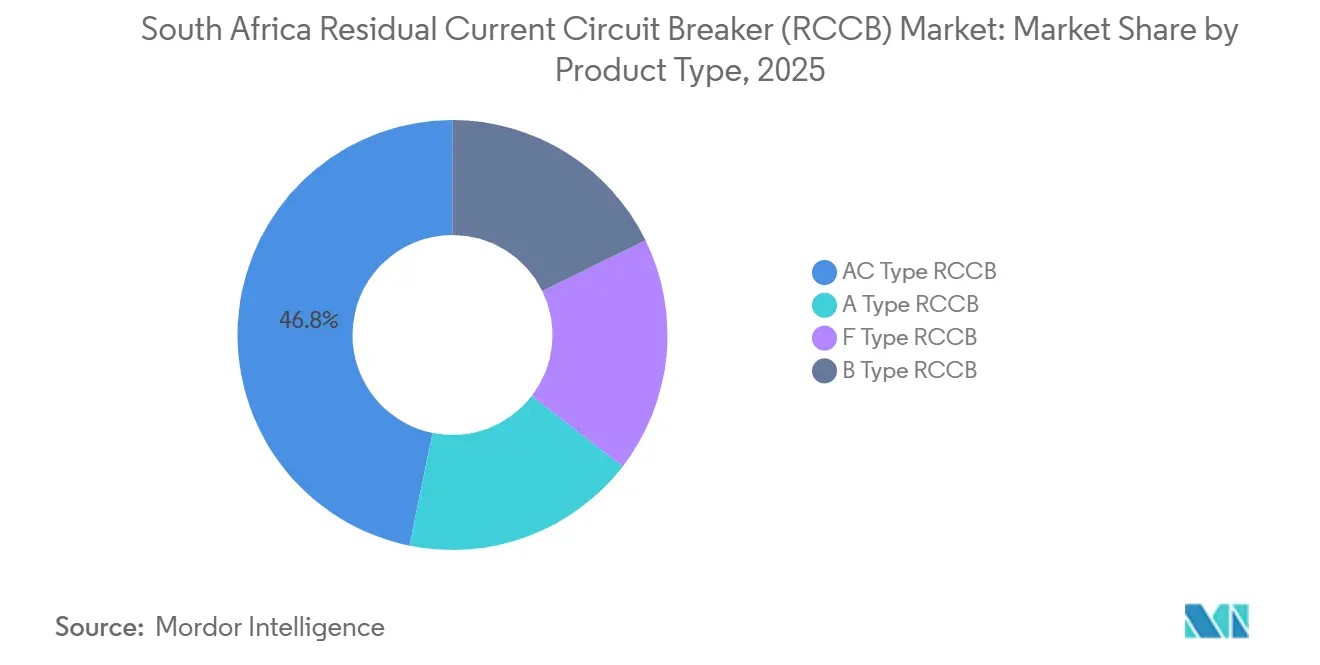

- Por tipo de producto, los RCCB Tipo AC representaron el 46,8% del mercado de interruptores diferenciales de Sudáfrica en 2025, mientras que se prevé que los RCCB Tipo B se expandan a una CAGR del 9,4% hasta 2031.

- Por configuración de polos, los RCCB Bipolares retuvieron el 61,5% del mercado de interruptores diferenciales de Sudáfrica en 2025, mientras que los RCCB Tetrapolares registraron la CAGR proyectada más alta del 8,1% hasta 2031.

- Por corriente nominal, los dispositivos de Superior a 25A hasta 63A representaron el 52,7% del mercado de interruptores diferenciales de Sudáfrica en 2025, mientras que se proyecta que los dispositivos de Superior a 63A crezcan a una CAGR del 8,8% hasta 2031.

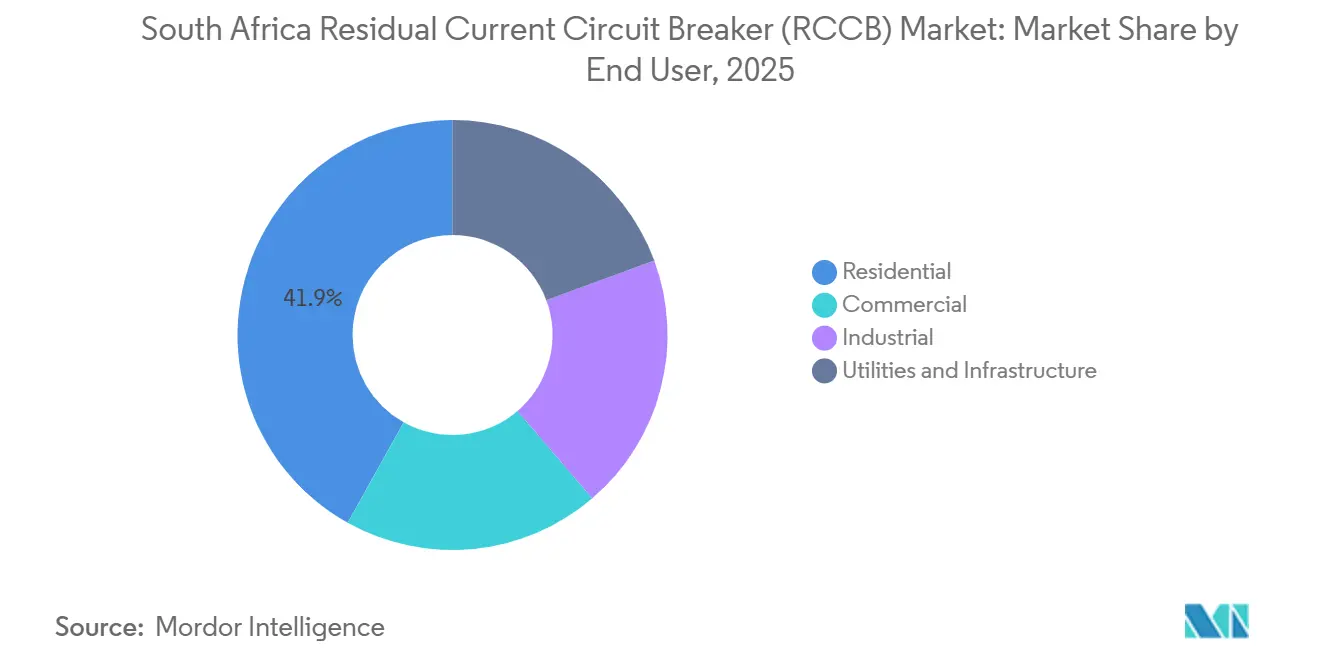

- Por usuario final, los usuarios Residenciales representaron el 41,9% del mercado de interruptores diferenciales de Sudáfrica en 2025, mientras que Servicios Públicos e Infraestructura avanza a la CAGR más rápida del 9,1% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Interruptores Diferenciales (RCCB) de Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cumplimiento obligatorio de la norma SANS 10142 y aplicación del Certificado de Conformidad | +2.1% | Nacional, con alta intensidad de aplicación en las metrópolis de Gauteng y Cabo Occidental | Corto plazo (≤ 2 años) |

| Instalaciones de energía solar en tejados y sistemas de respaldo híbridos | +1.8% | Nacional, concentrado en Gauteng, Cabo Occidental y KwaZulu-Natal | Mediano plazo (2-4 años) |

| Inflación de tarifas eléctricas que impulsa la modernización de protecciones | +1.2% | Nacional | Mediano plazo (2-4 años) |

| Programa de infraestructura pública y electrificación de edificios | +1.0% | Nacional, con concentración de proyectos en Gauteng, Cabo del Norte y Cabo Oriental | Largo plazo (≥ 4 años) |

| Revisiones de conexión de suministro alternativo que elevan la demanda de reconfiguración de cuadros | +0.6% | Nacional, especialmente en instalaciones conectadas a SSEG en áreas suministradas por Eskom | Corto plazo (≤ 2 años) |

| Cumplimiento de circuitos de carga de vehículos eléctricos que desplaza la demanda hacia RCCB de mayor especificación | +0.9% | Gauteng y Cabo Occidental, especialmente a lo largo de los corredores N1, N2 y N3 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento Obligatorio de la Norma SANS 10142 y Aplicación del Certificado de Conformidad

El marco de seguridad eléctrica de Sudáfrica crea un ciclo de reemplazo recurrente porque las instalaciones fijas deben cumplir con la norma SANS 10142-1 y las transferencias de propiedades requieren un Certificado de Conformidad válido. Ese requisito significa que el gasto en protección contra fugas a tierra a menudo no es opcional, especialmente cuando los locales se venden, renuevan, aseguran o auditan. La norma SANS 10142-1:2024 Edición 3.2, publicada en agosto de 2024, endureció los requisitos para las instalaciones conectadas a SSEG, la documentación y la coordinación de protecciones, lo que elevó el estándar técnico que deben cumplir los instaladores. En la práctica, un electricista que inspecciona un cuadro antiguo que ahora incluye un inversor solar debe decidir si un dispositivo Tipo AC existente sigue siendo adecuado o si el cuadro necesita protección Tipo A o Tipo B en su lugar. Esa revisión a menudo convierte una simple inspección en una modernización más amplia del cuadro, lo que eleva tanto la demanda de unidades como la demanda de valor. Esta es una de las principales razones por las que el mercado de interruptores diferenciales de Sudáfrica sigue siendo resiliente incluso cuando la actividad de construcción general se desacelera.

Instalaciones de Energía Solar en Tejados y Sistemas de Respaldo Híbridos

La base de energía solar distribuida de Sudáfrica alcanzó 7.415 MWac de capacidad en tejados y pequeñas instalaciones en suelo en octubre de 2025, lo que muestra cuán grande se ha vuelto la base instalada para futuras actualizaciones de protección. El país añadió 1,6 GW de nueva energía solar en 2025 tras 1,1 GW en 2024, y SAPVIA reportó 4 GW de nuevos proyectos fotovoltaicos registrados ante NERSA en 2025, lo que restauró el impulso tras la desaceleración anterior. Cada nuevo sistema vinculado a un inversor debe alinearse con las normas SANS 10142-1 y SANS 60364-7-712, por lo que la instalación de paneles solares y baterías generalmente crea demanda directa de RCCB nuevos o de reemplazo. El cambio más importante está en la clase de protección, ya que los sistemas híbridos introducen condiciones de corriente de falla que ya no son bien atendidas por los dispositivos más antiguos exclusivamente de CA. Eso empuja muchas decisiones de modernización hacia productos Tipo A, Tipo F o Tipo B, especialmente en entornos comerciales con cargas más complejas. El mercado de interruptores diferenciales de Sudáfrica, por lo tanto, se beneficia no solo de más instalaciones solares, sino también de una combinación de productos más rica a medida que las instalaciones se vuelven eléctricamente más complejas.

Inflación de Tarifas Eléctricas que Impulsa la Modernización de Protecciones

Eskom implementó tres aumentos de tarifas consecutivos por encima de la inflación para clientes directos: 12,74% en abril de 2024, 12,74% en abril de 2025 y 8,76% en abril de 2026, lo que ha mantenido el gasto energético bajo presión en todos los grupos de clientes. Los mayores costos de energía están impulsando a los hogares, administradores de propiedades y empresas a añadir monitoreo, suministro de respaldo y control automatizado de cargas para reducir la exposición a los costos de la red y los cortes. Esas actualizaciones generalmente implican cambios en los cuadros de distribución, segregación de circuitos o reemplazo de dispositivos de protección más antiguos para que la instalación siga siendo conforme. Las auditorías energéticas comerciales también están adquiriendo mayor importancia, y estas auditorías a menudo identifican protecciones contra fugas a tierra no conformes u obsoletas que deben reemplazarse. Eso convierte la escalada de tarifas en un impulsor de demanda indirecto pero duradero, en lugar de un evento de precios a corto plazo. El mercado de interruptores diferenciales de Sudáfrica se beneficia de este patrón porque las actualizaciones de protección tienden a agruparse con mejoras eléctricas más amplias.

Cumplimiento de Circuitos de Carga de Vehículos Eléctricos que Desplaza la Demanda hacia RCCB de Mayor Especificación

La red pública de carga de vehículos eléctricos de Sudáfrica superó los 500 puntos de carga en 2025, y las sesiones de carga se duplicaron durante 2024 en comparación con el año anterior, lo que apunta a una base instalada más sólida para equipos de protección especializados. Zero Carbon Charge también comenzó a construir una gran red de carga fuera de la red en el Cabo Oriental, cubriendo 29 sitios con cargadores ultrarrápidos de 480 kW, lo que eleva la demanda de dispositivos de protección de alta corriente y alta especificación.[2]Zero Carbon Charge, "Lanzamiento en el Cabo Oriental," Zero Carbon Charge, charge.co.za Cuando los cargadores no incluyen detección de corriente continua residual conforme con IEC 62955, se requieren RCCB Tipo B porque los dispositivos estándar de CA o Tipo A pueden volverse ineficaces en presencia de corrientes de fuga de CC continua. Esto importa porque las unidades Tipo B tienen una prima de precio significativa sobre las alternativas estándar. Incluso un crecimiento moderado en las ubicaciones de carga de vehículos eléctricos puede, por lo tanto, elevar los ingresos más rápidamente de lo que los volúmenes de unidades por sí solos sugerirían. Ese cambio está ayudando a reconfigurar el mercado de interruptores diferenciales de Sudáfrica hacia productos de mayor valor, especialmente en servicios públicos, infraestructura y corredores de transporte comercial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación de componentes eléctricos y presión de precios en licitaciones | -1.5% | Nacional, amplificada por el desvío de envíos por el Mar Rojo y la volatilidad del precio del cobre | Corto plazo (≤ 2 años) |

| Desaceleración de la energía solar en tejados tras la reducción de los cortes de luz | -0.9% | Nacional, más pronunciada en el segmento residencial en todas las provincias | Corto plazo (≤ 2 años) |

| Fricción en el registro de SSEG, medidores inteligentes y migración de tarifas | -0.6% | Áreas suministradas por Eskom, especialmente ubicaciones suburbanas y periurbanas | Mediano plazo (2-4 años) |

| Brechas de competencia de instaladores en la coordinación de protección de fuentes mixtas | -0.5% | Nacional, más pronunciada en mercados semiurbanos y rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inflación de Componentes Eléctricos y Presión de Precios en Licitaciones

Los precios del cobre superaron los USD 10.000 por tonelada métrica en 2024, mientras que las disrupciones logísticas globales vinculadas al desvío por el Mar Rojo extendieron los tiempos de tránsito y elevaron los costos de desembarque para los compradores sudafricanos de componentes eléctricos. Los RCCB dependen del cobre en los sistemas de contacto, barras colectoras y conjuntos de disparo, por lo que la inflación de materiales se traslada directamente a la presión de costos de los proveedores. Los importadores y distribuidores se enfrentan entonces a una difícil elección entre proteger los márgenes y mantener los productos asequibles en canales sensibles al precio. La presión es mayor en las licitaciones públicas, donde los mecanismos de revisión de precios a menudo son limitados durante el período del contrato y las ofertas pueden estar expuestas a cambios de costos repentinos. Los distribuidores más pequeños y los ensambladores locales son más vulnerables porque tienen menos escala para la cobertura y menos flexibilidad en el capital de trabajo. Esta presión puede ralentizar la adopción en proyectos de menor presupuesto y actúa como un freno práctico en el mercado de interruptores diferenciales de Sudáfrica incluso cuando la demanda de cumplimiento subyacente permanece intacta.

Desaceleración de la Energía Solar en Tejados Tras la Reducción de los Cortes de Luz

La reducción de los cortes de luz desde mediados de 2024 disminuyó la urgencia que había impulsado muchas compras residenciales de energía solar durante los años de mayor crisis. SAPVIA indicó que las nuevas instalaciones solares cayeron de 2,4 GW en el año fiscal 2023/24 a 1,0 GW en 2024/25, lo que redujo temporalmente uno de los canales de demanda reciente más sólidos para las modernizaciones de protección. Dado que cada nueva instalación solar generalmente desencadena una inspección del cuadro y al menos un ajuste de protección, una menor implementación solar se traduce en una demanda a corto plazo más débil en el canal residencial. El problema más profundo es que parte del aumento en 2022 y 2023 fue impulsado por la crisis, por lo que las condiciones normalizadas de la red pueden exponer cuánta demanda se había adelantado. SAPVIA aún espera que las instalaciones anuales se recuperen hacia los 3 GW, lo que limita el riesgo a la baja si la presión tarifaria y el financiamiento siguen siendo favorables. El mercado de interruptores diferenciales de Sudáfrica, por lo tanto, enfrenta un lastre a corto plazo por la menor energía solar residencial, pero no un colapso, porque el cumplimiento normativo sigue estableciendo un piso para los reemplazos y actualizaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio del Tipo AC que Enmascara un Rápido Cambio hacia Protección de Mayor Orden

Los RCCB Tipo AC representaron el 46,8% de la participación del mercado de interruptores diferenciales de Sudáfrica en 2025, lo que reflejó la gran base instalada de circuitos residenciales y comerciales ligeros convencionales construidos en torno a sistemas de CA de suministro único. Los RCCB Tipo A se mantuvieron como el segundo grupo más grande porque se adaptan a muchas aplicaciones de modernización donde hay inversores solares presentes, pero las necesidades de protección aún no han avanzado hacia la detección completa de CC continua. Se proyecta que los RCCB Tipo B se expandan a una CAGR del 9,4% hasta 2031, convirtiéndolos en la clase de producto de más rápido crecimiento en el mercado de interruptores diferenciales de Sudáfrica. Su mayor crecimiento proviene de las estaciones de carga de vehículos eléctricos, los variadores de frecuencia y los sistemas liderados por inversores que pueden producir patrones de fuga fuera del rango de los dispositivos exclusivamente de CA. La brecha de crecimiento entre los productos Tipo AC y Tipo B apunta a un claro cambio en la combinación que debería elevar los precios de venta promedio con el tiempo. Eso significa que el crecimiento de los ingresos en este conjunto de productos está siendo moldeado por la migración técnica tanto como por los recuentos de instalaciones.

Los RCCB Tipo F se sitúan entre los productos Tipo A y Tipo B y se están volviendo más relevantes en aplicaciones de energía solar comercial en tejados y puntos de carga de vehículos eléctricos más pequeños. Su papel crece cuando el cargador o el equipo relacionado ya incluye un RDC-DD conforme con IEC 62955, lo que reduce la necesidad de un dispositivo Tipo B completo en algunos casos de uso. El RCBO Slim NB1L-20 de CHINT ilustra la dirección del desarrollo de productos, con una huella estrecha de 18 mm 1P+N y operación electromagnética independiente de la tensión para cuadros donde el espacio es limitado. El cumplimiento más estricto bajo la norma SANS 10142-1:2024 y los estándares relacionados con vehículos eléctricos está reduciendo la tolerancia para la protección subclasificada, lo que respalda las actualizaciones continuas de productos. Como resultado, incluso donde los dispositivos Tipo AC todavía dominan el volumen actual, el mercado de interruptores diferenciales de Sudáfrica se está moviendo constantemente hacia una protección de mayor especificación en nuevas construcciones y modernizaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Configuración de Polos: Liderazgo en Volumen Bipolar Contrastado con el Impulso Comercial Tetrapolar

Los RCCB Bipolares retuvieron el 61,5% del mercado de interruptores diferenciales de Sudáfrica en 2025, mientras que se proyecta que los RCCB Tetrapolares crezcan a una CAGR del 8,1% hasta 2031. Las unidades Bipolares siguen liderando porque la base de cableado residencial de Sudáfrica sigue siendo en gran medida monofásica, y la mayoría de los circuitos finales en los cuadros domésticos son atendidos por dispositivos bipolares. Esa base instalada es especialmente importante en Gauteng, Cabo Occidental y KwaZulu-Natal, donde la densidad de población, la actividad comercial y la intensidad de modernización siguen siendo las más altas. La base de volumen del mercado de interruptores diferenciales de Sudáfrica, por lo tanto, sigue estando en la demanda de reemplazo residencial bipolar. Aun así, el ritmo de las nuevas aplicaciones se está desplazando hacia cuadros más complejos que requieren protección multifásica. Esto mantiene la participación líder con los dispositivos bipolares mientras aumenta la contribución de valor de los productos tetrapolares.

El interruptor de conmutación Resi9 de Schneider Electric, disponible localmente, muestra que incluso los cuadros de grado residencial se están adaptando a disposiciones de suministro más complejas, como fuentes de respaldo y alternativas. Infraestructura Sudáfrica supervisa 305 proyectos, con 34 proyectos valorados en R259 mil millones (~USD 15.910 millones) que se espera salgan al mercado en un plazo de 12 a 18 meses, y estos proyectos a menudo especifican distribución trifásica desde la etapa de diseño. Los sistemas comerciales de energía solar más batería en el rango de 50 kVA a 100 kVA también empujan a más sitios hacia cuadros trifásicos y protección principal tetrapolar. Esto significa que el crecimiento tetrapolar está siendo respaldado tanto por la actividad de modernización como por la construcción planificada en activos públicos y comerciales. Con el tiempo, esa combinación debería reequilibrar gradualmente el mercado de interruptores diferenciales de Sudáfrica hacia una mayor participación de protección multipolar de mayor valor.

Por Corriente Nominal: Dominio del Rango Medio con Crecimiento de Alta Corriente Impulsado por Cargas Industriales y de Infraestructura

Los dispositivos de Superior a 25A hasta 63A representaron el 52,7% del tamaño del mercado de interruptores diferenciales de Sudáfrica en 2025, lo que refleja el amplio uso de protección de 40A y 63A en cuadros domésticos y circuitos comerciales ligeros. Esta banda de corriente se adapta a las configuraciones domésticas sudafricanas más comunes, incluida la protección dedicada para cocinas, calentadores de agua, aires acondicionados y circuitos de inversores solares. También captura una gran parte de los subcircuitos comerciales más pequeños, lo que amplía su ciclo de reemplazo más allá de la vivienda. Los dispositivos de Hasta 25A siguen siendo relevantes para circuitos de iluminación, aisladores de baño, cargas más pequeñas y locales más antiguos donde la subdivisión del cuadro se está volviendo más común bajo las expectativas de cumplimiento actuales. El crecimiento en esta banda inferior es más modesto porque depende en gran medida de la reconfiguración incremental del cuadro en lugar de grandes nuevas cargas eléctricas. Aun así, sigue siendo una capa de mantenimiento importante dentro del mercado de interruptores diferenciales de Sudáfrica porque la aplicación normativa está empujando a las instalaciones más antiguas hacia diseños de protección más granulares.

Se proyecta que los dispositivos de Superior a 63A crezcan a una CAGR del 8,8% hasta 2031, convirtiéndolos en el segmento de corriente nominal de más rápida expansión en el mercado de interruptores diferenciales de Sudáfrica. Esta banda está siendo respaldada por la subdistribución industrial, los puntos de interfaz de la red de servicios públicos y las grandes bahías de carga de vehículos eléctricos que operan muy por encima de los niveles de carga residencial estándar. Los sistemas de carga de CC enfriados por líquido de 480 kW de Zero Carbon Charge ilustran el tipo de instalación donde la protección Tipo B tetrapolar superior a 63A se vuelve obligatoria. El compromiso de infraestructura pública de Sudáfrica supera R1 billón, incluidos R70.500 millones (~USD 4.330 millones) para infraestructura energética, lo que añade una base de demanda estructural para dispositivos de mayor corriente en proyectos de electrificación, transporte y servicios públicos. Los requisitos de registro directo de NERSA para instalaciones SSEG superiores a 100 kVA también hacen que la ruta de cumplimiento comercial e industrial sea más visible. Estos factores ofrecen a los proveedores un camino de demanda más claro en las bandas de corriente superiores que en los canales residenciales puramente discrecionales.

Por Usuario Final: La Escala Residencial Financia la Base, los Servicios Públicos Proporcionan el Motor de Crecimiento

Los usuarios Residenciales representaron el 41,9% de la participación del mercado de interruptores diferenciales de Sudáfrica en 2025, mientras que se proyecta que Servicios Públicos e Infraestructura se expanda a una CAGR del 9,1% hasta 2031. La demanda residencial sigue siendo la más grande porque el parque de viviendas de Sudáfrica es extenso, y las verificaciones de cumplimiento en la venta de propiedades, renovaciones y revisiones de seguros crean demanda de reemplazo recurrente. Eso convierte al canal doméstico en la base de volumen del mercado de interruptores diferenciales de Sudáfrica, incluso cuando la actividad de nueva construcción de viviendas es irregular. Al mismo tiempo, el Listado de Proyectos de Gasto de Capital de Nedbank mostró R445.900 millones (~USD 27.400 millones) en nuevos proyectos anunciados en 2024, frente a R210.100 millones (~USD 12.910 millones) en 2023, con corporaciones públicas comprometiendo R150.500 millones (~USD 9.250 millones) en proyectos de energía, agua, salud, aeropuertos y carreteras. Ese flujo de proyectos crea una demanda más sólida de dispositivos superiores a 63A, tetrapolares y de mayor especificación Tipo A y Tipo B en paneles de interfaz, cuadros de distribución y instalaciones vinculadas a energía solar. Servicios Públicos e Infraestructura, por lo tanto, proporcionan el motor de crecimiento más rápido, mientras que el trabajo de reemplazo residencial continúa financiando la base de demanda.

Los usuarios finales comerciales añaden demanda a través de la autogeneración solar, las actualizaciones de gestión de edificios y la modernización de cuadros impulsada por el cumplimiento normativo en oficinas, centros comerciales y propiedades de hostelería. Los usuarios industriales también están yendo más allá de la simple protección de CA a medida que los variadores de frecuencia y las cargas de frecuencia mixta se vuelven más comunes en plantas de proceso e instalaciones pesadas. Más de 1 millón de hogares sudafricanos tenían energía solar a finales de 2025, y la capacidad fotovoltaica en tejados alcanzó 7.300 MW en septiembre de 2025, un aumento del 215% desde la línea base de agosto de 2022, lo que crea una gran base instalada para trabajos de protección de seguimiento. Esa base instalada importa porque los hogares vinculados a la energía solar seguirán necesitando inspección, reemplazo y reclasificación de dispositivos de protección con el tiempo. El mercado de interruptores diferenciales de Sudáfrica, por lo tanto, se beneficia tanto de los nuevos ciclos de instalación como de la carga de servicio asociada a la creciente base solar. Por eso el sector residencial sigue siendo el segmento más grande hoy en día, aunque se espera que los servicios públicos y la infraestructura crezcan más rápido durante el período de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Gauteng se mantuvo como el principal centro de demanda provincial en 2025 porque combina la mayor base de población del país, la mayor concentración de espacio comercial y una capacidad estimada de 2,2 GW de energía solar en tejados integrada a mediados de 2025. Esa escala respalda la demanda tanto de trabajos de modernización residencial como de actualizaciones de cuadros comerciales. Cabo Occidental le siguió de cerca porque Ciudad del Cabo continuó viendo aprobaciones de construcción activas, una demanda residencial de mayores ingresos más sólida y buenas condiciones para la inversión vinculada a la energía solar. KwaZulu-Natal ocupó el tercer lugar, respaldado por la actividad industrial ligera alrededor de Durban, la demanda logística a lo largo del corredor N3 y el auge de las rutas de carga de vehículos eléctricos entre los principales centros urbanos. El cumplimiento bajo la norma SANS 10142-1:2024 y el marco SSEG de NERSA se aplica en todas las provincias, por lo que los instaladores no pueden reducir los niveles de especificación cambiando de geografía. Ese piso de cumplimiento uniforme otorga al mercado de interruptores diferenciales de Sudáfrica una línea de base nacional, aunque la intensidad de la demanda provincial difiere.

El Cabo Oriental y el Cabo del Norte son más pequeños en volumen actual, pero son estratégicamente importantes para la demanda impulsada por proyectos durante los próximos años. El Cabo Oriental alberga el despliegue de 29 estaciones de carga de vehículos eléctricos fuera de la red de Zero Carbon Charge y la granja solar de 100 MW de la Zona Económica Especial de Coega, ambas crean demanda concentrada de dispositivos tetrapolares, superiores a 63A y Tipo B durante la construcción y puesta en marcha. El Cabo del Norte está vinculado a las energías renovables a escala de servicios públicos y a la infraestructura logística importante, como el proyecto de Desarrollo del Puerto y Ferrocarril de Boegoebaai, que podría elevar su contribución más adelante en el período de pronóstico a medida que los proyectos pasen de la planificación a la ejecución. A nivel nacional, los nuevos proyectos anunciados alcanzaron R445.900 millones en 2024, más del doble de los R210.100 millones anunciados en 2023, con la energía y el agua entre las categorías de gasto de capital público de más rápido crecimiento. Esto respalda la opinión de que la geografía dentro del mercado de interruptores diferenciales de Sudáfrica estará cada vez más moldeada por los clústeres de infraestructura, así como por la demanda de modernización de hogares.

Limpopo, Mpumalanga y Noroeste forman el nivel de demanda con mayor presencia minera, donde los cuadros de subdistribución industrial, casas de bombas, plantas de procesamiento y alojamiento de trabajadores requieren una protección tetrapolar y superior a 63A robusta. La presión de costos en las operaciones mineras e industriales puede retrasar las actualizaciones discrecionales, pero los programas de cumplimiento normativo y auditoría eléctrica aún preservan un nivel base de demanda de reemplazo. El sector de la construcción de la Provincia del Noroeste creció un 20,5% en la parte final de 2024, lo que apunta a una mejora a corto plazo en una provincia que anteriormente había visto menos intensidad de proyectos. Los proyectos de generación integrada sin punto de conexión a la red están exentos del registro en NERSA, pero los sistemas SSEG conectados a la red por debajo de 100 kVA deben registrarse ante el distribuidor correspondiente, lo que sistemáticamente pone de manifiesto las necesidades ocultas de actualización de protección en todas las provincias. Ese mecanismo de cumplimiento mantiene activo el mercado de interruptores diferenciales de Sudáfrica mucho más allá de los principales centros de demanda metropolitanos.

Panorama Competitivo

El mercado de interruptores diferenciales de Sudáfrica está moderadamente fragmentado, con fabricantes globales más fuertes en los canales liderados por especificaciones y proveedores chinos activos en la distribución y el comercio mayorista sensibles al precio. Schneider Electric, ABB y Siemens lideran el segmento premium porque se benefician de las especificaciones de los contratistas de ingeniería, adquisiciones y construcción, las vías de aprobación municipal y los estándares de documentación vinculados al trabajo de cumplimiento. La gama Acti9 iID RCCB de Schneider Electric sigue siendo un punto de referencia común en las especificaciones de diseño residencial y comercial y está ampliamente disponible a través de las redes de distribución sudafricanas. Los dispositivos ABB F200 Tipo B abordan las instalaciones de carga de vehículos eléctricos y variadores de frecuencia que requieren detección de fallas de mayor orden, y la empresa reforzó su posición de protección a través de su presencia en Enlit Africa 2025 y su actividad posterior en la Convención AMEU en octubre de 2025. Siemens respalda la confianza de los especificadores con su cartera de RCCB 5SV3 y RCBO 5SV1, que presenta una progresión clara desde los casos de uso Tipo A hasta Tipo B en línea con IEC 62423. Este grupo premium da forma a los estándares y especificaciones, pero no monopoliza el mercado de interruptores diferenciales de Sudáfrica porque la demanda final sigue moviéndose a través de muchos distribuidores y contratistas.

CBI-electric low voltage tiene una ventaja en la fabricación local, y su gama Switch Ultra ayuda a la empresa a mantenerse relevante cuando los contratistas son sensibles a los plazos de entrega, la disponibilidad y los costos de importación vinculados al rand. CHINT y Noark compiten de manera más agresiva en el costo de desembarque, los términos de garantía y la amplitud del producto, lo que les da tracción en el segmento medio del mercado donde los compradores comparan precio y funcionalidad muy de cerca. La expansión del catálogo 2025/26 de ElectroMechanica, incluidos los cuadros Hager quadro evo y la asociación con ELKO EP, muestra cómo los distribuidores están ampliando las ofertas agrupadas en lugar de depender de las ventas de un solo producto. Esta estrategia de canal importa porque el suministro agrupado reduce la mercantilización directa del producto y hace que las relaciones con los distribuidores sean más valiosas que los precios de dispositivos individuales. También refuerza la estructura de canal abierto del mercado de interruptores diferenciales de Sudáfrica.

Las oportunidades de espacio en blanco son más sólidas en los dispositivos Tipo B superiores a 63A y en los RCCB inteligentes con disparo remoto, autocomprobación y funciones de monitoreo. Ningún proveedor tiene una posición doméstica dominante, porque las ventas lideradas por distribuidores mantienen la participación dispersa entre múltiples marcas globales, locales e importadas. Los movimientos estratégicos recientes respaldan ese patrón, incluida la localización en mayo de 2026 por parte de Siemens Sudáfrica de la fabricación de aparamenta de media tensión aislada en gas 8DA y el lanzamiento en mayo de 2026 por parte de Schneider Electric de un módulo de comunicación de interruptores mejorado para paneles de baja tensión conectados. Estos movimientos profundizan la capacidad local y la funcionalidad digital, pero no eliminan el papel central de los mayoristas y distribuidores en la ejecución de la ruta al mercado. El mercado de interruptores diferenciales de Sudáfrica, por lo tanto, sigue siendo competitivo, sensible a las especificaciones y lo suficientemente abierto para que varios actores crezcan sin que una empresa tome el control claro.

Líderes de la Industria de Interruptores Diferenciales (RCCB) de Sudáfrica

Schneider Electric

ABB

CBI-electric: low voltage

Hager Group

CHINT Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Siemens Sudáfrica anunció la localización de la fabricación de su aparamenta de media tensión aislada en gas 8DA en asociación con Private National Grid (PNG), produciendo las primeras unidades 8DA fabricadas localmente para el mercado sudafricano y reduciendo los plazos de entrega y la exposición a importaciones para los equipos de protección de la red.

- Octubre de 2025: Eskom simplificó el proceso de cumplimiento y registro de SSEG para los clientes residenciales de energía solar, permitiendo que las personas registradas en DEL, en lugar de los ingenieros registrados en ECSA, aprueben los sistemas a partir de octubre de 2025, una simplificación regulatoria que se espera estimule la renovación de las instalaciones de energía solar en tejados y las actualizaciones de RCCB asociadas.

Alcance del Informe del Mercado de Interruptores Diferenciales (RCCB) de Sudáfrica

El Interruptor Diferencial (RCCB) es un dispositivo de seguridad eléctrica fundamental diseñado para proteger a las personas de descargas eléctricas potencialmente mortales y para prevenir incendios eléctricos debidos a fugas de corriente. El RCCB opera supervisando continuamente el equilibrio entre las corrientes entrantes y salientes dentro de un circuito.

El Mercado de Interruptores Diferenciales (RCCB) de Sudáfrica está segmentado por tipo de producto, configuración de polos, corriente nominal y usuario final. Por tipo de producto, el mercado está segmentado en RCCB Tipo AC, Tipo A, Tipo F y Tipo B. Por configuración de polos, el mercado está segmentado en sistemas bipolares y tetrapolares. Por corriente nominal, el mercado está segmentado en hasta 25A, superior a 25A hasta 63A y superior a 63A. Por usuario final, el mercado está segmentado en sectores residencial, comercial, industrial y de servicios públicos e infraestructura. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| RCCB Tipo AC |

| RCCB Tipo A |

| RCCB Tipo F |

| RCCB Tipo B |

| RCCB Bipolar |

| RCCB Tetrapolar |

| Hasta 25A |

| Superior a 25A hasta 63A |

| Superior a 63A |

| Residencial |

| Comercial |

| Industrial |

| Servicios Públicos e Infraestructura |

| Por Tipo de Producto | RCCB Tipo AC |

| RCCB Tipo A | |

| RCCB Tipo F | |

| RCCB Tipo B | |

| Por Configuración de Polos | RCCB Bipolar |

| RCCB Tetrapolar | |

| Por Corriente Nominal | Hasta 25A |

| Superior a 25A hasta 63A | |

| Superior a 63A | |

| Por Usuario Final | Residencial |

| Comercial | |

| Industrial | |

| Servicios Públicos e Infraestructura |

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas para 2031 del mercado de interruptores diferenciales de Sudáfrica?

El tamaño del Mercado de Interruptores Diferenciales de Sudáfrica fue valorado en USD 30,30 millones en 2025 y se estima que crecerá desde USD 31,99 millones en 2026 hasta alcanzar USD 46,88 millones en 2031, a una CAGR del 7,94% durante el período de pronóstico (2026-2031).

¿Qué tipo de producto lidera la demanda actual en Sudáfrica?

Los RCCB Tipo AC tuvieron la mayor participación con el 46,8% en 2025 porque gran parte de la base instalada todavía consiste en sistemas de CA residenciales y comerciales ligeros convencionales.

¿Qué categoría de RCCB está creciendo más rápido en Sudáfrica?

Los RCCB Tipo B están creciendo más rápido a una CAGR del 9,4% hasta 2031, respaldados por la carga de vehículos eléctricos, los variadores de frecuencia y los sistemas eléctricos más complejos basados en inversores.

¿Por qué los servicios públicos y la infraestructura están creciendo más rápido que la demanda residencial?

Servicios Públicos e Infraestructura se están expandiendo a una CAGR del 9,1% porque el gran programa de proyectos públicos de Sudáfrica está creando nueva demanda de dispositivos de protección de mayor corriente, multipolares y de mayor especificación.

¿Cómo afecta la energía solar en tejados a la demanda de RCCB en Sudáfrica?

Los sistemas solares e híbridos aumentan tanto el número de actualizaciones de protección como el cambio hacia dispositivos Tipo A, F y B, aunque las menores adiciones de energía solar residencial tras la reducción de los cortes de luz han suavizado un canal de demanda.

¿Cuál es la banda de corriente nominal más grande en las instalaciones actuales?

Los dispositivos de Superior a 25A hasta 63A lideraron con una participación del 52,7% en 2025 porque se adaptan a los puntos de carga domésticos y comerciales ligeros más comunes, como cocinas, calentadores de agua, aires acondicionados y circuitos vinculados a inversores.

Última actualización de la página el: