Taille et Part du Marché des Disjoncteurs Différentiels (RCCB) en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

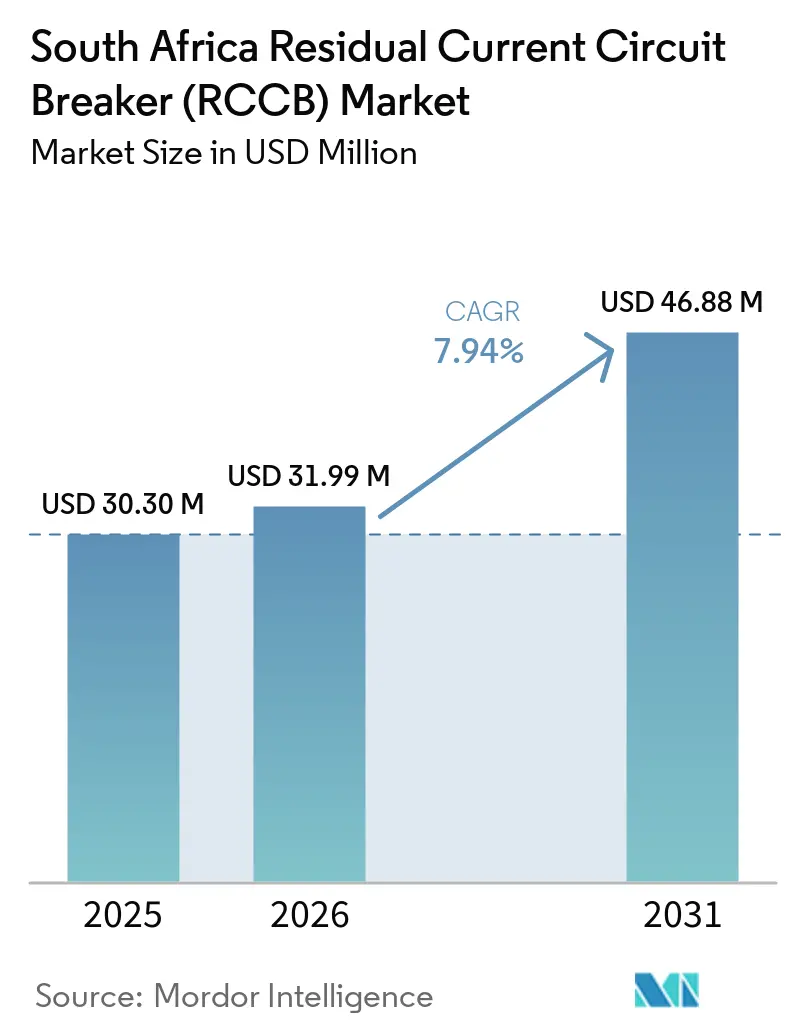

| Taille du marché de l'année de base (2025) | 30.30 Millions de dollars américains |

| Taille du Marché (2026) | 31.99 Millions de dollars américains |

| Taille du Marché (2031) | 46.88 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.94% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Disjoncteurs Différentiels (RCCB) en Afrique du Sud par Mordor Intelligence

La taille du marché des disjoncteurs différentiels en Afrique du Sud était évaluée à 30,30 millions USD en 2025 et devrait croître de 31,99 millions USD en 2026 pour atteindre 46,88 millions USD d'ici 2031, à un CAGR de 7,94% durant la période de prévision (2026-2031). La conformité obligatoire à la norme SANS 10142-1 et l'importance juridique du certificat de conformité maintiennent une demande de remplacement active même lorsque la construction neuve ralentit, ce qui confère au marché des disjoncteurs différentiels en Afrique du Sud une base stable de demande récurrente.[1]Association des Entrepreneurs Électriciens d'Afrique du Sud, "SANS 10142-1:2024 Édition 3.2 publiée," ECA(SA), ecasa.co.za L'essor du solaire en toiture, des systèmes de secours hybrides et de la recharge des véhicules électriques modifie également la composition de la protection, car de plus en plus d'installations nécessitent désormais des dispositifs de type A, type F ou type B au lieu des anciennes unités uniquement AC, ce qui stimule la croissance en valeur du marché des disjoncteurs différentiels en Afrique du Sud sans reposer uniquement sur les volumes unitaires. Les hausses tarifaires d'Eskom approuvées pour 2024, 2025 et 2026 renforcent l'argument en faveur de la modernisation des tableaux, de l'ajout de contrôles énergétiques et du remplacement des dispositifs de protection contre les fuites à la terre vieillissants dans les logements et les locaux commerciaux. Parallèlement, le pipeline d'infrastructures publiques d'Afrique du Sud élargit la demande dans les secteurs des services publics, des transports, de l'énergie et des bâtiments publics, ce qui signifie que le marché des disjoncteurs différentiels en Afrique du Sud bénéficie du soutien de plusieurs utilisations finales plutôt que d'un seul canal lié à une crise. La concurrence reste dominée par les distributeurs et modérément fragmentée, tandis que le principal inconvénient lié au ralentissement des installations solaires en toiture est en partie compensé par la demande de conformité non discrétionnaire et l'évolution continue vers une protection de spécification supérieure sur le marché des disjoncteurs différentiels en Afrique du Sud.

Principaux Enseignements du Rapport

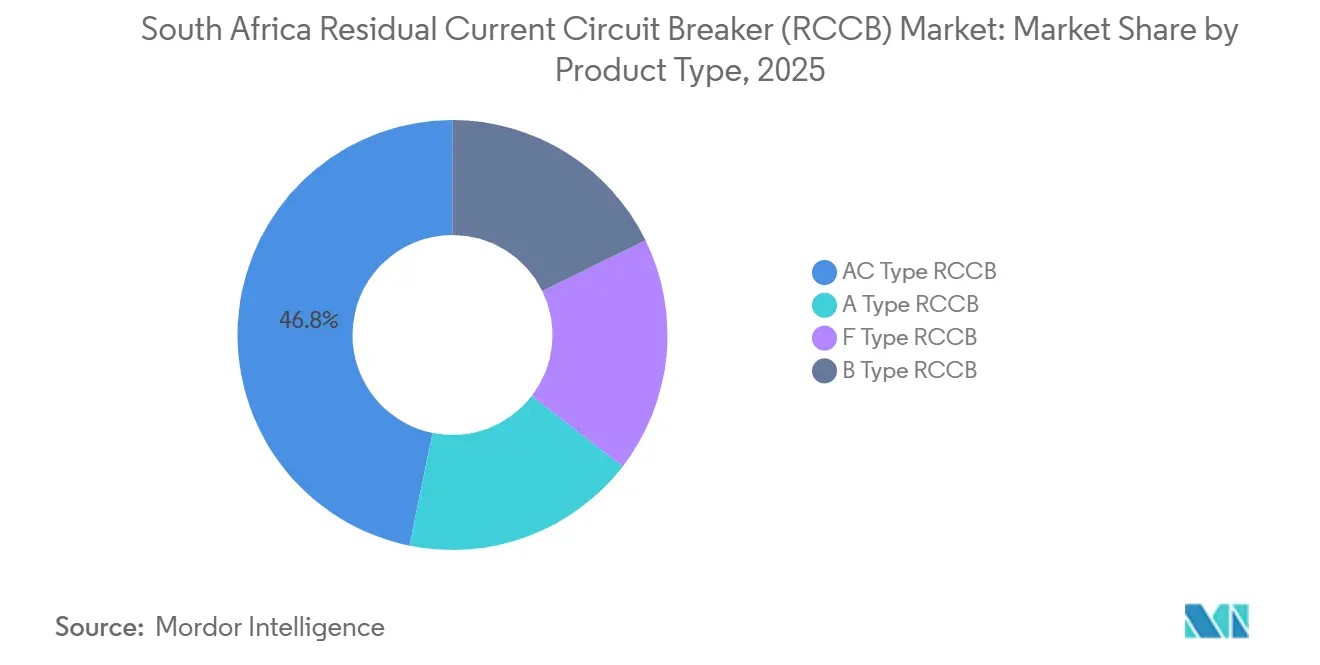

- Par type de produit, les RCCB de type AC détenaient 46,8% du marché des disjoncteurs différentiels en Afrique du Sud en 2025, tandis que les RCCB de type B devraient se développer à un CAGR de 9,4% jusqu'en 2031.

- Par configuration de pôles, les RCCB bipolaires représentaient 61,5% du marché des disjoncteurs différentiels en Afrique du Sud en 2025, tandis que les RCCB tétrapolaires affichaient le CAGR projeté le plus élevé à 8,1% jusqu'en 2031.

- Par courant nominal, les dispositifs de 25A à 63A représentaient 52,7% du marché des disjoncteurs différentiels en Afrique du Sud en 2025, tandis que les dispositifs au-dessus de 63A devraient croître à un CAGR de 8,8% jusqu'en 2031.

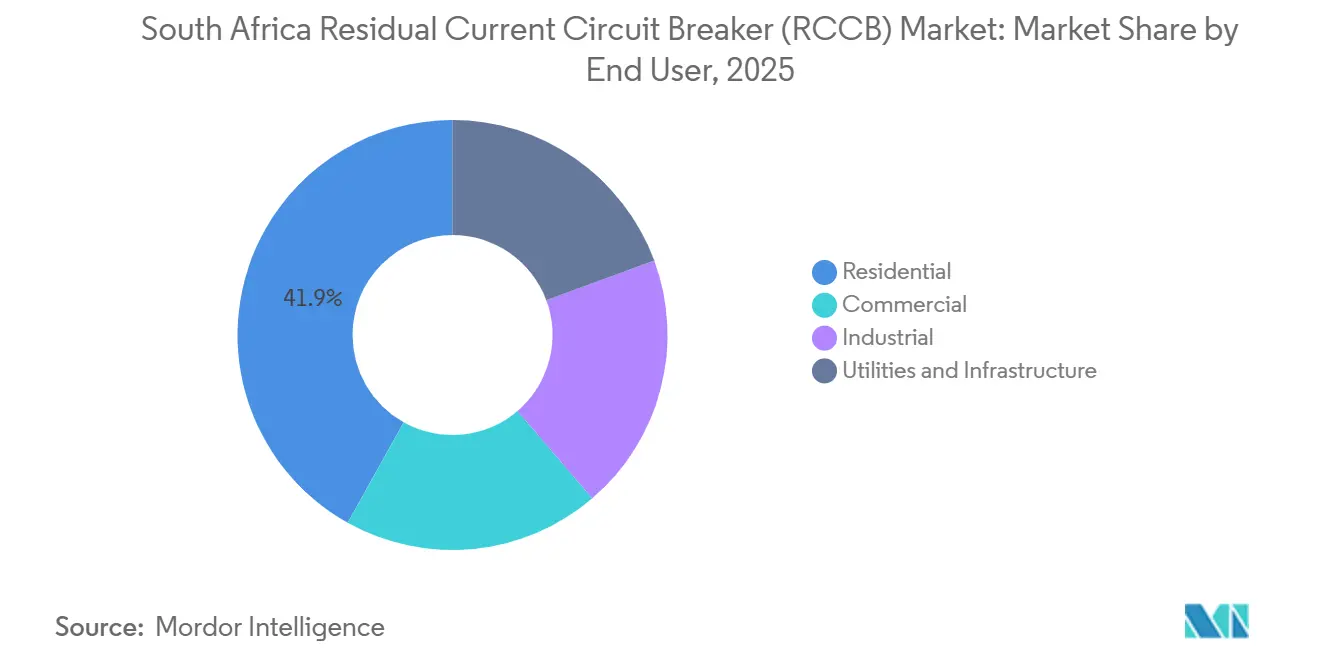

- Par utilisateur final, les utilisateurs résidentiels détenaient 41,9% du marché des disjoncteurs différentiels en Afrique du Sud en 2025, tandis que les services publics et infrastructures progressent au CAGR le plus rapide de 9,1% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Disjoncteurs Différentiels (RCCB) en Afrique du Sud

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Conformité obligatoire à la norme SANS 10142 et application du certificat de conformité | +2.1% | National, avec une intensité d'application élevée dans les métropoles du Gauteng et du Cap-Occidental | Court terme (≤ 2 ans) |

| Installations solaires en toiture et systèmes de secours hybrides | +1.8% | National, concentré au Gauteng, au Cap-Occidental et au KwaZulu-Natal | Moyen terme (2-4 ans) |

| Inflation des tarifs d'électricité stimulant les rénovations de protection | +1.2% | National | Moyen terme (2-4 ans) |

| Pipeline d'infrastructures publiques et d'électrification des bâtiments | +1.0% | National, avec une concentration de projets au Gauteng, au Cap-du-Nord et au Cap-Oriental | Long terme (≥ 4 ans) |

| Révisions du raccordement des sources alternatives stimulant la demande de reconfiguration des tableaux | +0.6% | National, notamment dans les locaux connectés au SSEG dans les zones alimentées par Eskom | Court terme (≤ 2 ans) |

| Conformité des circuits de recharge de véhicules électriques déplaçant la demande vers des RCCB de spécification supérieure | +0.9% | Gauteng et Cap-Occidental, notamment le long des corridors N1, N2 et N3 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Conformité Obligatoire à la Norme SANS 10142 et Application du Certificat de Conformité

Le cadre de sécurité électrique de l'Afrique du Sud crée un cycle de remplacement récurrent, car les installations fixes doivent être conformes à la norme SANS 10142-1 et les transferts de propriété nécessitent un certificat de conformité valide. Cette exigence signifie que les dépenses en matière de protection contre les fuites à la terre ne sont souvent pas facultatives, notamment lorsque les locaux sont vendus, rénovés, assurés ou audités. La norme SANS 10142-1:2024 Édition 3.2, publiée en août 2024, a renforcé les exigences relatives aux installations connectées au SSEG, à la documentation et à la coordination de la protection, ce qui a relevé le niveau technique que les installateurs doivent atteindre. En pratique, un électricien inspectant un ancien tableau qui comprend désormais un onduleur solaire doit décider si un dispositif de type AC existant reste adapté ou si le tableau nécessite une protection de type A ou de type B à la place. Cet examen transforme souvent une simple inspection en une mise à niveau plus large du tableau, ce qui stimule à la fois la demande unitaire et la demande en valeur. C'est l'une des principales raisons pour lesquelles le marché des disjoncteurs différentiels en Afrique du Sud reste résilient même lorsque l'activité de construction générale ralentit.

Installations Solaires en Toiture et Systèmes de Secours Hybrides

La base solaire distribuée de l'Afrique du Sud a atteint 7 415 MWac de capacité en toiture et au sol de petite taille en octobre 2025, ce qui illustre l'ampleur de la base installée pour les futures mises à niveau de protection. Le pays a ajouté 1,6 GW de nouvelles installations solaires en 2025 après 1,1 GW en 2024, et la SAPVIA a signalé 4 GW de nouveaux projets photovoltaïques enregistrés auprès du NERSA en 2025, ce qui a restauré l'élan après le ralentissement précédent. Chaque nouveau système lié à un onduleur doit être conforme aux normes SANS 10142-1 et SANS 60364-7-712, de sorte que l'installation de panneaux solaires et de batteries crée généralement une demande directe de RCCB neufs ou de remplacement. Le changement le plus important concerne la classe de protection, car les systèmes hybrides introduisent des conditions de courant de défaut qui ne sont plus bien gérées par les anciens dispositifs uniquement AC. Cela pousse de nombreuses décisions de rénovation vers des produits de type A, type F ou type B, notamment dans les environnements commerciaux avec des charges plus complexes. Le marché des disjoncteurs différentiels en Afrique du Sud bénéficie donc non seulement d'un plus grand nombre de sites solaires, mais aussi d'une gamme de produits plus riche à mesure que les installations deviennent électriquement plus complexes.

Inflation des Tarifs d'Électricité Stimulant les Rénovations de Protection

Eskom a mis en œuvre trois hausses tarifaires consécutives supérieures à l'inflation pour les clients directs, soit 12,74% en avril 2024, 12,74% en avril 2025 et 8,76% en avril 2026, ce qui a maintenu les dépenses énergétiques sous pression dans tous les groupes de clients. La hausse des coûts de l'électricité pousse les ménages, les gestionnaires immobiliers et les entreprises à ajouter des systèmes de surveillance, d'alimentation de secours et de contrôle automatisé des charges pour réduire leur exposition aux coûts du réseau et aux pannes. Ces mises à niveau impliquent généralement des modifications des tableaux de distribution, la séparation des circuits ou le remplacement des anciens dispositifs de protection afin que l'installation reste conforme. Les audits énergétiques commerciaux deviennent également plus importants, et ces audits identifient souvent une protection contre les fuites à la terre non conforme ou vieillissante qui doit être remplacée. Cela fait de l'escalade tarifaire un facteur de demande indirect mais durable plutôt qu'un événement de tarification à court terme. Le marché des disjoncteurs différentiels en Afrique du Sud bénéficie de ce schéma car les mises à niveau de protection ont tendance à être regroupées avec des améliorations électriques plus larges.

Conformité des Circuits de Recharge de Véhicules Électriques Déplaçant la Demande vers des RCCB de Spécification Supérieure

Le réseau public de recharge de véhicules électriques en Afrique du Sud a dépassé 500 points de recharge en 2025, et les sessions de recharge ont doublé en 2024 par rapport à l'année précédente, ce qui indique une base installée plus solide pour les équipements de protection spécialisés. Zero Carbon Charge a également commencé à construire un grand réseau de recharge hors réseau dans le Cap-Oriental, couvrant 29 sites avec des chargeurs ultra-rapides de 480 kW, ce qui accroît la demande de dispositifs de protection à courant élevé et de spécification supérieure.[2]Zero Carbon Charge, "Lancement au Cap-Oriental," Zero Carbon Charge, charge.co.za Lorsque les chargeurs n'incluent pas de détection de courant résiduel continu conforme à la norme IEC 62955, des RCCB de type B sont requis car les dispositifs AC ou A standard peuvent devenir inefficaces en présence de courants de fuite DC lisses. Cela est important car les unités de type B affichent une prime de prix significative par rapport aux alternatives standard. Même une croissance modérée des sites de recharge de véhicules électriques peut donc augmenter les revenus plus rapidement que les volumes unitaires seuls ne le suggèrent. Ce changement contribue à remodeler le marché des disjoncteurs différentiels en Afrique du Sud vers des produits à plus haute valeur ajoutée, notamment dans les services publics, les infrastructures et les corridors de transport commercial.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Inflation des composants électriques et pression sur les prix des appels d'offres | -1.5% | National, amplifié par le reroutage maritime en mer Rouge et la volatilité des prix du cuivre | Court terme (≤ 2 ans) |

| Ralentissement du solaire en toiture après l'atténuation des délestages | -0.9% | National, plus prononcé dans le segment résidentiel dans toutes les provinces | Court terme (≤ 2 ans) |

| Friction liée à l'enregistrement SSEG, aux compteurs intelligents et à la migration tarifaire | -0.6% | Zones alimentées par Eskom, notamment les zones suburbaines et périurbaines | Moyen terme (2-4 ans) |

| Lacunes de compétences des installateurs dans la coordination de la protection à sources mixtes | -0.5% | National, plus prononcé dans les marchés semi-urbains et ruraux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Inflation des Composants Électriques et Pression sur les Prix des Appels d'Offres

Les prix du cuivre ont dépassé 10 000 USD par tonne métrique en 2024, tandis que les perturbations logistiques mondiales liées au reroutage en mer Rouge ont allongé les délais de transit et augmenté les coûts à l'arrivée pour les acheteurs sud-africains de composants électriques. Les RCCB dépendent du cuivre dans les systèmes de contact, les jeux de barres et les ensembles de déclenchement, de sorte que l'inflation des matières premières se répercute directement sur la pression des coûts des fournisseurs. Les importateurs et les distributeurs sont alors confrontés à un choix difficile entre la protection des marges et le maintien de l'accessibilité des produits dans les canaux sensibles aux prix. La pression est plus forte dans les appels d'offres publics, où les mécanismes de révision des prix sont souvent limités pendant la durée du contrat et où les offres peuvent être exposées à des changements de coûts soudains. Les petits distributeurs et les assembleurs locaux sont plus vulnérables car ils disposent de moins d'échelle pour la couverture et de moins de flexibilité sur le fonds de roulement. Cette pression peut ralentir l'adoption dans les projets à budget limité et constitue un frein pratique au marché des disjoncteurs différentiels en Afrique du Sud, même lorsque la demande de conformité sous-jacente reste intacte.

Ralentissement du Solaire en Toiture Après l'Atténuation des Délestages

L'atténuation des délestages à partir de mi-2024 a réduit l'urgence qui avait poussé de nombreux achats de panneaux solaires résidentiels pendant les années de crise maximale. La SAPVIA a indiqué que les nouvelles installations solaires sont passées de 2,4 GW au cours de l'exercice 2023/24 à 1,0 GW au cours de l'exercice 2024/25, ce qui a temporairement réduit l'un des canaux de demande récents les plus importants pour les rénovations de protection. Étant donné que chaque nouvelle installation solaire déclenche généralement une inspection du tableau et au moins un ajustement de protection, un déploiement solaire plus lent se traduit par une demande à court terme plus faible dans le canal résidentiel. Le problème plus profond est qu'une partie de la hausse en 2022 et 2023 était liée à la crise, de sorte que des conditions de réseau normalisées peuvent révéler dans quelle mesure la demande avait été anticipée. La SAPVIA prévoit toujours que les installations annuelles se redresseront vers 3 GW, ce qui limite la baisse si la pression tarifaire et le financement restent favorables. Le marché des disjoncteurs différentiels en Afrique du Sud fait donc face à un frein à court terme lié au ralentissement du solaire résidentiel, mais pas à un effondrement, car la conformité fixe toujours un plancher pour les remplacements et les mises à niveau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Dominance du Type AC Masquant un Passage Rapide vers une Protection d'Ordre Supérieur

Les RCCB de type AC détenaient 46,8% de la part du marché des disjoncteurs différentiels en Afrique du Sud en 2025, ce qui reflétait la large base installée de circuits résidentiels et commerciaux légers conventionnels construits autour de systèmes AC à alimentation unique. Les RCCB de type A sont restés le deuxième groupe le plus important car ils conviennent à de nombreuses applications de rénovation où des onduleurs solaires sont présents, mais les besoins de protection ne sont pas encore passés à la détection complète du courant continu lisse. Les RCCB de type B devraient se développer à un CAGR de 9,4% jusqu'en 2031, ce qui en fait la classe de produits à la croissance la plus rapide sur le marché des disjoncteurs différentiels en Afrique du Sud. Leur croissance plus forte provient des stations de recharge de vhicules électriques, des variateurs de fréquence et des systèmes à onduleur qui peuvent produire des schémas de fuite en dehors de la plage des dispositifs uniquement AC. L'écart de croissance entre les produits de type AC et de type B indique un changement clair de composition qui devrait faire augmenter les prix de vente moyens au fil du temps. Cela signifie que la croissance des revenus dans cet ensemble de produits est façonnée par la migration technique autant que par le nombre d'installations.

Les RCCB de type F se situent entre les produits de type A et de type B et deviennent plus pertinents dans les applications solaires commerciales en toiture et les petites bornes de recharge de véhicules électriques. Leur rôle croît lorsque le chargeur ou l'équipement associé inclut déjà un RDC-DD conforme à la norme IEC 62955, ce qui réduit le besoin d'un dispositif de type B complet dans certains cas d'utilisation. Le RCBO slim NB1L-20 de CHINT illustre la direction du développement des produits, avec un encombrement étroit de 18 mm 1P+N et un fonctionnement électromagnétique indépendant de la tension pour les tableaux où l'espace est limité. Le renforcement de la conformité en vertu de la norme SANS 10142-1:2024 et des normes liées aux véhicules électriques réduit la tolérance pour une protection sous-classifiée, ce qui soutient les mises à niveau continues des produits. En conséquence, même là où les dispositifs AC dominent encore le volume actuel, le marché des disjoncteurs différentiels en Afrique du Sud évolue régulièrement vers une protection de spécification supérieure dans les nouvelles constructions et les rénovations.

Par Configuration de Pôles : Leadership en Volume des Dispositifs Bipolaires Contrasté avec la Dynamique Commerciale des Dispositifs Tétrapolaires

Les RCCB bipolaires représentaient 61,5% du marché des disjoncteurs différentiels en Afrique du Sud en 2025, tandis que les RCCB tétrapolaires devraient croître à un CAGR de 8,1% jusqu'en 2031. Les unités bipolaires sont toujours en tête car la base de câblage résidentiel de l'Afrique du Sud reste largement monophasée, et la plupart des circuits finaux dans les tableaux domestiques sont desservis par des dispositifs bipolaires. Cette base installée est particulièrement importante au Gauteng, au Cap-Occidental et au KwaZulu-Natal, où la densité de population, l'activité commerciale et l'intensité des rénovations restent les plus élevées. La base volumique du marché des disjoncteurs différentiels en Afrique du Sud repose donc toujours sur la demande de remplacement résidentiel bipolaire. Néanmoins, le rythme des nouvelles applications évolue vers des tableaux plus complexes nécessitant une protection multiphase. Cela maintient la part dominante avec les dispositifs bipolaires tout en augmentant la contribution en valeur des produits tétrapolaires.

L'interrupteur de changement de source Resi9 de Schneider Electric, disponible localement, montre que même les tableaux de qualité résidentielle sont adaptés à des configurations d'alimentation plus complexes, telles que les sources de secours et alternatives. Infrastructure South Africa supervise 305 projets, dont 34 projets d'une valeur de 259 milliards de rands (~15,91 milliards USD) devant être mis sur le marché dans les 12 à 18 prochains mois, et ces projets spécifient souvent une distribution triphasée dès la phase de conception. Les systèmes commerciaux solaires et batteries de 50 kVA à 100 kVA poussent également davantage de sites vers des tableaux triphasés et une protection principale tétrapolaire. Cela signifie que la croissance tétrapolaire est soutenue à la fois par l'activité de rénovation et la construction planifiée dans les actifs publics et commerciaux. Au fil du temps, cette combinaison devrait progressivement rééquilibrer le marché des disjoncteurs différentiels en Afrique du Sud vers une part plus importante de protection multipolaire à plus haute valeur ajoutée.

Par Courant Nominal : Dominance de la Plage Intermédiaire avec une Croissance à Courant Élevé Portée par les Charges Industrielles et d'Infrastructure

Les dispositifs de 25A à 63A représentaient 52,7% de la taille du marché des disjoncteurs différentiels en Afrique du Sud en 2025, ce qui reflète l'utilisation répandue de la protection 40A et 63A dans les tableaux domestiques et les circuits commerciaux légers. Cette plage de courant correspond aux configurations domestiques sud-africaines les plus courantes, notamment la protection dédiée pour les cuisinières, les chauffe-eau, les climatiseurs et les circuits d'onduleurs solaires. Elle capture également une grande part des sous-circuits commerciaux plus petits, ce qui élargit son cycle de remplacement au-delà du seul logement. Les dispositifs jusqu'à 25A restent pertinents pour les circuits d'éclairage, les isolateurs de salle de bains, les charges plus petites et les anciens locaux où la subdivision des tableaux devient plus courante selon les attentes actuelles en matière de conformité. La croissance dans cette plage inférieure est plus modeste car elle dépend fortement de la reconfiguration progressive des tableaux plutôt que de nouvelles charges électriques importantes. Néanmoins, elle reste une couche de maintenance importante au sein du marché des disjoncteurs différentiels en Afrique du Sud car l'application pousse les anciennes installations vers des configurations de protection plus granulaires.

Les dispositifs au-dessus de 63A devraient croître à un CAGR de 8,8% jusqu'en 2031, ce qui en fait le segment de courant nominal à la croissance la plus rapide sur le marché des disjoncteurs différentiels en Afrique du Sud. Cette plage est soutenue par la sous-distribution industrielle, les points d'interface avec le réseau de distribution et les grandes baies de recharge de véhicules électriques qui fonctionnent bien au-delà des niveaux de charge résidentiels standard. Les systèmes de recharge DC refroidis par liquide de 480 kW de Zero Carbon Charge illustrent le type d'installation où une protection tétrapolaire de type B au-dessus de 63A devient obligatoire. L'engagement de l'Afrique du Sud en matière d'infrastructures publiques dépasse 1 000 milliards de rands, dont 70,5 milliards de rands (~4,33 milliards USD) pour les infrastructures énergétiques, ajoutant une base de demande structurelle pour les dispositifs à courant élevé dans les projets d'électrification, de transport et de services publics. Les exigences d'enregistrement direct du NERSA pour les installations SSEG au-dessus de 100 kVA rendent également le parcours de conformité commercial et industriel plus visible. Ces facteurs offrent aux fournisseurs un chemin de demande plus clair dans les plages de courant supérieures que dans les canaux résidentiels purement discrétionnaires.

Par Utilisateur Final : Le Secteur Résidentiel Finance la Base, les Services Publics Fournissent le Moteur de Croissance

Les utilisateurs résidentiels détenaient 41,9% de la part du marché des disjoncteurs différentiels en Afrique du Sud en 2025, tandis que les services publics et infrastructures devraient se développer à un CAGR de 9,1% jusqu'en 2031. La demande résidentielle reste la plus importante car le parc immobilier de l'Afrique du Sud est vaste, et les contrôles de conformité lors de la vente, de la rénovation et de la révision d'assurance des propriétés créent une demande de remplacement récurrente. Cela fait du canal résidentiel la base volumique du marché des disjoncteurs différentiels en Afrique du Sud, même lorsque l'activité de construction neuve est inégale. Dans le même temps, la liste des projets d'investissement de Nedbank Capital a montré 445,9 milliards de rands (~27,40 milliards USD) de nouveaux projets annoncés en 2024, contre 210,1 milliards de rands (~12,91 milliards USD) en 2023, avec des entreprises publiques s'engageant à hauteur de 150,5 milliards de rands (~9,25 milliards USD) dans des projets d'énergie, d'eau, de santé, d'aéroport et de routes. Ce flux de projets crée une demande plus forte pour les dispositifs au-dessus de 63A, tétrapolaires et de spécification supérieure de type A et type B dans les panneaux d'interface, les tableaux de réticulation et les installations liées au solaire. Les services publics et les infrastructures constituent donc le moteur de croissance le plus rapide, tandis que le travail de remplacement résidentiel continue de financer la base de demande.

Les utilisateurs commerciaux ajoutent de la demande grâce à l'autoproduction solaire, aux mises à niveau de la gestion des bâtiments et à la modernisation des tableaux axée sur la conformité dans les bureaux, les centres commerciaux et les propriétés hôtelières. Les utilisateurs industriels évoluent également au-delà de la simple protection AC à mesure que les variateurs de fréquence et les charges à fréquences mixtes deviennent plus courants dans les usines de traitement et les installations lourdes. Plus d'un million de foyers sud-africains disposaient de panneaux solaires fin 2025, et la capacité photovoltaïque en toiture a atteint 7 300 MW en septembre 2025, soit une hausse de 215% par rapport à la base de référence d'août 2022, ce qui crée une large base installée pour les travaux de protection ultérieurs. Cette base installée est importante car les ménages liés au solaire continueront d'avoir besoin d'inspection, de remplacement et de reclassification des dispositifs de protection au fil du temps. Le marché des disjoncteurs différentiels en Afrique du Sud bénéficie donc à la fois des nouveaux cycles d'installation et de la charge de service attachée à la base solaire croissante. C'est pourquoi le secteur résidentiel reste le segment le plus important aujourd'hui, même si les services publics et les infrastructures devraient croître plus rapidement sur la période de prévision.

Analyse Géographique

Le Gauteng est resté le principal centre de demande provincial en 2025 car il combine la plus grande base de population du pays, la plus grande concentration de surfaces commerciales et une capacité solaire en toiture intégrée estimée à 2,2 GW à mi-2025. Cette échelle soutient la demande à la fois des travaux de rénovation résidentielle et des mises à niveau des tableaux commerciaux. Le Cap-Occidental a suivi de près car Le Cap a continué à voir des permis de construire actifs, une demande résidentielle à revenus plus élevés plus forte et de bonnes conditions pour les investissements liés au solaire. Le KwaZulu-Natal s'est classé troisième, soutenu par l'activité légère-industrielle autour de Durban, la demande logistique le long du corridor N3 et l'essor des itinéraires de recharge de véhicules électriques entre les grands centres urbains. La conformité en vertu de la norme SANS 10142-1:2024 et du cadre SSEG du NERSA s'applique dans toutes les provinces, de sorte que les installateurs ne peuvent pas réduire les niveaux de spécification en changeant de géographie. Ce plancher de conformité uniforme donne au marché des disjoncteurs différentiels en Afrique du Sud une base nationale, même si l'intensité de la demande provinciale diffère.

Le Cap-Oriental et le Cap-du-Nord sont plus petits en volume actuel, mais ils sont stratégiquement importants pour la demande liée aux projets au cours des prochaines années. Le Cap-Oriental accueille le déploiement de 29 stations de recharge hors réseau de véhicules électriques de Zero Carbon Charge et la ferme solaire de 100 MW de la Zone Économique Spéciale de Coega, qui créent toutes deux une demande concentrée pour des dispositifs tétrapolaires, au-dessus de 63A et de type B pendant la construction et la mise en service. Le Cap-du-Nord est lié aux énergies renouvelables à grande échelle et aux grandes infrastructures logistiques telles que le projet de développement du port et du rail de Boegoebaai, qui pourrait augmenter sa contribution plus tard dans la période de prévision à mesure que les projets passent de la planification à l'exécution. À l'échelle nationale, les nouveaux projets annoncés ont atteint 445,9 milliards de rands en 2024, soit plus du double des 210,1 milliards de rands annoncés en 2023, avec l'énergie et l'eau parmi les catégories d'investissement public à la croissance la plus rapide. Cela soutient l'idée que la géographie au sein du marché des disjoncteurs différentiels en Afrique du Sud sera de plus en plus façonnée par les pôles d'infrastructure ainsi que par la demande de rénovation des ménages.

Le Limpopo, le Mpumalanga et le Nord-Ouest forment le niveau de demande à forte intensité minière, où les tableaux de sous-distribution industrielle, les stations de pompage, les usines de traitement et les logements des travailleurs nécessitent une protection tétrapolaire et au-dessus de 63A robuste. La pression sur les coûts dans les opérations minières et industrielles peut retarder les mises à niveau discrétionnaires, mais la conformité réglementaire et les programmes d'audit électrique préservent toujours un niveau de base de demande de remplacement. Le secteur de la construction de la province du Nord-Ouest a augmenté de 20,5% dans la dernière partie de 2024, ce qui indique une amélioration à court terme dans une province qui avait précédemment connu moins d'intensité de projets. Les projets de production intégrée sans point de connexion au réseau sont exemptés de l'enregistrement auprès du NERSA, mais les systèmes SSEG connectés au réseau en dessous de 100 kVA doivent s'enregistrer auprès du distributeur concerné, ce qui fait systématiquement apparaître des besoins cachés de mise à niveau de protection dans toutes les provinces. Ce mécanisme de conformité maintient le marché des disjoncteurs différentiels en Afrique du Sud actif bien au-delà des principaux centres de demande métropolitains.

Paysage Concurrentiel

Le marché des disjoncteurs différentiels en Afrique du Sud est modérément fragmenté, avec des fabricants mondiaux les plus forts dans les canaux axés sur les spécifications et des fournisseurs chinois actifs dans la distribution et la vente en gros sensibles aux prix. Schneider Electric, ABB et Siemens dominent le segment premium car ils bénéficient des spécifications des entreprises d'ingénierie, d'approvisionnement et de construction, des voies d'approbation municipales et des normes de documentation liées aux travaux de conformité. La gamme Acti9 iID de Schneider Electric reste une référence courante dans les spécifications de conception résidentielle et commerciale et est largement stockée dans les réseaux de distribution sud-africains. Les dispositifs ABB F200 de type B s'adressent aux installations de recharge de véhicules électriques et de variateurs de fréquence qui nécessitent une détection de défaut d'ordre supérieur, et la société a renforcé sa position de protection grâce à sa présence à Enlit Africa 2025 et à son activité ultérieure à la Convention AMEU en octobre 2025. Siemens soutient la confiance des prescripteurs avec son portefeuille RCCB 5SV3 et RCBO 5SV1, qui présente une progression claire des cas d'utilisation de type A à type B conformément à la norme IEC 62423. Ce groupe premium façonne les normes et les spécifications, mais il ne verrouille pas le marché des disjoncteurs différentiels en Afrique du Sud car la demande finale transite toujours par de nombreux distributeurs et entrepreneurs.

CBI-electric low voltage bénéficie d'un avantage dans la fabrication locale, et sa gamme Switch Ultra aide l'entreprise à rester pertinente lorsque les entrepreneurs sont sensibles aux délais de livraison, à la disponibilité et aux coûts d'importation liés au rand. CHINT et Noark sont en concurrence plus agressive sur le coût à l'arrivée, les conditions de garantie et l'étendue des produits, ce qui leur donne de la traction au milieu du marché où les acheteurs comparent très attentivement le prix et la fonctionnalité. L'expansion du catalogue 2025/26 d'ElectroMechanica, incluant les tableaux Hager quadro evo et le partenariat ELKO EP, montre comment les distributeurs élargissent les offres groupées au lieu de s'appuyer sur des ventes de produits uniques. Cette stratégie de canal est importante car l'approvisionnement groupé réduit la commoditisation directe des produits et rend les relations avec les distributeurs plus précieuses que la tarification ponctuelle des dispositifs. Elle renforce également la structure de canal ouvert du marché des disjoncteurs différentiels en Afrique du Sud.

Les opportunités d'espaces blancs sont les plus fortes dans les dispositifs de type B au-dessus de 63A et dans les RCCB intelligents avec déclenchement à distance, autotest et fonctionnalités de surveillance. Aucun fournisseur unique ne détient une position nationale dominante, car les ventes dirigées par les distributeurs maintiennent les parts dispersées entre plusieurs marques mondiales, locales et importées. Les récents mouvements stratégiques soutiennent ce schéma, notamment la localisation par Siemens Afrique du Sud en mai 2026 de la fabrication d'appareillages de commutation à moyenne tension isolés au gaz 8DA et le lancement par Schneider Electric en mai 2026 d'un module de communication de disjoncteur amélioré pour les panneaux basse tension connectés. Ces mouvements approfondissent les capacités locales et les fonctionnalités numériques, mais ils ne suppriment pas le rôle central des grossistes et des distributeurs dans l'exécution de la mise sur le marché. Le marché des disjoncteurs différentiels en Afrique du Sud reste donc compétitif, sensible aux spécifications et suffisamment ouvert pour que plusieurs acteurs se développent sans qu'une seule entreprise prenne le contrôle.

Leaders du Secteur des Disjoncteurs Différentiels (RCCB) en Afrique du Sud

Schneider Electric

ABB

CBI-electric: low voltage

Hager Group

CHINT Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Siemens Afrique du Sud a annoncé la localisation de la fabrication de ses appareillages de commutation à moyenne tension isolés au gaz 8DA en partenariat avec Private National Grid (PNG), produisant les premières unités 8DA fabriquées localement pour le marché sud-africain et réduisant les délais de livraison et l'exposition aux importations pour les équipements de protection du réseau.

- Octobre 2025 : Eskom a simplifié le processus de conformité et d'enregistrement SSEG pour les clients solaires résidentiels, permettant aux personnes enregistrées DEL, au lieu des ingénieurs enregistrés auprès de l'ECSA, de valider les systèmes à partir d'octobre 2025, une rationalisation réglementaire qui devrait stimuler le renouveau des installations solaires en toiture et les mises à niveau de RCCB associées.

Périmètre du Rapport sur le Marché des Disjoncteurs Différentiels (RCCB) en Afrique du Sud

Le disjoncteur différentiel (RCCB) est un dispositif de sécurité électrique essentiel conçu pour protéger les personnes contre les chocs électriques potentiellement mortels et pour prévenir les incendies électriques dus aux fuites de courant. Le RCCB fonctionne en surveillant en permanence l'équilibre entre les courants entrants et sortants dans un circuit.

Le marché des disjoncteurs différentiels (RCCB) en Afrique du Sud est segmenté par type de produit, configuration de pôles, courant nominal et utilisateur final. Par type de produit, le marché est segmenté en RCCB de type AC, type A, type F et type B. Par configuration de pôles, le marché est segmenté en systèmes bipolaires et tétrapolaires. Par courant nominal, le marché est segmenté en jusqu'à 25A, de 25A à 63A et au-dessus de 63A. Par utilisateur final, le marché est segmenté en secteurs résidentiel, commercial, industriel et services publics et infrastructures. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| RCCB de Type AC |

| RCCB de Type A |

| RCCB de Type F |

| RCCB de Type B |

| RCCB Bipolaire |

| RCCB Tétrapolaire |

| Jusqu'à 25A |

| De 25A à 63A |

| Au-dessus de 63A |

| Résidentiel |

| Commercial |

| Industriel |

| Services Publics et Infrastructures |

| Par Type de Produit | RCCB de Type AC |

| RCCB de Type A | |

| RCCB de Type F | |

| RCCB de Type B | |

| Par Configuration de Pôles | RCCB Bipolaire |

| RCCB Tétrapolaire | |

| Par Courant Nominal | Jusqu'à 25A |

| De 25A à 63A | |

| Au-dessus de 63A | |

| Par Utilisateur Final | Résidentiel |

| Commercial | |

| Industriel | |

| Services Publics et Infrastructures |

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives 2031 pour le marché des disjoncteurs différentiels en Afrique du Sud ?

La taille du marché des disjoncteurs différentiels en Afrique du Sud était évaluée à 30,30 millions USD en 2025 et devrait croître de 31,99 millions USD en 2026 pour atteindre 46,88 millions USD d'ici 2031, à un CAGR de 7,94% durant la période de prévision (2026-2031).

Quel type de produit domine la demande actuelle en Afrique du Sud ?

Les RCCB de type AC détenaient la plus grande part à 46,8% en 2025 car une grande partie de la base installée est encore constituée de systèmes AC résidentiels et commerciaux légers conventionnels.

Quelle catégorie de RCCB connaît la croissance la plus rapide en Afrique du Sud ?

Les RCCB de type B connaissent la croissance la plus rapide à un CAGR de 9,4% jusqu'en 2031, soutenus par la recharge de véhicules électriques, les variateurs de fréquence et des systèmes électriques à onduleur plus complexes.

Pourquoi les services publics et les infrastructures croissent-ils plus vite que la demande résidentielle ?

Les services publics et les infrastructures se développent à un CAGR de 9,1% car le large pipeline de projets publics de l'Afrique du Sud crée une nouvelle demande pour des dispositifs de protection à courant élevé, multipolaires et de spécification supérieure.

Comment le solaire en toiture affecte-t-il la demande de RCCB en Afrique du Sud ?

Les systèmes solaires et hybrides augmentent à la fois le nombre de mises à niveau de protection et le passage vers des dispositifs de type A, F et B, bien que le ralentissement des installations solaires résidentielles après l'atténuation des délestages ait assoupli un canal de demande.

Quelle plage de courant nominal est la plus importante dans les installations actuelles ?

Les dispositifs de 25A à 63A étaient en tête avec une part de 52,7% en 2025 car ils correspondent aux points de charge domestiques et commerciaux légers les plus courants tels que les cuisinières, les chauffe-eau, les climatiseurs et les circuits liés aux onduleurs.

Dernière mise à jour de la page le: