Leistungsschaltermarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

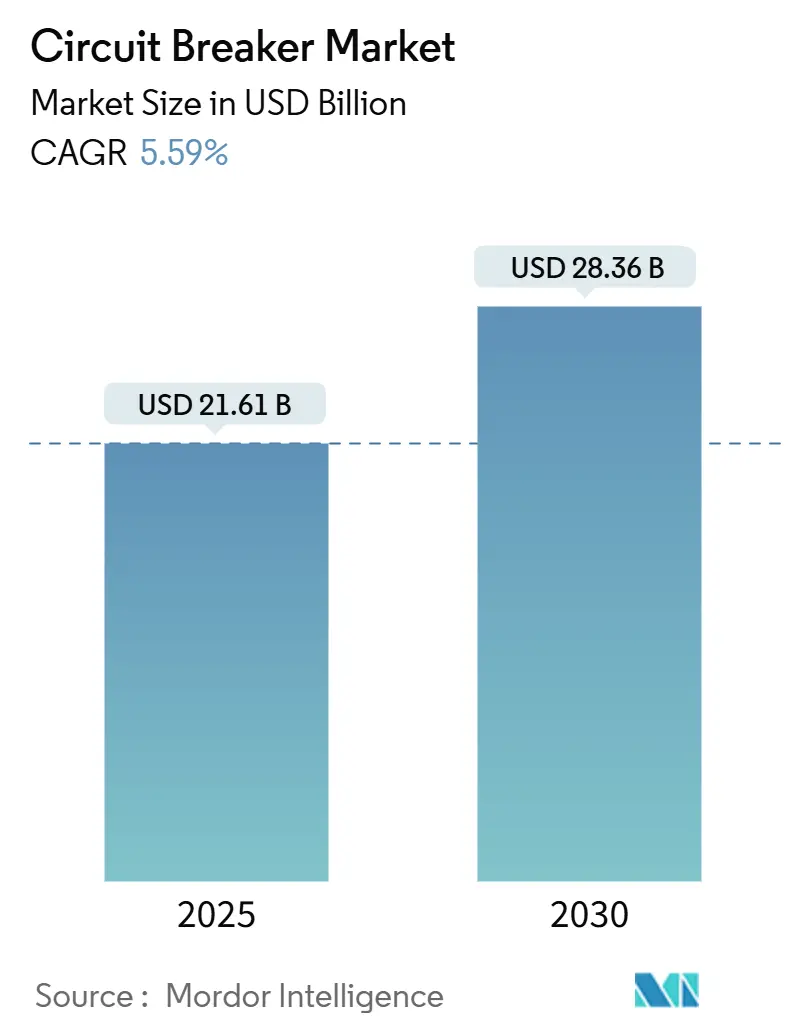

| Marktgröße (2025) | 21.61 Milliarden US-Dollar |

| Marktgröße (2030) | 28.36 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.59% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Leistungsschaltermarkt – Analyse von Mordor Intelligence

Die Größe des Leistungsschaltermarkts wird im Jahr 2025 auf 21,61 Milliarden USD geschätzt und soll bis 2030 einen Wert von 28,36 Milliarden USD erreichen, bei einem CAGR von 5,59 % während des Prognosezeitraums (2025–2030).

Investitionen in die Netzmodernisierung, Anschlüsse erneuerbarer Energien und die industrielle Elektrifizierung gestalten den Leistungsschaltermarkt neu und zwingen Versorgungsunternehmen sowie große Industrienutzer dazu, Lösungen zu wählen, die hohe Unterbrechungsgeschwindigkeit mit digitaler Überwachung verbinden. Die Nachfrage konzentriert sich auf Mittelspannungsanlagen, die bidirektionale Ströme aus dezentralen Solar- und Windanlagen bewältigen müssen. Steigende Investitionsausgaben in Rechenzentrumsstandorten und Ladekorridoren für Elektrofahrzeuge beschleunigen die Beschaffung von Festkörper- und Vakuumgeräten, während Umweltauflagen SF₆ zugunsten von Ökogasen und Festdielektrikum-Technologien verdrängen. Hersteller balancieren Kostenkontrolle gegen Ausgaben für Forschung und Entwicklung an Unterbrechungsmedien der nächsten Generation, selbst während Preisschwankungen bei Kupfer und Halbleitern die Gewinnmargen belasten.

Wichtigste Erkenntnisse des Berichts

- Nach Typ hielten Vakuumleistungsschalter im Jahr 2024 einen Marktanteil von 39,5 % am Leistungsschaltermarkt; Festkörpertechnologie wird voraussichtlich bis 2030 mit einem CAGR von 8,6 % wachsen.

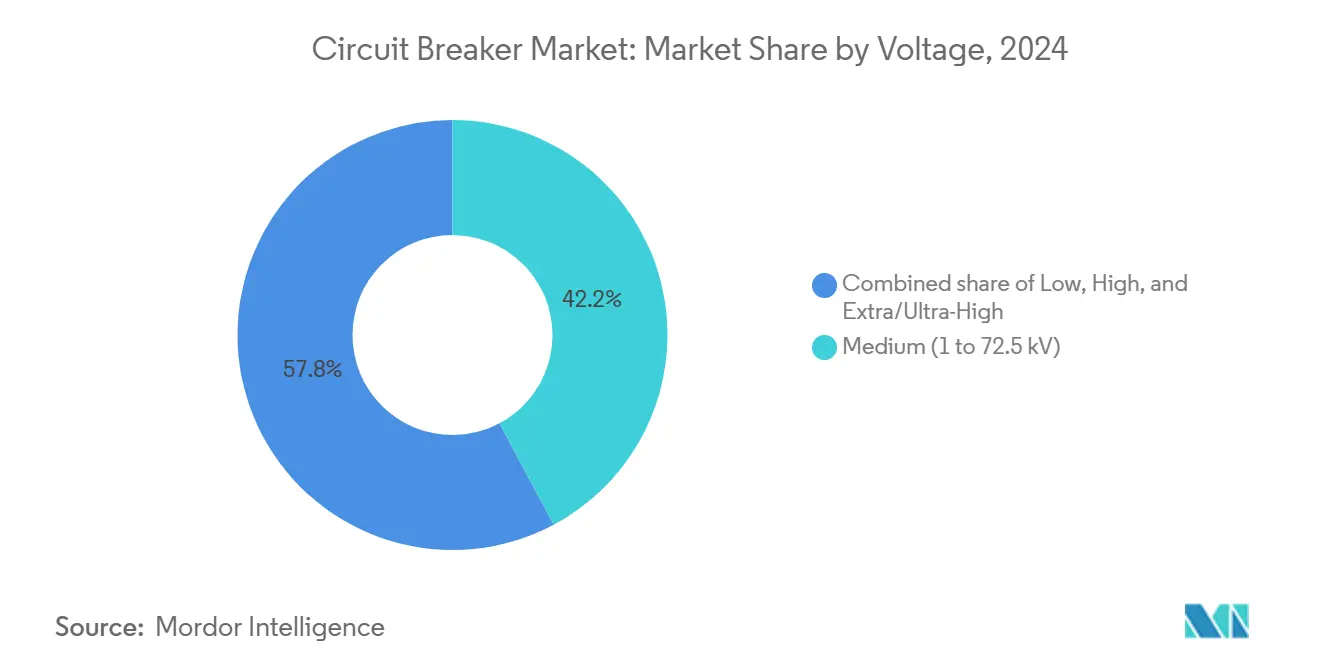

- Nach Spannung hielt Mittelspannungsausrüstung im Jahr 2024 einen Marktanteil von 42,2 % am Leistungsschaltermarkt, während Extra-/Ultrahochspannungsgeräte bis 2030 mit einem CAGR von 9,5 % wachsen.

- Nach Montagedesign führten Live-Tank-Varianten mit einem Anteil von 41,4 % an der Leistungsschaltermarktgröße im Jahr 2024, während Dead-Tank-Produkte zwischen 2025 und 2030 voraussichtlich mit einem CAGR von 7,9 % wachsen werden.

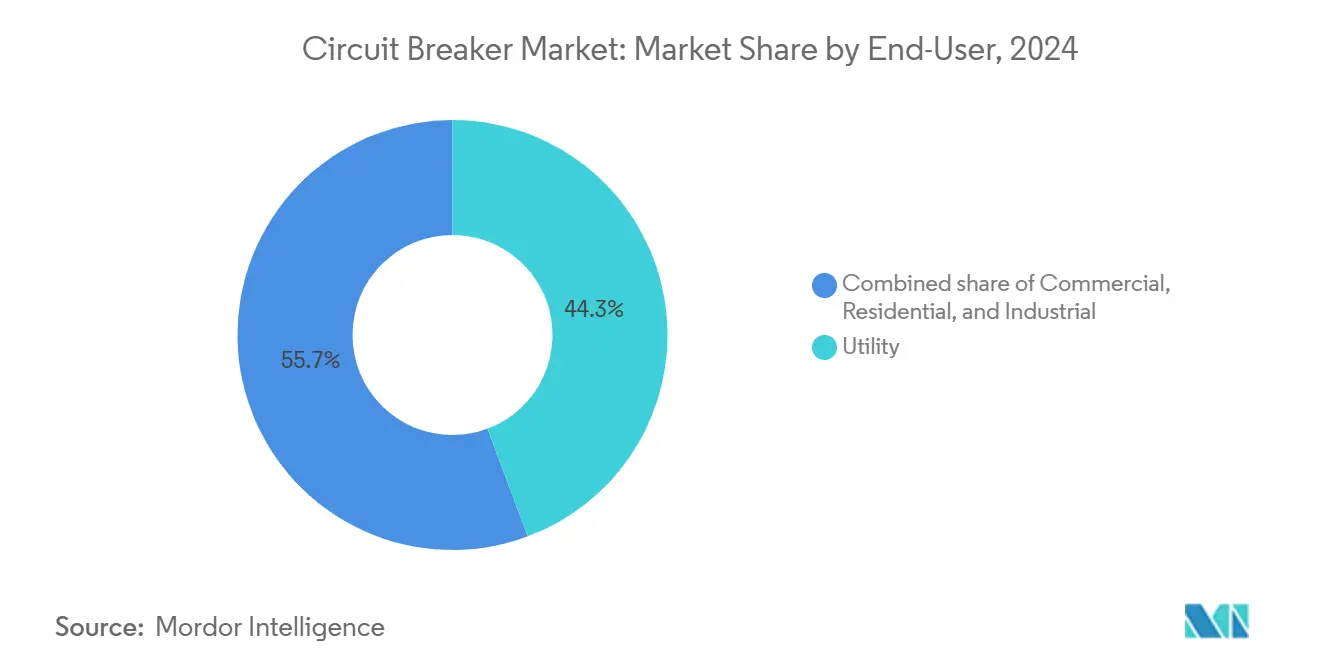

- Nach Endverbraucher entfielen auf Versorgungsunternehmen im Jahr 2024 ein Anteil von 44,3 % an der Leistungsschaltermarktgröße, mit einem prognostizierten jährlichen Wachstum von 5,9 % bis 2030.

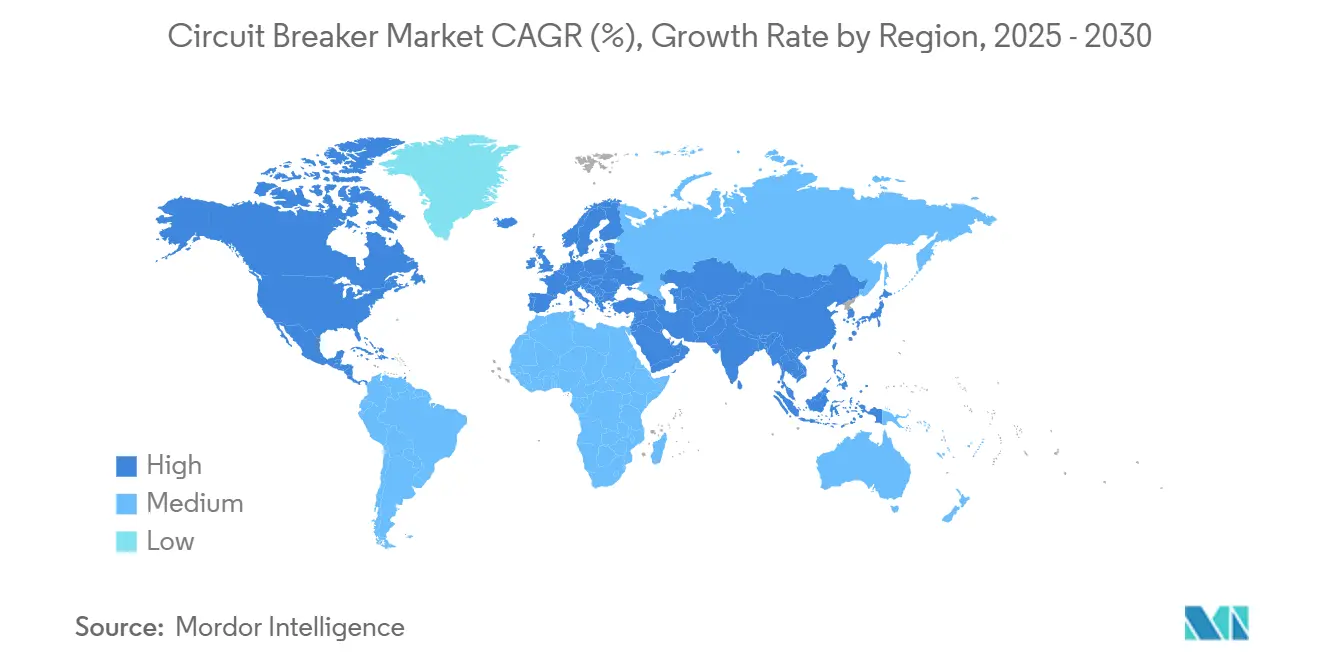

- Nach Geografie hielt der Asien-Pazifik-Raum im Jahr 2024 einen Umsatzanteil von 45,7 %; der Marktanteil des Leistungsschaltermarkts in Asien-Pazifik wird zudem voraussichtlich den schnellsten CAGR von 6,6 % bis 2030 verzeichnen.

Globale Trends und Erkenntnisse im Leistungsschaltermarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Investitionen in die Netzmodernisierung | +1.8% | Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Integrationsdruck dezentraler erneuerbarer Energien | +1.2% | Europäische Union und Nordamerika | Langfristig (≥ 4 Jahre) |

| Dynamik der industriellen Elektrifizierung | +0.9% | Kernregion Asien-Pazifik; Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach unterbrechungsfreier Schaltung in Rechenzentren | +0.7% | Nordamerika und EU; Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Umstieg der Erstausrüster auf Festkörperleistungsschalter in Elektrofahrzeugplattformen | +0.5% | Global, früh in EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| SF₆-freie Vorschriften in EU und Japan | +0.4% | EU und Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Investitionen in die Netzmodernisierung treiben die Erneuerung der Infrastruktur voran

Versorgungsunternehmen erneuern Umspannwerksanlagen, die seit über 25 Jahren in Betrieb sind, und leiten Budgets in digitale Schutzgeräte, die automatisierte Fehlerortung und Fernwiedereinschaltung unterstützen. FirstEnergys Plan für Pennsylvania in Höhe von 1,42 Milliarden USD ist exemplarisch und konzentriert sich auf Vakuumleistungsschalter mit faseroptischen Sensoren, die Echtzeit-Zustandsanomalien signalisieren.(1) Die US-amerikanische Bundesförderung von 2,2 Milliarden USD für Netzresilienz katalysiert ähnliche Projekte, während das chinesische Staatsunternehmen State Grid 83 Milliarden USD für den Ausbau des Übertragungsnetzes bereitgestellt hat, was die Beschaffungspipeline für 72,5-kV–245-kV-Schaltanlagen vergrößert.(2) Diese Initiativen begünstigen Vakuumdesigns aufgrund ihres wartungsfreien Betriebsprofils und festigen den Segmentanteil von 39,5 % im Leistungsschaltermarkt.

Integration dezentraler erneuerbarer Energien beschleunigt die technologische Entwicklung

Steigende Installationen von Dachsolaranlagen und Onshore-Windkraft setzen Verteilungsleitungen schwankenden Fehlerströmen und Spannungsschwankungen aus und veranlassen Versorgungsunternehmen, Leistungsschalter mit schnellen Erholungseigenschaften zu spezifizieren. Mittelspannungsunterbrecher mit einer Nennspannung von 15 kV–38 kV ermöglichen die Trennung wechselrichterbasierter Erzeugung, die Fehler sowohl vom Netz als auch von der erneuerbaren Seite einspeisen kann. Festkörpergeräte schalten innerhalb von Mikrosekunden und verhindern die Wiederzündung von Lichtbögen bei asymmetrischen Fehlerströmen – eine Leistungseigenschaft, die ihren CAGR-Ausblick von 8,6 % im Leistungsschaltermarkt untermauert.(3) Europäische Beschaffungsrahmen, die die Tarifberechtigung an die Einhaltung von Fehlerüberbrückungsanforderungen knüpfen, beschleunigen den Übergang zu vollständig digitalen Leistungsschaltern.

Industrielle Elektrifizierung erweitert Hochspannungsmotoranwendungen

Fabriken, die verbrennungsgetriebene Anlagen durch elektrische Antriebsstränge ersetzen, benötigen Leistungsschalter, die hohe Anlaufstromfehler bei Motoren ohne Fehlauslösungen beseitigen. Das Weltwirtschaftsforum erwartet, dass der Anteil der Elektrizität am Endenergieverbrauch bis 2050 50 % übersteigen wird, was eine weitverbreitete Nutzung von Hochspannungsmotorsteuerungen impliziert.(4) Batteriezellen-Gigafabriken und der Ausbau von Elektrofahrzeugladestationen setzen Gleichstromleistungsschalter ein, die schnelle Lastzyklen und lichtbogenfreie Unterbrechung bewältigen. ABBs Mittelspannungsportfolio integriert Energiespeicheranalysen und ermöglicht prädiktive Abschaltungen, bevor thermische Grenzwerte überschritten werden. Der Asien-Pazifik-Raum bleibt das Epizentrum der Leistungsschalterbranche, da chinesische Richtlinien elektrisch betriebene Industriemaschinen subventionieren.

Anforderungen an unterbrechungsfreies Schalten in Rechenzentren treiben Premium-Schaltlösungen voran

Hyperscale-Betreiber setzen einen einstündigen Ausfall mit mehr als 1 Million USD an entgangenem Serviceumsatz gleich. Leistungsschalter müssen daher redundante Auslösespulen, cybersicherheitskonforme Kommunikationsstapel und selbstdiagnostizierende Sensoren integrieren. ABBs SACE Emax 3 ist der erste nach IEC 62443 SL2 zertifizierte Luftleistungsschalter und veranschaulicht die Produktdifferenzierung rund um digitale Resilienz.(5) Prognosen beziffern den globalen Strombedarf von Rechenzentren bis 2030 auf 3–4 % der Gesamterzeugung, was eine robuste Nachfrage nach schnell schaltenden Leistungsschaltern und Lichtbogenschutzmodulen im Leistungsschaltermarkt sicherstellt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten gegenüber Schützen und Sicherungen | -0.8% | Kostensensible Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Halbleitern und Kupfer | -0.6% | Global; ausgeprägt in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Lieferzeitspitzen bei Vakuumunterbrechern | -0.4% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Langwierige Zertifizierungszyklen für ökologisch gestaltete Leistungsschalter | -0.3% | EU und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten erschweren die Einführung in kostensensiblen Anwendungen

Schütze, die Motoren zu einem Bruchteil der Kosten eines Leistungsschalters starten und stoppen, verdrängen Leistungsschalter weiterhin in grundlegenden Schaltfunktionen. Eatons Studie zeigt, dass Schütze mit 800 A eine höhere mechanische Lebensdauer und einen kleineren Platzbedarf bieten und die Installationskosten im Vergleich zu leistungsschalterzentrierten Schaltfeldern um bis zu 70 % senken. Industriekunden in Schwellenmärkten kombinieren häufig Sicherungen zur Fehlerunterbrechung mit Schützen für den Betrieb und verschieben Investitionen in vollwertige Leistungsschalter, bis Tarife die Einhaltung von Stromqualitätsstandards im Leistungsschaltermarkt anreizen.

Preisvolatilität bei Halbleitern belastet die Fertigungsmargen

Festkörperleistungsschalter sind auf Bipolartransistoren mit isoliertem Gate (IGBT) angewiesen, deren Spotpreise während der Versorgungsunterbrechungen im Jahr 2024 um 40 % stiegen. Der durch Hurrikan Helene verursachte Schaden an Quarzminen in North Carolina verdeutlichte die Fragilität der Rohstoffversorgung. Gleichzeitig könnte ein US-Zoll von 50 % auf Kupfer die Leiterkosten für asiatische Exporteure in die Höhe treiben. Mitsubishi Electrics Investition von 110 Millionen USD in ein US-amerikanisches Werk zielt darauf ab, die Versorgung zu lokalisieren und die Volatilität im Leistungsschaltermarkt abzupuffern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Festkörperinnovation fordert die Vakuumdominanz heraus

Der Leistungsschaltermarkt wird weiterhin von der Vakuumtechnologie angeführt, die im Jahr 2024 39,5 % des Umsatzes erzielte, dank ihres versiegelten Designs und ihrer Eignung für 1-kV-72,5-kV-Netze. Im Gegensatz dazu verfolgen Festkörpergeräte, obwohl derzeit noch eine Nische, bis 2030 einen CAGR von 8,6 %, dank ihrer Mikrosekunden-Abschaltung und des vernachlässigbaren mechanischen Verschleißes. ABB behauptet, dass seine neue Siliziumkarbid-Plattform die Leistungsverluste im Vergleich zu luftmagnetischen Einheiten um 70 % reduziert und eine vollständig digitale Koordination unterstützt. Der dem SF₆-Segment gewidmete Leistungsschaltermarktanteil schrumpft, da EU-Vorschriften Ausstiegsfristen durchsetzen und die Migration zu Vakuum- und g³-Gas-Hybriden beschleunigen. Öl- und Luftleistungsschalter bestehen in kostenorientierten Installationen, sehen sich jedoch einer schrittweisen Verdrängung gegenüber.

Markteinführungsmuster zeigen, dass Installateure hybride Luft-Vakuum-Module bevorzugen, um Investitionskosten und Umweltziele in Einklang zu bringen. Hitachi Energys 550-kV-SF₆-freie gasisolierte Schaltanlage, die an Chinas Stromnetz geliefert wurde, bestätigt die Hochspannungstauglichkeit alternativer Medien. Patentanmeldetrends innerhalb der IEC-Arbeitsgruppen heben aktive Forschungs- und Entwicklungsaktivitäten bei Festdielektrikum-Unterbrechern hervor, die SF₆ bei 245 kV und darüber ersetzen können, was auf eine langfristige Erosion von Legacy-gasgefüllten Designs im Leistungsschaltermarkt hindeutet.

Nach Spannung: Extrahochspannung treibt Premium-Wachstum voran

Mittelspannungsbaugruppen erzielten 42,2 % des Umsatzes, da Fabriken, Campusanlagen und Windparks im Bereich von 1 kV–38 kV betrieben werden. Dennoch übertrifft die Extra-/Ultrahochspannungskategorie alle anderen mit einem prognostizierten CAGR von 9,5 %, da Länder 500-kV–800-kV-Korridore bauen, um erneuerbare Energie aus abgelegenen Regionen zu Lastzentren zu transportieren. Japans Entwicklung eines 1.100-kV-Gasleistungsschalters setzte den Leistungsmaßstab für die Handhabung transienter Erholungsspannung.

Bei Übertragungsprojekten verlangen Versorgungsunternehmen Leistungsschaltermarktgrößenzuweisungen, die höhere Stückpreise berücksichtigen: Ein einzelner 550-kV-Dead-Tank-Leistungsschalter kann 30-mal so viel kosten wie eine 15-kV-Vakuumeinheit, was den Herstellerumsatz trotz geringerer Liefermengen aufbläht. GE Vernovas neueste Plattform unterstützt 5.000 A Dauerstrom bei 550 kV und spiegelt den Bedarf an Robustheit für Hochleistungsübertragungskorridore wider.

Nach Montage: Dead-Tank-Technologie gewinnt an Dynamik

Mit einem Anteil von 41,4 % im Jahr 2024 bleiben Live-Tank-Leistungsschalter aufgrund ihrer geringeren Masse und vereinfachten Errichtungsanforderungen weit verbreitet. Die Sicherheitsvorteile von Dead-Tank-Gehäusen, die auf Erdpotenzial liegen, überzeugen Versorgungsunternehmen jedoch, ihre Beschaffung umzustellen. Im Leistungsschaltermarkt steigen Dead-Tank-Lieferungen jährlich um 7,9 %, verbunden mit Standorten zur Integration erneuerbarer Energien, wo leitungsseitige Transienten Hochfrequenzstörungen verursachen können, die benachbarte Telemetrie beeinträchtigen.

Live-Tank-Designs dominieren weiterhin Umspannwerke mit begrenzten Budgets, aber Hybridprojekte kombinieren häufig Dead-Tank-Leistungsschalter an kritischen Einspeisungen und Live-Tank-Einheiten andernorts. GE Vernovas Auftrag für 69 Dead-Tank-Leistungsschalter in Queensland unterstreicht die Zugkraft dieser Technologie in modernen Netzen, die Zuverlässigkeit und Ökogaskompatibilität anstreben.

Nach Endverbraucher: Versorgungsunternehmen führen die Infrastrukturmodernisierung an

Versorgungsunternehmen generierten im Jahr 2024 44,3 % der Ausgaben und leiteten Mittel zur Ablösung veralteter luftmagnetischer Einheiten durch Vakuumgeräte, die an SCADA im Leistungsschaltermarkt angebunden sind. Ihr Jahresbudget steigt um 5,9 %, da Dekarbonisierungsmandate die Ziele für den Übertragungsausbau erhöhen. Industriebetreiber folgen, verzeichnen aber starke Volumina, da Elektrofahrzeug-Batteriewerke, petrochemische Modernisierungen und Halbleiterfabriken alle lichtbogenfeste Schaltanlagen benötigen.

Wohn- und Gewerbesegmente tendieren zu intelligenten Leistungsschaltern mit WLAN-Messung und Lastabwurflogik. ABBs ReliaHome-Einführung signalisiert den Fokus der Erstausrüster auf modulare Einzelhandelstafeln, die Dachsolaranlagen ins Netz einspeisen. Staatliche Anreize für energieeffiziente Gebäude in Europa werden voraussichtlich den Beitrag dieses Teilsegments zum Leistungsschaltermarkt ausweiten.

Geografische Analyse

Der Asien-Pazifik-Raum hielt im Jahr 2024 45,7 % des globalen Umsatzes und wächst bis 2030 mit einem CAGR von 6,6 %, angetrieben durch chinesische und indische Netzerweiterungen, die Großaufträge für 72,5-kV- und 252-kV-Leistungsschalter vergeben. GE Vernovas Investition von 16 Millionen USD in die indische Fertigung signalisiert die regionale Versorgungslokalisierung im Leistungsschaltermarkt. Japanische Innovationen bei 1.100 kV veranschaulichen die technologische Führungsrolle des Asien-Pazifik-Raums und stärken den Geräteexport in südostasiatische Projekte.

Der nordamerikanische Markt expandiert auf der Grundlage von durch Konjunkturprogramme unterstützten Resilienzprogrammen. Der Leistungsschaltermarkt profitiert von 2,2 Milliarden USD an US-amerikanischen Bundesfördermitteln, die fast 10 Milliarden USD an Eigenmitteln der Versorgungsunternehmen hebeln. Rechenzentrensprojekte schaffen Premium-Nachfrage: Die Bauausgaben stiegen im Jahr 2024 um 43,1 %, was zu Design-Build-Verträgen führte, die Cybersicherheit für Leistungsschalter und Echtzeit-Oberwellenanalysen vorschreiben.

Europa bleibt ein regulatorischer Vorreiter und setzt SF₆-Verbote bis 2026 für Geräte mit ≤24 kV und bis 2031 für höhere Spannungen durch. Hersteller wie Siemens Energy und Hitachi Energy beeilen sich, g³- und Vakuumlösungen zu kommerzialisieren, um europäische Umsatzströme zu sichern. Südamerika sowie der Nahe Osten und Afrika stellen aufstrebende Grenzmärkte dar, in denen der Ausbau von Wasserkraftprojekten und die industrielle Diversifizierung ein zweistelliges Volumenwachstum trotz kleinerer absoluter Basen aufrechterhalten.

Wettbewerbslandschaft

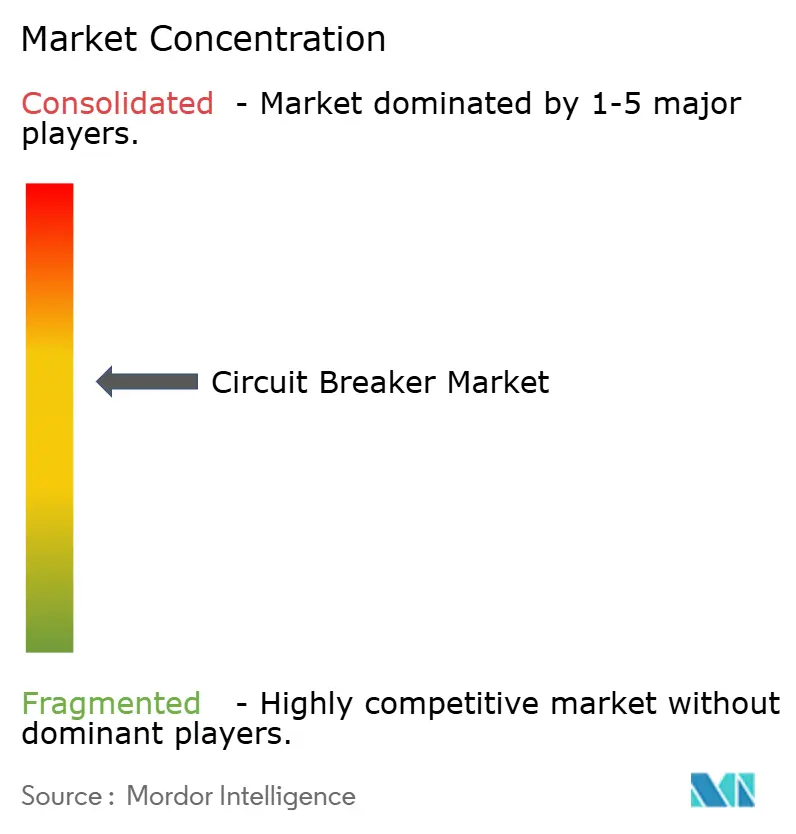

Die Leistungsschalterbranche weist eine moderate Konzentration auf: Die fünf größten Anbieter kontrollieren gemeinsam 55–65 % des globalen Umsatzes. ABBs Übernahme der Leistungselektroniklinie von Gamesa Electric erweitert seine Reichweite in erneuerbare Wechselrichter und ergänzt seine Kernleistungsschalterportfolios. Hitachi Energys Erweiterung in Pennsylvania für 70 Millionen USD untermauert seine Strategie, SF₆-freies geistiges Eigentum zu besitzen und die Produktion für US-amerikanische Netzprojekte zu lokalisieren.

Start-ups wie Atom Power führen vollständig digitale Halbleiterleistungsschalter ein, die 3.000-mal schneller schalten als mechanische Einheiten und eine zentralisierte Softwaresteuerung für Mehrkreistafeln ermöglichen. Die Leistungsschaltermarktanalyse zeigt, dass etablierte Unternehmen reagieren, indem sie Partnerschaften mit Siliziumkarbid-Geräteherstellern eingehen und Firmware mit künstlicher Intelligenz für die vorausschauende Wartung einbetten. Die Integration der Lieferkette ist ebenfalls strategisch; Mitsubishi Electrics neue Anlagen zielen darauf ab, Vakuumunterbrecherkapazitäten zu sichern und Kupferpreisschwankungen abzupuffern. Auseinandersetzungen um geistiges Eigentum bei Ökogasmischungen und lichtbogenlöschenden Keramikverbundwerkstoffen verschärfen sich, da Patente dem Ablauf entgegengehen.

Marktführer der Leistungsschalterbranche

ABB Ltd.

Schneider Electric SE

Siemens AG

Mitsubishi Electric

Eaton Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: ABB verzeichnete Rekordaufträge im zweiten Quartal von 9,8 Milliarden USD und stellte den SACE Emax 3 vor, den ersten nach SL2 zertifizierten cybersicheren Luftleistungsschalter für kritische Infrastrukturen.

- Mai 2025: Hitachi Energy lieferte die weltweit erste SF₆-freie 550-kV-gasisolierte Schaltanlage an Chinas State Grid.

- April 2025: Hitachi Energy investierte über 70 Millionen USD in Pennsylvania für die Produktion von EconiQ SF₆-freien Leistungsschaltern.

- März 2025: Hitachi Energy verpflichtete sich zu weiteren 250 Millionen USD, um die Produktion von Transformatorkomponenten weltweit auszubauen.

Umfang des globalen Leistungsschaltermarktberichts

| Luft |

| Vakuum |

| SF₆ |

| Öl |

| Hybrid (Luft-Vakuum, Vakuum-SF₆) |

| Festkörper |

| Niederspannung (unter 1 kV) |

| Mittelspannung (1 bis 72,5 kV) |

| Hochspannung (72,5 bis 245 kV) |

| Extra-/Ultrahochspannung (über 245 kV) |

| Fest |

| Ausfahrbar |

| Live-Tank |

| Dead-Tank |

| Gewerbe |

| Wohnbereich |

| Industrie |

| Versorgungsunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Luft | |

| Vakuum | ||

| SF₆ | ||

| Öl | ||

| Hybrid (Luft-Vakuum, Vakuum-SF₆) | ||

| Festkörper | ||

| Nach Spannung | Niederspannung (unter 1 kV) | |

| Mittelspannung (1 bis 72,5 kV) | ||

| Hochspannung (72,5 bis 245 kV) | ||

| Extra-/Ultrahochspannung (über 245 kV) | ||

| Nach Montage | Fest | |

| Ausfahrbar | ||

| Live-Tank | ||

| Dead-Tank | ||

| Nach Endverbraucher | Gewerbe | |

| Wohnbereich | ||

| Industrie | ||

| Versorgungsunternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Leistungsschaltermarkt im Jahr 2030 erreichen?

Es wird erwartet, dass der Markt bis 2030 einen Wert von 28,36 Milliarden USD erreicht, was einem CAGR von 5,59 % über den Zeitraum 2025–2030 entspricht.

Welches Technologiesegment wächst innerhalb des globalen Leitungsschutzmarkts am schnellsten?

Festkörperleistungsschalter expandieren mit einem CAGR von 8,6 % aufgrund ihrer Mikrosekunden-Schaltgeschwindigkeit und digitalen Steuerungsfunktionen.

Warum ersetzen Versorgungsunternehmen SF₆-Leistungsschalter?

Europäische und japanische Vorschriften schreiben SF₆-freie Geräte vor und veranlassen einen Wechsel zu Vakuum- und Ökogasalternativen, die die Treibhausgasauswirkungen reduzieren.

Wie beeinflusst das Wachstum von Rechenzentren die Nachfrage im Leistungsschaltermarkt?

Rechenzentrumsbetreiber benötigen eine unterbrechungsfreie Stromarchitektur, was die Beschaffung cybersicherer Leistungsschalter mit Analysen für die vorausschauende Wartung antreibt.

Welche Region hält den größten Marktanteil im Leistungsschaltermarkt?

Der Asien-Pazifik-Raum führt mit einem Umsatzanteil von 45,7 %, unterstützt durch umfangreiche Netzerweiterungsprojekte und lokale Fertigungskapazitäten.

Welche Faktoren hemmen die schnelle Einführung in Schwellenmärkten?

Hohe Vorabkosten im Vergleich zu Schützen und Sicherungen sowie die Rohstoffvolatilität bei Kupfer und Halbleitern verlangsamen die Durchdringung fortschrittlicher Leistungsschalter.

Seite zuletzt aktualisiert am: