南アフリカ漏電遮断器(RCCB)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

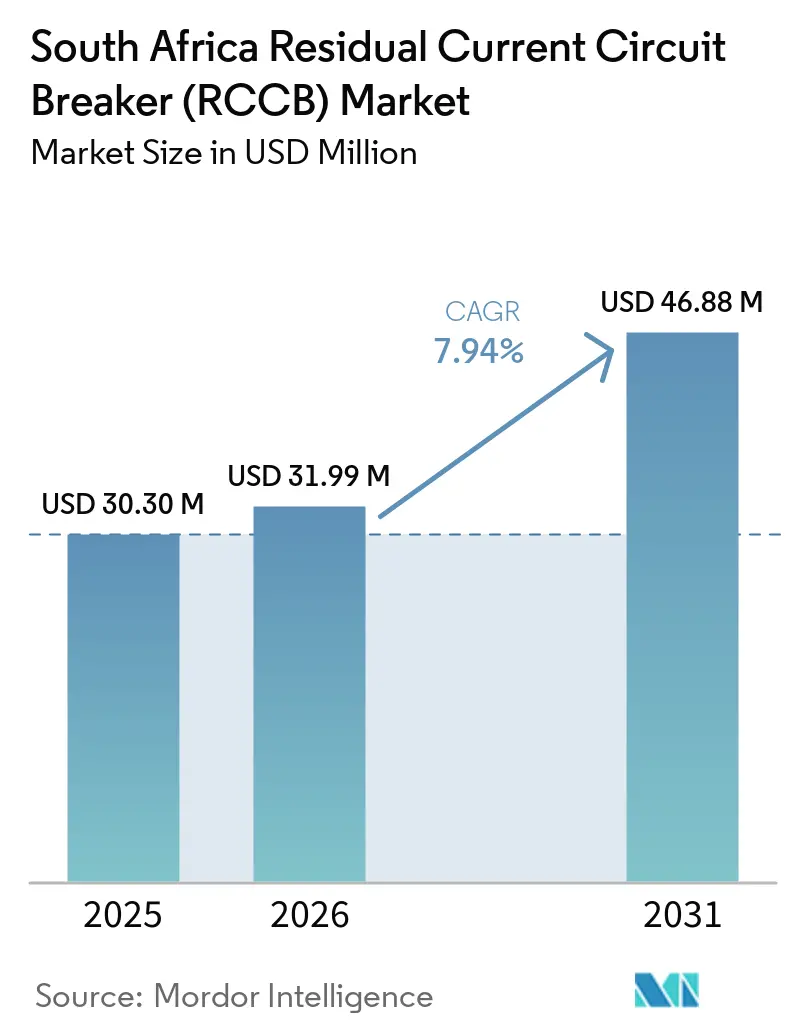

| 基準年の市場規模 (2025) | 30.30 百万米ドル |

| 市場規模 (2026) | 31.99 百万米ドル |

| 市場規模 (2031) | 46.88 百万米ドル |

| 成長率 (2026 - 2031) | 7.94% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ漏電遮断器(RCCB)市場分析

南アフリカ漏電遮断器市場規模は2025年に3,030万USDと評価され、2026年の3,199万USDから2031年には4,688万USDに達すると推定されており、予測期間(2026年~2031年)のCAGRは7.94%です。SANS 10142-1への義務的な準拠およびコンプライアンス証明書の法的重要性により、新規建設が鈍化した場合でも交換需要が活発に維持されており、南アフリカ漏電遮断器市場に安定した継続的需要の基盤をもたらしています。[1]南アフリカ電気工事業者協会、「SANS 10142-1:2024 第3.2版リリース」、ECA(SA)、ecasa.co.za屋根設置型太陽光発電、ハイブリッドバックアップシステム、EV充電の普及も保護機器の組み合わせを変化させており、多くの設置においてACのみの旧型機器に代わりAタイプ、Fタイプ、またはBタイプの機器が必要となっているため、ユニット数だけに依存せず南アフリカ漏電遮断器市場の金額成長を押し上げています。2024年、2025年、2026年に承認されたエスコムの電気料金値上げは、家庭および商業施設全体で配電盤のアップグレード、エネルギー制御の追加、老朽化した漏電保護機器の交換を促進する根拠を強化しています。同時に、南アフリカの公共インフラパイプラインは公益事業、交通、エネルギー、公共建築物にわたって需要を拡大しており、南アフリカ漏電遮断器市場が単一の危機主導チャネルだけでなく複数のエンドユーザーから支持を受けていることを意味します。競争は引き続き販売代理店主導で適度に分散しており、屋根設置型太陽光発電の追加鈍化による主なマイナス面は、非裁量的なコンプライアンス需要と南アフリカ漏電遮断器市場における高仕様保護への継続的な移行によって部分的に相殺されています。

主要レポートのポイント

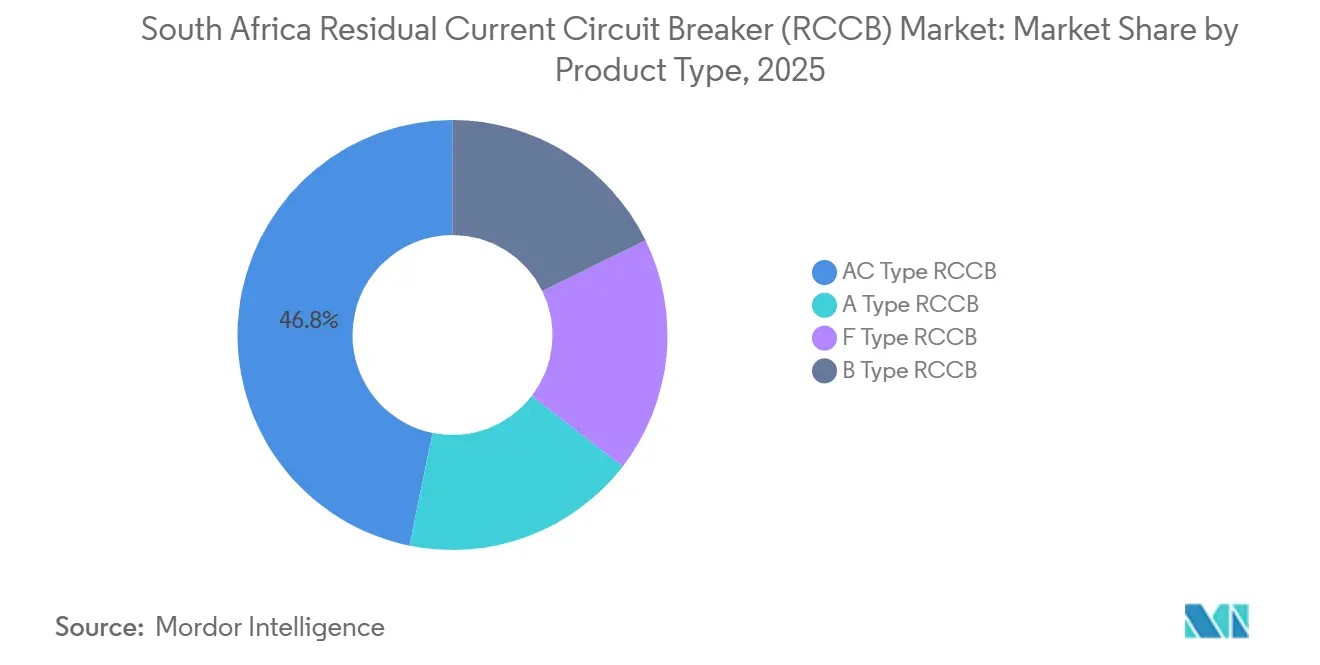

- 製品タイプ別では、ACタイプRCCBが2025年の南アフリカ漏電遮断器市場において46.8%のシェアを占め、BタイプRCCBは2031年までに9.4%のCAGRで拡大すると予測されています。

- 極構成別では、2極RCCBが2025年の南アフリカ漏電遮断器市場において61.5%を維持し、4極RCCBは2031年までに8.1%の最高CAGRを記録すると予測されています。

- 定格電流別では、25A超63A以下の機器が2025年の南アフリカ漏電遮断器市場において52.7%を占め、63A超の機器は2031年までに8.8%のCAGRで成長すると予測されています。

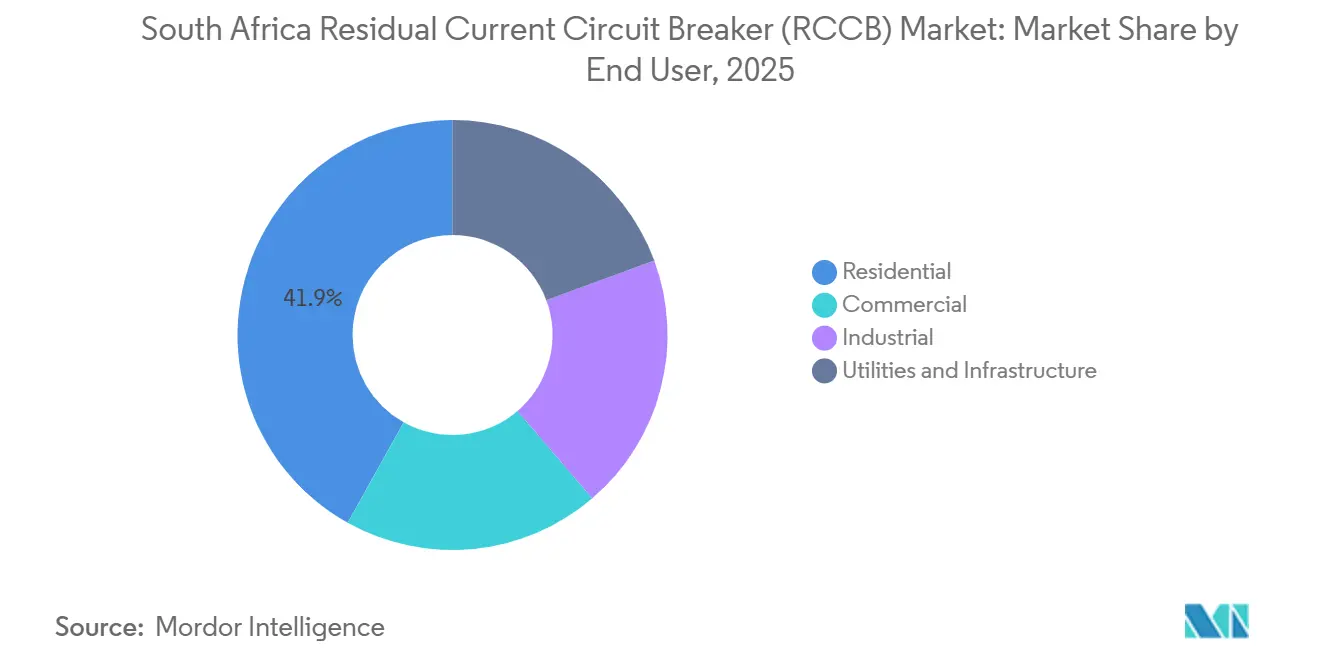

- エンドユーザー別では、住宅ユーザーが2025年の南アフリカ漏電遮断器市場において41.9%を占め、公益事業およびインフラが2031年までに9.1%の最速CAGRで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南アフリカ漏電遮断器(RCCB)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SANS 10142への義務的準拠とコンプライアンス証明書の施行 | +2.1% | 国内全域、特にハウテン州およびウェスタンケープ州の主要都市圏で施行強度が高い | 短期(2年以内) |

| 屋根設置型太陽光発電およびハイブリッドバックアップシステムの設置 | +1.8% | 国内全域、ハウテン州、ウェスタンケープ州、クワズールー・ナタール州に集中 | 中期(2~4年) |

| 電気料金インフレによる保護機器の改修促進 | +1.2% | 国内全域 | 中期(2~4年) |

| 公共インフラおよび建物電化パイプライン | +1.0% | 国内全域、ハウテン州、ノーザンケープ州、イースタンケープ州にプロジェクトが集中 | 長期(4年以上) |

| 代替電源ボンディング改訂による配電盤再構成需要の増加 | +0.6% | 国内全域、特にエスコム供給エリアのSSEG接続施設 | 短期(2年以内) |

| EV充電回路のコンプライアンスによる高仕様RCCBへの需要シフト | +0.9% | ハウテン州およびウェスタンケープ州、特にN1、N2、N3回廊沿い | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

SANS 10142への義務的準拠とコンプライアンス証明書の施行

南アフリカの電気安全フレームワークは、固定設備がSANS 10142-1に準拠しなければならず、不動産の譲渡には有効なコンプライアンス証明書が必要であるため、定期的な交換サイクルを生み出しています。この要件は、施設の売却、改修、保険加入、または監査が行われる際に漏電保護への支出が任意ではないことを意味します。2024年8月にリリースされたSANS 10142-1:2024 第3.2版は、SSEG接続設備、文書化、および保護協調に関する要件を強化し、設置業者が満たすべき技術基準を引き上げました。実際には、太陽光インバーターを含む旧型配電盤を検査する電気技術者は、既存のACタイプ機器が引き続き適切かどうか、あるいは配電盤にAタイプまたはBタイプの保護が必要かどうかを判断しなければなりません。このレビューは単純な検査を広範な配電盤アップグレードに変えることが多く、ユニット需要と金額需要の両方を押し上げます。これが、より広い建設活動が鈍化した場合でも南アフリカ漏電遮断器市場が回復力を維持する主な理由の一つです。

屋根設置型太陽光発電およびハイブリッドバックアップシステムの設置

南アフリカの分散型太陽光発電基盤は2025年10月でに屋根設置型および小規模地上設置型で7,415 MWacに達し、将来の保護アップグレードのための設置基盤がいかに大きくなったかを示しています。同国は2024年の1.1 GWに続き2025年には1.6 GWの新規太陽光発電を追加し、SAPVIAは2025年にNERSAに登録された4 GWの新規PVプロジェクトを報告しており、前回の鈍化後に勢いが回復しました。すべての新規インバーター連携システムはSANS 10142-1およびSANS 60364-7-712に準拠しなければならないため、太陽光発電と蓄電池の設置は通常、新規または交換用RCCBへの直接需要を生み出します。より大きな変化は保護クラスにあり、ハイブリッドシステムは旧型のACのみの機器では十分に対応できない故障電流条件を生み出します。これにより、特により複雑な負荷を持つ商業施設において、多くの改修判断がAタイプ、Fタイプ、またはBタイプ製品へと向かいます。南アフリカ漏電遮断器市場は、したがって、より多くの太陽光発電サイトだけでなく、設置が電気的により複雑になるにつれてより豊かな製品ミックスからも恩恵を受けています。

電気料金インフレによる保護機器の改修促進

エスコムは直接顧客向けに3年連続でインフレを上回る料金値上げを実施しました。2024年4月に12.74%、2025年4月に12.74%、2026年4月に8.76%であり、顧客グループ全体でエネルギー支出への圧力が続いています。電力コストの上昇により、家庭、不動産管理者、企業はグリッドコストと停電へのエクスポージャーを削減するために監視、バックアップ電源、自動負荷制御の追加を進めています。これらのアップグレードは通常、設備が準拠した状態を維持するために配電盤の変更、回路の分離、または旧型保護機器の交換を伴います。商業エネルギー監査も重要性を増しており、これらの監査は交換が必要な非準拠または老朽化した漏電保護を特定することが多くなっています。これにより、料金上昇は短期的な価格イベントではなく、間接的ではあるが持続的な需要促進要因となっています。南アフリカ漏電遮断器市場は、保護アップグレードがより広範な電気的改善と組み合わされる傾向があるため、このパターンから恩恵を受けています。

EV充電回路のコンプライアンスによる高仕様RCCBへの需要シフト

南アフリカの公共EV充電ネットワークは2025年までに500充電ポイントを超え、充電セッションは前年比で2024年中に2倍となり、専門的な保護機器のより強固な設置基盤を示しています。Zero Carbon Chargeもイースタンケープ州で大規模なオフグリッド充電ネットワークの構築を開始し、480 kWの超高速充電器を備えた29サイトをカバーしており、大電流・高仕様保護機器への需要を高めています。[2]Zero Carbon Charge、「イースタンケープ州ローンチ」、Zero Carbon Charge、charge.co.za充電器にIEC 62955準拠の残留直流電流検出がまれていない場合、標準的なACまたはA型機器は平滑直流漏れ電流の存在下で無効になる可能性があるため、BタイプRCCBが必要となります。これは、Bタイプユニットが標準的な代替品に対して大幅な価格プレミアムを持つため重要です。EV充電ロケーションの適度な成長でも、ユニット数だけが示す以上に迅速に収益を押し上げることができます。このシフトは、特に公益事業、インフラ、商業輸送回廊において、南アフリカ漏電遮断器市場をより高付加価値製品へと再形成するのに役立っています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気部品インフレと入札価格圧力 | -1.5% | 国内全域、紅海の航路変更と銅価格の変動により増幅 | 短期(2年以内) |

| 負荷制限緩和後の屋根設置型太陽光発電の鈍化 | -0.9% | 国内全域、全州の住宅セグメントで最も顕著 | 短期(2年以内) |

| SSEG登録、スマートメーター、料金移行の摩擦 | -0.6% | エスコム供給エリア、特に郊外および準都市部 | 中期(2~4年) |

| 混合電源保護協調における設置業者の技術格差 | -0.5% | 国内全域、準都市部および農村市場でより顕著 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

電気部品インフレと入札価格圧力

銅価格は2024年に1メートルトン当たり10,000 USDを超え、紅海の航路変更に関連するグローバルな物流混乱が輸送時間を延長し、南アフリカの電気部品バイヤーの陸揚げコストを引き上げました。RCCBは接点システム、バスバー、トリップアセンブリに銅を使用しているため、材料インフレはサプライヤーのコスト圧力に直接影響します。輸入業者と販売代理店は、マージンを守るか価格敏感なチャネルで製品を手頃な価格に保つかという難しい選択に直面しています。この負担は公共入札においてより強く、価格改定メカニズムが契約期間中に制限されることが多く、入札が突然のコスト変動にさらされる可能性があります。小規模な販売代理店と地元の組立業者は、ヘッジのためのスケールと運転資本の柔軟性が低いため、より脆弱です。この圧力は低予算プロジェクトでの採用を遅らせる可能性があり、基礎的なコンプライアンス需要が維持されている場合でも南アフリカ漏電遮断器市場の実質的な抑制要因として機能します。

負荷制限緩和後の屋根設置型太陽光発電の鈍化

2024年半ばからの負荷制限の緩和により、危機のピーク時に多くの住宅用太陽光発電購入を促進していた緊急性が低下しました。SAPVIAは、新規太陽光発電設置が2023/24年度の2.4 GWから2024/25年度には1.0 GWに減少したと示しており、保護機器改修の最近の最も強い需要チャネルの一つが一時的に縮小しました。各新規太陽光発電設置は通常、配電盤検査と少なくとも一つの保護調整を引き起こすため、太陽光発電の展開鈍化は住宅チャネルにおける近期需要の軟化につながります。より深い問題は、2022年と2023年の急増の一部が危機主導であったため、正常化されたグリッド条件が前倒しされた需要の規模を露わにする可能性があることです。SAPVIAは依然として年間設置量が3 GWに向けて回復すると予想しており、料金圧力と資金調達が支持的であれば下振れリスクは限定的です。南アフリカ漏電遮断器市場は、したがって、住宅用太陽光発電の鈍化による近期の逆風に直面していますが、コンプライアンスが依然として交換・アップグレードの下限を設定しているため、崩壊ではありません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ACの優位性が高次保護への急速なシフトを覆い隠す

ACタイプRCCBは2025年の南アフリカ漏電遮断器市場シェアの46.8%を占め、単一電源ACシステムを中心構築された従来の住宅および軽商業回路の大規模な設置基盤を反映しています。AタイプRCCBは、太陽光インバーターが存在するが保護ニーズがまだ完全な平滑直流検出に移行していない多くの改修用途に適合するため、2番目に大きなグループにとどまりました。BタイプRCCBは2031年までに9.4%のCAGRで拡大すると予測されており、南アフリカ漏電遮断器市場で最も成長の速い製品クラスとなっています。その強い成長は、ACのみの機器の範囲外の漏れパターンを生み出す可能性のあるEV充電ステーション、可変周波数ドライブ、インバーター主導システムから来ています。ACとBタイプ製品の成長格差は、時間の経過とともに平均販売価格を押し上げるべき明確なミックスシフトを示しています。つまり、この製品セットの収益成長は、設置数と同様に技術的な移行によって形成されています。

FタイプRCCBはAタイプとBタイプ製品の中間に位置し、商業用屋根設置型太陽光発電および小規模EV充電ポイント用途においてより関連性が高まっています。充電器または関連機器にすでにIEC 62955準拠のRDC-DDが含まれている場合、一部のユースケースでは完全なBタイプ機器の必要性が低下するため、その役割が拡大します。CHINTのNB1L-20スリムRCBOは、スペースが限られた配電盤向けに幅18 mmの1P+Nフットプリントと電圧非依存型電磁動作を備えた製品開発の方向性を示しています。SANS 10142-1:2024およびEV関連規格の下でのより厳格なコンプライアンスは、分類不足の保護に対する許容度を低下させており、継続的な製品アップグレードを支援しています。その結果、ACデバイスが現在のボリュームを依然として支配している場合でも、南アフリカ漏電遮断器市場は新築および改修全体で高仕様保護へと着実に移行しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

極構成別:2極のボリューム優位性と4極の商業的モメンタムの対比

2極RCCBは2025年の南アフリカ漏電遮断器市場において61.5%を維持し、4極RCCBは2031年までに8.1%のCAGRで成長すると予測されています。南アフリカの住宅配線基盤は依然として主に単相であり、家庭用配電盤のほとんどの最終回路は2極機器で対応されているため、2極ユニットが依然としてリードしています。この設置基盤は、人口密度、商業活動、改修強度が最も高いハウテン州、ウェスタンケープ州、クワズールー・ナタール州において特に重要です。南アフリカ漏電遮断器市場のボリューム基盤は、したがって、依然として住宅用2極交換需要にあります。それでも、新規用途のペースは多相保護を必要とするより複雑な配電盤へとシフトしています。これにより、2極機器がリードシェアを維持しながら、4極製品からの価値貢献が増加しています。

Schneider Electricのローカルで入手可能なResi9切替スイッチは、住宅グレードの配電盤でさえバックアップや代替電源などのより複雑な電源配置に適応されていることを示しています。インフラストラクチャー・サウス・アフリカは305プロジェクトを監督しており、R2,590億(約158億9,100万USD)相当の34プロジェクトが12~18ヶ月以内に市場に出ると予想されており、これらのプロジェクトは設計段階から三相配電を指定することが多いです。50 kVAから100 kVAの商業用太陽光発電・蓄電池システムも、より多くのサイトを三相配電盤と4極主配電盤保護へと押し進めています。これは、4極の成長が改修活動と公共・商業資産の計画建設の両方によって支えられていることを意味します。時間の経過とともに、その組み合わせは南アフリカ漏電遮断器市場を高付加価値の多極保護のより大きなシェアへと徐々に再バランスさせるはずです。

定格電流別:産業・インフラ負荷に牽引される高電流成長を伴う中間帯の優位性

25A超63A以下の機器は2025年の南アフリカ漏電遮断器市場規模の52.7%を占め、家庭用配電盤および軽商業回路における40Aおよび63A保護の広範な使用を反映しています。この電流帯は、コンロ、給湯器、エアコン、太陽光インバーター回路の専用保護を含む最も一般的な南アフリカの家庭用構成に適合しています。また、小規模商業サブ回路の大きなシェアを取り込んでおり、住宅だけを超えた交換サイクルを広げています。25A以下の機器は、照明回路、浴室アイソレーター、小型負荷、および現在のコンプライアンス要件の下で配電盤の細分化がより一般的になっている旧型施設において引き続き関連性があります。この低電流帯の成長は、大型の新規電気負荷ではく段階的な配電盤再構成に大きく依存しているため、より控えめです。それでも、施行が旧型設備をより細かい保護レイアウトへと押し進めているため、南アフリカ漏電遮断器市場内の重要なメンテナンス層であり続けています。

63A超の機器は2031年までに8.8%のCAGRで成長すると予測されており、南アフリカ漏電遮断器市場で最も急速に拡大する定格電流セグメントとなっています。この電流帯は、標準的な住宅負荷レベルをはるかに超えて動作する産業用サブ配電、電力グリッドインターフェースポイント、大型EV充電ベイによって支えられています。Zero Carbon Chargeの480 kW液冷式DC充電システムは、63A超の4極Bタイプ保護が必須となる設置タイプを示しています。南アフリカの公共インフラコミットメントはR1兆を超えており、エネルギーインフラ向けにR705億(約43億3,000万USD)が含まれており、電化、交通、公益事業プロジェクトにおける高電流機器の構造的需要基盤を追加しています。NERSAの100 kVAを超えるSSEG設置に対する直接登録要件も、商業・産業コンプライアンスルートをより可視化しています。これらの要因により、サプライヤーは純粋に裁量的な住宅チャネルよりも上位電流帯においてより明確な需要経路を持っています。

エンドユーザー別:住宅規模が基盤を支え、公益事業が成長エンジンを提供

住宅ユーザーは2025年の南アフリカ漏電遮断器市場シェアの41.9%を占め、公益事業およびインフラは2031年までに9.1%のCAGRで拡大すると予測されています。南アフリカの住宅ストックは広大であり、不動産売却、改修、保険審査時のコンプライアンスチェックが定期的な交換需要を生み出すため、住宅需要が最大にとどまっています。これにより、新規住宅活動が不均一な場合でも、家庭チャネルが南アフリカ漏電遮断器市場のボリューム基盤となっています。同時に、ネドバンク資本支出プロジェクトリストは2024年に発表された新規プロジェクトがR4,459億(約274億USDに相当)に達し、2023年のR2,101億(約129億1,000万USD)から増加し、公共企業体がエネルギー、水、医療、空港、道路プロジェクトにR1,505億(約92億5,000万USD)をコミットしていることを示しました。このプロジェクトフローは、インターフェースパネル、配電盤、太陽光連携設置における63A超、4極、高仕様AタイプおよびBタイプ機器への強い需要を生み出します。公益事業およびインフラは、したがって、最速の成長エンジンを提供し、住宅交換作業が需要基盤を支え続けています。

商業エンドユーザーは、太陽光自家発電、ビル管理アップグレード、オフィス、小売センター、ホスピタリティ施設全体のコンプライアンス主導の配電盤近代化を通じて需要を追加しています。産業ユーザーも、プロセスプラントや重工業施設で可変周波数ドライブと混合周波数負荷がより一般的になるにつれて、単純なAC保護を超えて移行しています。2025年後半までに100万戸以上の南アフリカの家庭が太陽光発電を導入し、屋根設置型PV量は2025年9月までに7,300 MWに達し、2022年8月のベースラインから215%増加しており、フォローオン保護作業のための大規模な設置基盤を生み出しています。この設置基盤は、太陽光連携家庭が時間の経過とともに保護機器の検査、交換、再分類を継続的に必要とするため重要です。南アフリカ漏電遮断器市場は、したがって、新規設置サイクルと成長する太陽光基盤に付随するサービス負担の両方から恩恵を受けています。これが、公益事業およびインフラが予測期間中により速く成長する見込みであるにもかかわらず、住宅が今日最大のセグメントであり続ける理由です。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ハウテン州は2025年も主要な州別需要センターであり続けました。同州は国内最大の人口基盤、最大の商業床面積の集中、および2025年半ばまでに推定2.2 GWの組み込み型屋根設置型太陽光発電を組み合わせています。この規模は住宅改修作業と商業配電盤アップグレードの両方からの需要を支えています。ウェスタンケープ州はケープタウンが活発な建築許可、より強い高所得住宅需要、太陽光連携投資の良好な条件を継続して見せているため、僅差で続いています。クワズールー・ナタール州はダーバン周辺の軽工業活動、N3回廊沿いの物流需要、主要都市間のEV充電ルートの台頭に支えられ3位にランクされています。SANS 10142-1:2024およびNERSA SSEGフレームワークの下でのコンプライアンスはすべての州に適用されるため、設置業者は地理を変えることで仕様レベルを下げることができません。この均一なコンプライアンスの下限が、州別の需要強度が異なる場合でも、南アフリカ漏電遮断器市場に全国的な基準を与えています。

イースタンケープ州とノーザンケープ州は現在のボリュームでは小規模ですが、今後数年間のプロジェクト主導需要において戦略的に重要です。イースタンケープ州はZero Carbon Chargeの29ステーションオフグリッドEV充電展開とコエガ特別経済区の100 MW太陽光発電所を有しており、建設・試運転中に4極、63A超、Bタイプ機器への集中的な需要を生み出します。ノーザンケープ州はユーティリティスケールの再生可能エネルギーとブーフーバーイ港湾・鉄道開発プロジェクトなどの主要物流インフラに関連しており、プロジェクトが計画から実行に移行するにつれて予測期間後半にその貢献を高める可能性があります。全国的に、2024年に発表された新規プロジェクトはR4,459億に達し、2023年に発表されたR2,101億の2倍以上となり、エネルギーと水が最も急速に成長する公共資本支出カテゴリーの中にあります。これは、南アフリカ漏電遮断器市場内の地理が、家庭改修需要だけでなくインフラクラスターによってもますます形成されるという見方を支しています。

リンポポ州、ムプマランガ州、ノースウェスト州は鉱業が盛んな需要層を形成しており、産業用サブ配電盤、ポンプ室、処理プラント、労働者宿舎には堅牢な4極および63A超の保護が必要です。鉱業・産業事業のコスト圧力は裁量的なアップグレードを遅らせる可能性がありますが、規制コンプライアンスと電気監査プログラムが依然として基本的な交換需要を維持しています。ノースウェスト州の建設セクターは2024年後半に20.5%成長し、以前はプロジェクト強度が低かった州での近期改善を示しています。グリッドへの接続ポイントのない組み込み型発電プロジェクトはNERSA登録が免除されますが、100 kVA未満のグリッド連携SSEGシステムは関連する配電業者に登録しなければならず、これにより州全体で隠れた保護アップグレードニーズが体系的に表面化します。このコンプライアンスメカニズムにより、南アフリカ漏電遮断器市場は主要な大都市圏の需要センターをはるかに超えて活発に維持されています。

競争環境

南アフリカ漏電遮断器市場は適度に分散しており、グローバルメーカーが仕様主導チャネルで最も強く、中国サプライヤーが価格敏感な流通・卸売において活発です。Schneider Electric、ABB、Siemensは、EPCの仕様、自治体の承認経路、コンプライアンス作業に関連する文書化基準から恩恵を受けているため、プレミアム層をリードしています。Schneider ElectricのActi9 iID RCCBレンジは住宅・商業設計仕様の一般的なベンチマークであり続け、南アフリカの流通ネットワークを通じて広く在庫されています。ABBのF200 Bタイプ機器は、高次の故障検出を必要とするEV充電および可変周波数ドライブ設置に対応しており、同社はEnlit Africa 2025への参加と2025年10月のAMEU大会での後続活動を通じて保護分野での地位を強化しました。SiemensはIEC 62423に沿ったAタイプからBタイプのユースケースへの明確な進行を示す5SV3 RCCBおよび5SV1 RCBOポートフォリオで仕様者の信頼を支えています。このプレミアムグループは基準と仕様を形成しますが、エンド需要が依然として多くの販売代理店と請負業者を通じて動くため、南アフリカ漏電遮断器市場を独占することはありません。

CBI-electric low voltageは地元製造において優位性を持ち、そのSwitch Ultraレンジは請負業者がリードタイム、入手可能性、ランド連動の輸入コストに敏感な場合に同社の関連性を維持するのに役立っています。CHINTとNoarkは陸揚げコスト、保証条件、製品の幅でより積極的に競争しており、バイヤーが価格と機能を非常に厳密に比較する市場の中間層でのトラクションを与えています。ElectroMechanicaの2025/26年カタログ拡張(Hager quadro evoボードとELKO EPパートナーシップを含む)は、販売代理店が単一製品販売に依存するのではなくバンドル提供を拡大している方法を示しています。このチャネル戦略は、バンドル供給が直接的な製品コモディティ化を減らし、販売代理店関係を一回限りの機器価格設定よりも価値あるものにするため重要です。また、南アフリカ漏電遮断器市場のオープンチャネル構造を強化しています。

ホワイトスペースの機会は63A超のBタイプ機器と、リモートトリップ、自己テスト、監視機能を備えたスマートRCCBにおいて最も強くなっています。販売代理店主導の販売がシェアを複数のグローバル、ローカル、輸入ブランドに分散させているため、単一のサプライヤーが国内で支配的な地位を占めていません。最近の戦略的動向はそのパターンを支持しており、Siemens南アフリカの2026年5月の8DAガス絶縁中圧開閉装置製造のローカライゼーションとSchneider Electricの2026年5月の接続型低圧パネル向け強化ブレーカー通信モジュールのローンチが含まれます。これらの動向はローカル能力とデジタル機能を深めますが、市場開拓実行における卸売業者と販売代理店の中心的な役割を排除しません。南アフリカ漏電遮断器市場は、したがって、競争的で仕様に敏感であり、一社が明確な支配権を握ることなく複数のプレーヤーが成長できるほど開放的であり続けています。

南アフリカ漏電遮断器(RCCB)産業リーダー

Schneider Electric

ABB

CBI-electric: low voltage

Hager Group

CHINT Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Siemens南アフリカは、Private National Grid(PNG)との提携により8DAガス絶縁中圧開閉装置製造のローカライゼーションを発表し、南アフリカ市場向けに初の国内製8DAユニットを生産し、グリッド保護機器のリードタイムと輸入リスクを削減しました。

- 2025年10月:エスコムは住宅用太陽光発電顧客向けのSSEGコンプライアンスおよび登録プロセスを簡素化し、2025年10月からECSA登録エンジニアの代わりにDEL登録者がシステムを承認できるようにしました。この規制の合理化により、屋根設置型太陽光発電の新規設置と関連するRCCBアップグレードが促進されると期待されています。

南アフリカ漏電遮断器(RCCB)市場レポートの範囲

漏電遮断器(RCCB)は、人間を致命的な感電から守り、電流漏れによる電気火災を防ぐために設計された重要な電気安全機器です。RCCBは回路内の入力電流と出力電流の均衡を継続的に監視することで動作します。

南アフリカ漏電遮断器(RCCB)市場は、製品タイプ、極構成、定格電流、エンドユーザーにセグメント化されています。製品タイプ別では、市場はACタイプ、Aタイプ、Fタイプ、BタイプRCCBにセグメント化されています。極構成別では、市場は2極および4極システムにセグメント化されています。定格電流別では、市場は25A以下、25A超63A以下、63A超にセグメント化されています。エンドユーザー別では、市場は住宅、商業、産業、公益事業およびインフラセクターにセグメント化されています。各セグメントについて、市場規模と予測は金額(USD)ベースで行われています。

| ACタイプRCCB |

| AタイプRCCB |

| FタイプRCCB |

| BタイプRCCB |

| 2極RCCB |

| 4極RCCB |

| 25A以下 |

| 25A超63A以下 |

| 63A超 |

| 住宅 |

| 商業 |

| 産業 |

| 公益事業およびインフラ |

| 製品タイプ別 | ACタイプRCCB |

| AタイプRCCB | |

| FタイプRCCB | |

| BタイプRCCB | |

| 極構成別 | 2極RCCB |

| 4極RCCB | |

| 定格電流別 | 25A以下 |

| 25A超63A以下 | |

| 63A超 | |

| エンドユーザー別 | 住宅 |

| 商業 | |

| 産業 | |

| 公益事業およびインフラ |

レポートで回答される主要な質問

南アフリカ漏電遮断器市場の2031年の見通しは?

南アフリカ漏電遮断器市場規模は2025年に3,030万USDと評価され、2026年の3,199万USDから2031年には4,688万USDに達すると推定されており、予測期間(2026年~2031年)のCAGRは7.94%です。

南アフリカで現在の需要をリードしている製品タイプはどれですか?

ACタイプRCCBは2025年に46.8%の最大シェアを保持しており、設置基盤の大部分が依然として従来の住宅および軽商業ACシステムで構成されているためです。

南アフリカで最も急速に成長しているRCCBカテゴリーはどれですか?

BタイプRCCBは2031年までに9.4%のCAGRで最も急速に成長しており、EV充電、可変周波数ドライブ、およびより複雑なインバーターベースの電気システムによって支えられています。

公益事業およびインフラが住宅需要よりも速く成長しているのはなぜですか?

公益事業およびインフラは9.1%のCAGRで拡大しており、南アフリカの大規模な公共プロジェクトパイプラインが高電流、多極、高仕様保護機器への新たな需要を生み出しているためです。

屋根設置型太陽光発電は南アフリカのRCCB需要にどのような影響を与えますか?

太陽光発電およびハイブリッドシステムは保護アップグレードの数とAタイプ、Fタイプ、Bタイプ機器へのシフトの両方を増加させますが、負荷制限緩和後の住宅用太陽光発電の鈍化により一つの需要チャネルが軟化しています。

現在の設置において最大の定格電流帯はどれですか?

25A超63A以下の機器は2025年に52.7%のシェアでリードしており、コンロ、給湯器、エアコン、インバーター連携回路などの最も一般的な家庭用および軽商業負荷ポイントに適合しているためです。

最終更新日: