Größe und Marktanteil des nigerianischen Marktes für Formgehäuse-Leistungsschalter

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

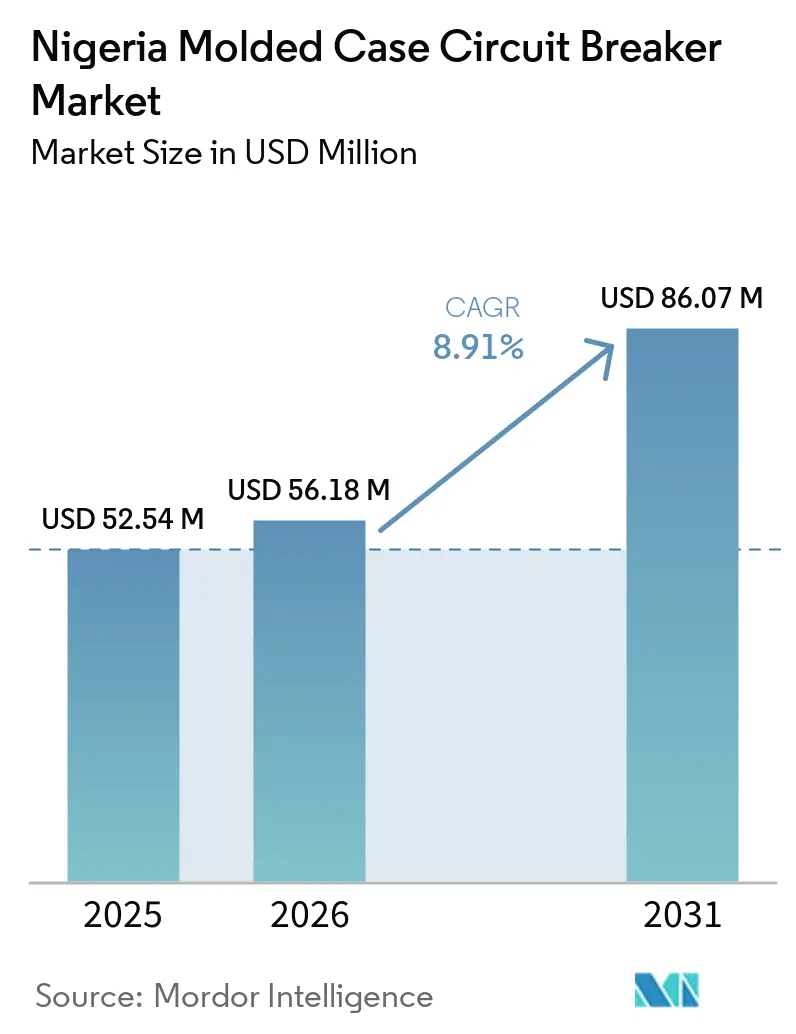

| Marktgröße im Basisjahr (2025) | 52.54 Millionen US-Dollar |

| Marktgröße (2026) | 56.18 Millionen US-Dollar |

| Marktgröße (2031) | 86.07 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.91% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nigerianischen Marktes für Formgehäuse-Leistungsschalter von Mordor Intelligence

Die Größe des nigerianischen Marktes für Formgehäuse-Leistungsschalter wird voraussichtlich von USD 52,54 Millionen im Jahr 2025 und USD 56,18 Millionen im Jahr 2026 auf USD 86,07 Millionen bis 2031 anwachsen, was einer CAGR von 8,91 % zwischen 2026 und 2031 entspricht. Der nigerianische Markt für Formgehäuse-Leistungsschalter wird durch zwei separate Nachfrageströme gestützt: einen aus öffentlichen Netzaufrüstungen und einen weiteren von privaten Nutzern, die weiterhin auf eine schwache Verteilungszuverlässigkeit reagieren. Die Eigenstromerzeugung blieb eine wichtige Nachfragebasis, da mehr als 250 lizenzierte Unternehmen und Institutionen bis Ende 2025 große Eigenversorgungssysteme betrieben, was den Kauf von Schutzausrüstungen auch dann aktiv hielt, wenn die Beschaffung durch Versorgungsunternehmen langsam voranschritt. Die bundesstaatliche Energiepolitik und die Rehabilitierung des Übertragungsnetzes erweitern die Projektpipeline, einschließlich der Nationalen Integrierten Elektrizitätspolitik und des im April 2025 im Rahmen der Präsidialen Strominitiative unterzeichneten Übertragungsleitungsvertrags im Wert von USD 328,8 Millionen. Eine strengere Sicherheitsdurchsetzung veranlasst Käufer auch dazu, auf zertifizierte Produkte umzusteigen, da die Nigerianische Agentur für Elektrizitätsverwaltungsdienstleistungen (NEMSA) die Prüfungen bei Verteilungsunternehmen (DISCOs) ausgeweitet und auf stärkere Kontrollen importierter Elektrogeräte gedrängt hat. Gleichzeitig passen Lieferanten ihren Produktmix in Premium- und Wertsegmenten an, während der Devisendruck die Importkosten weiter erhöht und die Beschaffungsfristen verlängert.

Wichtigste Erkenntnisse des Berichts

- Nach Nennstrom hielt das Segment 75 A bis 250 A im Jahr 2025 einen Anteil von 40,1 %, während das Segment 250 A bis 800 A bis 2031 voraussichtlich mit einer CAGR von 9,2 % wachsen wird.

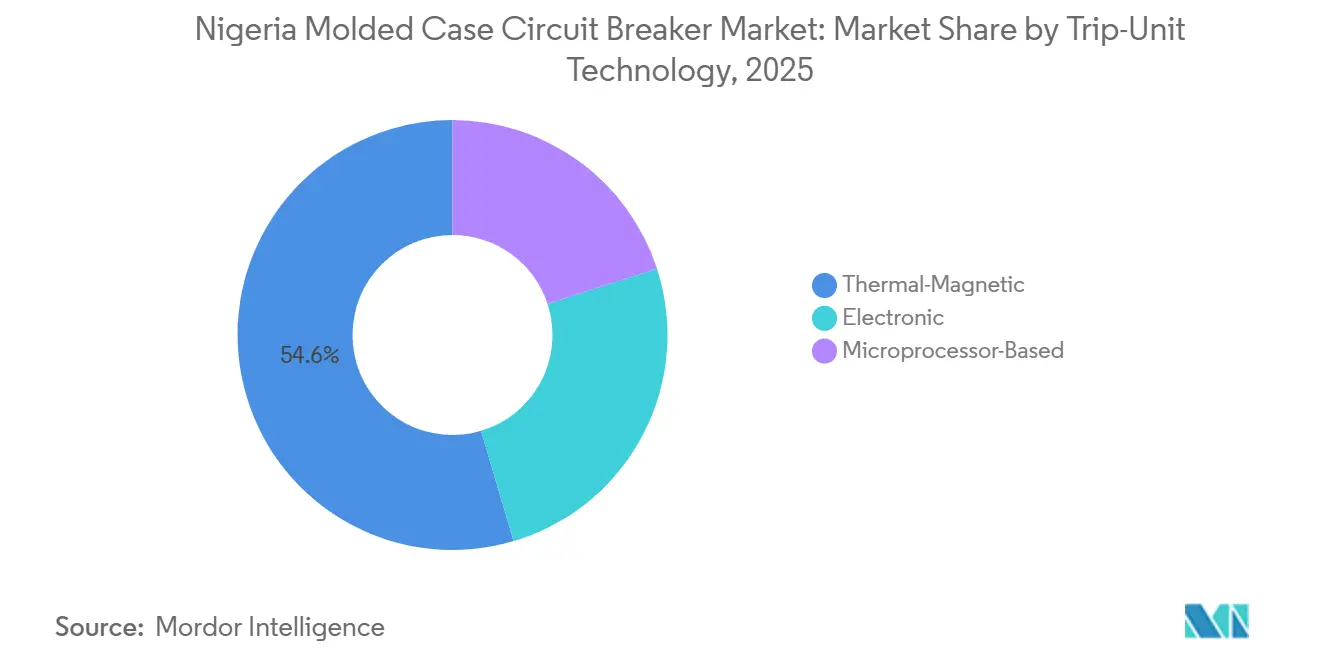

- Nach Auslöseeinheitstechnologie entfielen auf thermisch-magnetische Einheiten im Jahr 2025 ein Anteil von 54,6 %, während mikroprozessorbasierte Geräte bis 2031 voraussichtlich mit einer CAGR von 10,1 % wachsen werden.

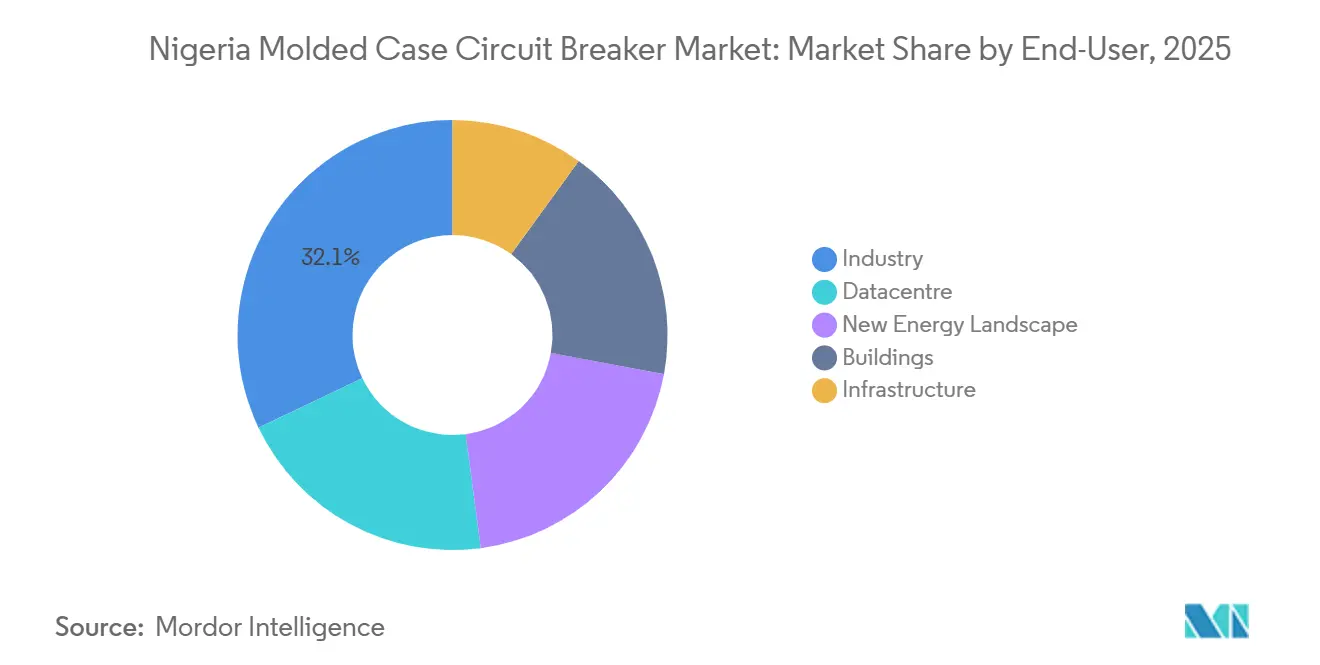

- Nach Endnutzer hielt die Industrie im Jahr 2025 einen Anteil von 32,1 %, während Rechenzentren bis 2031 voraussichtlich mit einer CAGR von 11,7 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im nigerianischen Markt für Formgehäuse-Leistungsschalter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rehabilitierung des Netzes und Verstärkung des DISCO-Netzes | +1.8% | National, mit Schwerpunkt in den Korridoren Lagos, Abuja, Kano und Port Harcourt | Mittelfristig (2–4 Jahre) |

| Ausbau von solaren Mininetzen und dezentraler Elektrifizierung | +1.2% | National, mit frühen Gewinnen in Niger, Kogi, Jigawa und anderen unterversorgten Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Expansion der gewerblichen und industriellen Eigenstromerzeugung | +1.5% | Industriecluster in Lagos, Abuja FCT, Rivers State und Ogun State | Mittelfristig (2–4 Jahre) |

| Elektrischer Ausbau von Rechenzentren und kritischen Einrichtungen | +1.4% | Lagos, mit Port Harcourt als aufstrebendem Knotenpunkt | Kurzfristig (≤ 2 Jahre) |

| Liberalisierung des staatlichen Strommarktes durch das Elektrizitätsgesetz | +1.1% | National, mit früheren Gewinnen in Bundesstaaten, die eigene Elektrizitätsgesetze erlassen haben | Langfristig (≥ 4 Jahre) |

| Von NEMSA geleitete Sicherheitsdurchsetzung bei Installationen und Importen | +0.6% | National, mit auf Apapa, Tin Can Island und Onne konzentrierter Durchsetzung an den Einreisehäfen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rehabilitierung des Netzes und Verstärkung des Netzes der Verteilungsunternehmen (DISCOs)

Der Rehabilitierungszyklus des nigerianischen Netzes schafft ein stabileres Nachfragemuster für Formgehäuse-Leistungsschalter, da jede Unterwerksaufrüstung und jede Leitungserweiterung Schutzgeräte auf Schaltschrankebene benötigt. Die Transmission Company of Nigeria (TCN) gab an, dass Entwicklungspartnerfinanzierungen in Höhe von USD 1,16 Milliarden dazu beigetragen haben, die nationale Übertragungskapazität im Jahr 2025 auf 8.700 MW zu steigern, und das System zielte bis Ende 2026 auf weitere 4.000 MW durch Engineering-, Beschaffungs- und Baumaßnahmen (EPC) ab. Der nigerianische Markt für Formgehäuse-Leistungsschalter profitiert auch vom Umstrukturierungsprozess der Übertragung, da separate Betriebseinheiten die Anzahl der institutionellen Käufer erhöhen, die an der Schutzausrüstungsbeschaffung beteiligt sind. Der PPI-Phase-I-Vertrag vom April 2025 umfasste 14 Brownfield-Unterwerksaufrüstungen und 21 Greenfield-Unterwerke, was auf eine direkte nachgelagerte Nachfrage nach international spezifizierten Schaltanlagenfeldern hinweist. Auf Verteilungsebene haben Versorgungsunternehmen einen stärkeren finanziellen Anreiz, Fehler und Ausfälle auf Leitungen zu reduzieren, die gewerbliche Nutzer mit höheren Zahlungen bedienen. Dies hält die Ersatz- und Aufrüstungsnachfrage auch dann aktiv, wenn große Erzeugungsprojekte länger brauchen, um voranzukommen.

Ausbau von solaren Mininetzen und dezentraler Elektrifizierung

Die dezentrale Elektrifizierung wird zu einer zuverlässigen Volumenquelle für den nigerianischen Markt für Formgehäuse-Leistungsschalter, da jedes neue Minigitter Schutz am Erzeugungsausgang und auf Leitungsebene benötigt. Die REA gab an, bis 2025 mehr als 200 Mininetze eingesetzt zu haben und arbeitet im Rahmen des DARES-Programms im Wert von USD 750 Millionen auf 1.350 Installationen hin.[1]Quelle: Ländliche Elektrifizierungsagentur, „REA setzt über 200 Mininetze im Jahr 2025 ein”, Ländliche Elektrifizierungsagentur, rea.gov.ng Das Programm trat im April 2025 auch in die Umsetzungsphase ein, als die REA Vereinbarungen mit 8 Unternehmen für erneuerbare Energien für Energiezugangsprojekte in mehreren Gemeinden unterzeichnete. Die meisten isolierten Systeme verwenden kleinere Schalterleistungen, was diesen Ausbau eng mit dem Produktband 75 A bis 250 A verknüpft. Da Projekte von eigenständigen Systemen zu vernetzten Mininetzen übergehen, benötigen Entwickler eine bessere Koordination zwischen vor- und nachgelagerten Schutzpunkten. Dies führt zu einer langsam steigenden Nachfrage nach einstellbaren Auslöseeinheiten anstelle von Festgeräten in Teilen der Solarprojetbasis.

Expansion der gewerblichen und industriellen Eigenstromerzeugung

Die Eigenstromerzeugung bleibt eine der stärksten Stützen für den nigerianischen Markt für Formgehäuse-Leistungsschalter, da Unternehmen weiterhin in die Eigenversorgung investieren, wenn die Zuverlässigkeit des öffentlichen Netzes schwach ist. NERC-verknüpfte Berichte zeigten, dass bis Ende 2025 249 Unternehmen und Institutionen Genehmigungen für Eigenstromerzeugung besaßen, während ein weiterer Bericht hervorhob, dass die breitere installierte Basis bei mehr als 250 lizenzierten Einheiten 6.500 MW überschritten hatte. Allein im vierten Quartal 2025 wurden 11 neue Eigenstromgenehmigungen mit einer kombinierten Kapazität von 130,2 MW erteilt, angeführt von Abuja Steel Mill Nigeria Limited und Yongxing Steel Company Limited. Der Anwendungsfall weitet sich ebenfalls aus, da MTN Nigeria Genehmigungen für 4 Anlagen in Lagos mit einer kombinierten Kapazität von 15,9 MW erhielt, was zeigt, dass Telekommunikationsbetreiber nun Teil desselben Nachfragepools wie Hersteller und Schwerindustrie sind. Jeder Eigenstrombetrieb benötigt Formgehäuse-Leistungsschalter am Generatorausgang, bei der Umschaltung und an den Unterverteilungspunkten. Mit zunehmender Anlagengröße steigt auch der Bedarf an höheren Stromstärken und einer fortschrittlicheren Auslösekoordination.

Elektrischer Ausbau von Rechenzentren und kritischen Einrichtungen

Da sich neue digitale Infrastrukturen in Lagos konzentrieren, treiben kritische Einrichtungen den nigerianischen Markt für Formgehäuse-Leistungsschalter (MCCB) in Richtung anspruchsvollerer Schutzanforderungen. Im Juli 2025 eröffnete MTN Nigeria sein Dabengwa-Daten- und Cloud-Zentrum in Ikeja. Nur wenige Monate zuvor, im März 2025, stellte OADC Pläne für eine USD 240 Millionen teure, 24-MW-Hyperscale-Anlage in Lekki vor. Diese wachsenden Standorte, die vom Haupteingang bis zu den USV- und PDU-Schichten reichen, erfordern ein umfassendes Sortiment an Formgehäuse-Leistungsschaltern. Darüber hinaus besteht durch obligatorische Notstromsysteme eine zusätzliche Nachfrage nach Schalterkoordination zur Gewährleistung stabiler Lastübertragungen. Dies unterstreicht die wachsende Präferenz für mikroprozessorbasierte Produkte in Nigeria. Die Bedeutung dieses Trends wird durch eine Zusammenarbeit zwischen Eaton und Siemens Energy im Juni 2025 hervorgehoben, die die sich verändernde Landschaft verdeutlichte, wobei führende Lieferanten Rechenzentren nun als einzigartigen Kanal für integrierte Strom- und Schaltanlagenlösungen erkennen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Devisenvolatilität und Importkosteninflation | -1.5% | National, mit der stärksten Auswirkung auf in Lagos ansässige Händler und Projektbeschaffungsteams | Mittelfristig (2–4 Jahre) |

| Preisdruck durch kostengünstige Importe | -1.2% | National, mit der stärksten Auswirkung auf dem Alaba International Market und den Ojo-Vertriebszentren in Lagos | Kurzfristig (≤ 2 Jahre) |

| Reibungsverluste bei Zertifizierung, Zoll und Inspektionsvorlaufzeiten | -0.5% | Hafenknoten Apapa, Tin Can Island und Onne, mit Auswirkungen auf Projektfristen im ganzen Land | Mittelfristig (2–4 Jahre) |

| Schwache Qualität nachgelagerter Schaltschränke und Installationspraktiken | -0.4% | National, mit größerer Exposition in nord-zentralen und südöstlichen Bundesstaaten, wo autorisierte Schaltschrankbauer-Netzwerke dünner sind | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Devisenvolatilität und Importkosteninflation

Der Druck auf den Devisenmarkt ist die deutlichste kurzfristige Einschränkung für den nigerianischen Markt für Leistungsschalter im Kompaktgehäuse, da die meisten Markenprodukte und viele Komponenten nach wie vor aus dem Ausland bezogen werden. MAN gab an, dass die Kosten für importierte Materialien im Jahr 2024 um 118 % auf NGN 6,64 Billionen gestiegen sind, was USD 4,1 Milliarden entspricht, und dass die Mitgliedsunternehmen kumulative Devisenverluste von NGN 1,62 Billionen verzeichneten, was USD 1,0 Milliarden entspricht.[2]Quelle: This Day Live. "MAN beklagt den Anstieg der Kosten für importierte Rohstoffe um 118 % und Devisenverluste von N1,62 Billionen." Juni 2025. thisdaylive.com BusinessDay stellte außerdem fest, dass der Teilsektor Elektro und Elektronik bei der Substitution lokaler Rohstoffe deutlich hinter anderen Fertigungsbereichen zurückblieb.[3]Quelle: Business Day. "Schneider Electric erweitert das westafrikanische Portfolio mit GoPact-Elektrolösungen." August 2025. businessday.ng Für Händler führt dies zu instabilen Katalogpreisen und einer geringeren Bereitschaft, Lagerbestände über längere Zeiträume zu halten. Für Auftragnehmer erhöht sich das Risiko, dass kalkulierte Projektbudgets die Beschaffungs- und Lieferphase nicht überstehen. Das Ergebnis sind langsamere Auftragsabschlüsse, engeres Betriebskapital und häufigere Verlagerungen hin zu günstigeren Alternativen.

Preisdruck durch kostengünstige Importe

Kostengünstige Importe sind ein zweites wesentliches Hemmnis, da sie den Preisdruck in den gewerblichen und kleinindustriellen Segmenten des nigerianischen Marktes für Formgehäuse-Leistungsschalter hoch halten. Chinesische und indische Lieferanten werden über Handelskanäle in Lagos weit verbreitet eingesetzt und verkaufen häufig IEC-zertifizierte oder als zertifiziert angegebene Produkte mit großen Rabatten gegenüber europäischen Marken. Dieser Preisunterschied ist am stärksten dort, wo Projektinhaber mehr auf die Erstkosten als auf Produktdokumentation oder Lebenszyklusleistung achten. NEMSA gab an, dass minderwertige Elektrogeräte weiterhin ins Land gelangen, und begann, eine engere Zusammenarbeit mit dem nigerianischen Zolldienst anzustreben, um die Kontrolle zu verbessern. Die Durchsetzung verbessert sich, aber Lücken auf der Vertriebsebene ermöglichen es weiterhin, dass nicht zertifizierte Produkte besser bekannte Marken unterbieten. Dies hält das Premiumsegment intakt, macht aber den Margenschutz in den mittleren und Einstiegskategorien deutlich schwieriger.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Nennstrom: Industrielle Expansion steigert die Nachfrage nach mittleren bis hohen Stromstärken

Der Bereich 75 A bis 250 A hielt im Jahr 2025 einen Anteil von 40,1 % am nigerianischen Markt für Formgehäuse-Leistungsschalter. Seine Führungsposition resultierte aus gewerblichen Gebäuden, DISCO-Leitungsfeldern und leichten industriellen Eigenstrombrettern, wo dieses Nennstromband gängige Verteilungsanforderungen erfüllt. Thermisch-magnetische Produkte dominieren nach wie vor einen Großteil dieses Bereichs, da sie grundlegende Schutzanforderungen zu geringeren Kosten erfüllen. Das Segment bis 75 A bleibt an die Wohnunterverteilung und kleine Einzelhandelsanwendungen gebunden, wo die Kaufkraft schwächer ist und die Exposition gegenüber minderwertigen Importen höher ist. Die Größe des nigerianischen Marktes für Formgehäuse-Leistungsschalter im Bereich 250 A bis 800 A wird bis 2031 voraussichtlich mit einer CAGR von 9,2 % wachsen, was ihn zum am schnellsten wachsenden Nennstromband im Bericht macht.

Dieses schnellere Wachstum spiegelt höhere Kapitalausgaben in industriellen Eigenstromanlagen, Mininetzkopplungspunkten und Rechenzentrumsverteilungssystemen wider. Diese Anwendungen benötigen mehr Fehlerbehandlungskapazität und eine bessere Koordination als kleine gewerbliche Schaltschränke. Das Segment über 800 A bleibt in der Stückzahl gering, erzielt aber höhere Preise, da es in Unterwerkseinspeiseleitungen, Motorsteuerungszentren für die Schwerindustrie und großen digitalen Einrichtungen eingesetzt wird. Die Nachfrage im nigerianischen Markt für Formgehäuse-Leistungsschalter verlagert sich daher von älteren gewerblichen Ausstattungen hin zu größeren und technisch anspruchsvolleren Projekten. Diese Veränderung beseitigt nicht die Nachfrage im Band 75 A bis 250 A, bedeutet aber, dass das inkrementelle Wertwachstum in Richtung mittlerer bis hoher Stromprodukte tendiert.

Nach Auslöseeinheitstechnologie: Thermisch-magnetische Einheiten behalten Volumenführung, während mikroprozessorbasierte Einheiten an Boden gewinnen

Thermisch-magnetische Einheiten entfielen im Jahr 2025 auf einen Anteil von 54,6 %, was sie im nigerianischen Markt für Formgehäuse-Leistungsschalter in Führung hielt. Ihre Position bleibt am stärksten im Band 75 A bis 250 A und in kostenempfindlichen Installationen, wo ein fester Stromschutz für die Aufgabe ausreicht. Elektronische Auslöseeinheits-Formgehäuse-Leistungsschalter dienen weiterhin als mittlere Option, insbesondere in gewerblichen Projekten, die Selektivität zwischen Schalterebenen ohne vollständige digitale Funktionalität benötigen. Mikroprozessorbasierte Geräte werden bis 2031 voraussichtlich mit einer CAGR von 10,1 % wachsen, was sie zum am schnellsten wachsenden Auslöseeinheitstyp macht. Dieses Wachstum ist an Rechenzentren, größere Eigenstromanlagen und fortschrittlichere Verteilungsschaltschränke gebunden, wo Echtzeit-Überwachung und Fernsteuerung zu normalen Anforderungen werden.

Die Einführung des MasterPact MTZ Active von Schneider Electric im August 2025 in Westafrika entsprach dieser Verschiebung, da er cloud-verknüpfte und nachrüstfähige Funktionalität in den regionalen Produktmix brachte.[4]Quelle: Engineering News. „Schneider Electric führt MasterPacT MTZ Active Leistungsschalter in Westafrika ein.” 18. August 2025. engineeringnews.co.za Der Schritt ist in Nigeria bedeutsam, da viele bestehende Schaltanlagen Aufrüstungen ohne vollständigen Schaltschrankersatz benötigen. IEC 60947-2 bleibt das zentrale Konformitätsrahmenwerk für alle Auslöseeinheitskategorien, und die NEMSA-Zertifizierung verschafft geprüften Marken einen klareren Vorteil, wo Projekte formell inspiziert werden. In der Praxis werden thermisch-magnetische Produkte weiterhin den Großteil des Volumens tragen, während mikroprozessorbasierte Produkte einen größeren Anteil am Projektwert übernehmen. Dies hält den Technologiemix breit, anstatt einen Produkttyp durch einen anderen zu ersetzen.

Nach Endnutzer: Industrie führt beim Marktanteil, während Rechenzentren die Wachstumsprämie beanspruchen

Die Industrie hielt im Jahr 2025 einen Anteil von 32,1 % und belegte damit die führende Position als Endverbraucher im nigerianischen Markt für Leistungsschalter im Kompaktgehäuse. Die Basis ist breit gefächert und umfasst Stahl, Petrochemie, Zement, Lebensmittelverarbeitung, Telekommunikationsinfrastruktur sowie weitere Eigenstromanwender, die unabhängige elektrische Systeme betreiben. Gebäude blieben die zweitgrößte Nutzergruppe, gestützt durch Bürotürme, Logistikflächen, Einzelhandelsimmobilien und Wohnbauprojekte in Lagos, Abuja und Port Harcourt. Dies hielt die Nachfrage nach Niederspannungs-Elektroausrüstungen aufrecht. Die Infrastrukturnachfrage wurde durch Aufrüstungen des Verteilnetzes seitens der Stromverteilungsunternehmen (DISCOs), Speise- und Umspannwerksprojekte der Transmission Company of Nigeria (TCN) sowie öffentliche Gebäudeentwicklungen gestützt. Der zunehmende Einsatz von solarbetriebenen Mini-Netzen und hybriden Energiesystemen trieb die Nachfrage aus dem Segment der neuen Energien weiter voran.

Für Rechenzentren wird bis 2031 ein CAGR von 11,7 % prognostiziert, womit sie die am schnellsten wachsende Endverbrauchergruppe im Bericht darstellen. Dieser Aufschlag spiegelt einen klaren Ausbaupfad in Lagos wider, wo MTN und Open Access Data Centers (OADC) im Jahr 2025 mit dem Bau großer Anlagen voranschritten. Ein Rechenzentrum setzt Leistungsschalter im Kompaktgehäuse an weit mehr Punkten ein als ein herkömmliches Gewerbegebäude, da Schutz am Netzanschluss, an der Notstromversorgung, an unterbrechungsfreien Stromversorgungssystemen (USV) sowie auf der Ebene der Stromverteilungseinheiten (PDU) erforderlich ist. Diese höhere Schalterdichte bedeutet, dass selbst eine begrenzte Anzahl von Projekten eine starke Wertnachfrage erzeugen kann. Dies erklärt auch, warum digitale Einrichtungen den Produktmix in Richtung höherer Nennwerte und fortschrittlicherer Auslösetechnologie verschieben.

Geografische Analyse

Der Südwesten war im Jahr 2025 das größte Nachfragezentrum im nigerianischen Markt für Formgehäuse-Leistungsschalter. Lagos und Ogun trugen diese Führungsposition, da sie gewerbliche Immobilien, Industriecluster, Importkanäle und nahezu alle großen Rechenzentrumsvorhaben des Landes vereinen. Lagos bleibt auch der wichtigste Einfuhrpunkt für importierte Schaltanlagen und zugehörige Schaltschrankkomponenten, was seine Rolle sowohl im Vertrieb als auch in der Projektabwicklung stärkt. Schneider Electrics Entscheidung, seinen westafrikanischen Hauptsitz in Ikeja mit einem Netzwerk von mehr als 300 Kanalpartnern anzusiedeln, spiegelte das Ausmaß dieses Korridors wider. Die Spezifikationsdisziplin ist im Südwesten ebenfalls stärker, da Schaltschrankbauer, Händler und Inspektoren dort stärker konzentriert sind.

Der Süd-Süden ist die wichtigste Hochstrom-Industriezone für den nigerianischen Markt für Formgehäuse-Leistungsschalter. Rivers, Delta, Bayelsa und Akwa Ibom erzeugen Nachfrage aus Öl- und Gasstandorten, Prozessindustrien und großen Eigenstromerzeugungssystemen. Nigeria LNG in Rivers State betreibt 360 MW Eigenstromerzeugung, während die breitere industrielle Stromkapazität der Dangote Group 1.500 MW übersteigt, was zeigt, warum größere Schalterkategorien in dieser Zone häufiger sind. Projekte in diesem Teil des Landes setzen auch stärker auf elektronische und mikroprozessorbasierte Auslöseeinheiten, da die Koordination mit dem nachgelagerten Motorschutz wichtiger ist. Der Süd-Süden trägt daher mehr Wert pro Projekt bei, auch wenn die Anzahl der Standorte geringer ist als im Südwesten.

Der Norden und Nord-Zentrum bilden einen anderen Nachfragepool im nigerianischen Markt für Formgehäuse-Leistungsschalter. Abuja, Kano, Kaduna und umliegende Gebiete sind stärker auf öffentliche Gebäude, staatliche gewerbliche Bauprojekte, Fertigungscluster und expandierende ländliche Elektrifizierungsaktivitäten angewiesen. Die Arbeit der Ländlichen Elektrifizierungsagentur (REA) an mehr als 21 Minigitterprojekten in Jigawa verdeutlichte, wie nördliche Bundesstaaten beginnen, einen stetigen Strom kleinerer Schaltanforderungen sowohl an Erzeugungs- als auch an Verteilungspunkten zu generieren. Diese Region zeigt auch eine größere Lücke zwischen zertifizierten und nicht zertifizierten Produkten, da die autorisierte Kanalabdeckung dünner und die Inspektionsdichte geringer ist. Das macht den Norden wichtig für das Stückzahlwachstum, aber auch anfälliger für preisgetriebenen Wettbewerb und Qualitätsschwankungen.

Wettbewerbslandschaft

Der nigerianische Markt für Formgehäuse-Leistungsschalter bleibt mäßig fragmentiert. Globale Tier-1-Marken wie Schneider Electric, ABB, Siemens und Eaton führen das zertifizierte Produktsegment an, während CHINT, Legrand, LS Electric, Hager, C&S Electric, Delixi und andere importgetriebene Lieferanten im mittleren Markt und in Wertsegmenten konkurrieren. Diese Struktur bedeutet, dass kein einzelner Lieferant die Nachfrage über alle Käufertypen hinweg kontrolliert, da sich die Beschaffungsstandards zwischen Industrieprojekten, versorgungsgebundenen Arbeiten, Rechenzentren und informellen Vertriebskanälen stark unterscheiden. Schneider Electric hat durch einen dreistufigen Produktansatz eine der klarsten Marktpositionen aufgebaut, der GoPact für preissensible Käufer, ComPacT NSX für den Mainstream-Einsatz und MasterPacT MTZ Active für fortgeschrittene industrielle und digitale Anwendungen umfasst. Die Lagosaner Basis des Unternehmens und das breite Partnernetzwerk verschaffen ihm auch eine stärkere lokale Reichweite als vielen multinationalen Mitbewerbern.

ABB verfolgt in Nigeria über AOS Orwell einen stärker projektorientierten Ansatz, bei dem der Schwerpunkt auf technischer Unterstützung und Technologietransfer statt auf breitem Volumenvertrieb liegt. Eaton und Siemens sind ebenfalls besser in größeren und technisch anspruchsvolleren Installationen positioniert, wo Schaltschrankdesign, Koordination und Lebenszyklusunterstützung wichtiger sind als der Einstiegspreis. WEGs Erweiterung seines lokalen Fertigungs-Fußabdrucks im Mai 2026 zeigte einen weiteren Weg in die Region, der Lieferzeiten verkürzen und die Devisenexposition reduzieren kann. Für mittlere Lieferanten liegt die beste Möglichkeit in Projekten, die IEC-konforme Produkte benötigen, aber noch unter Budgetdruck stehen. Das ist besonders relevant bei Solar-Hybrid-Installationen, Gewerbegebäuden und generatorgestützten Einrichtungen, wo die Zertifizierungsstandards steigen, Käufer aber die Landekosten noch genau beobachten.

Die wichtigste Wettbewerbsgrenze im nigerianischen Markt für Formgehäuse-Leistungsschalter ist daher nicht nur Marke gegen Marke, sondern zertifizierte formelle Kanäle gegen kostengünstigere informelle Versorgung. Die NEMSA-Durchsetzung erhöht langsam die Hürde für undokumentierte Importe, was Lieferanten begünstigt, die Konformität nachweisen und technische Unterstützung leisten können. Dennoch hält der Alaba-verknüpfte Vertrieb den Preisdruck in den gewerblichen und KMU-Segmenten hoch. Strategische Schritte führender Unternehmen spiegeln diese Spaltung bereits wider, darunter Schneider Electrics doppelter Start von Premium- und Wert-Formgehäuse-Leistungsschalter-Linien, ABBs ingenieurgeführter lokaler Kompetenzaufbau und WEGs regionale Fertigungsexpansion. Die Unternehmen, die Produktzertifizierung, Lieferzuverlässigkeit und Kanaltiefe in Einklang bringen können, werden im Prognosezeitraum voraussichtlich am meisten Boden gewinnen.

Branchenführer im nigerianischen Markt für Formgehäuse-Leistungsschalter

Schneider Electric SE

ABB Ltd.

Siemens AG

Eaton Corp plc

Chint Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: WEG Africa vertiefte im Mai 2026 seinen lokalen Fertigungs-Fußabdruck in Subsahara-Afrika und reduzierte damit die Importvorlaufzeiten und die Devisenexposition für wichtige Elektrogerätelinien. Der Schritt positioniert WEG, um im Schaltanlagensegment unter USD 250 A in Nigeria und benachbarten Märkten effektiver gegen chinesische Hersteller zu konkurrieren.

- August 2025: Schneider Electric stellte am 18. August 2025 seinen digitalen Flaggschiff-Leistungsschalter mit einer Nennleistung von bis zu 6.300 A mit Bluetooth-, NFC- und Cloud-Konnektivität in Westafrika vor und richtete sich dabei an industrielle Kunden und Rechenzentren, die ein integriertes Energiemanagement ohne Schaltschrankmodifikation suchen.

- Juni 2025: Eaton und Siemens Energy formalisierten eine Zusammenarbeit zur Bereitstellung integrierter Vor-Ort-Stromerzeugung und standardisierter modularer Schaltanlagensysteme für Rechenzentrumsentwickler weltweit, wobei der afrikanische Markt als vorrangiger Wachstumskorridor identifiziert wurde.

- April 2025: Die Bundesregierung unterzeichnete den EPC&F-Vertrag mit der China Machinery Engineering Corporation für die Rehabilitierung und den Bau von 544 km 330-kV- und 132-kV-Übertragungsleitungen mit 14 Brownfield- und 21 Greenfield-Unterwerken, die Schaltanlagenaufrüstungen an der Verteilungsschnittstelle erfordern.

Berichtsumfang des nigerianischen Marktes für Formgehäuse-Leistungsschalter

Ein Formgehäuse-Leistungsschalter (MCCB) ist ein elektrisches Schutzgerät, das dazu dient, Schäden an Stromkreisen durch Überlastungen, Kurzschlüsse und Erdschlüsse zu verhindern. In einem robusten, isolierten Gehäuse untergebracht, werden Formgehäuse-Leistungsschalter häufig in gewerblichen und industriellen Anwendungen mit höheren Stromstärkeanforderungen eingesetzt und unterstützen Ströme von bis zu 2.500 Ampere.

Der nigerianische Markt für Formgehäuse-Leistungsschalter ist nach Nennstrom, Auslöseeinheitstechnologie, Endnutzer und Geografie segmentiert. Nach Nennstrom ist der Markt in bis zu 75 A, 75 A–250 A, 250 A–800 A und über 800 A segmentiert. Nach Auslöseeinheitstechnologie ist der Markt in thermisch-magnetische, elektronische und mikroprozessorbasierte Auslöseeinheiten segmentiert. Nach Endnutzer ist der Markt in Gebäude, Industrie, Infrastruktur, Rechenzentren und die neue Energielandschaft segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Formgehäuse-Leistungsschalter in Nigeria. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Bis 75 A |

| 75 A–250 A |

| 250 A–800 A |

| Über 800 A |

| Thermisch-magnetisch |

| Elektronisch |

| Mikroprozessorbasiert |

| Gebäude |

| Industrie |

| Infrastruktur |

| Rechenzentrum |

| Neue Energielandschaft |

| Nach Nennstrom | Bis 75 A |

| 75 A–250 A | |

| 250 A–800 A | |

| Über 800 A | |

| Nach Auslöseeinheitstechnologie | Thermisch-magnetisch |

| Elektronisch | |

| Mikroprozessorbasiert | |

| Nach Endnutzer | Gebäude |

| Industrie | |

| Infrastruktur | |

| Rechenzentrum | |

| Neue Energielandschaft |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des nigerianischen Marktes für Formgehäuse-Leistungsschalter im Jahr 2026?

Die Größe des nigerianischen Marktes für Formgehäuse-Leistungsschalter wird voraussichtlich von USD 52,54 Millionen im Jahr 2025 und USD 56,18 Millionen im Jahr 2026 auf USD 86,07 Millionen bis 2031 anwachsen, was einer CAGR von 8,91 % zwischen 2026 und 2031 entspricht.

Welches Nennstromband führt die Nachfrage in Nigeria an?

Das Segment 75 A bis 250 A führte im Jahr 2025 mit einem Anteil von 40,1 %, da es die Anforderungen von Gewerbegebäuden, Leitungsfeldern und leichten industriellen Verteilungsanforderungen erfüllt.

Welche Endnutzergruppe wächst am schnellsten?

Rechenzentren sind die am schnellsten wachsende Endnutzergruppe mit einer CAGR von 11,7 % bis 2031, unterstützt durch neue Einrichtungen in Lagos wie die MTN- und OADC-Projekte.

Warum ist die Eigenstromerzeugung so wichtig für die Schaltanforderungen in Nigeria?

Die Eigenstromerzeugung hält die Nachfrage außerhalb der Versorgungszyklen aktiv, da Unternehmen weiterhin in Eigenversorgungssysteme investieren, die Schutz an Generator-, Übertragungs- und Unterverteilungspunkten benötigen.

Was ist das wichtigste Preisrisiko für Lieferanten und Händler?

Devisenvolatilität ist das deutlichste Risiko, da importierte Produkte und Komponenten weiterhin wichtig sind, was die Landekosten erhöht, die Preistransparenz schwächt und Beschaffungsentscheidungen verzögert.

Welcher Technologietyp gewinnt am meisten an Dynamik?

Mikroprozessorbasierte Geräte wachsen mit einer CAGR von 10,1 % am schnellsten, da Rechenzentren und größere Industriesysteme bessere Überwachungs-, Koordinations- und Fernsteuerungsfunktionen benötigen.

Seite zuletzt aktualisiert am: