Afrika Foodservice Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 75.92 Milliarden US-Dollar |

| Marktgröße (2026) | 79.81 Milliarden US-Dollar |

| Marktgröße (2031) | 102.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Afrika Foodservice Marktanalyse von Mordor Intelligence

Die Größe des afrikanischen Foodservice-Marktes soll von 75,92 Milliarden USD im Jahr 2025 auf 79,81 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 102,43 Milliarden USD erreichen, bei einer CAGR von 5,12 % im Zeitraum 2026–2031. Der afrikanische Foodservice-Markt expandiert rasch, angetrieben durch Urbanisierung, eine junge Bevölkerung und technologische Fortschritte. Stadtmigration und ein arbeitsreicherer Lebensstil erhöhen die Nachfrage nach praktischen Gastronomieangeboten wie Schnellservice-Restaurants (QSRs) und Cloud-Küchen. Im Jahr 2024 lag die Urbanisierungsrate Afrikas laut Weltbank bei nahezu 45,5 %[1]Quelle: Weltbank, „Urbanisierungsrate in Afrika”, data.worldbank.org. Steigende verfügbare Einkommen der wachsenden Mittelschicht ermöglichen zudem häufigeres Auswärtsessen und Zugang zu vielfältigen, qualitativ hochwertigen Mahlzeiten. Die technologische Akzeptanz, einschließlich Smartphones und Essenslieferungs-Apps, verändert den Markt grundlegend. So führte KFC im Januar 2025 in Südafrika ein WhatsApp-Bestellsystem ein, um Datenkosten zu senken und die Zugänglichkeit zu verbessern. Der Aufstieg der Cloud-Küchen, hervorgehoben durch den Cloud Kitchen Convention im April 2025, spiegelt den Wandel der Branche hin zu mehr Effizienz wider. Veränderte Verbraucherpräferenzen für gesündere, qualitativ hochwertige Optionen treiben Menüinnovationen voran, wie etwa die Ramadan-Spezialität Haleem Grain Base von Food Service India, die im März 2025 eingeführt wurde. Darüber hinaus unterstützt das Wachstum im Tourismus- und Gastgewerbesektor den Markt, wobei internationale Marken wie McDonald's und lokale Akteure wie Famous Brands Limited und Vida e Caffè expandieren, um von dieser sich wandelnden Landschaft zu profitieren.

Wichtigste Erkenntnisse des Berichts

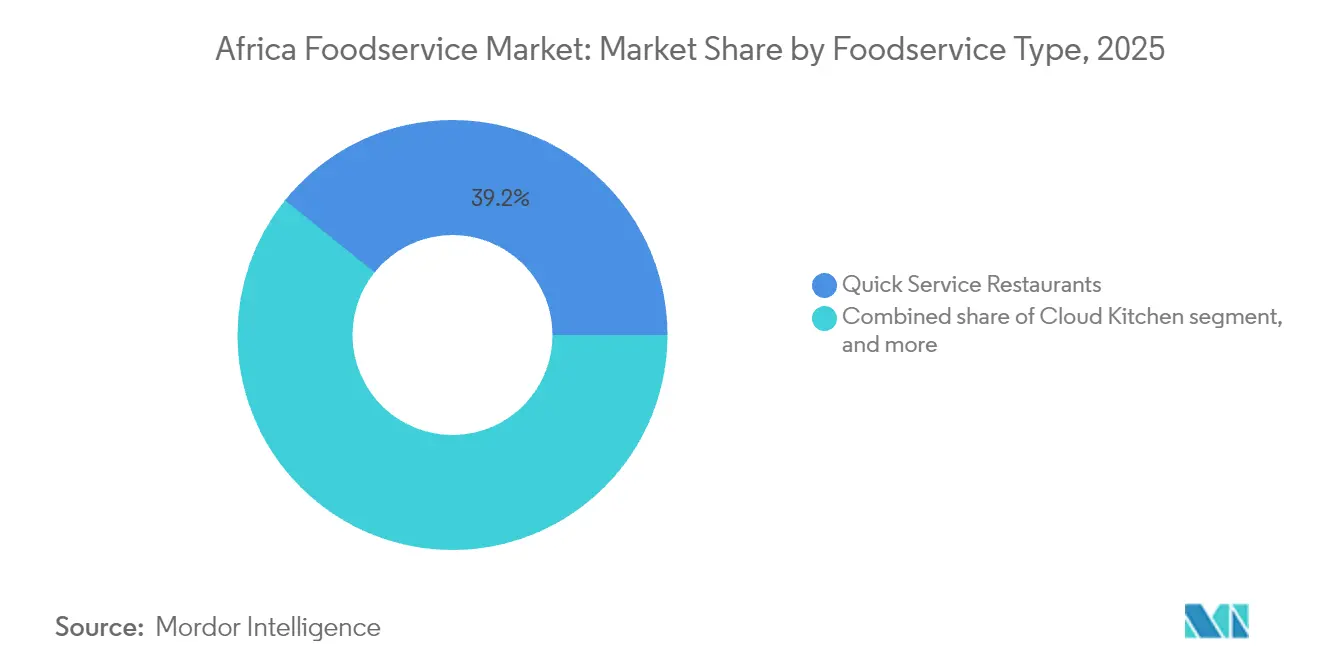

- Nach Foodservice-Typ hielten Schnellservice-Restaurants im Jahr 2025 einen Umsatzanteil von 39,22 % am afrikanischen Foodservice-Markt, während Cloud-Küchen bis 2031 voraussichtlich eine CAGR von 7,42 % erzielen werden.

- Nach Standortformat führten unabhängige Betreiber den Afrika Foodservice Markt mit einem Marktanteil von 68,30 % im Jahr 2025 an; Kettenstandorte verzeichneten hingegen das schnellste Wachstum mit einer CAGR von 7,73 % von 2026 bis 2031.

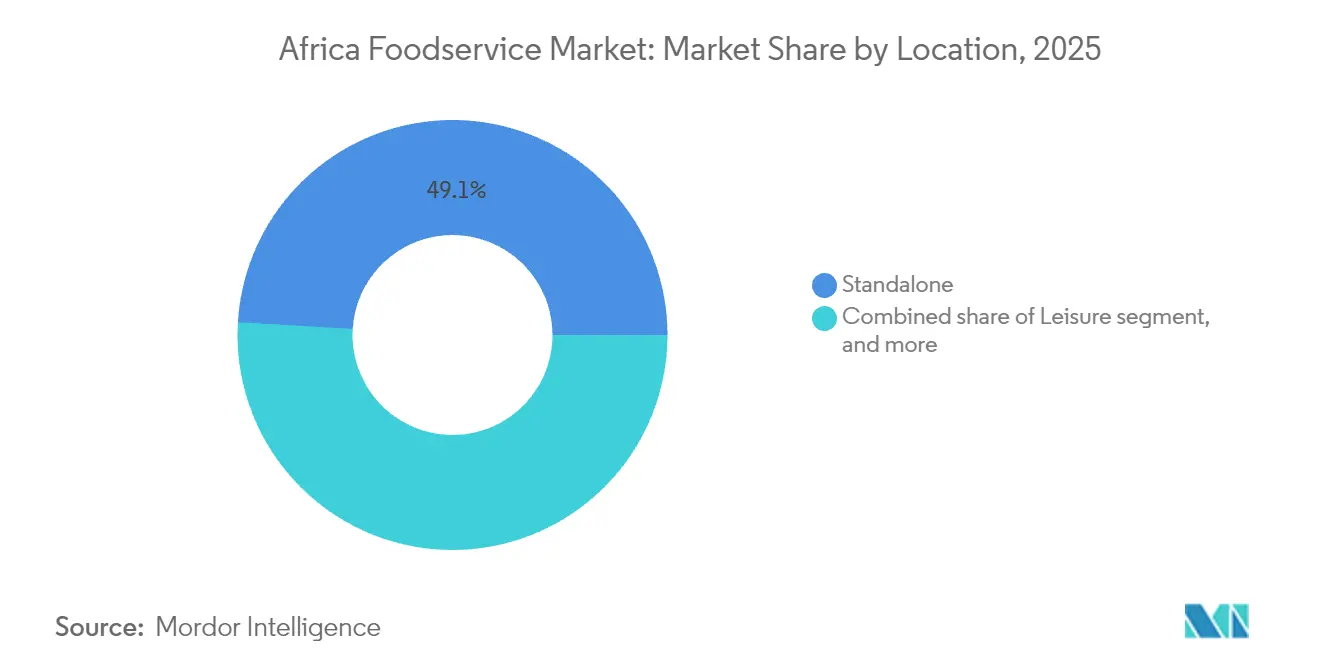

- Nach Lage entfielen eigenständige Standorte im Jahr 2025 auf 49,05 % der Größe des Afrika Foodservice Marktes, während freizeitverankerte Standorte bis 2031 voraussichtlich mit einer CAGR von 5,86 % expandieren werden.

- Nach Servicetyp entfielen 75,95 % der Transaktionen des Jahres 2025 auf den Vor-Ort-Verzehr, doch für die Lieferung wird bis 2031 eine CAGR von 7,05 % prognostiziert.

- Nach Geografie führte Südafrika den afrikanischen Foodservice-Markt im Jahr 2025 mit einem Anteil von 32,40 %; Nigeria verzeichnete die schnellste Expansion mit einer CAGR von 6,45 % von 2026 bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Afrika Foodservice Markt – Trends und Erkenntnisse

Analyse der Auswirkungen der Wachstumstreiber*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Expansion der städtischen Mittelschicht und steigendes verfügbares Einkommen | +1.8% | Nigeria, Kenia, Ghana, Äthiopien; Ausstrahlungseffekte auf die Elfenbeinküste, Tansania | Langfristig (≥ 4 Jahre) |

| Verbreitung von mobilen Bestell- und Lieferplattformen, die den Außer-Haus-Umsatz beschleunigen | +1.5% | Nigeria (Lagos, Abuja), Südafrika (Johannesburg, Kapstadt), Kenia (Nairobi), Ghana (Accra) | Mittelfristig (2–4 Jahre) |

| Expansion von Einkaufszentren und formellen Einzelhandelsankern, die Foodservice-Flächen schaffen | +0.9% | Südafrika, Nigeria, Kenia; frühe Gewinne in Accra, Kigali, Daressalam | Mittelfristig (2–4 Jahre) |

| Durch AfCFTA ermöglichte innerafrikanische Lieferkettenverflechtung senkt Beschaffungskosten | +0.7% | Global (panafrika-Korridore), mit früher Einführung in der Ostafrikanischen Gemeinschaft und den ECOWAS-Zonen | Langfristig (≥ 4 Jahre) |

| Anstieg der Investitionen in die Kühlkette verbessert die Reichweite der Verderblichkeitenverteilung | +0.8% | Nigeria, Kenia, Südafrika, Äthiopien; sekundäre Gewinne in Ghana, Ruanda | Mittelfristig (2–4 Jahre) |

| Mit erneuerbarer Energie betriebene Küchen mildern das Lastabwurf-Risiko | +0.5% | Südafrika (Gauteng, Westkap), Nigeria (Lagos, Abuja), Kenia (Nairobi) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Expansion der städtischen Mittelschicht und steigendes verfügbares Einkommen

Die rasche Expansion der städtischen Mittelschicht und der damit einhergehende Anstieg des verfügbaren Einkommens sind primäre Katalysatoren für das Wachstum des afrikanischen Foodservice-Marktes und verändern die Konsummuster auf dem gesamten Kontinent. Da immer mehr Menschen in städtische Zentren ziehen, steigt die Abhängigkeit von bequemen Gastronomieangeboten wie Schnellservice-Restaurants (QSRs) und Online-Lieferdiensten aufgrund eines schnelllebigeren Lebensstils. Dieser Wandel fällt mit einer wachsenden Mittelschicht zusammen, die mehr Ermessenseinkommen für Freizeitgastronomie und vielfältige kulinarische Erlebnisse aufwendet. Der OECD-FAO Landwirtschaftsausblick 2024–2033 hebt hervor, wie Urbanisierung die Transformation des Lebensmittelsystems und die Nachfrage nach verarbeiteten, vielfältigen Lebensmitteln weltweit, einschließlich Afrikas, antreibt. Private Unternehmen passen sich mit Innovationen an; so setzt McDonald's beispielsweise zunehmend auf app-basierte Abholsysteme, um die Abhängigkeit von Drittanbieter-Plattformen zu verringern und den Anforderungen nach Komfort und Effizienz gerecht zu werden. Diese Beispiele veranschaulichen den Zusammenhang zwischen steigender Kaufkraft und dem Boom bei zugänglichen, vielfältigen Foodservice-Angeboten.

Verbreitung von mobilen Bestell- und Lieferplattformen, die den Außer-Haus-Umsatz beschleunigen

Mobile Bestell- und Lieferplattformen verändern den afrikanischen Foodservice-Markt grundlegend, indem sie die weit verbreitete Nutzung von Smartphones und eine wachsende Nachfrage nach Komfort nutzen. Da städtische Verbraucher zunehmend auf digitale Bestellungen zurückgreifen, verlagern sich die Essgewohnheiten vom traditionellen Vor-Ort-Verzehr hin zu Liefer- und Mitnahmediensten. So prognostizierte die Global System for Mobile Communications Association bis 2025 eine Mobilfunkdurchdringungsrate von 50 % in Subsahara-Afrika[2]Quelle: Global System for Mobile Communications Association, „Die mobile Wirtschaft: Subsahara-Afrika”, gsma.com. Darüber hinaus wurde das Wachstum der Branche durch strategische Partnerschaften zwischen Restaurants und Aggregatoren befeuert, wobei führende Akteure wie Jumia Foods, Uber Eats, Bolt Foods und Glovo in wichtigen Märkten wie Nigeria, Kenia und Südafrika die Vorreiterrolle übernehmen.

Expansion von Einkaufszentren und formellen Einzelhandelsankern, die Foodservice-Flächen schaffen

Die Expansion von Einkaufszentren und formellen Einzelhandelsankern schafft wesentliche, strukturierte Foodservice-Flächen und beschleunigt damit das Wachstum des afrikanischen Foodservice-Marktes, indem sie den Anforderungen moderner städtischer Verbraucher nach Komfort und integrierten Lifestyle-Erlebnissen gerecht wird. Diese Entwicklungen bieten hochfrequentierte, kontrollierte Umgebungen, die sowohl für internationale Ketten, die standardisierte Abläufe anstreben, als auch für lokale Marken, die innerhalb organisierter Strukturen skalieren möchten, attraktiv sind. Konkrete Beispiele veranschaulichen diese Expansion: Pret A Manger (britische Grab-and-Go-Marke) trat im Februar 2025 über einen Lizenzvertrag mit der Millat Group in den südafrikanischen Markt ein, eröffnete sein erstes Geschäft in Johannesburg und plant weitere Standorte in Großstädten in Einkaufszentren und an Haupteinkaufsstraßen, wobei die bestehende formelle Einzelhandelsinfrastruktur genutzt wird. Darüber hinaus unterstreicht der allgemeine Trend von Unternehmen wie Famous Brands Limited (dem Eigentümer von Mugg & Bean, Steers, Debonairs Pizza usw.), ihr Portfolio zu diversifizieren und ihre Präsenz an diesen formellen Einzelhandels- und Freizeitstandorten auszubauen, wie die Expansion von Einkaufszentren direkt in strukturierte Wachstumsmöglichkeiten für den Foodservice-Sektor auf dem gesamten Kontinent umgewandelt wird.

Durch AfCFTA ermöglichte innerafrikanische Lieferkettenverflechtung senkt Beschaffungskosten

Die durch die Afrikanische Kontinentale Freihandelszone (AfCFTA) ermöglichte Integration innerafrikanischer Lieferketten soll die Beschaffungskosten senken und damit das Wachstum des Foodservice-Marktes fördern, indem Zölle und nichttarifäre Handelshemmnisse abgebaut werden, die den innerkontinentalen Handel historisch gesehen teurer gemacht haben als externe Importe. Die AfCFTA zielt darauf ab, 90 % der Zölle abzuschaffen und die Zollpolitik zu harmonisieren, um regionale Wertschöpfungsketten im Agrar- und Lebensmittelsektor zu fördern, in dem die früheren innerafrikanischen Zölle durchschnittlich 18 % betrugen. Der OECD-FAO Landwirtschaftsausblick 2024–2033 prognostiziert, dass eine solche Handelsliberalisierung den regionalen Agrar- und Lebensmittelhandel ankurbeln, die Haushaltseinkommen steigern und die Kaufkraft für vielfältige Lebensmittelangebote erhöhen wird. Während die Umsetzung mit Herausforderungen konfrontiert ist, unterstreichen jüngste Entwicklungen den Fortschritt: Die Afreximbank berichtete 2024, dass der innerafrikanische Handel auf 220,3 Milliarden USD gestiegen ist, was stärkere regionale Wirtschaftsverbindungen widerspiegelt. Die Expansion des Panafrikanischen Zahlungs- und Abrechnungssystems (PAPSS) im Zeitraum 2024–2025 ist ebenfalls entscheidend, da sie Transaktionskosten und Wechselkursrisiken im grenzüberschreitenden Handel senkt. Diese finanziellen Verbesserungen schaffen zusammen mit privatwirtschaftlichen Initiativen wie dem Engagement der Worldwide Brewing Alliance, mehr lokale Rohstoffe zu beschaffen, eine effizientere Lieferketten-Landschaft, von der der afrikanische Foodservice-Markt profitiert.

Analyse der Auswirkungen der Wachstumshemmnisse*

| Wachstumshemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierter informeller Sektor erschwert die Einhaltung von Lebensmittelsicherheitsvorschriften | -0.6% | Nigeria, Ghana, Kenia, Äthiopien; konzentriert in stadtrandnahen Gebieten | Langfristig (≥ 4 Jahre) |

| Hohe Lebensmittelinflation erodiert die Kaufkraft der Verbraucher | -1.2% | Nigeria, Ghana, Kenia, Äthiopien; ausgeprägt in importabhängigen Märkten | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Stromausfälle und Energiepreisvolatilität | -0.9% | Südafrika (Gauteng, KwaZulu-Natal), Nigeria (Lagos, Abuja), Ghana (Accra) | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in digitalem Logistik- und Lebensmittelsicherheitstechnologiebereich | -0.4% | Nigeria, Kenia, Südafrika; Ausstrahlungseffekte auf Ghana, Ruanda | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierter informeller Sektor erschwert die Einhaltung von Lebensmittelsicherheitsvorschriften

Die fragmentierte und großflächige Natur des informellen Foodservice-Sektors in Afrika hemmt das Marktwachstum, indem sie die Einhaltung von Lebensmittelsicherheitsvorschriften erschwert und Verbraucher abschreckt, die formelle Hygienegarantien suchen. Dieser Sektor, der die Lebensmittelmarktnachfrage in Subsahara-Afrika dominiert, operiert außerhalb formeller Regulierungsrahmen aufgrund hoher Unternehmerfluktuation, der Mobilität der Anbieter sowie mangelnder Infrastruktur wie Trinkwasser und Abfallentsorgung. Diese Bedingungen führen zu inkonsistenten Kenntnissen und Praktiken in der Lebensmittelsicherheit und tragen zu einer hohen Belastung durch lebensmittelbedingte Erkrankungen bei. Regierungs- und Verbandsquellen heben diese Herausforderungen hervor; eine NIH-Studie aus dem Jahr 2025 über namibische informelle Märkte stellte beispielsweise mäßige Kenntnisse zur Lebensmittelsicherheit, aber schlechte Praktiken wie unzureichende Temperaturkontrolle fest. Ebenso stellte eine PMC-Analyse des südafrikanischen Lebensmittelsicherheitsrahmens aus dem Jahr 2024 die „Komplexität und Fragmentierung der regulatorischen Landschaft” fest, die die Durchsetzung erschwert. Initiativen wie das EU-finanzierte Projekt FS4Africa, das im Januar 2024 gestartet wurde, zielen darauf ab, Probleme wie mikrobielle Kontamination und schwache Rückverfolgbarkeit anzugehen. Anhaltende Sicherheitsbedenken und regulatorische Unklarheiten schränken jedoch das Verbrauchervertrauen ein und erschweren es formellen Foodservice-Betreibern, einheitliche Sicherheitsstandards auf dem Markt zu etablieren.

Hohe Lebensmittelinflation erodiert die Kaufkraft der Verbraucher

Hohe Lebensmittelinflation hemmt den afrikanischen Foodservice-Markt erheblich, indem sie die Kaufkraft der Verbraucher erodiert und Haushalte dazu zwingt, grundlegende Lebensmittel gegenüber Ermessensausgaben wie Auswärtsessen oder Lieferbestellungen zu priorisieren. In vielen afrikanischen Ländern dominieren Lebensmittel den Verbraucherpreisindex (VPI), was bedeutet, dass rasche Kostensteigerungen die Haushaltsbudgets überproportional belasten. Dieser wirtschaftliche Druck veranlasst Verbraucher, auf günstigere Alternativen umzusteigen, die Häufigkeit des Auswärtsessens zu reduzieren oder zum Kochen zu Hause zurückzukehren, was den Umsatz und die Einnahmen formeller Foodservice-Betreiber (QSRs, Vollservice-Restaurants, Cafés/Bars) drückt. Regierungs- und Verbandsquellen heben dieses Problem hervor; der Afrika-Puls-Bericht der Weltbank vom April 2025 identifiziert Lebensmittelpreisinflation als eine zentrale kurzfristige Herausforderung für wirtschaftliche Stabilität und Armutsminderung, wobei mehrere Länder mit zweistelligen Lebensmittelinflationsraten konfrontiert sind, die nicht-wesentliche Sektoren wie den kommerziellen Foodservice behindern. Länder wie Nigeria und Südafrika erlebten starke Lebensmittelpreisanstiege aufgrund von Währungsabwertung, infrastrukturellen Herausforderungen und globalen Lieferkettenstörungen. Nigerias Lebensmittelinflationsrate erreichte Anfang 2025 laut dem Nationalen Statistikamt (NBS) fast 40 %[3]Quelle: Nationales Statistikamt, „VPI und Inflationsbericht Juni 2024”, nigerianstat.gov.ng. In Südafrika berichteten das Büro für Wirtschaftsforschung (BER) und lokale Branchenverbände im Jahr 2024, dass die Restaurant- und Fast-Food-Preisinflation häufig den allgemeinen VPI für Lebensmittel zu Hause überstieg, was Betreiber zwang, zwischen der Weitergabe der Kosten an die Verbraucher (mit dem Risiko von Geschäftsverlusten) und der Kostenabsorption (mit Margeneinbußen) abzuwägen. Diese Trends zeigen, dass hohe Lebensmittelinflation ein Umfeld schafft, in dem Erschwinglichkeit zur primären Sorge wird und das Wachstumspotenzial des Marktes trotz demografischer Treiber einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Foodservice-Typ: Cloud-Küchen definieren Kapitaleffizienz neu

Cloud-Küchen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,42 % wachsen – dem schnellsten Wachstum unter allen Foodservice-Typen – da Betreiber Lieferaggregator-Plattformen nutzen, um Menükonzepte zu testen, ohne sich auf Hauptstraßenmietverträge einlassen zu müssen, die in Städten der ersten Klasse 15 % bis 20 % des Umsatzes verschlingen können. Schnellservice-Restaurants hielten im Jahr 2025 einen Marktanteil von 39,22 %, gestützt durch internationale Ketten wie KFC, McDonald's und Domino's, die von globaler Lieferkettengröße und Marketingbudgets profitieren, die lokale Wettbewerber nicht erreichen können. Vollservice-Restaurants, die asiatische, europäische, nahöstliche und nordamerikanische Küchen umfassen, wachsen stetig, da städtische Fachkräfte Erlebnissgastronomie suchen; ihre Kapitalintensität und Arbeitskosten begrenzen jedoch die Skalierbarkeit im Vergleich zu Schnellservice-Formaten. Cafés und Bars, einschließlich spezialisierter Kaffeehäuser und Saftbars, erobern Nischen in Einkaufszentrum-Foodcourts und Bürovierteln, wo das Fußgängeraufkommen Premium-Preisgestaltung für handwerklich hergestellte Getränke rechtfertigt.

Yum! Brands eröffnete 2024 weltweit rund 2.900 KFC-Restaurants, wobei Afrika einen vorrangigen Wachstumskorridor darstellt, in dem der Umsatz in vergleichbaren Filialen im Geschäftsjahr 2023 laut dem Jahresbericht 2024 von Yum! Brands um 15 % wuchs, angetrieben durch Werteessen-Aktionen und die Integration mobiler Bestellsysteme. McDonald's plant, bis 2027 weltweit 50.000 Restaurants zu erreichen, wobei Afrika und der Nahe Osten für 300 bis 400 neue Eröffnungen mit Schwerpunkt auf Drive-Through-Formaten vorgesehen sind, die die Arbeitskosten für den Vor-Ort-Verzehr senken und den Bestelldurchsatz beschleunigen, laut dem Jahresbericht 2024 der McDonald's Corporation. Cloud-Küchen in Lagos und Nairobi nutzen Plattformen wie Chowdeck und Glovo, um mehrere virtuelle Marken – Burger, Sushi und Salate – aus einer einzigen Küche zu betreiben, eine Strategie, die Fixkosten über diverse Einnahmequellen amortisiert und das Risiko einer Nachfrageschwankung bei einer einzelnen Küche absichert. Bäckereien und Eissalons im Schnellservice-Segment profitieren von Impulskauf-Dynamiken, insbesondere in Einkaufszentren, wo Familien Ermessensausgaben eher für Leckereien als für vollständige Mahlzeiten reservieren – ein Verhaltensmuster, das selbst in Inflationszyklen anhält.

Nach Standortformat: Kettenformate gewinnen durch Standardisierung Marktanteile

Kettenstandorte werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,73 % wachsen und damit das Wachstum unabhängiger Standorte übertreffen, die im Jahr 2025 einen Marktanteil von 68,30 % halten. Ketten profitieren von standardisierten Betriebsverfahren, zentralem Einkauf und digitalen Treueprogrammen, die unabhängige Betreiber nur schwer replizieren können. Unabhängige Standorte dominieren zahlenmäßig aufgrund geringerer Kapital- und Regulierungsanforderungen, aber ihre Fragmentierung schwächt die Verhandlungsmacht gegenüber Lieferanten und setzt sie Inputkosten-Schocks aus, die die Margen erodieren. Spur Corporation mit 726 Restaurants in 15 Ländern eröffnete in der ersten Hälfte des Geschäftsjahres 2025 21 südafrikanische und 12 internationale Standorte und zielte dabei auf Sekundärstädte mit geringerem Wettbewerb und Mietpreisen, die 30 % bis 40 % unter denen in Johannesburg oder Kapstadt liegen, gemäß den Zwischenergebnissen 2025 von Spur Corporation. Famous Brands schloss in der ersten Hälfte des Jahres 2024 47 leistungsschwache Standorte, darunter 14 Steers, 11 Fishaways und 5 Debonairs, um sich auf hochfrequentierte Standorte und lieferoptimierte Formate zu konzentrieren, laut den Zwischenergebnissen 2024 von Famous Brands.

Restaurant Brands International erwarb im Mai 2024 Carrols Restaurant Group, einen Burger-King-Franchisenehmer mit 1.017 Standorten, für 1 Milliarde USD – ein Signal für einen Wandel hin zur Eigentümerschaft in wachstumsstarken Märkten, wo operative Kontrolle Kapitalinvestitionen rechtfertigt. In Südafrika sichert sich Nando's mit rund 300 Standorten und einem Markenwert von 28 Milliarden ZAR (1,5 Milliarden USD) bevorzugte Standorte in Einkaufszentren vor kleineren Wettbewerbern. Unabhängige Betreiber bilden Einkaufskooperativen, um Mengenrabatte auf Grundbedarf wie Speiseöl, Mehl und Verpackungen auszuhandeln, was die Kostenlücke zu Ketten zwar verringert, aber nicht beseitigt. Digitale Bestellsysteme sind eine weitere Herausforderung; Ketten investieren in proprietäre Apps und CRM-Systeme, um Kundenpräferenzen zu verfolgen und Promotionen zu automatisieren, während unabhängige Betreiber auf Drittanbieter-Aggregatoren angewiesen sind, die Provisionen von 20 % bis 30 % erheben und Kundenbeziehungen kontrollieren – ein Nachteil, der sich im Laufe der Zeit verschärft.

Nach Lage: Freizeitanker erfassen Erlebnisausgaben

Freizeitbasierte Standorte, die in Einkaufszentren, Unterhaltungskomplexen und gemischt genutzten Entwicklungen verankert sind, werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 5,86 % wachsen, da Entwickler 25 % bis 30 % der vermietbaren Gesamtfläche dem Foodservice zuweisen, um das Fußgängeraufkommen zu steigern und die Verweildauer zu verlängern. Eigenständige Standorte hielten im Jahr 2025 einen Marktanteil von 49,05 % und profitieren von niedrigeren Mieten und operativer Flexibilität, obwohl ihnen der Stammkundenverkehr fehlt, den Einkaufszentren und Reisehubs generieren. Beherbergungsbasierter Foodservice, der in Hotels und Resorts konzentriert ist, erholt sich von den pandemiebedingten Störungen, bleibt aber durch Belegungsraten in Märkten wie Nigeria und Kenia begrenzt. Einzelhandelsverankerte Standorte, die in Supermärkte und Kaufhäuser eingebettet sind, wachsen, da Lebensmittelhändler mit In-Store-Dining experimentieren, um mit dem E-Commerce zu konkurrieren und physische Ladenbesuche zu rechtfertigen. Reisebasierte Standorte an Flughäfen und Busbahnhöfen verlangen Premiumpreise aufgrund der gefangenen Nachfrage, sehen sich aber regulatorischen Herausforderungen bei Mietbedingungen und Umsatzbeteiligungsvereinbarungen mit Verkehrsbehörden gegenüber.

Südafrikas Einkaufszentrum-Entwicklungspipeline umfasst acht neue Zentren, die zwischen 2025 und 2027 eröffnet werden sollen und 120.000 Quadratmeter Einzelhandelsfläche hinzufügen, hauptsächlich in Gauteng und im Westkap. Laut der Vereinigung der südafrikanischen Immobilieneigentümer haben Foodservice-Mieter 30 % der verfügbaren Einheiten vorvermietet. Kenias Two Rivers Mall in Nairobi, die 2024 weitere Phasen eröffnete, wies 15.000 Quadratmeter für Restaurants und Cafés zu und zog internationale Franchise-Unternehmen wie KFC, Subway und Domino's sowie lokale Konzepte wie Java House und Artcaffe an. Nigerias Jabi Lake Mall in Abuja und Ikeja City Mall in Lagos werden erweitert, wobei bis 2026 50 Foodservice-Einheiten hinzukommen sollen, die auf Familien mit mittlerem Einkommen abzielen, die Einkaufszentrumbesuche eher als Wochenendunterhaltung denn als rein transaktionale Einkaufsausflüge betrachten. Eigenständige Standorte in stadtrandnahen Gebieten nutzen niedrigere Mieten – von rund 8 bis 12 USD pro Quadratmeter verglichen mit 25 bis 40 USD in Einkaufszentren –, um größere Sitzbereiche und Parkmöglichkeiten anzubieten. Dieses Werteversprechen spricht Familien und Gruppen an, die Raum und Erschwinglichkeit gegenüber Einkaufszentrums-Annehmlichkeiten bevorzugen.

Nach Servicetyp: Lieferung gewinnt, da Verkehrstaus Komfort monetarisiert

Der Lieferdienst wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,05 % wachsen, angetrieben durch die Smartphone-Durchdringungsrate, die in Subsahara-Afrika im Jahr 2024 52 % erreichte, und durch Lieferplattformen, die Fahrergehälter subventionieren, um die Netzwerkdichte aufzubauen. Der Vor-Ort-Verzehr machte im Jahr 2025 75,95 % der Transaktionen aus und spiegelt kulturelle Präferenzen für gemeinschaftliches Essen und den Erlebniswert der Restaurantambiance wider. Sein Anteil sinkt jedoch, da städtische Verkehrsüberlastung und Zeitknappheit die Nachfrage hin zu Außer-Haus-Formaten verlagern. Der Mitnahmedienst spricht kostenbewusste Verbraucher an, die Liefergebühren vermeiden, aber keine Zeit für ein Essen vor Ort haben – ein Segment, das Schnellservice-Ketten mit Drive-Through-Spuren und mobilen Vorbestellsystemen ansprechen. Chowdecks Expansion nach Ghana im Mai 2025, nach einem Bruttowaren-Umsatzwert von 30 Milliarden NGN (20 Millionen USD) im Jahr 2024, zeigt, wie Lieferplattformen das Erfolgsmodell aus Lagos auf Sekundärmärkte mit aufkommendem Wettbewerb übertragen.

Glovos Rückzug aus Ghana im Mai 2024 mit dem Verweis auf Rentabilitätsdruck unterstreicht die Herausforderung der Stückwirtschaft für Liefer-Aggregatoren in Märkten, in denen der durchschnittliche Bestellwert unter 10 USD bleibt und Fahrergehälter 40 % bis 50 % des Bruttotransaktionswerts verbrauchen (Bloomberg). Prosus, das Lebensmittellieferungsaktiva in ganz Afrika betreibt, meldete im Geschäftsjahr 2024 ein Wachstum von 15 % im Jahresvergleich in seinem Lebensmittellieferungssegment. Die Division bleibt jedoch unrentabel, da sie Marktanteilsgewinnen Vorrang vor Margenerweiterung einräumt, laut dem Jahresbericht 2024 von Prosus. Restaurants reagieren darauf, indem sie eigene Lieferflotten starten, um Aggregator-Provisionen zu umgehen; Food Concepts betreibt eigene Fahrer in Lagos und Abuja, was die Kosten pro Bestellung um 18 % senkt und Kundendaten für die Menüentwicklung und Promotionszielsteuerung behält. Betreiber des Vor-Ort-Verzehrs upgraden die Atmosphäre mit Live-Musik, Küchenchef-Tischen und Instagram-tauglichen Interieurs, um Premiumpreise zu rechtfertigen und sich von lieferoptimierten Wettbewerbern abzuheben. Diese Strategie funktioniert in wohlhabenden Vierteln, hat aber in preissensiblen Märkten Mühe, in denen Wert das Erlebnis überwiegt.

Geografische Analyse

Südafrika hielt im Jahr 2025 einen Anteil von 32,40 % am Afrika Foodservice Markt, unterstützt durch eine ausgereifte Schnellservice-Infrastruktur, ein Pro-Kopf-BIP von 6.500 USD und Urbanisierungsraten über 67 %. Der Markt steht jedoch vor Herausforderungen durch Eskoms Lastabwurf-Stufe 6, der die Energiekosten erhöht hat, und Lebensmittelinflation, die, obwohl sie sich im September 2024 auf 4,7 % mäßigte, für Grundnahrungsmittel wie Mais und Speiseöl nach wie vor hoch ist. Famous Brands schloss Anfang 2024 47 leistungsschwache Standorte, während Spur Corporation 21 Restaurants eröffnete und sich dabei auf Sekundärstädte mit niedrigeren Mietpreisen konzentrierte. Die Adoption erneuerbarer Energien nimmt zu: Famous Brands installierte Solaranlagen in 12 Standorten, reduzierte die Netzabhängigkeit um 60 % und spart monatlich 45.000 ZAR (rund 2.500 USD) pro Standort. Der an der Johannesburg Stock Exchange notierte Foodservice-Sektor konsolidiert sich, wobei Bidcorp seine Bereitschaft zu Übernahmen in fragmentierten Märkten signalisiert.

Nigeria wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,45 % wachsen, angetrieben durch die kombinierte Bevölkerung von Lagos und Abuja von über 35 Millionen und Lieferplattformen, die zeitsparende Bequemlichkeit bieten. Trotz einer Lebensmittelinflation von 34,8 % im Oktober 2024 führen Schnellservice-Ketten erschwingliche Kombi-Mahlzeiten ein, um Kunden zu halten. Food Concepts soll bis 2025 auf über 240 Filialen expandieren, darunter ein Standort am Flughafen Lagos Murtala Muhammed. Chowdeck überschritt 2024 einen Bruttowaren-Umsatzwert von 30 Milliarden NGN (20 Millionen USD) und sammelte 2,5 Millionen USD ein, um sein Fahrernetzwerk zu erweitern. Häufige Stromnetzausfälle im Jahr 2024 treiben Betreiber dazu, in Wechselrichtersysteme und Solarmodule zu investieren, was Ketten gegenüber unabhängigen Betreibern begünstigt. Die Partnerschaft der Bundesregierung mit privaten Unternehmen zur Installation von solarbetriebenen Kältespeicher-Hubs verbessert die Verteilung verderblicher Waren zugunsten von Schnellservice-Ketten.

Kenia, Ghana und Äthiopien verzeichnen ähnliche Trends, die durch Urbanisierung, die Akzeptanz von Mobile-Money und Infrastrukturinvestitionen angetrieben werden. Kenias Stromtarife stiegen im Jahr 2024 um 23 %, was die Betriebskosten für Restaurants erhöhte, während Nairobis Arbeitnehmer weiterhin die Nachfrage nach Mittagslieferungen antreiben. Der Nairobi-Mombasa-Korridor fügte 2024 2.500 Kühltransporter hinzu, was die Transitzeiten für verderbliche Waren verkürzte und Restaurants in Nairobi ermöglichte, Meeresfrüchte von der Küste anzubieten. Ghanas Cedi-Abwertung von 28 % im Jahr 2024 trieb die Importkosten in die Höhe und zwang Schnellservice-Ketten dazu, lokale Alternativen zu verwenden, was das Risiko birgt, die Markentreue zu beschädigen. Chowdeck expandierte im Mai 2025 nach Ghana und zielte dabei auf die Mitteleinkommens-Wohnviertel von Accra. Die Diaspora-Rücküberweisungen Äthiopiens erreichten 2024 5,1 Milliarden USD und steigerten die Ausgaben in Addis Abeba, wo internationale Fast-Food-Marken Flagship-Stores eröffnen. Das Segment Rest of Afrika, einschließlich Märkten wie Senegal und Tansania, bleibt fragmentiert, zieht aber Franchisegeber an, die Erstbewegungs-Vorteile suchen. Spur Corporation eröffnete im frühen Geschäftsjahr 2025 12 internationale Standorte, darunter Standorte in Mauritius, Sambia und Botswana.

Wettbewerbslandschaft

Der Afrika Foodservice Markt ist fragmentiert, wobei internationale Ketten wie Yum! Brands, McDonald's und Restaurant Brands International bedeutende Marktanteile halten. Regionale Akteure wie Famous Brands, Spur Corporation und Nando's dominieren die Standortzahlen, erzielen jedoch aufgrund kleinerer durchschnittlicher Ticketgrößen geringere Umsätze. Der Wettbewerb verschärft sich, da Ketten standardisierte Abläufe, zentralen Einkauf und digitale Treueprogramme implementieren, die unabhängige Betreiber nur schwer nachahmen können. Liefer-Aggregatoren wie Chowdeck und Glovo stören den traditionellen Vor-Ort-Verkehr, indem sie Transaktionsdaten erfassen, die die Menüentwicklung und Promotionen informieren. Chancen gibt es in Städten der zweiten und dritten Klasse, wo Mietpreise niedriger und der Wettbewerb weniger intensiv ist. Herausforderungen wie unzuverlässige Stromversorgung, fragmentierte Kühlketten und begrenzte Durchdringung digitaler Zahlungsmittel erschweren jedoch den Betrieb und verzögern die Rentabilität. Cloud-Küchen und lokale Schnellservice-Ketten wie Food Concepts entwickeln sich zu Störern, die Kosteneffizienzen und hyperlokale Kenntnisse nutzen, um effektiv mit internationalen Franchisenehmern zu konkurrieren.

Technologie verändert die Wettbewerbslandschaft. Die Byte-Plattform von Yum! Brands verarbeitete 2024 weltweit über 30 Milliarden USD an digitalen Verkäufen und integriert mobile Bestellungen, Treueprogramme und prädiktive Analytik, um Arbeits- und Lagerbestände zu optimieren. McDonald's Treueprogramm erreichte 2024 175 Millionen aktive Nutzer in 60 Märkten und steigerte die Besuchshäufigkeit unter angemeldeten Kunden durch personalisierte Promotionen um 12 % bis 15 %. Restaurant Brands Internationals 1-Milliarde-USD-Akquisition der Carrols Restaurant Group im Mai 2024 unterstreicht eine Verlagerung hin zur Eigentümerschaft von Betrieben in wachstumsstarken Märkten – eine Strategie, die den Kapitalbedarf erhöht, aber die operative Kontrolle und Margenerfassung verbessert. Diese Fortschritte setzen neue Maßstäbe für Effizienz und Kundenbindung im Foodservice-Markt.

Regulatorische Compliance wird zu einem wichtigen Differenzierungsmerkmal im Markt. Formelle Betreiber investieren in HACCP-Zertifizierungen, Rückverfolgbarkeitssysteme und Mitarbeiterschulungen, um Lebensmittelsicherheitsstandards zu erfüllen, die von Behörden wie NAFDAC in Nigeria und dem Gesundheitsministerium Südafrikas durchgesetzt werden. Diese Investitionen schaffen Reputationsvorteile für Ketten, die auf Verbraucher mit mittlerem und gehobenem Einkommen abzielen, die Hygiene und Markenvertrauen priorisieren. Informelle Anbieter vermeiden zwar diese Kosten, aber ihnen fehlt die Glaubwürdigkeit, um in diesen Segmenten effektiv zu konkurrieren. Da sich der Markt weiterentwickelt, werden die Einhaltung regulatorischer Standards und die Fähigkeit, Verbrauchervertrauen aufzubauen, eine entscheidende Rolle bei der Gestaltung der Wettbewerbsdynamik in der afrikanischen Foodservice-Landschaft spielen.

Führende Unternehmen der Afrika Foodservice-Branche

Famous Brands Limited

Yum! Brands Inc.

McDonald's Corporation

Restaurant Brands International

Nando's Group Holdings

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Chowdeck gab sein Debüt in Ghana und markierte damit seinen ersten Vorstoß außerhalb Nigerias. Die Plattform konzentriert sich auf die Mitteleinkommens-Wohnviertel von Accra und stärkt ihre Präsenz mit einer Flotte von Fahrern und Kooperationen mit lokalen Restaurants. Diese Expansion folgt auf Chowdecks Erreichung eines Meilensteins von über 30 Milliarden NGN (20 Millionen USD) im Bruttowaren-Umsatzwert im Jahr 2024. Bemerkenswert ist, dass Chowdecks Strategie sein erfolgreiches Modell aus Lagos widerspiegelt und in einen Markt eintritt, den Glovo im Mai 2024 verlassen hatte, nachdem das Unternehmen Rentabilitätsprobleme als Grund für seinen Rückzug angeführt hatte.

- Februar 2025: Restaurant Brands International schloss die Übernahme von Burger King China ab, fügte 1.200 Standorte zu seinem Portfolio hinzu und signalisierte eine Strategie, in wachstumsstarken Märkten eher zu besitzen als Franchise zu geben. Der Deal folgt auf RBIs Akquisition von Popeyes Louisiana Kitchen China (PLK China) im Juni 2024, die 400 Restaurants hinzufügte, und den Kauf der Carrols Restaurant Group, eines Burger-King-Franchisenehmers mit 1.017 Standorten in den Vereinigten Staaten, im Mai 2024.

- August 2024: Glovo führte In-App-Werbung in Nigeria ein und ermöglichte es Restaurants, Menüpunkte und zeitlich begrenzte Angebote direkt innerhalb der Plattform zu bewerben. Die Funktion monetarisiert Glovos Nutzerbasis, ohne die Lieferprovisionen zu erhöhen – eine strategische Kursänderung nach dem Rückzug des Unternehmens aus Ghana im Mai 2024 aufgrund von Rentabilitätsdruck.

Berichtsumfang des Afrika Foodservice Marktes

| Cafés und Bars | Nach Küche | Bars und Pubs |

| Cafés | ||

| Saft-/Smoothie-/Dessertbars | ||

| Spezialisierte Kaffee- und Teehäuser | ||

| Cloud-Küchen | ||

| Vollservice-Restaurants | Nach Küche | Asiatisch |

| Europäisch | ||

| Lateinamerikanisch | ||

| Nahöstlich | ||

| Nordamerikanisch | ||

| Sonstige Vollservice-Restaurant-Küchen | ||

| Schnellservice-Restaurants | Nach Küche | Bäckereien |

| Burger | ||

| Speiseeis | ||

| Fleischbasierte Küchen | ||

| Pizza | ||

| Sonstige Schnellservice-Restaurant-Küchen |

| Kettenstandorte |

| Unabhängige Standorte |

| Freizeit |

| Beherbergung |

| Einzelhandel |

| Eigenständig |

| Reise |

| Vor-Ort-Verzehr |

| Mitnahme |

| Lieferung |

| Nigeria |

| Ghana |

| Äthiopien |

| Kenia |

| Südafrika |

| Rest Afrikas |

| Nach Foodservice-Typ | Cafés und Bars | Nach Küche | Bars und Pubs |

| Cafés | |||

| Saft-/Smoothie-/Dessertbars | |||

| Spezialisierte Kaffee- und Teehäuser | |||

| Cloud-Küchen | |||

| Vollservice-Restaurants | Nach Küche | Asiatisch | |

| Europäisch | |||

| Lateinamerikanisch | |||

| Nahöstlich | |||

| Nordamerikanisch | |||

| Sonstige Vollservice-Restaurant-Küchen | |||

| Schnellservice-Restaurants | Nach Küche | Bäckereien | |

| Burger | |||

| Speiseeis | |||

| Fleischbasierte Küchen | |||

| Pizza | |||

| Sonstige Schnellservice-Restaurant-Küchen | |||

| Nach Standortformat | Kettenstandorte | ||

| Unabhängige Standorte | |||

| Nach Lage | Freizeit | ||

| Beherbergung | |||

| Einzelhandel | |||

| Eigenständig | |||

| Reise | |||

| Nach Servicetyp | Vor-Ort-Verzehr | ||

| Mitnahme | |||

| Lieferung | |||

| Nach Geografie | Nigeria | ||

| Ghana | |||

| Äthiopien | |||

| Kenia | |||

| Südafrika | |||

| Rest Afrikas | |||

Marktdefinition

- VOLLSERVICE-RESTAURANTS - Ein Foodservice-Betrieb, in dem Kunden an einem Tisch Platz nehmen, ihre Bestellung einem Servicemitarbeiter aufgeben und das Essen am Tisch serviert bekommen.

- SCHNELLSERVICE-RESTAURANTS - Ein Foodservice-Betrieb, der Kunden Komfort, Schnelligkeit und Speiseangebote zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr Essen zu ihren Tischen.

- CAFÉS & BARS - Eine Art von Foodservice-Betrieb, der Bars und Pubs umfasst, die eine Lizenz zum Ausschank alkoholischer Getränke zum Konsum haben, Cafés, die Erfrischungen und leichte Speisen anbieten, sowie spezialisierte Tee- und Kaffeehäuser, Dessertbars, Smoothiebars und Saftbars.

- CLOUD-KÜCHEN - Ein Foodservice-Betrieb, der eine gewerbliche Küche ausschließlich zur Zubereitung von Speisen für die Lieferung oder zum Mitnehmen nutzt, ohne Vor-Ort-Kunden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Weißer Thun (Albacore) | Es ist eine der kleinsten Thunfischarten, die in sechs weltweit bekannten, unterschiedlichen Beständen im Atlantischen, Pazifischen und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es ist Rindfleisch, das von einer bestimmten Rinderrasse stammt, die ursprünglich aus Schottland stammt. Für die Qualitätsbezeichnung „Certified Angus Beef” ist eine Zertifizierung der American Angus Association erforderlich. |

| Asiatische Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der chinesischen, indischen, koreanischen, japanischen, bengalischen, südostasiatischen usw. anbieten. |

| Durchschnittlicher Bestellwert | Es ist der durchschnittliche Wert aller Bestellungen, die von Kunden in einem Foodservice-Betrieb aufgegeben werden. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch vom Rücken oder den Seiten eines Schweins. |

| Bars & Pubs | Es ist eine Trinkstätte, die eine Lizenz zum Ausschank alkoholischer Getränke zum Konsum vor Ort besitzt. |

| Black Angus | Es ist Rindfleisch von einer schwarzhäutigen, hornlosen Rinderrasse. |

| BRC | British Retail Consortium (Britisches Einzelhandelskonsortium) |

| Burger | Es ist ein Sandwich, das aus einem oder mehreren gebratenen Rindfleisch-Patties besteht, die in einem aufgeschnittenen Brötchen oder Bun platziert werden. |

| Café | Es ist ein Foodservice-Betrieb, der verschiedene Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten anbietet. |

| Cafés & Bars | Es ist eine Art von Foodservice-Betrieb, der Bars und Pubs umfasst, die eine Lizenz zum Ausschank alkoholischer Getränke zum Konsum haben, Cafés, die Erfrischungen und leichte Speisen anbieten, sowie spezialisierte Tee- und Kaffeehäuser, Dessertbars, Smoothiebars und Saftbars. |

| Cappuccino | Es ist ein italienisches Kaffeegetränk, das traditionell aus gleichen Teilen doppeltem Espresso, gedämpfter Milch und gedämpftem Milchschaum zubereitet wird. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde |

| Kettenstandort | Es bezeichnet einen Foodservice-Betrieb, der Marken teilt, an mehreren Standorten betrieben wird, eine zentrale Verwaltung hat und standardisierte Geschäftspraktiken anwendet. |

| Hähnchenstreifen | Es bezeichnet Hähnchenfilet, das aus den kleineren Brustmuskeln (Musculus pectoralis minor) eines Hühnchens zubereitet wird. |

| Cloud-Küche | Es ist ein Foodservice-Betrieb, der eine gewerbliche Küche ausschließlich zur Zubereitung von Speisen für die Lieferung oder zum Mitnehmen nutzt, ohne Vor-Ort-Kunden. |

| Cocktail | Es ist ein alkoholisches Mischgetränk, das entweder mit einem einzelnen Spirituose oder einer Kombination von Spirituosen hergestellt wird, gemischt mit anderen Zutaten wie Säften, aromatisierten Sirups, Tonicwater, Kräuteressigen und Bitters. |

| Edamame | Es ist ein japanisches Gericht, das aus Sojabohnen (vor der Reife oder Verhärtung geerntet) zubereitet und in der Schote gekocht wird. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Espresso | Es ist eine konzentrierte Form von Kaffee, der in kleinen Portionen serviert wird. |

| Europäische Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der italienischen, französischen, deutschen, englischen, niederländischen, dänischen usw. anbieten. |

| FDA | Lebensmittel- und Arzneimittelbehörde (USA) |

| Filet Mignon | Es ist ein Fleischstück, das vom dünneren Ende des Lendenfilets entnommen wird. |

| Flanken-Steak | Es ist ein Rindfleischsteak, das aus der Flanke geschnitten wird, die vor dem hinteren Viertel einer Kuh liegt. |

| Foodservice | Es bezeichnet den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Betriebe umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Catering-Betriebe und viele andere Formate. |

| Würstchen (Franks) | Auch bekannt als Frankfurter oder Würstchen, ist es eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Vollservice-Restaurant | Es bezeichnet einen Foodservice-Betrieb, in dem Kunden an einem Tisch Platz nehmen, ihre Bestellung einem Servicemitarbeiter aufgeben und das Essen am Tisch serviert bekommen. |

| Geistküche | Es bezeichnet eine Cloud-Küche. |

| GLA | Vermietbare Gesamtfläche |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, einschließlich Weizen, Roggen, Dinkel und Gerste. |

| Getreidefütterung-Rindfleisch | Es ist Rindfleisch von Rindern, die mit einer Diät aus Soja, Mais und anderen Zusatzstoffen gefüttert wurden. Mit Getreide gefütterten Rindern können auch Antibiotika und Wachstumshormone verabreicht werden, um sie schneller zu mästen. |

| Grasfütterung-Rindfleisch | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras gefüttert wurden. |

| Schinken | Es bezeichnet Schweinefleisch vom Hinterbein eines Schweins. |

| HoReCa | Hotels, Restaurants und Cafés |

| Unabhängiger Standort | Es bezeichnet einen Foodservice-Betrieb, der mit einem einzigen Standort betrieben wird oder als kleine Kette mit nicht mehr als drei Standorten strukturiert ist. |

| Saft | Es ist ein Getränk, das durch Extraktion oder Pressung der natürlichen Flüssigkeit aus Früchten und Gemüse hergestellt wird. |

| Lateinamerikanisch | Es umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der mexikanischen, brasilianischen, argentinischen, kolumbianischen usw. anbieten. |

| Latte | Es ist ein milchbasierter Kaffee, der aus ein oder zwei Schuss Espresso, gedämpfter Milch und einer dünnen Schicht Milchschaum besteht. |

| Freizeit | Es bezeichnet Foodservice-Angebote als Teil eines Freizeitbetriebs, wie Sportarenen, Zoos, Kinos und Museen. |

| Beherbergung | Es bezeichnet Foodservice-Angebote in Hotels, Motels, Pensionen, Ferienhäusern usw. |

| Macchiato | Es ist ein Espresso-Kaffeegetränk mit einer kleinen Menge Milch, meist aufgeschäumt. |

| Fleischbasierte Küchen | Dazu gehören Speisen wie gebratenes Hühnchen, Steak, Rippchen usw., bei denen Fleisch die Hauptzutat ist. |

| Nahöstliche Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der arabischen, libanesischen, iranischen, israelischen usw. anbieten. |

| Mocktail | Es ist ein alkoholfreies Mischgetränk. |

| Mortadella | Es ist eine große italienische Wurst oder ein Aufschnitt aus fein gehacktem oder gemahlenem, hitzegegartem Schweinefleisch, das mindestens 15 % kleine Schweinefettwürfel enthält. |

| Nordamerikanisch | Es umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der amerikanischen, kanadischen, karibischen usw. anbieten. |

| Pastrami | Es bezeichnet stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| GGA | Geschützte Geografische Angabe: Es ist der Name einer geografischen Region oder eines bestimmten Gebietes, das durch offizielle Regelungen anerkannt wird, um bestimmte Lebensmittel mit besonderen standortbezogenen Merkmalen zu produzieren. |

| Pepperoni | Es ist eine amerikanische Variante von scharfer Salami aus gepökeltem Fleisch. |

| Pizza | Es ist ein Gericht, das typischerweise aus flach ausgerolltem Brotteig besteht, der mit einer herzhaften Mischung, meist einschließlich Tomaten und Käse sowie oft weiterer Beläge, bestrichen und gebacken wird. |

| Primärteilstücke | Es bezeichnet die wichtigsten Abschnitte des Tierkörpers. |

| Schnellservice-Restaurant | Es bezeichnet einen Foodservice-Betrieb, der Kunden Komfort, Schnelligkeit und Speiseangebote zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr Essen zu ihren Tischen. |

| Einzelhandel | Es bezeichnet einen Foodservice-Standort innerhalb eines Einkaufszentrums, Einkaufskomplexes oder eines gewerblichen Immobiliengebäudes, in dem auch andere Unternehmen tätig sind. |

| Salami | Es ist eine gepökelte Wurst aus fermentierten und luftgetrockneten Fleischerzeugnissen. |

| Gesättigte Fettsäuren | Es ist eine Art von Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder eingelegt sein kann und in der Regel in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es ist eine essbare Schalentier, eine Weichtier mit einer gerippten Schale aus zwei Teilen. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Selbstbedienungs-Kassensystem (POS), über das Kunden an Kiosken ihre eigenen Bestellungen aufgeben und bezahlen, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Smoothie | Es ist ein Getränk, das hergestellt wird, indem alle Zutaten in einem Behälter zusammen verarbeitet werden, ohne das Fruchtfleisch zu entfernen. |

| Spezialisierte Kaffee- & Teehäuser | Es bezeichnet einen Foodservice-Betrieb, der ausschließlich verschiedene Tee- oder Kaffeesorten anbietet. |

| Eigenständig | Es bezeichnet Restaurants, die über eine unabhängige Infrastruktur verfügen und nicht mit einem anderen Unternehmen verbunden sind. |

| Sushi | Es ist ein japanisches Gericht aus zubereitetem Essig-Reis, in der Regel mit etwas Zucker und Salz, begleitet von einer Vielzahl von Zutaten wie Meeresfrüchten – oft roh – und Gemüse. |

| Reise | Es bezeichnet Foodservice-Angebote wie Bordverpflegung im Flugzeug, Speisen in Fernzügen und Foodservice auf Kreuzfahrtschiffen. |

| Virtuelle Küche | Es bezeichnet eine Cloud-Küche. |

| Wagyu-Rindfleisch | Es ist Rindfleisch von einer der vier Rassen der schwarzen oder roten japanischen Rinder, die für ihr stark marmoriertes Fleisch geschätzt werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktdaten abgeglichen. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Die Inflation wird für den durchschnittlichen Bestellwert berücksichtigt und gemäß den prognostizierten Inflationsraten in den jeweiligen Ländern vorhergesagt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken & Abonnement-Plattformen