Größe und Marktanteil des südafrikanischen Markts für orale Antidiabetika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

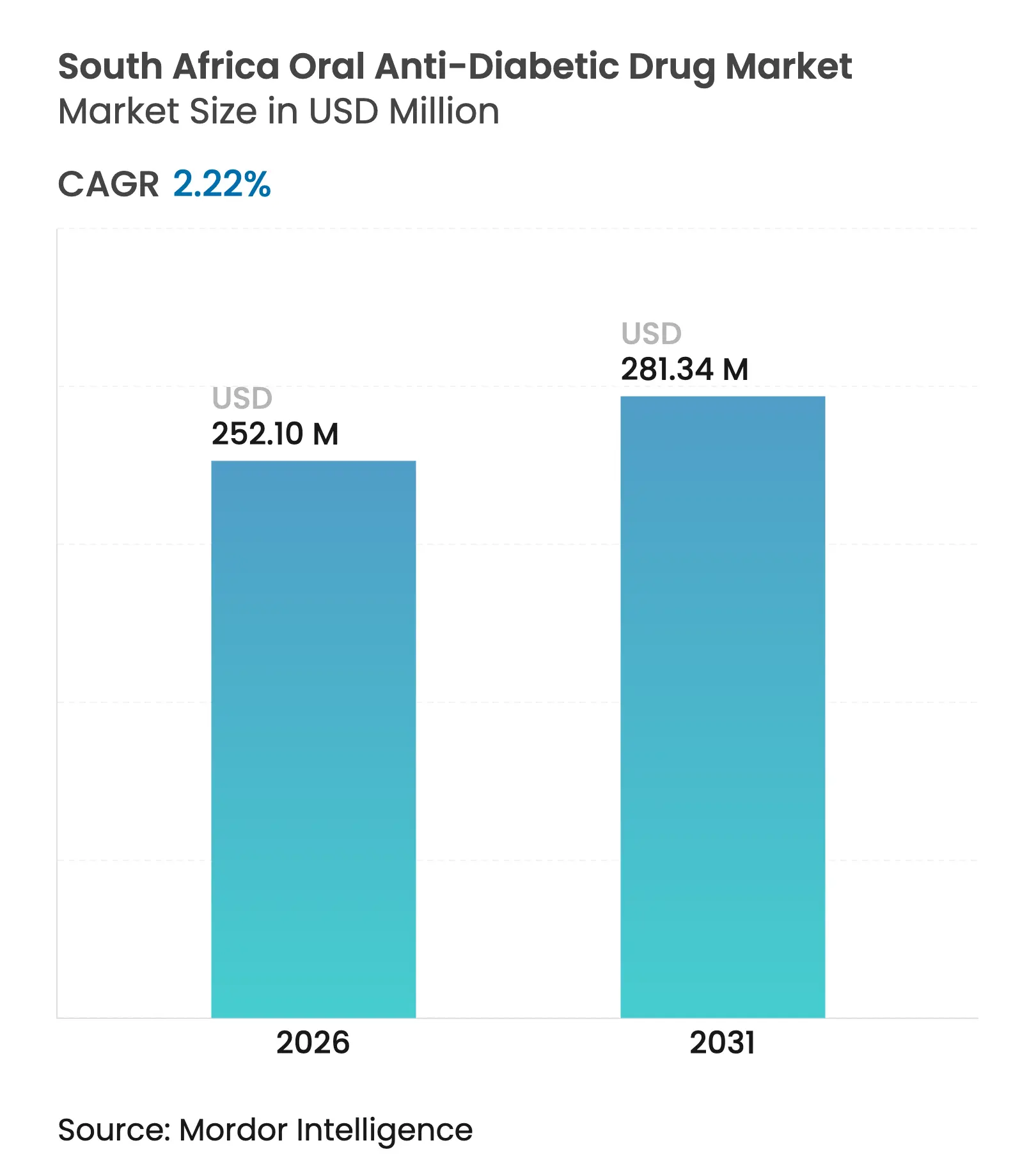

| Marktgröße (2026) | 252.1 Millionen US-Dollar |

| Marktgröße (2031) | 281.34 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.22% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südafrikanischen Markts für orale Antidiabetika durch Mordor Intelligence

Die Größe des südafrikanischen Markts für orale Antidiabetika wird voraussichtlich von USD 246,62 Millionen im Jahr 2025 auf USD 252,1 Millionen im Jahr 2026 anwachsen und soll bis 2031 bei einem CAGR von 2,22 % über den Zeitraum 2026–2031 USD 281,34 Millionen erreichen. Die Nachfrage wächst weiterhin, da mehr als 4 Millionen Südafrikaner an Diabetes erkrankt sind, aber nur 23 % die empfohlenen glykämischen Zielwerte erreichen [1]Universität Pretoria, "Glykämische Kontrollprüfung," up.ac.za, was auf ein großes Volumen an unzureichend behandelten Patienten hinweist. Der Aufschwung wird durch kardiovaskuläre Ergebnisdaten für neuere Wirkstoffe, die staatliche Strategie zu nicht übertragbaren Krankheiten (NCD) und die zunehmende Nutzung von E-Apotheken-Diensten gestützt, die die Bequemlichkeit bei der Nachbestellung verbessern. Andererseits dämpfen die Einheitsausgabepreiskontrollen, die hohen Eigenkosten für innovative Moleküle und periodische Engpässe bei Arzneimittelwirkstoffen das Umsatzwachstum, sodass die Hersteller Volumenerwartungen mit Preisrealitäten in Einklang bringen müssen [2]Daniel V. O'Hara, Anwendungen von SGLT-2-Inhibitoren über die glykämische Kontrolle hinaus,

Nature Reviews Nephrology, nature.com. Die Wettbewerbspositionierung hängt nun von der Pipeline-Tiefe bei SGLT-2-Inhibitoren, der Resilienz der lokalen Fertigung und der Fähigkeit ab, öffentliche Ausschreibungen im südafrikanischen Markt für orale Antidiabetika zu gewinnen.

Wesentliche Erkenntnisse des Berichts

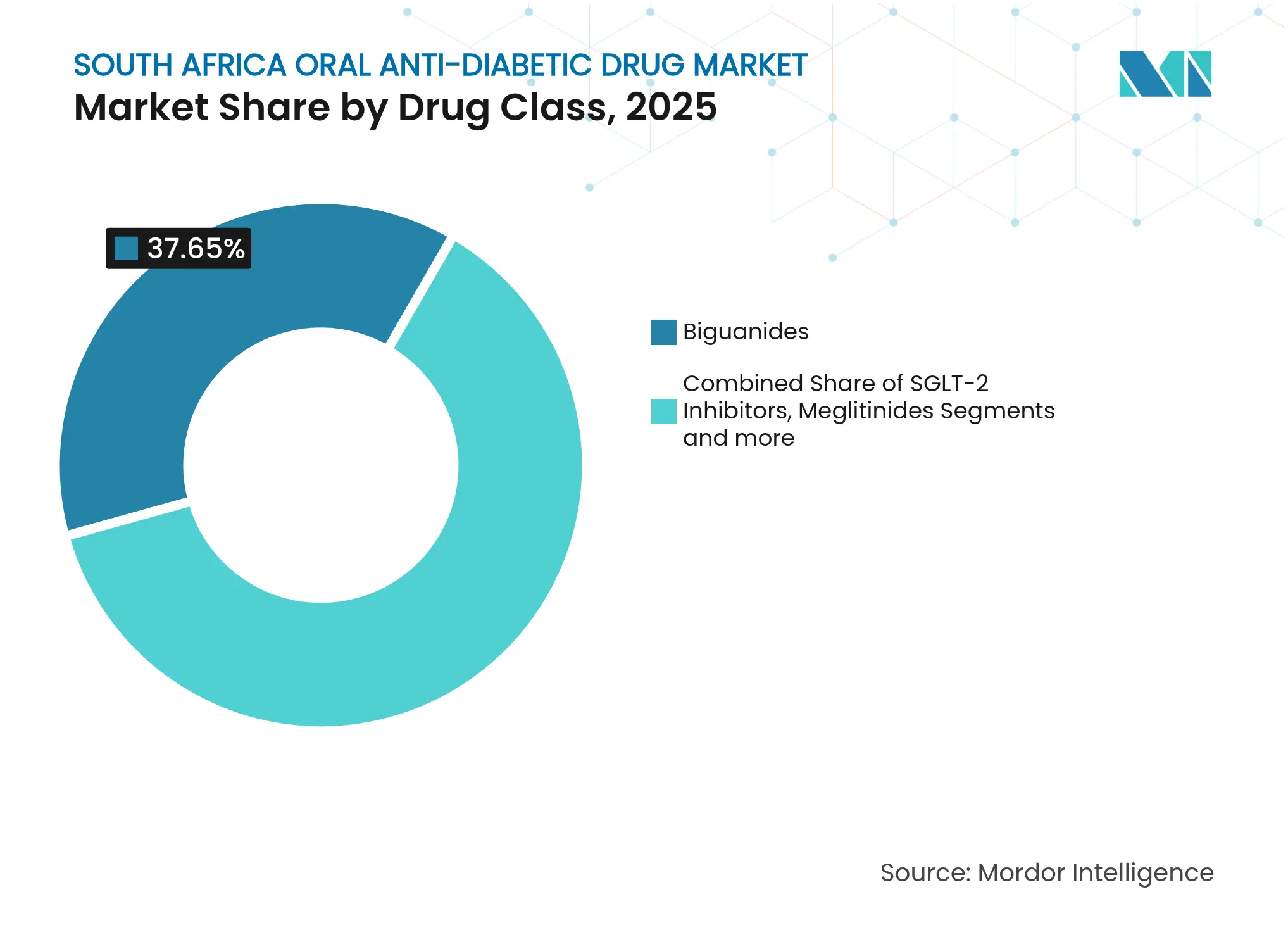

- Nach Arzneimittelklasse führten Biguanide im Jahr 2025 mit einem Umsatzanteil von 37,65 %, während SGLT-2-Inhibitoren bis 2031 den schnellsten CAGR von 3,06 % im südafrikanischen Markt für orale Antidiabetika verzeichnen.

- Nach Altersgruppe hielten Erwachsene im Jahr 2025 einen Marktanteil von 65,80 % am südafrikanischen Markt für orale Antidiabetika; die geriatrische Kohorte expandiert bis 2031 mit einem CAGR von 3,03 %.

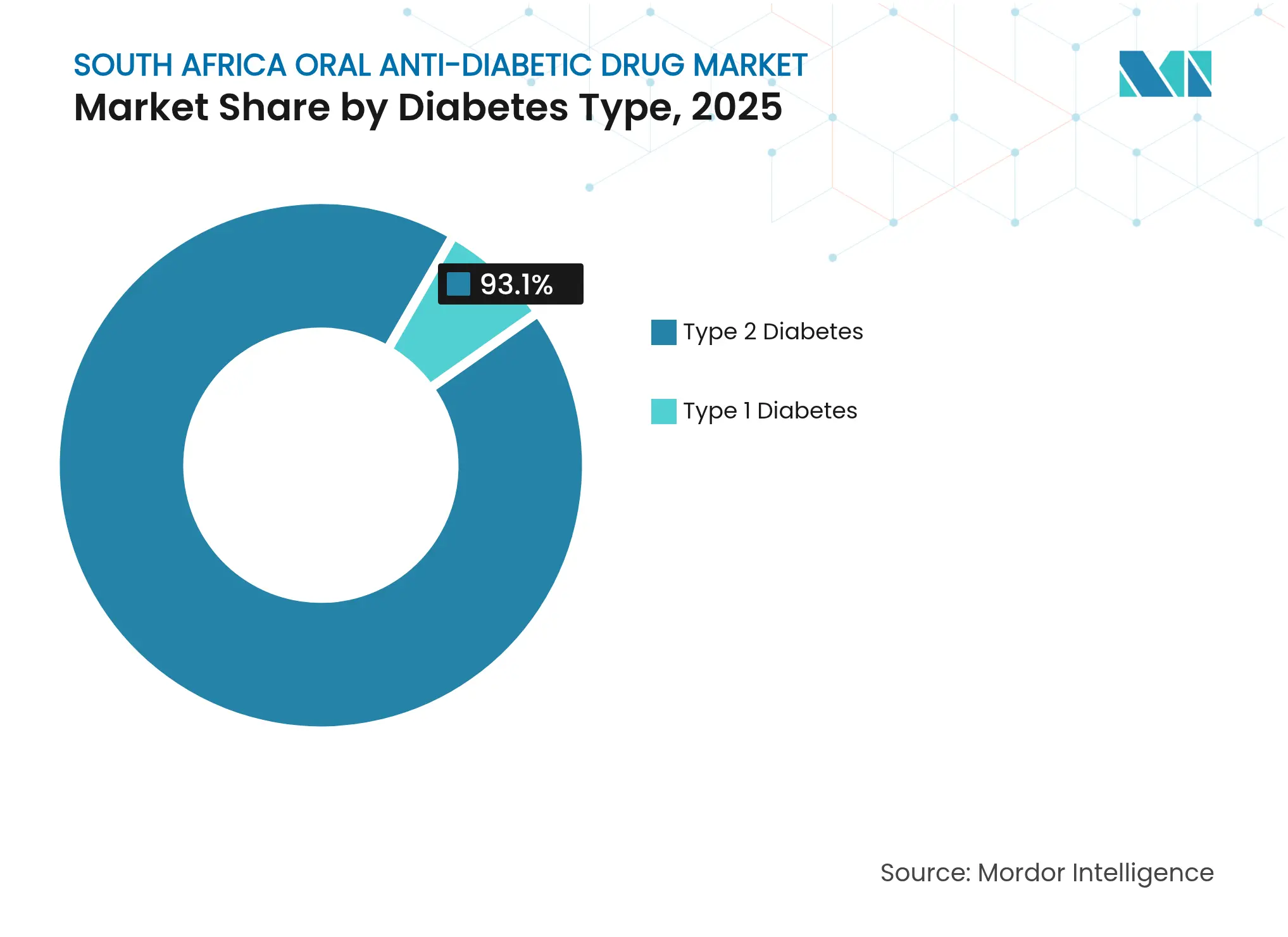

- Nach Diabetestyp entfiel auf Typ-2-Diabetes im Jahr 2025 ein dominanter Anteil von 93,10 % und verzeichnet den höchsten CAGR von 2,97 % bis 2031.

- Nach Vertriebskanal kontrollierten Krankenhausapotheken im Jahr 2025 68,90 % der Umsätze, während Online-Apotheken mit einem CAGR von 3,15 % am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum südafrikanischen Markt für orale Antidiabetika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Anstieg der Prävalenz von Typ-2-Diabetes | +0.8% | National; am stärksten in städtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Nationaler NCD-Strategieplan zur Verbesserung des Zugangs | +0.6% | National; erste Erfolge in öffentlichen Einrichtungen | Mittelfristig (2–4 Jahre) |

| Kardiovaskuläre Ergebnisdaten zugunsten von SGLT-2-Inhibitoren | +0.4% | National; frühzeitige Einführung im Privatsektor | Mittelfristig (2–4 Jahre) |

| Ausweitung der privaten Krankenversicherung auf einkommensschwächere Schichten | +0.3% | National; Fokus auf die aufstrebende Mittelschicht | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung von generischen Fixdosiskombinationen | +0.2% | National; Schwerpunkt auf dem öffentlichen Sektor | Kurzfristig (≤ 2 Jahre) |

| Rasantes Wachstum der E-Apotheken-Kanäle | +0.2% | National; Konzentration auf städtische Gebiete | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Prävalenz von Typ-2-Diabetes

Die Diabetesprävalenz in Südafrika ist auf 22 % gestiegen, während zwei Drittel der Erwachsenen prädiabetisch sind, was im südafrikanischen Markt für orale Antidiabetika kontinuierlich einen größer werdenden Behandlungspool schafft. Urbanisierung, höhere Kalorienzufuhr und Adipositas – die 87 % der Typ-2-Diabetes-Fälle bedingt – sind die Ursachen dieses Anstiegs, und die Internationale Diabetes-Föderation prognostiziert, dass die Anzahl betroffener Personen bis 2045 auf 7,5 Millionen steigen wird, ein Anstieg um 78 %, der das Bevölkerungswachstum übersteigt [3]Internationale Diabetes-Föderation, "IDF Diabetes Atlas 2024," idf.org. Die wirtschaftlichen Auswirkungen sind ebenso gravierend: Die jährlichen Diabetes-Ausgaben sollen von USD 7,2 Milliarden im Jahr 2021 auf USD 10,4 Milliarden im Jahr 2045 ansteigen, was die Nachfrage nach kosteneffizienten oralen Therapien gegenüber Injektabilia stärkt. Nicht diagnostizierte Fälle machen noch immer 45,4 % der Gesamtzahl aus, sodass Screening-Programme Millionen neue Patienten in formale Versorgungswege bringen werden. Zusammen führen diese Faktoren zu einer anhaltenden Basisnachfrage, der pharmazeutische Unternehmen mit skalierbarem Angebot und wettbewerbsfähigen Preisen im südafrikanischen Markt für orale Antidiabetika begegnen müssen.

Nationaler NCD-Strategieplan zur Verbesserung des Zugangs

Der Kaskadenansatz des Gesundheitsministeriums – jährlich 25 Millionen Bürger zu screenen, 60 % in die Versorgung einzubinden und bei 50 % eine glykämische Kontrolle zu erreichen – institutionalisiert ein proaktives Diabetesmanagement im ganzen Land. Eingebettet in das Zentralsystem für die Ausgabe und Verteilung chronischer Medikamente (CCMDD) vereinfacht der Plan den Zugang zu oralen Wirkstoffen und standardisiert Verschreibungsprotokolle in den Provinzen. Die Integration in die bevorstehende Nationale Krankenversicherung wird eine Formulaianpassung vorantreiben, die generische Substitution intensivieren, aber die Nachfragemengen für gelistete Moleküle stabilisieren. Die frühe Umsetzung zeigt bereits eine höhere Therapietreue in öffentlichen Kliniken, die CCMDD-Medikamentenausgabestellen nutzen, was auf verbesserte Langzeitergebnisse hindeutet. Hersteller, die eine Aufnahme in die Liste der essenziellen Arzneimittel sicherstellen und eine ununterbrochene Versorgung aufrechterhalten, sind besser positioniert, um im südafrikanischen Markt für orale Antidiabetika schrittweise Mehrmengen zu gewinnen.

Kardiovaskuläre Ergebnisdaten zugunsten von SGLT-2-Inhibitoren

Robuste Evidenz zeigt, dass SGLT-2-Inhibitoren schwerwiegende unerwünschte kardiovaskuläre Ereignisse und Herzinsuffizienz-Hospitalisierungen unabhängig vom Ausgangs-Metformin-Einsatz senken. Da 35 % der südafrikanischen Erwachsenen mit Diabetes auch an Hypertonie leiden, stoßen die kardioprotektiven Vorteile bei Verschreibern auf großes Echo. Meta-Analysen heben zusätzlich den Nierenschutz hervor: Bei Patienten wurde in Woche 13 kein Rückgang der geschätzten glomerulären Filtrationsrate beobachtet, und in Woche 64 zeigte sich eine signifikante Verbesserung. Lokale Leitlinien empfehlen diese Wirkstoffe nun für Hochrisikopatienten, was im Vergleich zu Sulfonylharnstoffen eine Premiumpreisgestaltung ermöglicht. Mit zunehmender Evidenz akzeptieren Kostenträger die Erstattung von SGLT-2-Inhibitoren immer bereitwilliger, was ihre Durchdringung im südafrikanischen Markt für orale Antidiabetika trotz verhaltenem Gesamtwachstum beschleunigt.

Ausweitung der privaten Krankenversicherung auf einkommensschwächere Schichten

Krankenkassen weiten ihre Deckung auf aufstrebende Mitteleinkommensgruppen aus und schließen Diabetes in die vorgeschriebenen Mindestleistungen ein, wodurch klare Erstattungswege für orale Therapien entstehen. Für Patienten bleiben direkte jährliche Diabeteskosten von ZAR 2.452–2.486 erheblich, doch die Ausweitung der Versicherung gleicht Kosten aus und fördert die Nutzung neuerer Klassen wie DPP-4- und SGLT-2-Inhibitoren. Mit der Ausweitung der Leistungspakete können pharmazeutische Unternehmen ihr Angebot segmentieren: markengebundene innovative Lösungen für versicherte Mitglieder und hochvolumige Generika für öffentliche Ausschreibungen. Diese Zweikanalstrategie verbessert die Portfolio-Resilienz im südafrikanischen Markt für orale Antidiabetika.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Preisobergrenzen für essentielle Arzneimittel | -0.4% | National; Schwerpunkt auf dem öffentlichen Sektor | Langfristig (≥ 4 Jahre) |

| Hohe Eigenkosten für neuartige Wirkstoffe | -0.3% | National; Konzentration im Privatsektor | Mittelfristig (2–4 Jahre) |

| Importabhängige Lieferketteninstabilitäten bei Arzneimittelwirkstoffen | -0.2% | National; Auswirkungen auf den Fertigungssektor | Kurzfristig (≤ 2 Jahre) |

| Geringe langfristige Medikamenten-Therapietreue | -0.3% | National; Fokus auf ländliche und einkommensschwache Bevölkerung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisobergrenzen für essentielle Arzneimittel

Das Einheitsausgabepreissystem Südafrikas verpflichtet Lieferanten, alle Kunden zu einem staatlich regulierten Preis zu beliefern, was das Margenspielraum für etablierte Moleküle wie Metformin einschränkt. Periodische Preisüberprüfungen halten selten mit der Inflation Schritt, was zu einer anhaltenden Deflation in realen Größen führt. Die Einstufung als essentielles Arzneimittel sichert hohe Mengen, komprimiert aber die Rentabilität und zwingt Unternehmen dazu, Lieferketten zu optimieren und die Produktion nach Möglichkeit zu lokalisieren. Die regulatorische Angleichung an europäische Standards verlängert zudem die Zulassungsfristen und erhöht die Compliance-Kosten, was den Druck auf kleinere Unternehmen intensiviert. Diese Mechanismen schränken insgesamt die Umsatzexpansion im südafrikanischen Markt für orale Antidiabetika ein.

Hohe Eigenkosten für neuartige Wirkstoffe

Erstlinien-GLP-1-Rezeptoragonisten können monatlich ZAR 2.700–4.000 (USD 150–220) kosten, eine prohibitive Zahlung für die nicht versicherte Mehrheit. Eine begrenzte Kassenerstattung für Adipositas-Indikationen verschärft die Hindernisse und lässt preissensible Patienten auf ältere orale Wirkstoffe angewiesen bleiben. Erschwinglichkeitslücken verzerren die Behandlungsmuster, perpetuieren klinische Inertie und unterauslastung innovativer Klassen. Bis wettbewerbsfähige inländische Fertigung oder eine breitere Erstattung entsteht, wird die Nutzung von Premiummolekülen auf wohlhabende städtische Haushalte beschränkt bleiben und die aggregierte Wertentwicklung des südafrikanischen Markts für orale Antidiabetika dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimittelklasse: SGLT-2-Inhibitoren treiben Innovationen trotz Biguanid-Dominanz an

Biguanide erbrachten im Jahr 2025 37,65 % der Umsätze und bilden über die bewährte Wirksamkeit, Sicherheit und Aufnahme in die öffentliche Liste der essenziellen Arzneimittel von Metformin das Fundament des südafrikanischen Markts für orale Antidiabetika. Der Mengenanteil des Segments hält Fertigungslinien in der Skalenproduktion und stützt vorhersehbare Ausschreibungsprognosen, sodass Biguanide bis 2031 weiterhin das therapeutische Rückgrat bilden werden. Unterdessen soll die Marktgröße des südafrikanischen Markts für orale Antidiabetika für SGLT-2-Inhibitoren mit einem CAGR von 3,06 % wachsen, katalysiert durch multidisziplinäre Leitlinien, die kardioprotektive und nierenschonende Profile befürworten.

Patentabläufe bei DPP-4-Inhibitoren und die wachsende ärztliche Vertrautheit mit Fixdosiskombinationen verändern auch die Wettbewerbspositionen. Multinationale Unternehmen priorisieren das SGLT-2-Lebenszyklusmanagement, während lokale Unternehmen auf bevorstehende generische Sitagliptin-Metformin-Chancen setzen. Diese Dualität verschärft den Preiswettbewerb, doch die Wertversprechen der SGLT-2-Inhibitoren hinsichtlich Hospitalisierungsreduktion erhalten den Premiumraum aufrecht. Folglich werden differenzierte Evidenzpakete und robuste Pharmakovigilanzprogramme die künftigen Marktanteilsbewegungen im südafrikanischen Markt für orale Antidiabetika bestimmen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Altersgruppe: Geriatrisches Segment entwickelt sich zum Wachstumstreiber

Erwachsene erzielten im Jahr 2025 65,80 % des Umsatzes, was die verbreiteten lebensstilbedingten Risikofaktoren bei der arbeitsfähigen Bevölkerung widerspiegelt. Geriatrische Patienten, jetzt die am schnellsten wachsende Gruppe mit einem CAGR von 3,03 %, gewinnen jedoch zunehmend an Aufmerksamkeit, da eine längere Krankheitsdauer das Komplikationsrisiko erhöht und eine Eskalation der Kombinationstherapie erforderlich macht. Die dem südafrikanischen Markt für orale Antidiabetika zugeschriebene Marktgröße für Senioren wird steigen, da sich die Lebenserwartung verbessert und die Rentnerbevölkerung wächst.

Der klinische Fokus bei älteren Erwachsenen liegt auf der Vermeidung von Hypoglykämien und Überlegungen zur Nierendosierung, was SGLT-2- und DPP-4-Inhibitoren einen Vorteil gegenüber Sulfonylharnstoffen verschafft. Auf Polypharmazie-Management ausgerichtete Interventionen kommunaler Gesundheitshelfer verbessern die Therapietreue und stützen die anhaltende Nachfrage. Die pädiatrische Inzidenz bleibt gering, doch eine zunehmende Adipositas im Kindesalter könnte in Zukunft eine Nische eröffnen, was ein frühzeitiges Adipositas-Screening für die langfristige Gesundheit des südafrikanischen Markts für orale Antidiabetika entscheidend macht.

Nach Diabetestyp: Dominanz von Typ 2 spiegelt die epidemiologische Realität wider

Typ-2-Diabetes erzielte im Jahr 2025 93,10 % der Umsätze und soll bis 2031 mit einem CAGR von 2,97 % wachsen, was Lebensstilerkrankungen als zentralen Leistungstreiber des südafrikanischen Markts für orale Antidiabetika bestätigt. Aggressives Screening im Rahmen der NCD-Kaskade wird nicht diagnostizierte Erwachsene aufdecken und eine frühere pharmakologische Intervention sowie größere Behandlungskohorten vorantreiben.

Typ-1-Diabetes hat zwar einen kleinen Anteil und stützt sich primär auf Insulin, doch der adjunktive Metformin-Einsatz bei Insulinresistenz bringt ein begrenztes Kreuzungsvolumen ein. Forschung zu oralen Immunmodulationstherapien könnte Insulindosen reduzieren, doch die Kommerzialisierung ist noch weit entfernt. Mittelfristig werden Produktentwicklungs- und Marketingressourcen auf Typ-2-Differenzierung ausgerichtet, um den dominanten Marktanteil im südafrikanischen Markt für orale Antidiabetika für orale Modalitäten zu sichern.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Vertriebskanal: Online-Apotheken fordern die Dominanz der Krankenhäuser heraus

Krankenhausapotheken erzielten im Jahr 2025 68,90 % des Umsatzes und nutzen die staatliche Einkaufsmacht sowie CCMDD-Vertriebsknoten, die vorhersehbare monatliche Mengen für essenzielle orale Wirkstoffe fördern. Dennoch wächst die über Online-Plattformen verwaltete Marktgröße des südafrikanischen Markts für orale Antidiabetika dank der Verbreitung des E-Commerce und der regulatorischen Klarheit der Südafrikanischen Behörde für Gesundheitsprodukte (SAHPRA) bezüglich legaler Internet-Apothekenbetriebe schnell mit einem CAGR von 3,15 %.

Die digitale Bestellung spricht chronisch erkrankte Patienten an, die routinemäßige Nachfüllungen benötigen, wobei registrierte Apotheker Rezepte vor dem Versand überprüfen. Zahlungsgateways kooperieren mit Krankenkassen, integrieren Erstattungen und erweitern die Kundenbasis. Mit der Verbesserung der Logistiknetzwerke in ländliche Gebiete werden Click-and-Collect-Modelle die Reisebelastung reduzieren und den traditionellen Einzelhandelsvorteil schmälern, wodurch der Krankenhausanteil im südafrikanischen Markt für orale Antidiabetika schrittweise erodiert.

Geografische Analyse

Provinzielle Heterogenität prägt Nachfragemuster in Gauteng, Westkap und KwaZulu-Natal, den drei Provinzen, in denen die meisten privaten Krankenversicherungsmitglieder und Facharztendokrinologiedienste konzentriert sind. Gauteng verzeichnet die größten Behandlungsvolumina, gestützt durch Johannesburgs dichte Stadtbevölkerung und zahlreiche Tertiärkrankenhäuser mit dedizierten Diabeteskliniken. Westkap erzielt die höchsten Therapietreueraten, unterstützt durch gut ausgestattete kommunale Gesundheitszentren, die CCMDD-Medikamentenausgabestellen und digitale App-Erinnerungen nutzen, was einen konsistenten Verbrauch im südafrikanischen Markt für orale Antidiabetika fördert.

KwaZulu-Natal zeigt eine erhöhte Prävalenz, aber eine etwas geringere Medikamentenaufnahme, da ländliche Bezirke mit Transportbarrieren konfrontiert sind. Hier beliefern mobile Außendiensteinheiten Patienten mit oralen Therapien und erheben Fingerstich-Glukosedaten, die Analysen liefern, welche die regionale Prognose verfeinern. Limpopo und Ostkap weisen die größten Ärztemängel auf; Nichtregierungsorganisationen bieten HbA1c-Schnelltests am Behandlungsort an und decken latente Nachfrage vor dem Hochlauf der Nationalen Krankenversicherung auf.

Der grenzüberschreitende Handel nach Botswana, Namibia und Mosambik bleibt bescheiden, bietet aber Chancen für südafrikanische Hersteller mit regionalen Logistikzentren. Die Vision der Südafrikanischen Behörde für Gesundheitsprodukte (SAHPRA) für eine regulatorische Harmonisierung der Südafrikanischen Entwicklungsgemeinschaft könnte die Registrierung vereinfachen und Exportwachstum erschließen, das den Inlandsabsatz ergänzt. Bis dahin bleibt der südafrikanische Markt für orale Antidiabetika hauptsächlich binnenfokussiert, doch Provinzen, die am schnellsten Telemedizin-Infrastruktur aufbauen, werden einen überproportionalen Anteil des künftigen Werts erzielen.

Wettbewerbslandschaft

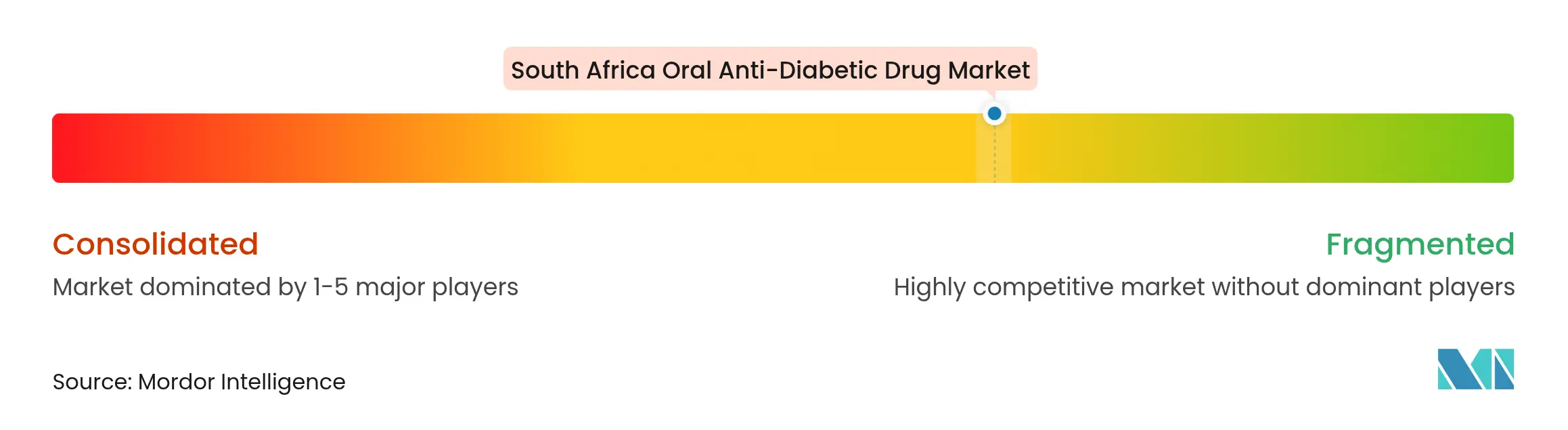

Der südafrikanische Markt für orale Antidiabetika weist eine moderate Konzentration auf: Aspen Pharmacare, Adcock Ingram und Cipla Medpro dominieren den Generikabereich, während Sanofi, AstraZeneca und Novo Nordisk die Innovationssegmente steuern. Aspens bevorstehende GLP-1-Kapazität, die für 2026 geplant ist, signalisiert den Ehrgeiz, hochwertige Therapiebereiche zu erschließen und spiegelt nationale industriepolitische Ziele für die lokale Biologikaproduktion wider. Unterdessen verstärkt Sanofi die Ärztefortbildung zur kardiometabolischen Synergie, und AstraZeneca vertieft die Nachmarktsüberwachung von Dapagliflozin, was das Markenvertrauen unter Spezialisten stärkt.

Die Robustheit der Lieferkette erweist sich als entscheidend. Novo Nordisks Insulinpen-Engpass im Jahr 2024 veranlasste öffentliche Appelle von Ärzte ohne Grenzen und verdeutlichte die Verwundbarkeiten einer konzentrierten Importabhängigkeit. Als Reaktion darauf haben Mitbewerber Pufferlagerbestände aufgestockt und eine Mehrfachbeschaffung von Arzneimittelwirkstoffen in Betracht gezogen, um die Versorgungskontinuität zu sichern. Die Technologieadoption differenziert die Akteure weiter: Robotikapilotsysteme bei der Adcock Ingram-Lagerhaltung in Johannesburg haben die Fehlerquoten gesenkt und die Auftragsabwicklung für öffentliche Ausschreibungen beschleunigt. Marketingmaßnahmen erstrecken sich nun auf Telemedizin-Partnerschaften, die es Unternehmen ermöglichen, Arzneimittelinformationen in Fernkonsultationsplattformen einzubetten und damit die Verschreibung im südafrikanischen Markt für orale Antidiabetika zu beeinflussen.

Bevorstehende Patentabläufe, insbesondere die Sitagliptin-Metformin-Kombination im Jahr 2029, werden den Wettbewerb verschärfen. Lokale Lizenznehmer bereiten Dossiereingaben bei der Südafrikanischen Behörde für Gesundheitsprodukte (SAHPRA) vor, um eine Markteinführungsbereitschaft ab dem ersten Tag zu gewährleisten, und setzen auf eine rasche Substitution. Markeninhaber begegnen dem mit Patientenunterstützungsprogrammen und realen Belegen für langfristige Ergebnisvorteile. Der Erfolg wird von der Balance zwischen Preisnachlässen, pharmakoökonomischen Daten und transparenter Versorgungsleistung abhängen.

Marktführer im südafrikanischen Markt für orale Antidiabetika

AstraZeneca

Astellas Pharma

Eli Lilly and Company

Sanofi

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Aspen Pharmacare bestätigte eine strategische Neuausrichtung hin zur GLP-1-Produktion mit Plänen für eine kommerzielle Markteinführung im Jahr 2026 zur Versorgung aufstrebender Märkte, einschließlich Südafrika.

- Februar 2025: Die US-amerikanische Arzneimittelbehörde (FDA) richtete einen Warnbrief an Aspen Pharmacare wegen Verstößen gegen aktuelle Gute Herstellungspraxis (CGMP) in seiner Anlage in Port Elizabeth und setzte Exporte in die Vereinigten Staaten bis zur Behebung der Mängel aus.

- Januar 2025: Das Arzneimittelinformationszentrum gab die Wiederherstellung der Versorgung mit hochdosiertem Ozempic bekannt und milderte damit frühere Engpässe in privaten Apotheken.

Berichtsumfang des südafrikanischen Markts für orale Antidiabetika

Orale Antihyperglykämika senken den Blutzuckerspiegel. Sie werden häufig in der Behandlung von Diabetes mellitus eingesetzt. Der südafrikanische Markt für orale Antidiabetika wird im Prognosezeitraum voraussichtlich einen CAGR von mehr als 2 % verzeichnen. Der südafrikanische Markt für orale Antidiabetika ist nach Arzneimitteln segmentiert. Der Bericht bietet die Marktgröße in Wertangaben in USD und das Volumen in Einheiten für alle oben genannten Segmente.

| Biguanide |

| Sulfonylharnstoffe |

| Meglitinide |

| Thiazolidindione |

| Alpha-Glukosidase-Inhibitoren |

| DPP-4-Inhibitoren |

| SGLT-2-Inhibitoren |

| Sonstige |

| Erwachsene |

| Pädiatrisch |

| Geriatrisch |

| Typ-1-Diabetes |

| Typ-2-Diabetes |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nach Arzneimittelklasse | Biguanide |

| Sulfonylharnstoffe | |

| Meglitinide | |

| Thiazolidindione | |

| Alpha-Glukosidase-Inhibitoren | |

| DPP-4-Inhibitoren | |

| SGLT-2-Inhibitoren | |

| Sonstige | |

| Nach Altersgruppe | Erwachsene |

| Pädiatrisch | |

| Geriatrisch | |

| Nach Diabetestyp | Typ-1-Diabetes |

| Typ-2-Diabetes | |

| Nach Vertriebskanal | Krankenhausapotheken |

| Einzelhandelsapotheken | |

| Online-Apotheken |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des südafrikanischen Markts für orale Antidiabetika?

Der Markt liegt im Jahr 2026 bei USD 252,1 Millionen und soll bis 2031 USD 281,34 Millionen erreichen.

Welche Arzneimittelklasse wächst am schnellsten?

SGLT-2-Inhibitoren sollen bis 2031 mit einem CAGR von 3,06 % wachsen, bedingt durch nachgewiesene kardiovaskuläre und renale Vorteile.

Wie dominant ist Typ-2-Diabetes auf dem Markt?

Typ-2-Diabetes macht 93,10 % der Umsätze im Jahr 2025 aus und bleibt der wichtigste Volumentreiber.

Warum halten Krankenhausapotheken noch immer den Mehrheitsanteil?

Krankenhausapotheken verwalten 68,90 % des Vertriebs, da Programme des öffentlichen Sektors wie CCMDD große Mengen essenzieller oraler Therapien zu regulierten Preisen beschaffen.

Welche Politik unterstützt das künftige Wachstum am stärksten?

Der Nationale NCD-Strategieplan mit seiner 90-60-50-Kaskade optimiert Screening und Behandlungszugang und vergrößert damit den adressierbaren Patientenpool.

Seite zuletzt aktualisiert am: