Größe und Marktanteil des ägyptischen Marktes für Diabetesversorgung mit Medikamenten und Geräten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

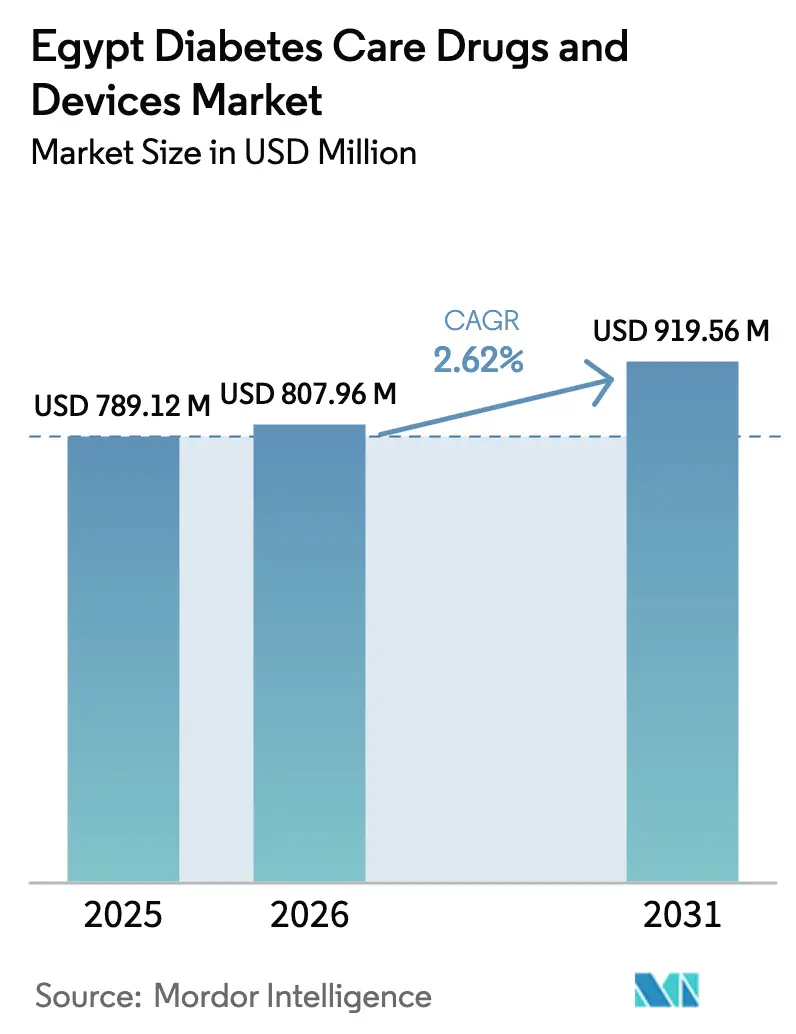

| Marktgröße im Basisjahr (2025) | 789.12 Millionen US-Dollar |

| Marktgröße (2026) | 807.96 Millionen US-Dollar |

| Marktgröße (2031) | 919.56 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ägyptischen Marktes für Diabetesversorgung mit Medikamenten und Geräten von Mordor Intelligence

Die Größe des ägyptischen Marktes für Diabetesversorgung mit Medikamenten und Geräten wird voraussichtlich von 789,12 Millionen USD im Jahr 2025 auf 807,96 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 2,62 % über den Zeitraum 2026–2031 einen Wert von 919,56 Millionen USD erreichen.

Enge diagnostische Lücken, Währungsvolatilität und lokale Fertigungsrichtlinien gestalten Lieferketten und Therapieentscheidungen neu. Zweiundsechzig Prozent der 13,2 Millionen erwachsenen Diabetiker des Landes bleiben undiagnostiziert, und das nationale Universelle Krankenversicherungssystem (UHIS) wandelt diesen latenten Pool durch obligatorisches Screening und elektronische Register in behandelte Patienten um. Die staatlich geförderte lokale Insulinproduktion, angeführt durch die Allianz von Eva Pharma und Eli Lilly, kompensiert bereits 30 Millionen USD an jährlichen Importen und signalisiert eine Bewegung hin zu Exporten in die Afrikanische Kontinentale Freihandelszone (AfCFTA). Die kontinuierliche Glukoseüberwachung (CGM) und intelligente Insulinverabreichungstechnologien gewinnen in städtischen Kliniken an Bedeutung, da Abbotts FreeStyle Libre 2 und Dexcoms G7 Preispunkte unter 50 USD pro Sensor erreichen. Gleichzeitig halten FX-bedingte Inputkosteninflation und hohe Eigenausgaben die Erschwinglichkeit im Mittelpunkt jeder Handelsstrategie.

Wichtigste Erkenntnisse des Berichts

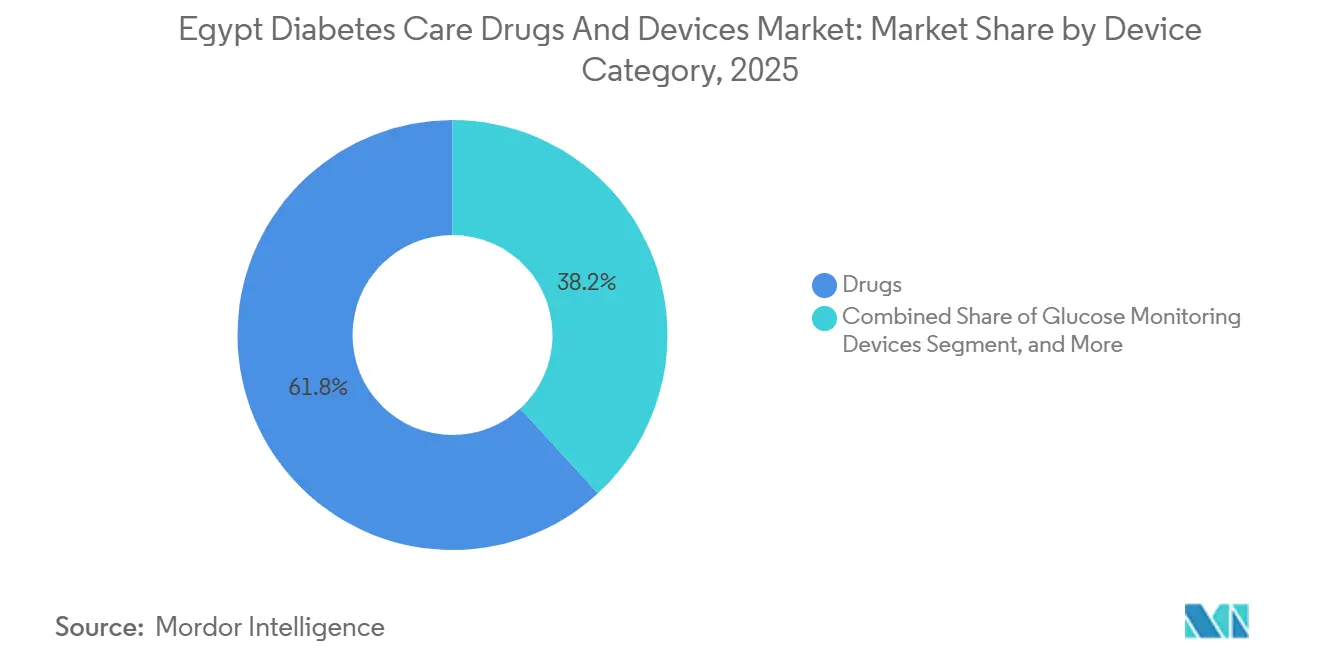

- Nach Gerätekategorie führten Medikamente mit einem Marktanteil von 61,83 % am ägyptischen Markt für Diabetes-Medikamente und -Geräte im Jahr 2025, während Insulinverabreichungsgeräte mit einer CAGR von 3,79 % bis 2031 voranschreiten.

- Nach Diabetestyp entfiel auf Typ 2 im Jahr 2025 ein Umsatzanteil von 87,03 %, während Typ 1 bis 2031 mit einer CAGR von 5,17 % wächst.

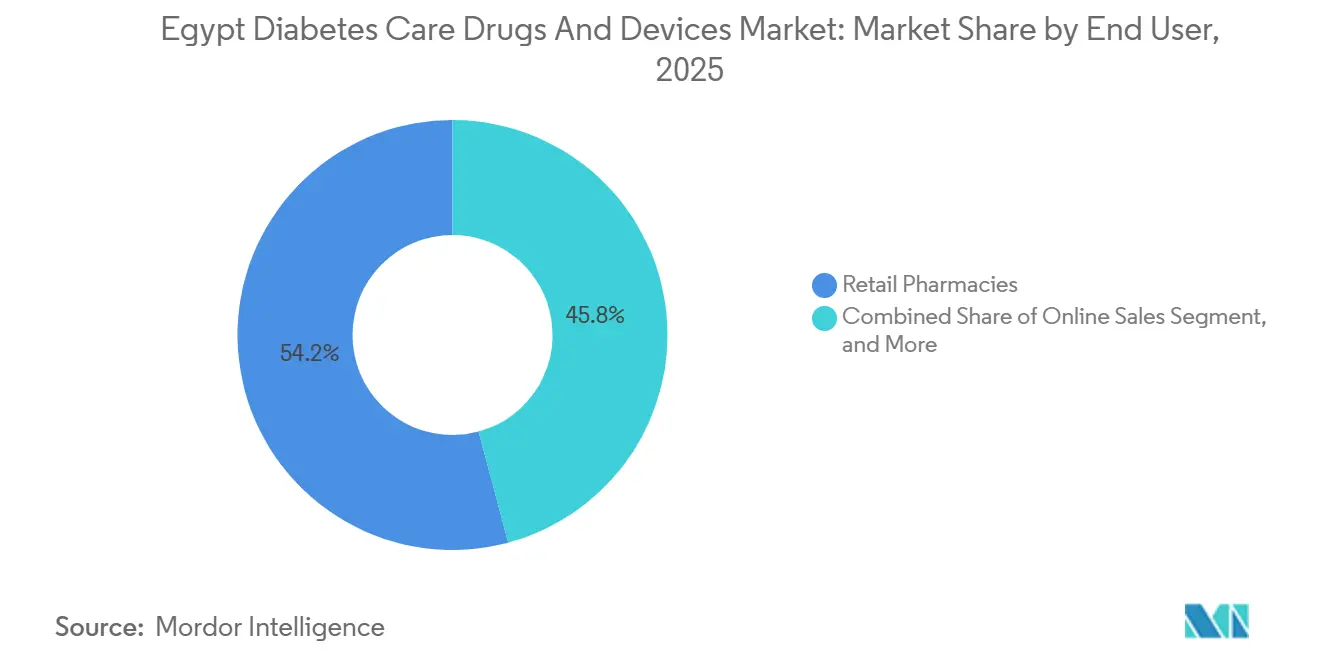

- Nach Endnutzer entfielen auf Einzelhandelsapotheken 54,18 % des Umsatzes im Jahr 2025, während Online-Kanäle mit einer CAGR von 6,05 % bis 2031 am schnellsten wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum ägyptischen Markt für Diabetesversorgung mit Medikamenten und Geräten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Diabetesprävalenz und -inzidenz | +0.8% | National, am höchsten in Kairo, Alexandria, Gizeh | Langfristig (≥ 4 Jahre) |

| Einführung des staatlichen UHIS und nationale Screening-Kampagnen | +0.6% | Landesweit, phasenweise nach Gouvernoraten | Mittelfristig (2–4 Jahre) |

| Lokale Insulinproduktion zur Sicherung der Versorgung | +0.5% | National, AfCFTA-Exportpotenzial | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung von CGM und intelligenter Verabreichungstechnologie | +0.4% | Städtische Zentren, Ausbreitung nach außen | Kurzfristig (≤ 2 Jahre) |

| Ausbau der arabischsprachigen Telemedizin | +0.3% | Städtisch und stadtnahe Gebiete | Kurzfristig (≤ 2 Jahre) |

| Positionierung Ägyptens als AfCFTA-Insulinzentrum | +0.2% | Nord- und subsaharisches Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Diabetesprävalenz und -inzidenz

Die altersstandardisierte Prävalenz erreichte 2024 22,4 %, was 13,2 Millionen Erwachsenen entspricht, doch 8,2 Millionen bleiben undiagnostiziert.[1]Internationale Diabetes-Föderation, "Ägypten – IDF Diabetes Atlas," idf.org Städtische Gouvernorate führen aggressiveres Screening durch, während das ländliche Oberägypten um bis zu 20 Prozentpunkte zurückbleibt. Jeder neu diagnostizierte Patient erhöht die jährlichen Ausgaben für Medikamente und Geräte um etwa 235 USD, sodass die UHIS-Erweiterung den öffentlichen Gesundheitsbedarf in kommerzielles Volumen umwandelt. Die Diabetesausgaben erreichten 2024 3,1 Milliarden USD, was den Budgetdruck unterstreicht, aber auch Spielraum für Skalierung offenbart.

Einführung des staatlichen UHIS und nationale Screening-Kampagnen

Das UHIS, gestützt durch 166 Milliarden EGP (5,4 Milliarden USD), schloss Phase 1 bis 2024 ab und weitet sich nun auf Oberägypten aus, wodurch bis 2028 8 Millionen weitere Begünstigte hinzukommen.[2]Weltbank, "Unterstützung des ägyptischen Gesundheitssektors," worldbank.org Die Protokolle schreiben ein jährliches Screening für Erwachsene über 40 vor, was einen nachhaltigen Zustrom neu diagnostizierter Nutzer für Blutzuckermessgeräte, CGM-Sensoren und generisches Metformin schafft. Ein Weltbank-Darlehen in Höhe von 400 Millionen USD widmet ein Drittel der Mittel der Ausrüstung für nicht übertragbare Krankheiten und beschleunigt die Beschaffungszyklen.

Lokale Insulinproduktion zur Sicherung der Versorgung

Eva Pharma produzierte im Dezember 2024 Ägyptens erste lokal hergestellte Insulincharge und strebt bis 2027 eine Kapazität von 100 Millionen Fläschchen an. Die Fabrik sparte bereits im ersten Jahr 30 Millionen USD an Importkosten ein und schützte die Lieferkette, als Störungen aus Dänemark die globale Insulinproduktion im Jahr 2023 beeinträchtigten. Eine neue Zone für aktive pharmazeutische Wirkstoffe (API) im Wert von 500 Millionen USD in der Wirtschaftszone des Suezkanals zielt darauf ab, die Importabhängigkeit um 70 % zu reduzieren.

Beschleunigte Einführung von CGM und intelligenter Insulinverabreichungstechnologie

Die CGM-Durchdringung stieg auf etwa 35.000 Nutzer im Jahr 2025, gegenüber 12.000 im Jahr 2022.[3]Abbott Diabetes Care, "FreeStyle Libre – Ägypten," freestyle.abbott FreeStyle Libre 2-Sensoren kosten 1.200–1.500 EGP (39–49 USD) und werden nun durch begrenzte UHIS- und private Versicherungspläne abgedeckt. Eine lokale Studie aus dem Jahr 2025 zeigte, dass CGM-Nutzer den HbA1c-Wert über 6 Monate um 1,2 Prozentpunkte senkten. Intelligente Insulinpens, die Dosierdaten erfassen, haben eine Durchdringung von unter 5 %, wachsen jedoch in Privatkliniken, die datengestützte Titration praktizieren.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Eigenausgaben und begrenzte Erstattung | -0.5% | Landesweit, am stärksten für die ländliche Bevölkerung mit geringem Einkommen | Mittelfristig (2–4 Jahre) |

| FX-bedingte Inputkosteninflation | -0.4% | Nationale Importeure | Kurzfristig (≤ 2 Jahre) |

| Gefälschte / minderwertige Arzneimittel | -0.2% | Ländliche Gebiete mit 8 % Prävalenz | Langfristig (≥ 4 Jahre) |

| Stadt-Land-Infrastrukturlücke | -0.3% | Oberägypten, Sinai | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Eigenausgaben und begrenzte Erstattung von Geräten

Die Eigenausgaben erreichten 2024 60 % der gesamten Gesundheitsausgaben. Ein FreeStyle Libre-Sensor kostet 3,2 Tageslöhne des am niedrigsten entlohnten Arbeitnehmers, gegenüber 0,5 Tageslöhnen für einen Monat Metformin. Das UHIS deckt essentielle Arzneimittel ab, schließt jedoch CGM und GLP-1-Medikamente aus, was ein Zwei-Klassen-System schafft, in dem einkommensschwache Patienten auf Generika und einfache Messgeräte angewiesen sind.

FX-bedingte Inputkosteninflation für importierte Komponenten

Das ägyptische Pfund verlor zwischen 2022 und 2024 50 % gegenüber dem USD, was die Einstandskosten für Biosensoren, LCD-Displays und API in EGP-Begriffen um bis zu 40 % erhöhte. Die Devisenrationierung der Zentralbank verlangsamte Geräteimporte im Jahr 2024 um sechs Wochen, was Händler zwang, höhere Lagerbestände zu halten, und die Margen erodierte. Die lokale API-Kapazität wird den Druck erst nach 2028 lindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätekategorie: Dominanz der Medikamente bei beschleunigter Verabreichung

Medikamente generierten 2025 61,83 % des Umsatzes auf dem ägyptischen Markt für Diabetes-Medikamente und -Geräte, wobei Insulin allein fast die Hälfte dieses Wertes beisteuerte. Innerhalb der Medikamente übertreffen basale Analoga wie Glargin und Degludec in städtischen Zentren NPH, doch kostengünstiges NPH verankert weiterhin ländliche Formulare. Orale Wirkstoffe behandeln weiterhin die Mehrheit der Typ-2-Patienten, obwohl die Einführung von SGLT-2 und GLP-1 aufgrund von Kosten und Verschreibergewohnheiten gering bleibt. Insulinverabreichungsgeräte stellen das am schnellsten wachsende Segment dar, mit einer CAGR von 3,79 %, das Nutzer von Fläschchen und Spritzen zu intelligenten Pens führt, die Dosierdaten speichern. CGM-Lieferungen wachsen von einer niedrigen installierten Basis aus, während handelsübliche Lanzetten und Teststreifen die tägliche Therapietreue unterstützen. Die ISO-15197-Konformität hält No-Name-Messgeräte fern und konsolidiert den Marktanteil bei Roche, Abbott und Sinocare.

Medikamente werden bis 2031 den Löwenanteil am ägyptischen Markt für Diabetes-Medikamente und -Geräte behalten, da jeder Typ-1- und ein Drittel der Typ-2-Patienten auf Insulin angewiesen sind. Der Wert verlagert sich jedoch in Richtung Verabreichungshardware, da lokale Penfüllungen die Preise senken und Krankenhausausschreibungen beginnen, Medikamente und Geräte zu bündeln. Inzwischen drücken Insulin-Biosimilars den durchschnittlichen Insulinpreis pro Fläschchen, doch höhere behandelte Volumina kompensieren die Margenkompression.

Nach Diabetestyp: Volumen bei Typ 2, Dynamik bei Typ 1

Typ 2 machte 2025 87,03 % des Umsatzes aus und wird bis 2031 über 85 % bleiben, was das demografische Gewicht und Lebensstil-Risikofaktoren widerspiegelt. Typ 1 zeigt jedoch eine CAGR von 5,17 %, angetrieben durch pädiatrisches Screening und verbesserte Überlebensraten. Der Marktanteil von Typ 1 am ägyptischen Markt für Diabetes-Medikamente und -Geräte ist klein, aber umsatzreich, da CGM, intelligente Pens und Pumpen-Kandidaten hier konzentriert sind. Novo Nordisks Programm „Changing Diabetes in Children” wird kostenloses Insulin und Messgeräte bereitstellen, um frühzeitig Therapietreue-Gewohnheiten zu etablieren.

Kliniker bewegen geeignete Typ-2-Patienten in Richtung SGLT-2-Inhibitoren und GLP-1-Medikamente, die kardiovaskulär-renale Ereignisse reduzieren, doch eine Einführungsrate von 20 % bzw. 3 % zeigt Wachstumspotenzial. Wenn Erschwinglichkeitsbarrieren nachlassen, wird leitliniengesteuerte Polytherapie die Pro-Kopf-Ausgaben steigern. Die ägyptische Branche für Diabetes-Medikamente und -Geräte verzeichnet auch ein wachsendes Screening auf Gestationsdiabetes; jeder identifizierte Fall zieht kurzfristige Insulintherapie und postpartale Messgeräte nach sich.

Nach Endnutzer: Stärke des Einzelhandels, Dynamik im Online-Bereich

Einzelhandelsapotheken hielten 2025 54,18 % des ägyptischen Marktes für Diabetes-Medikamente und -Geräte, angetrieben durch ein dichtes Netzwerk von 60.000 Geschäften und die kulturelle Gewohnheit der Apothekerberatung. Ketten wie Seif und Ezaby nutzen Treueprogramme und Same-Day-Delivery, um städtische Käufer zu binden. Online-Kanäle wuchsen mit einer CAGR von 6,05 % und machen bereits ein Viertel des städtischen Umsatzes aus. Chefaas Abonnementmodell bietet 15 % Medikamentenrabatte, während Yodawy E-Rezepte aus Vezeetas Telemedizin-Besuchen integriert.

Krankenhausapotheken machten etwa ein Drittel der Ausgaben aus und stützen sich auf Massenausschreibungen, die generisches Insulin und einfache Blutzuckermessgeräte betonen. Die Kopfpauschalen-Regeln des UHIS drängen Krankenhäuser zu Biosimilars und kostenoptimierten Geräten. Andere Endnutzer, wie Betriebskliniken und NGO-Zentren, schließen ländliche Lücken, tragen aber geringe Volumina. Die Größe des ägyptischen Marktes für Diabetes-Medikamente und -Geräte, die über Online-Kanäle fließt, soll sich zwischen 2026 und 2031 nahezu verdoppeln, da die Smartphone-Durchdringung über 80 % steigt und die Kosten für die letzte Meile der Kurierdienste sinken.

Geografische Analyse

Kairo allein macht 40 % der Medikamenten- und Geräteverkäufe aus, da es die meisten Endokrinologen, Privatkrankenhäuser und Apothekenketten beherbergt. UHIS Phase 1 deckte bereits Port Said, Luxor und andere Gouvernorate ab und legt damit den Grundstein für Wachstum in Sekundärstädten. Die Erschließung von Assuan, Qena und Sohag wird große Pools undiagnostizierter Patienten freisetzen, deren Behandlung mit kostengünstigem Metformin beginnt und mit zunehmender Infrastrukturreife zu Insulin und CGM fortschreitet.

Kühlkettenlücken, Sommerhitze über 40 °C und lange Reisedistanzen hemmen die Gerätedurchdringung kurzfristig, doch staatliche Zuschüsse für solarbetriebene Kühlschränke versprechen schrittweise Verbesserung.

Die Sinai-Halbinsel und die Gouvernorate am Roten Meer tragen aufgrund geringer Bevölkerungsdichte weniger als 5 % zum Umsatz bei, beherbergen jedoch Medizintourismus-Nischen, in denen Expatriates Premium-CGM und Pumpen nachfragen. Internationale Korridore sind ebenfalls bedeutsam. Mit der AfCFTA positioniert sich Ägypten als Exportzentrum: Eva Pharmas geplante Insulinkapazität von 100 Millionen Fläschchen kann einen Teil der Nachfrage aus Nigeria, Kenia und Südafrika durch Lieferungen über Suez-Häfen mit günstigen Zöllen decken.

Wettbewerbslandschaft

Die multinationalen Unternehmen Novo Nordisk, Sanofi und Eli Lilly machen gemeinsam einen erheblichen Anteil am Umsatz mit Insulin und Marken-Oralmedikamenten aus, während regionale und lokale Hersteller den Rest aufteilen. Novo Nordisks Verpflichtung zur Insulinversorgung zu 3 USD pro Fläschchen setzt Preisobergrenzen und zwingt lokale Unternehmen, dieses Niveau zu erreichen oder zu unterbieten. Sanofi verteidigt seinen Basalinsulin-Anteil mit Lantus und Toujeo, sieht sich nun aber drei Biosimilar-Glargin-Produkten gegenüber, die bis zu 40 % günstiger sind. Eli Lilly gewinnt durch seinen Produktionspakt mit Eva Pharma an Einfluss und sichert lokale Versorgung und Exportoptionalität.

Eva Pharma verkörpert den Aufstieg lokaler Marktführer. Das Unternehmen reduzierte bereits 2025 die nationale Insulinimportrechnung um 30 Millionen USD und bereitet sich auf die Expansion in subsaharische Länder vor. Sinocare liefert kostengünstige Messgeräte, die die ISO-Genauigkeitsanforderungen erfüllen, und erschließt ländliche und preissensible Nischen. Digitale Gesundheitsakteure wie Vezeeta, Cura und Altibbi schaffen Dienstleistungsökosysteme, die Telekonsultationen, E-Rezepte und Apothekenabwicklung verknüpfen, und machen sie zu potenziellen Akquisitionszielen für Gerätehersteller.

Technologie ist der deutlichste Differenzierungsfaktor. Abbotts FreeStyle Libre 2 und Dexcoms G7 liefern Echtzeit-Daten, die Hypoglykämie-Ereignisse um bis zu 50 % reduzieren. Medtronics Closed-Loop-System der nächsten Generation ist in Ägypten noch nicht verfügbar, könnte aber über Privatkliniken eingeführt werden, sobald eine Erstattung eingeführt wird. Lokale Hersteller beobachten den Margendrück, gewinnen jedoch an Resilienz, indem sie API-Wirkstoffe im Inland beziehen, sobald das Zentrum in der Wirtschaftszone des Suezkanals in Betrieb geht.

Marktführer im ägyptischen Markt für Diabetesversorgung mit Medikamenten und Geräten

Roche

Omnipod

Medtronic

Sanofi S.A.

Novo Nordisk A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Eli Lilly erhielt in Partnerschaft mit Eva Pharma die Genehmigung der Ägyptischen Arzneimittelbehörde für lokal hergestelltes Insulin Glargin. Die 2022 gestartete Zusammenarbeit zielt darauf ab, jährlich mindestens 1 Million Menschen in Ländern mit niedrigem bis mittlerem Einkommen erschwingliches Insulin bereitzustellen, mit einem starken Fokus auf Afrika.

- September 2024: Biocon ging eine Partnerschaft mit Tabuk ein, um GLP-1-Produkte im Nahen Osten einzuführen, mit dem Ziel des Diabetesmanagements und der Gewichtskontrolle in ausgewählten Ländern der Region.

Berichtsumfang des ägyptischen Marktes für Diabetesversorgung mit Medikamenten und Geräten

Patienten mit Typ-1-Diabetes müssen Insulin erhalten, da ihre Bauchspeicheldrüse es nicht produzieren kann. Zur Kontrolle des Blutzuckerspiegels muss Insulin mehrmals täglich verabreicht werden, beispielsweise vor oder zu den Mahlzeiten. Viele Menschen mit Typ-2-Diabetes müssen ebenfalls Antidiabetika einnehmen. Diese Medikamente umfassen Diabetesmedikamente und Insulininjektionen.

Der Bericht über den ägyptischen Markt für Diabetes-Medikamente und -Geräte ist segmentiert nach Gerätekategorie (Medikamente [Insulin, orale Antidiabetika, adjuvante Therapien], Blutzuckermessgeräte [SMBG, CGM], Insulinverabreichungsgeräte, sonstige Geräte), Diabetestyp (Typ 1, Typ 2, Gestationsdiabetes & sonstige), Endnutzer (Krankenhausapotheken, Einzelhandelsapotheken, Online-Verkauf, sonstige Endnutzer) und Geografie (Ägypten). Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Medikamente | Insulin |

| Orale Antidiabetika | |

| Adjuvante Therapien | |

| Blutzuckermessgeräte | Geräte zur Selbstüberwachung des Blutzuckers (SMBG) |

| Geräte zur kontinuierlichen Glukoseüberwachung (CGM) | |

| Insulinverabreichungsgeräte | |

| Sonstige Geräte für die Diabetesversorgung |

| Typ-1-Diabetes |

| Typ-2-Diabetes |

| Gestationsdiabetes und sonstige |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Verkauf |

| Sonstige Endnutzer |

| Nach Gerätekategorie | Medikamente | Insulin |

| Orale Antidiabetika | ||

| Adjuvante Therapien | ||

| Blutzuckermessgeräte | Geräte zur Selbstüberwachung des Blutzuckers (SMBG) | |

| Geräte zur kontinuierlichen Glukoseüberwachung (CGM) | ||

| Insulinverabreichungsgeräte | ||

| Sonstige Geräte für die Diabetesversorgung | ||

| Nach Diabetestyp | Typ-1-Diabetes | |

| Typ-2-Diabetes | ||

| Gestationsdiabetes und sonstige | ||

| Nach Endnutzer | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Verkauf | ||

| Sonstige Endnutzer | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des ägyptischen Marktes für Diabetes-Medikamente und -Geräte bis 2031?

Der Markt wird voraussichtlich bis 2031 einen Wert von 0,92 Milliarden USD erreichen.

Wie schnell wächst das Segment der Insulinverabreichungsgeräte?

Insulinverabreichungsgeräte schreiten zwischen 2026 und 2031 mit einer CAGR von 3,79 % voran.

Welcher Kanal wächst am schnellsten für Diabetesprodukte?

Online-Apotheken wie Chefaa und Yodawy expandieren mit einer CAGR von 6,05 %.

Warum ist die lokale Insulinproduktion wichtig?

Sie kompensiert Importkosten, sichert die Versorgung bei Devisenschwankungen und positioniert Ägypten als AfCFTA-Exportzentrum.

Seite zuletzt aktualisiert am: