GCC-Luftfrachttransportmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

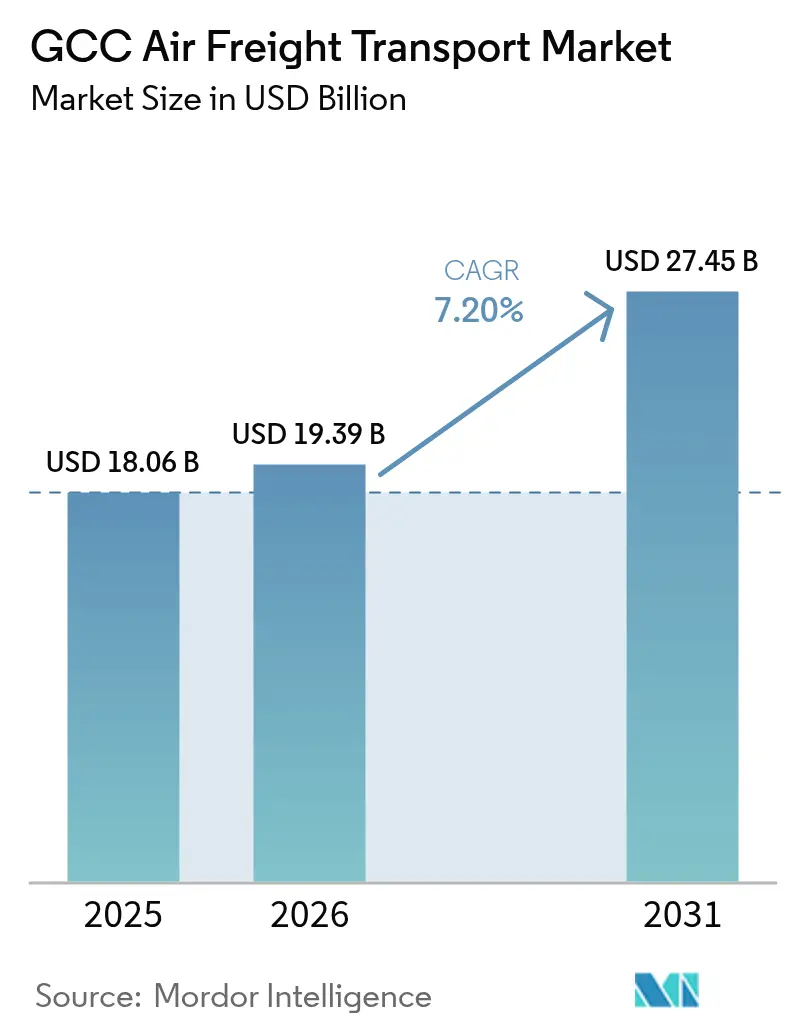

| Marktgröße im Basisjahr (2025) | 18.06 Milliarden US-Dollar |

| Marktgröße (2026) | 19.39 Milliarden US-Dollar |

| Marktgröße (2031) | 27.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.20% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC-Luftfrachttransportmarkt-Analyse von Mordor Intelligence

Die Größe des GCC-Luftfrachtmarkts wird voraussichtlich von 18,06 Milliarden USD im Jahr 2025 auf 19,39 Milliarden USD im Jahr 2026 steigen und bis 2031 27,45 Milliarden USD erreichen, mit einem CAGR von 7,2 % über den Zeitraum 2026–2031.

Die Region wandelt sich von einem reinen Umschlagkorridor zu einem wertschöpfenden Logistikzentrum, in dem Spediteure multimodale Warenströme zwischen asiatischen Herstellern, europäischen Verbrauchern und aufstrebenden afrikanischen Nachfragezentren koordinieren. Offene-Himmel-Abkommen mit wichtigen asiatischen Partnern haben im Jahr 2025 auf Passagierrouten 18 % neue Unterflurkapazität hinzugefügt, sodass Spediteure kleinere Sendungen konsolidieren können, ohne auf Charterfrachtflüge angewiesen zu sein. Nearshoring hat Komponentenhersteller in GCC-Freizonen angezogen und bidirektionale Warenströme geschaffen, die Spediteure mit Zolllagern und umfassender Zollkompetenz begünstigen. Das rasche Wachstum des grenzüberschreitenden E-Commerce generiert margenstarke Rücklogistikvolumina, was Kuehne+Nagel im Februar 2025 dazu veranlasste, neben dem Al Maktoum International Airport mit dem Bau eines 23.000 Quadratmeter großen Fulfillment-Centers zu beginnen. KI-gestützte Kapazitätsplattformen verkürzen die Spotpreisfindungszeit und veranlassen etablierte Marktteilnehmer, in proprietäre digitale Werkzeuge zu investieren, während sie gleichzeitig physische Vermögenswerte aufrechterhalten, die die Margen bei komplexen Sendungen schützen.

Wichtigste Erkenntnisse des Berichts

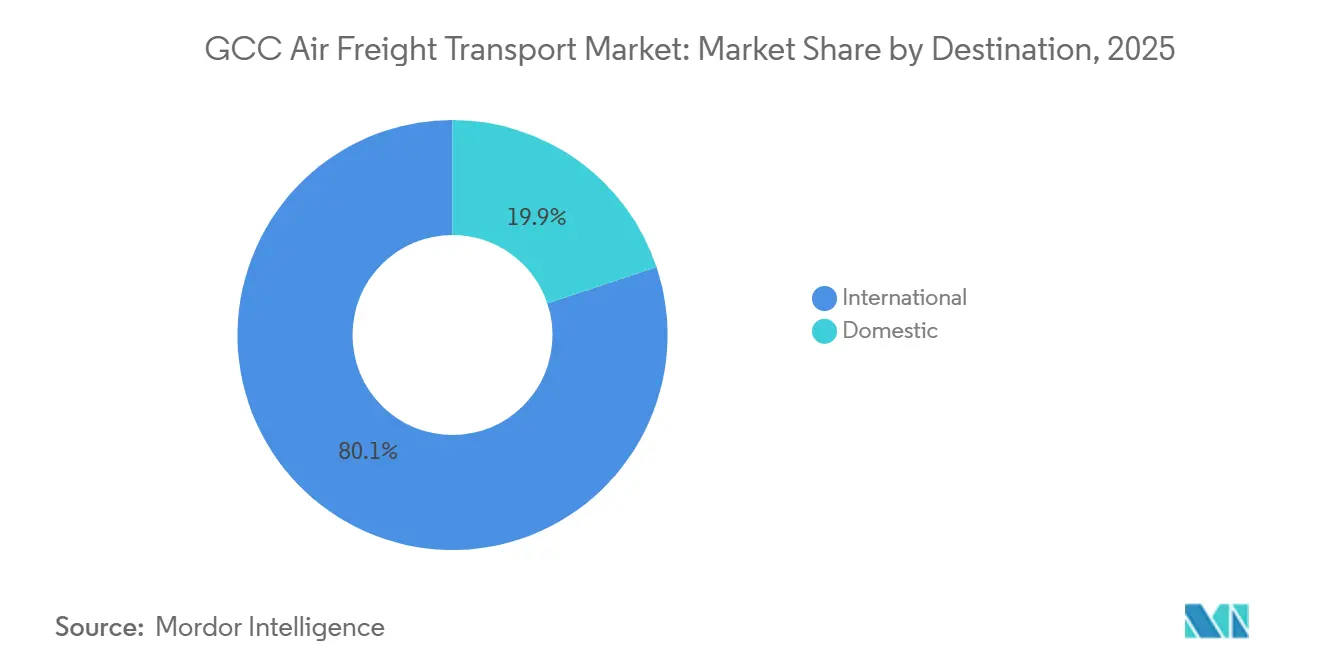

- Nach Zielort führten internationale Sendungen im Jahr 2025 mit einem Marktanteil von 80,12 % im GCC-Luftfrachtmarkt; die inländische Spedition verzeichnet bis 2031 einen CAGR von 8,57 %.

- Nach Trägertyp entfielen im Jahr 2025 66,30 % des Marktanteils der weitergeleiteten Werte auf Unterfrachtarrangements, während Frachterlösungen bis 2031 einen CAGR von 7,90 % verzeichnen sollen.

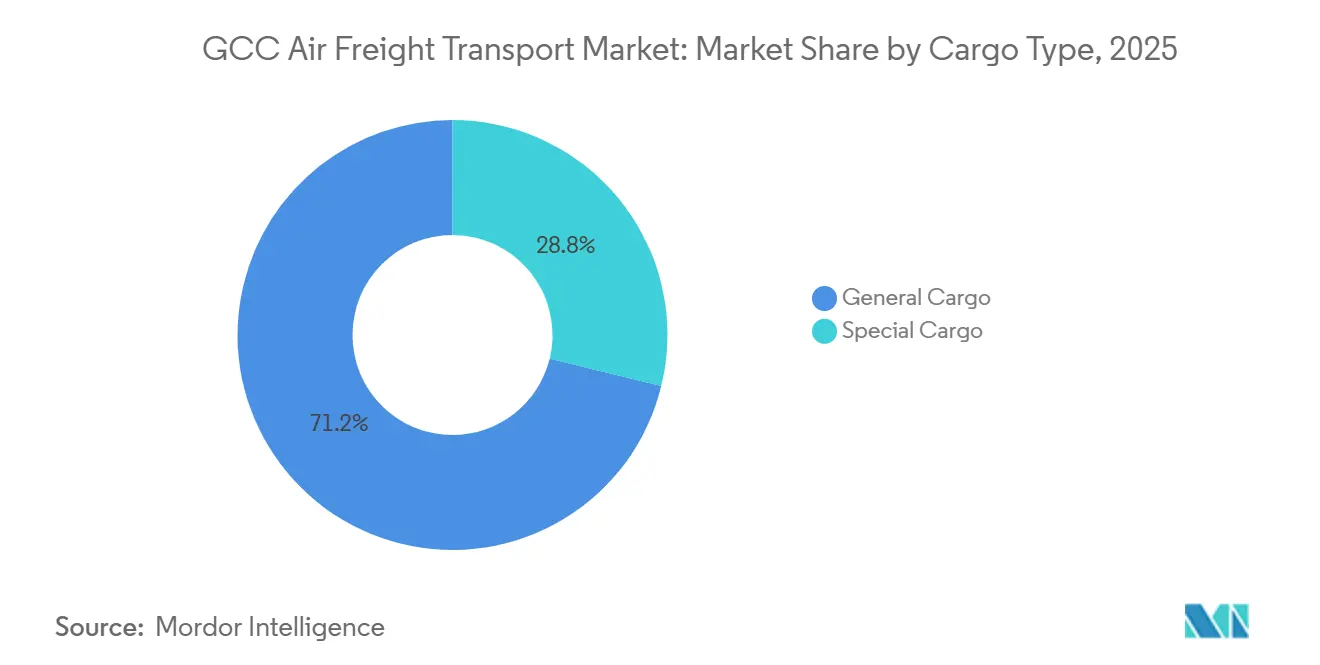

- Nach Frachtart entfiel im Jahr 2025 71,18 % der Marktgröße des GCC-Luftfrachtmarkts auf Allgemeinfracht, während Sonderfrachtsegmente im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 8,26 % wachsen werden.

- Nach Endverbraucherbranche hielten Fertigung und Automobil im Jahr 2025 einen Marktanteil von 26,21 % der Nachfrage, während E-Commerce und Einzelhandel mit einem CAGR von 9,35 % bis 2031 am schnellsten wachsen werden.

- Nach Land dominierte Saudi-Arabien im Jahr 2025 mit einem Marktanteil von 36,11 %; die VAE verzeichnen mit einem CAGR von 8,09 % den stärksten Anstieg, getragen vom Wachstum des digitalen Frachtmarktplatzes in Dubai.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

GCC-Luftfrachttransportmarkt – Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nearshoring-geführte Komponentenzuflüsse in GCC-Freizonen | +1.6% | Freizonen in Saudi-Arabien und den VAE, Ausstrahlungseffekte auf Katar | Mittelfristig (2–4 Jahre) |

| Reverse-Logistics von E-Commerce-Retouren per Luftfracht | +1.3% | GCC-weit, konzentriert in den VAE und Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Offene-Himmel-Abkommen zur Erschließung zusätzlicher Belly-Kapazität | +1.1% | Regionale bilaterale Abkommen, Asien-GCC-Routen | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte dynamische Kapazitätsmärkte | +0.9% | Digitale Plattformen im gesamten GCC | Kurzfristig (≤ 2 Jahre) |

| Pilotprojekte für wasserstoff-elektrische UAV-Zubringernetze | +0.4% | Pilotgebiete in den VAE und Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Präzisionstherapie-Kühlkettenkorridore (Zell- und Gentherapie) | +0.8% | GCC-Medizintourismuszentren, VAE und Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nearshoring-geführte Komponentenzuflüsse in GCC-Freizonen

Leichtproduzenten, die in steuerfreie Industriezonen ziehen, erzeugen bidirektionale Luftfrachtströme. Der Logistikdistrikt von Dubai South bietet vollständige ausländische Eigentümerschaft und Zollstundung, was Spediteure dazu veranlasst, Zolllager zu eröffnen, die eine stufenweise Abfertigung ermöglichen. Saudi-Arabien investiert USD 266 Milliarden in den Bau von 59 spezialisierten Logistikzentren, die jeweils mit direktem Vorfeldzugang ausgestattet sind, sodass Teile in weniger als vier Stunden von Flugzeugen zu Montagelinien transportiert werden können; im Jahr 2024 wurde ein Mieterwachstum von 22 % verzeichnet, wobei Elektronik- und Automobil-Unterbaugruppen die Zuflüsse anführten. Das bidirektionale Modell erhöht die Umsatzberührungspunkte der Spediteure durch die Ergänzung von Kommissionierung, Etikettierung und Qualitätsprüfungen zum traditionellen Lufttransport. Zollmakler mit Lagerlizenz erzielen mehr Wertschöpfung als reine Kapazitätsmakler, da sie Zölle bis zur Ankunft der Waren auf ihrem endgültigen GCC-Markt aufschieben können[1]„KIZAD-Industriezonenwachstumsbericht,” Invest in Abu Dhabi, investinabudhabi.gov.ae.

Reverse-Logistics von E-Commerce-Retouren per Luftfracht

Der GCC-Online-Einzelhandel soll im Jahr 2027 USD 49,78 Milliarden erreichen, mit Retourenquoten von 15–20 % für Mode und Elektronik. Der neue Standort von Kuehne+Nagel in Dubai, der seit dem zweiten Quartal 2025 in Betrieb ist, integriert die Retourenabwicklung, sodass abgelehnte Artikel auf demselben Flug wie ausgehende Bestellungen transportiert werden, was die Transportkosten pro Einheit um 30 % senkt. Retouren erfordern Wiedereinfuhrdokumentation, Inspektion und Aufarbeitung – Dienstleistungen, für die Fluggesellschaften wenig Anreiz haben. Emirates Delivers wurde im Jahr 2024 in Saudi-Arabien eingeführt, um Direktlieferungen an Verbraucher zu bedienen, lagert jedoch die letzte Meile und Retouren weiterhin an Spediteure aus. Fragmentierte Vorschriften in den GCC-Staaten erhöhen die Compliance-Komplexität und verschaffen Mehrländer-Zollspezialisten einen Wettbewerbsvorteil[2]„Neue Schulungsvorschriften für Gefahrgut,” ICAO, icao.int.

Offene-Himmel-Abkommen zur Erschließung zusätzlicher Belly-Kapazität

Neue bilaterale Abkommen, die in den Jahren 2024–2025 unterzeichnet wurden, haben durch die Gewährung von mehr Frequenzen und Flugzeuggrößenflexibilität für ausländische Fluggesellschaften 18 % Belly-Kapazität hinzugefügt. Die Liberalisierung Saudi-Arabiens im Mai 2025 öffnete inländische Charterflüge für ausländische Betreiber und ermöglicht es Spediteuren, Transportkapazitäten auf leeren Repositionierungsflügen zu beschaffen. Die Regulierungsbehörde Katars prognostiziert bis 2030 ein jährliches Flottenswachstum von 5,1 %; jedes neue Großraumflugzeug fügt 15–20 Tonnen Belly-Kapazität hinzu. Während der Kapazitätsüberschuss die Erträge unter Druck setzt, können Spediteure mit Mehrwertdiensten bei spezialisierten Transporten weiterhin Premiumpreise erzielen. Strengere IATA-Gefahrgutvorschriften, die ab Juni 2024 gelten, erhöhen die Schulungskosten und kompensieren teilweise den Preisvorteil.

KI-gesteuerte dynamische Kapazitätsmärkte

Digitale Plattformen gleichen nun die Nachfrage der Verlader mit dem Echtzeit-Kapazitätsangebot der Fluggesellschaften ab, was die Buchungsreibung verringert, aber die Margen bei standardisierter Allgemeinfracht erodiert. Qatar Airways Cargo integrierte CargoFlash im August 2024, um für Routineladungen eine sofortige Buchung und Sendungsverfolgung ohne Spediteursintermediation zu ermöglichen. Spediteure reagieren darauf, indem sie 8–12 % ihres Umsatzes in proprietäre KI-Werkzeuge investieren, die Nachfragespitzen vorhersagen und Kapazitäten sichern, bevor die Spotpreise steigen. Die Gewinner werden digitale Systeme mit Zolllagern kombinieren und den Verladern Online-Geschwindigkeit sowie physische Kontrollpunkte innerhalb von Freizonen bieten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| CORSIA- und EU-ETS-Kohlenstoffkostenweitergabe | -1.0% | Hauptsächlich GCC-Europa-Routen, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Frachtflugzeugüberangebot durch die Passagier-zu-Frachter-Umrüstungswelle | -0.7% | Regionale Kapazitätsmärkte, Charterratendruck | Kurzfristig (≤ 2 Jahre) |

| Vorfeldbelegungsrisiko durch Großveranstaltungen | -0.4% | Gastgeberstädte für Veranstaltungen in Saudi-Arabien und den VAE | Kurzfristig (≤ 2 Jahre) |

| Cyber-Schwachstellen in Frachtgemeinschaftssystemen | -0.3% | Digitale Infrastruktur im gesamten GCC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

CORSIA- und EU-ETS-Kohlenstoffkostenweitergabe

EU-ETS-Gebühren von 80–100 EUR pro Tonne CO₂ gelten nun für Nicht-EU-Fluggesellschaften und erhöhen die Kosten für europäisch gebundene Flüge um etwa 15–20 USD pro Tonne Fracht. Emirates hat 200 Millionen USD für Nachhaltigkeitsprojekte reserviert, doch die Kosten für nachhaltigen Flugkraftstoff bleiben zwei- bis viermal höher als die von Jet A-1. Die Kostensteigerung veranlasst Versender nicht dringlicher Waren, auf den Seefrachtweg umzusteigen, was den zugänglichen Pool für Spediteure verkleinert. Fragmentierte Kohlenstoffoffenlegungsregelungen in der gesamten GCC verursachen zusätzlichen Verwaltungsaufwand[3]„Kapazitätsengpässe am Kuwait International Airport,” Gulf News, gulfnews.com.

Frachtflugzeugüberangebot durch die Passagier-zu-Frachter-Umrüstungswelle

Umrüstungen ausgemusterter Passagier-Großraumflugzeuge überstiegen 2024 150 Bestellungen, was zwischen 2025 und 2027 auf einen Anstieg der globalen Frachtkapazität von 15–20 % hindeutet. Emirates SkyCargo bestellte im Juli 2024 fünf Boeing 777F mit Auslieferungen in den Jahren 2025–2026, während die Bestellung von Gulf Air im Juli 2025 zwölf Boeing 787 mit frachtoptimierten Laderäumen umfasste. Steigt die Unterflurkapazität von Passagierflugzeugen gleichzeitig, sinken die Charterrenditen, was Spediteure, die an langfristige Blockraumvereinbarungen gebunden sind, zur Neuverhandlung oder zur Akzeptanz von Verlusten zwingt. Spezialisierte temperaturgeführte Strecken sind weniger betroffen, da nur wenige P2F-Flugzeuge für Tiefkühlbeförderungen ausgerüstet sind[4]„Wachstumsausblick für die Flotte im Nahen Osten,” CAA Katar, caa.gov.qa.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ziel: Internationale Dominanz mit steigendem inländischem Potenzial

Internationale Dienste erfassten im Jahr 2025 einen Marktanteil von 80,12 % des Verkehrsaufkommens, was die traditionelle Brückenfunktion des GCC-Luftfrachtmarkts zwischen Asien, Europa und Afrika widerspiegelt. Die inländische Beförderung wird voraussichtlich einen CAGR von 8,57 % verzeichnen, da Saudi-Arabiens Industriecluster in Riad, Dschidda und Dammam taggleiche Komponentenlieferungen benötigen, die Hafenstaus umgehen. Die Marktgröße des GCC-Luftfrachtmarkts für inländische Korridore soll sich bis 2031 verdoppeln, unterstützt durch Riads Entscheidung, ausländischen Charteroperateuren innerstaatliche Flüge zu erlauben.

Spediteure dominieren weiterhin grenzüberschreitende Warenströme, da jede Sendung nach wie vor doppelte Zollabfertigungen und mehrwährungsbasierte Dokumentation erfordert. Digitale Buchungstools gewinnen bei kleinen Paketen, aber größere Komponentenbewegungen sind auf Zolllager angewiesen, die Teile für Montagebetriebe bereitstellen. Saudia Cargos Dienst „Landing in China in 24” bestätigt den wachsenden ostwärts gerichteten Exportbedarf für saudi-arabische Elektronik und Automobilteile.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Trägertyp: Belly-Kapazität führt, aber Hauptdeck-Spezialität wächst

Unterflurräume lieferten im Jahr 2025 66,30 % der Marktgröße der Transportkapazität, da Passagierflüge eine hohe Frequenz und wettbewerbsfähige Tarife bieten. Der Marktanteil des GCC-Luftfrachtmarkts für Frachterlösungen wird steigen, da übergroße Projektfracht und Pharma-Strecken mit -80 °C die Abmessungs- und Temperaturgrenzen von Passagierflugzeugen überschreiten.

Das Frachtvolumen wird bis 2031 voraussichtlich einen CAGR von 7,90 % verzeichnen, doch die Charterrenditen könnten sich abschwächen, wenn P2F-Umrüstungen die Nachfrage übersteigen. Spediteure arbitrieren zwischen niedrigeren Unterflur-Spotpreisen in schwachen Monaten und Hauptdeck-Chartern in Spitzenzeiten und schützen ihre Margen mit dynamischen, KI-gestützten Beschaffungssystemen. Die zusätzlichen B777F von Emirates SkyCargo erweitern die Marktgröße des GCC-Luftfrachtmarkts für Hauptdeckbewegungen, die nicht durch Unterdecktüren passen.

Nach Frachttyp: Sonderfracht bietet Margenschutz

Allgemeinfracht hielt im Jahr 2025 noch immer einen Marktanteil von 71,18 % der Sendungen, doch Sonderfracht soll mit einem CAGR von 8,26 % wachsen, da Pharmazeutika, Verderbliches und Hightech-Güter eine spezialisierte Handhabung erfordern. Die Marktgröße des GCC-Luftfrachtmarkts für Ultrakältlogistik wird sich rasch ausweiten, nachdem mehrere GCC-Krankenhäuser Zell- und Gentherapieprogramme gestartet haben, die eine Tür-zu-Tür-Compliance bei -80 °C erfordern.

Fluggesellschaften haben in CEIV-Zertifizierungen investiert, doch Spediteure bleiben für die Streckenvalidierung, die Trockeneis-Nachfüllung und Begleitdienste unverzichtbar. Das Volumen lebender Tiere steigt ebenfalls aufgrund der erhöhten Nachfrage nach Rennpferden und Zuchttieren in den Golfstaaten. Standardisierte Allgemeinfracht ist dem stärksten Preisdruck durch digitale Spotmarktplätze ausgesetzt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: E-Commerce und Einzelhandel geben das Wachstumstempo vor

Fertigung und Automobil generierten im Jahr 2025 26,21 % der Marktgröße, getragen durch nahegeshorte Komponentenzuflüsse. Der GCC-Luftfrachtmarkt verzeichnet die stärkste Expansion im E-Commerce und Einzelhandel, der aufgrund des steigenden grenzüberschreitenden Einkaufs und der damit verbundenen Retouren voraussichtlich mit einem CAGR von 9,35 % wachsen wird. Spediteure haben darauf reagiert, indem sie Fulfillment-Center innerhalb von Flughafen-Freizonen eingerichtet haben, die Lagerhaltung, Verpackung und taggleichen Re-Export integrieren.

Die pharmazeutische Nachfrage bleibt robust, da der Medizintourismus Patienten in emiratische und saudi-arabische Kliniken zieht, die zeitkritische Biologika benötigen. Komponenten für erneuerbare Energien unter „Sonstige” erzeugen episodische Spitzen, die mit den Meilensteinen des Baus von Solarparks zusammenfallen.

Geografische Analyse

Saudi-Arabien hielt im Jahr 2025 36,11 % des Marktanteils des GCC-Luftfrachtmarkts, gestützt auf Logistikinvestitionen im Rahmen der Vision 2030 im Wert von 266 Milliarden USD, darunter 59 flughafengebundene Logistikparks. Für die VAE wird bis 2031 ein CAGR von 8,09 % prognostiziert, der durch Dubais Positionierung als digitale Frachtbörse angetrieben wird, wo globale Spediteure KI-Systeme und Blockchain-Dokumentationsstacks erproben. Katar profitiert von den neuen Konzoursen des Hamad International Airport, die die Passagierkapazität auf über 65 Millionen erhöhen und zusätzliche Unterflurkapazität liefern, die Spediteure zu wettbewerbsfähigen Tarifen nutzen können.

Bahrain zielt durch die Erweiterung des regionalen DHL-Hubs und eines integrierten Luft-See-Frachtdorfs, das den Bahrain International Airport mit dem Khalifa-bin-Salman-Hafen verbindet, auf Pharma- und Hightech-Nischen ab. Kuwait steht vor Infrastrukturengpässen, wie der Rückzug von 14 Fluggesellschaften im Jahr 2025 zeigt, was die Kapazität einschränkt und Spediteuren ermöglicht, Knappheitsprämien zu verlangen.

Der Einstieg von Oman Air Cargo in Amsterdam erweitert die europäische Reichweite, doch begrenzte Unterflurkapazität schränkt das Wachstumspotenzial ein. Der Frachtanstieg von 38,6 % am Flughafen Schardscha im Jahr 2024 zeigt, wie sekundäre Drehkreuze Überlaufmengen aus Dubai und Abu Dhabi aufnehmen und Spediteuren alternative Umschlagpunkte zu niedrigeren Abfertigungsgebühren bieten.

Wettbewerbslandschaft

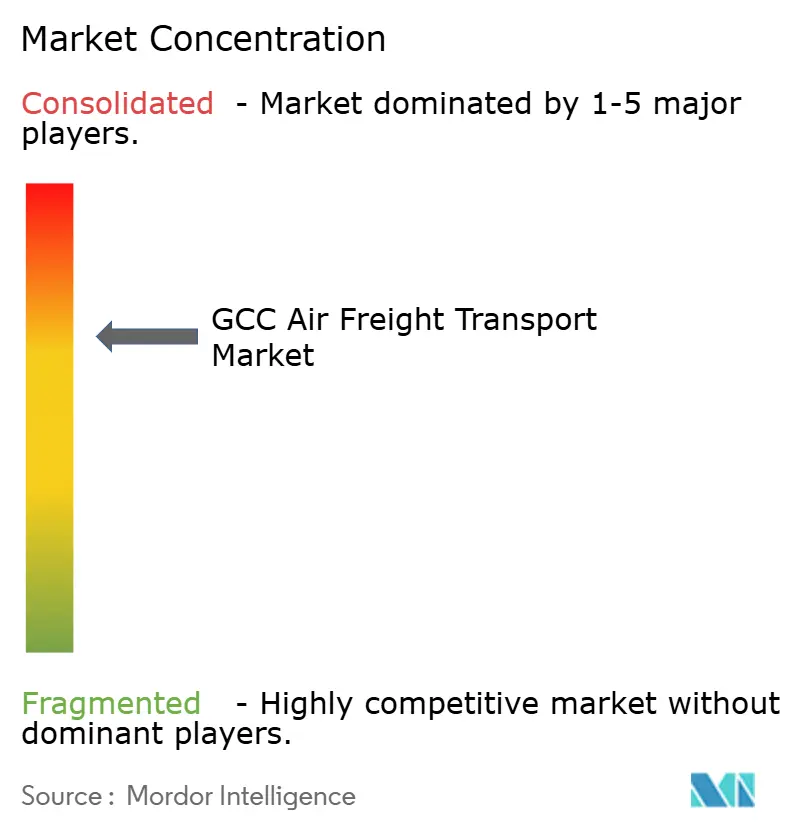

Die Akteure Etihad Cargo, Emirates SkyCargo, Qatar Airways Cargo und Saudia Cargo kontrollieren etwa 48 % des regionalen Durchsatzes und lassen Raum für regionale Spezialisten und technologiegestützte Neueinsteiger. Kuehne+Nagels E-Commerce-Hub in Dubai ist ein Beispiel für den Trend, dass Spediteure Fulfillment-Vermögenswerte innerhalb von Flughafenperimetern einbetten, um beständige Reverse-Logistics-Einnahmen zu sichern.

Saudia Cargo gründete im Juni 2025 Saudia Cargo Global mit der TAM Group mit dem Ziel, Speditionsmargen über den reinen Flugzeugauftrieb hinaus zu erschließen. Etihad und SF Airlines unterzeichneten ein gemeinsames Frachtabkommen zur Erweiterung der Netzwerkdichte auf der Asien-Golf-Route und unterstreichen damit die Zusammenarbeit zwischen Fluggesellschaften und Spediteuren für eine reibungslosere Streckenvisibilität.

Investitionen in KI und Blockchain machen bei führenden Akteuren durchschnittlich 10 % des Umsatzes aus, verglichen mit 4 % bei mittelgroßen Unternehmen, was eine wachsende Technologielücke schafft. Bevorstehende Pilotprojekte für wasserstoff-elektrische UAV-Zubringer in den VAE und Saudi-Arabien könnten frühen Anwendern taggleiche Lieferfähigkeit zu abgelegenen Industriestandorten verschaffen. Cybersicherheit entwickelt sich zu einem Differenzierungsmerkmal; Spediteure, die ISO-27001-zertifizierte Frachtgemeinschaftssysteme anbieten, berichten von höheren Erfolgsquoten bei Verträgen mit hochwertiger Elektronik.

Marktführer im GCC-Luftfrachttransport

Emirates SkyCargo

Qatar Airways Cargo

Saudia Cargo

Etihad Cargo

Jazeera Airways Cargo

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Emirates startete Emirates Courier Express, eine End-to-End-Lieferlösung zur Bewältigung von Expresslieferungsherausforderungen. Der Dienst, der mit globalen Kunden erprobt wurde, lieferte Tausende von Paketen aus mehreren Ländern in unter 48 Stunden.

- November 2025: Emirates SkyCargo und LODD Autonomous unterzeichneten auf der Dubai Airshow 2025 ein Memorandum of Understanding (MoU), um Luftfrachtlösungen zu erkunden. Sie arbeiteten zusammen, um VTOL-Flugzeuge (Vertical Take Off and Landing) durch Machbarkeitsstudien, regulatorisches Engagement und Live-Demonstrationen zu evaluieren.

- Juni 2025: Etihad Airways und SF Airlines unterzeichneten ein gemeinsames Frachtabkommen zur Vertiefung der Zusammenarbeit auf der Asien-Naher-Osten-Strecke.

- Mai 2025: Turkish Cargo und Hong Kong Air Cargo vereinbarten eine verstärkte operative Zusammenarbeit und Netzwerkteilung.

Berichtsumfang des GCC-Luftfrachttransportmarkts

| Inland |

| International |

| Belly-Fracht |

| Frachtflugzeug |

| Allgemeine Fracht |

| Sonderfracht |

| E-Commerce und Einzelhandel |

| Fertigung und Automobil |

| Gesundheitswesen und Pharmazeutika |

| Verderbliche Waren und Frischprodukte |

| Hightech und Elektronik |

| Sonstige |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Bahrain |

| Oman |

| Nach Ziel | Inland |

| International | |

| Nach Trägertyp | Belly-Fracht |

| Frachtflugzeug | |

| Nach Frachttyp | Allgemeine Fracht |

| Sonderfracht | |

| Nach Endverbraucherbranche | E-Commerce und Einzelhandel |

| Fertigung und Automobil | |

| Gesundheitswesen und Pharmazeutika | |

| Verderbliche Waren und Frischprodukte | |

| Hightech und Elektronik | |

| Sonstige | |

| Nach Land | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Bahrain | |

| Oman |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der Luftfrachtwert in den Golfstaaten?

Der GCC-Luftfrachttransportmarkt soll von USD 19,39 Milliarden im Jahr 2026 auf USD 27,45 Milliarden bis 2031 steigen, was einer CAGR von 7,2 % entspricht.

Welcher Sendungstyp hat heute das größte Volumen?

Allgemeine Fracht führt weiterhin mit 71,18 % des Volumens im Jahr 2025, obwohl Sonderfrachtsegmente wie Pharmazeutika mit einer CAGR von 8,26 % schneller wachsen.

Warum investieren Spediteure in Fulfillment-Center in der Nähe der Flughäfen Dubais?

Das wachsende grenzüberschreitende E-Commerce-Geschäft und die Notwendigkeit, hohe Retourenquoten zu verarbeiten, machen integrierte Bestands- und Retourenzentren in Flughafennähe kosteneffizienter.

Welche Kohlenstoffpreisregeln gelten für Luft-Strecken zwischen dem Golf und Europa?

Das EU-ETS erhebt nun Kohlenstoffzertifikate, die etwa USD 15–20 pro Tonne Fracht hinzufügen – Kosten, die Spediteure entweder absorbieren oder weitergeben müssen.

Wie werden Passagier-zu-Frachter-Umrüstungen die Preise beeinflussen?

Mehr umgerüstete Frachtflugzeuge, die zwischen 2025 und 2027 in Dienst gestellt werden, könnten die Kapazität überversorgen und die Charterrenditen senken, insbesondere auf Allgemeinfrachtstrecken.

Welches Golfland zeigt die stärkste Wachstumsdynamik?

Die VAE führen beim Wachstum mit einer CAGR von 8,09 % bis 2031, angetrieben durch Dubais Aufstieg als regionaler digitaler Frachtmarktplatz.

Seite zuletzt aktualisiert am: