Benelux Foodservice Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

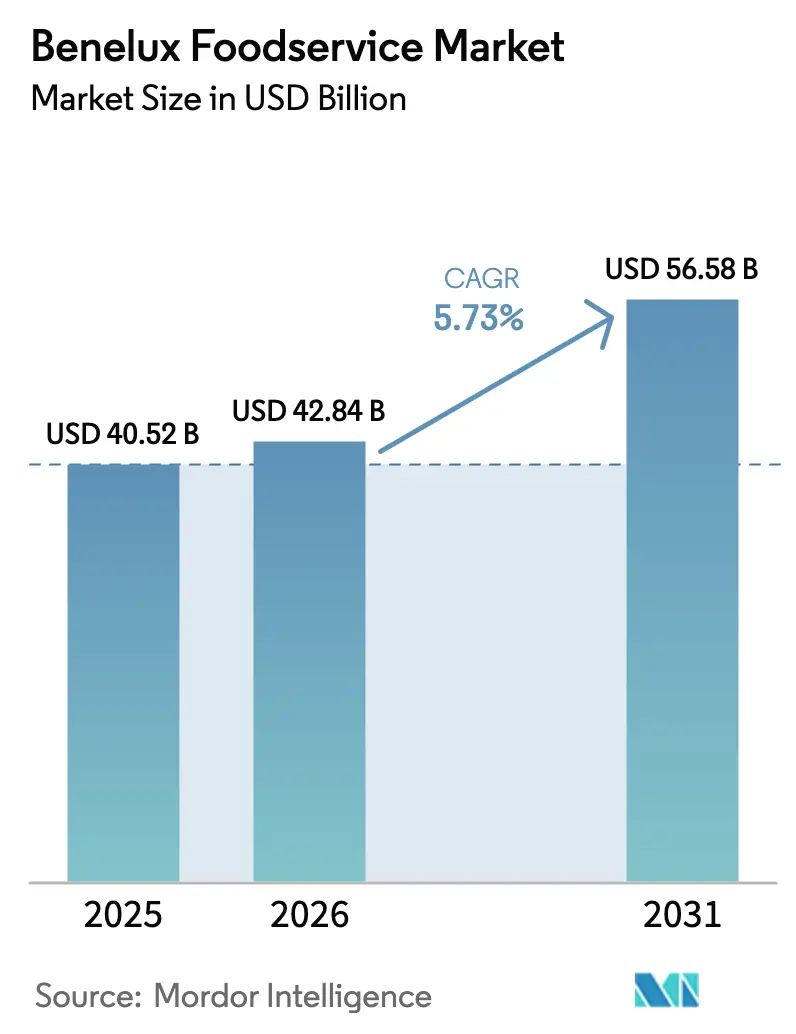

| Marktgröße im Basisjahr (2025) | 40.52 Milliarden US-Dollar |

| Marktgröße (2026) | 42.84 Milliarden US-Dollar |

| Marktgröße (2031) | 56.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.73% CAGR |

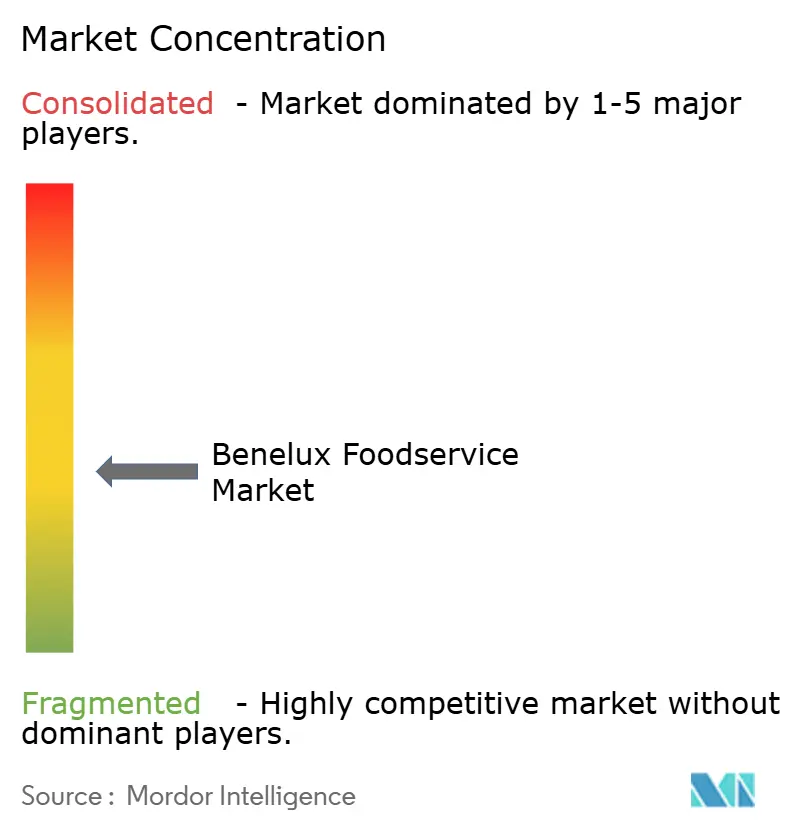

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Benelux Foodservice Marktanalyse von Mordor Intelligence

Die Größe des Benelux Foodservice Marktes wurde im Jahr 2025 auf 40,52 Milliarden USD geschätzt und wird voraussichtlich von 42,84 Milliarden USD im Jahr 2026 auf 56,58 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,73 % während des Prognosezeitraums (2026–2031). Die steigende Verbrauchernachfrage nach Bequemlichkeit, die schnelle Einführung von Omnichannel-Bestelltechnologien sowie eine Erholung des Tourismus in wichtigen Stadtmetropolen treiben die aktuelle Expansion voran. Verbraucher bevorzugen zunehmend nahtlose und effiziente Restauranterlebnisse, was das Wachstum technologiegetriebener Lösungen in der Foodservice-Branche beflügelt hat. Die Lohnindexierung in Belgien sowie die angespannte Arbeitsmarktlage im Euroraum setzen jedoch die Margen unter Druck. Dies hat Betreiber dazu veranlasst, zunehmend sowohl Front-of-House- als auch Küchenabläufe zu automatisieren, mit dem Ziel, Kosten zu senken und die betriebliche Effizienz zu verbessern. Schnellservice-Restaurants (QSRs) und reine Lieferformate bedienen preissensible Gäste mit erschwinglichen und leicht zugänglichen Optionen. Im Gegensatz dazu stärken Vollservice-Restaurants (FSRs) ihr Wertangebot durch pflanzenbasierte Menüs, Premium-Beschaffung und einen Fokus auf erlebnisorientiertes Dining, was Verbraucher anspricht, die einzigartige und hochwertige Restauranterlebnisse suchen. Ketten, die Technologie nutzen, übertreffen unabhängige Betriebe, indem sie Skalierungsvorteile für datengestützte Preisgestaltung, zentrale Beschaffung und eine stärkere Durchdringung des digitalen Vertriebs nutzen, was ihnen ermöglicht, in einem herausfordernden Marktumfeld wettbewerbsfähig zu bleiben.

Wichtigste Erkenntnisse des Berichts

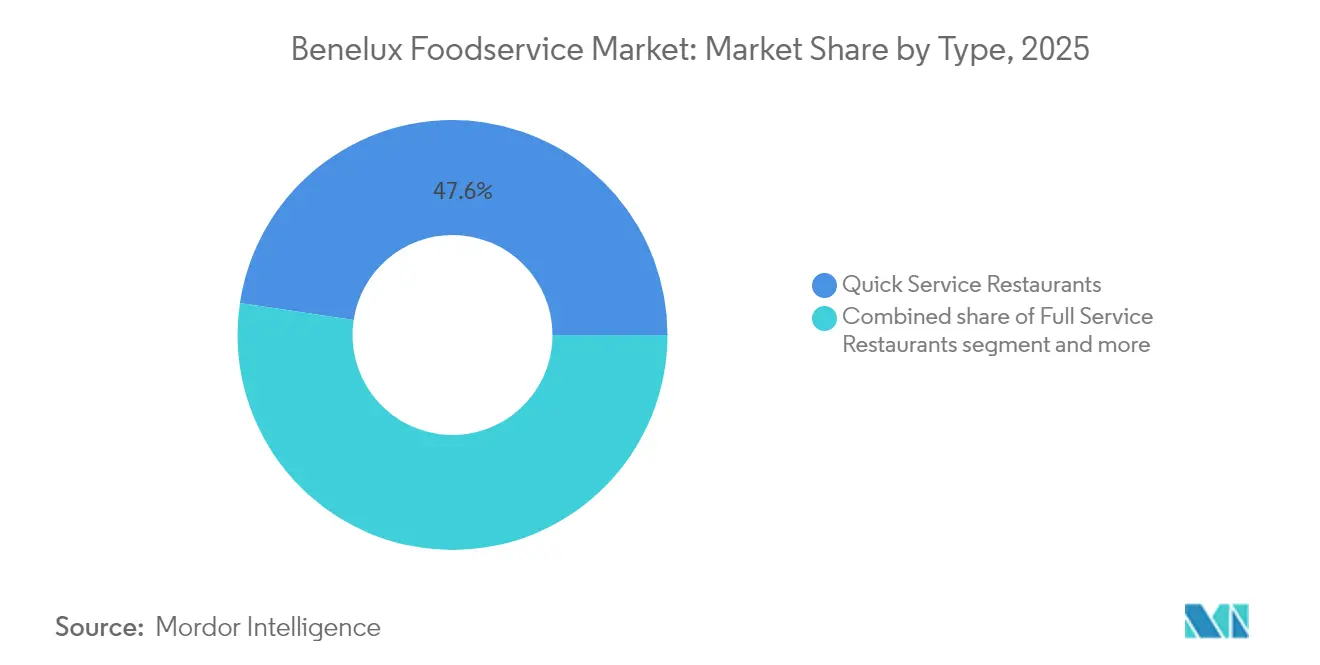

- Nach Quelle erfassten QSRs im Jahr 2025 einen Anteil von 47,62 % am Benelux Foodservice Markt; 100%-Heimlieferungsrestaurants werden voraussichtlich bis 2031 mit einer CAGR von 8,05 % expandieren.

- Nach Struktur hielten unabhängige Outlets im Jahr 2025 einen Anteil von 71,85 % an der Benelux Foodservice Marktgröße, während Kettenbetriebe mit einer CAGR von 6,02 % bis 2031 das schnellste prognostizierte Wachstum verzeichnen.

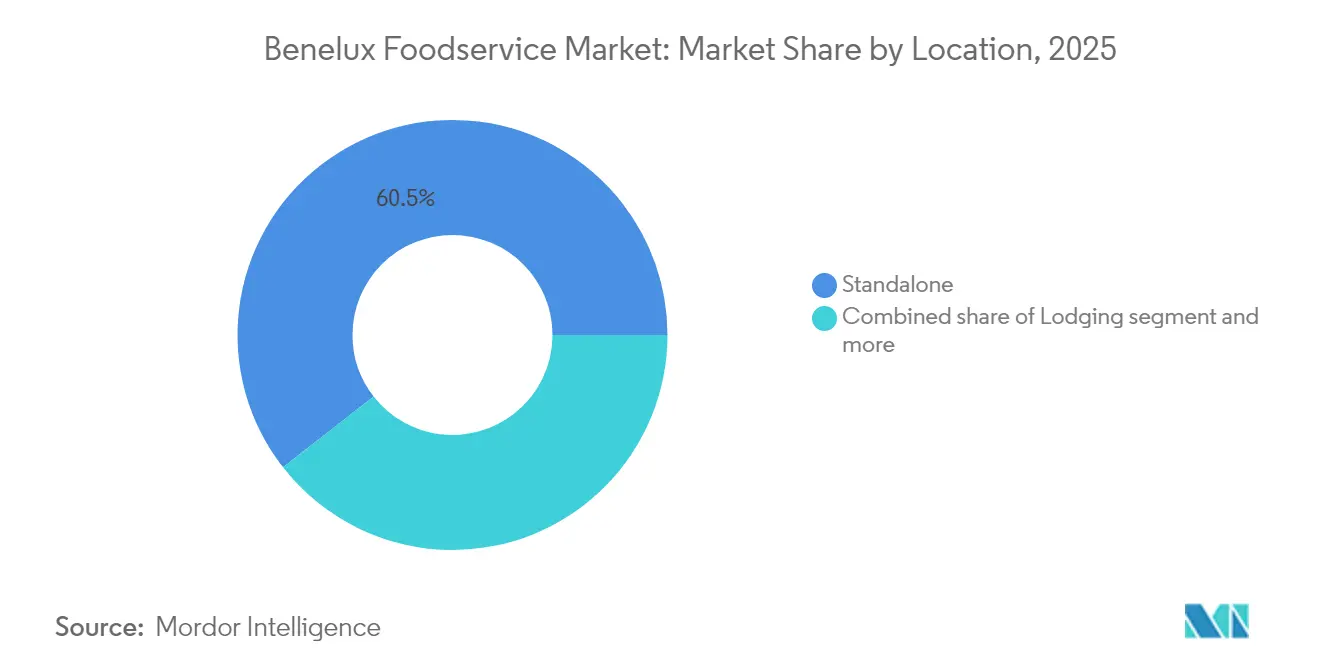

- Nach Standort beherrschten eigenständige Betriebe im Jahr 2025 mit einem Anteil von 60,55 % die Benelux Foodservice Marktgröße, und der beherbergungsbasierte Foodservice schreitet mit einer CAGR von 6,18 % bis 2031 voran.

- Nach Land führten die Niederlande im Jahr 2025 mit einem Benelux Foodservice Marktanteil von 57,30 %; Luxemburg soll zwischen 2026 und 2031 mit einer CAGR von 6,32 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Benelux Foodservice Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integration von Omnichannel-Bestellungen | +1.2% | Niederlande, Belgien | Mittelfristig (2–4 Jahre) |

| Reine Lieferküchen (Dark Kitchens) | +0.8% | Amsterdam, Brüssel, Antwerpen | Kurzfristig (≤2 Jahre) |

| Tourismuserholung in Spitzenstädten | +0.7% | Niederlande führend, Belgien folgend | Mittelfristig (2–4 Jahre) |

| Ketten übernehmen pflanzenbasierte Menüs | +0.5% | Gesamte Region | Langfristig (≥4 Jahre) |

| Finanzierung der robotergestützten Speisenzubereitung | +0.4% | Niederländische Technologiezentren, belgische Industriezonen | Langfristig (≥4 Jahre) |

| Küchenanalytik über 5G/IoT | +0.3% | Städtische Niederlande, Brüsseler Korridor | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Omnichannel-Bestellungen gewinnen durch Mobile- und Kiosk-Integration an Bedeutung

Betreiber setzen zunehmend auf mobile Apps und Self-Service-Kioske mit dem Ziel, nahtlose Erlebnisse zu schaffen, die den durchschnittlichen Bon erhöhen und den Personalaufwand bei der Bestellannahme reduzieren. AmRest hob eine 57-prozentige Durchdringung beim digitalen Vertrieb hervor und unterstreicht damit den Einfluss robuster 5G-Rollouts und breiterer Glasfasernetze auf den Handel in niederländischen und belgischen Outlets. Diese Verschiebung spiegelt die wachsende Abhängigkeit von fortschrittlicher Konnektivität wider, um ununterbrochene digitale Transaktionen zu unterstützen und den Komfort für Kunden zu verbessern. Cloud-basierte Point-of-Sale-Systeme synchronisieren das Back-Office-Inventar mit der Echtzeit-Nachfrage, minimieren Abfall in Spitzenzeiten, verbessern die betriebliche Effizienz und ermöglichen eine bessere Ressourcenzuweisung. Der Trend wird zusätzlich durch jüngere Gäste befeuert, die On-the-go-Transaktionen bevorzugen – was ihrem schnelllebigen Lebensstil entspricht – sowie durch den Aufstieg kostengünstiger QR-Code-Lösungen. Diese Lösungen senken die Einstiegshürden für unabhängige Betreiber, sodass diese digitale Tools übernehmen, Abläufe optimieren und in der sich entwickelnden Marktlandschaft wettbewerbsfähig bleiben können.

Der Aufstieg reiner Lieferküchen ("Dark Kitchens") verändert die städtische Lebensmittelverteilung

Geisterküchen transformieren erschwingliche Industrie- und Vorstadtflächen in lebhafte Produktionszentren und umgehen damit die hohen Kosten von Innenstadtlagen. Dieses Modell, das nun in Amsterdam und Brüssel an Fahrt gewinnt, erlaubt es Betreibern, mit Menüs zu experimentieren und engere Lieferradien beizubehalten – ganz ohne die Einschränkungen traditioneller Vor-Ort-Bewirtungskonzepte. Indem sie sich auf reine Lieferbetriebe konzentrieren, können Geisterküchen Ressourcen optimieren, Gemeinkosten reduzieren und sich schnell an veränderte Verbraucherpräferenzen anpassen. Darüber hinaus ermöglichen sie es Unternehmen, Betriebe effizienter zu skalieren, indem sie Technologie und Datenanalytik nutzen, um Prozesse zu optimieren und die Kundenzufriedenheit zu steigern. Da die Bestelldichte jedoch entscheidend für die Rentabilität ist, beobachten kommunale Regulierungsbehörden die Verkehrs- und Lärmauswirkungen genau, was Expansionsvorhaben mit einer Schicht der Unsicherheit belegt.

Wichtige Benelux-Städte erleben Tourismuserholung und steigern die Foodservice-Nachfrage

Im Jahr 2024 rechnet Amsterdam mit 22,9 bis 25,4 Millionen Übernachtungen, was die Gastronomieaktivität in Cafés, Vollservice-Restaurants (FSRs) und Hotelrestaurants erheblich ankurbelt[1]Quelle: Niederländische Gemeinde, "Amsterdam-Besucherprognose 2024–2026", onderzoek.amsterdam.nl. Dieses Wachstum wird durch steigende Touristenzahlen, Geschäftsreisen und Veranstaltungen angetrieben und trägt zu einem höheren Besucheraufkommen in Gastronomieeinrichtungen bei. Die Zunahme der Übernachtungen spiegelt die Attraktivität der Stadt als wichtiges Ziel für Freizeit- und Geschäftsreisende wider. Ähnlich verzeichnen Brüssel und Luxemburg-Stadt eine stetige Nachfrage, gestützt durch den kontinuierlichen Geschäftsreiseverkehr im Zusammenhang mit EU-Institutionen, was dazu beiträgt, den Markt selbst in touristischen Nebensaisons zu stabilisieren. Diese Städte profitieren von ihrer strategischen Bedeutung innerhalb der Europäischen Union und ziehen einen stetigen Strom von Fachleuten und Delegierten an. Darüber hinaus führt eine Zunahme der durchschnittlichen Aufenthaltsdauer zu mehr Mahlzeitenanlässen pro Besucher, was die Leistung der Foodservice-Branche in diesen Städten weiter steigert. Dieser Trend unterstreicht die wachsenden Chancen für Foodservice-Anbieter, eine vielfältige und expandierende Kundenbasis zu bedienen.

Ketten übernehmen pflanzenbasierte Menüs, um sich wandelnden Verbraucherpräferenzen gerecht zu werden

Regionale Ketten erweitern ihr pflanzenbasiertes Angebot, um Flexitarier anzusprechen und die Gewinne aus alternativen Proteinen zu steigern. Im Jahr 2023 beschleunigt Forschung in der EU, unterstützt durch Finanzierungen in Höhe von 523 Millionen USD, Zutateninnovationen, die schnell Einzug in die Küchen des Benelux-Raums halten[2]Quelle: Good Food Institute," Zustand der globalen Politik 2023," gfi.org. Diese Finanzierung unterstützt Fortschritte bei pflanzenbasierten Zutaten und ermöglicht die Entwicklung vielfältigerer und ansprechenderer Menüoptionen. Diese Innovationen bedienen nicht nur die wachsende Nachfrage nach nachhaltigen und gesünderen Lebensmitteln, sondern bieten Ketten auch die Möglichkeit, sich in einem wettbewerbsintensiven Markt zu differenzieren. Darüber hinaus ermöglicht die Verwendung alternativer Proteine regionalen Ketten, ihre Abhängigkeit von traditionellen Fleischprodukten zu reduzieren, die häufig Preisschwankungen und Lieferkettenunterbrechungen ausgesetzt sind. Dank standardisierter Lieferketten können diese Ketten neue SKUs schneller einführen als unabhängige Betriebe und so ihren Wettbewerbsvorteil weiter festigen, indem sie sich wandelnden Verbraucherpräferenzen anpassen, die betriebliche Effizienz aufrechterhalten und eine gleichbleibende Qualität in ihrem gesamten Angebot sicherstellen. Diese Agilität bei der Produkteinführung positioniert regionale Ketten auch dazu, schnell auf Markttrends zu reagieren und so ihren Anteil am wachsenden pflanzenbasierten Lebensmittelmarkt zu vergrößern.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lohnkosten übersteigen Menüpreise | -1.8% | Belgien stark betroffen, Niederlande moderat | Kurzfristig (≤2 Jahre) |

| Steigende Restaurantinsolvenzen | -1.2% | Niederlande primär, Belgien Folgewirkung | Kurzfristig (≤2 Jahre) |

| Kommunale Zonenvorschriften begrenzen Kioske | -0.6% | Amsterdam, Brüssel, Antwerpen | Mittelfristig (2–4 Jahre) |

| Kosten der CO₂-Fußabdruckoffenlegung | -0.4% | EU-weit, Benelux als Frühadopter | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lohnkosten steigen schneller als Menüpreise und erzeugen Margenkompressionsdruck

Im Januar 2025 stiegen die Löhne im belgischen Horeca-Sektor um 3,571 %, wodurch die stündlichen Arbeitskosten laut Eurostat auf 48,2 EUR anstiegen. Dieser Anstieg erodiert die Restaurantmargen schneller, als Preiserhöhungen dies ausgleichen können, und stellt Betreiber vor erhebliche Herausforderungen bei der Aufrechterhaltung der Rentabilität. Im Euroraum übersteigt das Wachstum der Lohnstückkosten im Dienstleistungssektor die Produktivitätszuwächse, was die Fähigkeit der Unternehmen, diese Kostensteigerungen zu absorbieren, ohne sie an die Verbraucher weiterzugeben, weiter belastet. Zur Veranschaulichung wies die Europäische Arbeitsbehörde darauf hin, dass der Horeca-Sektor in der EU im Jahr 2023 über 10,4 Millionen Beschäftigte hatte und damit 5,1 % der gesamten EU-Erwerbsbevölkerung ausmachte[3]Quelle: Europäische Arbeitsbehörde," Beherbergungs- und Gaststättengewerbe: Fragen und Herausforderungen im Zusammenhang mit der Arbeitnehmerfreizügigkeit", ela.europa.eu. Die ausgeprägte Abhängigkeit des Sektors von mobilen Arbeitnehmern, die häufig für Beschäftigungsmöglichkeiten über Grenzen hinweg wechseln, fügt dem Kostenmanagement eine weitere Komplexitätsebene hinzu. Diese Mobilität erhöht den Verwaltungsaufwand und die Compliance-Herausforderungen, insbesondere im Umgang mit unterschiedlichen Arbeitsvorschriften und Lohnstrukturen in verschiedenen Ländern.

Für 2025 prognostizierter Anstieg der Restaurantinsolvenzen aufgrund operativer Belastungen

Im Jahr 2025 prognostiziert ABN AMRO, dass 450 niederländische Restaurants ihre Türen schließen werden – eine Zahl, die den Stand von 2023 mehr als verdoppelt. Dieser Trend unterstreicht die zunehmenden Liquiditätsherausforderungen, mit denen kleinere, unabhängige Gaststätten konfrontiert sind, die mit steigenden Energiekosten, Mieten und Gehaltsverbindlichkeiten zu kämpfen haben. Der finanzielle Druck auf diese Unternehmen wird voraussichtlich zunehmen, da die Betriebskosten weiter steigen und viele ihren Betrieb nicht aufrechterhalten können. Darüber hinaus verschärft der Wettbewerbsdruck durch größere, gut kapitalisierte Ketten die Schwierigkeiten kleinerer Marktteilnehmer. Gleichzeitig sind diese größeren Ketten strategisch positioniert, um von der Marktverzerrung zu profitieren und notleidende Vermögenswerte zu reduzierten Multiples zu erwerben. Es wird erwartet, dass dieser Konsolidierungstrend die Struktur des niederländischen Restaurantmarktes erheblich verändern wird, indem er finanziell robuste Akteure begünstigt und gleichzeitig die Vielfalt unabhängiger Gastronomieangebote für Verbraucher potenziell verringert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: QSR-Führerschaft und Aufstieg der reinen Lieferkonzepte

Im Jahr 2025 dominieren Schnellservice-Restaurants (QSRs) den Benelux Foodservice Markt und machen 47,62 % des gesamten Sektorumsatzes aus. Ihre starke Stellung ist größtenteils auf die Einführung digitaler Bestellplattformen, standardisierte Kochmethoden und kompakte Betriebsabläufe zurückzuführen. Diese Strategien ermöglichen nicht nur eine schlanke Personalbesetzung, sondern erleichtern auch einen schnelleren Tischumschlag. Solche Effizienzen sind in einer Region von entscheidender Bedeutung, die durch hohe Arbeitskosten und einen schnellen Verbraucherwechsel gekennzeichnet ist, und steigern sowohl den Durchsatz als auch die Rentabilität konsistent. Durch den Einsatz von Technologie und die Standardisierung von Menüs bedienen QSRs gekonnt die steigende Verbrauchernachfrage nach Bequemlichkeit und Schnelligkeit. Post-pandemische Veränderungen in den Essgewohnheiten haben die Popularität von QSRs weiter gestärkt, da Verbraucher nun schnellen und verlässlichen Speiseerlebnissen den Vorzug geben. Folglich sind QSRs, da die Branche bis 2031 eine CAGR von 5,73 % erwartet, bereit, ihre Marktgröße entsprechend zu steigern und ihre grundlegende Rolle in der Foodservice-Landschaft des Benelux zu festigen. Ihre Wachstumstrajektorie wird durch wettbewerbsfähige Preisgestaltung, eine weitreichende geografische Präsenz und ein robustes Liefernetzwerk gestützt.

Gleichzeitig entwickeln sich reine Lieferrestaurants zum am schnellsten wachsenden Segment mit einer robusten CAGR von 8,05 %. Sie profitieren vom post-pandemischen Trend des Essens zu Hause. Indem sie die mit Vor-Ort-Bewirtungsservices verbundenen Kosten umgehen, können diese Betriebe neue Kundensegmente ansprechen und flexiblere, skalierbarere Geschäftsmodelle einführen. Ihre Verlagerung hin zu virtuellen Küchen und kompakten Menüs ermöglicht es ihnen, sich schnell an wechselnde Ernährungstrends und lokale Nachfragesteigerungen anzupassen. Diese schnelle Expansion stellt jedoch traditionelle Vollservice-Betreiber vor Herausforderungen, da reine Lieferrestaurants sowohl städtische als auch vorstädtische Gäste effizient bedienen und physische Standorte oft übertreffen. Während Cafés und Bars dank eines erneuerten Interesses an geselligem Beisammensein ein Wiedererstarken des Besucheraufkommens erleben, kämpfen sie mit Lohnherausforderungen aufgrund längerer Öffnungszeiten und steigender Löhne. Vollservice-Betriebe, die sich auf die Verbesserung des Ambientes und die Beschaffung hochwertiger Zutaten konzentrieren, binden erfolgreich eine treue städtische Kundschaft. Dennoch sehen sich viele weiterhin der Herausforderung sinkender Gewinnmargen gegenüber. Diese dynamische Landschaft unterstreicht nicht nur die Widerstandsfähigkeit reiner Liefermodelle, sondern verdeutlicht auch den dringenden Bedarf traditioneller Betriebe, sich sowohl betrieblich als auch strategisch weiterzuentwickeln.

Notiz: Anteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Struktur: Unabhängige Resilienz versus Ketteneffizienz

Im Benelux Foodservice Markt behaupten unabhängige Betriebe ihre Dominanz und halten einen bedeutenden Marktanteil von 71,85 %. Diese starke Stellung unterstreicht das Bekenntnis der Region zu ihren lokalen kulinarischen Traditionen und dem reichen Geflecht ihres unternehmerischen Geistes. Diese unabhängigen Betreiber gestalten Restauranterlebnisse, die mit lokalen Geschmackspräferenzen resonieren und tiefe Gemeinschaftsbindungen fördern. Ihre einzigartigen Angebote, oft geprägt durch innovative Menüs und ein markantes Ambiente, heben sie von den stärker standardisierten Kettenbetrieben ab. Selbst inmitten einer Welle der Branchenkonsolidierung stehen diese Unabhängigen fest und vertreten kulturelle Authentizität und kulinarische Innovation sowohl in städtischen Zentren als auch in ländlichen Regionen. Ihre Anpassungsfähigkeit an sich wandelnde Verbrauchertrends und der Schwerpunkt auf hyper-lokaler Beschaffung stärken ihre Widerstandsfähigkeit. Doch die Herausforderungen sind erheblich: Steigende Betriebskosten und komplexe regulatorische Rahmenbedingungen veranlassen einige Unabhängige, ihre Strategien zu überdenken oder Partnerschaften zu erkunden.

Ketten entwickeln sich zum am schnellsten wachsenden Segment im Benelux Foodservice Markt und sollen mit einer robusten CAGR von 6,02 % expandieren. Sie nutzen die Stärke betrieblicher Skaleneffekte und modernster Technologie, um ihr Wachstum voranzutreiben. Durch die Zentralisierung des Einkaufs steigern Kettenbetreiber nicht nur die Kosteneffizienz, sondern gewährleisten auch eine gleichbleibende Versorgung. Ihre einheitlichen Markenidentitäten spielen eine entscheidende Rolle beim Aufbau von Verbrauchervertrauen und -bekanntheit. Darüber hinaus setzen Ketten zunehmend auf Datenanalytik und digitale Kundenbindungsinitiativen – nicht nur um das Kundenerlebnis zu verbessern, sondern auch um Wiederholungsbesuche zu fördern. Ihre Zusammenarbeit mit Drittanbieter-Lieferplattformen verstärkt zusätzlich ihre Reichweite und maximiert die Tischauslastungsraten. Die Kettenexpansion wird auch durch Fusions- und Akquisitionsaktivitäten gestützt, exemplarisch durch die 50 Lebensmittel- und Getränkedeals in den Niederlanden im Jahr 2023. Diese Deals erleichtern die Integration unabhängiger Betriebe und ermöglichen es Ketten, ihre geografische Präsenz zu erweitern, ohne den langwierigen Prozess der Neueröffnung von Outlets durchlaufen zu müssen. Im Zuge des sich wandelnden Umfelds sind Ketten bereit, einen Vorteil zu erlangen und Kostendruck sowie Compliance-Herausforderungen mit größerer Effizienz zu meistern – ein Beleg für das empfindliche Gleichgewicht zwischen Tradition und Moderne in der Benelux Foodservice-Arena.

Nach Standort: Dominanz eigenständiger Betriebe und Aufschwung des beherbergungsbasierten Foodservices

Eigenständige Restaurants beherrschen mit einem dominanten Anteil von 60,55 % den Benelux Foodservice Markt. Ihr Erfolg ist größtenteils auf erstklassige Hauptstraßenlagen und die persönliche Note der Eigentümer-Betreiber zurückzuführen. Diese tief in ihren Gemeinschaften verwurzelten Betriebe genießen eine treue Stammkundschaft, gestützt durch traditionelle Essgewohnheiten und einen Schwerpunkt auf Qualität und lokale Erlebnisse. Ihr Traditionscharakter und ihre etablierte Präsenz sowohl in städtischen als auch in vorstädtischen Lagen sichern einen stabilen Umsatzstrom. Während die breitere Branche Herausforderungen gegenübersteht, zeigen eigenständige Restaurants Resilienz dank ihrer Anpassungsfähigkeit und des direkten Kundenkontakts. Das Eigentümer-Betreiber-Modell verstärkt diese Resilienz zusätzlich und ermöglicht schnelle Entscheidungsfindung und maßgeschneiderte Angebote in einem Wettbewerbsumfeld. Diese Dominanz unterstreicht die anhaltende Bedeutung unabhängig geführter, stationärer Gastronomie in der Benelux-Region.

Der in Beherbergungsbetrieben integrierte Foodservice ist das am schnellsten wachsende Segment mit einer erwarteten CAGR von 6,18 %. Dieses Wachstum wird durch steigende Hotelauslastungsraten angetrieben, da der eingehende Reiseverkehr auf das Niveau vor der Pandemie zurückkehrt. Städte wie Amsterdam, die im Jahr 2024 22,9 und 25,4 Millionen Übernachtungen verzeichneten, bieten lukrative Möglichkeiten für Hotelrestaurants und Zimmerservicebetriebe. Der Aufschwung sowohl im Tourismus als auch im Geschäftsreiseverkehr verstärkt die Nachfrage nach hochwertiger, bequemer Gastronomie in Hotels. Während der an Einzelhandelsbetriebe angegliederte Foodservice mit sinkendem Besucheraufkommen in traditionellen Einkaufszentren zu kämpfen hat, haucht ein Wiederaufleben in Reiseknotenpunkten wie Flughäfen und Bahnhöfen dem Sektor neues Leben ein. Foodhallen mit ihren vielfältigen Händlerangeboten gewinnen an Beliebtheit und ermöglichen es unabhängigen Anbietern, Betriebskosten zu teilen und gleichzeitig Verbraucher mit ihrer Vielfalt und Bequemlichkeit anzuziehen. Zusammenfassend lässt sich sagen, dass der in Beherbergungsbetrieben integrierte Foodservice bereit ist, breitere Mobilitätstrends und sich wandelnde Verbraucherpräferenzen im Benelux-Markt zu nutzen.

Notiz: Anteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Im Jahr 2025 beherrschen die Niederlande mit einem dominanten Anteil von 57,30 % den Benelux Foodservice Markt, gestützt durch ihre fortgeschrittene digitale Infrastruktur, einen florierenden Tourismussektor und ein unternehmensfreundliches Umfeld. Die starke digitale Infrastruktur des Landes erleichtert nahtlose Online-Essenslieferungen und Reservierungssysteme und verbessert damit die Kundenbequemlichkeit sowie die betriebliche Effizienz für Unternehmen. Darüber hinaus treibt die robuste Tourismusbranche, unterstützt durch ikonische Attraktionen und Kulturveranstaltungen, erhebliches Besucheraufkommen zu Foodservice-Einrichtungen. Mit steigendem Besucherausgaben und wachsender inländischer Nachfrage ist der Foodservice-Markt der Niederlande bereit, sich mit der prognostizierten CAGR von 5,73 % der Region zu entwickeln. Die prognostizierten 450 Restaurantinsolvenzen in den Niederlanden für 2025 verdeutlichen jedoch die Herausforderungen, mit denen unterkapitalisierte unabhängige Betriebe konfrontiert sind, die häufig mit finanzieller Resilienz und betrieblicher Skalierbarkeit zu kämpfen haben.

Im Jahr 2024 erlebt Belgien eine erhebliche Lebensmittelpreisinflation, die das frei verfügbare Einkommen belastet. Da die Lebensmittelpreise steigen, passen Verbraucher ihr Verhalten an, indem sie günstigere Gastronomieoptionen wählen oder die Häufigkeit des Auswärtsessens reduzieren. Eine Lohnerhöhung von 3,571 % im Januar 2025, getrieben durch automatische Lohnindexierung, hat den Horeca-Sektor durch steigende Betriebskosten für Unternehmen, die bereits mit engen Gewinnmargen navigieren, weiter belastet. Während erwartet wird, dass sich die Inflation 2025 auf 2,8 % mäßigt und einen Hoffnungsschimmer für die Verbraucherausgaben bietet, genießt Brüssel einen Puffer durch institutionellen Reiseverkehr im Zusammenhang mit EU-Behörden, der den Inflationsdruck teilweise abmildert. Dieser institutionelle Reiseverkehr hält nicht nur die Nachfrage nach Foodservice-Einrichtungen aufrecht, sondern unterstützt auch Premium-Restauranterlebnisse für Geschäftsreisende und Diplomaten.

Luxemburg, das von seinem hohen verfügbaren Einkommen und einer kompakten Stadtstruktur profitiert, die eine effiziente Lieferung begünstigt, soll bis 2031 mit der schnellsten CAGR von 6,32 % expandieren. Die wohlhabende Bevölkerung des Landes treibt die Nachfrage nach Premium-Restauranterlebnissen an, während seine geringe geografische Größe es Foodservice-Betreibern ermöglicht, Liefernetzwerke zu optimieren und logistische Herausforderungen zu reduzieren. Dieses Wachstum wird durch eine stetige Nachfrage im Betriebsgastronomiebereich gestützt und kommt Premium- und Vollservice-Restaurantkategorien zugute. Darüber hinaus stärkt Luxemburgs strategischer Fokus auf die Förderung einer hochwertigen Gastronomiekultur seine Attraktivität als Foodservice-Markt und zieht sowohl lokale als auch internationale Akteure an.

Wettbewerbslandschaft

In einer von moderater Fragmentierung geprägten Landschaft führen technologiegetriebene multinationale Konzerne und agile Unabhängige einen ausgewogenen Wettbewerb um die Marktführerschaft. AmRest, mit einem H1-2024-Umsatz von 1.231,5 Millionen EUR und einer signifikanten digitalen Durchdringung von 57 %, unterstreicht den Vorteil, den Ketten bei der Umsetzung von Omnichannel-Strategien besitzen, indem sie Online- und Offline-Kanäle nahtlos verknüpfen, um das Kundenerlebnis zu verbessern. Gleichzeitig verzeichnete Yum! Brands im Jahr 2024 einen Anstieg der globalen digitalen Systemumsätze um 16 % und unterstreicht damit die Vorteile seines integrierten Kundenbindungs-Ökosystems, das die Kundenbindung und Wiederholungskäufe durch personalisierte Prämien und Angebote fördert.

Unabhängige Betreiber halten ihren Marktanteil durch hyper-lokale Beschaffung, küchenmeistergetriebene Konzepte und einzigartige Erlebnissettings, die auf spezifische Gemeinschaftspräferenzen eingehen und differenzierte Restauranterlebnisse schaffen. Während risikokapitalfinanzierte Geisterküchenspezialisten auf dem Vormarsch sind, stehen sie vor der Herausforderung, eine ausreichende Bestelldichte zu erreichen, um vom bloßen Umsatzwachstum zur tatsächlichen Rentabilität überzugehen, da hohe Betriebskosten und Wettbewerbspreisdruck ihre Margen belasten.

Investitionen in die Lieferkette nehmen zu: Die Übernahme von Staci durch bpostgroup zielt auf die Integration von B2B- und B2C-Logistik ab und verbessert die Letztemeilenbelieferung durch schnellere und effizientere Zustellung. Im Juni 2024 signalisiert die Entscheidung von Vion Food Group, Ressourcen in ihre Benelux-Aktivitäten zu lenken, eine optimistische Haltung gegenüber der regionalen Nachfrage, getrieben durch starke Verbraucherpräferenzen und stabile wirtschaftliche Bedingungen in der Region. Darüber hinaus erlebt die Branche einen Wandel in den Wettbewerbsstandards mit einem Fokus auf digitale Kompetenz, Kostenanalytik und Transparenz in ESG-Praktiken (Umwelt, Soziales und Unternehmensführung), die zunehmend entscheidend für langfristige Nachhaltigkeit und das Vertrauen der Stakeholder werden.

Marktführer im Benelux Foodservice Markt

Yum! Brands Inc.

McDonald's Corp.

Starbucks Corp.

AmRest Holdings SE

Ahold Delhaize

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: KFC feierte sein Debüt am Bahnhof Luxemburg-Gare und eröffnete damit seinen allerersten Outlet in Luxemburg mit einem Drive-Thru-Service. Diese neue Ergänzung zielt darauf ab, der wachsenden Nachfrage nach bequemen Gastronomieoptionen in der Region gerecht zu werden. Der Outlet verfügt außerdem über einen eigenen Kinderspielbereich und ist damit ein familienfreundliches Ziel.

- Mai 2025: Chef Le Q dans le Beurre stellte 'Jeremmy Parjouet' vor, ein Restaurant im lebhaften Viertel Luxemburgs. Der Betrieb konzentriert sich auf die Zubereitung nostalgischer, langsam gegarter Komfortgerichte und bietet ein Menü, das an hausgemachte Mahlzeiten erinnert. Das warme und einladende Ambiente verbessert das Restauranterlebnis zusätzlich und macht es zu einem herausragenden Beitrag zur kulinarischen Landschaft des Gebiets.

- Mai 2025: Amsterdam begrüßte 'Papillon', ein frisches Bäckerei-Café und Restaurant. Das Lokal verfügt über eine hauseigene Bäckerei, die den ganzen Tag über Sauerteigbrot, Croissants, Pita, Fladenbrot und Focaccia produziert und so Frische und Qualität sicherstellt. Das mediterran inspirierte Menü ergänzt das Backwarenständige und bietet eine vielfältige Auswahl an Aromen, die ein breites Publikum anspricht. Die Kombination aus frisch gebackenen Produkten und einem kuratierten Menü positioniert Papillon als einzigartiges Restaurantziel in der Stadt.

- Mai 2025: Amsterdams kulinarische Szene erweiterte sich mit 'Restaurant Boon & De Koot', einer Zusammenarbeit zwischen dem mit einem Michelin-Stern ausgezeichneten Restaurant Zoldering und dem Weingeschäft Lof. Das Restaurant besticht durch ein gemütliches, klassisches Design mit warmen Holzakzenten, Fliesenböden und Hängelampen, die eine einladende Atmosphäre schaffen. Die durchdacht kuratierte Weinkarte ist darauf ausgelegt, perfekt zum Menü zu passen und das entspannte und zugängliche Restauranterlebnis zu bereichern. Diese Partnerschaft vereint kulinarisches Know-how und eine Leidenschaft für erlesene Weine und ist damit eine bemerkenswerte Ergänzung der Gastronomieoptionen Amsterdams.

Berichtsumfang des Benelux Foodservice Marktes

Foodservice bezeichnet das Geschäft mit der Herstellung, dem Transport und der Ausgabe von zubereiteten Speisen, wie in einem Restaurant oder einer Cafeteria. Der Markt ist nach Typ, Struktur und Geografie segmentiert. Nach Typ ist der Markt segmentiert in Vollservice-Restaurants (FSR), Cafés und Bars, Straßenstände und Kioske, Schnellservice-Restaurants und 100%-Heimlieferungsrestaurants. Nach Struktur ist der Markt in Ketten-Outlets und unabhängige Outlets segmentiert. Er bietet auch eine Analyse der belgischen, niederländischen und luxemburgischen Foodservice-Märkte. Für jedes Segment wurden die Marktgröße und -prognosen auf Basis des Wertes (in Millionen USD) erstellt.

| Vollservice-Restaurants (FSRs) |

| Cafés und Bars |

| Schnellservice-Restaurants (QSRs) |

| 100%-Heimlieferungsrestaurants |

| Ketten-Outlets |

| Unabhängige Outlets |

| Freizeit |

| Beherbergung |

| Einzelhandel |

| Eigenständige Betriebe |

| Reisen |

| Belgien |

| Niederlande |

| Luxemburg |

| Nach Typ | Vollservice-Restaurants (FSRs) |

| Cafés und Bars | |

| Schnellservice-Restaurants (QSRs) | |

| 100%-Heimlieferungsrestaurants | |

| Nach Outlets | Ketten-Outlets |

| Unabhängige Outlets | |

| Nach Standort | Freizeit |

| Beherbergung | |

| Einzelhandel | |

| Eigenständige Betriebe | |

| Reisen | |

| Nach Geografie | Belgien |

| Niederlande | |

| Luxemburg |

Im Bericht beantwortete wichtige Fragen

Wie groß ist der Benelux Foodservice Markt im Jahr 2026?

Die Benelux Foodservice Marktgröße erreicht im Jahr 2026 42,84 Milliarden USD, mit einer Prognose, bis 2031 auf 56,58 Milliarden USD anzusteigen.

Welches Segment wächst bis 2031 am schnellsten?

100%-Heimlieferungsrestaurants verzeichnen das stärkste Wachstumstempo und wachsen mit einer CAGR von 8,05 % dank nachfragegetriebener Bequemlichkeit und effizienter Lieferbetriebe.

Welches Land führt nach Umsatz?

Die Niederlande halten 2025 einen Anteil von 57,30 % am regionalen Umsatz, gestützt durch die Tourismuserholung und eine fortgeschrittene digitale Infrastruktur, die den Omnichannel-Vertrieb ankurbelt.

Was ist der wichtigste Kostendruck für Betreiber?

Lohnausgaben, insbesondere in Belgien, wo die Horeca-Löhne im Januar 2025 um 3,571 % gestiegen sind, steigen schneller als die Menüpreise und komprimieren die Margen.

Seite zuletzt aktualisiert am: