Marktgröße und Marktanteile für Schallsensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.29 Milliarden US-Dollar |

| Marktgröße (2031) | 1.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.17% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schallsensoren von Mordor Intelligence

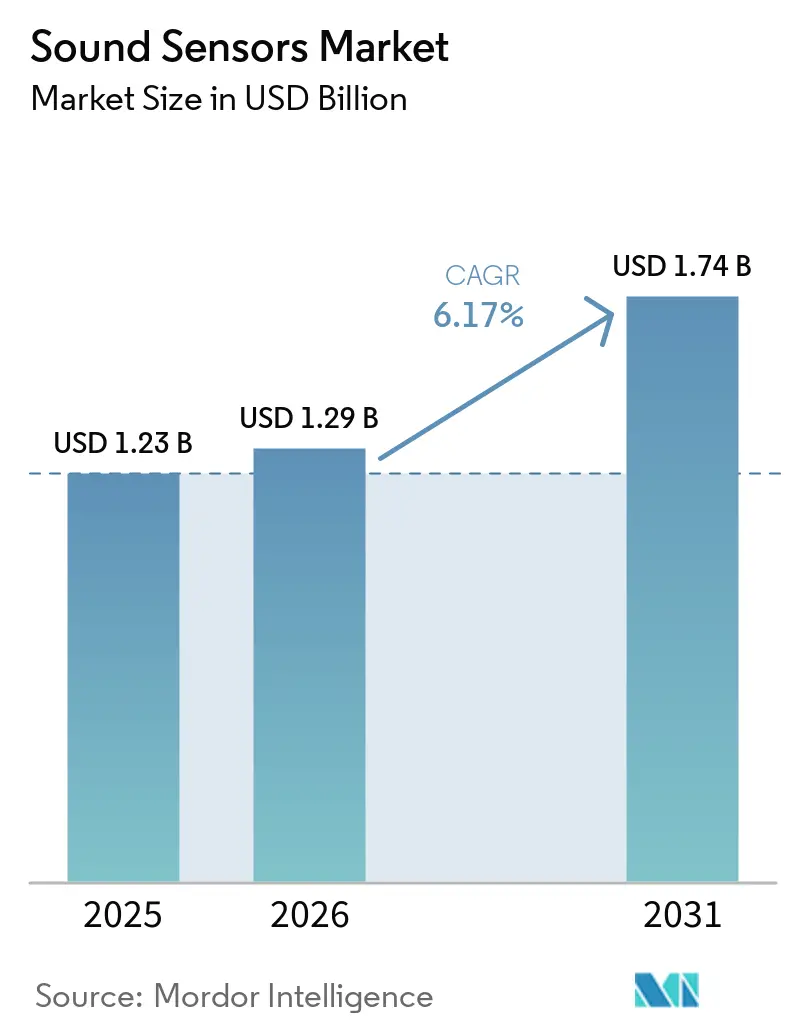

Die Marktgröße für Schallsensoren wurde im Jahr 2025 auf 1,23 Milliarden USD geschätzt und soll von 1,29 Milliarden USD im Jahr 2026 auf 1,74 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,17 % während des Prognosezeitraums (2026–2031). Der Markt für Schallsensoren wird von drei Nachfragepools gestützt, die Investitionen auch dann aufrechterhalten, wenn die allgemeinen Elektronikausgaben uneinheitlich sind: KI-gestützte Sprachschnittstellen am Rand, industrielle Zustandsüberwachung für Unternehmen und Fahrzeuginnenraumerfassung in der Automobilindustrie. Der Trend zur Integration der Signalverarbeitung in das Sensorgehäuse verändert die Art und Weise, wie OEMs Mikrofone und akustische Module in der Stückliste positionieren, und steigert dadurch den Wert von proprietärem MEMS-Prozess-Know-how und neuronalen Inferenzfähigkeiten. Der Markt für Schallsensoren profitiert auch von einem stärkeren Austausch- und Erneuerungsverhalten in industriellen Programmen, da Projekte zur vorausschauenden Wartung von Pilotanwendungen zu vernetzten Einsätzen in ganzen Anlagen übergehen. Gleichzeitig wird die Lieferantenstrategie selektiver, da Großvolumenhersteller die MEMS-Mikrofonskalierung verteidigen, während sich kleinere Unternehmen auf optische MEMS, Hydrofone, Ultraschallprüfung und akustische Emissionssensorik konzentrieren, wo der Preisdruck geringer ist. Der Markt für Schallsensoren steht in lauten Umgebungen weiterhin unter Zuverlässigkeits- und Qualifizierungsdruck, aber die Mischung aus Verbraucher-, Industrie-, Automobil- und Infrastrukturnachfrage verbreitert weiterhin die kommerzielle Basis.

Wichtigste Erkenntnisse des Berichts

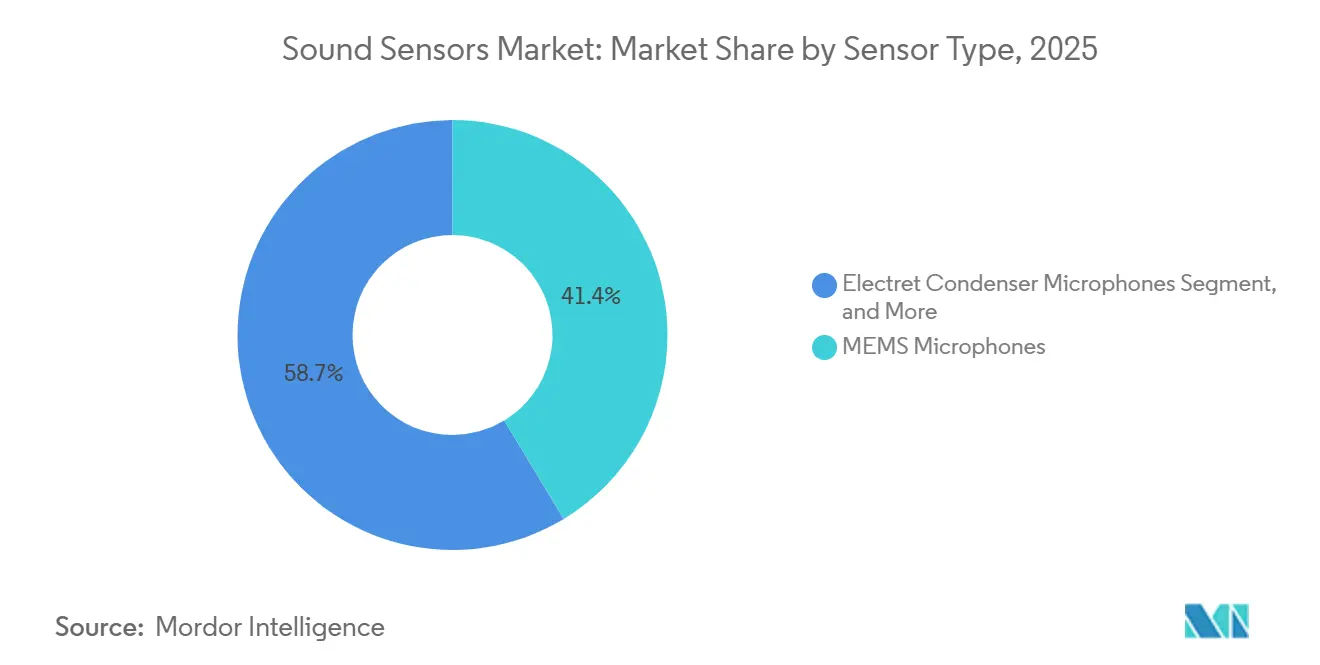

- Nach Sensortyp hielten MEMS-Mikrofone im Jahr 2025 einen Umsatzanteil von 41,35 %, während akustische Emissionssensoren bis 2031 voraussichtlich mit einer CAGR von 7,77 % wachsen werden.

- Nach Frequenz entfiel im Jahr 2025 ein Umsatzanteil von 69,24 % auf das Hörschallband, während Ultraschall bis 2031 voraussichtlich mit einer CAGR von 6,58 % wachsen wird.

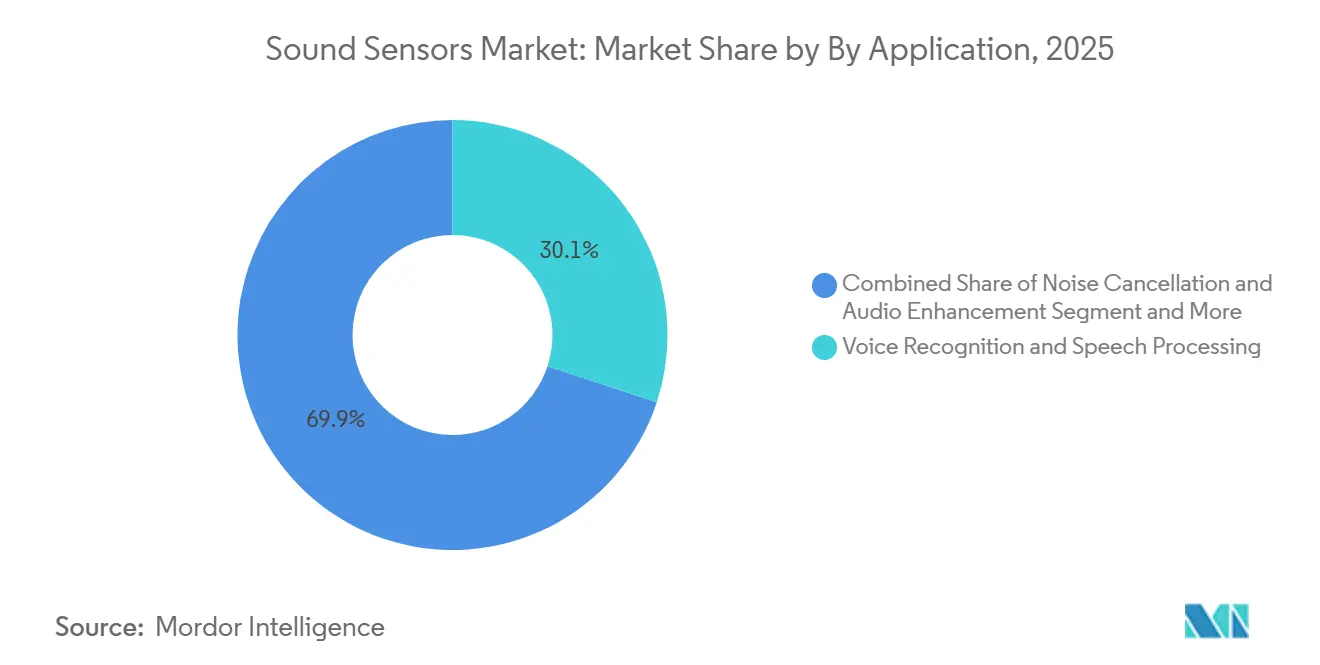

- Nach Anwendung entfielen im Jahr 2025 30,06 % des Umsatzes auf Spracherkennung und Sprachverarbeitung, während die Telekommunikationsinfrastruktur bis 2031 voraussichtlich mit einer CAGR von 7,97 % wachsen wird.

- Nach Endverbraucherbranche hielt die Unterhaltungselektronik im Jahr 2025 einen Umsatzanteil von 54,34 %, während die Industrie bis 2031 voraussichtlich mit einer CAGR von 7,63 % wachsen wird.

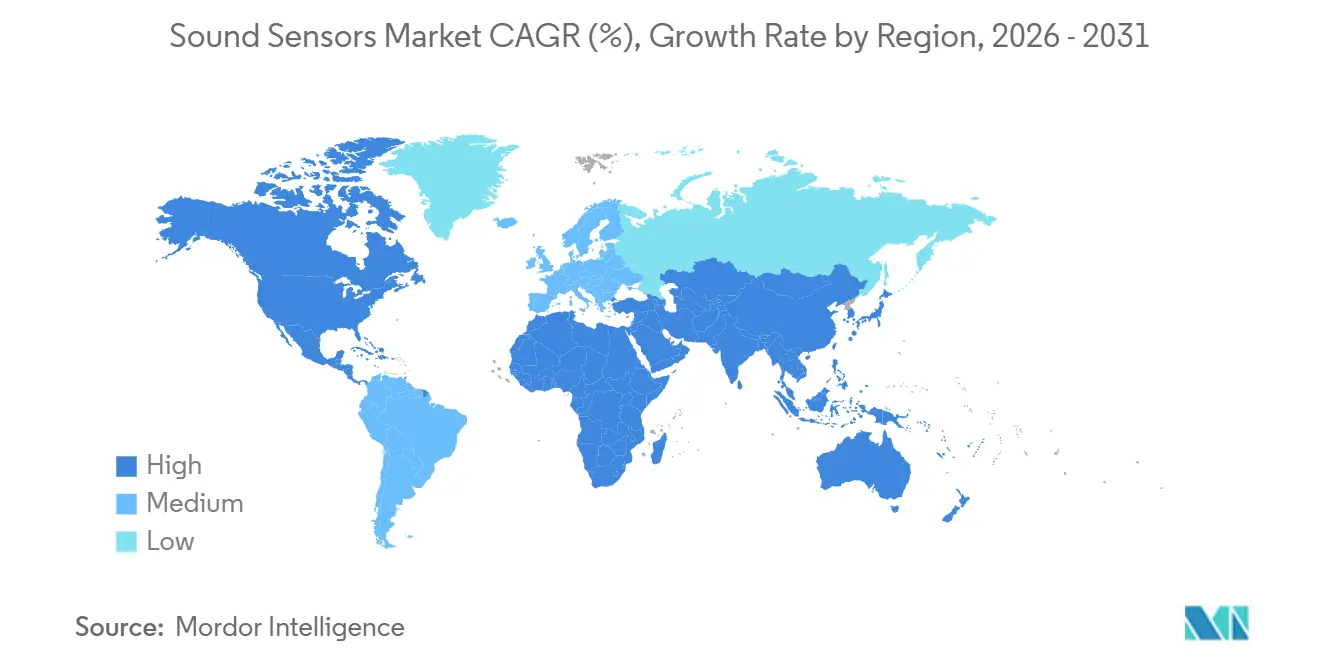

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 29,91 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 7,17 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Schallsensoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung von Verbrauchergeräten mit Sprachsteuerung als primäre Schnittstelle | +1.8% | Global, am stärksten in Nordamerika, dem asiatisch-pazifischen Raum und Europa | Kurzfristig (≤ 2 Jahre) |

| Einführung vorausschauender Wartung in der Industrie | +1.5% | Global, am stärksten in Nordamerika und Europa, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachstum der Fahrzeuginnenraumerfassung in der Automobilindustrie | +1.2% | Nordamerika, Europa und der chinesische NEV-Korridor | Mittelfristig (2–4 Jahre) |

| Aufstieg der ferngesteuerten und tragbaren akustischen Diagnostik | +0.8% | Gesundheitsmärkte in Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Vorschriften zur Lärmüberwachung in Smart Cities | +0.5% | Primär Europa und China, mit Ausstrahlungseffekten auf Südostasien sowie den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Überwachung von Offshore-Windkraft und Unterwasserumgebungen | +0.3% | Nordsee, US-Atlantikküste sowie expandierender asiatisch-pazifischer Raum und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung von Verbrauchergeräten mit Sprachsteuerung als primäre Schnittstelle

Der Markt für Schallsensoren verzeichnet seinen stärksten kurzfristigen Nachfragesog durch dauerhaft aktive Sprachschnittstellen in Smartphones, TWS-Ohrhörern, intelligenten Lautsprechern und KI-fähigen Wearables. Geräteaktualisierungen konzentrieren sich nicht mehr nur auf die Erkennung von Aktivierungswörtern, da lokale Inferenz-Workloads eine geringere Eigenrauschentwicklung und eine breitere Frequenzantwort vom akustischen Frontend erfordern. Syntiant erweiterte das NDP115-Portfolio im Dezember 2025 um eWLB- und ultradünne Gehäuse und demonstrierte damit, wie Inferenz-Silizium und Frontend-Akustik nun für kompakte Geräte eng gemeinsam entwickelt werden.[1]Syntiant Corp., „Syntiant erweitert das NDP115-Portfolio mit neuen EWLB- und ultradünnen Gehäusen”, Syntiant Corp., syntiant.com Dieser Designtrend verengt den Qualifizierungstrichter im Markt für Schallsensoren, da OEMs zunehmend weniger Lieferanten und stärker integrierte Audio-KI-Stacks bevorzugen. Er erhöht auch den Vorteil von Lieferanten mit MEMS-Prozesskontrolle und Signalverarbeitungs-IP gegenüber Unternehmen, die noch hauptsächlich auf Verpackungs- und Montageskala angewiesen sind.

Einführung vorausschauender Wartung in der Industrie

Der Markt für Schallsensoren erhält dauerhaften Rückhalt von Industriebetreibern, die die akustische Überwachung von periodischen Inspektionen auf kontinuierliche Sensorik an rotierenden und hin- und hergehenden Anlagen umstellen. Eine Studie vom Juni 2025 zeigte, dass MEMS-Sensoren für akustische Emissionen eine Fehlerklassifizierungsgenauigkeit von über 90 % an Planetengetrieben am Netzwerkrand erreichten, was eine schnellere Bereitstellung in rauen Umgebungen unterstützt, in denen eine Cloud-Abhängigkeit ein Nachteil ist. Da diese Systeme in Unternehmensarchitekturen einziehen, verlagert sich ein größerer Teil des Wertes auf Kombinationen aus Sensoren, ASICs und Analysen statt auf Wandler allein. Dies setzt eigenständige Komponentenanbieter im Markt für Schallsensoren unter Druck, denen eine ko-integrierte Verarbeitung fehlt. Die Neuausrichtung von Knowles nach dem Verkauf seines MEMS-Mikrofon-Verbrauchergeschäfts deutet ebenfalls darauf hin, wo Lieferanten stabilere Margen und längere Gerätezyklen in der industriellen Akustik sehen.

Wachstum der Fahrzeuginnenraumerfassung in der Automobilindustrie

Der Markt für Schallsensoren wird auch durch den Wandel von einfachen Sprachbefehlssystemen hin zu Fahrzeuginnenraumerfassungsfunktionen angekurbelt, die mit Sicherheit, Kommunikation und Lärmkontrolle in Elektrofahrzeugen verbunden sind. Automobilprogramme verwenden mehr Mikrofone pro Fahrzeug, da ruhige Elektrofahrzeugkabinen Straßen- und Windgeräusche verstärken, was den Bedarf an leistungsstärkerer akustischer Erfassung erhöht. AAC Technologies meldete für das Geschäftsjahr 2025 einen Umsatz von 4,12 Milliarden RMB (573 Millionen USD) aus der Fahrzeugakustik, was zeigt, dass der Fahrzeugaudioinhalt bereits eine wesentliche Geschäftssparte ist und keine Nischenerweiterung der Unterhaltungselektronik. Eine im Dezember 2025 veröffentlichte Studie stellte auch fest, dass die akustische Sensorik in autonomen Transportstapeln relevant bleibt, insbesondere wenn Wetterbedingungen die Zuverlässigkeit optischer Modalitäten verringern. Dies hält die Automobilnachfrage für den Markt für Schallsensoren bedeutsam, auch wenn Radar- und Kamerasysteme bei einigen benachbarten Sensoraufgaben an Boden gewinnen.

Aufstieg der ferngesteuerten und tragbaren akustischen Diagnostik

Der Markt für Schallsensoren erschließt eine höherwertige Nische in der ferngesteuerten und tragbaren Diagnostik für die kardiale, pulmonale und muskuloskelettale Überwachung. Eine Übersichtsarbeit vom Februar 2025 in Nanoscale fasste flexible mechano-akustische Sensoren zusammen, die Herztöne, Lungengeräusche und Gelenkvibrationen erfassen, mit Signalen ausreichender Qualität für den kontinuierlichen Wearable-Einsatz. Eine Studie in Nature Electronics im Jahr 2025 berichtete über ein intelligentes akustisches Textil, das Körpergeräusche kontinuierlich überwacht, indem es triboelektrische Energie aus Bewegungen gewinnt, was auf längere Tragezeiten und eine geringere Abhängigkeit von Batteriewechseln hindeutet. Knowles stellte im Oktober 2025 auch das MM60-MEMS-Mikrofon für subminiaturisierte Hörgeräteformfaktoren vor, was zeigt, wie die Grenze zwischen akustischen Sensoren und medizinischen Gerätekomponenten verschwimmt. Im Markt für Schallsensoren schafft dies eine Nische mit höherem Qualifizierungsaufwand, aber stärkerer Preisunterstützung als bei Massenvolumen-Ohrhöreranwendungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Genauigkeitsverlust in lauten Umgebungen | -1.2% | Global, am stärksten in industriellen und Außeneinsätzen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Radar, LiDAR und optische Sensorik | -0.8% | Nordamerika und Europa, insbesondere in den Segmenten Automobil und Sicherheit | Mittelfristig (2–4 Jahre) |

| Fragmentierung des geistigen Eigentums bei anwendungsspezifischen integrierten Schaltkreisen für mikroelektromechanische Systeme | -0.5% | Global, größte Auswirkung auf asiatische Auftragshersteller | Mittelfristig (2–4 Jahre) |

| Versorgungsvolatilität bei speziellen Piezomaterialien | -0.4% | Global, am stärksten in chinesischen Lieferketten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Genauigkeitsverlust in lauten Umgebungen

Der Markt für Schallsensoren stößt in hallenden Räumen, lauten Industriehallen und dichten Außenumgebungen, in denen die rohe akustische Leistung schnell abnimmt, weiterhin auf eine klare technische Grenze. Eine im Mai 2025 veröffentlichte Studie zeigte, dass triboelektrische akustische Sensoren mit Deep-Learning-Antirauschfunktion die Leistung bei Signal-Rausch-Verhältnissen von bis zu -10 dB aufrechterhalten können, der Gewinn jedoch von einer zusätzlichen neuronalen Verarbeitung auf dem Sensor abhängt, die die Siliziumfläche und die Systemkosten erhöht. Dies verändert die Beschaffungslogik, da Käufer zunehmend die Gesamtkosten des akustischen Knotens und nicht nur das Mikrofon bewerten. In der Praxis bedeutet dies, dass einige Sprach- und Überwachungsanwendungsfälle im Markt für Schallsensoren in realen Betriebsbedingungen weiterhin Schwierigkeiten haben, die erforderlichen Genauigkeitsschwellen zu erreichen. Das Hemmnis ist kurzfristig am deutlichsten sichtbar, da kommerzielle Antirauscharchitekturen weniger ausgereift sind als die zugrunde liegende Nachfragepipeline.

Wettbewerb durch Radar, LiDAR und optische Sensorik

Der Markt für Schallsensoren verliert auch adressierbaren Raum, wo Radar, LiDAR und optische Methoden unter umstrittenen Umgebungsbedingungen zuverlässiger arbeiten. Bei der Belegungserkennung in Fahrzeugen und der Anwesenheitserkennung in intelligenten Gebäuden weisen Systemdesigner nicht-akustischen Modalitäten oft eine primäre Rolle zu, wenn Lärm, Echos oder Datenschutzbeschränkungen die rein audiobasierte Leistung beeinträchtigen. SensiBel brachte im Juni 2025 das optische MEMS-Mikrofon SBM100B mit einem SNR von 80 dB, einem akustischen Übersteuerungspunkt von 146 dB SPL und einem Dynamikbereich von 132 dB auf den Markt, was verdeutlichte, wie optische Architekturen das obere Ende der akustischen Leistung neu definieren können, auch wenn die Kosten den breiteren Volumeneinsatz noch begrenzen. Eine Ende 2025 veröffentlichte Studie zeigte auch, dass die Fusion von Radar und Akustik bei der Erkennung von Innenraumaktivitäten beide Modalitäten einzeln übertreffen kann, was die Annahme schwächt, dass Audio jeden Multisensorstapel verankern kann.[2]Gevindu Ganganath et al., „Radar- und akustische Sensorfusion mit einem Transformer-Encoder”, arXiv, arxiv.org Im Markt für Schallsensoren führt dies zu einer selektiveren Anwendungsstrategie, bei der Lieferanten eine klare Positionierung benötigen, anstatt jedes Sensorproblem als akustisch lösbar zu betrachten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: MEMS-Architektur verankert den Markt, während die Emissionssensorik an Fahrt gewinnt

MEMS-Mikrofone machten im Jahr 2025 41,35 % des Marktanteils für Schallsensoren aus und lagen damit deutlich vor allen anderen Sensorkategorien. Ihre Führungsposition spiegelt wiederholte Designerfolge in Smartphones, TWS-Ohrhörern und intelligenten Lautsprechern wider, wo kleine Gehäusegröße, geringer Stromverbrauch und stabile akustische Leistung Standardanforderungen sind. Elektret-Kondensatormikrofone halten noch einen Platz in kostenempfindlichen Gegensprechanlagen und einfachen industriellen Sprachanwendungen, verlieren aber weiterhin an Boden, da die OEM-Spezifikationen steigen. Dynamische Tauchspulenmikrofone bleiben in Live-Audio- und Rundfunkumgebungen etabliert, während flüssigkeitsgekoppelte und luftgekoppelte Ultraschallgeräte auf engere Prüf- und Messanwendungsfälle ausgerichtet bleiben. Im Markt für Schallsensoren kommt das höchste Wachstum von akustischen Emissionssensoren, die bis 2031 voraussichtlich eine CAGR von 7,77 % verzeichnen werden.

Dieses Wachstum ist mit einem strukturellen Wandel in der Art und Weise verbunden, wie Anlagen die Anlagengesundheit verwalten, da Betreiber kontinuierliche IIoT-Datenströme aufbauen, anstatt sich auf periodische manuelle Kontrollen zu verlassen. Die Branche für Schallsensoren misst daher akustischen Emissionsplattformen, die vernetzte Diagnosen, lange Betriebslebensdauern und die Integration in Anlagenanalysesysteme unterstützen, ein größeres Gewicht bei. Eine Studie vom Juni 2025 zur Fehlerdiagnose an Planetengetrieben bestätigte diese Richtung, indem sie zeigte, dass die MEMS-Sensorik für akustische Emissionen eine Randklassifizierung mit hoher Genauigkeit in industriellen Umgebungen unterstützen kann. XARION und ähnliche optische Ansätze konkurrieren auch in Hochtemperatur- und Druckumgebungen, in denen herkömmliche Kontaktsensorik weniger effektiv sein kann, was Raum für differenzierte Technologien lässt. Am Skalenende des Spektrums gab AAC Technologies an, dass sein MEMS-Mikrofon-Umsatz im Jahr 2025 um mehr als 50 % gewachsen ist, während der Gesamtumsatz für das Geschäftsjahr 2025 31,82 Milliarden RMB (4,43 Milliarden USD) erreichte, was die große Volumenbasis in der führenden Ebene des Marktes für Schallsensoren unterstreicht.

Nach Frequenz: Ultraschallkanäle signalisieren Wachstum bei dominierendem Hörschallband

Das Hörschallband machte im Jahr 2025 69,24 % des Umsatzes aus und ist damit das dominierende Frequenzband im Markt für Schallsensoren mit großem Abstand. Diese Position ist in der Volumenkonzentration von Smartphones, Ohrhörern, intelligenten Lautsprechern und Wearables verwurzelt, die im Bereich von 20 Hz bis 20 kHz arbeiten. Infraschall bleibt in seismischen, strukturellen Gesundheits- und militärischen Überwachungsanwendungen wichtig, aber seine Nachfragebasis ist viel kleiner und weniger volumetrisch. Das Ultraschallband ist das am schnellsten wachsende Frequenzsegment, wobei der Markt für Ultraschall-Schallsensoren bis 2031 voraussichtlich mit einer CAGR von 6,58 % wachsen wird. Seine Nachfrage ist vielfältiger als beim Hörschallband und umfasst medizinische Bildgebung, Sonar, Prüfung von Elektrofahrzeugbatterien, Robotik und industrielle Messtechnik.

Das Wachstum im Ultraschallbereich wird durch mehrere Beschaffungszyklen und nicht durch einen einzigen Endmarkt angetrieben. Die NOAA-Dokumentation für das Sunrise-Wind-Projekt zeigte, dass die passive akustische Überwachung Teil von Offshore-Entwicklungs- und Compliance-Programmen wird, was die langfristige Nachfrage nach Unterwasser- und Unterwasserakustiksystemen unterstützt. Eine im Mai 2025 in Scientific Data veröffentlichte Studie stellte auch einen Datensatz zur verteilten akustischen Sensorik für Geräusche im Hörschallspektrum entlang optischer Fasern vor, was veranschaulicht, wie die Infrastruktursensorik die nutzbare Oberfläche akustischer Technologien erweitert. Der Markt für Schallsensoren behält daher sein Umsatzzentrum im Hörschallband, während die Chance der höchsten Frequenzschicht im Ultraschall liegt, da die Preisgestaltung weniger standardisiert ist und die Anwendungen breiter sind. Infraschall spielt weiterhin eine kleinere, aber stabile Rolle, wobei die Beschaffung durch den öffentlichen Sektor und die Verteidigung einen Nachfrageboden bildet.

Nach Anwendung: Telekommunikationsintegration übertrifft traditionelle Sprachbereitstellungen

Spracherkennung und Sprachverarbeitung machten im Jahr 2025 30,06 % des Umsatzes aus und sind damit das größte Anwendungssegment im Markt für Schallsensoren. Die installierte Basis von Smartphones, intelligenten Lautsprechern und sprachfähigen Edge-Geräten bietet diesem Segment weiterhin eine dauerhafte Umsatzbasis. Geräuschunterdrückung und Audioverbesserung sind ein weiteres wichtiges Anwendungscluster, das in Fahrzeugkabinen, Hörgeräten, Unternehmens-Headsets und Premium-Verbrauchergeräten eingesetzt wird. Umweltüberwachung, Sicherheit, medizinische Diagnostik und Unterwassersensorik sind strategisch wichtig, aber jede bleibt im absoluten Umsatz kleiner als sprachgesteuerte Verbraucheranwendungen. Dennoch verzeichnet der Markt für Schallsensoren sein schnellstes Anwendungswachstum in der Telekommunikationsinfrastruktur, wo die Bereitstellungen bis 2031 voraussichtlich mit einer CAGR von 7,97 % steigen werden.

Diese Beschleunigung spiegelt den Wandel von Glasfasernetzen von passiven Kommunikationsanlagen zu aktiver Sensorinfrastruktur wider. Ein Artikel vom März 2025 in Nature Communications zeigte, dass bestehende städtische Glasfasernetze in dichte akustische Sensornetze umgewandelt werden können, die Anwendungsfälle für Verkehrs-, Struktur- und Umweltüberwachung unterstützen. Eine Studie aus dem Jahr 2026 im Journal of Optical Communications and Networking demonstrierte auch gleichzeitige verteilte Sensorik und Kommunikation über im Feld eingesetzte Siebenkernfasern, was den technischen Fall für Telekommunikationsbetreiber stärkt, die Sensorik auf bestehenden Anlagen monetarisieren wollen. In der Praxis wird der Markt für Schallsensoren für die Telekommunikationsinfrastruktur voraussichtlich wachsen, da Betreiber akustische Intelligenz hinzufügen können, ohne das physische Netzwerk neu aufzubauen. Dies macht die Telekommunikationsintegration zu einem der klarsten nicht-verbraucherbezogenen Wachstumspfade in der Branche für Schallsensoren.

Nach Endverbraucherbranche: Industrielle Einführung stellt die Vorherrschaft der Unterhaltungselektronik in Frage

Die Unterhaltungselektronik machte im Jahr 2025 54,34 % des Umsatzes aus und ist damit das größte Endverbrauchersegment im Markt für Schallsensoren. Smartphones und Tablets, TWS-Ohrhörer und Headsets, intelligente Lautsprecher sowie Wearables trugen jeweils ein bedeutendes Volumen bei und schufen zusammen die Nachfragekonzentration, die noch immer die Spitze der Lieferantenlandschaft definiert. AAC Technologies berichtete, dass sein MEMS-Mikrofon-Umsatz im Jahr 2025 um mehr als 50 % gewachsen ist, unterstützt durch steigende Audioinhalte in Premium-Smartphones und anhaltende Nachfrage nach TWS-Ohrhörern. Wearables und Hearables bilden auch ein eigenständigeres Teilsegment, da KI-fähige Hörgeräte und OTC-Geräte eine engere akustische Leistung erfordern als einfache Massenmarkt-Ohrhörer. Diese große Verbraucherbasis setzt weiterhin Spezifikationsuntergrenzen für Verpackung, Empfindlichkeit, Größe und Stromverbrauch im gesamten Markt für Schallsensoren.

Die Industrie ist das am schnellsten wachsende Endverbrauchersegment, und die Marktgröße für Schallsensoren für industrielle Anwendungen soll bis 2031 mit einer CAGR von 7,63 % wachsen. Der Haupttreiber ist die auf akustischer Emission basierende vorausschauende Wartung, die sich auf Rohrleitungen, Druckbehälter, Pumpen, rotierende Maschinen und Energieanlagen ausweitet, wo ungeplante Ausfallzeiten kostspielig sind. Die Fokussierung von Knowles nach der Veräußerung auf Industrie- und Medizintechnologien spiegelt diesen Wandel in der wahrgenommenen Margenqualität und Austauschstabilität wider. Ein Artikel vom Januar 2025 in Advanced Science wies auch auf tragbare akustische Sensorik für industrielle und gesundheitsbezogene Anwendungsfälle hin, einschließlich der Akustik von Baumaschinen und der Gelenkbelastungsüberwachung, was die adressierbare Basis über traditionelle Anlagenausrüstung hinaus erweitert. Der Markt für Schallsensoren bewegt sich daher auf ein ausgewogeneres Nachfrageprofil zu, auch wenn die Unterhaltungselektronik heute noch der dominierende Umsatzpool ist.

Geografische Analyse

Nordamerika machte im Jahr 2025 29,91 % des Marktanteils für Schallsensoren aus und war damit der größte regionale Beitragszahler. Die Vereinigten Staaten treiben die Nachfrage durch Hyperscaler-Sprachplattformen, Automobilprogramme, industrielle Überwachung und Verteidigungsakustik an. Kanada trägt zur Meeres- und Unterwasserakustik bei, unterstützt durch die Beteiligung von Ocean Sonics an einem Projekt des Canada Ocean Supercluster im Wert von 4,1 Millionen USD im März 2026. Mexiko entwickelt sich zu einem Nearshore-Montagezentrum für automobilbezogene akustische Lieferketten. Regulierte Beschaffungswege, einschließlich der FCC-Teil-15- und OSHA-Lärmschutzanforderungen, unterstützen den nordamerikanischen Markt weiter.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region, wobei der Markt für Schallsensoren bis 2031 voraussichtlich mit einer CAGR von 7,17 % wachsen wird. China führt bei der NEV-Produktion, der MEMS-Kapazität und der Durchsetzung des städtischen Lärmmanagements. Ein Shanghaier Stadtplan zur Lärmkontrolle hebt eine verstärkte Umweltlärmsteuerung hervor. Goertek Microelectronics berichtete in seinem Börsenprospekt für Hongkong vom Juli 2025 von einem globalen Marktanteil von 43 % bei akustischen Sensoren bis zum Geschäftsjahr 2024, was die regionale Fertigungskonzentration widerspiegelt. Japan und Südkorea beeinflussen globale Standards durch Präzisionskomponenten und Premium-Hearable-Produkte, während Indien und Südostasien als Bereitstellungs- und Montagezentren expandieren.

Europa bleibt bedeutsam, wobei Deutschland, das Vereinigte Königreich und Frankreich die Nachfrage in den Bereichen Industrieautomation, medizinische Diagnostik und dem Premium-Automobilsektor antreiben. Die EU-Umgebungslärmrichtlinie unterstützt kommunale und Verkehrskorridor-Lärmüberwachungsprogramme und gewährleistet damit eine stabile öffentliche Beschaffungsbasis.[3]Eurocities, „Lärm in Städten”, Eurocities, eurocities.eu Offshore-Windkraft und passive akustische Überwachung stärken die Nachfrage nach Unterwasserüberwachung weiter, insbesondere bei Aktivitäten in der Nordsee. Südamerika, der Nahe Osten und Afrika bleiben kleinere Märkte, aber Bergbau, Öl und Gas, Digitalisierung von Smart Cities und Umwelt-Compliance treiben selektives Wachstum in diesen Regionen an.

Wettbewerbslandschaft

Der Markt für Schallsensoren ist mäßig fragmentiert und aufgeteilt zwischen hochvolumigen MEMS-Verbrauchermikrofonen und fragmentierten industriellen, optischen, Unterwasser- und spezialisierten Sensornischen. AAC Technologies und Goertek Microelectronics dominieren die MEMS-Ebene, während Unternehmen wie Ocean Sonics und Sonardyne sich auf spezifische Anwendungen konzentrieren. AAC Technologies meldete für das Geschäftsjahr 2025 einen Umsatz von 31,82 Milliarden RMB (4,43 Milliarden USD), wobei der MEMS-Mikrofon-Umsatz im Jahr 2025 um über 50 % wuchs.[4]AAC Technologies Holdings Inc., „Zwischenbericht 2025”, AAC Technologies Holdings Inc., aactechnologies.com Der Börsenprospekt von Goertek vom Juli 2025 nannte einen globalen Anteil von 43 % am Umsatz mit akustischen Sensoren bis zum Geschäftsjahr 2024, was seine Konzentration in hochvolumigen Segmenten unterstreicht. Außerhalb dieser Ebene konzentriert sich der Wettbewerb auf die Lösung von Nischenproblemen mit längeren Qualifizierungszyklen und langsamerem Wechsel.

Zu den wichtigsten Strategien gehört die vertikale Integration in Edge-KI, wie bei der Übernahme des MEMS-Mikrofon-Verbrauchergeschäfts von Knowles Corporation durch Syntiant für 150 Millionen USD im Dezember 2024, die die Kette vom Mikrofon zum Prozessor rationalisiert. Partnerschaften spielen ebenfalls eine Rolle, wie die Produktionspartnerschaft von SensiBel mit Silex Microsystems im Mai 2026 für das optische MEMS-Mikrofon SBM100B. AAC Technologies expandierte mit der Übernahme von Premium Sound Solutions für 128,6 Millionen USD im Juli 2025 in die Bereiche Automobil und professionelles Audio. Diese Schritte zeigen den Fokus des Marktes auf Verpackung, Verarbeitung, Systemintegration und Endmarktzugang statt auf den Wandlerpreis allein.

Chancen bestehen in der tragbaren Diagnostik, in Akustik- und Radarsensorik-Fusionsmodulen sowie in energiearmen Knoten für die Umwelt- und Infrastrukturüberwachung. Akademische Arbeiten, wie das ECSTATIC-Projekt der Chalmers-Universität, heben Fortschritte in der akustischen Emissionssensorik für die strukturelle Gesundheitsüberwachung hervor. Normen wie ISO 13374 und IEC 62443 werden zunehmend wichtiger, da Käufer Datenverwaltung und Cybersicherheit priorisieren. Es wird erwartet, dass der Markt in hochvolumigen MEMS-Kategorien konzentriert bleibt, während er für aufkommende Nischen offen bleibt, die durch technische Differenzierung angetrieben werden.

Marktführer für Schallsensoren

Knowles Corporation

AAC Technologies Holdings Inc.

Goertek Microelectronics Co., Ltd.

Syntiant Corp.

Suzhou MEMSensing Microelectronics Technology Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: SensiBel bestätigt eine Produktionspartnerschaft mit Silex Microsystems für das optische MEMS-Mikrofon SBM100B im Produktionsmaßstab, was die Industrialisierung der laserinterferometrischen akustischen Sensorik in Richtung Massenlieferung vorantreibt und das Fertigungsbereitschaftsrisiko direkt angeht, das die Kommerzialisierung optischer Mikrofone bisher begrenzt hat.

- März 2026: Trident IoT und Syntiant kündigten eine energiearme Audio-KI-Sensorplattform an, die Syntiants neuronalen Entscheidungsprozessor mit IoT-Konnektivität für dauerhaft aktive Sicherheitsanwendungen kombiniert und das Edge-KI-Sensor-Ökosystem von der Unterhaltungselektronik auf die Gebäudeautomation und industrielle Überwachung ausweitet.

- März 2026: Ocean Sonics sicherte sich 4,1 Millionen USD an Projektfinanzierung vom Canada Ocean Supercluster für die Entwicklung von Hydrofontechnologie zur Unterstützung der passiven akustischen Überwachung mariner Ökosysteme.

- Januar 2026: Syntiant stellte auf der CES 2026 ein KI-gestütztes Smart-Frame-Referenzdesign vor, das seinen neuronalen Entscheidungsprozessor mit einem MEMS-Mikrofonarray für die dauerhaft aktive Audioereigniserkennung in Smart-Home-Umgebungen integriert.

Berichtsumfang des globalen Marktes für Schallsensoren

Der Markt für Schallsensoren bezieht sich auf die globale Branche, die sich auf die Entwicklung, Produktion, Integration und Kommerzialisierung von Geräten und Systemen konzentriert, die Schallwellen, akustische Schwingungen, Druckschwankungen oder Ultraschallsignale erkennen, messen und in elektrische Ausgaben für Überwachungs-, Sensor-, Kommunikations-, Automatisierungs- und Analyseanwendungen umwandeln. Diese Sensoren ermöglichen es Maschinen, elektronischen Systemen und digitalen Plattformen, akustische Informationen für Funktionen wie Spracherkennung, Umweltüberwachung, vorausschauende Wartung, medizinische Diagnostik, Navigation und intelligente Mensch-Maschine-Interaktion zu interpretieren.

Der Markt für Schallsensoren ist segmentiert nach Sensortyp (mikroelektromechanische (MEMS) Systemmikrofone, Elektret-Kondensatormikrofone, dynamische Tauchspulenmikrofone, Ultraschallsensoren, luftgekoppelte Ultraschallsensoren, akustische Emissionssensoren, flüssigkeitsgekoppelte Ultraschallsensoren und andere Sensortypen), Frequenz (Infraschall, Hörschall und Ultraschall), Anwendung (Spracherkennung und Sprachverarbeitung, Geräuschunterdrückung und Audioverbesserung, Umwelt- und Lärmüberwachung, Sicherheit und Überwachung, medizinische Diagnostik und Gesundheitswesen, Unterwassersensorik und Sonar sowie andere Anwendungen), Endverbraucherbranche (Unterhaltungselektronik, Smartphones und Tablets, True-Wireless-Stereo-Ohrhörer und Headsets, intelligente Lautsprecher und Heimzentralen, Wearables und Hearables, Industrie, Automobil und Transport sowie andere Endverbraucherbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen sind in Wertangaben (USD) ausgedrückt.

| Mikroelektromechanische (MEMS) Systemmikrofone |

| Elektret-Kondensatormikrofone |

| Dynamische Tauchspulenmikrofone |

| Ultraschallsensoren |

| Luftgekoppelte Ultraschallsensoren |

| Akustische Emissionssensoren |

| Flüssigkeitsgekoppelte Ultraschallsensoren |

| Andere Sensortypen |

| Infraschall |

| Hörschall |

| Ultraschall |

| Spracherkennung und Sprachverarbeitung |

| Geräuschunterdrückung und Audioverbesserung |

| Umwelt- und Lärmüberwachung |

| Sicherheit und Überwachung |

| Medizinische Diagnostik und Gesundheitswesen |

| Unterwassersensorik und Sonar |

| Telekommunikationsinfrastruktur |

| Andere Anwendungen |

| Unterhaltungselektronik |

| Smartphones und Tablets |

| True-Wireless-Stereo-Ohrhörer und Headsets |

| Intelligente Lautsprecher und Heimzentralen |

| Wearables und Hearables |

| Industrie |

| Automobil und Transport |

| Andere Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Sensortyp | Mikroelektromechanische (MEMS) Systemmikrofone | ||

| Elektret-Kondensatormikrofone | |||

| Dynamische Tauchspulenmikrofone | |||

| Ultraschallsensoren | |||

| Luftgekoppelte Ultraschallsensoren | |||

| Akustische Emissionssensoren | |||

| Flüssigkeitsgekoppelte Ultraschallsensoren | |||

| Andere Sensortypen | |||

| Nach Frequenz | Infraschall | ||

| Hörschall | |||

| Ultraschall | |||

| Nach Anwendung | Spracherkennung und Sprachverarbeitung | ||

| Geräuschunterdrückung und Audioverbesserung | |||

| Umwelt- und Lärmüberwachung | |||

| Sicherheit und Überwachung | |||

| Medizinische Diagnostik und Gesundheitswesen | |||

| Unterwassersensorik und Sonar | |||

| Telekommunikationsinfrastruktur | |||

| Andere Anwendungen | |||

| Nach Endverbraucherbranche | Unterhaltungselektronik | ||

| Smartphones und Tablets | |||

| True-Wireless-Stereo-Ohrhörer und Headsets | |||

| Intelligente Lautsprecher und Heimzentralen | |||

| Wearables und Hearables | |||

| Industrie | |||

| Automobil und Transport | |||

| Andere Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Marktes für Schallsensoren?

Der Markt für Schallsensoren wurde im Jahr 2025 auf 1,23 Milliarden USD geschätzt, wird im Jahr 2026 auf 1,29 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 6,17 % einen Wert von 1,74 Milliarden USD erreichen.

Welcher Sensortyp führt die Nachfrage in der Schallsensorik an?

MEMS-Mikrofone führten im Jahr 2025 mit einem Umsatzanteil von 41,35 %, da Smartphones, Ohrhörer und intelligente Lautsprecher weiterhin die größten Designeinbauvolumina ausmachen.

Welche Anwendung wächst in Schallsensoreinsätzen am schnellsten?

Die Telekommunikationsinfrastruktur ist die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 7,97 % bis 2031, da die faserbasierte verteilte akustische Sensorik in einen breiteren Infrastruktureinsatz übergeht.

Welche Endverbrauchergruppe expandiert am schnellsten?

Die Industrie ist das am schnellsten wachsende Endverbrauchersegment mit einer CAGR von 7,63 % bis 2031, unterstützt durch vorausschauende Wartung, akustische Emissionsüberwachung und eine breitere IIoT-Einführung.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum hat das höchste prognostizierte regionale Wachstum mit einer CAGR von 7,17 % bis 2031, unterstützt durch Chinas Fertigungskapazitäten, die regionale Produktion von Unterhaltungselektronik und den zunehmenden Einsatz von Infrastrukturüberwachung.

Was sind die Hauptrisiken, die die Einführung von Schallsensorlösungen beeinflussen?

Die Hauptrisiken sind Genauigkeitsverlust in lauten Umgebungen, Substitution durch Radar, LiDAR und optische Sensorik, IP-Fragmentierung bei MEMS-ASICs und Versorgungsvolatilität bei speziellen Piezomaterialien.

Seite zuletzt aktualisiert am: