Indischer Solarwechselrichtermarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

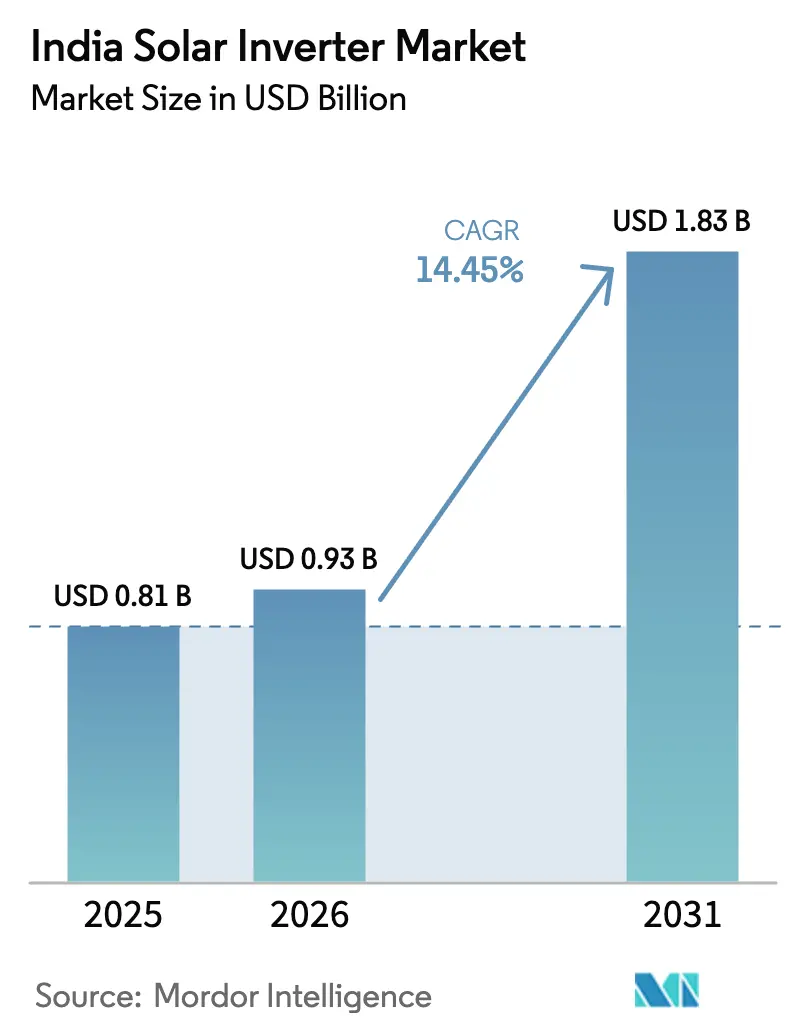

| Marktgröße im Basisjahr (2025) | 0.81 Milliarden US-Dollar |

| Marktgröße (2026) | 0.93 Milliarden US-Dollar |

| Marktgröße (2031) | 1.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.45% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Solarwechselrichtermarkts durch Mordor Intelligence

Die Größe des indischen Solarwechselrichtermarkts wird voraussichtlich von 0,81 Milliarden USD im Jahr 2025 auf 0,93 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,83 Milliarden USD erreichen, mit einer CAGR von 14,45 % über 2026–2031.

Rasche politische Unterstützung, sinkende Preise für Photovoltaik (PV)-Module und aggressive staatliche Verpflichtungen zum Kauf erneuerbarer Energien erweitern die Projektpipelines in Versorgungsmaßstab-Parks und verteilten Dachsystemen und steigern die Nachfrage nach hocheffizienten Umwandlungsgeräten. Zentralwechselrichter profitieren von den im Gigawatt-Maßstab im Bau befindlichen Solarparks in Rajasthan und Gujarat, während Stringwechselrichter gewerbliche Dächer dominieren, die modulare Erweiterung und einfachere Wartung bevorzugen. Dreiphasige Architekturen machen zwei Drittel der Lieferungen aus, da die meisten Anlagen an Mittelspannungsleitungen angeschlossen sind, die ausgeglichene Lasten und Blindleistungsunterstützung erfordern. Unterdessen expandieren netzunabhängige Lösungen, die mit Bewässerungspumpen und Dorf-Mikronetzen verbunden sind, schneller als das netzgebundene Segment, da PM-KUSUM-Anreize die Vorabkosten für Landwirte in Bundesstaaten mit unzuverlässigen Verteilungsnetzen senken.

Wichtigste Erkenntnisse des Berichts

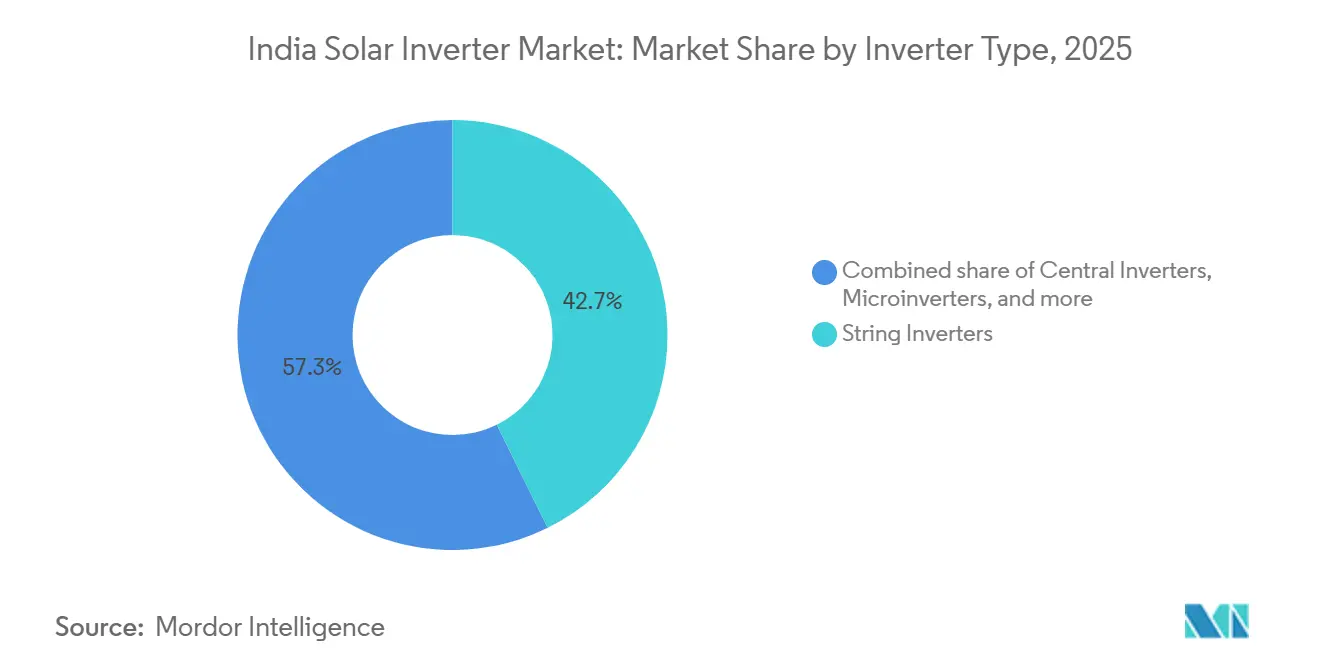

- Nach Wechselrichtertyp führten Stringwechselrichter mit einem Anteil von 42,7 % am indischen Solarwechselrichtermarkt im Jahr 2025, während Zentraleinheiten bis 2031 voraussichtlich mit einer CAGR von 17,3 % wachsen werden, da sich Multi-Gigawatt-Solarparks auf Hochkapazitätsblöcke standardisieren.

- Nach Phase entfielen dreiphasige Designs auf 67,4 % der Größe des indischen Solarwechselrichtermarkts im Jahr 2025, und dieselbe Kategorie wird bis 2031 voraussichtlich mit einer CAGR von 14,9 % wachsen, gestützt durch gewerbliche und versorgungsmaßstäbliche Bereitstellung.

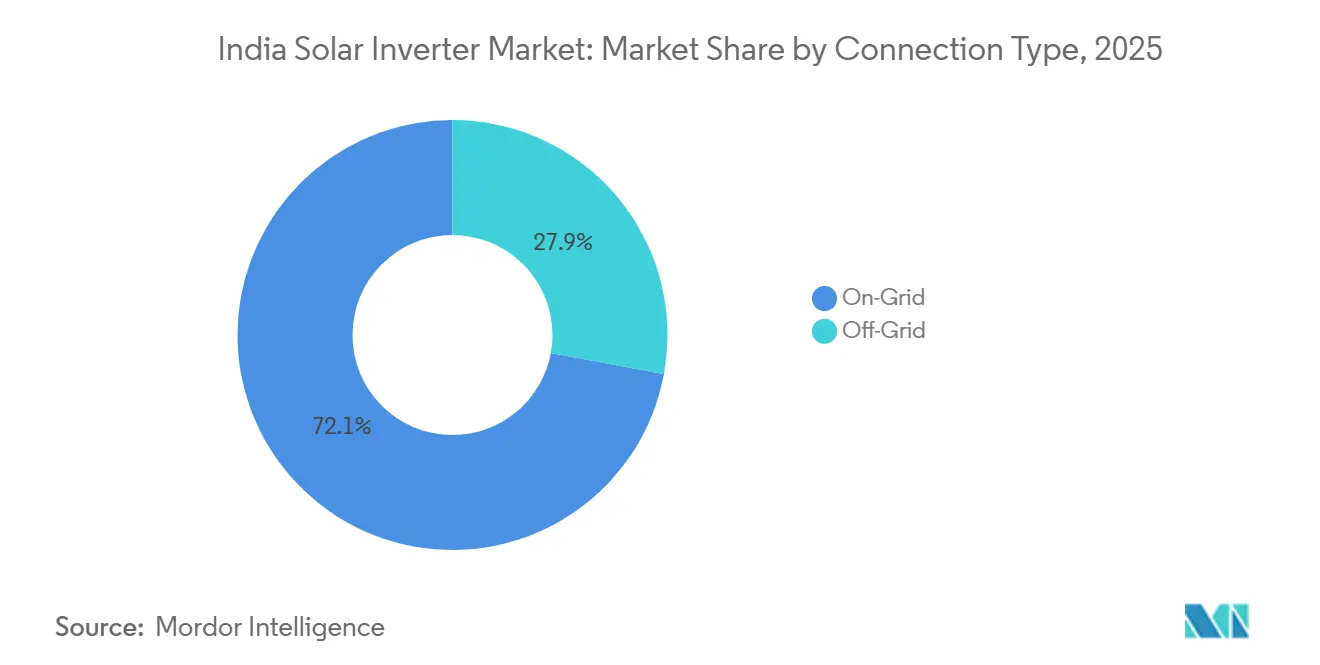

- Nach Anschlusstyp hielten netzgebundene Installationen 2025 einen Anteil von 72,1 % der Nachfrage; netzunabhängige Systeme wachsen am schnellsten und expandieren mit einer CAGR von 16,5 %, da die Leitungssolarisierung unter PM-KUSUM skaliert.

- Nach Anwendung beanspruchten Projekte im Versorgungsmaßstab 2025 einen Umsatzanteil von 61,4 %, während Wohnanlagen voraussichtlich das höchste Wachstum mit einer CAGR von 17,1 % über 2026–2031 verzeichnen werden, unterstützt durch die PM Surya Ghar Muft Bijli Yojana.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Solarwechselrichtermarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Rascher Rückgang der PV-Modulpreise | +3.8% | Gujarat, Rajasthan, Tamil Nadu, nationale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Günstige Nettomessungsvorschriften | +2.9% | Delhi, Andhra Pradesh, Kerala, Telangana, nationale Einführung | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Dachinstallationen bei KMU | +4.2% | Maharashtra, Karnataka, Tamil Nadu, nationale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Beschleunigte solargebundene Ausschreibungen für grünen Wasserstoff | +3.6% | Gujarat, Rajasthan, aufstrebende Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Rückgang der PV-Modulpreise verändert die Kostenstruktur

Die Preise für PV-Module sanken Anfang 2025 auf 0,11 USD pro Watt, gegenüber 0,15 USD pro Watt im Vorjahr, wodurch die nivellierten Kosten für Solarenergie im Versorgungsmaßstab in Bundesstaaten mit hoher Einstrahlung unter 2,00 INR pro Kilowattstunde gedrückt wurden.[1]National Renewable Energy Laboratory, "Photovoltaic System Pricing Trends Q1 2025," nrel.gov Günstigere Module erhöhen den relativen Anteil der Wechselrichter am Gesamtsystembudget von 6 % auf 9 %, was Entwickler dazu veranlasst, Modelle mit gewichteten Wirkungsgraden über 98,5 % zu wählen, um die Projekterträge zu schützen. Die daraus resultierende Präferenz für 1.500-V-Zentralplattformen bei Projekten über 100 MW zeigt sich deutlich in den jüngsten Ausschreibungsvergaben in Rajasthan, wo Einzelstationsblöcke verteilte Strings ersetzten, um Verkabelungs- und Grabungskosten zu reduzieren. Gerätehersteller überarbeiten daher Leistungsblöcke mit Siliziumkarbid-Bauelementen, die thermische Verluste bei Umgebungstemperaturen über 45 °C minimieren, wie sie in Westindien typisch sind. Die Lieferkette verlagert sich infolgedessen auf inländische Montagelinien, die Megawatt-Einheiten in unter acht Wochen liefern können – ein logistikbasierter Differenzierungsfaktor in einem Markt, der darauf ausgerichtet ist, Kapazitäten vor den Tarifristen zum Geschäftsjahresende in Betrieb zu nehmen.

Günstige Nettomessungsvorschriften erschließen dezentrale Stromerzeugung

Achtundzwanzig indische Bundesstaaten und Unionsterritorien bieten nun Nettomessung an, und mehrere, darunter Delhi und Telangana, erlauben virtuelle Gutschriften über mehrere Liegenschaften hinweg – ein entscheidender Anreiz für Ketten und Wohnungsbaugesellschaften.[2]Andhra Pradesh Electricity Regulatory Commission, "Net Metering Regulations 2024," aperc.gov.in Telangana erhöhte seine Obergrenze pro Verbraucher im Jahr 2024 von 1 MW auf 10 MW und eröffnete damit Dachinstallationsmöglichkeiten für große Fabriken, die dreiphasige Wechselrichter mit Spannungsdurchfahrtsfunktionen benötigen.[3]Telangana State Renewable Energy Development Corporation, "Net Metering Guidelines 2024," tsredco.telangana.gov.in Die Amortisationszeiten für gewerbliche Systeme sind auf unter fünf Jahre gesunken, was die Beschaffung von Smart-Wechselrichtern vorantreibt, die mit IEEE 1547-2018 konform sind und Blindleistungsexport zur Stabilisierung von Leitungen ermöglichen. Bundesstaaten wie Kerala befreien Dachexporte auch von Durchleitungsgebühren, wenn die Erzeugung innerhalb der Stadtgrenzen verbraucht wird, was den Break-even-Horizont für kleine Unternehmen weiter verkürzt. Anbieter bündeln nun Fernüberwachungsplattformen und Firmware-Upgrades, da Installateure digitale Diagnose als entscheidenden Parameter bei Ausschreibungsvergaben nennen.

Zunehmende Dachinstallationen bei KMU treiben Segmentdiversifizierung voran

Kleine und mittlere Unternehmen installierten 2024 2,8 GW Dach-Solaranlagen, da die Tarife für Gewerbenutzer in Maharashtra und Karnataka 9,00 INR pro Kilowattstunde überschritten. Kapitalsubventionen von 20 % für Systeme unter 10 kW im Rahmen von PM Surya Ghar reduzieren den Baraufwand und ermutigen KMU, Dieselgeneratoren gegen Solar-Batterie-Hybride auszutauschen. Stringwechselrichter dominieren, da ihre Modularität es Unternehmen ermöglicht, die Kapazität in 10-kW-Schritten zu erweitern, die dem schrittweisen Lastwachstum entsprechen. Dennoch gewinnen Hybriddesigns mit integrierten Batterieschnittstellen Marktanteile, da Unternehmen abendliche Nachfragespitzen durch Entladen gespeicherter Energie während der Tarifspitzen kappen möchten. Anbieter, die nach Bureau of Indian Standards (BIS)-Protokollen vorzertifiziert sind und fünfjährige Vor-Ort-Garantien anbieten, gewinnen Aufträge, da Finanzierungsanbieter auf nachgewiesener Zuverlässigkeit bestehen, bevor sie Kredite genehmigen.

Beschleunigte solargebundene Ausschreibungen für grünen Wasserstoff schaffen neue Nachfragevektoren

Die Solar Energy Corporation of India schrieb während 2024–2025 3,5 GW gebündelte Solar-Elektrolyseur-Ausschreibungen aus und verpflichtete Entwickler, PV mit Wasserstoffproduktion zu kombinieren, die sich schnell mit Netzbefehlen ändert. Diese Projekte benötigen Wechselrichter, die kurzzeitig eine 130%ige Überlast tolerieren und die Leistung in Millisekunden anpassen können, um den Lastschwankungen des Elektrolyseurs zu entsprechen. Gujarat und Rajasthan haben bereits 500-MW-Zentren genehmigt, was die Nachfrage nach bidirektionalen Wechselrichter-Steuerungspaketen ankurbelt, die Batteriepuffer verwalten und DC-Bus-Schwingungen verhindern können.[4]Ministry of New and Renewable Energy, "National Green Hydrogen Mission," mnre.gov.in Die Central Electricity Authority (CEA) behandelt diese Hybridkomplexe als Netzunterstützungsanlagen, sodass die Einhaltung neuer Hilfsdienst-Codes für die Finanzierung obligatorisch ist. Lieferanten, die Echtzeit-Droop-Steuerung und netzbildende Firmware in Leistungsstufen integrieren, werden bei Angebotsauswertungen nun vor konventionellen Einheiten in die engere Wahl gezogen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| BIS-Zertifizierungsengpässe für Importe | –2.1% | Landesweit, stark in Bundesstaaten, die auf importierte Hardware angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der Landakquisition für große Parks | –1.8% | Rajasthan, Karnataka, Madhya Pradesh, Uttar Pradesh | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

BIS-Zertifizierungsengpässe für Importe

Die Qualitätskontrollverordnung 2024 verlangt, dass jeder netzgekoppelte Wechselrichter über 10 kW ein BIS-Zeichen trägt, doch sind nur 12 inländische Labore akkreditiert, um die erforderlichen IS 61683- und IS 62116-Tests durchzuführen. Ausländische Hersteller stehen vor Wartezeiten von 3 bis 6 Monaten, was Betriebskapital bindet und Lieferungen für Projekte in Andhra Pradesh und Tamil Nadu verzögert. Kleinere Importeure haben die größten Schwierigkeiten, da ihnen Pufferbestände fehlen und sie keine Prioritätsplätze aushandeln können, was risikoaverse Entwickler dazu veranlasst, auf lokal montierte Modelle umzusteigen, die bereits über Zertifizierungen verfügen. Das Handelsministerium hat gegenseitige Anerkennungsabkommen mit nach ISO/IEC 17025 akkreditierten ausländischen Laboren signalisiert, aber eine vollständige Umsetzung ist vor Ende 2026 unwahrscheinlich.[5]Directorate General of Foreign Trade, "Quality Control Orders for Solar Inverters 2024," dgft.gov.in Bis dahin werden die Beschaffungspläne eng bleiben, und Entwickler berücksichtigen Zertifizierungsvorlaufzeiten in ihren Angebotsmargen.

Verzögerungen bei der Landakquisition für große Solarparks

Landwirte haben Entschädigungssätze und Umweltgenehmigungen in Rajasthans Bhadla Phase IV und Karnatakas Pavagada-Erweiterungen angefochten und damit über 5 GW geplanter Kapazität eingefroren. Langwierige Verhandlungen verlangsamen die Mobilisierung und verschieben die Wechselrichterbeschaffung, da EPC-Auftragnehmer ohne Landbesitz keine Lieferfenster bestätigen können. Zentralwechselrichter-Lieferanten, die sechsmonatige Vorlaufzeiten für maßgefertigte containerisierte Stationen benötigen, werden gebeten, Angebote länger als üblich aufrechtzuerhalten, was die Absicherungskosten erhöht. Fragmentierter Landbesitz in Uttar Pradesh und Madhya Pradesh verschärft das Problem, da Dutzende von Kleinbauern ein Vetorecht über zusammenhängende Parzellen haben, die für Arrays über 100 MW benötigt werden. Staatliche Versorgungsunternehmen experimentieren mit Landpools und Einheitsgenehmigungen, aber Analysten erwarten, dass sich die Fertigstellungspläne für große Parks in den mittelfristigen Bereich verschieben werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wechselrichtertyp: Zentraleinheiten gewinnen Versorgungsmomentum

Zentralwechselrichter werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 17,3 % wachsen – dem schnellsten Wachstum innerhalb des indischen Solarwechselrichtermarkts –, da Entwickler zunehmend Einzelstationsblöcke für Projekte über 100 MW bevorzugen. Diese Präferenz steigert die Marktgröße des indischen Solarwechselrichtermarkts im Zusammenhang mit Zentralplattformen, insbesondere in den Multi-Gigawatt-Parks in Rajasthan und Gujarat, wo Skaleneffekte eine Rolle spielen. Zentraleinheiten mit einer Leistung von 1 MW–5 MW senken die Systemnebenkosten durch Reduzierung der DC-Verkabelung und Grabenlängen. Anbieter integrieren Siliziumkarbid-Schalter und Flüssigkühlung, um das gewichtete Wirkungsgradmandat von 97,5 % des Bureau of Energy Efficiency, das ab 2026 gilt, zu übertreffen.

Stringwechselrichter hielten 2025 noch immer einen Anteil von 42,7 % am indischen Solarwechselrichtermarkt und dominierten Dächer und mittelgroße Industrieanlagen dank modularer Skalierbarkeit und einfacher Wartungsregimes. Mikrowechselrichter mit einem Marktanteil von weniger als 5 % sprechen beschattete Wohndächer an, wo Fehlanpassungen auf Modulebene die Energieerträge mindern, obwohl höhere Stückkosten die Akzeptanz begrenzen. Hybrid- und batteriebereit-Produkte steigen schnell, da die CEA bis 2029–30 336 GWh Speicherkapazität anstrebt und Entwickler zu bidirektionaler Elektronik drängt, die Hilfsdienst-Einnahmequellen erschließen kann.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Phase: Dreiphasige Dominanz entspricht der Netztopologie

Dreiphasige Produkte sicherten sich 2025 einen Anteil von 67,4 % der Lieferungen und werden bis 2031 mit einer CAGR von 14,9 % wachsen, da die meisten gewerblichen und versorgungsmaßstäblichen Installationen an 11-kV- oder 33-kV-Leitungen angeschlossen sind, die ausgeglichene Lasten erfordern. Die Marktgröße des indischen Solarwechselrichtermarkts für dreiphasige Einheiten steigt mit jeder Nettomessungserweiterung, die die Dachobergrenzen für Fabriken anhebt. Überarbeitete Netzcodes erfordern Blindleistungsunterstützung innerhalb eines 0,9-voreilend-nacheilenden Bandes für Arrays über 100 kW – eine einfache Anforderung für dreiphasige Blöcke, aber schwierig für einphasige Alternativen.

Einphasige Systeme bleiben für Haushalte, die 1-kW-5-kW-Arrays im Rahmen des PM Surya Ghar-Programms installieren, unverzichtbar. Der Preiswettbewerb ist intensiv, da chinesische Importe unter 5.000 INR pro Einheit beginnen, aber inländische Monteure halten ihren Marktanteil durch Bündelung von Fünfjahres-Servicegarantien und BIS-genehmigten Sicherheitsfunktionen. Da sich die Tageszeittarife ausweiten, sollten Hybrid-Einphasig-Designs mit integrierten Batterieanschlüssen die Margen durch Lastspitzenkappung für Haushalte verteidigen.

Nach Anschlusstyp: Netzunabhängige Systeme profitieren vom landwirtschaftlichen Schub

Netzgebundene Geräte behielten 2025 einen Anteil von 72,1 % der Nachfrage, doch netzunabhängige und hybride Varianten wachsen mit einer CAGR von 16,5 % aufgrund der PM-KUSUM-Leitungssolarisierung, die auf 2 Millionen eigenständige Pumpen abzielt. Die Marktgröße des indischen Solarwechselrichtermarkts im Zusammenhang mit ländlichen Leitungen wächst daher schneller als der nationale Durchschnitt. Netzunabhängige Einheiten müssen Hitze, Staub und Spannungsschwankungen tolerieren und gleichzeitig konstantes Drehmoment für Bewässerungspumpen liefern, was Käufer zu IP65-bewerteten Gehäusen und Geräten mit breitem Eingangsbereich lenkt.

Ländliche Mikronetze, die Solar, Speicher und gelegentlichen Diesel kombinieren, erfordern auch Wechselrichter mit Schwarzstartfähigkeit, was Preisaufschläge hinzufügt, aber autonome Neustarts nach Ausfällen gewährleistet. Internationale Marken wie Victron und Schneider konkurrieren hier durch modulare Wechselrichter-Ladegerät-Stapel, die von 5 kW aufwärts skalierbar sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Wohngebäude-Boom verändert den Nachfragemix

Projekte im Versorgungsmaßstab sicherten sich 2025 61,4 % der Aufträge auf der Grundlage von 18,5 GW Kapazitätszuwächsen, die größtenteils Zentralwechselrichter verwendeten. Wohnanlagen werden jedoch bis 2031 voraussichtlich mit einer CAGR von 17,1 % wachsen – das schnellste Segment des indischen Solarwechselrichtermarkts –, da PM Surya Ghar-Subventionen die Kosten nach Anreizen für ein 3-kW-Dacharray unter 40.000 INR senken. Wohnkäufer wählen nun einphasige oder Mikrowechselrichter-Modelle, die Batterie-Erweiterungen unterstützen, um abendliche Spitzentarife von über 8,00 INR pro Kilowattstunde zu vermeiden.

Gewerbliche und industrielle Dächer expandieren weiter, da die Strompreise für Fabriken die Wohntarife übersteigen und überarbeitete Nettomessungsregeln Unternehmen ermöglichen, bis zu 90 % des Verbrauchs in Bundesstaaten wie Delhi und Kerala zu verrechnen. Entwickler von Versorgungsmaßstab-Parks schwenken auf Solar-plus-Speicher-Angebote um, die bidirektionale Wechselrichter mit 2–4-stündigen Entladefenstern erfordern, die durch SECI-Ausschreibungen festgelegt werden.

Geografische Analyse

Rajasthan, Gujarat und Tamil Nadu beherbergten zusammen bis Dezember 2025 48 % der nationalen Solarkapazität und bilden damit das Epizentrum des indischen Solarwechselrichtermarkts. Rajasthan führte mit 24,5 GW, größtenteils im Versorgungsmaßstab, und verlangte Zentralwechselrichter, die für 1.500-V-DC-Strings und AC-Ausgänge ausgelegt sind, die auf 33-kV-Umspannwerke abgestimmt sind. Gujarat folgte mit 17,8 GW, gleichmäßig aufgeteilt zwischen Parks und Dächern, die von einer virtuellen Nettomessungsobergrenze von 20 MW profitieren. Tamil Nadus 16,2 GW umfassen 4,5 GW Dachinstallationen in Textil- und Automobilclustern, was die Nachfrage nach dreiphasigen Stringmodellen verstärkt.

Karnataka und Maharashtra sind aufstrebende Wachstumspole und fügten 2024 zusammen mehr als 6 GW hinzu, unterstützt durch staatliche Subventionen für gewerbliche Dächer und innovative Schwimmsolar-Pilotprojekte, die korrosionsbeständige Wechselrichtergehäuse suchen. Andhra Pradesh und Telangana konzentrieren sich auf die Solarisierung landwirtschaftlicher Leitungen und installieren Hybrideinheiten, die während abendlicher Leitungsabschaltungen inseln können. Nördliche Bundesstaaten wie Uttar Pradesh hinken aufgrund von Land- und Netzeinschränkungen hinterher, schreiben jedoch Parks aus, die Zentralstationen mit Durchfahrtsfähigkeiten erfordern, die durch neue CEA-Codes definiert werden.

Über den Prognosehorizont hinaus bleiben westliche und südliche Zonen die größten Käufer dank überlegener Einstrahlung und proaktiver Politiken, obwohl östliche und nordöstliche Bundesstaaten Nischen netzunabhängiger Nachfrage aufweisen, wo schlechte Netzabdeckung Mikronetz-Bereitstellungen antreibt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: Die fünf führenden Marken lieferten 2024 etwa drei Viertel der Lieferungen im Versorgungsmaßstab, aber Wohn- und Gewerbedächer bleiben fragmentiert mit mehr als 30 aktiven Marken. Chinesische Anbieter wie Sungrow und Huawei gewinnen Großparkaufträge durch vertikal integrierte Lieferketten und konzessionäre Exportkredite, um die Preise niedrig zu halten. Europäische Spezialisten SMA und Fronius schützen Premium-Nischen durch 10-Jahres-Garantien und Netzunterstützungs-Firmware, die Entwicklern hilft, Versicherungsrabatte zu sichern.

Die inländische Montage beschleunigt sich. Sungrow nahm im Januar 2026 ein 20-GW-Werk in Bengaluru in Betrieb, verkürzte die Lieferfenster auf unter drei Wochen und integrierte BIS-Testbereiche vor Ort. Delta Electronics erweiterte seine Hosur-Linie 2025 um 5 GW und integrierte Siliziumkarbid-Bauelemente, die den Umwandlungswirkungsgrad über 98,5 % anheben. Technologie ist ein wichtiger Differenzierungsfaktor: Anbieter, die netzbildende Mikrowechselrichter oder Hybridregler liefern, die Batteriemanagement und fortschrittlichen Inselschutz kombinieren, erzielen trotz intensivem Preiswettbewerb höhere Margen.

Die Markteintrittsbarrieren steigen. BIS-Zeichen sind obligatorisch, das Bureau of Energy Efficiency setzt ab Januar 2026 eine gewichtete Wirkungsgraduntergrenze von 97,5 % durch, und die CEA knüpft die Berechtigung für Hilfsdienste an nachgewiesene Droop-Steuerung und Schwarzstartfunktionalität. Lieferanten ohne akkreditierte Labore oder Felddaten zum Nachweis der Konformität verlieren Marktanteile, da Kreditgeber die Finanzierung von Projekten mit Zertifizierungsrisiko ablehnen.

Marktführer der indischen Solarwechselrichterbranche

Sungrow Power Supply Co., Ltd.

Huawei Technologies Co., Ltd.

SMA Solar Technology AG

FIMER S.p.A.

Delta Electronics, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Juniper Green Energy hat einen 835-MW-Wechselrichterliefervertrag mit Sungrow für seine Solarinitiativen in Indien unterzeichnet. Im Rahmen dieses Vertrags wird Sungrow Wechselrichter für Junipers Solarvorhaben in Maharashtra und Rajasthan liefern.

- April 2025: POM Systems & Services mit Sitz in Bengaluru hat seine neuen POM-Hybridwechselrichter vorgestellt, die in Leistungsklassen von 3 kW, 5 kW und 10 kW erhältlich sind. Diese innovativen Wechselrichter vereinen die Fähigkeiten sowohl herkömmlicher Solarwechselrichter als auch Batteriewechselrichter in einer Einheit.

- April 2025: Kosol Energie hat in Zusammenarbeit mit GoodWe, einem globalen Vorreiter bei Solarwechselrichtern, erfolgreich ein 10-MW-Solarprojekt in Kutch, Gujarat, in Betrieb genommen. Das Projekt, das für die Gujarat State Electricity Corporation Limited (GSECL) durchgeführt wurde, setzte prominent GoodWes 350-kW-UT-Stringwechselrichter ein.

- Juli 2024: Hero Future Energies hat Sungrow einen 850-MW-Vertrag zur Lieferung von Wechselrichtern für verschiedene Projekte im Bereich erneuerbare Energien in ganz Indien vergeben. Sungrrows hochmoderne 1500-V-Wechselrichterlösungen, die in ihrer Bengaluru-Anlage gefertigt werden, sind auf anspruchsvolle Umgebungen zugeschnitten.

Berichtsumfang des indischen Solarwechselrichtermarkts

Der Umfang des indischen Solarwechselrichtermarkts umfasst:-

| Zentralwechselrichter |

| Stringwechselrichter |

| Mikrowechselrichter |

| Hybrid-/Batteriebereit-Wechselrichter |

| Einphasig |

| Dreiphasig |

| Netzgebunden |

| Netzunabhängig |

| Wohngebäude |

| Gewerbe und Industrie |

| Versorgungsmaßstab |

| Nach Wechselrichtertyp | Zentralwechselrichter |

| Stringwechselrichter | |

| Mikrowechselrichter | |

| Hybrid-/Batteriebereit-Wechselrichter | |

| Nach Phase | Einphasig |

| Dreiphasig | |

| Nach Anschlusstyp | Netzgebunden |

| Netzunabhängig | |

| Nach Anwendung | Wohngebäude |

| Gewerbe und Industrie | |

| Versorgungsmaßstab |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des indischen Solarwechselrichtermarkts bis 2031?

Der Markt wird bis 2031 voraussichtlich 1,83 Milliarden USD erreichen.

Wie schnell wächst das Wohnsegment?

Wohninstallationen werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 17,1 % wachsen – dem schnellsten Wachstum unter allen Anwendungen.

Welcher Wechselrichtertyp wird voraussichtlich das zukünftige Wachstum anführen?

Zentralwechselrichter sind mit einer CAGR von 17,3 % für das höchste Wachstum positioniert, da Entwickler Multi-Gigawatt-Solarparks bauen.

Warum dominieren dreiphasige Wechselrichter in Indien?

Sie eignen sich für Mittelspannungsleitungen, erfüllen neue Blindleistungsmandate und sicherten sich daher 2025 einen Anteil von 67,4 %.

Wie wirken sich die neuen BIS-Vorschriften auf ausländische Lieferanten aus?

Obligatorische inländische Tests können Importe um bis zu sechs Monate verzögern und veranlassen Entwickler, lokal zertifizierte Modelle zu bevorzugen.

Welche Rolle spielt PM-KUSUM bei der netzunabhängigen Nachfrage?

Das Programm subventioniert 2 Millionen eigenständige Solarpumpen und treibt eine CAGR von 16,5 % bei netzunabhängigen Wechselrichterverkäufen an.

Seite zuletzt aktualisiert am: