Marktgröße und Marktanteil für Natrium-Schwefel-Batterien

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

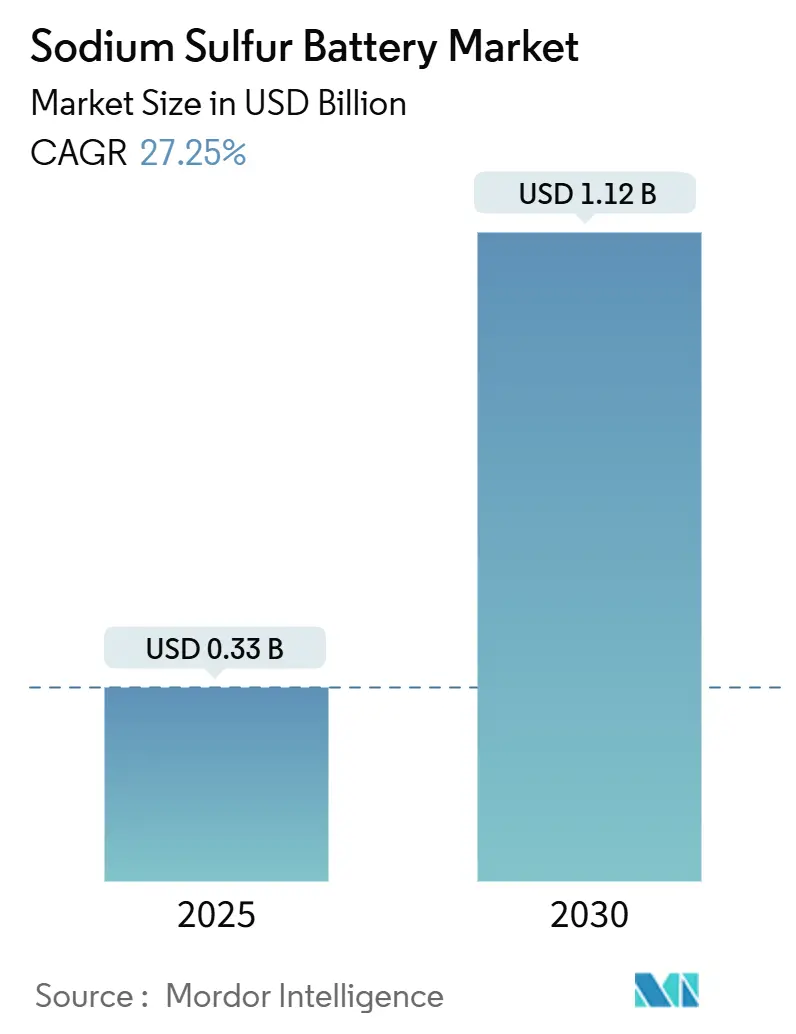

| Marktgröße (2025) | 0.33 Milliarden US-Dollar |

| Marktgröße (2030) | 1.12 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 27.25% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

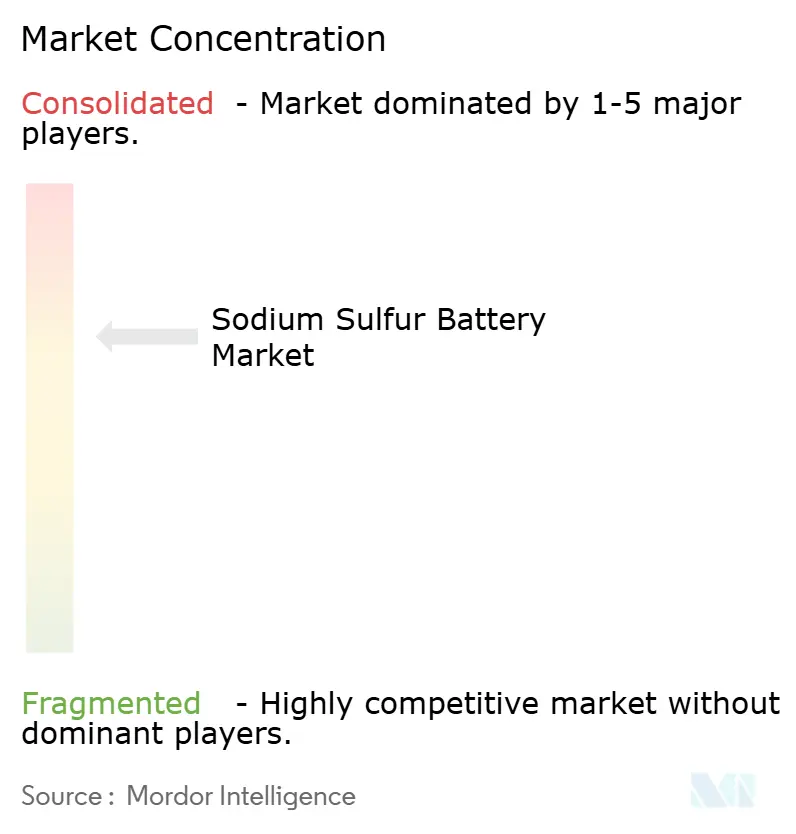

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Natrium-Schwefel-Batterien von Mordor Intelligence

Die Marktgröße für Natrium-Schwefel-Batterien wird im Jahr 2025 auf 0,33 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 27,25 % während des Prognosezeitraums (2025–2030) einen Wert von 1,12 Milliarden USD erreichen.

Politische Anreize, der Bedarf an Netzstabilisierung und der Wandel hin zu Langzeitspeicherlösungen von mehr als 6 Stunden bilden die Grundlage dieses Wachstums. Versorgungsunternehmen ersetzen Lithium-Ionen-Systeme für mehrstündige Entladeaufgaben, während Hersteller containerisierte Module standardisieren, um Projektlaufzeiten zu verkürzen. Die regionale Nachfrage wird von Asien-Pazifik angeführt, bedingt durch Japans etablierte NaS-Basis, doch Nordamerika holt auf, da der Inflation Reduction Act Steuergutschriften für Nicht-Lithium-Chemien bereitstellt. Die Wettbewerbsintensität bleibt moderat: NGK Insulators verfügt über eine starke installierte Basis, doch die neuen Module von BASF beanspruchen Kostensenkungen von 20 %, was eine breitere Akzeptanz in gewerblichen und industriellen (C&I) Anwendungen fördert.

Wichtigste Erkenntnisse des Berichts

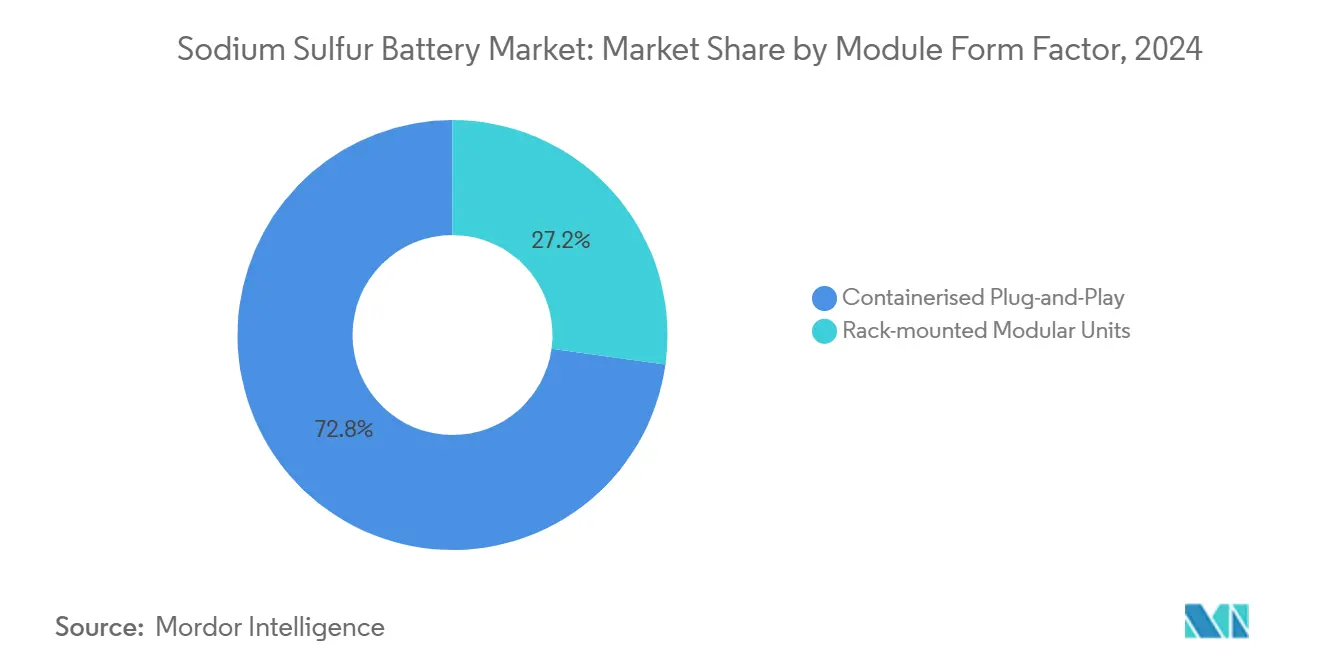

- Nach Modulbauform hielten containerisierte Plug-and-Play-Systeme im Jahr 2024 einen Marktanteil von 72,8 % am Markt für Natrium-Schwefel-Batterien, während rack-montierte Einheiten bis 2030 voraussichtlich mit einer CAGR von 31,5 % wachsen werden.

- Nach Kapazitätsbereich erfassten Systeme über 500 kWh im Jahr 2024 einen Anteil von 61,2 % an der Marktgröße für Natrium-Schwefel-Batterien; das Segment von 100–500 kWh verzeichnet mit einer CAGR von 37,6 % bis 2030 die schnellste Expansion.

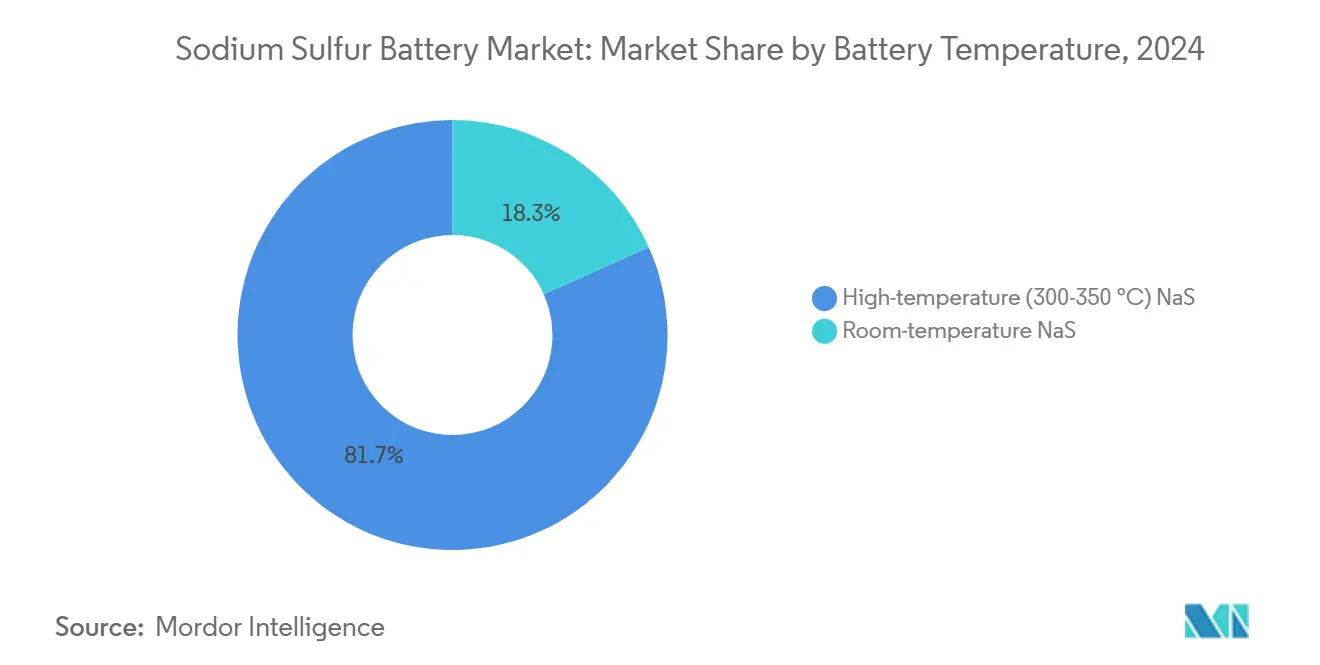

- Nach Batterietemperatur entfiel im Jahr 2024 ein Marktanteil von 81,7 % auf die Hochtemperatur-NaS-Technologie, während Raumtemperaturvarianten bis 2030 voraussichtlich mit einer CAGR von 32,8 % wachsen werden.

- Nach Installationstyp dominierten netzmaßstäbliche Projekte über 10 MWh im Jahr 2024 mit einem Anteil von 59,4 %; gewerbliche und industrielle Installationen zwischen 0,5–10 MWh weisen mit einer CAGR von 34,9 % bis 2030 das schnellste Wachstum auf.

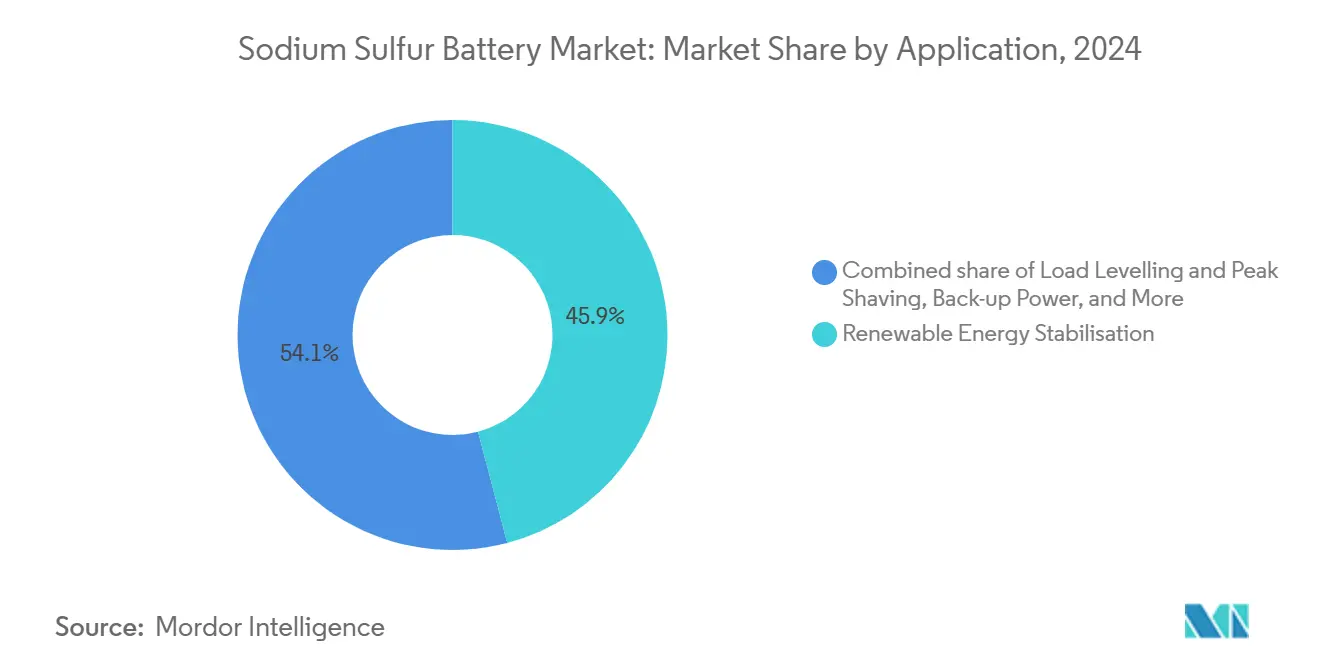

- Nach Anwendung entfielen im Jahr 2024 45,9 % der Gesamtnachfrage auf die Stabilisierung erneuerbarer Energien; Lastausgleich und Spitzenlastreduzierung verzeichnen mit einer CAGR von 33,7 % bis 2030 die höchste prognostizierte CAGR.

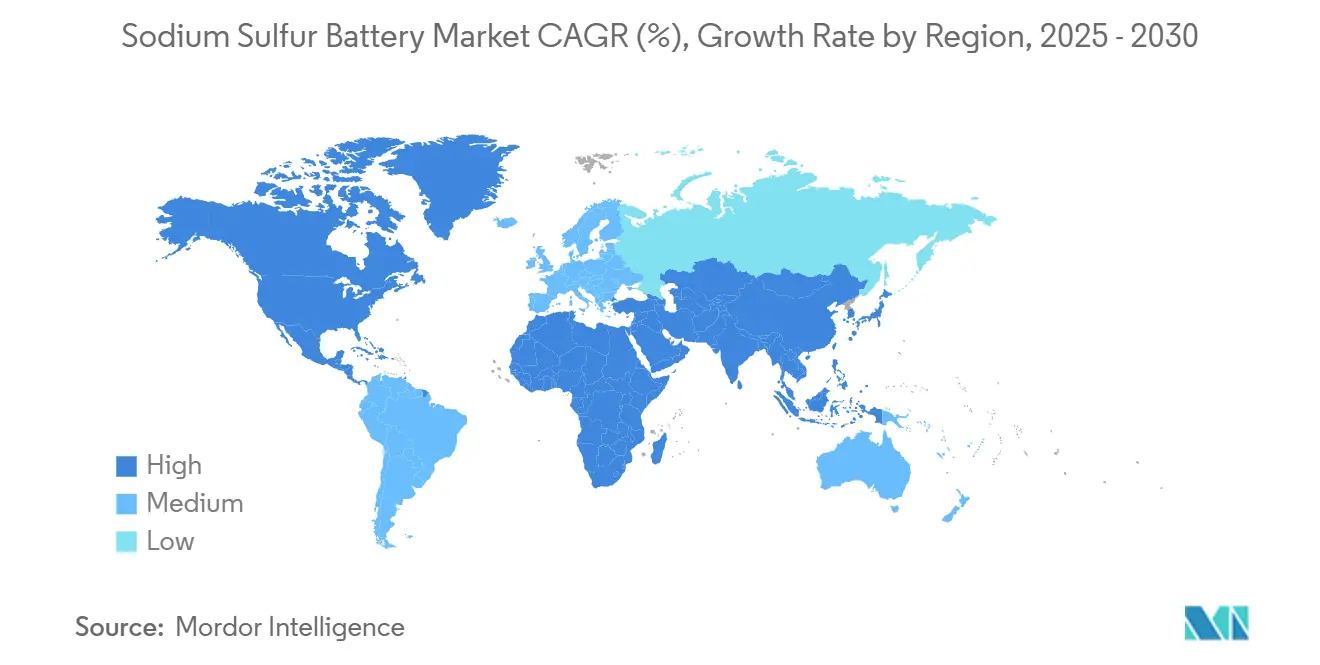

- Nach Geografie entfiel auf Asien-Pazifik der größte Anteil von 42,3 % im Jahr 2024, während Nordamerika mit einer CAGR von 39,2 % bis 2030 voraussichtlich am schnellsten wachsen wird.

- NGK Insulators, BASF und Wärtsilä hielten zusammen knapp über 70 % der globalen Kapazitätszuwächse im Jahr 2024 und unterstreichen damit eine konzentrierte Lieferantenstruktur.

Globale Markttrends und Erkenntnisse für Natrium-Schwefel-Batterien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Ausbau von Ausschreibungen für Langzeitspeicher (≥6 h) | +8.50% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Sinkende USD/kWh-Kosten gegenüber Li-Ionen bei Anwendungen mit mehr als 4 Stunden | +6.20% | Kernmarkt Asien-Pazifik, Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Günstige politische Anreize für Nicht-Li-Chemien (z. B. US-IRA-Bonusgutschriften) | +4.80% | Nordamerika, mit der EU in ähnlichen Rahmenbedingungen | Mittelfristig (2–4 Jahre) |

| Bedarf an Netzstabilisierung in taifun- und waldbrandgefährdeten Regionen | +3.70% | Asien-Pazifik (Japan, Philippinen), Nordamerika (Kalifornien, Texas) | Langfristig (≥ 4 Jahre) |

| Natrium- und Schwefelströme als industrielle Nebenprodukte senken die Rohstoffkosten | +2.10% | Global, mit Vorteilen in Industrieregionen | Langfristig (≥ 4 Jahre) |

| Umnutzung stillgelegter Aluminiumoxid-Schmelzstandorte als NaS-Modulwerke | +1.20% | Australien, Naher Osten, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Ausbau von Ausschreibungen für Langzeitspeicher (≥6 h)

Die Beschaffung durch Versorgungsunternehmen verlagert sich hin zu Lösungen, die sechs oder mehr Stunden Entladung liefern können, und positioniert den Markt für Natrium-Schwefel-Batterien als bevorzugte Option für aufkommende Langzeitspeicherprojekte. Das US-Energieministerium strebt bis 2030 eine Kostensenkung von 90 % bei Langzeitspeichern an, und natriumbasierte Systeme sollen nivellierte Kosten von unter 0,280 USD pro kWh liefern, verglichen mit 0,553 USD pro kWh im Jahr 2024. Aufträge wie NGKs 230-MWh-Installation für ein deutsches Grüner-Wasserstoff-Projekt veranschaulichen, wie eine verlängerte Entladefähigkeit Premiumverträge sichert. Bewertungen in Kalifornien deuten darauf hin, dass 100-Stunden-Speicher einen Zehntel des Staatsmarktes erfassen könnten, wenn die Kosten wettbewerbsfähig mit Lithium-Ionen-Lösungen bleiben.(1)Quelle: California Energy Commission, "Bewertung von Langzeitspeichern," cec.ca.gov Diese Entwicklungen verändern Netzplanungsmodelle, die einst auf Vier-Stunden-Lithium-Ionen-Anlagen ausgerichtet waren, und heben die Natrium-Schwefel-Technologie dort hervor, wo die Energiedauer die Leistungsdichte überwiegt.

Sinkende USD/kWh-Kosten gegenüber Li-Ionen bei Anwendungen mit mehr als 4 Stunden

Die Wirtschaftlichkeit ist entscheidend: Die neuesten containerisierten NaS-Module von BASF senken die bisherigen Kosten um 20 % und bringen die Systempreise in den Bereich von 250–300 USD pro kWh, der direkt mit Lithiumeisenphosphat-Angeboten konkurriert. Die Kostenkurven profitieren weiterhin von Natrium- und Schwefelströmen als industrielle Nebenprodukte, die die Abhängigkeit von volatilen Lithiumpreisen verringern.(2)Quelle: Chemical & Engineering News, "Natrium- und Schwefel-Rohstoffe," cen.acs.org Versuche des Forschungszentrums Jülich ergaben Energiedichten von 280 Wh/kg, was die Leistungslücke zu Lithium-Ionen schließt und gleichzeitig Materialkostenvorteile beibehält. Mit zunehmender Fertigung und verbesserter Effizienz der Beta-Aluminiumoxid-Produktion rückt der Kreuzungspunkt, an dem NaS-Systeme Lithium-Ionen bei den Gesamtbetriebskosten unterbieten, auf noch kürzere Laufzeiten zu.

Günstige politische Anreize für Nicht-Li-Chemien (z. B. US-IRA-Bonusgutschriften)

Der Inflation Reduction Act gewährt Produktionssteuergutschriften von bis zu 45 USD pro kWh für im Inland hergestellte Zellen und treibt damit eine Verdreifachung der US-amerikanischen Entwicklungspipeline für Energiespeicher seit 2023 voran. Ergänzende Investitionssteuergutschriften belohnen Projekte, die Schwellenwerte für inländische Inhalte erfüllen, was der Natrium-Schwefel-Batterie-Branche zugute kommt, die auf reichlich vorhandene lokale Rohstoffe statt auf importiertes Lithium angewiesen ist. Europa spiegelt diesen Vorstoß wider: Die EU-Batterieverordnung fordert eine Diversifizierung der Lieferkette und steigert das Entwicklerinteresse an NaS-Installationen. Japan hat die Entwicklung von Festkörperelektrolyten als kritische Industrie formalisiert und stellt damit sicher, dass die Forschungsfinanzierung für NaS-bezogene Materialien fortgesetzt wird.

Bedarf an Netzstabilisierung in taifun- und waldbrandgefährdeten Regionen

Extremwetter treibt die Nachfrage nach langlebigen, thermisch robusten Speichern an. Studien zu den Auswirkungen von Taifunen in Japan zeigen, dass wiederholte Stromausfälle Versorgungsunternehmen dazu veranlassen, hochtemperaturbeständige Batterien zu suchen. Der Netzstabilisierungsplan Kaliforniens priorisiert Speicher, die bei erhöhten Umgebungstemperaturen sicher betrieben werden können, wobei die NaS-Chemie das mit Lithium-Ionen verbundene Risiko des thermischen Durchgehens vermeidet. Mikronetz-Pilotprojekte in Hochrisikoregionen haben während Stromausfällen eine Autonomie von über 50 Stunden demonstriert und damit die Eignung von NaS für kritische Infrastrukturen bestätigt. Großprojekte wie Saudi-Arabiens 2,5-GW-Energiespeicherprogramm unterstreichen diese resilienzgetriebene Nachfrage.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheitsvorschriften, die Hochtemperaturinstallationen in dicht besiedelten städtischen Gebieten einschränken | -4.30% | Städtische Zentren in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Sprödigkeit der β-Aluminiumoxid-Festkörperelektrolytrohre | -3.80% | Globale Fertigung und Einsatz | Mittelfristig (2–4 Jahre) |

| Beschleunigte Kostensenkungen bei LiFePO₄- und Natriumionen-Alternativen | -5.20% | Global, mit Asien-Pazifik als führender Region bei Kostensenkungen | Kurzfristig (≤ 2 Jahre) |

| Mangel an Versicherungszeichnung für Salzschmelzesysteme | -2.10% | Regulatorische Umgebungen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheitsvorschriften, die Hochtemperaturinstallationen in dicht besiedelten städtischen Gebieten einschränken

Vorschriften wie 49 CFR 173.189 der USA legen strenge Transport- und Installationsbedingungen für Salzschmelzebatterien fest und erfordern hermetische Abdichtung und Brandschutzmaßnahmen, die eine Dach- oder Kelleraufstellung erschweren.(3)Quelle: Electronic Code of Federal Regulations, "49 CFR 173.189," ecfr.gov Europäische Richtlinien schränken Hochtemperaturspeicher in der Nähe bewohnter Gebäude ebenfalls ein und begrenzen die NaS-Akzeptanz in platzbeschränkten Städten. Da die städtischen Ziele für erneuerbare Energien steigen, lenken diese Vorschriften die Nachfrage auf Lithium-Ionen- oder aufkommende Festkörperchemien um und schränken die kurzfristige NaS-Durchdringung ein, bis Raumtemperaturdesigns ausgereift sind.

Sprödigkeit der β-Aluminiumoxid-Festkörperelektrolytrohre

Mechanische Risse und Dendritendurchdringung bleiben führende Ausfallmodi. Forschungen in Electrochimica Acta zeigen, dass geringfügige Impedanzanstiege einem katastrophalen Rohrbruch vorausgehen können, was eine strenge Qualitätskontrolle erfordert. Die Fertigungsausbeuten beeinflussen daher die Wahrnehmung der Zuverlässigkeit und die Garantiekosten. Verbundelektrolyt-Ansätze, die derzeit untersucht werden, zielen darauf ab, die Zähigkeit zu verbessern, aber die kommerzielle Einführung ist noch zwei bis drei Jahre entfernt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modulbauform: Containerisierte Systeme treiben die Marktstandardisierung voran

Containerisierte Module erfassten 2024 den Großteil der Nachfrage und spiegeln eine klare Präferenz für werkseitig montierte, ISO-konforme Einheiten wider, die Versand und Inbetriebnahme vereinfachen. Netzbetreiber erkennen, dass containerisierte Designs Wärmemanagement- und Brandschutzsubsysteme bündeln, was die technischen Vorlaufzeiten verkürzt und behördliche Genehmigungen erleichtert. Obwohl volumenmäßig kleiner, wuchsen rack-montierte Einheiten rasch, da gewerbliche und industrielle Kunden flexible Designs übernahmen, die in bestehende Geräteräume passen. Diese Expansion mit einer CAGR von 31,5 % erweitert den Markt für Natrium-Schwefel-Batterien, da Integratoren platzbeschränkte Industriestandorte ohne Rückgriff auf maßgeschneiderte Bauten erschließen. Hersteller betonen, dass containerisierte Layouts Projektzeitpläne um bis zu drei Monate verkürzen – ein entscheidender Faktor für Entwickler, die Anreizfristen einhalten müssen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kapazitätsbereich: Dominanz im Großmaßstab mit Dynamik im mittleren Bereich

Systeme über 500 kWh dominierten mehr als die Hälfte der Installationen im Jahr 2024, doch die Kategorie 100–500 kWh verzeichnete bis 2030 das stärkste Wachstum. Die Beschaffung durch Versorgungsunternehmen trieb das obere Segment an, da staatliche Ausschreibungen in Deutschland und Saudi-Arabien mehrere Megawattstunden pro Standort priorisierten. Die Akzeptanz im mittleren Bereich stieg bei der Netzstärkung auf Verteilungsebene, wo Betreiber eine verlängerte Entladung ohne den Flächenbedarf herkömmlicher Spitzenlastkraftwerke benötigen. Dieses Muster unterstreicht die Konzentration der Marktgröße für Natrium-Schwefel-Batterien auf hochwertige Projekte und signalisiert eine Diversifizierung in industrielle Lastverschiebungs- und Mikronetzrollen. Da sich mittelgroße Installationen Skaleneffekten nähern, erwarten Integratoren, dass die schlüsselfertigen Kosten sich stärker an Lithiumeisenphosphat-Benchmarks annähern und die gesamte adressierbare Nachfrage steigern.

Nach Batterietemperaturtyp: Hochtemperatursysteme bleiben vorherrschend

Bei einem Betrieb bei 300–350 °C hielt die Hochtemperatur-NaS-Technologie im Jahr 2024 einen Anteil von 81,7 %. Versorgungsunternehmen schätzen ihre bewährte Erfolgsbilanz von über 20 Jahren und Millionen kumulierter Zyklen. Raumtemperaturprototypen gewinnen an Bedeutung, unterstützt durch Festkörperelektrolyt-Durchbrüche, die historische Defizite bei der Zyklenlebensdauer beheben. Von europäischen Forschungskonsortien durchgeführte Pilotprojekte haben nach 200 Zyklen eine Kapazitätserhaltung von 81 % gezeigt und damit die kommerzielle Reife vorangetrieben. Sollten Raumtemperaturdesigns Parität bei Haltbarkeit und Kosten erreichen, werden sie dicht besiedelte städtische Möglichkeiten erschließen, die derzeit durch Brandschutzvorschriften blockiert sind. Bis dahin stützt sich der Markt für Natrium-Schwefel-Batterien weiterhin auf bewährte Hochtemperaturplattformen für bankfähige Einnahmequellen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installationstyp: Netzmaßstäbliche Projekte führen, gewerbliche und industrielle Installationen gewinnen an Boden

Netzmaßstäbliche Anlagen über 10 MWh machten 2024 59,4 % des Umsatzes aus und profitierten von politisch getriebenen Beschaffungen und Mengenrabattvorteilen. Gewerbliche und industrielle Projekte zwischen 0,5–10 MWh steigen jedoch am schnellsten, da Fabriken, Rechenzentren und Campusanlagen mehrstündige Ausfallsicherheit ohne Dieselgeneratoren anstreben. Diese Kunden schätzen die lange Zyklenlebensdauer und die begrenzte Degradation bei teilweisem Ladezustand von NaS-Batterien, Faktoren, die die Betriebsausgaben über die Lebensdauer senken. Wohn- und Gemeinschaftsmikronetze bleiben marginal, da die Stückkosten bei Leistungsniveaus im Kilowattbereich weiterhin Lithiumeisenphosphat begünstigen. Künftige Kostensenkungen und Raumtemperaturangebote könnten die NaS-Relevanz in diesem Segment ausweiten.

Nach Anwendung: Stabilisierung erneuerbarer Energien bleibt Kernbereich

Fast die Hälfte der Lieferungen im Jahr 2024 entfiel auf die Stabilisierung erneuerbarer Energien und unterstreicht die wichtige Rolle von NaS-Batterien beim Ausgleich der Variabilität von Wind und Solar. Lastausgleich und Spitzenlastreduzierung stellen nun das am schnellsten wachsende Segment dar, angetrieben durch Tarifstrukturen, die Laden außerhalb der Spitzenzeiten und Entladen zu Spitzenzeiten belohnen. Notstromversorgung und Verteidigungs-Mikronetze bilden eine stetige, aber kleinere Nische, die NaS-Technologie nutzt, um missionskritische Betriebszeiten an abgelegenen Standorten zu gewährleisten. Insgesamt bestätigen diese Muster die Ausrichtung des Marktes für Natrium-Schwefel-Batterien auf Aufgaben, bei denen Entladedauer und Zyklusausdauer die reine Energiedichte überwiegen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik behielt im Jahr 2024 einen Marktanteil von 42,3 %, wobei Japans ausgereifte Installationsbasis und Chinas Skalierungsanreize das Volumen antrieben. Projekte wie Hubeis 200-MWh-Natriumionen-Speicheranlage verdeutlichen Pekings umfassendere Strategie zur Verringerung der Abhängigkeit von importiertem Lithium, ergänzen NaS-Bemühungen und versorgen Komponentenlieferketten. Südkorea und südostasiatische Staaten folgen mit Pilotprogrammen, die NaS-Einheiten in bestehende Dieselnetze integrieren und die Ziele zur Einführung erneuerbarer Energien ausweiten, ohne die Netzinfrastruktur zu überarbeiten. Australiens Umrüstungen von Aluminiumoxid-Schmelzanlagen festigen weiter die Fertigungsposition der Region.

Nordamerika ist der am schnellsten wachsende Markt und soll bis 2030 mit einer CAGR von 39,2 % wachsen, begünstigt durch föderale Steuergutschriften und Mandate zur Netzstabilisierung bei Waldbränden. Kaliforniens gesetzlich festgelegte Speicherziele und Texasʼ Netzstabilitätspläne bilden die Eckpfeiler der staatlichen Unterstützung. Versorgungsunternehmen wie Duke Energy haben begonnen, in Japan hergestellte NaS-Module zu erproben, was auf regionsübergreifende Technologieflüsse hindeutet, die Lernkurven verkürzen. Kanadas wasserreiche Provinzen prüfen NaS zur Bewirtschaftung saisonaler Überschüsse, während Mexiko NaS einsetzt, um Solarleistungsspitzen seiner schnell wachsenden Photovoltaikbasis zu glätten.

Europa verzeichnet ein stetiges Wachstum, das auf Energiesicherheit und industrielle Dekarbonisierung ausgerichtet ist. Deutschlands 230-MWh-Auftrag im Zusammenhang mit Wasserstoff positioniert NaS im Rahmen des Grüner-Moleküle-Vorstoßes des Kontinents. Das britische Energiegesetz 2023 eröffnete Markterlösrouten für Speicher und weckte Interesse an NaS für die Teilnahme am Kapazitätsmarkt. Frankreich und Italien beauftragen Machbarkeitsstudien zur Integration von NaS in bestehende gasbefeuerte Anlagen, um Stilllegungszeitpläne zu glätten. Osteuropa, angeführt durch Ungarns 4,35-MWh-Demonstration, zeigt, wie kleinere Netze NaS nutzen, um den Zustrom erneuerbarer Energien zu stabilisieren, ohne die Verbindungskapazität auszubauen.

Wettbewerbslandschaft

NGK Insulators verankert den Markt für Natrium-Schwefel-Batterien mit über 250 Betriebsstandorten und proprietärem Beta-Aluminiumoxid-Produktions-Know-how. Die lange Betriebsgeschichte erleichtert Bankabilitätsbedenken und verschafft dem Unternehmen einen Erstmover-Vorteil. BASFs Markteintritt im Jahr 2024 brachte frische Preisdisziplin und beanspruchte 20 % Kosteneinsparungen durch modulare Containerintegration. Wärtsilä, Fluence und Saft erkunden hybride Konfigurationen, die NaS mit Lithiumeisenphosphat kombinieren, um Leistungs- und Energiedienstleistungen in einzelnen Installationen abzudecken. Materiallieferanten wie Idemitsu und Sumitomo Chemical beeilen sich, zähigere Festkörperelektrolyte zu kommerzialisieren, was auf eine vorgelagerte Diversifizierung hindeutet.

Strategische Schritte seit 2024 umfassen NGKs Expansion nach Osteuropa, BASFs Skalierung einer zweiten NaS-Produktionslinie in Deutschland und Wärtsiläs Gewinn eines 300-MW-Projekts in Schottland mit Hochenergiemodulen. Partnerschaften zwischen Versorgungsunternehmen und NaS-Herstellern haben sich vertieft: Duke Energys Beschaffung von NGK demonstriert grenzüberschreitende Zusammenarbeit, während saudi-arabische Netzbetreiber Rahmenvereinbarungen für Multi-Gigawatt-NaS-Portfolios unterzeichnet haben. Risikokapital fließt in Raumtemperatur-NaS-Start-ups und spiegelt das Anlegervertrauen wider, dass städtische Sicherheitsverbesserungen die nächste Erschließung für die Ausweitung des adressierbaren Marktes darstellen.

Der künftige Wettbewerb könnte sich auf Elektrolytdurchbrüche und Fertigungslokalisierung konzentrieren. Sollten Raumtemperaturdesigns bis 2027 kommerzialisiert werden, könnte eine neue Welle von Marktteilnehmern NGKs Vorsprung erodieren. Bis dahin begünstigt die Marktkonzentration weiterhin etablierte Anbieter mit bewährten Felddaten und vertikal integrierten Komponentenlieferketten.

Marktführer der Natrium-Schwefel-Batterie-Branche

NGK Insulators Ltd.

BASF SE

Contemporary Amperex Technology Ltd (CATL)

Mitsubishi Heavy Industries, Ltd.

Sumitomo Electric Industries Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: NGK-Natrium-Schwefel-Batterien wurden in einem 70-MWh-Projekt in Japan eingesetzt und vom US-amerikanischen Versorgungsunternehmen Duke Energy für einen Pilotversuch ausgewählt. NGKs Natrium-Schwefel-Batterie (NAS) ist eine der kommerziell ausgereiftesten nicht-lithiumbasierten elektrochemischen Technologien für netzmaßstäbliche Energiespeicheranwendungen.

- Januar 2025: Forscher der Fujian Normal University berichteten über einen Dual-Salz-quasi-festen Polymerelektrolyten, der nach 200 Zyklen 81 % der Kapazität beibehält und die Machbarkeit von Raumtemperatur-NaS unterstützt.

- Juni 2024: BASF hat in Zusammenarbeit mit NGK das NAS MODEL L24 vorgestellt, ein verbessertes Natrium-Schwefel-Batteriesystem (NaS), das im Vergleich zu früheren Modellen eine Senkung der Gesamtbetriebskosten um 20 % erreicht. Dieses System der nächsten Generation ist für Anwendungen mit mittlerer bis langer Energiespeicherdauer (LDES) konzipiert, die typischerweise 6 Stunden oder mehr Speicherung erfordern.

- April 2024: NGK Insulators sicherte sich einen Vertrag zur Lieferung von NAS-Batterien mit einer Gesamtkapazität von über 230 MWh für ein deutsches Grüner-Wasserstoff-Projekt, das von HH2E an der Ostseeküste entwickelt wird.

Berichtsumfang des globalen Marktes für Natrium-Schwefel-Batterien

Der Marktbericht für Natrium-Schwefel-Batterien umfasst:

| Containerisiertes Plug-and-Play |

| Rack-montierte Moduleinheiten |

| Unter 100 kWh |

| 100 bis 500 kWh |

| Über 500 kWh |

| Hochtemperatur (300–350 °C) NaS |

| Raumtemperatur-NaS |

| Netzmaßstäblich (über 10 MWh) |

| Gewerblich und industriell (0,5 bis 10 MWh) |

| Wohn- und Gemeinschaftsmikronetze (unter 0,5 MWh) |

| Stabilisierung erneuerbarer Energien |

| Notstromversorgung |

| Lastausgleich und Spitzenlastreduzierung |

| Verteidigungs- und Fernmikronetze |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Modulbauform | Containerisiertes Plug-and-Play | |

| Rack-montierte Moduleinheiten | ||

| Nach Kapazitätsbereich | Unter 100 kWh | |

| 100 bis 500 kWh | ||

| Über 500 kWh | ||

| Nach Batterietemperaturtyp | Hochtemperatur (300–350 °C) NaS | |

| Raumtemperatur-NaS | ||

| Nach Installationstyp | Netzmaßstäblich (über 10 MWh) | |

| Gewerblich und industriell (0,5 bis 10 MWh) | ||

| Wohn- und Gemeinschaftsmikronetze (unter 0,5 MWh) | ||

| Nach Anwendung | Stabilisierung erneuerbarer Energien | |

| Notstromversorgung | ||

| Lastausgleich und Spitzenlastreduzierung | ||

| Verteidigungs- und Fernmikronetze | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum im Markt für Natrium-Schwefel-Batterien an?

Versorgungsunternehmen benötigen Speicher mit einer Entladedauer von sechs Stunden oder mehr, und staatliche Steuergutschriften begünstigen Nicht-Lithium-Chemien, was die Nachfrage mit einer CAGR von 27,25 % bis 2030 steigert.

Wie groß wird der Markt für Natrium-Schwefel-Batterien bis 2030 sein?

Prognosen deuten auf einen Jahresumsatz von 1.117,22 Millionen USD bis 2030 hin, gegenüber 334,85 Millionen USD im Jahr 2025.

Warum sind containerisierte Module so beliebt?

Standard-ISO-Container werden werkseitig getestet mit integrierter Wärmeregelung geliefert, verkürzen Projektzeitpläne und machten 2024 72,8 % der Lieferungen aus.

Welche Region wächst am schnellsten?

Nordamerika verzeichnet mit einer CAGR von 39,2 % die höchste Wachstumsrate, unterstützt durch die Produktionsgutschriften des Inflation Reduction Act.

Sind Natrium-Schwefel-Batterien bei Raumtemperatur kommerziell einsatzbereit?

Prototypzellen zeigen vielversprechende Haltbarkeit, aber eine großmaßstäbliche kommerzielle Einführung wird gegen Ende des Jahrzehnts erwartet, wenn die Zähigkeit der Festkörperelektrolyte verbessert wird.

Wie schneiden Natrium-Schwefel-Batterien im Kostenvergleich mit Lithiumeisenphosphat ab?

NaS-Systeme der nächsten Generation zielen auf 250–300 USD pro kWh ab und konkurrieren mit LiFePO₄ für Anwendungen, die mehr als vier Stunden Entladung benötigen.

Seite zuletzt aktualisiert am: