Blei-Säure-Batterie-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 51.80 Milliarden US-Dollar |

| Marktgröße (2031) | 64.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.37% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Blei-Säure-Batterie-Markt Analyse von Mordor Intelligence

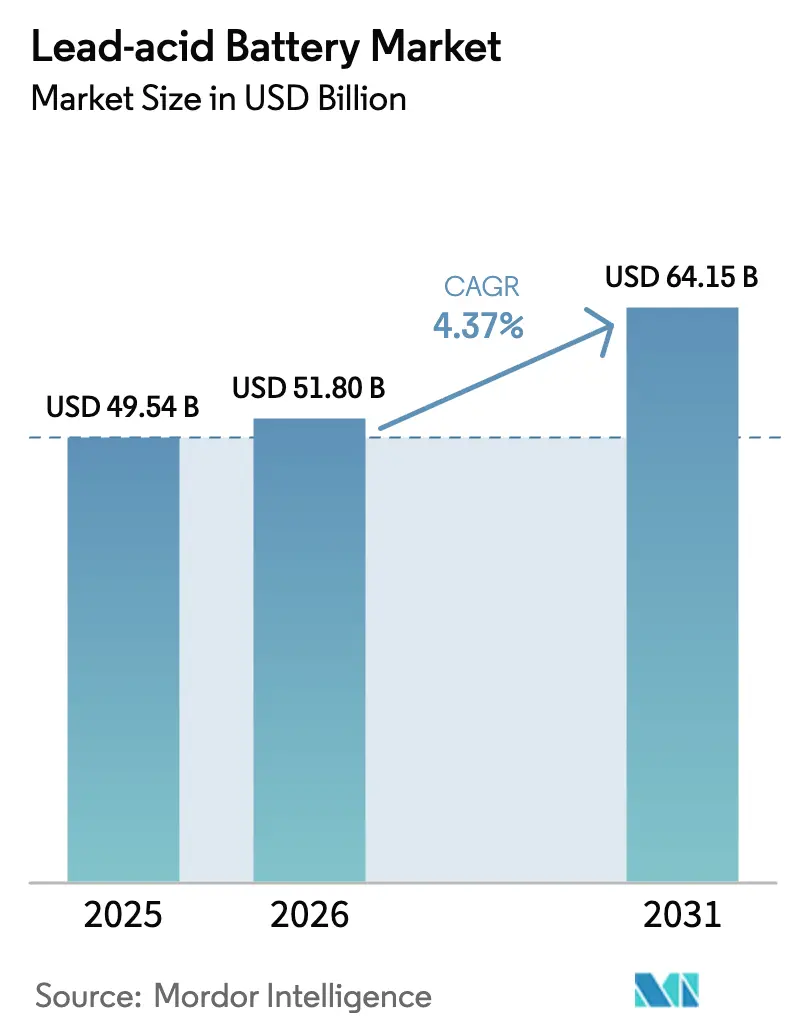

Die Größe des Blei-Säure-Batterie-Marktes wird voraussichtlich von 49,54 Milliarden USD im Jahr 2025 und 51,80 Milliarden USD im Jahr 2026 auf 64,15 Milliarden USD bis 2031 anwachsen, was einer CAGR von 4,37 % zwischen 2026 und 2031 entspricht.

Ausgereifte Chemie, weitreichende Servicenetzwerke und ein starkes Preis-Leistungs-Verhältnis halten die Technologie relevant, auch wenn die Kosten für Lithium-Ionen-Batterien sinken. Premium-Ventilgeregelte-Blei-Säure-Batterien (VRLA) gewinnen weiterhin Marktanteile, da sie die Anforderungen an Start-Stopp-Systeme in der Automobilindustrie, die Betriebszeit von Telekommunikationsnetzen und die Notstromversorgung von Rechenzentren ohne routinemäßige Wartung erfüllen. Die Nachfrage im Ersatzteilmarkt der 1,4 Milliarden Fahrzeuge mit Verbrennungsmotor und Hybridfahrzeuge auf der Straße stützt wiederkehrende Umsätze, während das stationäre Wachstum durch die Verdichtung von Telekommunikationsnetzen und den Aufbau von Edge-Rechenzentren in aufstrebenden Regionen vorangetrieben wird. Auf der Risikoseite erhöhen strengere Umweltvorschriften und die sich beschleunigende wirtschaftliche Vorteilhaftigkeit von Lithium-Ionen-Batterien die Compliance-Kosten und treiben Produktverbesserungen voran. Die sich intensivierende Konsolidierung, angeführt durch Brookfields Übernahme von Clarios für 13,2 Milliarden USD im Jahr 2024, signalisiert, dass Skalierung, Recyclingintegration und Premium-Chemien den nachhaltigen Wettbewerbsvorteil im Blei-Säure-Batterie-Markt definieren.[1]Reuters Staff, "Brookfield schließt Übernahme von Clarios für 13,2 Milliarden USD ab," Reuters, reuters.com

Wichtigste Erkenntnisse des Berichts

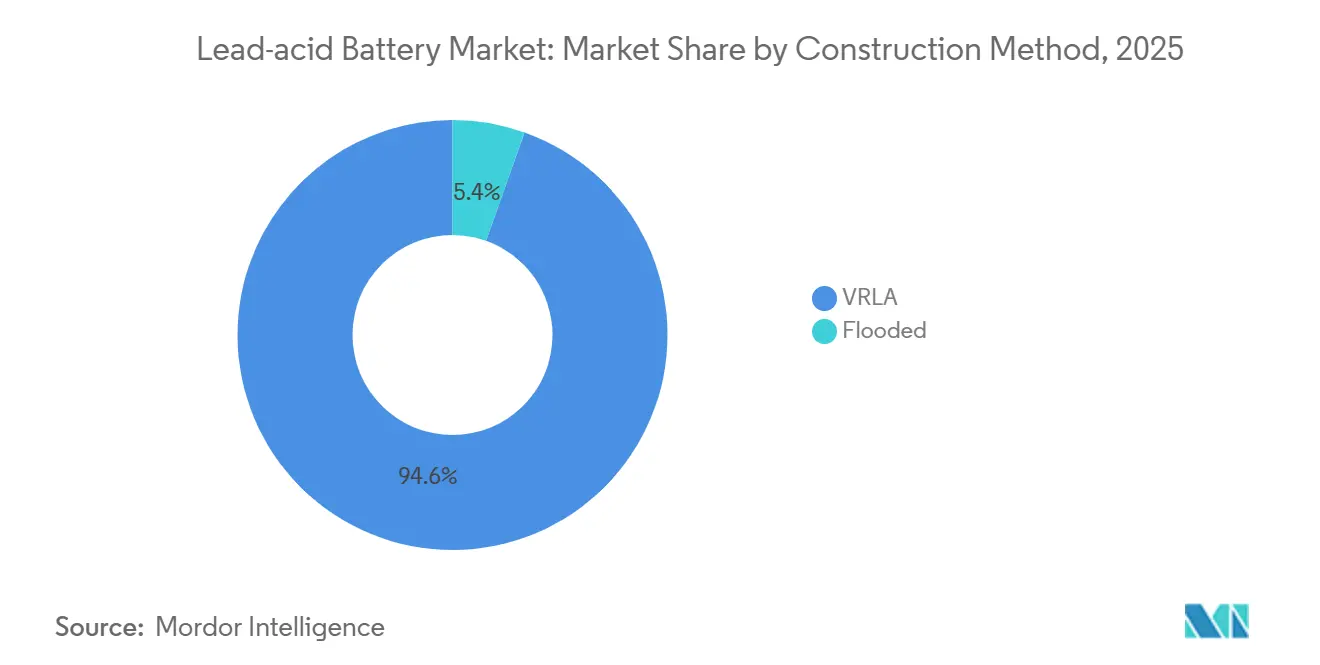

- Nach Konstruktionsmethode erzielte VRLA im Jahr 2025 einen Umsatzanteil von 94,57 % und wird bis 2031 voraussichtlich mit einer CAGR von 5,51 % wachsen, während Nassakkumulatoren den verbleibenden Anteil ausmachten.

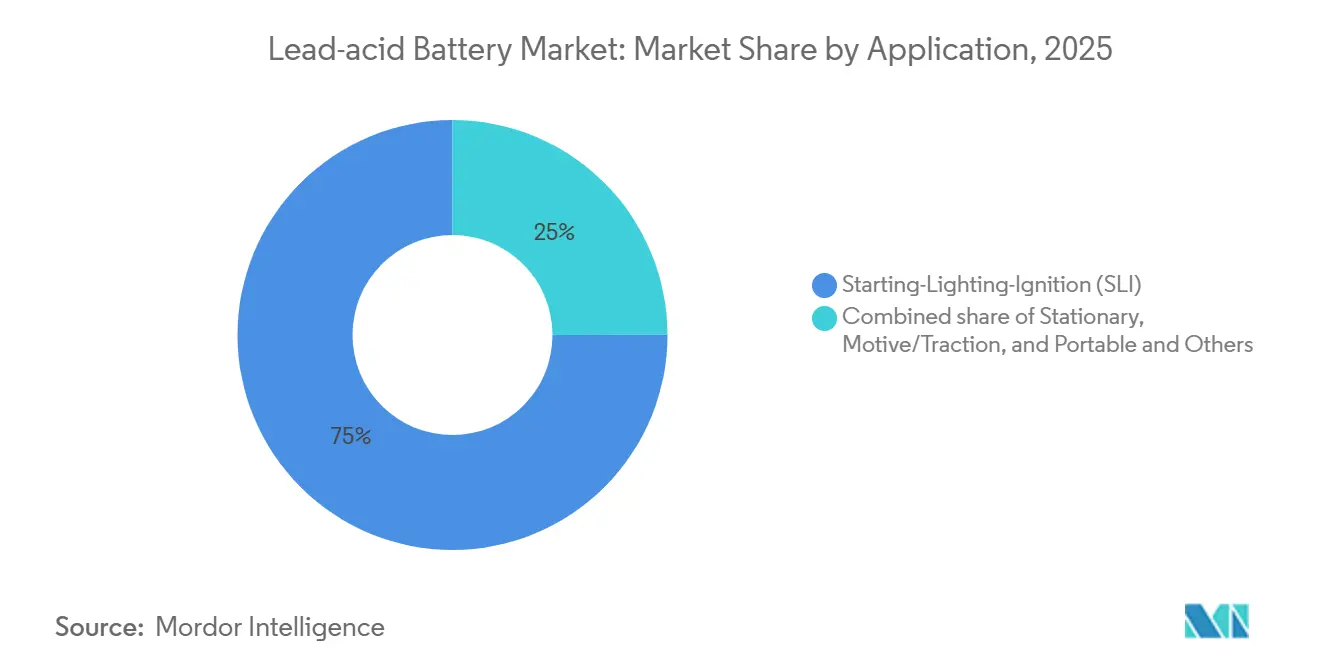

- Nach Anwendung entfielen im Jahr 2025 75,01 % der Lieferungen auf Start-Licht-Zündungs-Batterien; das stationäre Segment wächst bis 2031 mit einer CAGR von 5,61 %.

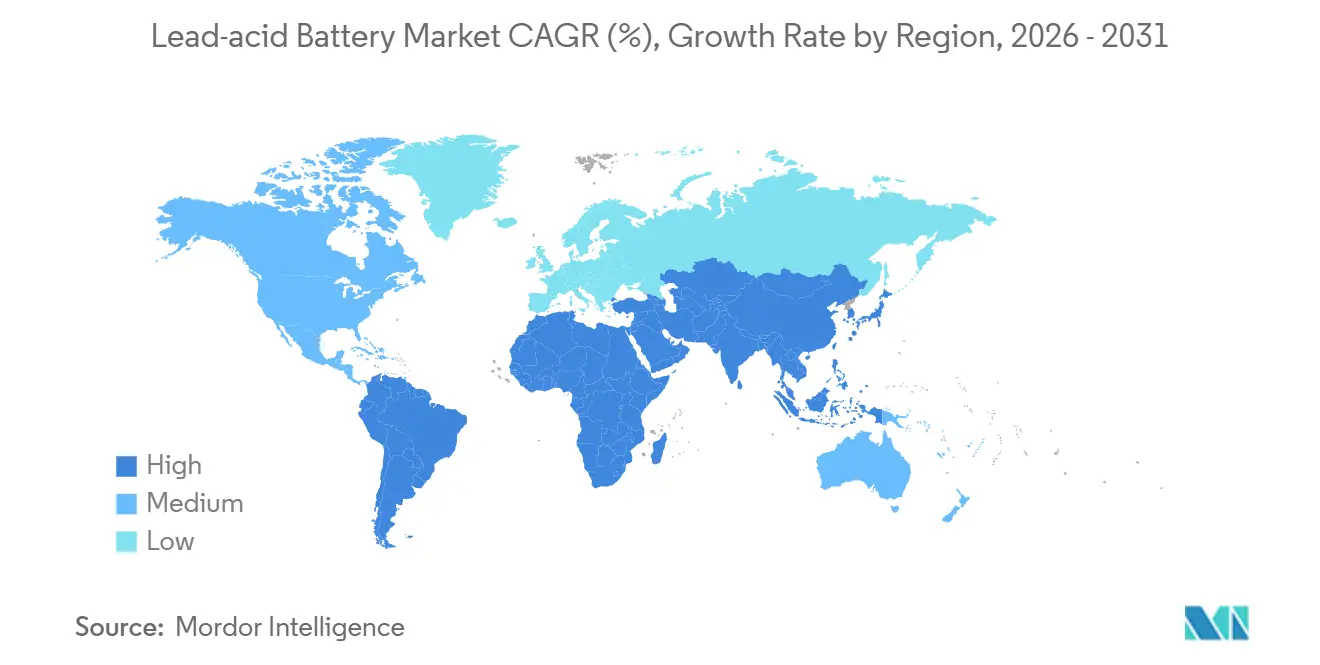

- Nach Geografie erwirtschaftete Asien-Pazifik im Jahr 2025 52,59 % des globalen Volumens, und die Region wird bis 2031 mit 4,83 % das stärkste Wachstum verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Blei-Säure-Batterie-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Die Ersatznachfrage für den Fahrzeugbestand mit Verbrennungsmotor bleibt robust | +1.2% | Global, insbesondere Nordamerika, Europa, China, Indien | Langfristig (≥ 4 Jahre) |

| Verdichtung von Telekommunikationsnetzen im aufstrebenden Asien und Afrika | +0.9% | Asien-Pazifik, Afrika südlich der Sahara, Naher Osten | Mittelfristig (2-4 Jahre) |

| Aufbau von Rechenzentrum-USV-Anlagen in Städten der zweiten Reihe | +0.6% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2-4 Jahre) |

| Ersatzteilmarkt-Bindung für Mikro-Hybrid-SLI-Batterien | +0.8% | Nordamerika, Europa, China | Langfristig (≥ 4 Jahre) |

| "Smart-Mixing"-Additive zur Verlängerung der Lebensdauer von Nasszellen | +0.4% | China, Indien, Brasilien | Mittelfristig (2-4 Jahre) |

| Nachfrage nach Niedriggeschwindigkeits-Elektrofahrzeugen in einkommensschwachen und mittleren Ländern | +0.5% | Indien, ASEAN, Afrika, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Ersatznachfrage für den Fahrzeugbestand mit Verbrennungsmotor bleibt robust

Fahrzeuge mit Verbrennungsmotor und Hybridfahrzeuge werden voraussichtlich noch weit ins nächste Jahrzehnt hinein den globalen Fahrzeugbestand dominieren und einen stetigen Ersatzzyklus für Blei-Säure-Batterien sichern. Mehr als 50 Millionen Fahrzeuge, die mit Absorbierendem-Glasvlies-Batterien (AGM) ausgestattet sind, benötigten im Jahr 2025 Ersatz im Aftermarket, und diese Zahl wird steigen, da die Verbreitung von Start-Stopp-Systemen zunimmt. Chinas Fahrzeugbestand von 280 Millionen Einheiten und Indiens 280 Millionen zugelassene Fahrzeuge stellen erhebliche Reservoirs dar, in denen die Batterielebensdauer in tropischen Klimazonen durchschnittlich vier Jahre und in gemäßigten Zonen fünf Jahre beträgt. Die Konsolidierung auf DIN-Standardmaße in Europa vereinfacht das Händlerinventar, erhöht jedoch die Ersatzkosten und schafft Margenvorteile für etablierte Anbieter, die die Lieferketten kontrollieren. Diese Grundlagen verankern den Blei-Säure-Batterie-Markt im Kfz-Ersatzteilmarkt trotz des Aufstiegs von Elektrofahrzeugen.[2]EnerSys, "ODYSSEY Batterie: Die ultimative Energiequelle," enersys.com

Verdichtung von Telekommunikationsnetzen im aufstrebenden Asien und Afrika

Unzuverlässige Stromnetze veranlassen Telekommunikationsbetreiber, sich für die Betriebszeit von Basisstationen auf Blei-Säure-Batterien zu verlassen. Indiens 400.000 Türme sind täglich Ausfällen von mehr als acht Stunden ausgesetzt und setzen daher Batteriebänke mit einer Kapazität von 300-900 Amperestunden ein, um die Umschaltzeiten von Dieselgeneratoren zu überbrücken.[3]Internationale Fernmeldeunion, "ITU-T Empfehlung L.1384," itu.int In Afrika südlich der Sahara, wo 88 % der Standorte netzunabhängig oder mit schlechter Netzversorgung sind, werden versiegelte VRLA-Einheiten bevorzugt, da Diebstahlrisiken und thermische Durchgehgefahr die Einführung von Lithium-Ionen-Batterien einschränken. ASEAN-Länder fügen jährlich bis zu 15.000 Türme hinzu und schreiben Blei-Säure-Batterien für ländliche Installationen vor, die geringe Kapitalinvestitionen und unkompliziertes Recycling erfordern. Diese anhaltende Nachfrage unterstützt ein stetiges Lieferungswachstum, auch wenn Lithium-Ionen-Batterien städtische Installationen übernehmen.

Aufbau von Rechenzentrum-USV-Anlagen (Städte der zweiten Reihe)

Die Expansion des Edge-Computings in Städten der zweiten Reihe hält die stationäre Batterienachfrage aufrecht. Lithium-Ionen-Batterien beherrschen bereits 30-40 % der neuen Edge-Installationen aufgrund von Platzeinsparungen und Lebenszyklusvorteilen, doch VRLA behält eine Nische bei Nachrüstungen und kostensensiblen Projekten, bei denen die Netzstabilität marginal, aber akzeptabel ist. Das US-Energieministerium stellt fest, dass Blei-Säure-Batterien historisch gesehen 95 % der USV-Kapazität lieferten, ein Anteil, der in primären Knotenpunkten nun sinkt, aber in kleineren Einrichtungen stabil bleibt. In Indien, Indonesien und Brasilien wählen Rechenzentrumsentwickler weiterhin VRLA für Backup-Dauern von 15-30 Minuten, da die geringeren Vorabkosten die höhere Ersatzhäufigkeit ausgleichen. Anhaltende Stromqualitätslücken in diesen Regionen verzögern den vollständigen Ersatz.

Ersatzteilmarkt-Umsatzbindung für Mikro-Hybrid-SLI-Batterien

Start-Stopp-Systeme integrieren Premium-Chemien in den Fahrzeugbestand und binden Nutzer an AGM- und Verbesserte-Nassakkumulator-Batterien (EFB) als Ersatz alle drei bis fünf Jahre. Mehr als die Hälfte der in Europa und Nordamerika im Jahr 2024 verkauften Neufahrzeuge verfügte über Start-Stopp-Technologie, was die durchschnittlichen Verkaufspreise für AGM auf das Zwei- bis Dreifache der Nassakkumulatoren trieb. Führende OEM-Lieferanten nutzen Markenkanäle, um diesen gebundenen Aftermarket zu erschließen, und unabhängige Werkstätten verfügen oft nicht über die Diagnosemittel, um auf kostengünstigere Optionen umzusteigen. Die daraus resultierende Margenstabilität hilft, den Volumenschwund im Einstiegssegment auszugleichen, und stärkt das Wertversprechen des Blei-Säure-Batterie-Marktes für Investoren und Strategen.

Hemmnisauswirkungsanalyse des Blei-Säure-Batterie-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lithium-Ionen-Kostenkurve unterschreitet 70 USD/kWh | -0.8% | Global, am frühesten in Nordamerika, Europa, China | Mittelfristig (2-4 Jahre) |

| Strengere EU-Grenzwerte für Blei am Ende der Lebensdauer | -0.5% | Europa, Ausstrahlungseffekte auf Exportmärkte | Langfristig (≥ 4 Jahre) |

| Versicherungsrisikoprämien für städtische Recyclingcluster | -0.3% | Nordamerika, Europa | Mittelfristig (2-4 Jahre) |

| Graphenverstärkte AGM-Batterien kannibalisieren konventionelle VRLA | -0.4% | China, Europa, Nordamerika | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lithium-Ionen-Kostenkurve unterschreitet 70 USD/kWh für Kraftfahrzeuge

Die Preise für Lithium-Ionen-Batteriepakete sanken im Jahr 2024 auf 115 USD/kWh und werden voraussichtlich bis 2026 auf 80 USD/kWh fallen, was die Gesamtbetriebskostenlücke bei Starter- und Antriebsanwendungen schließt. Goldman Sachs setzt die vollständige Antriebsstrangparität mit Verbrennungsmotoren bei 80 USD/kWh an, ein Schwellenwert, der die Einführung von Elektrofahrzeugen beschleunigt und den gebundenen SLI-Aftermarket schrumpfen lässt. Chinesische Anbieter wie CATL und BYD erzielen bereits Zellenkosten unter 75 USD/kWh durch vertikale Integration und Skaleneffekte, was zusätzlichen Druck auf Blei-Säure-Hersteller ausübt. McKinsey prognostiziert, dass Lithium-Ionen-Batterien bis 2030 60-70 % des Antriebssegments sichern werden, da Betreiber schnelles Laden und höhere Energiedichte priorisieren. Die bevorstehende Kostenüberschreitung beseitigt den historischen Vorteil von Blei-Säure-Batterien, den niedrigen Anschaffungspreis, und zwingt Hersteller, stattdessen bei Lebensdauer, Sammelinfrastruktur und regulatorischer Compliance zu konkurrieren.

Strengere EU-Grenzwerte für Blei am Ende der Lebensdauer

Die Batterieverordnung der Europäischen Union 2023/1542 schreibt Sammelziele von 63 % bis 2027 und 73 % bis 2030 vor und verlangt bis 2030 eine Bleirückgewinnungseffizienz von 70 %. Digitale Batteriepässe, ab 2027 verpflichtend, werden den CO₂-Fußabdruck, den Anteil recycelter Inhalte und den Entsorgungsweg für jede Einheit protokollieren, was die Compliance-Kosten für Unternehmen ohne geschlossene Kreislaufsysteme erhöht. Erweiterte Herstellerverantwortungsregelungen verlagern die Haftung am Ende der Lebensdauer auf Batteriehersteller und komprimieren die Margen für nicht integrierte Lieferanten. Beschränkungen für gefährliche Stoffe und obligatorische CO₂-Fußabdruckoffenlegungen erhöhen die Markteintrittsbarrieren für Importe aus Regionen mit lockereren Standards. Die US-Umweltschutzbehörde erarbeitet parallele Regeln, die die Bleiexpositionsgrenzwerte verschärfen und die Umweltgerechtigkeitsprüfung für städtische Schmelzhütten intensivieren. Zusammen erodieren diese Maßnahmen die Wettbewerbsfähigkeit von Blei-Säure-Batterien gegenüber Lithium-Ionen-Batterien, die die Rückgewinnung toxischer Metalle vermeiden und von einer einfacheren Recyclinglogistik profitieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Blei-Säure-Batterie-Markts

Nach Konstruktionsmethode:

VRLA-Dominanz spiegelt den Bedarf an wartungsfreiem Betrieb widerVRLA-Batterien machten 94,57 % des Umsatzes im Jahr 2025 aus, und das Segment wird bis 2031 voraussichtlich mit 5,51 % wachsen. Premium-AGM-Varianten bieten eine 20-30 % längere Lebensdauer und tolerieren Zyklen mit teilweisem Ladezustand, was sie für Mikro-Hybridfahrzeuge und Telekommunikationsstandorte unverzichtbar macht. Graphenverstärkte AGM-Designs erhöhen die Haltbarkeit weiter und verlängern die Zyklenlebensdauer in Labortests um etwa 25 %.[4]Zeitschriftenredakteure, "Graphenverstärkte Blei-Säure-Batterien: Ein Überblick," Journal of Power Sources, journals.elsevier.com Die Größe des Blei-Säure-Batterie-Marktes für VRLA-Produkte ist daher positioniert, um den Gesamtdurchschnitt zu übertreffen.

Nassakkumulatoren hielten im Jahr 2025 den verbleibenden Anteil von 5,43 %. Sie bestehen in preissensiblen stationären und Antriebsnischen, wo Wartungsarbeit kostengünstig ist. Kohlenstoff- und Graphenadditive ermöglichen nun 500-700 Zyklen bei 50 % Entladetiefe, was der frühen VRLA-Leistung bei 60-70 % der Kosten entspricht. Dieser technische Aufholprozess hält die Nassakkumulator-Chemie lebensfähig, insbesondere bei ländlichen Telekommunikationsinstallationen in Afrika südlich der Sahara und Südasien.

Nach Anwendung:

SLI-Aftermarket verankert das Volumen, Stationär treibt das WachstumStart-Licht-Zündungs-Batterien machten im Jahr 2025 75,01 % der Lieferungen aus, gestützt durch den riesigen globalen Fahrzeugbestand. Das Segment macht den Großteil des Marktanteils im Blei-Säure-Batterie-Markt aus und bleibt dank Premium-AGM- und EFB-Ersatz ein Gewinnmotor. Die Einführung von Elektrofahrzeugen erodiert die Nachfrage nach einfachen Nassakkumulatoren, aber der eingebettete Bestand an Mikro-Hybridfahrzeugen erhält das Volumen über den Prognosehorizont hinaus.

Stationäre Anwendungen wachsen mit einer CAGR von 5,61 %, angetrieben durch die Verdichtung von Telekommunikationsnetzen und die Expansion von Edge-Rechenzentren. Die Größe des Blei-Säure-Batterie-Marktes in stationären Anwendungsfällen schlägt sich trotz des Wettbewerbs durch Lithium-Ionen-Batterien in inkrementellen Umsätzen nieder. Antriebs- und Traktionsformate sind einem schnelleren Ersatz ausgesetzt, da Logistikbetreiber schnelles Laden und hohe Energiedichte schätzen, doch Blei-Säure-Batterien behaupten sich in Flotten mit geringer Auslastung und Gabelstaplern in Entwicklungsmärkten.

Geografische Analyse

APAC Blei-Säure-Batterie-Markt

Asien-Pazifik erwirtschaftete 2025 52,59 % des globalen Umsatzes und wird bis 2031 jährlich um 4,83 % wachsen. China vereint einen riesigen Fahrzeugbestand, eine starke Verbreitung von Start-Stopp-Systemen und politisch gesteuerte Recyclingvorschriften, die inlndische vertikal integrierte Hersteller begünstigen. Indiens Ersatzteilmarkt bietet erhebliches Wachstumspotenzial, angetrieben durch kurze Austauschzyklen und einen steigenden Anteil hochwertiger Chemien. Die ASEAN-Märkte fügen jedes Jahr Tausende neuer Telekommunikationstürme hinzu, von denen die meisten aufgrund von Kapitalbeschränkungen und etablierten Recyclingwegen VRLA-Batterien vorschreiben.[5]GSMA Intelligence, "Die mobile Wirtschaft: Subsahara-Afrika 2020," gsma.com

Blei-Säure-Batterie-Markt in Nordamerika und Europa

Nordamerika verzeichnet eine moderate Expansion, da Elektrofahrzeuge das Volumen gefluteter SLI-Batterien reduzieren, doch die Widerstandsfähigkeit des Ersatzteilmarkts bleibt dank einer Start-Stopp-Durchdringung von 50 % bei Neuwagen bestehen. Die Kosten für die Einhaltung von Recyclingvorschriften steigen, da die US-amerikanische Umweltschutzbehörde die Grenzwerte für die Bleiexposition bei städtischen Schmelzern verschärft. Europa steht unter ähnlichem regulatorischem Druck durch die Batterieverordnung 2023/1542, die bis 2030 eine Bleirückgewinnung von 70 % und bis 2027 digitale Batteriepässe vorschreibt. Die schnellere Einführung von Elektrofahrzeugen in Deutschland, Frankreich und dem Vereinigten Königreich beschleunigt den Rückgang des SLI-Volumens, doch hochwertige AGM-Ersatzbatterien steigern die durchschnittlichen Verkaufspreise.

Blei-Säure-Batterie-Markt in Südamerika und MEA

Südamerika sowie der Nahe Osten und Afrika bleiben Wachstumsregionen. Brasiliens Fahrzeugbestand von 50 Millionen Fahrzeugen und die geringe Durchdringung von Elektrofahrzeugen begünstigen konventionelle und hochwertige Blei-Säure-Formate, obwohl wirtschaftliche Volatilität gelegentlich die Austauschzyklen verlängert. Subsahara-Afrika setzt für 88 % der Basisstationsstandorte auf Blei-Säure-Batterien und verweist dabei auf Diebstahlrisiken und Kostenbarrieren gegenüber Lithium-Ionen-Technologie. Die Staaten des Golfkooperationsrats und Südafrika installieren weiterhin VRLA-USV-Systeme für Rechenzentrumserweiterungen im Rahmen von Strategien zur digitalen Wirtschaft. In all diesen Regionen stärken etablierte Sammel- und Recyclingnetzwerke die Marktstellung des Blei-Säure-Batterie-Markts.

Wettbewerbslandschaft

Die fünf größten Hersteller, Clarios, Exide Technologies, EnerSys, GS Yuasa und East Penn Manufacturing, kontrollieren zusammen etwa 45 % des globalen Umsatzes. Brookfields Übernahme von Clarios unterstreicht den strategischen Wert großer Aftermarket-Kanäle und geschlossener Recyclinganlagen. EnerSys skaliert die Kapazität für Dünnplatten-Reinblei-Batterien (TPPL), um den Antriebsmarktanteil zu verteidigen, wo der Wettbewerb durch Lithium-Ionen-Batterien zunimmt. GS Yuasa kooperiert mit einem großen Automobilhersteller, um die AGM-Haltbarkeit für 48-Volt-Mildhybrid-Systeme zu verbessern.

Chinesische Anbieter wie Chaowei, Tianneng und Camel Group nutzen Kohlenstoffadditiv-Formulierungen, um die Lebensdauer von Nasszellen zu verlängern und bei Elektrofahrrädern und Niedriggeschwindigkeitsfahrzeugen preislich zu konkurrieren. Die Einhaltung aufkommender Vorschriften zu digitalen Pässen und Bleirückgewinnung wird zu einem Differenzierungsmerkmal und fördert die vertikale Integration des Recyclings. Markteintrittsbarrieren ergeben sich auch aus der bereits von etablierten Schmelzhütten erreichten Materialrückgewinnungsrate von 99 %, die neue Marktteilnehmer nur mit hohem Aufwand replizieren können. Insgesamt bewegt sich der Markt in Richtung moderater Konzentration, strukturiert um Recyclinginfrastruktur, Premium-Chemien und geografische Expansion in wachstumsstarke aufstrebende Regionen.

Blei-Säure-Batterie-Branchenführer

-

GS Yuasa Corporation

-

EnerSys

-

East Penn Manufacturing Co.

-

Clarios

-

Exide Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Blei-Säure-Batterie-Markts

- Clarios

- Exide Technologies

- EnerSys

- GS Yuasa Corp.

- East Penn Manufacturing

- Panasonic

- Amara Raja Batteries

- C&D Technologies

- Leoch International

- Chaowei Power

- Narada Power

- NorthStar Battery

- Crown Battery

- Trojan Battery

- Camel Group

- FIAMM Energy Technology

- Hitachi Chemical

- HOPPECKE

- Shuangdeng (Sacred Sun)

- Sunlight Group

Jüngste Branchenentwicklungen im Blei-Säure-Batterie-Markt

- Mai 2025: Clarios begann mit der Standortauswahl für eine US-Rückgewinnungsanlage im Wert von 1 Milliarde USD, die auf eine verbesserte Recyclingeffizienz und eine geringere Abhängigkeit von importiertem Antimon abzielt.

- März 2025: Clarios kündigte eine amerikanische Energieherstellungsstrategie im Wert von 6 Milliarden USD an, um die US-Produktion von Niedervoltbatterien zu skalieren, einschließlich 2,5 Milliarden USD für fortschrittliche Produktionslinien und 1,9 Milliarden USD für die Verarbeitung kritischer Mineralien.

- August 2024: Clarios verpflichtete sich zu 200 Millionen EUR, um die europäische AGM-Kapazität zwischen 2022 und 2026 um 50 % zu steigern und dabei 150 Arbeitsplätze in vier Ländern zu schaffen.

- Juni 2024: Clarios schloss eine Aufrüstung seiner AGM-Komponentenfabrik in South Carolina im Wert von 16 Millionen USD ab und erweiterte die Produktion für moderne Fahrzeuge.

Globaler Blei-Säure-Batterie-Markt Berichtsumfang

Die Blei-Säure-Batterie ist eine wiederaufladbare Batterie, die aus zwei Elektroden besteht, die in einen Elektrolyten aus Schwefelsäure eingetaucht sind. Die positive Elektrode besteht aus Körnern aus metallischem Bleidioxid, während die negative Elektrode an einem Gitter aus metallischem Blei befestigt ist.

Der Blei-Säure-Batterie-Markt ist nach Konstruktionsmethode (geflutet und VRLA), Anwendung [SLI (Starten, Beleuchtung und Zündung), stationär (Telekommunikation, USV, Energiespeichersysteme (ESS) usw.), Antrieb/Traktion (Gabelstapler, Golfwagen) sowie tragbar und sonstige (Unterhaltungselektronik usw.)] und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika) segmentiert. Der Bericht bietet Marktgröße und Prognosen in Bezug auf den Umsatz in Milliarden USD für alle oben genannten Segmente.

Überblick über die Segmentierung

| Geflutet |

| VRLA |

| Start-Licht-Zündung (SLI) |

| Stationär |

| Antrieb/Traktion (Gabelstapler, Golfwagen) |

| Tragbar und Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Konstruktionsmethode | Geflutet | |

| VRLA | ||

| Nach Anwendung | Start-Licht-Zündung (SLI) | |

| Stationär | ||

| Antrieb/Traktion (Gabelstapler, Golfwagen) | ||

| Tragbar und Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Blei-Säure-Batterie-Markt im Jahr 2026?

Es wird prognostiziert, dass er im Jahr 2026 51,80 Milliarden USD erreichen wird.

Welche Konstruktionsmethode dominiert die Lieferungen?

Ventilgeregelte Blei-Säure-Einheiten machen dank wartungsfreiem Betrieb und Kompatibilität mit Start-Stopp-Fahrzeugen fast 95 % des globalen Umsatzes aus.

Welches Segment treibt das zukünftige Wachstum an?

Stationäre Batterien für Telekommunikation und Edge-Rechenzentrum-Backup expandieren bis 2031 mit einer CAGR von 5,61 %.

Warum ist Asien-Pazifik die größte Region?

Die Region beherbergt die größten Fahrzeugflotten, schnelle Ergänzungen von Telekommunikationstürmen und eine unterstützende Recyclinginfrastruktur, was ihr im Jahr 2025 mehr als die Hälfte des globalen Volumens einbrachte.

Wie wirken sich Vorschriften auf die Hersteller aus?

EU- und US-Vorschriften erfordern höhere Bleirückgewinnungsraten und digitale Nachverfolgung, was die Konsolidierung hin zu Akteuren vorantreibt, die geschlossene Recyclingsysteme besitzen.

Seite zuletzt aktualisiert am: