Nordamerika Blei-Säure-Batterie-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

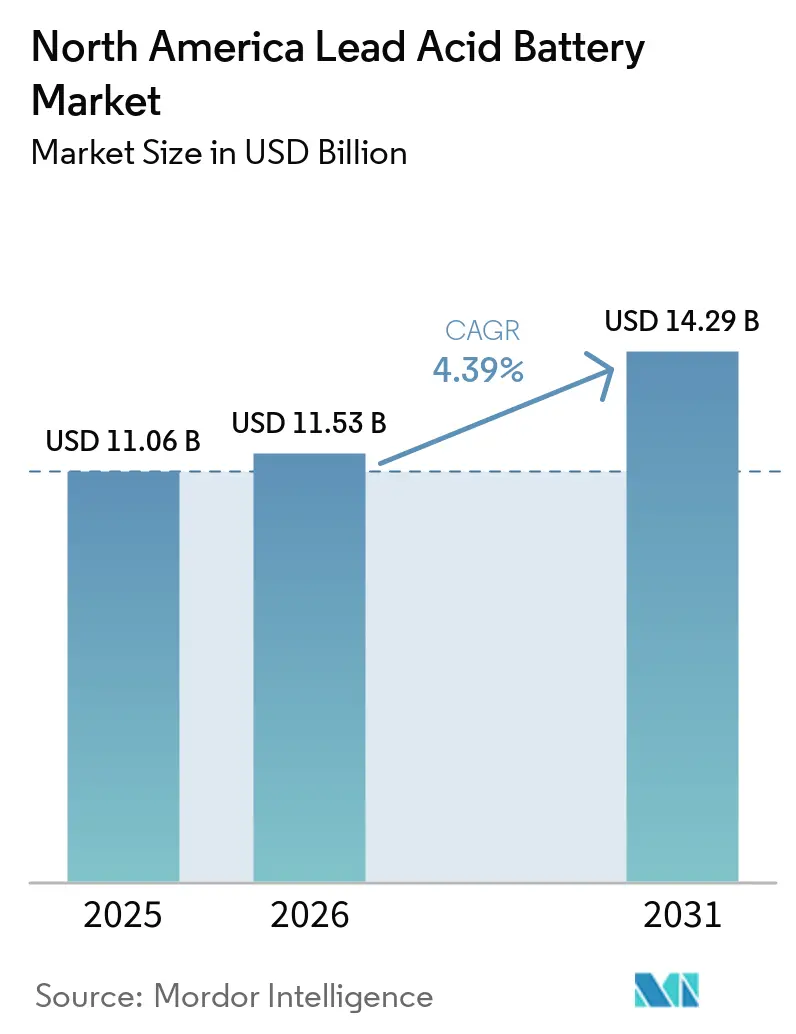

| Marktgröße im Basisjahr (2025) | 11.06 Milliarden US-Dollar |

| Marktgröße (2026) | 11.53 Milliarden US-Dollar |

| Marktgröße (2031) | 14.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.39% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Blei-Säure-Batterie-Markt Analyse von Mordor Intelligence

Die Größe des Nordamerika Blei-Säure-Batterie-Marktes wird voraussichtlich von 11,06 Milliarden USD im Jahr 2025 auf 11,53 Milliarden USD im Jahr 2026 steigen und bis 2031 14,29 Milliarden USD erreichen, mit einer CAGR von 4,39 % über den Zeitraum 2026–2031. Das stetige Tempo spiegelt ein reifes Ökosystem wider, das zwei gegenläufige Strömungen ausbalanciert: einen verlässlichen Ersatzzyklus, der mit dem alternden Fahrzeugbestand mit Verbrennungsmotor verbunden ist, und eine Welle von Investitionen in stationäre Stromversorgung – selbst während Lithium-Ionen-Technologie in industriellen Mehrschichtanwendungen Fuß fasst und die Umweltaufsicht strenger wird. Das Durchschnittsalter der leichten US-Fahrzeuge erreichte 2024 12,6 Jahre und sichert häufige SLI-Batteriewechsel, die mehr als die Hälfte des regionalen Volumens ausmachen.[1]Associated Equipment, "Know Your Power: State of the Automotive Battery Industry," associatedequipment.com Gleichzeitig installieren Hyperscale-Rechenzentrumsentwickler und 5G-Betreiber unterbrechungsfreie Stromversorgungssysteme (USV) in beispiellosem Tempo – ein Bereich, in dem ventilgeregelte Blei-Säure-Batterien (VRLA) trotz des sich verringernden Gesamtbetriebskostenabstands (TCO) zu Lithium-Ionen weiterhin Kosten- und Recyclingvorteile genießen.[2]Internationale Energieagentur, "Strom 2024," iea.org Die Wettbewerbsdynamik bleibt intensiv, da die führenden Hersteller Clarios, EnerSys, C&D Technologies Inc, Leoch International Technology Limited und GS Yuasa Corporation etwa zwei Drittel der Produktionskapazität kontrollieren und routinemäßig vertikale Integration einsetzen, um die Rohstoffvolatilität abzufedern.[3]Clarios, "US-Investitionsankündigung," clarios.com

Wichtigste Erkenntnisse des Berichts

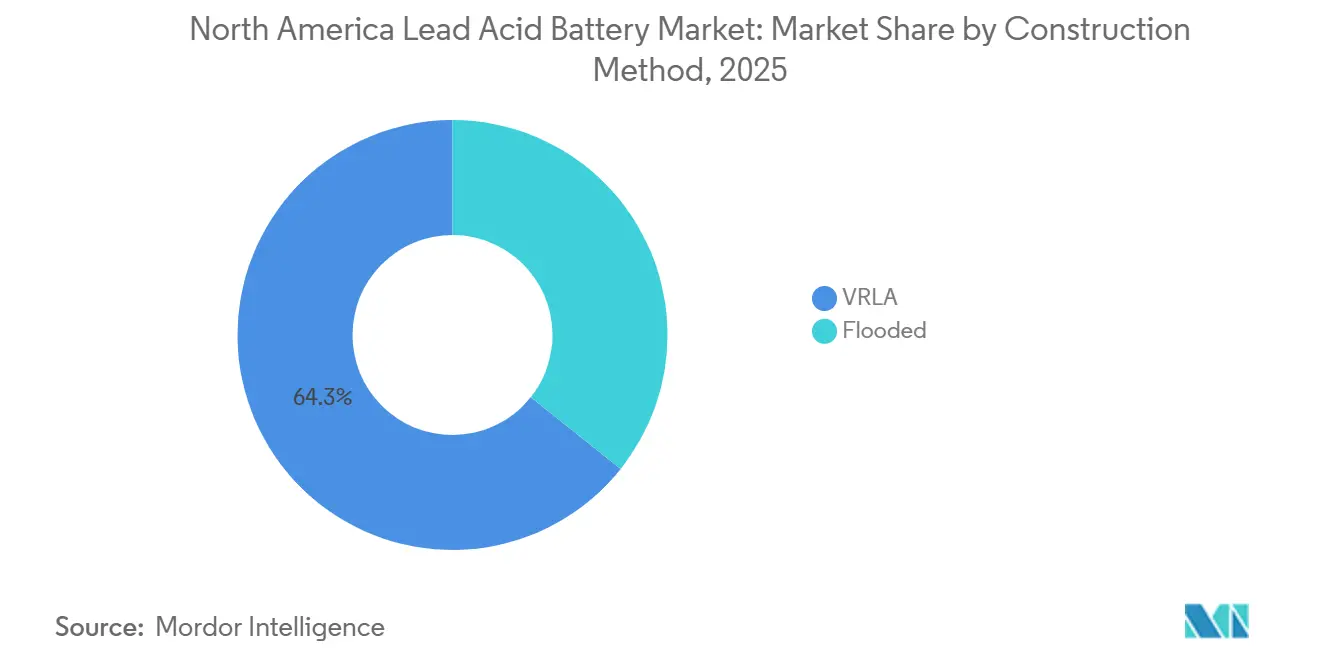

- Nach Konstruktionsmethode kontrollierte VRLA im Jahr 2025 einen Marktanteil von 64,3 % am Nordamerika Blei-Säure-Batterie-Markt und wird voraussichtlich bis 2031 mit einer CAGR von 5,7 % wachsen.

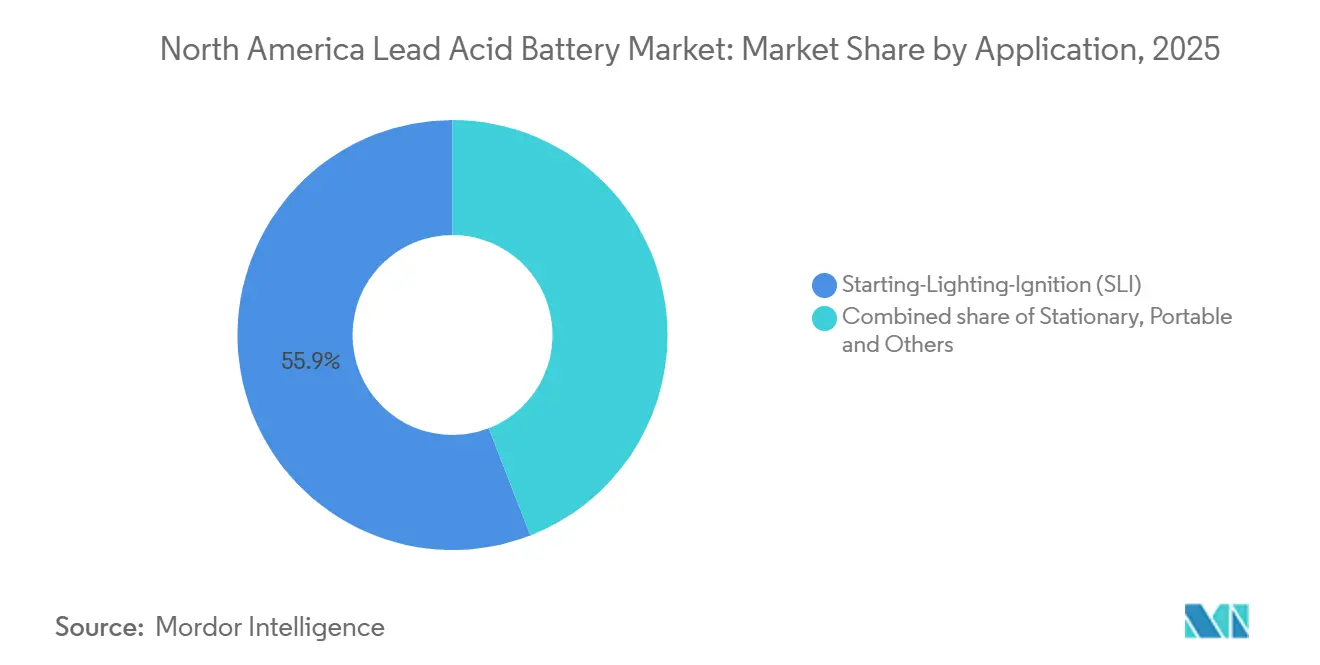

- Nach Anwendung kontrollierte Starten-Beleuchten-Zünden im Jahr 2025 einen Marktanteil von 55,9 % am Nordamerika Blei-Säure-Batterie-Markt, während der stationäre Bereich voraussichtlich bis 2031 mit einer CAGR von 6,4 % wachsen wird.

- Nach Geografie kontrollierten die Vereinigten Staaten im Jahr 2025 einen Anteil von 73,6 % am Nordamerika Blei-Säure-Batterie-Markt, während Kanada voraussichtlich bis 2031 mit einer CAGR von 5,3 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Nordamerika Blei-Säure-Batterie-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ersatznachfrage durch alternden Verbrennungsmotor-Fahrzeugbestand | +1.2% | Vereinigte Staaten (primär), Kanada, Mexiko | Langfristig (≥ 4 Jahre) |

| Boom bei der Erweiterung von Rechenzentren und Telekommunikations-USV | +0.9% | Vereinigte Staaten (Hyperscale-Cluster), Kanada (Edge-Deployments) | Mittelfristig (2–4 Jahre) |

| Kostenwettbewerbsfähigkeit gegenüber Lithium-Alternativen in SLI-Anwendungsfällen | +0.5% | Vereinigte Staaten, Mexiko (Konzentration im Aftermarket) | Langfristig (≥ 4 Jahre) |

| Einführung von 48-V-Mild-Hybrid-Hilfsbatterien | +0.4% | Vereinigte Staaten, Mexiko (OEM-Produktionszentren) | Mittelfristig (2–4 Jahre) |

| Blei-Kohlenstoff-Batterien für abgelegene Mikronetze (Kanadische Arktis, netzfernes Bergbau) | +0.3% | Kanada (Arktis, abgelegener Bergbau), Alaska (netzferne Gemeinden) | Langfristig (≥ 4 Jahre) |

| Geschlossene Recyclingvorschriften zur Beschleunigung der inländischen Versorgungssicherheit | +0.6% | Vereinigte Staaten (EPA-EPR-Rahmen), Kanada (provinzielle EPR) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ersatznachfrage durch alternden Verbrennungsmotor-Fahrzeugbestand

Das Rekord-Durchschnittsalter des US-Fahrzeugbestands von 12,6 Jahren unterstützt eine strukturelle Ersatzwelle, da Fahrzeuge ab 11 Jahren eine jährliche Batteriewechselrate von 37 % aufweisen. Der Battery Council International verfolgte 2024 den Versand von 159 Millionen Blei-Säure-Einheiten, wobei der Großteil auf Ersatz statt auf Erstausstattungsvolumen entfiel.[4]Battery Council International, "Batterielieferungen und Marktdaten," batterycouncil.org Wachsende elektrische Lasten durch Start-Stopp-Technologie und Fahrerassistenzfunktionen beschleunigen den Wechsel von Nassbatterien zu Absorbent-Glass-Mat-VRLA-Designs, von denen S&P Global prognostiziert, dass sie bis 2027 19 % aller Aftermarket-Installationen erreichen werden. O'Reilly Auto Parts ernannte East Penn zu seinem Lieferanten des Jahres 2025, nachdem der Anbieter die DIN-Größen-AGM-Produktion skaliert hatte, die über 40 % der in Betrieb befindlichen Fahrzeuge abdecken kann. Entscheidend ist, dass ländliche und einkommensschwächere Käufer, die Verbrennungsfahrzeuge länger behalten, die EV-Kannibalisierung verlangsamen und den Schwanz des Nordamerika Blei-Säure-Batterie-Marktes verlängern.

Boom bei der Erweiterung von Rechenzentren und Telekommunikations-USV

Hyperscale-Bauten zur Unterstützung von Arbeitslasten der künstlichen Intelligenz treiben die globale Strombedarfsnachfrage von Rechenzentren bis 2030 auf 945 TWh, gegenüber 460 TWh im Jahr 2022. VRLA-Batterien, insbesondere AGM-Varianten, hielten 2025 noch immer 58 % des globalen USV-Batteriesegments im Wert von 4,33 Milliarden USD. Das Texas Senate Bill 6 von 2024 schreibt eine Vor-Ort-Sicherung vor, was Nachrüstkäufe ankurbelt, auch wenn Neubauprojekte Lithium-Ionen für Verdichtungsvorteile wählen. 5G-Turmausbauten bevorzugen ebenfalls VRLA an abgelegenen Standorten, wo versiegelte, wartungsfreie Einheiten Servicebesuche reduzieren. Obwohl Lithium-Ionen einen um 39 % niedrigeren 10-Jahres-TCO bietet, erhalten Kapitalbudgets und gut etablierte Recyclingkanäle die VRLA-Relevanz in einer großen installierten Basis aufrecht.

Einführung von 48-V-Mild-Hybrid-Hilfsbatterien

Automobilhersteller setzen 48-V-Systeme ein, um Kraftstoffverbrauchsziele zu moderaten Kosten zu erfüllen, und viele nordamerikanische Plattformen spezifizieren Blei-Säure für das Hilfspaket, um die Margen bei Pickups und SUVs zu schützen. Das globale 48-V-Blei-Säure-Teilsegment erreichte 2025 2,5 Milliarden USD. Clarios fügte 2024 1,5 Millionen Niedrig-Antimon-AGM-Einheiten hinzu und wird 2026 ein Werk mit 745.000 Einheiten in Toledo, Ohio, eröffnen, das auf diese Nische ausgerichtet ist. Das inkrementelle Volumen verlängert die Ersatzbedarfsnachfrage bis in die frühen 2030er Jahre und federt den Nordamerika Blei-Säure-Batterie-Markt gegen reine EV-Substitution ab.

Geschlossene Recyclingvorschriften zur Beschleunigung der Versorgungssicherheit

Blei-Säure genießt eine US-Recyclingrate von 99 %, und bevorstehende bundesstaatliche Regeln zur erweiterten Herstellerverantwortung, die für 2025–2027 geplant sind, zielen darauf ab, Sammelanforderungen zu kodifizieren. Mehr als 80 % des Bleigehalts einer neuen Batterie stammt bereits aus recyceltem Material, was die Anfälligkeit gegenüber Preisschwankungen bei Primärblei dämpft. Staatliche Verwaltungsgesetze in Kalifornien und im Nordosten formalisieren Rücknahmeprogramme weiter, während jährlich nur noch 30.000 Tonnen auf Deponien gelangen – Mengen, die wahrscheinlich sinken werden, wenn die Durchsetzung verschärft wird.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Kostenrückgang von Lithium-Ionen-Paketen | -0.8% | Vereinigte Staaten (Rechenzentren, Gabelstapler), Kanada (Materialhandhabung) | Kurzfristig (≤ 2 Jahre) |

| Umwelt- und Gesundheitsbedenken hinsichtlich der Bleigiftigkeit | -0.4% | Vereinigte Staaten, Kanada (Volksgesundheitslobby, ESG-Beschaffung) | Mittelfristig (2–4 Jahre) |

| Bevorstehende strengere US-EPA-Umgebungsbleigrenzwerte | -0.5% | Vereinigte Staaten (Konzentrationszonen sekundärer Schmelzhütten) | Mittelfristig (2–4 Jahre) |

| Volatilität der Recyclingbleiversorgung durch Schrottexportströme | -0.4% | Vereinigte Staaten (Importabhängigkeit), Mexiko (Schrottexportdynamik) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Kostenrückgang von Lithium-Ionen-Paketen

DOE-Daten zeigen, dass die Lithium-Ionen-Paketpreise 2024 auf 128–133 USD pro kWh gefallen sind, gegenüber 150 USD pro kWh im Jahr 2022 – ein Rückgang von 85 % gegenüber dem Niveau von 2014. Im USV-Bereich entspricht das einem um 39 % niedrigeren 10-Jahres-TCO gegenüber VRLA, dank einer Lebensdauer von 8–15 Jahren und 3.000–5.000 Ladezyklen. Gabelstaplerflotten spiegeln den Wandel wider: Lithium-Ionen-Einheiten laden in 1–2 Stunden auf und liefern bis zu 4.000 Zyklen, was Batteriewechselräume und Ersatzpaketlager einspart. Die globale Lithium-Ionen-Durchdringung bei Elektrogabelstaplern könnte von 32 % im Jahr 2024 auf über 70 % bis 2034 steigen, wobei die USA zurückbleiben, weil 50–60 % der Einrichtungen noch kostspielige elektrische Aufrüstungen benötigen. Sobald jedoch die Kostenparität bei den Vorabkosten erreicht ist, muss Blei-Säure auf sein Sicherheits- und Kreislaufwirtschaftsimage setzen, um seinen Anteil in hochausgelasteten Segmenten zu verteidigen.

Umwelt- und Gesundheitsbedenken hinsichtlich der Bleigiftigkeit

Die im Oktober 2025 vorgeschlagenen Änderungen der EPA zu den nationalen Emissionsstandards für gefährliche Luftschadstoffe schreiben keine nassen elektrostatischen Abscheider vor, legen jedoch neue Kohlenwasserstoff-, Dioxin- und Carbonylsulfidgrenzwerte für die 11 US-amerikanischen Sekundärschmelzhütten fest. Die Einhaltung könnte die Stückkosten für Blei-Säure um 2–3 % erhöhen und damit den Preisvorteil schmälern. Volksgesundheitsvertreter drängen zudem auf Standortbeschränkungen in der Nähe von Wohngebieten, und Hyperscale-Rechenzentrumsbetreiber mit ESG-Verpflichtungen bevorzugen trotz höherer Investitionskosten zunehmend Lithium-Ionen-USV-Lösungen. Die regulatorische Entwicklung übt daher einen allmählichen, aber anhaltenden Druck auf den Nordamerika Blei-Säure-Batterie-Markt aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Konstruktionsmethode: VRLA-Vorherrschaft gestärkt durch wartungsfreies Design

VRLA-Einheiten erfassten 2025 64,3 % des Nordamerika Blei-Säure-Batterie-Marktes und werden voraussichtlich bis 2031 jährlich um 5,7 % wachsen und damit konventionelle Nasszellen übertreffen. Diese Führungsposition ergibt sich aus versiegelten Architekturen, die Bewässerungsarbeit eliminieren, Gasemissionen reduzieren und die Einhaltung der OSHA-Innenluftregeln vereinfachen. Innerhalb von VRLA gewinnen AGM-Varianten an Dynamik, da eine schnellere Ladeaufnahme die Umlaufzeit für Lieferwagen und Fahrdienstvermittlungsfahrzeuge verkürzt, die hunderte Male pro Jahr zyklieren. EnerSys investierte 2025 6,7 Millionen USD in Sumter, South Carolina, um Dünnplatten-Reinblei- und AGM-Linien zu erweitern, die eine Lebensdauer von 8–10 Jahren gegenüber 3–5 Jahren bei Nasszellenkonkurrenten versprechen.

Nassbatterien bedienen weiterhin kostensensible Aftermarket-Kanäle und Schwerlast-Lkw, bei denen Käufer Tiefzyklus-Robustheit und niedrigere Listenpreise schätzen. Inkrementelle Innovationen entstehen durch Blei-Kohlenstoff-Hybride, die Kohlenstoff in negative Platten einbetten, um die Leistung bei teilweisem Ladezustand zu verbessern; Pilotprojekte in kanadischen Arktis-Mikronetzen veranschaulichen die Toleranz der Chemie gegenüber Umgebungstemperaturen von -40 °C ohne externe Heizungen. Regulatorische Vorschriften neigen auch subtil zu VRLA – die UL-1989-Zertifizierung ist für versiegelte Einheiten einfacher, und die auslaufsichere Hülle von VRLA erfüllt die zunehmend strengeren Anforderungen lokaler Brandschutzbeauftragter, die Rechenzentrums-Nachrüstarbeiten überwachen. Diese Faktoren stützen gemeinsam die wachsende Rolle von VRLA innerhalb der Nordamerika Blei-Säure-Batterie-Marktgröße, auch wenn die Nasszellenverkäufe zurückgehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Stationär übertrifft einen stabilen SLI-Kern

Starten-Beleuchten-Zünden-Batterien lieferten 2025 noch immer 55,9 % des Nordamerika Blei-Säure-Batterie-Marktumsatzes, bedingt durch einen alternden Fahrzeugbestand und eine Ersatzrate von 37 % bei älteren Fahrzeugen. Das stationäre Segment, gestützt durch Rechenzentrum-USV und 5G-Basisstationsausbauten, verfolgt jedoch eine CAGR von 6,4 % – die schnellste unter den Anwendungsfällen. Innerhalb des stationären Bereichs ergeben sich Wachstumszuwächse bei der Nordamerika Blei-Säure-Batterie-Marktgröße aus Nachrüstprojekten, bei denen bestehende Racks VRLA-Formfaktoren bevorzugen, und aus Edge-Computing-Knoten, die versiegelte Batterien wählen, um Serviceeinsätze zu minimieren.

Antriebsanwendungen – Gabelstapler, Golfwagen und Bodenunterstützungsgeräte für Flughäfen – sind der stärksten Lithium-Ionen-Substitution ausgesetzt. Infrastrukturkosten verzögern den US-Übergang jedoch bis etwa 2032, sodass Einschichtlager Blei-Säure weiterhin als wirtschaftliche Grundlage betrachten. Tragbare und sonstige Segmente wie Notbeleuchtung, Sicherheit und medizinische Systeme bleiben VRLA-Hochburgen; die kompakten PS-1250- und ähnliche Modelle bleiben bei kleinen Amperestunden-Nennwerten preislich wettbewerbsfähig, wo der Kostenvorteil von Lithium-Ionen pro kWh nachlässt. Die Diversifizierung innerhalb der Anwendungen ermöglicht es dem Nordamerika Blei-Säure-Batterie-Markt daher, das Volumen zu halten, auch wenn hochausgelastete Nischen auf neue Chemien umsteigen.

Geografische Analyse

Die Vereinigten Staaten machten 2025 73,6 % des Nordamerika Blei-Säure-Batterie-Marktumsatzes aus, dank ihres Fahrzeugbestands von 280 Millionen Einheiten, dem weltgrößten Rechenzentrums-Cluster und einem umfangreichen Netzwerk von Verteilzentren, die auf Antriebsbatterien angewiesen sind. Das Wachstum ist langsamer als der regionale Durchschnitt, da Lithium-Ionen bereits gut in Klasse-I-Gabelstaplerflotten und Hyperscale-USV-Räumen verbreitet ist. Dennoch signalisiert das Versprechen von Clarios, bis 2035 6 Milliarden USD zu investieren, darunter 1,9 Milliarden USD in das Recycling kritischer Mineralien, Vertrauen darin, dass die Nachfrage nach Legacy-Automobil- und Hilfsbatterien stabil bleiben wird.

Kanada wird durch robuste Bergbau- und abgelegene Mikronetz-Installationen gestützt, bei denen die thermische Stabilität von Blei-Säure die heizungsabhängigen Designs von Lithium-Ionen übertrifft. Das Raglan-Mine-Wind-Diesel-Speicherprojekt in Quebec nutzt Multi-Chemie-Stapelung, und ähnliche Arktispläne erwägen Blei-Kohlenstoff-Varianten zur Erneuerbare-Energien-Stabilisierung, da diese in Kältelabors >4.000 Zyklen bei 70 % Entladetiefe aufrechterhalten. Provinzielle Sauberenergie-Technologieanreize fördern auch Investitionen in inländisch bezogene Batterien und helfen lokalen Monteuren, öffentliche Beschaffungsaufträge zu gewinnen.

Mexiko liefert den Rest des regionalen Wertes und profitiert von seiner Rolle als Automobilexportzentrum unter den USMCA-Regeln, die 75 % regionalen Inhalt vorschreiben. Die Produktion von Verbrennungsfahrzeugen sorgt für eine stetige Aftermarket-Nachfrage nach SLI-Ersatzbatterien, und die inländische Gabelstaplernachfrage steigt in neuen Industrieparks nahe der US-Grenze. Dennoch implizieren OEM-Umrüstungsbudgets von 2,5 Milliarden USD, die für Hybrid- und EV-Linien angekündigt wurden, eine schrittweise Abkehr von der traditionellen 12-V-Nachfrage. Mexikanische Monteure stehen daher vor einer dualen Strategie: die aktuelle SLI-Pipeline verteidigen und gleichzeitig Hilfsbatterieverträge für bevorstehende Hybridplattformen anwerben.

Wettbewerbslandschaft

Der Nordamerika Blei-Säure-Batterie-Markt ist konsolidiert. Clarios unterhält den breitesten Fußabdruck und kombiniert Sekundärschmelzhütten, Gittergussoperationen und mehr als 30 Montagewerke, um die Marge entlang der gesamten Kette zu sichern. Seine Investitionskarte über 6 Milliarden USD umfasst fortschrittliche Batterielinien, Recycling kritischer Mineralien und Forschung und Entwicklung in Chemien der nächsten Generation bis 2035. East Penn setzt verstärkt auf höherwertige AGM und beantragt 110 Millionen USD an Steuerbefreiungen für ein Werk in Temple, Texas, das 175.000 Quadratfuß Fertigungsfläche hinzufügt.

EnerSys reduziert Überseestandorte und verlagert Kapazitäten nach Kentucky und Missouri, um sich für die Steuergutschriften für fortschrittliche Fertigung gemäß Internal Revenue Code §45X zu qualifizieren, und stellte 2025 neue TPPL-Linien im Wert von 6,7 Millionen USD in Sumter, South Carolina, vor. Stryten Energy, der viertgrößte Teilnehmer, nutzt 11 US-Fabriken zur Versorgung von Automobil- und Reservestrom-Batterien und pilotiert Vanadium-Redox-Flow-Systeme als strategische Absicherung. Ergänzende Technologie entsteht aus NorthStars IoT-fähiger ACE-Plattform, die Telekommunikationsbetreibern vorausschauende Wartung bietet, und von Aqua Metals, das im Februar 2026 vereinbarte, Lion Energy für 25,8 Millionen USD zuzüglich 65 Millionen USD in Earn-outs zu erwerben, mit dem Ziel eines integrierten Lithium-Ionen-Recycling- und Speicherportfolios.

Chancen in weißen Flecken konzentrieren sich auf kostensensible, raue Umgebungsnischen – netzferne Labore, Arktisdörfer und Schiffsantrieb –, wo die Tieftemperaturtoleranz und das geschlossene Recycling von Blei-Säure unangefochten bleiben. Unterdessen fügen Marktführer still Lithium-Ionen-SKUs hinzu, um Unternehmenskunden zu halten, die auf Flottenelektrifizierung drängen, und erkennen damit an, dass die Nordamerika Blei-Säure-Batterie-Branche mit dem Chemiewandel koexistieren muss, anstatt ihm offen zu widerstehen.

Marktführer der Nordamerika Blei-Säure-Batterie-Branche

Clarios (eine Tochtergesellschaft von Brookfield Business Partners)

EnerSys

C&D Technologies Inc

Leoch International Technology Limited

GS Yuasa Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: East Penn Manufacturing beantragte 110 Millionen USD an Steuerbefreiungen in Temple, Texas, für eine AGM-Erweiterung von 175.000 Quadratfuß und versprach 48 neue Arbeitsplätze.

- Februar 2026: Aqua Metals unterzeichnete ein Term Sheet zur Übernahme von Lion Energy für 25,8 Millionen USD zuzüglich bis zu 65 Millionen USD in Earn-outs und integriert damit Lithium-Ionen-Recycling mit Speicherlösungen.

- Februar 2026: Trojan Battery erweiterte seine US-Vertriebsvereinbarung mit Battery Outfitters in Missouri, um seine Reichweite für Tiefzyklus- und Lithiumlinien zu vergrößern.

- Februar 2026: NextStar Energy, das LG-Stellantis-Gemeinschaftsunternehmen, eröffnete ein 4,23 Millionen Quadratfuß großes Lithium-Ionen-Werk in Windsor, Ontario, das bis Februar 2026 1 Million Zellen produziert.

Berichtsumfang des Nordamerika Blei-Säure-Batterie-Marktes

Eine Blei-Säure-Batterie ist eine wiederaufladbare (sekundäre) elektrochemische Zelle, die elektrische Energie durch reversible chemische Reaktionen mit Bleiplatten und einem Schwefelsäure-Elektrolyten speichert und freisetzt. 1859 von Gaston Planté erfunden, war sie die erste entwickelte wiederaufladbare Batterie und wird aufgrund ihrer niedrigen Kosten und der Fähigkeit, hohe Stoßströme zu liefern, weiterhin weit verbreitet eingesetzt.

Der Nordamerika Blei-Säure-Batterie-Markt ist nach Konstruktionsmethode, Anwendung und Geografie segmentiert. Nach Konstruktionsmethode ist der Markt in Nass- und VRLA-Batterien segmentiert. Nach Anwendung ist der Markt in Starten-Beleuchten-Zünden (SLI), Stationär, Antrieb/Traktion (Gabelstapler, Golfwagen), Tragbar und sonstige Anwendungen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Blei-Säure-Batterie-Markt in den wichtigsten Ländern Nordamerikas ab, einschließlich der Vereinigten Staaten, Kanada und Mexiko. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Geflutet |

| VRLA |

| Starten-Beleuchten-Zünden (SLI) |

| Stationär |

| Antrieb/Traktion (Gabelstapler, Golfwagen) |

| Tragbar und Sonstige |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Konstruktionsmethode | Geflutet |

| VRLA | |

| Nach Anwendung | Starten-Beleuchten-Zünden (SLI) |

| Stationär | |

| Antrieb/Traktion (Gabelstapler, Golfwagen) | |

| Tragbar und Sonstige | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Nordamerika Blei-Säure-Batterie-Marktes?

Der Markt beläuft sich 2026 auf 11,53 Milliarden USD und soll bis 2031 14,29 Milliarden USD erreichen.

Wie schnell wird das Marktwachstum erwartet?

Es wird prognostiziert, dass von 2026 bis 2031 eine CAGR von 4,39 % verzeichnet wird.

Welche Konstruktionsmethode führt die regionalen Verkäufe an?

Ventilgeregelte Blei-Säure-Batterien (VRLA) hielten 2025 einen Anteil von 64,3 % und werden weiterhin dominieren.

Wo ist das stärkste Anwendungswachstum?

Stationäre Stromanwendungen – hauptsächlich Rechenzentrum- und Telekommunikations-USV – wachsen bis 2031 mit einer CAGR von 6,4 %.

Wer sind die wichtigsten Marktteilnehmer?

Clarios, East Penn Manufacturing, EnerSys und Stryten Energy kontrollieren gemeinsam etwa zwei Drittel der Kapazität.

Welcher wesentliche Faktor bedroht die Blei-Säure-Nachfrage?

Rasche Preisrückgänge bei Lithium-Ionen und längere Lebensdauer erodieren den Kostenvorteil von Blei-Säure in hochausgelasteten Segmenten.

Seite zuletzt aktualisiert am: