Batterieelektrolytmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

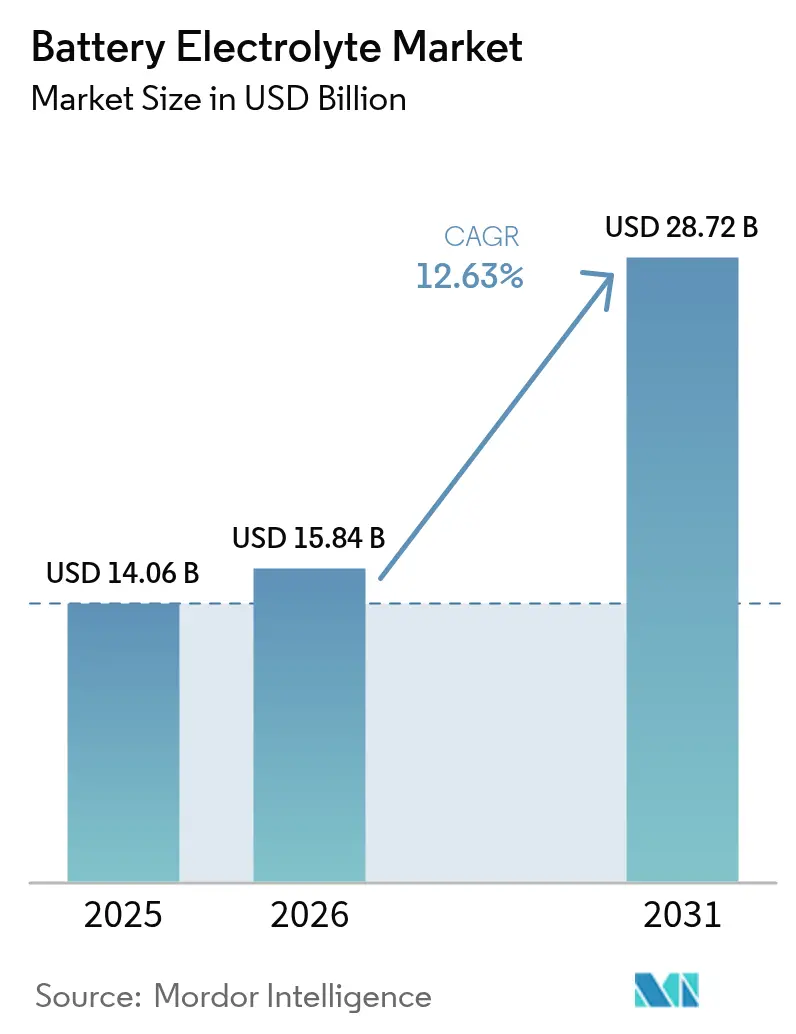

| Marktgröße (2026) | 15.84 Milliarden US-Dollar |

| Marktgröße (2031) | 28.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Batterieelektrolytmarkt Analyse von Mordor Intelligence

Die Größe des Batterieelektrolytmarkts wurde im Jahr 2025 auf 14,06 Milliarden USD geschätzt und soll von 15,84 Milliarden USD im Jahr 2026 auf 28,72 Milliarden USD bis 2031 wachsen, bei einer CAGR von 12,63 % während des Prognosezeitraums (2026–2031).

Kontinuierliche chemische Verbesserungen, die Elektrifizierung des Verkehrs und politisch getriebene Lokalisierung der Lieferkette sind die wichtigsten Kräfte, die die Adoptionskurven ausweiten. Lithium-Ionen-Formulierungen dominieren derzeit die Umsätze, aber Natrium-Ionen-, Zink-Luft- und Vanadium-Durchflusssysteme skalieren rasch, da Hersteller ihre Rohstoffexposition diversifizieren. Regional behält das Asien-Pazifik-Ökosystem mit kosteneffizienter Produktion seine Volumenführerschaft, während Nordamerika und Europa den Aufbau lokaler Kapazitäten beschleunigen, um die Anforderungen an inländische Inhalte zu erfüllen. Innovationen rund um Festkörper- und Gelchemien, zunehmende Energiespeicher-Einsätze und eine sich ausdehnende Recyclingwirtschaft definieren gemeinsam Wettbewerbsstrategien neu, trotz kurzfristiger Gegenwinds durch PFAS-Beschränkungen und Lithiumpreisvolatilität.

Wichtigste Erkenntnisse des Berichts

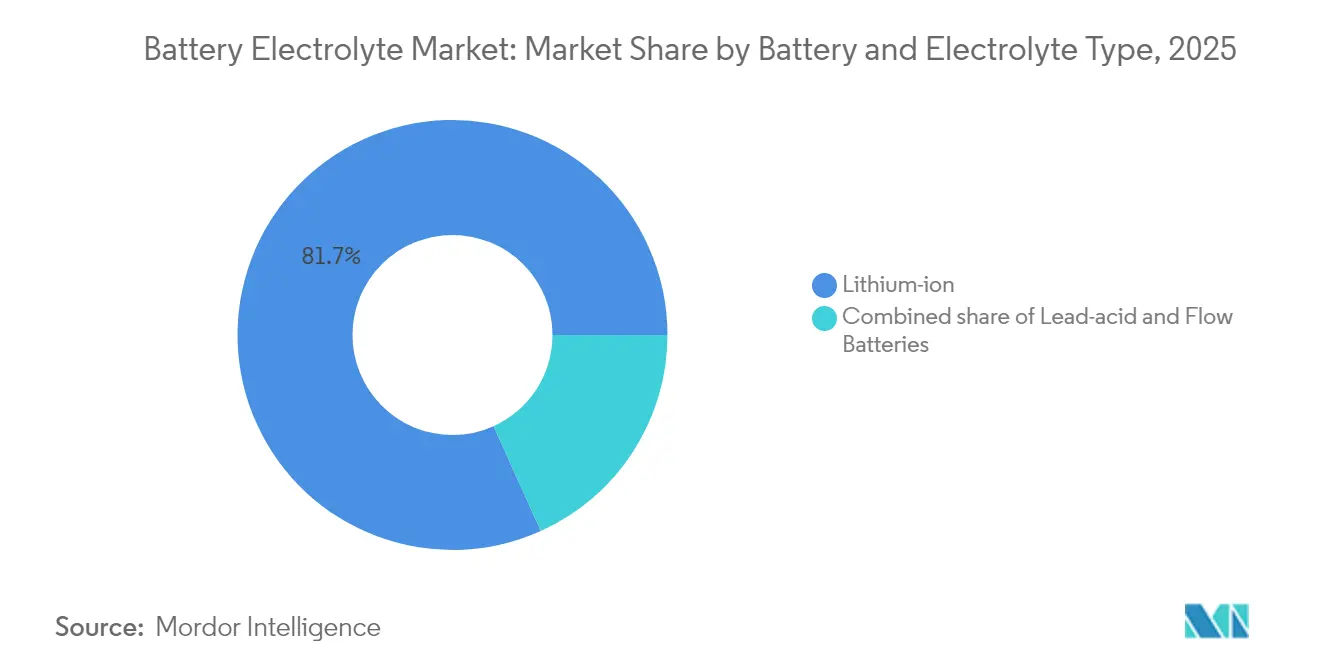

- Nach Batterie- und Elektrolyttyp entfiel auf Lithium-Ionen im Jahr 2025 ein Marktanteil von 81,74 % am Batterieelektrolytmarkt; alternative Chemien werden bis 2031 voraussichtlich eine CAGR von 22,1 % verzeichnen.

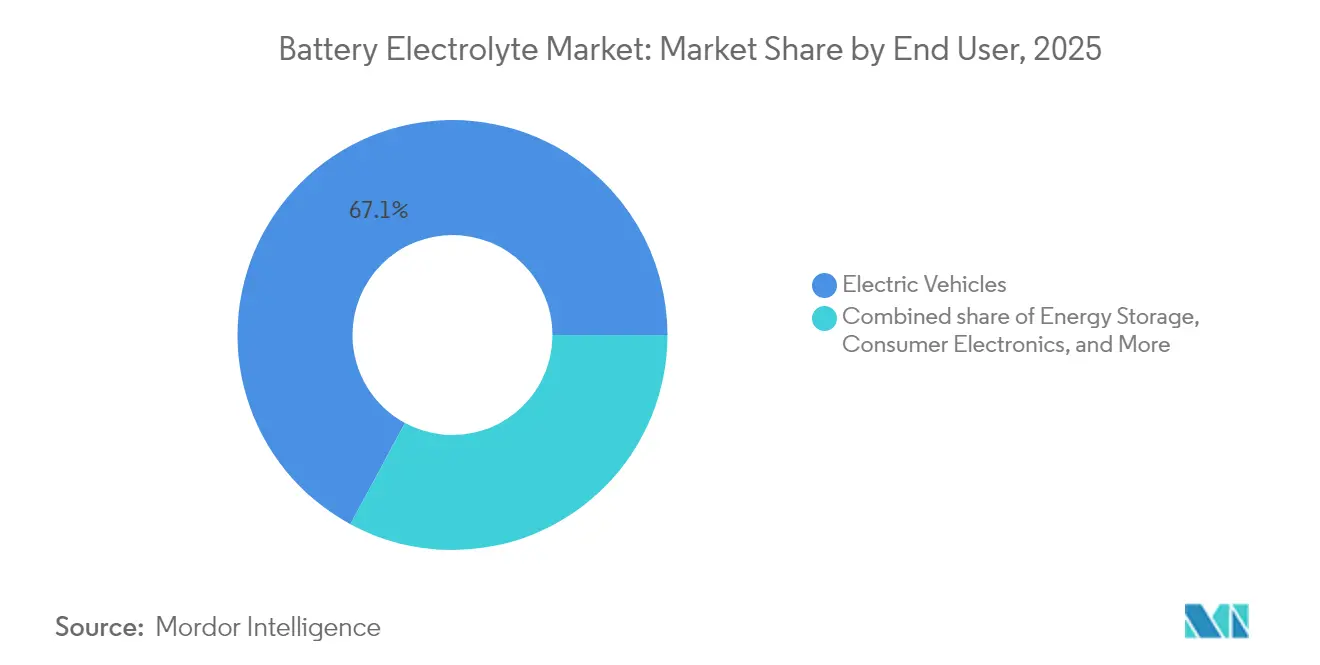

- Nach Endverbraucher entfielen auf Elektrofahrzeuge im Jahr 2025 67,12 % der Batterieelektrolytmarktgröße, während der Energiespeichersektor bis 2031 voraussichtlich mit einer CAGR von 17,25 % wachsen wird.

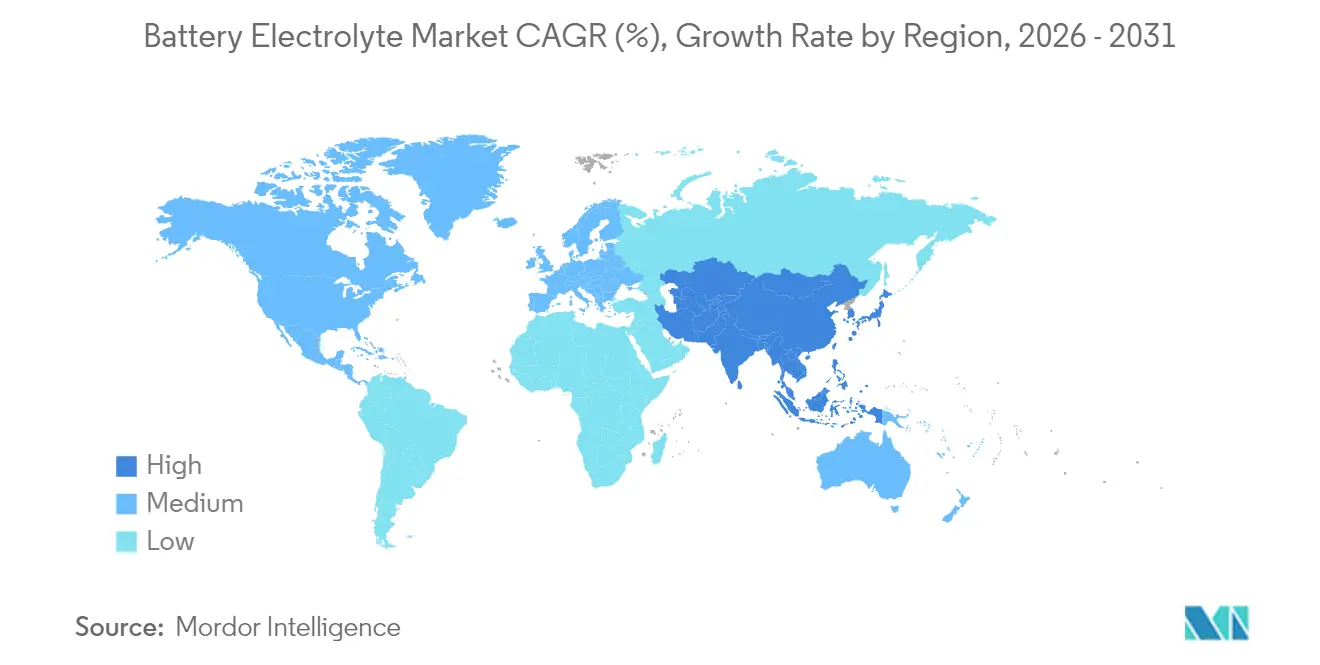

- Nach Geografie hielt die Asien-Pazifik-Region im Jahr 2025 einen Umsatzanteil von 69,65 % am Batterieelektrolytmarkt und wird voraussichtlich bis 2031 mit einer CAGR von 13,97 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Batterieelektrolytmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende EV-bedingte Nachfrage in China und Europa | +3.20% | China, Europa | Kurzfristig (≤ 2 Jahre) |

| Inflation Reduction Act fördert US-amerikanische Lieferketten | +2.60% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Wechsel zu Hochspannungs-Festkörper- und Gelchemien | +1.90% | Global | Langfristig (≥ 4 Jahre) |

| Einführung netzmaßstäblicher Batterieenergiespeichersysteme | +2.30% | Global | Mittelfristig (2–4 Jahre) |

| Natrium-Ionen-Forschung und -Entwicklung senkt Rohstoffbeschränkungen | +1.50% | China, global | Langfristig (≥ 4 Jahre) |

| Recyclingwirtschaft für Lithium-Ionen-Elektrolyte wird positiv | +1.30% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende EV-bedingte Nachfrage in China und Europa

Chinas Elektrofahrzeugproduktion stieg 2024 um 70 %, und Europas durch IPCEI geförderte Gigafabriken zielen darauf ab, bis 2030 eine jährliche Zellkapazität von 400 GWh zu erreichen, was die Elektrolytnachfrage in zwei Regionen konzentriert. Lokale Beschaffungsregeln gemäß der EU-Batterieverordnung 2023/1542 motivieren europäische Zellhersteller, direkt mit regionalen Elektrolytlieferanten Verträge abzuschließen, wie etwa Capchems Mehrjahresvertrag über 676 Millionen USD, der höhere kurzfristige Kosten gegen Lieferkettentransparenz eintauscht. Die daraus resultierende Skalierung schafft Kosteneffizienz, erhöht aber auch das geopolitische Risiko, wenn Handelsstörungen die Vorläuferströme beeinflussen.

Inflation Reduction Act fördert lokale US-amerikanische Lieferketten

Die Inlandsinhaltskriterien des Gesetzes haben seit 2024 Verpflichtungen in der Batteriewertschöpfungskette von mehr als 150 Milliarden USD ausgelöst. UBE Corporation hat mit dem Bau einer 500-Millionen-USD-Anlage in Louisiana begonnen, die bis 2026 jährlich 50.000 Tonnen Carbonatlösungsmittel produzieren wird, was die Abhängigkeit von asiatischen Importen verringert, die Produzenten jedoch höheren nordamerikanischen Compliance- und Arbeitskosten aussetzt. Die langfristige Rentabilität hängt von der Fortsetzung der Steueranreize über 2032 hinaus und von vereinfachten Genehmigungsverfahren für Lithiumverarbeitungsvorhaben wie die Tonextraktionspartnerschaft von GM und Lithium Americas ab.

Wechsel zu Hochspannungs-Festkörper- und Gelchemien

OEM-Roadmaps für Zellen mit mehr als 4,5 V erfordern Elektrolyte, die der Korrosion von Aluminium-Stromkollektoren widerstehen und das Dendritenwachstum unterdrücken. Zwanzig große Hersteller haben Kommerzialisierungszeitpläne für Festkörpersysteme bis 2030 bekannt gegeben, wobei Sulfidsysteme eine hohe Ionenleitfähigkeit bieten, aber eine teure Trockenraumfertigung erfordern. Mercedes-Benz strebt eine Reichweitensteigerung von 25 % durch Lithium-Metall-Anoden an, doch die Erreichung der Kostenparität mit flüssigen Elektrolyten (50 USD/kWh) ist noch weit entfernt, da Festkörpervarianten noch immer mehr als 200 USD/kWh übersteigen. Die kommerzielle Machbarkeit hängt von Durchbrüchen in der Massenproduktion ab, die die Preise für Keramik- und Polymervorläufer senken.

Einführung netzmaßstäblicher Batterieenergiespeichersysteme

Die USA prognostizieren bis 2035 eine sechsfache Steigerung des Batteriespeicher-Einsatzes, um intermittierende erneuerbare Energiequellen auszugleichen. Langzeitanwendungen bevorzugen Vanadium-Redox-Durchflussbatterien, deren Elektrolyte jahrzehntelang wiederverwendet werden können. Chinesische Projekte übertrafen 2024 die Marke von 100 MW/600 MWh.(1)Vanitec, „Globale Vanadium-Durchflussbatterie-Einsätze 2024”, vanitec.org Vanadiumpreisvolatilität und Tieftemperaturbeschränkungen fördern die Forschung und Entwicklung von Zink-Eisen- und organischen Durchflusschemien mit Betrieb unter Umgebungsbedingungen, was Lieferanten, die Multi-Chemie-Portfolios beherrschen, Diversifikationsvorteile verschafft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| PFAS-Ausstiegsvorschriften für fluorierte Lösungsmittel | -1.00% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Volatile Lithiumcarbonat-Spotpreise | -1.50% | Global | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsrückrufe im Zusammenhang mit thermischen Durchgehvorfällen | -0.80% | Global | Mittelfristig (2–4 Jahre) |

| Patentdickichte rund um Festkörperelektrolyte der nächsten Generation | -0.50% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

PFAS-Ausstiegsvorschriften für fluorierte Lösungsmittel

Der EU-Entwurf zur PFAS-Beschränkung könnte Fluorethylencarbonat bis 2026 verbieten und möglicherweise die Neuformulierung von Elektrolyten erzwingen, die in etwa 60 % der Lithium-Ionen-Batterien verwendet werden.(2)Europäische Chemikalienagentur, „PFAS-Beschränkungsvorschlag gemäß REACH”, europa.euUS-amerikanische EPA-Untersuchungen treiben präventive Übergänge zu fluorfreien Additiven voran; Ersatzstoffe reduzieren jedoch die Ionenleitfähigkeit und erhöhen die Kosten um bis zu 30 %. Japanische Lieferanten investierten in proprietäre etherbasierte Mischungen, doch Requalifizierungszyklen erstrecken sich auf zwei Jahre, was den vollständigen Markteintritt verzögert.

Volatile Lithiumcarbonat-Spotpreise

Die Preise fielen von 80.000 USD/t Anfang 2024 auf 12.000 USD/t bis Jahresende, da die chinesische Raffineriekapazität die Nachfrage übertraf. Fehlzeitliche Vertragsabschlüsse vernichteten die Margen für mittelgroße Produzenten, die an Festpreisabnahmeverträge gebunden waren. Integrationsschritte, wie Rio Tintos Übernahme von Arcadium Lithium für 5,85 USD/Aktie, stärken die vorgelagerte Kontrolle, konzentrieren aber auch die Preissetzungsmacht und könnten langfristige Kostensockel erhöhen, sobald überschüssige Kapazitäten rationalisiert werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterie- und Elektrolyttyp: Dominanz von Lithium-Ionen steht vor der Herausforderung durch alternative Chemien

Lithium-Ionen-Formulierungen kontrollierten im Jahr 2025 81,74 % des Batterieelektrolytmarkts, was die fest verankerte Gigafabrik-Infrastruktur und die bewährte Leistung in Elektrofahrzeugen widerspiegelt. Hochnickel-Kathoden erfordern Additive, die die Korrosion von Aluminiumkollektoren unterdrücken und erhöhte Spannungen stabilisieren, was die Nachfrage nach Lösungsmitteln in Premiumqualität aufrechterhält. Unterdessen verzeichnet die Gruppe anderer Chemien – einschließlich Natrium-Ionen und Zink-Luft – bis 2031 eine CAGR von 22,1 %, angetrieben durch Materialverfügbarkeitsvorteile, die Lieferketten vor Lithiumbeschränkungen schützen. Vanadium-Durchflusselektrolyte zielen auf Netzspeicherung mit Entladeanforderungen von mehr als 10 Stunden ab, und chinesische Labore haben die Stapelleistungsdichte um 70 kW erhöht, was die Systemkosten um 40 % senkt. Gelvarianten bleiben für den Ersatz von Blei-Säure-Batterien in Innenräumen relevant, wo auslaufsicherer Betrieb und niedrige Vorabkosten entscheidende Faktoren bleiben.

Hersteller erweitern ihre Portfolios, um sich gegen eine von einer einzigen Chemie dominierte Zukunft abzusichern. Festkörper-Lithiumsysteme versprechen 30 % Energiedichtezuwächse, stehen jedoch vor Skalierungsengpässen bei der Handhabung von Sulfidpulver und Oxidsintersausbeuten. Natrium-Ionen-Prototypen wechselten 2024 von Forschungs- und Entwicklungslabors zu kommerziellen Linien, wobei Pilotpakete Mikro-Elektrofahrzeuge und Wohnraumspeicherschränke antreiben. In dieser differenzierten Landschaft stärken Lieferanten, die flexibel zwischen Carbonat-, Ether- und ionischen Flüssigkeitsfamilien wechseln können, ihre langfristige Positionierung im Batterieelektrolytmarkt.

Nach Endverbraucher: Elektrofahrzeuge führen, während Energiespeicherung beschleunigt

Elektrofahrzeuge machten 2025 67,12 % der Elektrolytlieferungen aus, da die durchschnittlichen Batteriekapazitäten aufgrund steigender Reichweitenerwartungen 75 kWh erreichten. Automobilgradige Formulierungen müssen Tieftemperaturmobilität mit Hochtemperaturstabilität über 10-jährige Produktgarantien hinweg kombinieren, was die Nachfrage nach hochreinen Lösungsmitteln und Multi-Additiv-Paketen antreibt. Energiespeicherinstallationen sind jedoch der am schnellsten wachsende Absatzkanal mit einer CAGR von 17,25 % bis 2031. Wohngebäude-Solar-plus-Speichersysteme und netzmaßstäbliche Batterieenergiespeichersysteme erfordern Elektrolyte, die auf Tiefzyklushaltbarkeit und breitere Betriebstemperaturfenster abgestimmt sind, was die Spezifikationsvielfalt erweitert. Unterhaltungselektronik stellt einen kleineren Anteil dar, übt jedoch einen überproportionalen Einfluss auf die Einführung von Schnellladezusätzen aus, die später in Elektrofahrzeugpakete übergehen. Industrie-, Marine- und Luft- und Raumfahrtnischen schaffen kleinvolumige, hochmargige Nachfrage nach maßgeschneiderten Mischungen mit Extremumgebungstoleranz.

Die zunehmende Spreizung der Anwendungsprofile fragmentiert die Volumenpools. Massenproduzenten konzentrieren sich auf die hochvolumige Elektrofahrzeugnachfrage, während Spezialformulierungsunternehmen differenzierte Lösungen für stationäre Speicherung und anspruchsvolle Anwendungsbereiche entwickeln. Diese Zweiteilung erhöht die Wechselbarrieren und verankert langfristige Kundenbeziehungen, was die Wettbewerbsdynamik im Batterieelektrolytmarkt prägt.

Geografische Analyse

Asien-Pazifik erzielte 2025 einen Umsatzanteil von 69,65 % und wächst mit einer CAGR von 13,97 %, unterstützt durch dichte Lieferketten, staatliche Anreize und die Nähe zu Kathoden- und Separatoranlagen. China allein kontrolliert mehr als 60 % der globalen Elektrolytkapazität durch Unternehmen wie Tinci und Capchem, was Exportstrategien ermöglicht, die internationale Käufer mit wettbewerbsfähig bepreisten Produkten versorgen. Japan und Südkorea konzentrieren sich auf Hochleistungsqualitäten für Premiumbatterien, während Indien kostensensible Produzenten mit produktionsgebundenen Anreizprogrammen umwirbt. Die Technologieführerschaft bei Natrium-Ionen- und Festkörperprototypen bleibt in Ostasien konzentriert, was darauf hindeutet, dass die Region weiterhin Chemie-Roadmaps festlegen wird, auch wenn andere Kontinente Volumina lokalisieren.

Nordamerika beeilt sich, nach der Verabschiedung des Inflation Reduction Act inländische Kapazitäten aufzubauen. Zu den Kapitalverpflichtungen gehören UBEs 50.000-Tonnen-Anlage in Louisiana und mehrere Carbonatlösungsmittel-Erweiterungen in Texas und Ohio. Kanada trägt zu aufkommenden Lithiumraffinerie-Hubs bei, und Mexiko bietet Montagenähe, die die Logistikkosten für US-amerikanische Automobilhersteller senkt. Der Erfolg hängt davon ab, die Kostenlücke – derzeit 15–25 % – gegenüber asiatischen Platzhirschen zu schließen und dabei strenge Qualitätsmetriken für die Automobilindustrie zu erfüllen. Das US-amerikanische Energieministerium prognostiziert bis 2035 eine sechsfache Steigerung des Speichereinsatzes, eine Nachfragewelle, auf die inländische Anlagen vorbereitet sein müssen.

Europa verankert seine Strategie in der Nachhaltigkeit. Die EU-Batterieverordnung 2023/1542 schreibt Recyclinginhalt-Quoten und Lebenszyklusoffenlegungen vor, was Chemikalienhersteller dazu veranlasst, in geschlossene Kreislaufprozesse und kohlenstoffarme, durch erneuerbare Energien betriebene Produktion zu investieren. Durch IPCEI geförderte Gigafabriken sollen bis 2030 eine jährliche Zellkapazität von 400 GWh erreichen, was einer Elektrolytnachfrage von mehreren Hundert Kilotonnen entspricht. BASF, Solvay und der Newcomer FUCHS-E-Lyte skalieren regionale Anlagen mit Blick auf hochwertige Spezialgemische, die trotz erhöhter Energiekosten Margenprämien erzielen können. Kreislaufwirtschaftsmandate erleichtern aggressive Elektrolyt-Recyclingziele – 80 % Lithiumrückgewinnung bis 2031 – und eröffnen zusätzliche Einnahmequellen für Chemielieferanten, die Recyclingoperationen vertikal integrieren.

Regulatorisches Umfeld

Die Regulierung im Bereich Batterie-Nachhaltigkeit, Rückverfolgbarkeit und Chemikaliengehalt wird strenger, was sich auf Elektrolytformulierungen und Qualifizierungszeitpläne auswirkt. In der Europäischen Union verschärft die EU-Batterieverordnung 2023/1542 (mit Änderungen, einschließlich der Verordnung (EU) 2025/1561) die Sorgfaltspflichten in der Lieferkette für wichtige Rohstoffe (Kobalt, natürlicher Graphit, Lithium und Nickel) und verstärkt die Kennzeichnungs- und Informationspflichten, wobei ein Berichtigungsdokument vom 10. April 2026 die Kennzeichnungsanforderungen klärt. Infolgedessen sehen sich Elektrolytlieferanten, die EU-Zellwerke bedienen, mit höheren Dokumentations- und Compliance-Anforderungen konfrontiert, insbesondere da Kunden Offenlegungspfade im Stil eines Batteriepasses und Recyclinganteile verfolgen.

Außerhalb der EU werden nationale Normen und Sicherheitsrahmenwerke für Lithium-Ionen-Systeme zunehmend präskriptiv. China hat eine Branchennorm (T/CIET 624-2024, gültig seit 28. August 2024) erlassen, die technische Anforderungen für Lithium-Ionen-Batterieelektrolyt festlegt, einschließlich Reinheits- und Prüfvorschriften, wodurch die Qualitätsbenchmarks für Hersteller, die inländische Gigafabriken versorgen, gestärkt werden. In den Vereinigten Staaten kündigte das Department of Energy am 13. März 2026 eine Notice of Funding Opportunity an, die auf die Stärkung des inländischen Recyclings kritischer Materialien und der Komponentenfertigung abzielt und öffentliche Förderung an lokalisierte, konforme Lieferketten koppelt, wobei der Fokus zunehmend auf Elektrolytrückgewinnungs- und Umformulierungsprogramme gerichtet wird, da Beschränkungen für fluorierte Lösungsmittel absehbar werden.

Wettbewerbslandschaft

Der Batterieelektrolytmarkt weist eine moderate Konzentration auf. Die fünf größten Produzenten – Tinci, Capchem, Mitsubishi Chemical Group, Mitsui Chemicals und Shenzhen Capchem – machen zusammen fast 60 % des globalen Volumens aus. Die vertikale Integration in Lösungsmittelvorläufer und Lithiumsalzproduktion untermauert die Kostenführerschaft. Größere etablierte Unternehmen nutzen umfangreiche Forschungs- und Entwicklungskapazitäten, um Additivpakete anzupassen, was eine hohe technische Servicegebundenheit bei Zellherstellern schafft. Spezialeinsteiger differenzieren sich durch geistiges Eigentum bei Festkörper-, fluorfreien oder niedrigviskosen Formulierungen und monetarisieren Technologie häufig über gemeinsame Entwicklungsvereinbarungen.

Die Intensität des Technologiewettlaufs nimmt zu. Geistiges Eigentum rund um Hochspannungsadditive und Sulfidpulver verschafft Erstbewegern Hebelwirkung, fördert aber auch Kreuzlizenzierung und Rechtsstreitigkeiten. Unternehmensaktivitäten unterstreichen diesen Trend: Rio Tintos Übernahme von Arcadium Lithium stärkt die vorgelagerte Ressourcensicherheit, UBEs US-amerikanische Carbonatlösungsmittelanlage verbindet Rohstoffzugang mit regionaler Nachfrage, und VRB Energys Vanadium-Durchflusszentrum festigt eine Position im Langzeitspeicher. Staatliche Förderung, insbesondere vom US-amerikanischen Konsortium für fortschrittliche Batterien des Energieministeriums, beschleunigt die Entwicklung von Pilotlinien für Festkörperelektrolyte und senkt die Kapitaleintrittsbarrieren für inländische Start-ups.

Die Wettbewerbspositionierung verlagert sich vom Massenvolumenvorteil zur Formulierungssophistikation. Lieferanten, die Multi-Chemie-Portfolios, schnelle Qualifizierungsprozesse und geschlossene Kreislaufrecycling beherrschen, werden Premium-Marktpositionen einnehmen, da Kunden schlüsselfertige, regional konforme Beschaffungspartner suchen.

Marktführer der Batterieelektrolytbranche

Targray Industries Inc.

3M Co.

Shenzhen Capchem Technology Co. Ltd

Ube Industries Ltd.

Mitsubishi Chemical Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Lokalisierung der Elektrolyt-Lieferkette eröffnet Chancen für regionale Klein- bis Mittelserienproduktion, schnellere Unterstützung bei der Kundenqualifizierung und konforme Formulierungen, die auf inländische Wertschöpfungs- und Nachhaltigkeitsanforderungen abgestimmt sind. In Nordamerika hat Orbia Fluor & Energy Materials im Dezember 2025 eine bedeutende Kapazitätserweiterung an seiner Sonderelektrolyt-Anlage in Madison, Wisconsin, abgeschlossen und die Produktion um rund 300 % gesteigert, was die Nachfrage nach inländischer, flexibler Fertigung unterstreicht, die sowohl Spezial- und Entwicklungsprogramme als auch die hochvolumige EV-Nachfrage bedienen kann.

In Europa deuten schrittweise Kapazitätserweiterungen und Beschaffungsmaßnahmen auf Chancen in kosteneffizienten EV-Segmenten und langfristigen Abnahmestrukturen hin. Enchem stellte im April 2026 eine Strategie vor, die auf mittel- und niedrigpreisige europäische EV-Programme abzielt, unterstützt durch eine angegebene Gesamtkapazität von 200.000 Tonnen in Polen und Ungarn, während große Zellhersteller die Lieferantenintegration durch mehrjährige Volumenverpflichtungen straffen. CATL unterzeichnete im Juni 2026 langfristige Elektrolyt-Lieferverträge mit Yongtai Technology und Shenzhen Capchem über insgesamt 770.000 Tonnen für den Zeitraum 2026-2028, wobei Lieferanten bevorzugt werden, die konstante Mengen sowie Hochvolt- und Additivsysteme der nächsten Generation liefern können. Getrennt davon wird die Kommerzialisierung von Festkörperbatterien in China durch normengeleitete Zeitpläne vorangetrieben, wobei eine nationale Norm für EV-Festkörperbatterien bis zum 31. August 2026 eine öffentliche Kommentierungsphase durchläuft, was Elektrolythersteller dazu ermutigt, Materialien, Sicherheitsprüfungen und Validierungsprotokolle vor breiteren Produktqualifizierungszyklen abzustimmen.

Aktuelle Branchenentwicklungen

- Juni 2026: Shenzhen Capchem gab eine dreijährige Beschaffungs- und Verkaufsvereinbarung mit CATL über 300.000 Tonnen Elektrolyt bekannt, mit geplanten Lieferungen, die von 50.000 Tonnen im Jahr 2026 auf 150.000 Tonnen im Jahr 2028 steigen. Der Deal verbessert Capchems Mengensicherheit und vertieft die Lieferantenintegration mit einem führenden Zellhersteller, wodurch die Rolle langfristiger Abnahmeverträge bei der Sicherung vorgelagerter Materialien und der Unterstützung der Kapazitätsplanung gestärkt wird.

- Mai 2025: MU Ionic Solutions unterzeichnete eine Patentlizenzvereinbarung mit CATL für seine auf Difluorophosphat basierende Technologie zur Kontrolle der Kathodengrenzfläche (MP1-Technologie) für Lithium-Ionen-Batterien. Die Vereinbarung formalisiert den Technologietransfer in hochvolumige Fertigungswege und unterstützt den Einsatz von Additivpaketen, die die Hochspannungsstabilität und Zyklenlebensdauer verbessern sollen.

- Dezember 2024: FUCHS und E-Lyte eröffneten gemeinsam eine Produktionsanlage für Elektrolytlösungen in Kaiserslautern, Deutschland, mit einer Jahreskapazität von 20.000 Tonnen. Die Anlage ergänzt einen europäischen Produktionsstandort für Elektrolytmischungen und unterstützt regionale Beschaffungsstrategien im Rahmen der sich verschärfenden EU-Nachhaltigkeits- und Transparenzanforderungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von Batterieelektrolytmaterialien, die die Ionenbewegung innerhalb einer Batterie ermöglichen, einschließlich flüssiger, gelartiger und fester Formate, die über die wichtigsten Batteriechemien und Endanwendungen hinweg eingesetzt werden.

Ausgeschlossener Umfang: Wir schließen Batteriezellen, Packs, BMS, Separatoren, Elektroden und Elektrolytadditive aus, die als eigenständige Produkte verkauft werden, wenn sie nicht als Teil der Elektrolytlieferung preislich erfasst werden.

Übersicht der Segmentierung

- Nach Batterie- und Elektrolyttyp

- Blei-Säure

- Flüssig

- Gel

- Lithium-Ionen

- Flüssig

- Gel

- Festkörper

- Durchflussbatterien

- Vanadium

- Zinkbromid

- Andere Chemien (Na-Ionen, Zn-Luft usw.)

- Blei-Säure

- Nach Endverbraucher

- Elektrofahrzeuge

- Energiespeicherung (Netz, Gewerbe und Industrie, Wohngebäude)

- Unterhaltungselektronik

- Industrie und Spezialanwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Nordische Länder

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärarbeit beginnt mit der Kartierung des Nachfragepools für Batterien und der anschließenden Übersetzung in Elektrolytverbrauch und Preisgestaltung. Wir stützen uns auf offene Datensätze wie IEA-Batterie- und EV-Statistiken, USGS-Mineralienübersichten, UN-Comtrade-Handelsströme für wichtige Lösungsmittel- und Salzkategorien sowie OECD- und nationale Statistikbehörden für Industrieproduktion und Preisreihen. Für Chemieverschiebungen und Sicherheitsanforderungen verweisen wir zudem auf Quellen wie IEC- und ISO-Publikationen, Patentdatenbanken und peer-reviewte elektrochemische Fachjournale, um zu verfolgen, was vom Labor in die skalierte Versorgung übergeht.

Um das Modell fundiert zu halten, ergänzen wir öffentliche Unternehmensmeldungen, Jahresberichte, Investorenpräsentationen sowie Zoll- und Hafenbehördenveröffentlichungen, sofern verfügbar, sowie seriöse Branchenpresse für Kapazitäts- und Expansionssignale. An einigen Stellen wurden kostenpflichtige Abonnements zur Unterstützung von Unternehmensfinanzdaten und -informationen, Patenten und sendungsbasierter Handelsprüfung verwendet, um Produktionsstandorte und Zeitannahmen abzugleichen. Die obige Quellenliste ist nur beispielhaft, und viele weitere öffentliche und kostenpflichtige Quellen wurden zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärdaten wurden durch Experteninterviews und strukturierte Umfragen mit Batteriematerialherstellern, Batterie- und Zellfertigungsteams sowie Beschaffungs- und Ingenieurfunktionen in wichtigen Endanwendungssektoren wie EV und stationäre Speicherung erhoben. Wir haben APAC, EMEA und Amerika abgedeckt, damit regionaler Preisdruck, Versorgungsengpässe und regulierungsbedingte Chemieänderungen verglichen werden können. Follow-up-Anrufe wurden genutzt, um Lücken zu schließen, in denen die Sekundärforschung Annahmen nicht bestätigen konnte, insbesondere hinsichtlich der Elektrolytintensität und der Preisgestaltungskonventionen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 12 % | APAC: 45 % |

| Mid-Tier: 53 % | Funktions-/Bereichsleiter: 31 % | EMEA: 32 % |

| Kleinere Akteure: 15 % | Manager: 57 % | Amerika: 23 % |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mittels einer Top-Down-Nachfragerekonstruktion erstellt, bei der Batterieproduktions- und -einsatzindikatoren in Elektrolytvolumina nach Chemie und Format übersetzt und anschließend mit regionsspezifischen Durchschnittspreisen bewertet wurden. Da veröffentlichte Batteriezahlen nicht immer die vollständige Materialgeschichte erfassen, verwendeten wir selektive Bottom-Up-Prüfungen wie stichprobenweise Lieferantenkapazitäten, typische Auslastungsbandbreiten und ASP-x-Volumen-Plausibilitätsprüfungen auf Chemieebene, um Gesamtwerte anzupassen, wenn der implizierte Verbrauch unstimmig wirkte.

Wichtige Eingaben umfassten die Batterieproduktion nach Anwendung (EV, Unterhaltungselektronik, Industrie und Energiespeicherung), Elektrolytintensität pro kWh oder pro Einheit nach Chemie, Verschiebungen zwischen flüssigen und festen oder gelartigen Formulierungen, reinheitsbedingte Kostenaufschläge sowie Handels- und Frachtsignale, die die gelieferten Preise beeinflussen. Prognosen wurden mittels Szenarioanalysen erstellt, die an den EV- und Speicherausbau, angekündigte Kapazitätserweiterungen sowie erwartete politische und sicherheitsbezogene Änderungen gekoppelt sind, die die Elektrolytauswahl beeinflussen. Wo direkte Daten für kleinere Chemien fehlten, leiteten wir Verhältnisse aus vergleichbaren Anwendungen ab und überprüften den Ansatz anschließend mit den Befragten, bevor wir ihn in die Prognose übernahmen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch die Prüfung, ob die implizierten Elektrolytvolumina mit unabhängigen Batterieproduktionssignalen, Handelsströmen für relevante Eingangsmaterialien und beobachteten Preisbereichen in den wichtigsten Regionen übereinstimmen. Ausreißer werden in einem zweiten Analystendurchgang überprüft, und wenn eine Abweichung groß bleibt, werden Annahmen erneut geprüft und Experten erneut kontaktiert, damit der Treiber hinter der Lücke klar verstanden wird.

Das Modell wird jährlich aktualisiert, mit Zwischenaktualisierungen, wenn ein wesentliches Ereignis eintritt, etwa eine bedeutende Kapazitätsinbetriebnahme, eine Regulierungsänderung oder ein deutlicher Preisschock bei wichtigen Eingaben. Vor der Auslieferung führen wir eine abschließende Überprüfung durch, um zu bestätigen, dass die neuesten öffentlichen Veröffentlichungen und Interviewnotizen in der Marktgröße und Prognose berücksichtigt sind.

Vergleich der von Mordor Intelligence ermittelten Marktgröße für Batterieelektrolyte mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Batterieelektrolyte unterscheiden sich oft, da Gruppen nicht immer den gleichen Chemiesatz zählen, unterschiedliche Preisaufbauten verwenden und Adoptionsannahmen zu unterschiedlichen Zeitpunkten im Jahr aktualisieren. Einige verankern die Gesamtsummen auch entweder an einer EV-schweren Sichtweise oder an einem breiteren Batterienachfragepool, was den Ausgangspunkt schnell verändert.

Die größeren Abweichungen entstehen meist dadurch, ob Festkörper- und Polymervarianten als kurzfristiger Markt behandelt oder größtenteils künftigen Jahren zugeordnet werden, sowie dadurch, wie Elektrolyt regionsübergreifend bewertet wird, wenn sich Lösungsmittel- und Salzpreise verändern. Der Zeitpunkt der Währungsumrechnung, die Behandlung der Eigenversorgung und ob Flow-Batterie-Elektrolyte vollständig einbezogen werden, können den endgültigen Wert ebenfalls um einen spürbaren Betrag verschieben.

Über all diese Punkte hinweg ist der Vergleich am besten als Unterschied im Umfang und Zeitpunkt zu verstehen, nicht als methodischer Einzelfehler.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 14,06 Mrd. USD (2025) | |

| Branchenverlag A | 13,67 Mrd. USD (2025) | Verwendet einen anderen Basisjahraufbau und eine breitere Anwendungsaufteilung, die regionale ASP-Unterschiede glätten kann, was den Wert für 2025 tendenziell senkt, wenn Preisspitzen bei den Eingaben ausgeglichen werden. |

| Forschungsunternehmen B | 12,10 Mrd. USD (2024) | Verankert den aktuellen Wert ein Jahr früher und mischt zusätzliche Elektrolyttypen und Endanwendungen in seine Segmentierung ein, sodass die Jahresausrichtung und die Umfangsmischung einen direkten Vergleich erschweren. |

Die Streuung in der Tabelle erklärt sich hauptsächlich durch die Jahresausrichtung und die Art und Weise, wie Chemie- und Anwendungsinklusion gehandhabt wird, und nicht durch Rechenfehler. Indem Flow-Batterie-Elektrolyte nur dann in den Umfang aufgenommen werden, wenn sie kommerziell eingesetzt werden, und die regionale ASP-Entwicklung an beobachtete Eingangspreissignale gekoppelt wird, bleibt die Schätzung näher an einem umsetzbaren Nachfragepool – eine von Mordor Intelligence angewandte Modellierungsentscheidung.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Batterieelektrolytmarkts?

Die Größe des Batterieelektrolytmarkts erreichte im Jahr 2025 14,06 Milliarden USD und soll sich bis 2031 auf 28,72 Milliarden USD mehr als verdoppeln.

Welcher Chemietyp dominiert heute die Elektrolytnachfrage?

Lithium-Ionen-Elektrolyte hielten im Jahr 2025 einen Marktanteil von 81,74 % am Batterieelektrolytmarkt aufgrund der fest verankerten Gigafabrikkapazität und etablierter Leistungsmaßstäbe in der Automobilindustrie.

Warum gewinnen Natrium-Ionen- und Zink-Luft-Systeme an Interesse?

Diese Chemien stützen sich auf reichlich vorhandene Rohstoffe, was den Druck auf die Lieferkette verringert und eine CAGR von 22,1 % für Nicht-Lithium-Elektrolyte bis 2031 unterstützt.

Wie beeinflusst die Politik die Elektrolyt-Lieferketten?

Der US-amerikanische Inflation Reduction Act und die EU-Batterieverordnung 2023/1542 schreiben lokale Inhalte und Transparenz vor, was neue regionale Anlagen antreibt und Recyclinginitiativen beschleunigt.

Welche Auswirkungen haben PFAS-Beschränkungen auf Elektrolytformulierungen?

Ausstehende EU- und US-amerikanische Vorschriften könnten wichtige fluorierte Lösungsmittel bis 2026 auslaufen lassen, was kostspielige Neuformulierungen erfordert und die Forschung und Entwicklung fluorfreier Additive ankurbelt.

Wer sind die führenden Unternehmen im Batterieelektrolytmarkt?

Zu den wichtigsten Akteuren gehören Tinci, Capchem, Mitsubishi Chemical Group und UBE Corporation, die alle großmaßstäbliche Produktion mit spezialisierten Formulierungskapazitäten verbinden.

Seite zuletzt aktualisiert am: