Marktgröße und Marktanteil für Lithium-Ionen-Batterien für Elektrofahrzeuge

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 141.75 Milliarden US-Dollar |

| Marktgröße (2031) | 332.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.61% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lithium-Ionen-Batterien für Elektrofahrzeuge von Mordor Intelligence

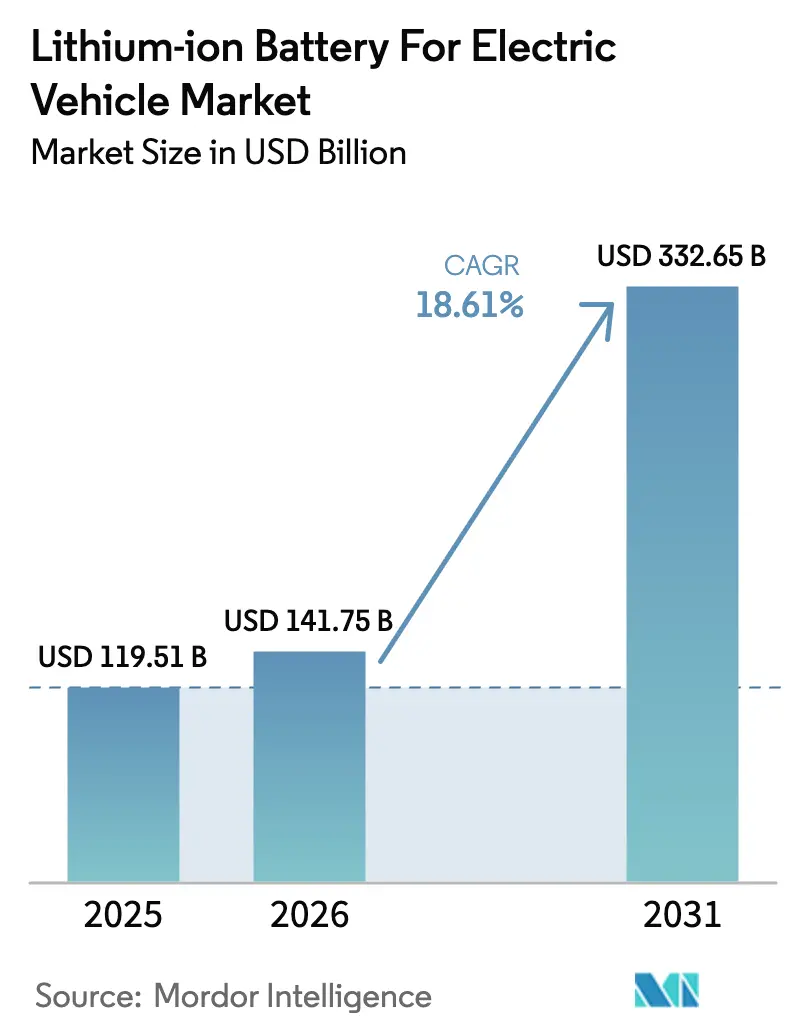

Die Marktgröße für Lithium-Ionen-Batterien für Elektrofahrzeuge wird im Jahr 2026 auf 141,75 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 119,51 Milliarden USD, mit Prognosen für 2031 von 332,65 Milliarden USD, was einem Wachstum von 18,61 % CAGR über den Zeitraum 2026–2031 entspricht.

Automobilhersteller verlagern sich von zugekauften Zellen hin zu eigenen Gigafabriken, um das Lieferkettenrisiko zu reduzieren und gleichzeitig Packkosten unter 80 USD/kWh anzustreben, die eine Preisparität mit Fahrzeugen mit Verbrennungsmotor ermöglichen. Politische Anreize in den Vereinigten Staaten, der Europäischen Union und Indien haben nahezu 100 Milliarden USD in Richtung inländischer Zellwerke umgeleitet, was die historische Dominanz Asiens abschwächt und eine Reihe von Joint-Venture-Ankündigungen unterstützt.(1)„Bidens Klimagesetz beflügelt den Boom der US-Batteriefabriken,” energy.gov Gleichzeitig weiten schnelle Elektrifizierungsvorschriften für schwere Lkw, die Einführung von 800-V-Plattformen und der kobaltfreie Kostenvorteil von LFP die adressierbare Kundenbasis aus, insbesondere bei Zweirädern und Lieferwagen. Der Wettbewerbsdruck ist intensiv: Vertikal integrierte OEM-Programme wie Teslas 4680 und BYDs Blade drücken die Bruttomargen mittelständischer Zulieferer unter 10 %, was Konsolidierungen auslöst und die Skalierung von Gigafabriken beschleunigt.

Wichtigste Erkenntnisse des Berichts

- Nach Batteriechemie erfasste Lithium-Eisenphosphat im Jahr 2025 einen Anteil von 44,65 % am chinesischen Personenwagensegment, und Festkörper-Prototypen werden bis 2031 voraussichtlich eine CAGR von 30,90 % verzeichnen.

- Nach Zellformat dominierten prismatische Designs im Jahr 2025 mit einem Anteil von 47,55 %, doch Pouch-Zellen wachsen mit einer CAGR von 22,80 % am schnellsten, da europäische Automobilhersteller flexible Verpackungen bevorzugen.

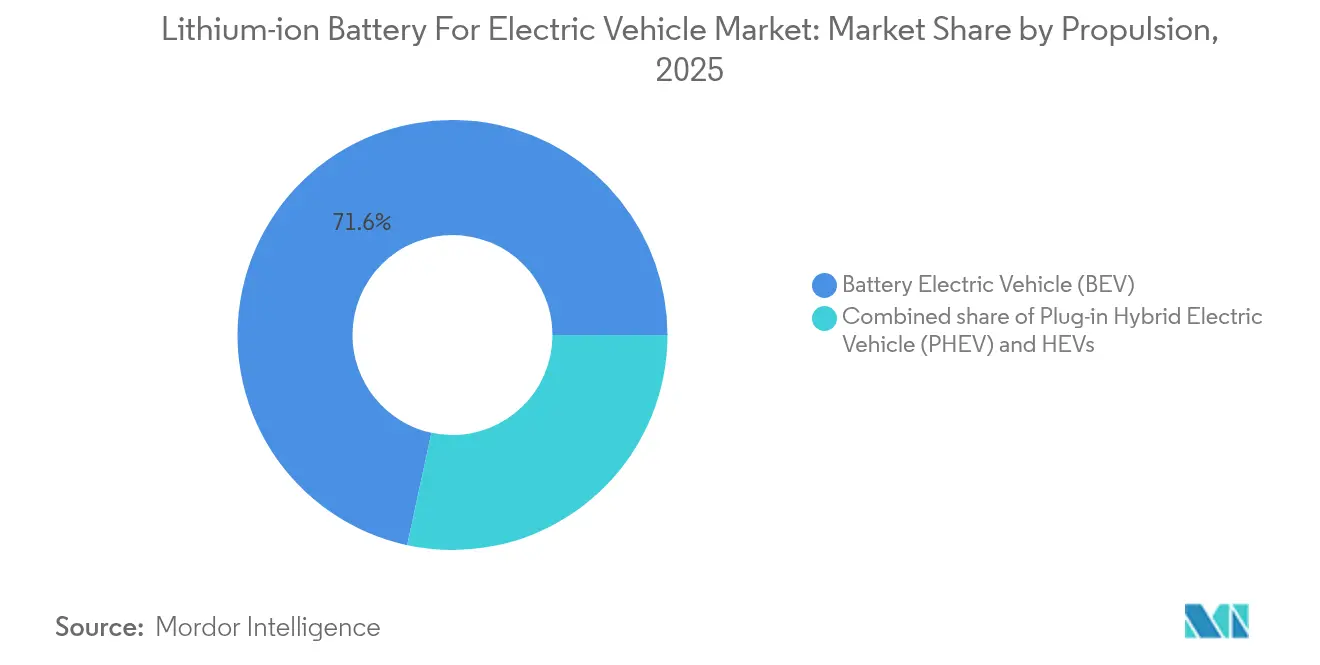

- Nach Antrieb entfielen auf Batterieelektrofahrzeuge im Jahr 2025 71,62 % der Zellnachfrage, mit einer CAGR von 21,15 %, die Plug-in-Hybride übertrifft.

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 ein Volumen von 70,12 %, während Zwei- und Dreiräder bis 2031 mit einer CAGR von 31,20 % wachsen, getragen durch den Ausbau von Tauschstationen in Indien.

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Anteil von 50,35 % am Markt für Lithium-Ionen-Batterien, während Nordamerika mit einer CAGR von 22,05 % bis 2031 das stärkste Wachstum verzeichnen dürfte, da IRA-Subventionen lokale Kapazitäten ankurbeln.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Lithium-Ionen-Batterien für Elektrofahrzeuge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Packpreise unter 80 USD/kWh bis 2029 | +4.20% | Global, am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Elektrifizierungsvorschriften für schwere Lkw | +3.80% | China, EU, Vereinigte Staaten | Kurzfristig (≤2 Jahre) |

| Vertikale Integration von OEMs | +3.50% | China, Nordamerika | Mittelfristig (2–4 Jahre) |

| Verlagerung von Gigafabriken ins Inland durch Subventionen | +4.10% | Nordamerika, Europa, Indien | Langfristig (≥4 Jahre) |

| 800-V-Schnellladestrukturen | +2.70% | Europa, Nordamerika, chinesisches Premiumsegment | Mittelfristig (2–4 Jahre) |

| Kostenvorteil von LFP in preissensiblen Märkten für Zwei- und Dreiräder | +3.90% | Indien, ASEAN mit Ausstrahlungseffekten auf Afrika | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Preise für Lithium-Ionen-Batteriepacks unter 80 USD/kWh bis 2029

Die durchschnittlichen Packkosten sanken im Jahr 2024 auf 115 USD/kWh, ein Rückgang von 14 % gegenüber dem Vorjahr, angetrieben durch die Deflation bei Lithiumcarbonat und die Skalierung von Gigafabriken. Chinesische LFP-Angebote fielen auf 95 USD/kWh, was nicht subventionierte Einstiegsfahrzeuge in ganz Asien ermöglicht. Tesla prognostiziert 70 USD/kWh bis 2026 mit seinem 4680-Programm, was den Arbitragevorteil der Eigenversorgung für vertikal integrierte OEMs unterstreicht.

Schnelle Elektrifizierungsvorschriften für schwere Lkw

China, die EU und die Vereinigten Staaten haben Zeitpläne abgestimmt, die batterieelektrische Lkw in Richtung Massenmarkt drängen. China schreibt bis 2030 einen Anteil von 50 % emissionsfreier Schwerlkw-Zulassungen in Städten der ersten Kategorie vor, die EU strebt bis 2040 eine Emissionsreduzierung von 90 % an, und die US-amerikanische Umweltschutzbehörde fordert bis 2032 einen Anteil von 40 % batterieelektrischer Verkäufe bei Fahrzeugen der Klasse 8. Jede Zugmaschine benötigt bis zu 400 kWh, was die Zellnachfrage weit über den Durchschnitt von Personenkraftwagen hinaus verstärkt.

Vertikale OEM-Integration treibt die interne Zellnachfrage an

BYDs FinDreams lieferte im Jahr 2024 jede Batterie für 3 Millionen Fahrzeuge, Teslas Texas-Werk skaliert bis 2026 auf 100 GWh, und Geelys Zeekr stellte sein Golden Brick LFP-Pack vor – alles Beispiele für den Schwenk zu internen Zellstrategien. Diese Schritte erodieren die Einkaufsvolumina für Auftragshersteller und drücken die ausgehandelten Preise auf einstellige Margen.

Geopolitischer Wettlauf um die Verlagerung von Gigafabriken ins Inland

Das US-amerikanische Inflationsreduzierungsgesetz gewährt Produktionsgutschriften von 35 USD/kWh für Zellen, das gemeinsame EU-Batterieunternehmen kofinanziert 12 Standorte, und Indiens PLI subventioniert 40 GWh neuer Kapazität. Die Lokalisierung reduziert Versandkosten und Zollbelastungen und verbessert gleichzeitig die Einhaltung aufkommender Rückverfolgbarkeitsregeln.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffpreise | –2.8% | Global, insbesondere Europa und Nordamerika | Kurzfristig (≤2 Jahre) |

| Kannibalisierungsrisiko durch Festkörper- und Natrium-Ionen-Technologien | –1.9% | Japan, Europa | Langfristig (≥4 Jahre) |

| ESG-Prüfung chinesischer Lieferketten | –1.5% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Rückrufe aufgrund von Batteriebränden in Schwellenmärkten | –1.3% | Asien-Pazifik, Naher Osten, Afrika | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffpreise

Lithiumcarbonat brach zwischen Januar und Dezember 2024 um 85 % ein, was Bergbauunternehmen wie Albemarle dazu zwang, die australische Produktion zu drosseln. Nickelsulfat schwankte im gleichen Zeitraum um 46 %, was die Margen der NMC-Hersteller drückte, während LFP-Lieferanten relativ stabile Inputkosten verzeichneten. Europäische Zellhersteller, die 90 % ihres batterietauglichen Lithiumhydroxids importieren, sind besonders dem Währungsrisiko ausgesetzt.

Kommerzialisierungsrisiko durch Festkörper- und Natrium-Ionen-Technologien

QuantumScapes Festkörper-Prototyp erreichte im Rahmen der Validierung 2024 eine Energiedichte von 800 Wh/L und verspricht Limousinen mit einer Reichweite von 500 Meilen bis 2028.(2)QuantumScape Corp., „Aktionärsbrief Q4 2024,” quantumscape.com CATLs Natrium-Ionen-Markteinführung 2024 senkte die Materialkosten um 30 %, wies jedoch eine Energiedichteeinbuße von 20 % auf und eignet sich für Kurzstrecken-Stadtfahrzeuge. Eine erfolgreiche Skalierung einer der beiden Technologien könnte Milliarden in Flüssigelektrolyt-Anlagen entwerten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batteriechemie: Doppelte Disruption droht

Im Jahr 2025 hielten Lithium-NMC, LFP und NCA einen Anteil von 90,87 % der Nachfrage im Markt für Lithium-Ionen-Batterien für Elektrofahrzeuge. NMC dominiert Premium-Modelle mit 400 Meilen Reichweite trotz eines Kostenaufschlags von 20–30 %, während LFP nun 44,65 % des chinesischen Personenwagensegments aufgrund kobaltfreier Stabilität hält. Natrium-Ionen debütierte für Einstiegsanwendungen, und Festkörperzellen werden bis zur Kommerzialisierung 2028 mit einer CAGR von 30,90 % prognostiziert. Die Marktgröße für Lithium-Ionen-Batterien allein für LFP ist auf dem Weg, bis 2031 124,7 Milliarden USD zu überschreiten, da asiatische Roller und Busse diese Chemie übernehmen. Wenn jedoch die Produktionskosten für Festkörperbatterien unter 120 USD/kWh fallen, droht etablierten Flüssigelektrolyt-Gigafabriken eine beschleunigte Abschreibung.

Der Markt für Lithium-Ionen-Batterien für Elektrofahrzeuge muss daher eine doppelte Bedrohung bewältigen. Festkörperbatterien versprechen eine um 60 % höhere Energiedichte, die nickelreiche NMC-Batterien im Langstreckensegment herausfordert, während Natrium-Ionen LFP bei kostenempfindlichen Flotten unterbietet. Hersteller diversifizieren ihre Kathodenportfolios, wobei SVOLT kobaltfreies NMX kommerzialisiert, um ESG-Prüfungen abzusichern. Die Vorschriften der Regulierungsbehörden zur Offenlegung des CO₂-Fußabdrucks verstärken die Chemieauswahl; emissionsarme Kathoden erhalten ab 2025 in Europa Beschaffungspräferenz.

Nach Zellformat: Strukturelle Vorteile treiben die Führungsposition prismatischer Zellen an

Prismatische Zellen lieferten im Jahr 2025 47,55 % der Lieferungen im Markt für Lithium-Ionen-Batterien für Elektrofahrzeuge. BYDs Blade integriert lange prismatische Einheiten in das Fahrgestell, entfernt Modulgehäuse und reduziert das Gewicht um 15 %. CATLs Qilin erreicht eine Packdichte von 255 Wh/kg durch die Integration von Kühlkanälen in die Seitenwände. Im Gegensatz dazu hielten zylindrische Designs wie Teslas 4680 einen Anteil von 35,25 % und zeichnen sich durch automatisierte Produktion aus; tablose Elektroden senken den Innenwiderstand um 50 %, um 5-Minuten-Schnellladen zu unterstützen.

Pouch-Zellen mit einem Anteil von 17,20 % werden bis 2031 mit einer CAGR von 22,80 % prognostiziert, da BMWs Neue Klasse flexible Grundrisse bevorzugt, die den Fahrgastraum maximieren. Die Marktgröße für Lithium-Ionen-Batterien im Zusammenhang mit Pouch-Formaten könnte bis zum Ende des Jahrzehnts 60 Milliarden USD erreichen, wenn europäische Gigafabriken hochfahren. Regionale Präferenzen sind deutlich erkennbar: Asien bevorzugt prismatisch, Nordamerika tendiert zu zylindrisch, und Europa setzt auf Pouch, was Lieferanten zwingt, Mehrformat-Linien zu unterhalten oder Kundenverluste zu riskieren.

Nach Antrieb: BEV-Zentrierung vereinfacht Plattformen

Batterieelektrofahrzeuge generierten im Jahr 2025 71,62 % der Zellnachfrage und wachsen mit einer CAGR von 21,15 %, was den Markt für Lithium-Ionen-Batterien für Elektrofahrzeuge beschleunigt. Jedes BEV verbraucht durchschnittlich 65 kWh, was den PHEV-Bedarf vervierfacht und die Volumenkonzentration vorantreibt. Ford, Stellantis und Mercedes-Benz haben Zeitpläne veröffentlicht, um Plug-in-Hybride vor 2030 einzustellen, was die Zellqualifizierung auf ein oder zwei Chemien pro OEM vereinfacht. In Lateinamerika und Südeuropa halten Ladelücken PHEVs relevant, doch ihr Anteil sinkt stetig mit dem Ausbau der öffentlichen Ladeinfrastruktur.

Der Marktanteil für Lithium-Ionen-Batterien bei BEV-spezifischen Zellen erreichte im Jahr 2025 71,62 % und wird bis 2031 voraussichtlich nahezu 79 % erreichen, was auf schrumpfende Umsatzpools für reine Hybridlieferanten hindeutet. Dedizierte BEV-Plattformen verbessern die Einkaufseffizienz: Teslas einheitliches Zellauftragsbuch erzielte 2024 15 % niedrigere Preise als Wettbewerber mit mehreren Antriebsarten.

Nach Fahrzeugtyp: Dynamik bei Zweirädern

Personenkraftwagen absorbierten im Jahr 2025 70,12 % des Volumens, aber Zwei- und Dreiräder eilen mit einer CAGR von 31,20 % voraus – ein wichtiger Wachstumshebel im Markt für Lithium-Ionen-Batterien für Elektrofahrzeuge. Ola Electrics Tauschstationsnetz bewies, dass austauschbare LFP-Packs Hindernisse beim Heimladen beseitigen können, während ähnliche Einsätze in Indonesien auf 15 Millionen jährliche Motorradverkäufe abzielen.

Leichte Nutzfahrzeuge, die für die E-Commerce-Logistik elektrifiziert werden, wachsen mit einer CAGR von 18,62 %, da Betreiber wie Amazon Großaufträge für Hochkapazitäts-Transporter abschließen. Mittelgroße und schwere Lkw, obwohl im Jahr 2025 nur 6,15 % der Zellnachfrage ausmachend, werden stark zunehmen, sobald Chinas 50-%-Emissionsfreiheitsregel und die 90-%-CO₂-Reduzierung der EU in Flottenausschreibungszyklen einfließen. Regionsspezifische Chemieaufteilungen bleiben bestehen: LFP dominiert Busse und Zweiräder; NMC hält Premium-Limousinen; aufkommendes Natrium-Ionen kann bis Ende des Jahrzehnts innerstädtische Lieferfahrräder erfassen.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 50,35 % des Marktes für Lithium-Ionen-Batterien für Elektrofahrzeuge, wobei Chinas installierte Kapazität von 550 GWh Europa und Nordamerika zusammen in den Schatten stellt. Eine regionale CAGR von 20,92 % hält bis 2031 an, da Indiens PLI-geförderte Werke und der Zweirad-Boom in Südostasien die Zellabnahme steigern. Chinas vertikal integrierte Kette, die 70 % der globalen Lithiumraffination abdeckt, bietet einen Kostenvorteil von 15–20 % gegenüber importabhängigen Wettbewerbern.

Die IRA-Anreize Nordamerikas stützen eine CAGR von 22,05 %. Die angekündigte US-Kapazität erreichte 2024 80 GWh, angeführt von Tesla-, GM-LG-, Ford-SK- und Panasonic-Projekten, die für die Inbetriebnahme 2025–2027 geplant sind. Anforderungen an die inländische Beschaffung gestalten Lieferverträge um und ermutigen asiatische Konzerne, Technologien lokal zu lizenzieren, um Gutschriften zu erhalten.

Europa folgt mit einer CAGR von 19,35 % auf der Grundlage der EU-Batterieverordnung und 3,2 Milliarden EUR an Kofinanzierung durch das gemeinsame Unternehmen, was die Pipeline 2024 auf 700 GWh anhob. Northvolt, ACC und CATLs ungarischer Standort veranschaulichen eine kostenwettbewerbsfähige kontinentale Beschaffung, die chinesische Exportmargen erodiert.

Südamerika und der Nahe Osten-Afrika zusammen standen bei einem Anteil von 8,25 %, beschleunigen sich jedoch. Stellantis' Linie in Brasilien und Saudi-Arabiens Ceer-Vorhaben zielen auf einen Start 2026 ab und schaffen frühe Brückenköpfe für lokalisierte Versorgung. Die regionale Einführung konzentriert sich auf Busse und Fahrdienste, bei denen Kraftstoffeinsparungen unmittelbar sind.

Wettbewerbslandschaft

Der Markt für Lithium-Ionen-Batterien für Elektrofahrzeuge bleibt mäßig konzentriert. CATL, BYD, LG Energy Solution, Panasonic Energy und Samsung SDI lieferten 68 % der Produktion 2024, doch vertikal integrierte OEM-Einsteiger wie Tesla, Geely und BYD verdrängen zunehmend Drittanbieter. Chinesische Marktführer nutzen Kostenvorteile von 15–20 % durch eigene Kathoden- und Anodenverarbeitung, was westliche Zellhersteller dazu veranlasst, sich durch kohlenstoffarme Zertifizierungen und patentierte Schnellladeformate zu differenzieren.

Strategische Maßnahmen konzentrieren sich auf 800-V-Plattformen, kobaltfreie Kathoden und Recyclingkreisläufe, die Lithium und Nickel mit 80–90 % Effizienz zurückgewinnen. Redwood Materials' Nevada-Werk, das 2024 vollständig in Betrieb genommen wurde, liefert 100 GWh Kathodenvorläufer an Panasonics Kansas-Linie mit bis zu 30 % Materialkosteneinsparungen. Die Patentaktivität unterstützt den nächsten Übergang: Toyota, Samsung SDI und QuantumScape entfielen 2024 auf 60 % der Festkörper-Separatoranmeldungen.

Die Margen spalten sich auf. BYD und Tesla erzielen Bruttomargen von 25–30 % durch die Integration von Pack bis Fahrzeug, während unabhängige Zellhersteller unter 10 % abrutschen, da Auftragsvolumina fragmentieren. Europäische Herausforderer nutzen mit erneuerbaren Energien betriebene Werke, um ESG-sensible Aufträge zu gewinnen; Northvolt sicherte sich Kundenzusagen in Höhe von 15 Milliarden USD durch die Garantie kohlenstoffneutraler Zellen.

Marktführer für Lithium-Ionen-Batterien für Elektrofahrzeuge

Panasonic Corporation

Samsung SDI Co., Ltd.

Contemporary Amperex Technology Co. Ltd (CATL)

Tianjin Lishen Battery Joint-Stock Co., Ltd.

LG Energy Solution Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: CATL verpflichtete sich zu 1,4 Milliarden USD, um sein ungarisches Werk bis 2027 auf 100 GWh zu erweitern und die Versorgung für Mercedes-Benz und BMW zu sichern.

- September 2024: Northvolt erhielt eine US-Kreditgarantie des Energieministeriums in Höhe von 5 Milliarden USD für eine 60-GWh-Anlage in Quebec, die GM und Volkswagen beliefert.

- August 2024: BYDs FinDreams unterzeichnete mit Ford einen Vertrag über 45 GWh LFP-Zellen jährlich ab 2026 – Fords erster chinesischer Liefervertrag.

- Juli 2024: Samsung SDI und GM begannen mit dem Bau eines gemeinsamen Unternehmens im Wert von 3,5 Milliarden USD in Indiana für 35 GWh prismatischer NMC-Produktion bis 2026.

Umfang des globalen Marktberichts für Lithium-Ionen-Batterien für Elektrofahrzeuge

Eine Lithium-Ionen-Batterie für Elektrofahrzeuge (EV) ist eine wiederaufladbare Batterie, die üblicherweise zum Antrieb von Elektroautos und anderen Elektrofahrzeugen verwendet wird. Diese Batterietechnologie ist bekannt für ihre hohe Energiedichte, lange Zyklenlebensdauer und ihr leichtes Design. Sie ermöglicht eine effiziente Speicherung und Abgabe elektrischer Energie. Lithium-Ionen-Batterien enthalten Zellen mit einer Anode, Kathode, einem Separator und einem Elektrolyten. Diese Batterien bieten ein hohes Leistungs-Gewichts-Verhältnis, hervorragende Energieeffizienz und eine reduzierte Selbstentladung im Vergleich zu anderen wiederaufladbaren Batterien, was sie zur bevorzugten Wahl für moderne Elektrofahrzeuge macht.

Batteriechemie, Zellformat, Antriebsart und Fahrzeugtyp segmentieren den Markt für Lithium-Ionen-Batterien für Elektrofahrzeuge. Nach Batteriechemie ist der Markt segmentiert in Lithium-Ionen (NMC, LFP, NCA), Aufkommende Technologien (Festkörper, Li-S, Na-Ionen), Bleisäure und Nickel-Metallhydrid. Nach Zellformat ist der Markt segmentiert in Zylindrisch, Prismatisch und weitere. Nach Antriebsart ist der Markt segmentiert in BEV, PHEV und HEV. Nach Fahrzeugtyp ist der Markt segmentiert in Personenkraftwagen, Leichte Nutzfahrzeuge, Mittelgroße und schwere Lkw, Busse und Reisebusse sowie Zwei- und Dreiräder.

Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Lithium-Ionen-Batterien für Elektrofahrzeuge in den wichtigsten Regionen in Bezug auf den Umsatz in USD für alle oben genannten Segmente.

| Lithium-Ionen (NMC, LFP, NCA) |

| Aufkommende Technologien (Festkörper, Li-S, Na-Ionen) |

| Bleisäure |

| Nickel-Metallhydrid |

| Zylindrisch |

| Prismatisch |

| Pouch |

| Batterieelektrofahrzeug (BEV) |

| Plug-in-Hybridfahrzeug (PHEV) |

| Hybridfahrzeug (HEV) |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelgroße und schwere Lkw |

| Busse und Reisebusse |

| Zwei- und Dreiräder |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Batteriechemie | Lithium-Ionen (NMC, LFP, NCA) | |

| Aufkommende Technologien (Festkörper, Li-S, Na-Ionen) | ||

| Bleisäure | ||

| Nickel-Metallhydrid | ||

| Nach Zellformat | Zylindrisch | |

| Prismatisch | ||

| Pouch | ||

| Nach Antrieb | Batterieelektrofahrzeug (BEV) | |

| Plug-in-Hybridfahrzeug (PHEV) | ||

| Hybridfahrzeug (HEV) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelgroße und schwere Lkw | ||

| Busse und Reisebusse | ||

| Zwei- und Dreiräder | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Lithium-Ionen-Batterien für Elektrofahrzeuge im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 332,65 Milliarden USD erreichen und ab 2026 mit einer CAGR von 18,61 % wachsen.

Welche Batteriechemie wächst bis 2031 am schnellsten?

Festkörper-Prototypen und Natrium-Ionen-Zellen werden zusammen voraussichtlich eine CAGR von 30,90 % verzeichnen, da sie von der Pilot- zur kommerziellen Skalierung übergehen.

Wie wirken sich die US-amerikanischen IRA-Anreize auf die Wirtschaftlichkeit der Zellproduktion aus?

Das IRA gewährt Produktionsgutschriften von bis zu 35 USD/kWh, die häufig höhere US-amerikanische Arbeitskosten ausgleichen und inländische Gigafabrikpläne beschleunigen.

Warum sind Zweiräder für die künftige Batterienachfrage wichtig?

Indien und Südostasien elektrifizieren Roller schnell, wobei LFP-Packs Einzelhandelspreise unter 1.500 USD und ein jährliches Wachstum von über 30 % ermöglichen.

Welche Risiken könnten die Einführung von Lithium-Ionen-Batterien nach 2028 verlangsamen?

Der kommerzielle Erfolg von Festkörper- oder Natrium-Ionen-Technologien könnte die Nachfrage nach Flüssigelektrolyten kannibalisieren, während Rohstoffpreisschwankungen und ESG-Prüfungen kurzfristige Unsicherheit hinzufügen.

Welche Unternehmen dominieren heute die globale Kapazität?

CATL, BYD, LG Energy Solution, Panasonic Energy und Samsung SDI halten zusammen rund 68 % der installierten Produktion, obwohl die vertikale OEM-Integration diesen Anteil langsam verwässert.

Seite zuletzt aktualisiert am: