NATO-Munitionsmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 8.70 Milliarden US-Dollar |

| Marktgröße (2026) | 9.06 Milliarden US-Dollar |

| Marktgröße (2031) | 11.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.40% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

NATO-Munitionsmarktanalyse von Mordor Intelligence

Die Größe des NATO-Munitionsmarktes wird voraussichtlich von 8,7 Milliarden USD im Jahr 2025 auf 9,06 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,4 % über den Zeitraum 2026–2031 einen Wert von 11,23 Milliarden USD erreichen. Dieses Wachstum verdeutlicht einen strukturellen Wandel, da die Mitgliedstaaten durch Transfers an die Ukraine erschöpfte Bestände wieder auffüllen und gleichzeitig mehrjährige Vorräte im Einklang mit aktualisierten Verteidigungsplanungsannahmen aufbauen. Steigende Verteidigungsbudgets, ein erneuter Fokus auf artilleriezentrierte Doktrinen sowie optimierte Vergabeverfahren über die NATO-Support- und Beschaffungsagentur (NSPA) treiben die Nachfrage an.

Hauptauftragnehmer beschleunigen Kapazitätsinvestitionen, unterstützt durch staatlich garantierte Mindestmengen im Rahmen langfristiger Rahmenvereinbarungen. Umweltvorschriften beeinflussen die Nachfrage nach Kleinkaliber-Munition und fördern die Einführung bleifreier Geschosse, während die Einhaltung der STANAG-4439-Normen den Einsatz unempfindlicher Sprengstoffüllungen fördert. Diese Faktoren verschieben die Marktdynamik vom Preiswettbewerb hin zu einem Fokus auf die Differenzierung durch Kapazitätserweiterungsfähigkeit, was die Wettbewerbsstandards im gesamten NATO-Munitionsmarkt erhöht.

Wichtigste Erkenntnisse des Berichts

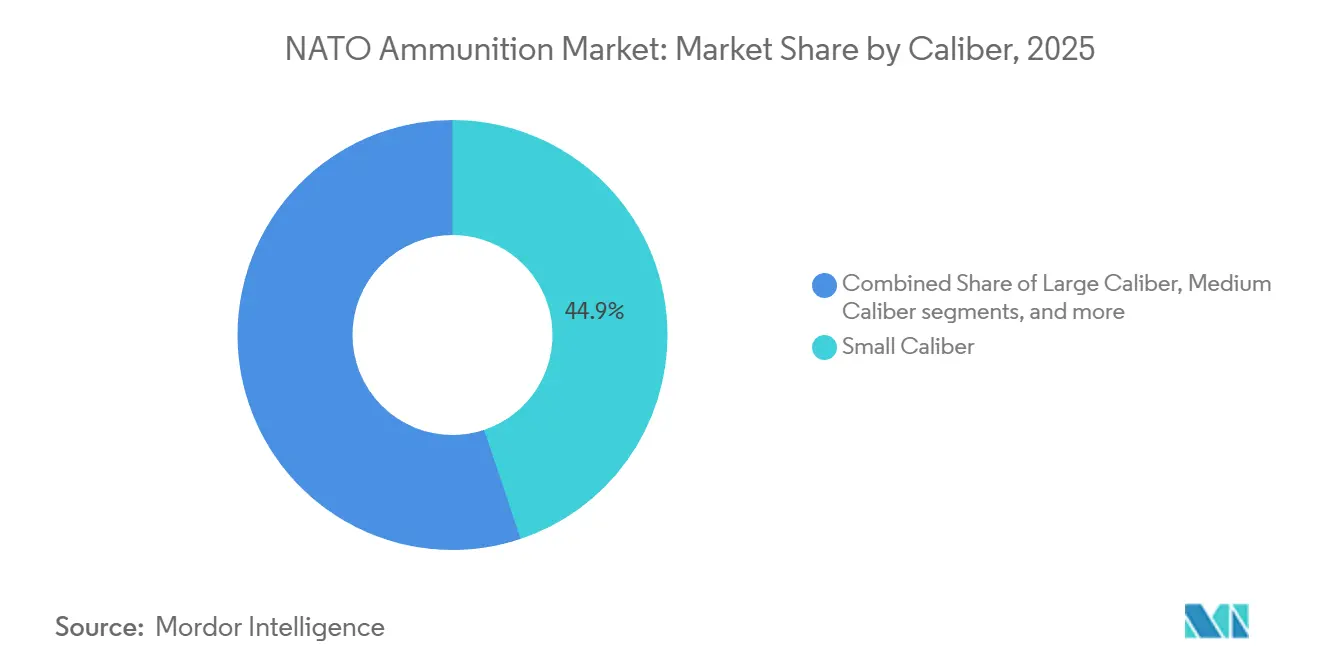

- Nach Kaliber entfiel auf Kleinkaliber-Munition ein Marktanteil von 44,87 %, während Großkaliber-Granaten bis 2031 die höchste CAGR von 6,10 % verzeichnen sollen.

- Nach Produkt entfielen auf Geschosse und Patronen 45,93 % des Umsatzes im Jahr 2025; Artilleriegranaten und Mörser sollen mit einer CAGR von 5,90 % bis 2031 das schnellste Wachstum erzielen.

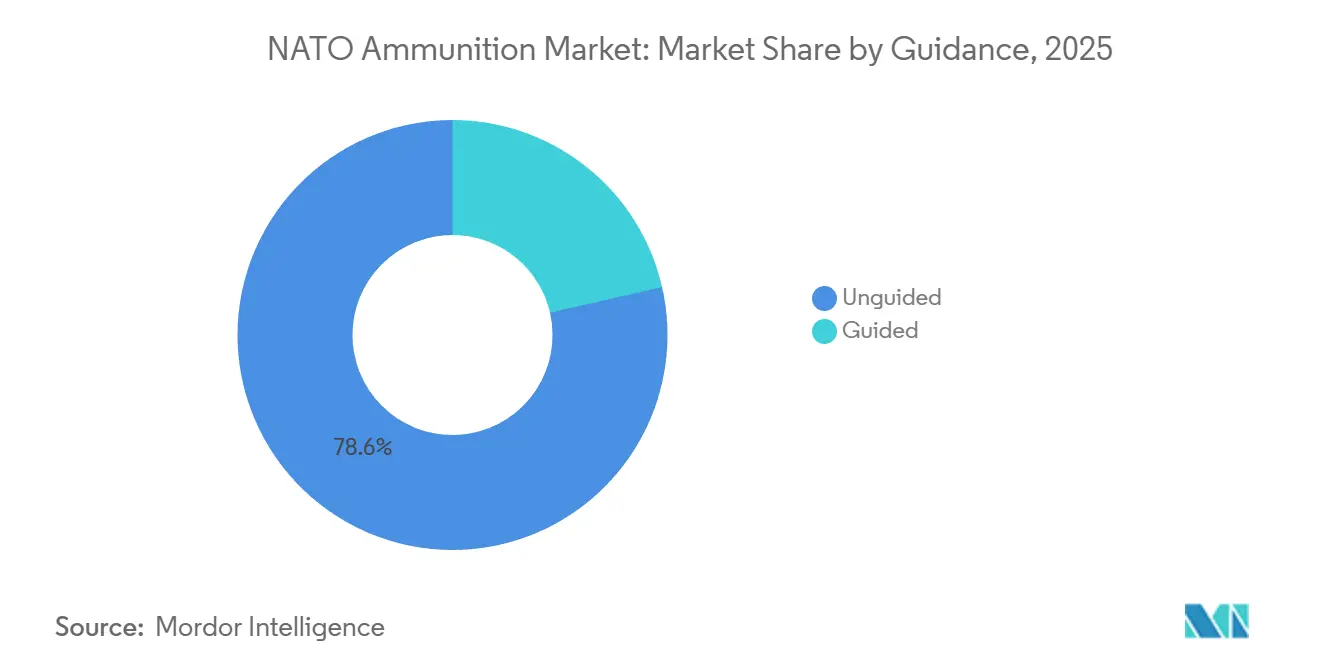

- Nach Lenkung dominierte ungelenkte Munition den NATO-Munitionsmarkt mit einem Anteil von 78,58 % im Jahr 2025, während gelenkte Geschosse zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,57 % wachsen werden.

- Nach Endnutzer entfiel auf die militärische Nachfrage im Jahr 2025 ein Anteil von 75,90 % am NATO-Munitionsmarkt; der zivile Bereich und Sportschießen sollen bis 2031 mit einer CAGR von 4,78 % wachsen.

- Nach Plattform entfielen auf Landplattformen rund 56,34 % des NATO-Munitionsmarktes im Jahr 2025, während luftgestützte Munition voraussichtlich mit einer CAGR von 4,93 % bis 2031 wachsen wird.

- Die Vereinigten Staaten hatten im Jahr 2025 einen Anteil von 35,25 % am NATO-Munitionsmarkt. Polen hingegen soll das schnellste Wachstum verzeichnen, mit einer prognostizierten CAGR von 9,41 % zwischen 2026 und 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

NATO-Munitionsmarkt – Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhte NATO-Verteidigungsausgabenverpflichtungen | +1.20% | Global, konzentriert in Polen, Deutschland, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Bestandsauffüllung nach dem Ukraine-Konflikt | +0.90% | Vereinigte Staaten, Deutschland, Frankreich, Vereinigtes Königreich, Polen | Kurzfristig (≤ 2 Jahre) |

| Mehrjährige Rahmenverträge für 155-mm-Granaten | +0.80% | Deutschland, Vereinigte Staaten, Polen, Frankreich | Mittelfristig (2–4 Jahre) |

| Alliierte Abrufoptionen für programmierbare Patronenzünder | +0.60% | Vereinigte Staaten, Deutschland, Frankreich, Vereinigtes Königreich, Polen | Mittelfristig (2–4 Jahre) |

| Beschleunigte NSPA-Beschaffungsprozesse | +0.50% | Globale NATO-Mitgliedschaft | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf unempfindliche Sprengstoffüllungen | +0.40% | Vereinigte Staaten, Deutschland, Frankreich, Vereinigtes Königreich, mit Ausstrahlungseffekten auf Osteuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte NATO-Verteidigungsausgabenverpflichtungen

Die Budgets der Mitgliedstaaten steigen mit der schnellsten Rate seit dem Ende des Kalten Krieges. Im Jahr 2024 erfüllten dreiundzwanzig von zweiunddreißig Verbündeten den Richtwert von 2 % des BIP für Verteidigungsausgaben, ein deutlicher Anstieg gegenüber nur sechs vor einem Jahrzehnt. Die europäischen Verteidigungsausgaben stiegen 2024 um 18 %, wobei Artillerie, Handfeuerwaffen und Luftabwehrmunition einen erheblichen Anteil der zusätzlichen Mittel erhielten. Diskussionen über ein potenzielles Ziel von 5 % des BIP bis 2035 könnten jährlich weitere 100 Milliarden EUR (117,22 Milliarden USD) freisetzen, von denen voraussichtlich 15–20 % für die Munitionsbeschaffung vorgesehen sind. Polens Verteidigungsausgaben in Höhe von 4,7 % des BIP unterstreichen diesen Trend mit erheblichen Investitionen in die Produktion von 155-mm- und Kleinkaliber-Munition. Unterdessen konzentrieren sich die Mitglieder an der Südflanke weiterhin auf maritime Prioritäten, was regionale Nachfragedisparitäten schafft, die Lieferanten bei der Planung von NATO-Munitionsproduktionsläufen berücksichtigen müssen.

Bestandsauffüllung nach dem Ukraine-Konflikt

Transfers nach Kiew haben die Allianzbestände erheblich erschöpft und sind unter die geplanten Niveaus gefallen. Bis Mitte 2024 hatten die USA über 2 Millionen 155-mm-Granaten geliefert, was einen Steigerungsplan zur Produktion von 100.000 Granaten pro Monat bis Ende 2024 auslöste. Deutschlands Vorrat fiel unter 30.000 Granaten, was zu einem Vertrag über 8,5 Milliarden EUR (9,96 Milliarden USD) mit Rheinmetall für 220.000 Granaten und einer jährlichen Basismenge von 700.000 Granaten ab 2026 führte.[1]Rheinmetall, "Rahmenvertrag für 155-mm-Munition," rheinmetall.com Die Verbündeten wechseln von Just-in-time-Bestandsmodellen zu Reserven für 90–180 Tage, ein Schritt, der die Basisnachfrage bis 2027 voraussichtlich um rund 40 % steigern wird. Diese Auffüllungsanstrengung beschleunigt die Einführung fortschrittlicher Technologien, da Regierungen die Wiederauffüllung der Bestände mit unempfindlichen oder programmierbaren Geschossen priorisieren, trotz ihrer um 20–30 % höheren Kosten im Vergleich zu herkömmlicher Munition.

Mehrjährige Rahmenverträge für 155-mm-Granaten

Langfristige Vereinbarungen sichern Mindestproduktionsmengen und ermöglichen Investitionen in neue Produktionslinien. Deutschlands Vertrag über 8,5 Milliarden EUR (9,96 Milliarden USD) sichert zunächst 220.000 Granaten mit Optionen auf bis zu 700.000 jährlich und unterstützt die Einrichtung einer Greenfield-Produktionslinie in Unterlüß. Ebenso vergab die US-Armee 2024 unbefristete Lieferverträge im Wert von 961 Millionen USD, die Käufern Preisvorteile und Lieferanten Umsatzplanbarkeit bieten.[2]US-Verteidigungsministerium, "Verteidigungsministerium kündigt zusätzliche Sicherheitshilfe für die Ukraine an," defense.gov Polen, Frankreich und das Vereinigte Königreich haben ähnliche Vertragsstrukturen übernommen. Diese Rahmenwerke reduzieren die Stückkosten im Vergleich zu Spotmarkt-Käufen um 15–25 % und stellen sicher, dass die NATO-Munitionsnachfrage über inländische oder alliierte Lieferketten gedeckt wird.

Alliierte Abrufoptionen für programmierbare Patronenzünder

Programmierbare Zünder entwickeln sich von Nischenanwendungen zum Mainstream. Die XM1147-AMP-Patrone für den Abrams-Panzer konsolidiert vier ältere Varianten durch Luftdetonationsprogrammierung. Rheinmetalls AHEAD-Technologie ermöglicht die Programmierung von 35-mm-Geschossen im Flug und erzeugt präzise Teilgeschosswolken. Im Jahr 2024 vergab die US-Armee Verträge über mehr als 200 Millionen USD, um Luftdetonationsfähigkeiten auf 155-mm-Artillerie auszuweiten. Exportkontrollen, insbesondere solche, die an US-Halbleiter gebunden sind, die der ITAR-Lizenzierung unterliegen, verlängern die Lieferzeiten jedoch um 6–12 Monate.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei Presspulver- und Zündmittel-Rohstoffen | -0.70% | Vereinigte Staaten, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Veraltete Hülsenlinien-Werkzeuge in älteren Fabriken | -0.60% | Vereinigte Staaten, Frankreich, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Verschärfte ITAR- und Exportkontrollengpässe | -0.50% | Vereinigte Staaten, Europa | Kurzfristig (≤ 2 Jahre) |

| Umweltbeschränkungen für Bleimunition auf Schießanlagen | -0.40% | Vereinigte Staaten, Europäische Union | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei Presspulver- und Zündmittel-Rohstoffen

Das weltweite Angebot an Nitrozellulose und Antimon bleibt angespannt. China macht 70 % der Antimonexporte aus, und periodische Exportbeschränkungen haben die Zündmittelpreise seit 2022 um 40–60 % in die Höhe getrieben.[3]Nikhil Patel, "Chinas Antimon-Exportbeschränkungen bedrohen die US-Munitionsversorgung," Reuters, reuters.com Im Westen produziert nur eine begrenzte Anzahl von Anlagen Treibladungspulver, und der Aufbau neuer Kapazitäten erfordert 3–5 Jahre für Umweltgenehmigungen. General Dynamics hat 2024 50 Millionen USD für die Erweiterung der Treibladungsproduktion bereitgestellt, aber die volle Betriebskapazität wird erst 2027 erwartet. Produzenten priorisieren Zuteilungen und bevorzugen 155-mm-Granaten gegenüber Kleinkaliber-Übungspatronen, was den NATO-Munitionsmarkt kurzfristig verengt hat.

Umweltbeschränkungen für Bleimunition auf Schießanlagen

Die US-Umweltschutzbehörde hat 2024 ein Verbot von Bleimunition auf Bundesländereien eingeführt, das rund ein Drittel des militärischen Trainingsverbrauchs betrifft. Ebenso schafft der REACH-Rahmen der EU Bleigeschosse in Feuchtgebieten ab, wobei umfassendere Verbote im Freien für 2028 in Betracht gezogen werden. Hersteller stellen auf Kupfer- oder Wolframgeschosse um, die 30–50 % teurer sind als herkömmliche Materialien. Der Prozess der ballistischen Neuzulassung verzögert die Einführung zusätzlich. Winchester investierte 2024 35 Millionen USD in den Ausbau bleifreier Produktionslinien, aber die aktuelle Kapazität reicht nicht aus, um die wachsende Nachfrage zu decken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kaliber: Großkaliber-Artillerie treibt das Wachstum an

Großkaliber-Geschosse sollen bis 2031 mit einer CAGR von 6,10 % wachsen und damit das Wachstum in anderen Kaliberkategorien übertreffen, da die 155-mm-Feuerunterstützung wieder an doktrinärer Bedeutung gewinnt. Der NATO-Munitionsmarkt für Großkaliber-Munition wird durch den Plan der US-Armee gestützt, die Produktion von 100.000 Granaten pro Monat aufrechtzuerhalten, was historische Höchstwerte deutlich übertrifft. Kleinkaliber-Munition steht trotz eines Marktanteils von 44,87 % im Jahr 2025 unter Margendruck aufgrund des obligatorischen Übergangs zu bleifreien Patronen.

Stückkostenunterschiede beeinflussen Budgetierungsprioritäten. Herkömmliche Vollmantelgeschosse kosten weniger als 1,50 USD, während hochexplosive 155-mm-Granaten zwischen 3.000 und 8.000 USD liegen und präzisionsgelenkte Excalibur-Varianten 68.000 USD übersteigen. Trotz dieser Kosten bleibt die Letalität von Großkaliber-Geschossen auf 40 km Reichweite in umkämpften Manöverkorridoren entscheidend. Das Wachstum im mittleren Kaliber ist ungleichmäßig und wird durch Fahrzeugaufrüstungszyklen wie den Puma-Schützenpanzer und Bradley-A4-Kanonenverbesserungen angetrieben.

Nach Produkt: Artilleriegranaten sichern Rahmenausgaben

Artilleriegranaten und Mörser sollen von 2026 bis 2031 mit einer CAGR von 5,90 % wachsen, unterstützt durch mehrjährige Verträge aus Deutschland, den USA und Polen, die Mindestproduktionsmengen sichern. Geschosse und Patronen generieren weiterhin den höchsten Durchsatz und machen 45,93 % des Umsatzes 2025 aus. Umweltkonformitätskosten und der Verkauf von Überschussbeständen dämpfen jedoch die Nachfragetrends.

Lieferkettenstrukturen variieren erheblich. Kleinkaliber-Munition wird in vertikal integrierten Anlagen wie Lake City produziert, während Artilleriehülsen, Füllungen und Zünder auf ein dreistufiges Netzwerk angewiesen sind, das anfällig für Engpässe ist. Unbefristete US-Lieferverträge für 155-mm-Granaten im Wert von 961 Millionen USD im Jahr 2024 demonstrieren Risikoverteilung und ermöglichen es der Armee, die Produktion ohne Nachverhandlung anzupassen.

Nach Lenkung: Programmierbare Zünder rechtfertigen Kostenaufschläge

Gelenkte Munition soll mit einer CAGR von 8,57 % wachsen – der schnellsten unter den Lenkungskategorien –, obwohl ungelenkte Geschosse 78,58 % des Volumens von 2025 ausmachten. Der NATO-Munitionsmarkt für gelenkte Geschosse wird durch programmierbare Zünder gestützt, die die Ersttreffwahrscheinlichkeit verdreifachen und Stückkosten rechtfertigen, die 50–100 % höher sind.

Exportbeschränkungen gemäß ITAR-Vorschriften verlangsamen internationale Verkäufe, da mit Halbleitern ausgestattete Zünder separate Lizenzen erfordern, was Lieferungen um bis zu ein Jahr verzögern kann. Als Reaktion darauf entwickeln Unternehmen wie Frankreichs Nexter und Polens MESKO inländische Varianten, um diese Verzögerungen zu umgehen, was einen breiteren Trend zur Regionalisierung von Elektroniklieferketten widerspiegelt.

Nach Endnutzer: Ziviles Schießen absorbiert Überschussbestände

Militärische Kunden machten 75,90 % der Nachfrage 2025 aus, aber der zivile Bereich und Sportschießen wächst mit einer CAGR von 4,78 % aufgrund steigender Schusswaffenbesitzquoten in Mittel- und Osteuropa. Überschüssige 5,56-mm- und 7,62-mm-Patronen werden jetzt für weniger als 0,50 USD im Einzelhandel angeboten, was die Neuproduktion unterbietet und die Preisdifferenzen für zivile Käufer vergrößert.

Leistungsanforderungen variieren: Die Strafverfolgung priorisiert zersplitternde oder rückprallarme Geschosse, während zivile Schützen auf Erschwinglichkeit setzen und oft geringfügige Genauigkeitskompromisse akzeptieren. EU-REACH-Vorschriften, die Bleischrot abschaffen, treiben Investitionen an, wie Olins 35-Millionen-USD-Kupferverbundstoff-Erweiterung in Mississippi.

Nach Plattform: Luftgestützte Systeme gewinnen Marktanteile

Landplattformen machten 56,34 % des Verbrauchs 2025 aus, was die zentrale Rolle der Artillerie im Ukraine-Konflikt und laufende Flottenmodernisierungsmaßnahmen widerspiegelt. Luftgestützte Munition wächst mit einer CAGR von 4,93 %, angetrieben durch die Verbreitung von Loitering-Munition und bewaffneten Drohnen. AeroVironment's Switchblade 600 demonstriert beispielsweise, wie Miniatur-Gefechtköpfe Panzerabwehreffekte in einem 23-kg-Paket replizieren können.

Marine-Ordonnanz bleibt ein Nischensegment, begrenzt durch eine Verlagerung hin zu raketenzentrierter Seekriegsführung und die erwartete Einführung von Gerichteter-Energie-Waffen. Die Nachfrage nach 127-mm-Geschützen für Küstenbeschuss und kostengünstige Flächenabsperrungsoperationen bleibt jedoch bestehen.

Geografische Analyse

Die USA hielten 2025 einen Marktanteil von 35,25 %, angetrieben durch Pläne zur Steigerung der monatlichen Produktion von 155-mm-Granaten auf 100.000 und anhaltende Nachfrage nach Kleinkaliber-Munition von Armee- und Marineeinheiten. Langfristige Investitionen in die Industriebasis an Standorten in Radford und Scranton sollen die künftige Produktionskapazität unterstützen. Deutschland belegte den zweiten Platz, gestützt durch eine Rahmenvereinbarung über 8,5 Milliarden EUR (9,96 Milliarden USD), die bis 2026 eine jährliche Produktionsbasis von 700.000 Granaten etabliert und eine Verlagerung hin zu verbesserten Artilleriefähigkeiten in ganz Europa widerspiegelt.

Polen ist der am schnellsten wachsende Markt mit einer prognostizierten CAGR von 9,41 % bis 2031, angetrieben durch Verteidigungsausgaben in Höhe von 4,7 % des BIP und die Einrichtung neuer Gemeinschaftsunternehmen für die Produktion von 155-mm- und Mittelkaliber-Munition. Frankreich, das Vereinigte Königreich, Italien und Spanien verfolgen moderates Wachstum innerhalb budgetärer Beschränkungen und leiten ihre Bestellungen über die NSPA, um Skaleneffekte zu erzielen. Der MKE-Komplex der Türkei erweitert seine Produktionskapazität für Kleinkaliber- und Artilleriemunition, um sowohl inländische Bedürfnisse als auch Exportnachfrage im NATO-Munitionsmarkt zu bedienen.

Kleinere NATO-Mitglieder an der Ostflanke, darunter die baltischen Staaten, Rumänien und Bulgarien, füllen an die Ukraine übertragene Bestände wieder auf und positionieren Munition vor, um potenzielle russische Aggression abzuschrecken. Diese Länder sind stark auf NSPA-Rahmenwerke angewiesen und profitieren von standardisierten technischen Spezifikationen und Richtlinien, die einen einheitlichen Ansatz bieten. Unterdessen priorisieren NATO-Verbündete an der Südflanke Investitionen in marine Abfangraketen und Luftabwehrmunition, was eine vielfältige Nachfragelandschaft schafft, die von Lieferanten anpassungsfähige Mehrkaliberproduktionsfähigkeiten erfordert.

Wettbewerbslandschaft

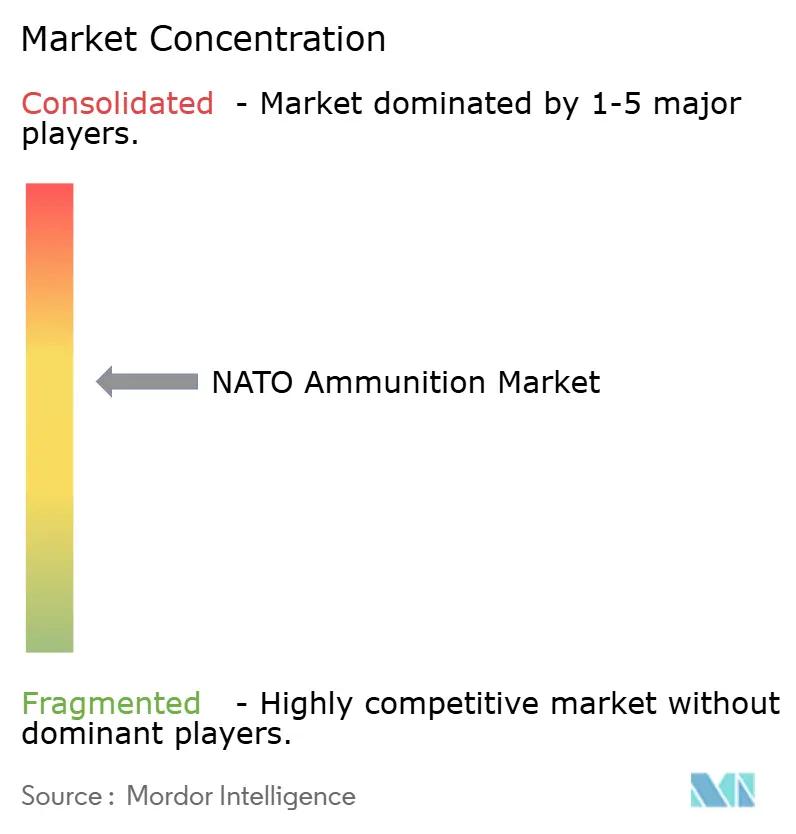

Der NATO-Munitionsmarkt weist eine moderate Konzentration auf. Die drei größten Unternehmen – Rheinmetall, BAE Systems und General Dynamics – machen rund 40–45 % der Großkaliber-Produktionskapazität aus. Mittelständische Unternehmen wie Nammo und MESKO S.A. erweitern modulare Produktionslinien, um neue Rahmenverträge zu sichern. Vertragsvergaben werden zunehmend durch Produktionskapazität statt durch Preis bestimmt, da Regierungen die Fähigkeit zur Produktionsskalierung priorisieren. Rheinmetalls neues Werk in Unterlüß soll beispielsweise bis 2026 bis zu 700.000 Granaten jährlich produzieren und die Stückkosten durch vollständige Automatisierung um 15–20 % senken.

Vertikale Integration stärkt die Marktresilienz. BAE Systems betreibt eigene Treibladungsproduktionslinien, während General Dynamics die Radford-Pulverproduktion kontrolliert, was beide Unternehmen vor Rohstoffversorgungsunterbrechungen schützt. Aufkommende Marktchancen konzentrieren sich auf Nachrüstungen für unempfindliche Munition, programmierbare Zünder und Umbausätze, die eine Lenkung für ungelenkte Artillerie ermöglichen. Unternehmen mit Expertise in STANAG-4439-Sprengstoffchemie und digitalem Zünderdesign haben einen First-Mover-Vorteil. Darüber hinaus treiben strengere Exportkontrollen europäische Nationen dazu, indigene Lieferketten zu entwickeln, was innereuropäische Kooperationen fördert und transatlantische Vorhaben zur Lokalisierung der Elektronikproduktion anregt.

Laufende Modernisierungsprogramme üben Druck auf Anlagen aus, die noch mit Werkzeugen aus den 1970er Jahren betrieben werden. Lieferanten, die nicht bereit sind, rund 200 Millionen EUR (234,38 Millionen USD) pro Produktionslinie zu investieren, riskieren den Ausschluss, da Käufer zunehmend unempfindliche Füllungen und programmierbare Zünder fordern. Nammos Raufoss-Werk exemplifiziert eine Herausforderer-Strategie, indem es modulare Produktionslinien in der Nähe von Kundenarsenalen nutzt, um Offset-Anforderungen zu erfüllen und Logistikkosten zu senken. Die Wettbewerbsintensität soll bis 2030 zunehmen, da der NATO-Munitionsmarkt die Balance zwischen Auffüllungszyklen und der Einführung neuer Technologien navigiert.

Marktführer im NATO-Munitionsbereich

Rheinmetall AG

General Dynamics Corporation

BAE Systems plc

Nammo AS

MESKO S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Rheinmetall nahm den Betrieb in Europas größter Munitionsfabrik in Niedersachsen auf, um den dringenden Anforderungen der Streitkräfte in ganz Europa gerecht zu werden. Das Unternehmen investierte fast 500 Millionen EUR (rund 586 Millionen USD) in den Bau der Produktionsanlage an seinem Standort Unterlüß im Landkreis Celle und schloss das Projekt in einem Rekordtempo von 15 Monaten ab.

- Dezember 2024: Die Regierung des Kosovo vereinbarte mit dem türkischen staatlichen Rüstungshersteller Makine ve Kimya Endüstrisi A.Ş. die Inbetriebnahme einer Munitionsfabrik im Kosovo. Die Anlage wird verschiedene Kaliber von Munition in Übereinstimmung mit NATO-Standards produzieren.

Umfang des NATO-Munitionsmarktberichts

NATO-standardisierte Munition umfasst Patronen, Granaten, Bomben, Handgranaten und verwandte Ordonnanz, die gemäß den STANAG-Interoperabilitäts- und Sicherheitsstandards der Allianz produziert, getestet und zertifiziert werden. Diese Munition ist für den Einsatz durch die Land-, Marine- und Luftstreitkräfte aller 32 Mitgliedstaaten konzipiert. Die Analyse des NATO-Munitionsmarktes umfasst die Beschaffung, Bevorratung und Verwendung von Scharfschussmunition sowie Wartungsaktivitäten auf Komponentenebene für militärische, strafverfolgungsbezogene und zivile Endnutzer innerhalb der Allianzgebiete.

Der NATO-Munitionsmarkt ist nach Kaliber, Produkttyp, Lenksystem, Endnutzer, Plattform und Geografie segmentiert. Nach Kaliber wird der Markt in Kleinkaliber, Mittelkaliber, Großkaliber und sonstige Spezialgeschosse unterteilt. Nach Produkt ist er in Geschosse und Patronen, Artilleriegranaten und Mörser sowie Luftbomben und Handgranaten untergliedert. Basierend auf der Lenkung ist der Markt in ungelenkte und gelenkte Munition segmentiert. Nach Endnutzer wird er in Militär, Strafverfolgung sowie ziviles und sportliches Schießen klassifiziert. Die Plattformsegmentierung umfasst Land-, Marine- und luftgestützte Munition. Geografisch deckt die Studie die Vereinigten Staaten, Kanada, Deutschland, Frankreich, das Vereinigte Königreich, Italien, Polen, Spanien, die Türkei und andere NATO-Mitgliedsländer ab. Marktgrößen und Prognosen werden in Wertangaben (Milliarden USD) für alle diese Segmente dargestellt.

| Kleinkaliber |

| Mittelkaliber |

| Großkaliber |

| Sonstige |

| Geschosse und Patronen |

| Artilleriegranaten und Mörser |

| Luftbomben und Handgranaten |

| Gelenkt |

| Ungelenkt |

| Militär |

| Strafverfolgung |

| Ziviles und sportliches Schießen |

| Landplattform |

| Marineplattform |

| Luftgestützte Plattform |

| Vereinigte Staaten |

| Kanada |

| Vereinigtes Königreich |

| Frankreich |

| Deutschland |

| Italien |

| Polen |

| Spanien |

| Türkei |

| Übrige NATO-Länder |

| Nach Kaliber | Kleinkaliber |

| Mittelkaliber | |

| Großkaliber | |

| Sonstige | |

| Nach Produkt | Geschosse und Patronen |

| Artilleriegranaten und Mörser | |

| Luftbomben und Handgranaten | |

| Nach Lenkung | Gelenkt |

| Ungelenkt | |

| Nach Endnutzer | Militär |

| Strafverfolgung | |

| Ziviles und sportliches Schießen | |

| Nach Plattform | Landplattform |

| Marineplattform | |

| Luftgestützte Plattform | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Vereinigtes Königreich | |

| Frankreich | |

| Deutschland | |

| Italien | |

| Polen | |

| Spanien | |

| Türkei | |

| Übrige NATO-Länder |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des NATO-Munitionsmarktes?

Der NATO-Munitionsmarkt wird zum Stand 2026 auf 9,06 Milliarden USD geschätzt und soll bis 2031 einen Wert von 11,23 Milliarden USD erreichen.

Wie schnell wächst die Nachfrage nach Artilleriemunition innerhalb der NATO?

Großkaliber-Geschosse, hauptsächlich 155-mm-Artillerie, sollen im Zeitraum 2026–2031 mit einer CAGR von 6,10 % wachsen, da die Feuerdoktrin wieder an Bedeutung gewinnt.

Welches NATO-Mitglied verzeichnet das schnellste Wachstum bei den Munitionsausgaben?

Polen führt mit einer prognostizierten CAGR von 9,41 % bis 2031, unterstützt durch Verteidigungsausgaben in Höhe von 4,7 % des BIP.

Warum werden programmierbare Zünder in NATO-Beständen immer wichtiger?

Programmierbare Munition verbessert die Zielwirkung um das Drei- bis Fünffache und reduziert die benötigte Schusszahl, was sie trotz höherer Stückpreise kosteneffektiv macht.

Wie wirken sich Umweltvorschriften auf die Kleinkaliber-Beschaffung aus?

Die US-amerikanischen und EU-Verbote für Bleigeschosse drängen Käufer zu Kupfer- oder Wolframgeschossen, was die Kosten um 30–50 % erhöht und neue Produktionslinieninvestitionen auslöst.

Welche Lieferkettenrisiken bereiten NATO-Käufern Sorgen?

Antimonabhängigkeit, begrenzte Nitrozellulosekapazitäten und ITAR-Lizenzverzögerungen stellen die akutesten Engpässe in den nächsten zwei Jahren dar.

Seite zuletzt aktualisiert am: